Tamanho e Participa├¦├Żo do Mercado de Equipamentos de Teste para Ve├Łculos El├®tricos

Vis├Żo Geral do Mercado

| Per├Łodo de Estudo | 2019 - 2030 |

|---|---|

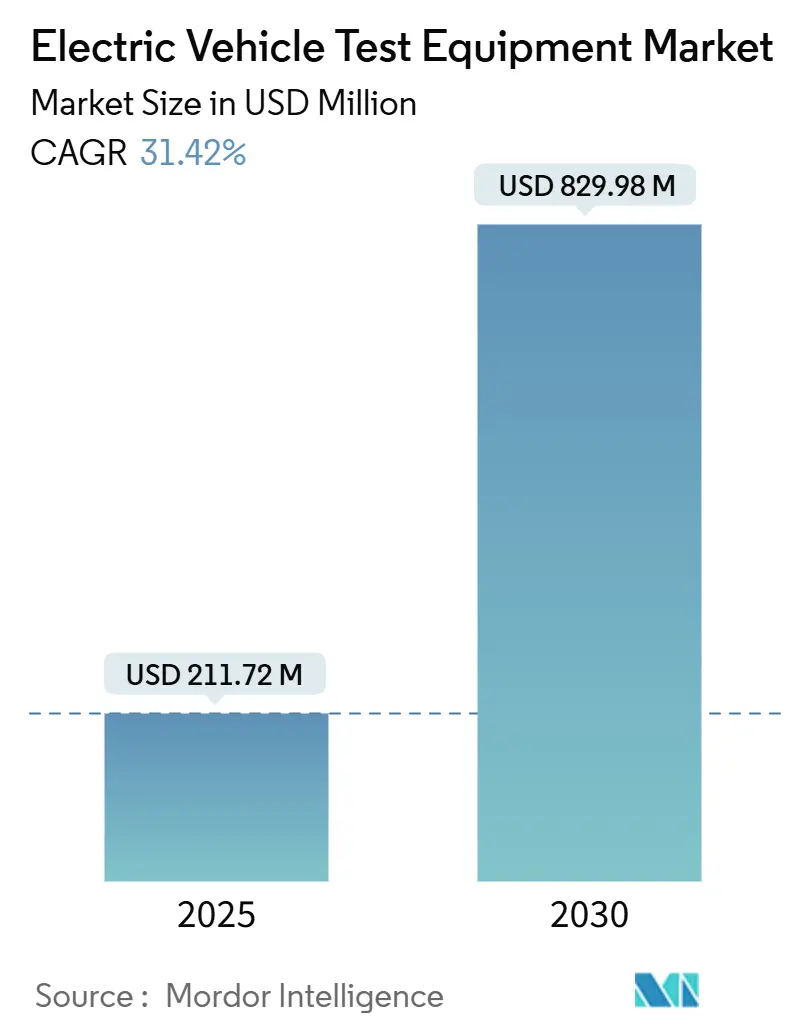

| Tamanho do Mercado (2025) | 211.72 Milh├Ąes de d├│lares |

| Tamanho do Mercado (2030) | 829.98 Milh├Ąes de d├│lares |

| Taxa de crescimento (2025 - 2030) | 31.42% CAGR |

| Mercado de Crescimento Mais R├Īpido | ├ü▓§Š▒▓╣-▒╩▓╣│”├Ł┤┌Š▒│”┤Ū |

| Maior Mercado | ├ü▓§Š▒▓╣-▒╩▓╣│”├Ł┤┌Š▒│”┤Ū |

| Concentra├¦├Żo do Mercado | ▓č├®╗ÕŠ▒┤Ū |

Principais jogadores *Isen├¦├Żo de responsabilidade: Principais participantes classificados em nenhuma ordem espec├Łfica Imagem ┬® ║┌┴Žš²─▄┴┐. O reuso requer atribui├¦├Żo conforme CC BY 4.0. | |

An├Īlise do Mercado de Equipamentos de Teste para Ve├Łculos El├®tricos por ║┌┴Žš²─▄┴┐

O tamanho do mercado de equipamentos de teste para ve├Łculos el├®tricos ├® avaliado em USD 211,72 milh├Ąes em 2025 e est├Ī projetado para atingir USD 829,98 milh├Ąes at├® 2030, traduzindo-se em uma robusta CAGR de 31,42% ao longo do per├Łodo de previs├Żo. O aumento dos volumes de produ├¦├Żo, a transi├¦├Żo de arquiteturas de ve├Łculos de 400 V para 800 V e os prazos rigorosos de conformidade global est├Żo se combinando para elevar a demanda por plataformas de teste cada vez mais capazes. Prazos regulat├│rios como os requisitos de ciberseguran├¦a UNECE R155/R156, juntamente com os passaportes de bateria exigidos na Uni├Żo Europeia, continuam a apertar os cronogramas de valida├¦├Żo. Em paralelo, a inova├¦├Żo em c├®lulas de bateria, especialmente as qu├Łmicas de ├Łons de l├Łtio de estado s├│lido e de alta taxa, expandiu a gama de testes que os fabricantes de autom├│veis e fornecedores devem realizar antes que os ve├Łculos cheguem ├Ā produ├¦├Żo em s├®rie. Por fim, os governos da ├ü▓§Š▒▓╣-▒╩▓╣│”├Ł┤┌Š▒│”┤Ū, Am├®rica do Norte e Europa est├Żo canalizando bilh├Ąes de d├│lares para megaf├Ībricas de baterias, e uma parcela consider├Īvel desse capital est├Ī reservada para linhas de garantia de qualidade no local que abrigam bancadas de teste avan├¦adas.

Principais Conclus├Ąes do Relat├│rio

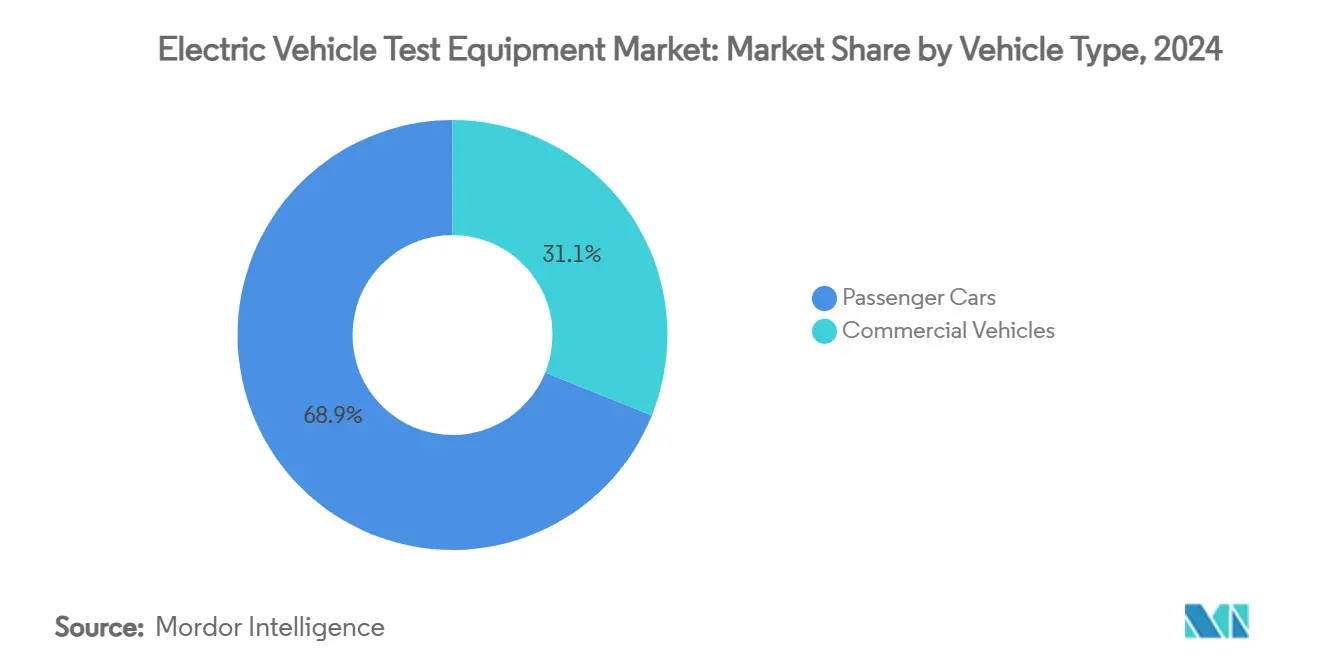

- Por tipo de ve├Łculo, os autom├│veis de passageiros geraram 68,94% da receita de 2024, enquanto os ve├Łculos comerciais apresentar├Żo o crescimento mais r├Īpido com uma CAGR de 33,67% at├® 2030.

- Por tipo de propuls├Żo, os ve├Łculos el├®tricos a bateria responderam por 74,66% da demanda de 2024, mas os ve├Łculos el├®tricos a c├®lula de combust├Łvel est├Żo previstos para expandir a uma CAGR de 36,22% at├® 2030.

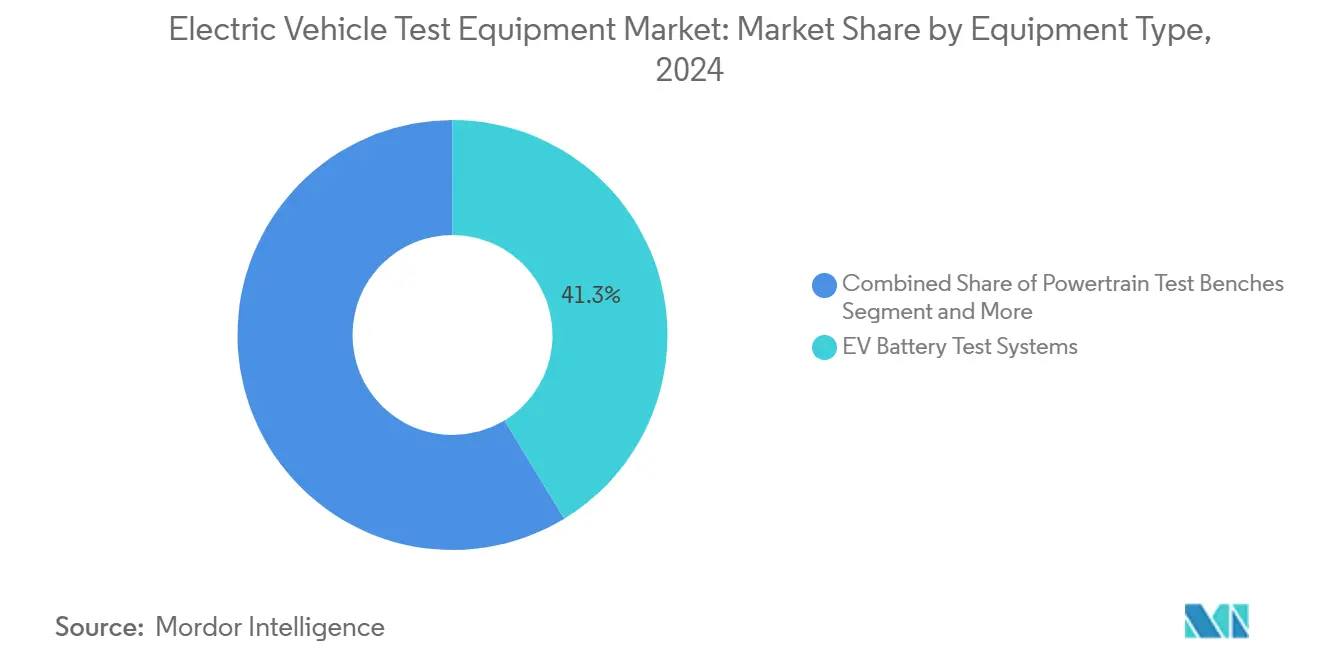

- Por tipo de equipamento, os Sistemas de Teste de Bateria para VE detinham 41,25% da receita de 2024, enquanto os Sistemas de Teste de EVSE/Carregamento avan├¦am a uma CAGR de 35,52% at├® 2030.

- Por aplica├¦├Żo, os testes de fim de linha de OEM representaram 52,36% da receita em 2024; laborat├│rios independentes e de certifica├¦├Żo est├Żo projetados para crescer a uma CAGR de 33,15%, a mais alta entre todos os usu├Īrios finais.

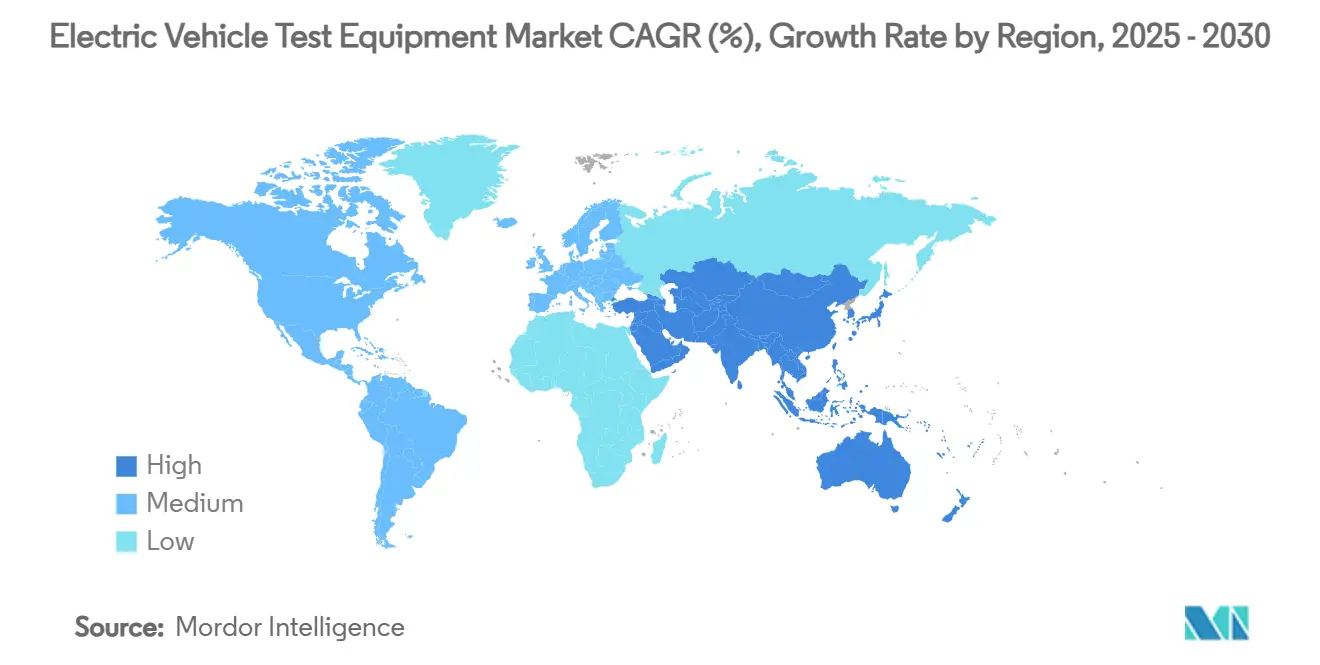

- Por geografia, a ├ü▓§Š▒▓╣-▒╩▓╣│”├Ł┤┌Š▒│”┤Ū comandou 48,33% da receita em 2024; a regi├Żo tamb├®m ├® a de crescimento mais r├Īpido com uma CAGR de 38,44% at├® 2030.

Tend├¬ncias e Perspectivas do Mercado Global de Equipamentos de Teste para Ve├Łculos El├®tricos

An├Īlise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previs├Żo de CAGR | Relev├óncia Geogr├Īfica | Prazo de Impacto |

|---|---|---|---|

| Acelera├¦├Żo da Produ├¦├Żo Global de VE e Lan├¦amentos de Modelos | +8.5% | Global (├ü▓§Š▒▓╣-▒╩▓╣│”├Ł┤┌Š▒│”┤Ū e Europa lideram) | ▓č├®╗ÕŠ▒┤Ū prazo (2-4 anos) |

| Financiamento Governamental para Megaf├Ībricas de Baterias com Linhas de Teste no Local | +7.2% | Principalmente ├ü▓§Š▒▓╣-▒╩▓╣│”├Ł┤┌Š▒│”┤Ū, expans├Żo para Am├®rica do Norte | Longo prazo (Ōēź 4 anos) |

| Transi├¦├Żo de OEM de Arquiteturas de 400 V para 800 V | +6.1% | Global, marcas premium na frente | ▓č├®╗ÕŠ▒┤Ū prazo (2-4 anos) |

| Aperto dos Prazos de Conformidade de Ciberseguran├¦a-OTA UNECE R155/R156 | +5.8% | Europa e Am├®rica do Norte; ado├¦├Żo na ├ü▓§Š▒▓╣-▒╩▓╣│”├Ł┤┌Š▒│”┤Ū | Curto prazo (Ōēż 2 anos) |

| Plataformas de Hardware-in-the-Loop Orientadas por IA Reduzindo o Tempo de Ciclo de Teste em 40% + | +4.7% | Ado├¦├Żo antecipada na Am├®rica do Norte e Europa | Curto prazo (Ōēż 2 anos) |

| Crescimento de Pilotos de Bateria como Servi├¦o Exigindo Protocolos R├Īpidos de Ciclo de Troca | +2.3% | ├üsia- Pac├Łfico; pilotos na Europa | Longo prazo (Ōēź 4 anos) |

| Fonte: ║┌┴Žš²─▄┴┐ | |||

Acelera├¦├Żo da produ├¦├Żo global de VE e lan├¦amentos de modelos

As execu├¦├Ąes de produ├¦├Żo em escala total requerem capacidade de teste que supera em muito as necessidades de prototipagem. Os modelos emergentes agora carregam pacotes de bateria maiores e eletr├┤nica de pot├¬ncia de alta frequ├¬ncia que devem passar por verifica├¦├Ąes t├®rmicas, de compatibilidade eletromagn├®tica (CEM) e de seguran├¦a funcional. Os fabricantes de autom├│veis, portanto, passaram de testes em lote para supervis├Żo de qualidade cont├Łnua em linha, gerando pedidos consider├Īveis de bancadas modulares que escalam com a produ├¦├Żo. O mercado de equipamentos de teste para ve├Łculos el├®tricos se beneficia diretamente porque cada nova arquitetura de ve├Łculo adiciona novas etapas de valida├¦├Żo.

Financiamento governamental para megaf├Ībricas de baterias com linhas de teste no local

Os incentivos p├║blicos n├Żo se limitam mais ├Ā fabrica├¦├Żo de c├®lulas; a maioria dos pacotes mencionados inclui laborat├│rios de valida├¦├Żo totalmente equipados como custo eleg├Łvel. As linhas de teste integradas oferecem aos produtores ciclos de feedback mais r├Īpidos, o que ├® fundamental ├Ā medida que as qu├Łmicas evoluem. As cl├Īusulas de fornecimento local incorporadas nos esquemas de subs├Łdio est├Żo incentivando os fabricantes dom├®sticos de bancadas, cicladores e controladores de HIL a expandir a capacidade, intensificando assim a concorr├¬ncia regional.

Transi├¦├Żo de OEM de arquiteturas de 400 V para 800 V

A atualiza├¦├Żo para 800 V reduz drasticamente os tempos de carregamento, mas multiplica o estresse de tens├Żo e os riscos de corrente de falha. Os cicladores convencionais de 400 V n├Żo podem simplesmente dobrar sua sa├Łda, portanto, a maioria dos propriet├Īrios de bancadas est├Ī introduzindo gradualmente bancadas de pr├│xima gera├¦├Żo equipadas com rel├®s de seguran├¦a de maior capacidade, isolamento refor├¦ado e resfriamento avan├¦ado. ├Ć medida que os ativos antigos s├Żo desativados, o mercado de equipamentos de teste para ve├Łculos el├®tricos v├¬ um ganho de substitui├¦├Żo ao lado de projetos em campo aberto.

Aperto dos prazos de conformidade de ciberseguran├¦a-OTA UNECE R155/R156

A partir de julho de 2024, as aprova├¦├Ąes de tipo de ve├Łculo em muitas jurisdi├¦├Ąes devem comprovar processos robustos de ciberseguran├¦a e mecanismos seguros de atualiza├¦├Żo de software [1]UL, "Requisitos de Conformidade de Ciberseguran├¦a Automotiva UNECE,"ul.com . Isso estabeleceu um novo subsegmento de equipamentos de teste capaz de simular vetores de ataque, validar downloads de firmware via rede e registrar riscos residuais. Os fornecedores que j├Ī atendem a laborat├│rios de seguran├¦a de telecomunica├¦├Ąes est├Żo readaptando seus dispositivos para aplica├¦├Ąes de VE, trazendo novos conhecimentos e disciplina de pre├¦os para o mercado de equipamentos de teste para ve├Łculos el├®tricos.

An├Īlise de Impacto das Restri├¦├Ąes*

| Ėķ▒▓§│┘░∙Š▒├¦├Ż┤Ū | (~) % de Impacto na Previs├Żo de CAGR | Relev├óncia Geogr├Īfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX para Bancadas Integradas Multidom├Łnio (Pot├¬ncia + RF + CEM) | -4.2% | Global, mais acentuado para PMEs | ▓č├®╗ÕŠ▒┤Ū prazo (2-4 anos) |

| Escassez de Sensores de Alta Tens├Żo de Alta Precis├Żo Atrasando a Constru├¦├Żo de C├®lulas de Teste | -3.1% | Mundial; agudo na ├ü▓§Š▒▓╣-▒╩▓╣│”├Ł┤┌Š▒│”┤Ū | Curto prazo (Ōēż 2 anos) |

| Fragmenta├¦├Żo dos Padr├Ąes de Protocolo de Carregamento Inflacionando o Trabalho de Valida├¦├Żo | -2.8% | Global com variantes regionais | Longo prazo (Ōēź 4 anos) |

| Aumento dos Custos de Certifica├¦├Żo de Ciberseguran├¦a para Laborat├│rios de Teste | -1.9% | Europa e Am├®rica do Norte | ▓č├®╗ÕŠ▒┤Ū prazo (2-4 anos) |

| Fonte: ║┌┴Žš²─▄┴┐ | |||

Alto CAPEX para bancadas de teste integradas multidom├Łnio

As bancadas de espectro completo que unificam testes de ciclo de pot├¬ncia, RF e CEM economizam espa├¦o f├Łsico e m├Żo de obra, mas os desembolsos de capital de USD 2ŌĆō5 milh├Ąes permanecem fora do alcance de muitos fornecedores de N├Łvel 2 [2]"Custos de Conformidade de CEM/EMC em Testes de VE," Tektronix, tek.com. As empresas menores frequentemente continuam a terceirizar testes complexos, desacelerando a expans├Żo de capacidade interna e limitando o crescimento de vendas de equipamentos no curto prazo.

Escassez de sensores de alta tens├Żo de alta precis├Żo atrasando a constru├¦├Żo de c├®lulas de teste

A demanda por sensores com classifica├¦├Żo de 1000 V disparou em energias renov├Īveis, tra├¦├Żo ferrovi├Īria e acionamentos industriais, deixando os integradores focados em VE competindo pelos mesmos componentes. Extens├Ąes de prazo de entrega de 28 a 84 semanas perturbam as partidas de f├Ībricas e for├¦am alguns projetos a reprogramar investimentos at├® que o fornecimento se estabilize, reduzindo a receita de curto prazo para o mercado de equipamentos de teste para ve├Łculos el├®tricos.

*Nossas previs├Ąes tratam os impactos dos impulsionadores e restri├¦├Ąes como direcionais, e n├Żo aditivos. As previs├Ąes de impacto refletem o crescimento de base, os efeitos de composi├¦├Żo e as intera├¦├Ąes entre vari├Īveis.

An├Īlise de Segmentos

Por Tipo de Ve├Łculo: Ve├Łculos comerciais impulsionam a inova├¦├Żo em testes

Os autom├│veis de passageiros geraram 68,94% da receita de 2024; no entanto, os ve├Łculos comerciais est├Żo crescendo a uma CAGR de 33,67% ├Ā medida que os operadores de frotas adotam grandes pacotes de bateria e abra├¦am modelos de bateria como servi├¦o. Esses ciclos de uso exigem confiabilidade 24/7, empurrando as dura├¦├Ąes de teste para dezenas de milhares de horas operacionais. Para os autom├│veis de passageiros, a ├¬nfase permanece na precis├Żo de autonomia e na interoperabilidade de carregamento para o consumidor, portanto, os laborat├│rios continuam a preferir bancadas de pot├¬ncia m├®dia com pilhas de protocolo de comunica├¦├Żo flex├Łveis.

Os perfis de teste divergentes est├Żo levando os fornecedores a agrupar an├Īlises de software que segmentam conjuntos de dados por caso de uso, paradas e partidas urbanas versus longa dist├óncia, e os alimentam em mecanismos de manuten├¦├Żo preditiva. Essa capacidade ├® especialmente valorizada por frotas de log├Łstica que n├Żo podem tolerar tempo de inatividade n├Żo planejado. Consequentemente, os pedidos espec├Łficos para ve├Łculos comerciais representam uma parcela crescente dos pedidos pendentes entre os cinco principais fornecedores.

Por Tipo de Propuls├Żo: A acelera├¦├Żo de c├®lulas de combust├Łvel desafia a domin├óncia dos BEVs

Os Ve├Łculos El├®tricos a Bateria ainda capturaram 74,66% da demanda de 2024, mas a CAGR de 36,22% dos ve├Łculos el├®tricos a c├®lula de combust├Łvel significa que as plataformas movidas a hidrog├¬nio est├Żo rapidamente remodelando os layouts dos laborat├│rios. As instala├¦├Ąes agora devem lidar com linhas de g├Īs de alta press├Żo, l├│gica de controle de purga e algoritmos de diagn├│stico de pilha. A participa├¦├Żo do mercado de equipamentos de teste para ve├Łculos el├®tricos para bancadas focadas em FCEV est├Ī projetada para subir da base de um ├║nico d├Łgito baixo de 2025 para dois d├Łgitos at├® o final da d├®cada. As baterias de estado s├│lido, ainda em desenvolvimento, introduzem novas condi├¦├Ąes de teste de seguran├¦a, como fugas t├®rmicas relacionadas a dendritos, exigindo c├ómaras calorim├®tricas e complementos de tomografia de raios X.

Os h├Łbridos plug-in mant├¬m um papel de transi├¦├Żo; eles precisam de bancadas de modo duplo que alternam entre ciclos de opera├¦├Żo de combust├Żo interna e el├®trica, estendendo as dura├¦├Ąes de teste. Os fornecedores que oferecem fontes de corrente cont├Łnua configur├Īveis ao lado de analisadores de gases de escape est├Żo, portanto, ganhando programas h├Łbridos. Em todos os tipos de propuls├Żo, os usu├Īrios finais valorizam pain├®is de software unificados que mesclam dados el├®tricos, mec├ónicos e qu├Łmicos em registros de qualidade rastre├Īveis.

Por Tipo de Equipamento: Os sistemas de teste de carregamento superam os testes de bateria

Os Sistemas de Teste de Bateria para VE capturaram 41,25% da receita de 2024, mas os sistemas de teste de carregamento avan├¦am a uma CAGR de 35,52% ├Ā medida que as na├¦├Ąes aceleram a implanta├¦├Żo de carregadores r├Īpidos. O tamanho do mercado de equipamentos de teste para ve├Łculos el├®tricos para plataformas de interoperabilidade de carregadores est├Ī definido para triplicar entre 2025 e 2030, impulsionado pela diversidade de protocolos. As bancadas modernas alternam perfeitamente entre CCS, CHAdeMO e GB/T, e muitas incluem modos de teste de ve├Łculo para rede que avaliam o fluxo de energia reverso.

As bancadas em n├Łvel de componente para inversores, BMS e conversores CC-CC permanecem um neg├│cio est├Īvel, mas as margens de lucro est├Żo se estreitando devido ├Ā comoditiza├¦├Żo. Os fornecedores agora est├Żo incorporando g├¬meos digitais em suas ofertas, permitindo a explora├¦├Żo de cen├Īrios off-line antes da chegada do hardware. As bancadas de trem de for├¦a direcionadas a eixos el├®tricos integrados tornaram-se populares entre as startups que defendem designs de chassi skateboard, ampliando ainda mais a base endere├¦├Īvel do mercado de equipamentos de teste para ve├Łculos el├®tricos.

Por Aplica├¦├Żo: Laborat├│rios independentes ganham participa├¦├Żo no mercado de testes

As esta├¦├Ąes de fim de linha de OEM retiveram 52,36% da receita em 2024, mas o impulso de crescimento est├Ī com laborat├│rios independentes e de certifica├¦├Żo expandindo a uma CAGR de 33,15%. Muitos novos entrantes carecem de capital para valida├¦├Żo interna abrangente, preferindo reservar horas em bloco em instala├¦├Ąes credenciadas. Os laborat├│rios independentes, por sua vez, se especializam em auditorias de ciberseguran├¦a e dossi├¬s de aprova├¦├Żo de tipo UNECE, ampliando seu escopo de servi├¦os. Para os fornecedores de bancadas, esse grupo de clientes exige bancadas m├│veis que possam ser relocadas rapidamente ├Ā medida que os contratos mudam, um ├óngulo que os fabricantes est├Żo aproveitando para se diferenciar.

Os fornecedores de componentes, especialmente os que fabricam m├│dulos de pot├¬ncia de banda larga, continuam a adquirir analisadores de comuta├¦├Żo de alta frequ├¬ncia para encurtar os ciclos de projeto. O mercado de equipamentos de teste para ve├Łculos el├®tricos est├Ī, portanto, se bifurcando: uma trilha em dire├¦├Żo a linhas de alto rendimento instaladas permanentemente, a outra em dire├¦├Żo a sistemas port├Īteis que maximizam a utiliza├¦├Żo de ativos em m├║ltiplos clientes pagantes.

An├Īlise Geogr├Īfica

A ├ü▓§Š▒▓╣-▒╩▓╣│”├Ł┤┌Š▒│”┤Ū deteve 48,33% da participa├¦├Żo do mercado de equipamentos de teste para ve├Łculos el├®tricos em 2024 e est├Ī projetada para crescer a uma CAGR de 38,44% at├® 2030. O padr├Żo de seguran├¦a de baterias da China de mar├¦o de 2025 e USD 844 milh├Ąes em financiamento de P&D em estado s├│lido impulsionam compras em massa de cicladores, espectr├┤metros de imped├óncia e c├ómaras de teste de abuso. Os subs├Łdios japoneses no valor de USD 2,4 bilh├Ąes reembolsam as f├Ībricas por bancadas de valida├¦├Żo no local, enquanto o programa de USD 10,9 bilh├Ąes para o setor de pe├¦as da Coreia do Sul financia sistemas de hardware-in-the-loop de 800 V. Esses esquemas nacionais ancoram coletivamente a regi├Żo como o maior centro de compras para o mercado de equipamentos de teste para ve├Łculos el├®tricos, com compras abrangendo bancadas em n├Łvel de c├®lula, m├│dulo e pacote. Os fornecedores que oferecem racks modulares e suporte p├│s-venda local est├Żo ganhando contratos de m├║ltiplas plantas em toda a regi├Żo.

A Am├®rica do Norte ocupa o segundo lugar em receita e ├® sustentada pelo pool de USD 370 bilh├Ąes em tecnologia limpa da Lei de Redu├¦├Żo da Infla├¦├Żo, al├®m de um pipeline de USD 140 bilh├Ąes em projetos de VE que se estende at├® 2028. Os compradores de bancadas preferem plataformas aprimoradas por IA que comprimem os ciclos de calibra├¦├Żo, espelhando a expertise local em software. O corredor de baterias do ░õ▓╣▓į▓╣╗Õ├Ī adiciona demanda por c├ómaras clim├Īticas capazes de reproduzir ciclos de uso abaixo de zero, expandindo o livro de pedidos regional. A Europa ocupa o terceiro lugar, mas lidera nas cargas de trabalho de conformidade, pois o UNECE R155/R156 e o mandato de passaporte de bateria da UE de 2027 empurram os laborat├│rios a implantar bancadas de penetra├¦├Żo de ciberseguran├¦a e software de rastreabilidade completa. Os integradores alem├Żes exportam laborat├│rios de bateria turnkey por todo o bloco, enquanto os fornecedores franceses e italianos implantam arquivos em nuvem para certificados de fim de teste imut├Īveis.

A Am├®rica do Sul e o Oriente ▓č├®╗ÕŠ▒┤Ū e ├üfrica permanecem adotantes em est├Īgio inicial com estruturas de pol├Łticas emergentes. O programa federal de cr├®dito para VE do Brasil e os incentivos de montagem local de mobilidade el├®trica da Ar├Ībia Saudita sugerem demanda futura, mas os ciclos de aquisi├¦├Żo ficam atr├Īs das principais regi├Ąes em pelo menos dois anos. Espera-se que os laborat├│rios aqui comecem com bancadas de m├®dio porte de 400/800 V e escalem para bancadas de classe megawatt ├Ā medida que os padr├Ąes e a infraestrutura amadurecem.

Cen├Īrio Competitivo

O mercado de equipamentos de teste para ve├Łculos el├®tricos permanece moderadamente fragmentado, com l├Łderes de tecnologia aprofundando capacidades por meio de fus├Ąes, parcerias e P&D interno. A Keysight Technologies concordou em adquirir a Spirent Communications por USD 1,46 bilh├Żo, com o objetivo de incorporar o conhecimento em seguran├¦a de rede aos portf├│lios de teste de pot├¬ncia [3]"Keysight a Adquirir a Spirent Communications," Keysight Technologies, keysight.com. A AVL List GmbH canaliza aproximadamente 11% de seu faturamento anual para P&D e lan├¦ou recentemente os motores de aprendizado de m├Īquina CAMEO 5Ōäó e PUMA 2Ōäó que reduzem os ciclos de calibra├¦├Żo em 40%. A Rohde & Schwarz fez parceria com a Analog Devices para comercializar uma plataforma de valida├¦├Żo de BMS sem fio, unindo testes de RF, ciclo de pot├¬ncia e seguran├¦a funcional em um ├║nico rack.

Os movimentos estrat├®gicos refletem tr├¬s temas centrais. Primeiro, os fornecedores est├Żo incorporando IA para automatizar a sele├¦├Żo de pontos de teste, reduzindo os cronogramas dos programas. Segundo, os chassis de rack modulares permitem que os clientes troquem m├│dulos de 400 V por blocos de 800 V sem uma reconstru├¦├Żo completa. Terceiro, as bibliotecas de teste de ciberseguran├¦a est├Żo sendo integradas diretamente nas bancadas de pot├¬ncia para que os usu├Īrios possam executar cen├Īrios de amea├¦as UNECE ao lado do ciclo el├®trico.

Os especialistas regionais na China, ┤│▓╣▒Ķ├Ż┤Ū e Coreia do Sul est├Żo capitalizando as regras de conte├║do dom├®stico para ganhar contratos no ch├Żo de f├Ībrica. Os prestadores de servi├¦os europeus se diferenciam com auditorias de credenciamento agrupadas e pilhas de nuvem de reten├¦├Żo de dados. As startups norte-americanas enfatizam instrumentos definidos por software que atualizam o firmware online, garantindo que as bancadas permane├¦am atualizadas com os padr├Ąes em evolu├¦├Żo.

L├Łderes do Setor de Equipamentos de Teste para Ve├Łculos El├®tricos

Keysight Technologies, Inc.

National Instruments Corporation

Horiba Ltd.

AVL List GmbH

Chroma ATE Inc.

- *Isen├¦├Żo de responsabilidade: Principais participantes classificados em nenhuma ordem espec├Łfica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Comemso lan├¦ou uma ferramenta de calibra├¦├Żo para carregadores de VE que reduz o tempo de servi├¦o em campo em 30%.

- Dezembro de 2024: A Chroma ATE lan├¦ou um sistema de carga/descarga de c├®lulas de bateria completo, e seu Sistema de Teste SoC/Anal├│gico 3650-S2 conquistou o Pr├¬mio de Excel├¬ncia de Taiwan 2025.

- Dezembro de 2024: A Emerson investiu na EecoMobility, uma startup de teste de baterias orientada por IA especializada em previs├Żo de defeitos.

Escopo do Relat├│rio Global do Mercado de Equipamentos de Teste para Ve├Łculos El├®tricos

Os equipamentos de teste para ve├Łculos el├®tricos avaliam componentes cruciais de ve├Łculos el├®tricos (VEs), como baterias e motores, garantindo o desempenho m├Īximo de todas as pe├¦as integradas. Este conjunto de equipamentos e software de teste para Ve├Łculos El├®tricos (VE) inclui ferramentas projetadas para testar v├Īrios sistemas. Esses sistemas abrangem m├│dulos de bateria, pacotes, trens de for├¦a el├®tricos, sistemas de carregamento r├Īpido em corrente cont├Łnua e eletr├┤nica de pot├¬ncia.

O mercado de equipamentos de teste para ve├Łculos el├®tricos ├® segmentado por tipo de ve├Łculo, tipo de propuls├Żo, tipo de equipamento e geografia. Por tipo de ve├Łculo, o mercado ├® segmentado em autom├│veis de passageiros e ve├Łculos comerciais. Por tipo de propuls├Żo, o mercado ├® segmentado em ve├Łculos el├®tricos a bateria (BEVs), ve├Łculos el├®tricos h├Łbridos plug-in (PHEVs), ve├Łculos el├®tricos h├Łbridos (HEVs) e ve├Łculos el├®tricos a c├®lula de combust├Łvel (FCEVs). Por tipo de equipamento, o mercado ├® segmentado em sistemas de teste de bateria para ve├Łculos el├®tricos (VE), teste de trem de for├¦a, componentes de ve├Łculos el├®tricos (VE), carregamento de ve├Łculos el├®tricos (VE) e outros (teste de transmiss├Żo de VE). Por geografia, o mercado ├® segmentado em Am├®rica do Norte, Europa, ├ü▓§Š▒▓╣-▒╩▓╣│”├Ł┤┌Š▒│”┤Ū e Resto do Mundo.

O relat├│rio oferece tamanho de mercado e previs├Ąes em valor (USD) para todos os segmentos acima.

| Autom├│veis de Passageiros |

| Ve├Łculos Comerciais |

| Ve├Łculos El├®tricos a Bateria (BEVs) |

| Ve├Łculos El├®tricos H├Łbridos Plug-In (PHEVs) |

| Ve├Łculos El├®tricos H├Łbridos (HEVs) |

| Ve├Łculos El├®tricos a C├®lula de Combust├Łvel (FCEVs) |

| Sistemas de Teste de Bateria para VE |

| Bancadas de Teste de Trem de For├¦a |

| Bancadas de Teste em N├Łvel de Componente (inversor, BMS, CC-CC) |

| Sistemas de Teste de EVSE / Carregamento |

| Sistemas de Teste de Transmiss├Żo e NVH |

| Fim de Linha de OEM |

| Fornecedores de Componentes de N├Łvel 1 / N├Łvel 2 |

| Laborat├│rios Independentes e de Certifica├¦├Żo |

| Am├®rica do Norte | Estados Unidos |

| ░õ▓╣▓į▓╣╗Õ├Ī | |

| Resto da Am├®rica do Norte | |

| Am├®rica do Sul | Brasil |

| Argentina | |

| Resto da Am├®rica do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| ╣¾░∙▓╣▓į├¦▓╣ | |

| ▒§│┘├Ī▒¶Š▒▓╣ | |

| Espanha | |

| Resto da Europa | |

| ├ü▓§Š▒▓╣-▒╩▓╣│”├Ł┤┌Š▒│”┤Ū | China |

| ┤│▓╣▒Ķ├Ż┤Ū | |

| ├Ź▓į╗ÕŠ▒▓╣ | |

| Coreia do Sul | |

| Resto da ├ü▓§Š▒▓╣-▒╩▓╣│”├Ł┤┌Š▒│”┤Ū | |

| Oriente ▓č├®╗ÕŠ▒┤Ū e ├üfrica | Ar├Ībia Saudita |

| Emirados Árabes Unidos | |

| Egito | |

| Turquia | |

| África do Sul | |

| Resto do Oriente ▓č├®╗ÕŠ▒┤Ū e ├üfrica |

| Por Tipo de Ve├Łculo | Autom├│veis de Passageiros | |

| Ve├Łculos Comerciais | ||

| Por Tipo de Propuls├Żo | Ve├Łculos El├®tricos a Bateria (BEVs) | |

| Ve├Łculos El├®tricos H├Łbridos Plug-In (PHEVs) | ||

| Ve├Łculos El├®tricos H├Łbridos (HEVs) | ||

| Ve├Łculos El├®tricos a C├®lula de Combust├Łvel (FCEVs) | ||

| Por Tipo de Equipamento | Sistemas de Teste de Bateria para VE | |

| Bancadas de Teste de Trem de For├¦a | ||

| Bancadas de Teste em N├Łvel de Componente (inversor, BMS, CC-CC) | ||

| Sistemas de Teste de EVSE / Carregamento | ||

| Sistemas de Teste de Transmiss├Żo e NVH | ||

| Por Aplica├¦├Żo | Fim de Linha de OEM | |

| Fornecedores de Componentes de N├Łvel 1 / N├Łvel 2 | ||

| Laborat├│rios Independentes e de Certifica├¦├Żo | ||

| Por Geografia | Am├®rica do Norte | Estados Unidos |

| ░õ▓╣▓į▓╣╗Õ├Ī | ||

| Resto da Am├®rica do Norte | ||

| Am├®rica do Sul | Brasil | |

| Argentina | ||

| Resto da Am├®rica do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| ╣¾░∙▓╣▓į├¦▓╣ | ||

| ▒§│┘├Ī▒¶Š▒▓╣ | ||

| Espanha | ||

| Resto da Europa | ||

| ├ü▓§Š▒▓╣-▒╩▓╣│”├Ł┤┌Š▒│”┤Ū | China | |

| ┤│▓╣▒Ķ├Ż┤Ū | ||

| ├Ź▓į╗ÕŠ▒▓╣ | ||

| Coreia do Sul | ||

| Resto da ├ü▓§Š▒▓╣-▒╩▓╣│”├Ł┤┌Š▒│”┤Ū | ||

| Oriente ▓č├®╗ÕŠ▒┤Ū e ├üfrica | Ar├Ībia Saudita | |

| Emirados Árabes Unidos | ||

| Egito | ||

| Turquia | ||

| África do Sul | ||

| Resto do Oriente ▓č├®╗ÕŠ▒┤Ū e ├üfrica | ||

Principais Perguntas Respondidas no Relat├│rio

Qual ├® o tamanho atual do mercado de equipamentos de teste para ve├Łculos el├®tricos?

O mercado est├Ī em USD 211,72 milh├Ąes em 2025 e est├Ī previsto para atingir USD 829,98 milh├Ąes at├® 2030, impulsionado pelo aumento da produ├¦├Żo de VE e pelas necessidades de conformidade regulat├│ria.

Qual regi├Żo lidera o mercado de equipamentos de teste para ve├Łculos el├®tricos?

A ├ü▓§Š▒▓╣-▒╩▓╣│”├Ł┤┌Š▒│”┤Ū det├®m a maior participa├¦├Żo de 48,33% em 2024 e registra o crescimento mais r├Īpido, com uma CAGR de 38,44% projetada at├® 2030.

Por que os sistemas de teste de carregamento est├Żo crescendo mais r├Īpido do que os sistemas de teste de bateria?

A implanta├¦├Żo de carregamento r├Īpido e os m├║ltiplos padr├Ąes de protocolo globais est├Żo levando os laborat├│rios a investir em bancadas flex├Łveis de interoperabilidade de carregadores, resultando em uma CAGR de 35,52% para plataformas de teste de carregamento.

Como as regulamenta├¦├Ąes UNECE R155/R156 influenciam a demanda por equipamentos de teste?

Elas exigem valida├¦├Żo obrigat├│ria de ciberseguran├¦a e atualiza├¦├Żo OTA, estimulando a compra de bancadas capazes de simular vetores de amea├¦a e confirmar a entrega segura de software.

P├Īgina atualizada pela ├║ltima vez em: