Tamanho e Participação do Mercado de Dispositivos para Cuidados com Diabetes no Egito

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

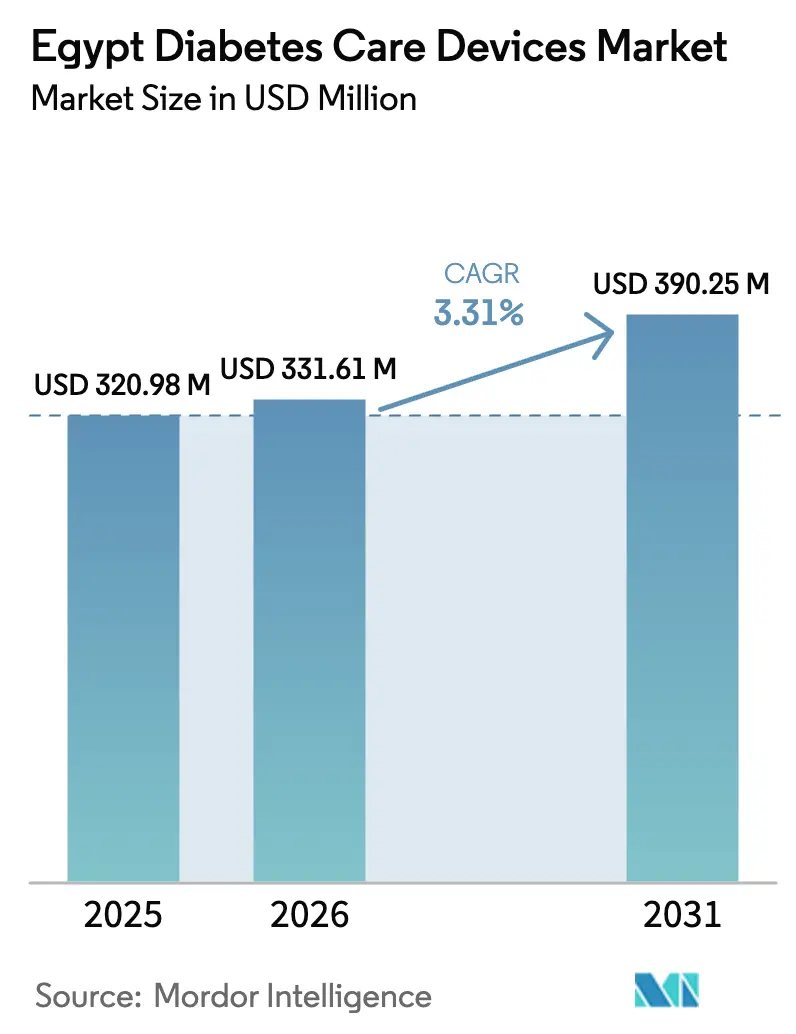

| Tamanho do mercado no ano base (2025) | 320.98 Milhões de dólares |

| Tamanho do Mercado (2026) | 331.61 Milhões de dólares |

| Tamanho do Mercado (2031) | 390.25 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.31% CAGR |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Cuidados com Diabetes no Egito por ����������

O tamanho do mercado de dispositivos para cuidados com diabetes no Egito foi avaliado em USD 320,98 milhões em 2025 e estima-se que cresça de USD 331,61 milhões em 2026 para atingir USD 390,25 milhões até 2031, a uma CAGR de 3,31% durante o período de previsão (2026-2031). Esse desempenho reflete um equilíbrio delicado entre uma cobertura de seguro de saúde mais ampla, urbanização acelerada e restrições persistentes de acessibilidade. A implantação do Seguro de Saúde Universal (SHU) está ampliando a base de pacientes com direito a reembolso, enquanto os tetos de preços governamentais sobre as canetas de insulina estão desbloqueando a demanda por consumíveis auxiliares. Os líderes tecnológicos multinacionais continuam a dominar os segmentos premium, mas os incentivos de localização apoiados pelo Estado estão atraindo produtores locais para categorias de alto volume, remodelando gradualmente as estruturas de custo competitivas. Os pagamentos digitais e o crescente uso de smartphones estão abrindo novos canais diretos ao paciente, embora tiras de teste falsificadas e reembolso fragmentado ameacem corroer a confiança do consumidor e reduzir a frequência de testes. No geral, espera-se que o mercado de dispositivos para cuidados com diabetes no Egito registre um crescimento constante de um único dígito médio, à medida que as partes interessadas convergem em soluções de acessibilidade, localização e digitais culturalmente alinhadas.

Principais Conclusões do Relatório

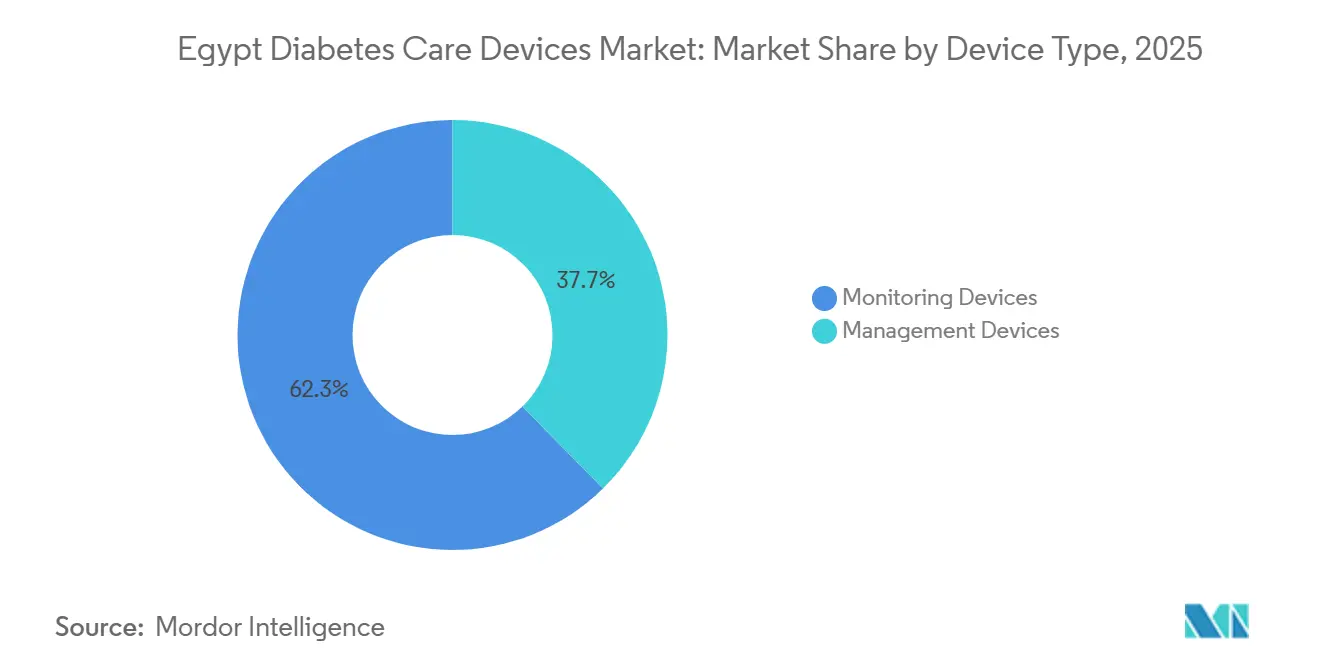

- Por tipo de dispositivo, os dispositivos de monitoramento lideraram com 62,34% de participação na receita em 2025; os dispositivos de gestão devem avançar a um CAGR de 3,93% até 2031.

- Por tipo de paciente, o diabetes tipo 2 representou 81,02% da participação no mercado de dispositivos para cuidados com diabetes no Egito em 2025, enquanto o segmento deve crescer a um CAGR de 5,19% até 2031.

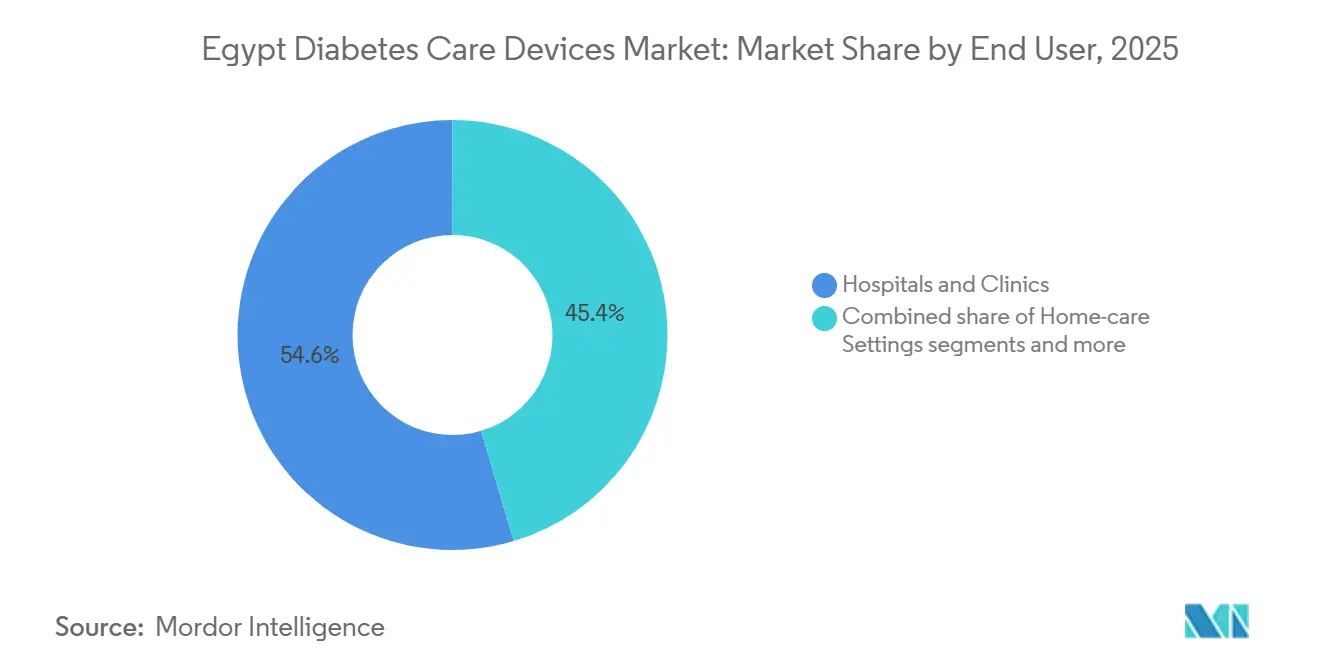

- Por usuário final, hospitais e clínicas detinham 54,62% do tamanho do mercado de dispositivos para cuidados com diabetes no Egito em 2025; os ambientes de cuidados domiciliares são os de crescimento mais rápido, com um CAGR de 4,72% entre 2026 e 2031.

- Por canal de distribuição, as farmácias de varejo detinham 51,44% de participação em 2025, enquanto as farmácias online devem registrar o maior CAGR de 5,11% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos para Cuidados com Diabetes no Egito

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do Seguro Nacional de Saúde Habilitando Reembolso para AMSG e MCG | 0.80% | Nacional, com ganhos iniciais em centros urbanos | Médio prazo (2-4 anos) |

| Aumento das Taxas de Obesidade Urbana no Grande | 0.60% | Centros urbanos, particularmente o Grande Cairo e Alexandria | Longo prazo (≥ 4 anos) |

| Proliferação de Centros Privados de Diabetes que Adotam Bombas de Insulina | 0.40% | Centros urbanos, principalmente Cairo, Alexandria e Gizé | Médio prazo (2-4 anos) |

| Preços de Canetas de Insulina Controlados pelo Governo Catalisando a Adoção de Agulhas para Caneta | 0.50% | Nacional | Curto prazo (≤ 2 anos) |

| Crescimento de Carteiras Digitais e E-Farmácias Impulsionando Vendas Online de Tiras | 0.30% | Centros urbanos com infraestrutura digital | Médio prazo (2-4 anos) |

| Programas Crescentes de Rastreamento do Diabetes Aumentando o Diagnóstico Precoce e a Adoção de Dispositivos | 0.41% | Nacional, com maior impacto por meio de centros de atenção primária à saúde e áreas rurais carentes | Médio prazo (2 a 4 anos) |

| Fonte: ���������� | |||

A Expansão do Seguro Nacional de Saúde Apoia o SMBG e o CGM

O esquema de SHU do Egito está sistematicamente ampliando os benefícios para doenças crônicas de Port Said para novos governorados, criando vias de reembolso inéditas para medidores de automonitoramento de glicose no sangue (AMSG) e, em casos selecionados, sistemas de monitoramento contínuo de glicose (MCG). A interoperabilidade digital incorporada à plataforma de seguro permite o envio remoto de dados, possibilitando que os médicos ajustem as dosagens e identifiquem padrões de alto risco precocemente[1]Fonte: Hesham Diana, "Sustentabilidade e Resiliência no Sistema de Saúde Egípcio," Fórum Econômico Mundial, WEFORUM.ORG . Os cálculos de adesão mostram um salto de 15-20% na utilização de dispositivos em áreas recém-cobertas, com famílias de renda média registrando a aceleração mais acentuada. Ao normalizar o reembolso, a iniciativa deve elevar o mercado de dispositivos para cuidados com diabetes no Egito para além da demanda puramente por desembolso direto e suavizar as oscilações sazonais de gastos vinculadas aos ciclos de renda familiar.

Escalada das Taxas de Obesidade Urbana

Metade dos homens egípcios e até 80% das mulheres nas grandes cidades são considerados atualmente com sobrepeso ou obesidade, uma tendência fortemente correlacionada com o início do Diabetes Tipo 2. As infecções coexistentes de hepatite C — prevalentes em aproximadamente 15% dos adultos — criam estresse metabólico composto, levando os médicos a recomendar um rastreamento de glicose mais detalhado, como a MCG. Os prestadores de saúde estão cada vez mais agrupando tiras de teste, lancetas e sensores em kits iniciais para pacientes obesos recém-diagnosticados, elevando o gasto médio por paciente bem acima da média nacional. O mercado de dispositivos para cuidados com diabetes no Egito, portanto, se beneficia de uma base crescente de usuários urbanos que requerem monitoramento frequente e supervisão terapêutica mais próxima.

Centros Privados de Diabetes Adotando Bombas de Insulina

Centros de diabetes público-privados estão se multiplicando no Cairo, Alexandria e Gizé, frequentemente operando sob concessões de terrenos ou acordos fiscais que aceleram os períodos de equilíbrio financeiro. Essas instalações estão padronizando terapias avançadas, com ensaios do mundo real da MiniMed 780G mostrando valores de tempo no intervalo superiores a 70% durante o jejum do Ramadã. Esses resultados estão persuadindo pagadores e médicos a revisar os protocolos de bomba para casos complexos anteriormente gerenciados com múltiplas injeções diárias. Os centros também treinam equipes em algoritmos de dosagem em língua árabe, aumentando a aceitação da tecnologia entre os pacientes que consideravam a terapia com bomba como culturalmente ou operacionalmente inacessível. O efeito cascata de médio prazo impulsiona tanto as bombas habilitadas por algoritmos quanto os consumíveis associados em todo o mercado de dispositivos para cuidados com diabetes no Egito.

Adoção de Carteiras Digitais e Farmácias Eletrônicas

As transações de pagamento digital processadas pela Vodafone Cash e pela Fawry ultrapassaram a marca de 100 milhões em 2025, reduzindo os obstáculos na compra online de produtos de saúde. E-farmácias especializadas oferecem agora pacotes de assinatura que entregam tiras de teste em domicílio com descontos financiados por pequenas taxas mensais. Análises iniciais mostram que adolescentes com Diabetes Tipo 1 aumentaram a adesão ao uso de tiras de teste em 15-20% sob esses modelos, reforçando o argumento de negócio para o reabastecimento orientado por dados e direto ao consumidor. O mercado de dispositivos para cuidados com diabetes no Egito está, portanto, evoluindo em direção ao reabastecimento preditivo e à precificação baseada em uso, viabilizados pela penetração de fintechs e pela familiaridade do consumidor com carteiras digitais.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas Tarifas Alfandegárias Inflacionando os Preços de Varejo do CGM | -0.40% | Nacional, com maior impacto entre pacientes sensíveis ao preço e populações rurais | Médio prazo (2 a 4 anos) |

| Reembolso Fragmentado com menos de 25% da População Coberta para Tiras de Teste | -0.70% | Nacional, com maior impacto em áreas rurais e segmentos de pacientes de baixa renda | Longo prazo (≥4 anos) |

| Tiras de Glicosímetro Falsificadas em Canais Informais Minando a Confiança | -0.30% | Nacional, com concentração em mercados de varejo informais e regiões carentes | Médio prazo (2 a 4 anos) |

| Escassez de Divisas Estrangeiras Atrasando Aprovações de Importação | -0.50% | Nacional, afetando particularmente sistemas CGM importados, sensores, bombas de insulina e dispositivos de monitoramento avançados | Curto a médio prazo (≤2 a 4 anos) |

| Fonte: ���������� | |||

Reembolso Fragmentado com menos de 25% da População Coberta para Tiras de Teste

Apenas um quarto dos egípcios usufrui de reembolso consistente de tiras, obrigando 75% dos pacientes a custear os consumíveis por conta própria, o que pode representar até 15% de sua renda mensal. Em resposta, muitos reduzem a frequência de testes para um quarto das recomendações clínicas, elevando as taxas de complicações e, em última análise, aumentando os custos de hospitalização. Regras de cobertura díspares entre os regimes do funcionalismo civil, militar e privado confundem ainda mais a elegibilidade, paralisando as renovações de dispositivos e suprimindo os volumes gerais no mercado de dispositivos para cuidados com diabetes no Egito. Enquanto o UHI não harmonizar plenamente os benefícios, o crescimento permanece estruturalmente limitado pelas pressões de acessibilidade concentradas no Alto Egito rural.

Tiras de Glicosímetro Falsificadas em Canais Informais Minando a Confiança

Os reguladores estimam que 15 a 20% das tiras vendidas em bancas informais apresentam leituras imprecisas, levando a dosagens incorretas de insulina e hipoglicemia evitável[2]Fonte: Autoridade Egípcia de Medicamentos, "Atualização da Inspeção de Dispositivos Médicos Falsificados," EGYPTIANDRUGAUTHORITY.GOV . A desconfiança dos pacientes persiste mesmo após apreensões de falsificados, reduzindo as compras recorrentes em pontos de venda legítimos. Os fabricantes estão testando validação por código QR e selos invioláveis, mas o custo adicional de embalagem repercute nos preços de varejo, complicando a acessibilidade. O mercado de dispositivos para cuidados com diabetes no Egito enfrenta, assim, um ciclo de retroalimentação negativo no qual a exposição a falsificados suprime a demanda legítima e reduz o conjunto de consumidores sensíveis ao preço dispostos a realizar testes regularmente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Os Dispositivos de Monitoramento ancoram os volumes enquanto os Dispositivos de Gerenciamento aceleram

Os Dispositivos de Monitoramento geraram 62,34% da receita de 2025, impulsionados principalmente por medidores de AMSG e sua demanda recorrente de tiras. O consumo de tiras de teste tem uma média de 50–100 unidades por paciente por mês, incorporando alta previsibilidade nos fluxos de caixa dos distribuidores. A adoção de MCG, embora ainda de nicho, apresenta taxas de CAGR próximas de dois dígitos entre as coortes de seguros privados e pediátricos, apontando para um segmento premium emergente no mercado de dispositivos para cuidados com diabetes no Egito. Os hospitais dependem fortemente de medidores baseados em tiras para verificações glicêmicas em pacientes internados, de modo que as aquisições institucionais permanecem direcionadas a kits de AMSG a granel.

Os Dispositivos de Gerenciamento devem crescer a uma CAGR de 3,93% até 2031, à medida que as canetas de insulina ganham impulso com preços controlados. A adoção de canetas reduz a ansiedade dos pacientes em relação à precisão das doses e apoia as injeções discretas, alinhando-se às normas culturais em torno do uso público de medicamentos. O jejum do Ramadã cria picos de uso exclusivos para algoritmos de administração automatizada de insulina que podem adaptar as taxas basais sem ingestão calórica. Embora a penetração de bombas seja inferior a 2% dos diabéticos tratados, cada novo usuário de bomba adquire sensores, conjuntos de infusão e reservatórios, adicionando receita múltipla por paciente. Os incentivos de localização para a produção de agulhas para caneta prometem estabilizar as cadeias de fornecimento e reduzir a exposição cambial, fortalecendo o desempenho de médio prazo do mercado de dispositivos para cuidados com diabetes no Egito.

Por Tipo de Paciente: A prevalência de Tipo 2 impulsiona a escala enquanto o Tipo 1 define o tom tecnológico

O Diabetes Tipo 2 representou 81,02% das vendas de mercado em 2025 e deve registrar uma CAGR de 5,19% até 2031, ancorado pelo aumento da obesidade urbana e pelo envelhecimento da população. Os fornecedores de dispositivos, portanto, priorizam interfaces de medidores simplificadas, fontes de exibição grandes e materiais educativos incluídos, adaptados para adultos mais velhos. Os dias de triagem governamental dentro de grandes empregadores geram picos de demanda pontuais para kits iniciais de AMSG, ampliando ainda mais a base de clientes Tipo 2 no mercado de dispositivos para cuidados com diabetes no Egito.

O Diabetes Tipo 1 permanece numericamente menor, mas economicamente estratégico, pois o gasto por paciente é 2 a 3 vezes maior do que o dos pacientes Tipo 2. Estudos pediátricos na Universidade Ain Shams mostram que 71% dos pacientes estão acima do HbA1c alvo, levando os médicos a recomendar MCG ou bombas de circuito fechado híbrido. Os fabricantes, portanto, usam histórias de sucesso do Tipo 1 para demonstrar a eficácia dos produtos, influenciando as aprovações regulatórias e os formulários de seguros. O diabetes gestacional, embora uma participação menor hoje, está ganhando visibilidade à medida que os obstetras adotam o monitoramento de glicose no ponto de atendimento para mitigar o risco fetal, adicionando outro subfluxo especializado ao mercado de dispositivos para cuidados com diabetes no Egito.

Por Usuário Final: Os Hospitais dominam a iniciação, os Cuidados Domiciliares sinalizam a migração futura

Hospitais e Clínicas responderam por 54,62% dos gastos com dispositivos em 2025, porque a maioria dos diagnósticos e ajustes terapêuticos ocorre em ambientes institucionais. As enfermarias especializadas em diabetes em hospitais terciários frequentemente realizam a otimização basal-bolus, gerando alta demanda de tiras e sensores para titulação em pacientes internados. Os centros de diabetes emergentes intensificam ainda mais a utilização de dispositivos ao fornecer nutricionistas e educadores certificados no local que reforçam os regimes de teste estruturado.

Os Ambientes de Cuidados Domiciliares, o canal de expansão mais rápida com uma CAGR de 4,72%, refletem o crescente empoderamento dos pacientes e uma política de descongestão das instalações terciárias. Tutoriais em vídeo em língua árabe agrupados com medidores habilitados por Bluetooth estão melhorando a adesão, enquanto as plataformas de teleconsulta permitem que os médicos ajustem a insulina em minutos após o envio dos dados. Essas inovações de fluxo de trabalho reduzem visitas clínicas desnecessárias e distribuem a receita de forma mais uniforme entre as geografias, uma tendência importante para o mercado de dispositivos para cuidados com diabetes no Egito, dadas as disparidades de acesso inter-regionais.

Por Canal de Distribuição: A presença física lidera, mas o comércio eletrônico reconfigura o acesso

As Farmácias de Varejo mantiveram 51,44% de participação em 2025, beneficiando-se de mais de 80.000 pontos de venda e de farmacêuticos que atuam também como consultores informais de diabetes. As compras rotineiras de tiras frequentemente coincidem com renovações de receitas, consolidando a fidelidade dos clientes e permitindo que as farmácias negociem descontos por volume com os importadores. As opções de débito com bandeira Visa e as emergentes soluções de Compre Agora e Pague Depois consolidam ainda mais as farmácias como o principal ponto de reabastecimento para adultos mais velhos.

As Farmácias Online, no entanto, devem registrar um CAGR de 5,11% à medida que os planos de dados móveis se proliferam e a logística de entrega melhora nas regiões periféricas do Cairo. Os modelos de assinatura distribuem remessas mensais de tiras por uma taxa fixa, suavizando os desembolsos financeiros para as gerações mais jovens. Os dados coletados a partir do comportamento de navegação orientam os fabricantes sobre a codificação de cores das lancetas, o tamanho do texto nas embalagens e a elasticidade dos preços, injetando um valioso retorno nos ciclos de desenvolvimento de produtos. A interação entre os dois canais amplia, em última análise, o mercado de dispositivos para cuidados com diabetes no Egito ao atender tanto os compradores tradicionais quanto os digitais.

Análise Geográfica

O Grande Cairo, Alexandria e o Delta do Nilo absorvem coletivamente cerca de 65% das remessas de dispositivos, impulsionadas pela maior prevalência de diabetes e por uma infraestrutura de saúde mais densa. Os moradores urbanos exibem testes de glicose mais frequentes e maior disposição a pagar pela MCG, elevando a receita média por usuário. As fases-piloto do SHU em Port Said documentaram um aumento de 17% na adoção de medidores de AMSG após a ativação do reembolso, demonstrando a alavancagem política sobre os clusters de demanda urbana.

O Baixo Egito goza de melhores proporções médico-paciente e de uma implantação mais rápida do SHU, resultando em uma adoção mais ampla de medidores e agulhas para caneta nos formulários. Por outro lado, o Alto Egito luta com menor densidade de clínicas, levando a diagnósticos tardios e períodos de falta de estoque de tiras de qualidade. As iniciativas governamentais estão financiando caravanas médicas móveis que realizam triagem e distribuição de medidores, reduzindo parcialmente o abismo de acesso, embora os custos logísticos permaneçam elevados.

As plataformas de telessaúde, embora ainda incipientes fora das cidades, estão começando a superar as disparidades regionais ao encaminhar consultas para centros centralizados de endocrinologia. Onde a cobertura 4G é confiável, os pacientes estão enviando registros de glicose e recebendo feedback de dosagem em horas, demonstrando que o atendimento digital pode semear a demanda por dispositivos orientados a cuidados domiciliares. As atualizações contínuas de rede estão, portanto, prontas para desbloquear segmentos rurais latentes no mercado mais amplo de dispositivos para cuidados com diabetes no Egito.

Cenário Competitivo

Grandes empresas globais como Abbott, Roche, Medtronic e Novo Nordisk mantêm liderança nas categorias de maior intensidade tecnológica — respectivamente sensores, medidores, bombas e aná����������s de insulina. Líderes locais, notadamente a Egyptian German Insulin Company (EGIC) e a VACSERA, aproveitam isenções tarifárias e vantagens de proximidade para conquistar participação na fabricação de agulhas para caneta e tiras. Os formuladores de políticas favorecem licitantes com presença na produção doméstica, compelindo as multinacionais a considerar joint ventures ou fabricação contratada para proteger os volumes em licitações públicas.

O fornecimento de insulina permanece oligopolístico: três fornecedores controlam 96% do volume da região MENA e 99% do valor, gerando alertas políticos sobre a segurança do abastecimento. Os dispositivos de monitoramento, por outro lado, apresentam fragmentação moderada, com pelo menos oito marcas superando 2% de participação cada. A diferenciação competitiva está migrando de alegações brutas de precisão para plataformas integradas de dados que se conectam aos prontuários eletrônicos hospitalares e aos aplicativos móveis para consumidores.

A política de localização está impulsionando transferências de tecnologia; por exemplo, a parceria da Novo Nordisk com a Aspen busca envasar cartuchos de insulina domesticamente para distribuição na África. Enquanto isso, os dados clínicos locais da Medtronic sobre o MiniMed 780G durante o Ramadã servem como um diferencial de marketing culturalmente relevante. Distribuidores egípcios menores concentram-se em medidores de baixo custo e sem recursos adicionais para capturar participação rural, utilizando agressivas promoções de cashback financiadas pelas economias em direitos de importação. Em conjunto, esses movimentos sugerem uma trajetória de consolidação moderada para o mercado de dispositivos para cuidados com diabetes no Egito, à medida que as economias de escala favorecem operadores verticalmente integrados ou com presença local consolidada.

Líderes do Setor de Dispositivos para Cuidados com Diabetes no Egito

Abbott Diabetes Care

Medtronic PLC

Roche Diabetes Care

Eli Lilly and Company

Novo Nordisk A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Ministério da Saúde e a GE Healthcare acordaram a coprodução de equipamentos de diagnóstico abrangendo determinados dispositivos relacionados ao diabetes para reduzir a dependência de importações

- Novembro de 2024: A Medtronic publicou resultados do mundo real no Egito para o MiniMed 780G, demonstrando 70,7 a 84,7% de tempo no intervalo alvo, incluindo períodos de jejum

Escopo do Relatório do Mercado de Dispositivos para Cuidados com Diabetes no Egito

Os dispositivos para cuidados com diabetes são os equipamentos de hardware, equipamentos e softwares utilizados por pacientes diabéticos para regular os níveis de glicose no sangue, prevenir complicações do diabetes, diminuir o ônus do diabetes e melhorar a qualidade de vida. O Mercado de Dispositivos para Cuidados com Diabetes no Egito é segmentado em dispositivos de monitoramento (dispositivos de automonitoramento de glicose no sangue (dispositivos glicosímetros, tiras de teste de glicose no sangue e lancetas), dispositivos de monitoramento contínuo de glicose (sensores e duráveis (receptores e transmissores)), dispositivos de gerenciamento (bombas de insulina (dispositivo de bomba de insulina, reservatório de bomba de insulina e conjunto de infusão), seringas de insulina, cartuchos em canetas reutilizáveis, canetas descartáveis e injetores a jato). O relatório oferece o valor (USD) e o volume (unidades) para os segmentos acima.

| Dispositivos de Monitoramento | Automonitoramento de Glicose no Sangue | Dispositivos Glicosímetros |

| Tiras de Teste | ||

| Lancetas | ||

| Monitoramento Contínuo de Glicose | Sensores | |

| �ٳܰ�á���� | ||

| Dispositivos de Gerenciamento | Bombas de Insulina | Dispositivo de Bomba de Insulina |

| Reservatório de Bomba de Insulina | ||

| Conjunto de Infusão | ||

| Seringas de Insulina | ||

| Canetas de Insulina | ||

| Injetores a Jato | ||

| Diabetes Tipo 1 |

| Diabetes Tipo 2 |

| Gestacional e Outros |

| Hospitais e Clínicas |

| Ambientes de Cuidados Domiciliares |

| Centros Cirúrgicos Ambulatoriais |

| Farmácias e Redes de Varejo |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Comércio Eletrônico Direto ao Consumidor |

| Por Tipo de Dispositivo | Dispositivos de Monitoramento | Automonitoramento de Glicose no Sangue | Dispositivos Glicosímetros |

| Tiras de Teste | |||

| Lancetas | |||

| Monitoramento Contínuo de Glicose | Sensores | ||

| �ٳܰ�á���� | |||

| Dispositivos de Gerenciamento | Bombas de Insulina | Dispositivo de Bomba de Insulina | |

| Reservatório de Bomba de Insulina | |||

| Conjunto de Infusão | |||

| Seringas de Insulina | |||

| Canetas de Insulina | |||

| Injetores a Jato | |||

| Por Tipo de Paciente | Diabetes Tipo 1 | ||

| Diabetes Tipo 2 | |||

| Gestacional e Outros | |||

| Por Usuário Final | Hospitais e Clínicas | ||

| Ambientes de Cuidados Domiciliares | |||

| Centros Cirúrgicos Ambulatoriais | |||

| Farmácias e Redes de Varejo | |||

| Por Canal de Distribuição | Farmácias Hospitalares | ||

| Farmácias de Varejo | |||

| Farmácias Online | |||

| Comércio Eletrônico Direto ao Consumidor | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos para cuidados com diabetes no Egito?

O mercado é avaliado em USD 331,61 milhões em 2026 e deve atingir USD 390,25 milhões até 2031.

Qual categoria de dispositivo domina as vendas?

Os Dispositivos de Monitoramento lideram, respondendo por 62,34% da receita de 2025, principalmente devido à forte demanda por AMSG baseada em tiras.

Com que rapidez as Farmácias Online estão se expandindo no Egito?

As Farmácias Online devem crescer a uma CAGR de 5,11% entre 2026 e 2031, a mais rápida entre os canais de distribuição.

Por que as agulhas para caneta estão ganhando espaço?

Os tetos de preços governamentais sobre as canetas de insulina impulsionaram a adoção de canetas, e cada usuário de caneta consome 30–45 agulhas mensalmente, gerando demanda constante de consumíveis.

Página atualizada pela última vez em: