Tamanho e Participação do Mercado de Drones

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.34% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Drones por ����������

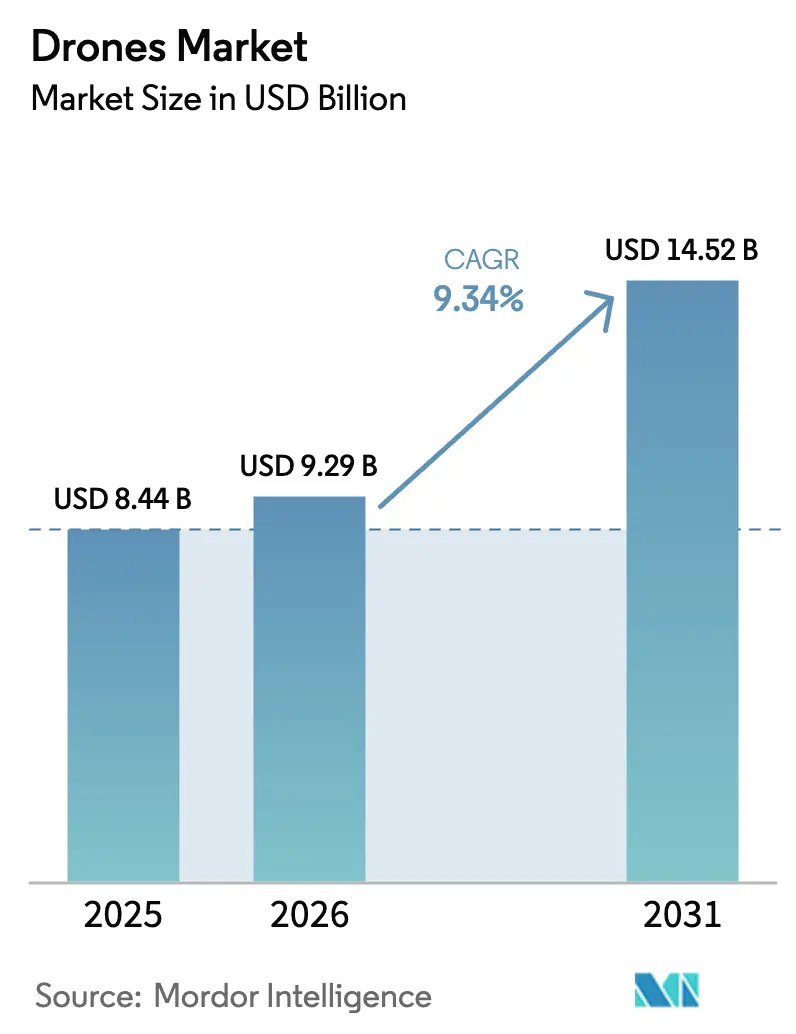

O tamanho do mercado de drones deverá crescer de USD 8,44 mil milhões em 2025 para USD 9,29 mil milhões em 2026, com previsão de atingir USD 14,52 mil milhões até 2031, a uma CAGR de 9,34% no período 2026-2031. O impulso regulatório está a remodelar a comercialização, com o enquadramento de Operações Além da Linha de Visão (BVLOS) da FAA dos EUA a transitar de autorizações especiais para operações padronizadas, transferindo milhares de voos anteriormente autorizados por derrogação para operações de rotina para operadores empresariais. A Europa está a codificar o espaço aéreo de baixa altitude interoperável através do U-space, que estabelece a base estrutural para operações autónomas em rede e serviços transfronteiriços que muitas outras regiões ainda não harmonizaram. A autonomia e a aeronavegabilidade estão a avançar em paralelo, como evidenciado pelos operadores da EHang que receberam Certificados de Operador Aéreo da Administração de Aviação Civil da China para voos de passageiros sem piloto, sinalizando a prontidão para serviços de mobilidade aérea urbana (MAU) em escala em cidades selecionadas. Nos EUA, a entrega por drone permanece limitada a um conjunto de transportadoras certificadas ao abrigo da Parte 135, embora as aprovações estejam a expandir-se à medida que os reguladores refinam as salvaguardas operacionais para serviços de rotina em escala. As aplicações de armazém e inventário já ultrapassaram o limiar de prova de valor para muitas empresas, com implementações que proporcionam ganhos muito elevados tanto em rendimento como em precisão, apoiando a adoção sustentada em fluxos de trabalho logísticos.

Principais Conclusões do Relatório

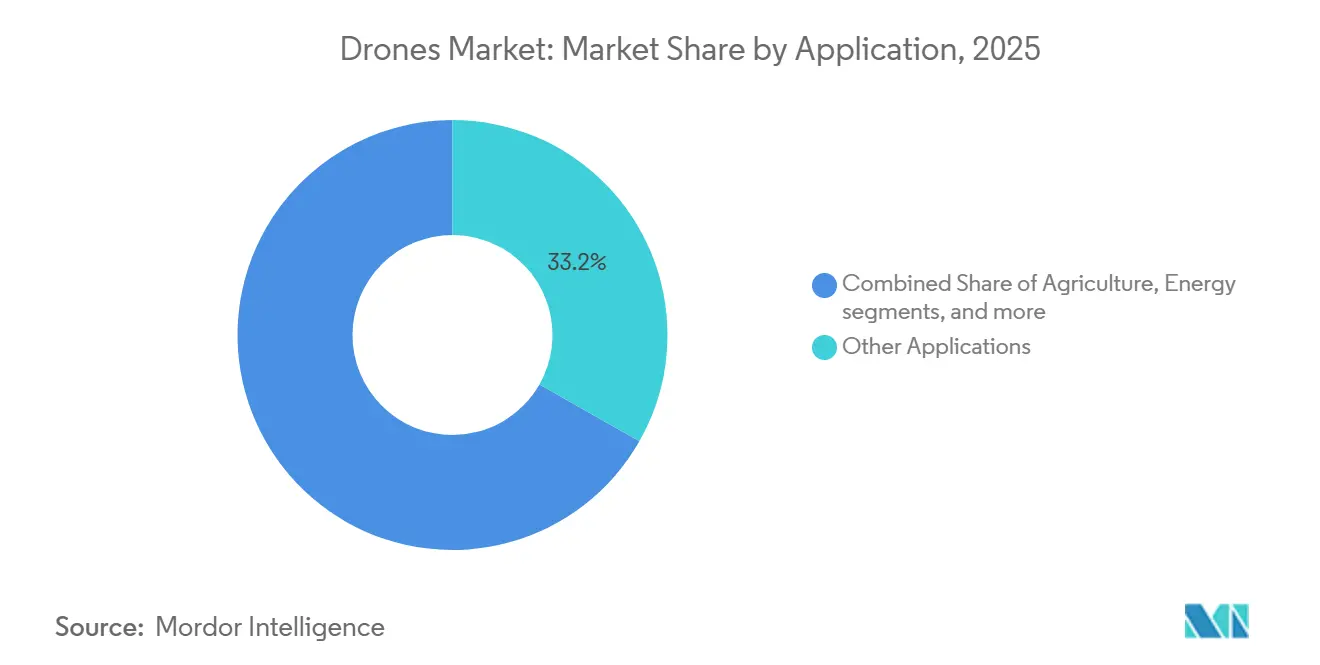

- Por aplicação, outras aplicações lideraram com uma participação de receita de 33,23% em 2025, e a agricultura tem previsão de expandir a uma CAGR de 10,28% até 2031.

- Por tipo, as plataformas de asa rotativa detinham uma participação de 70,25% em 2025, com projeção de crescimento a uma CAGR de 9,92% até 2031.

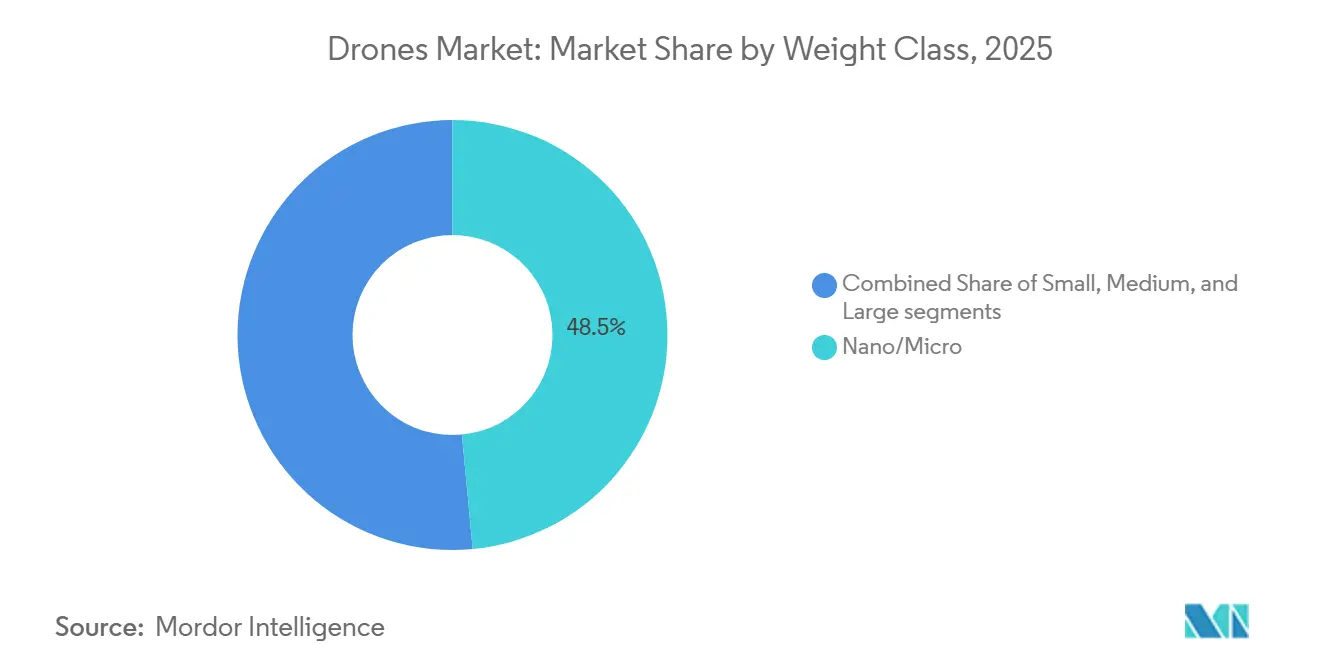

- Por classe de peso, os nano e microdrones com menos de 2 kg capturaram uma participação de 48,50% em 2025, e a categoria está a avançar a uma CAGR de 10,13% até 2031.

- Por modo de operação, os sistemas pilotados remotamente representaram 72,50% em 2025, enquanto as plataformas totalmente autónomas têm projeção de crescimento a uma CAGR de 11,30% até 2031.

- Por utilizador final, os utilizadores comerciais e consumidores representaram 65,30% em 2025, com este segmento a expandir a uma CAGR de 10,41% até 2031.

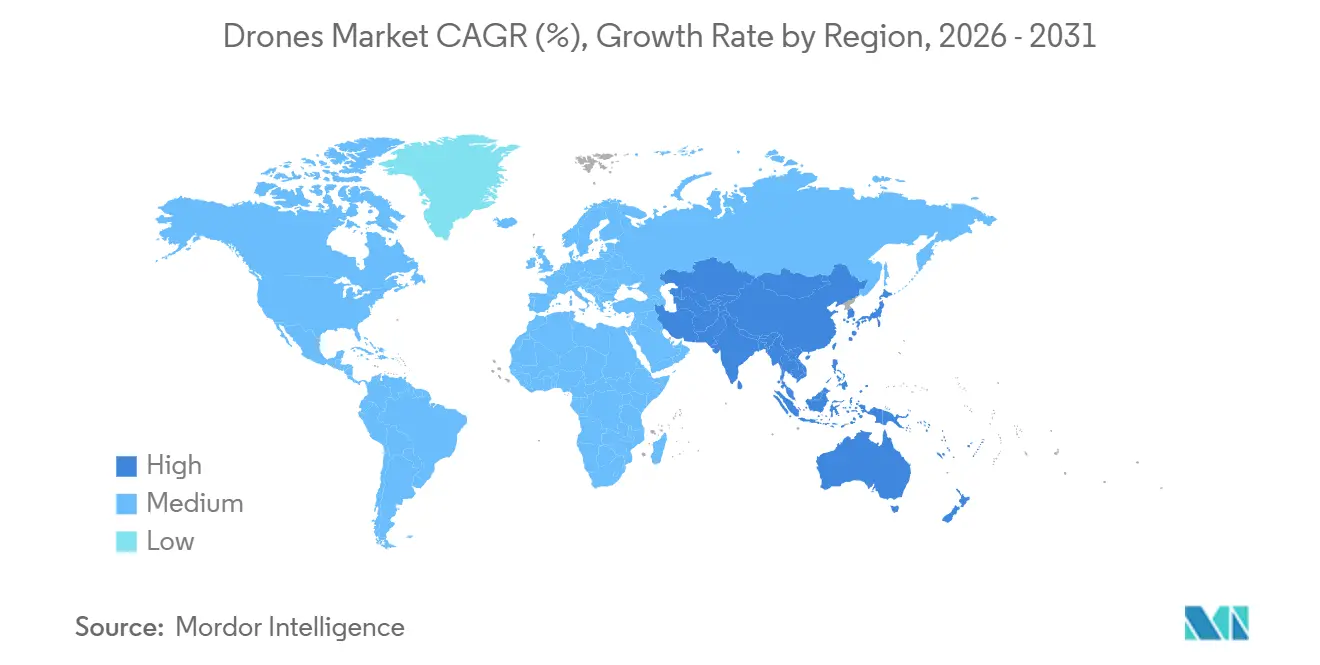

- Por geografia, a América do Norte detinha uma participação de 37,86% em 2025, enquanto a Á������-�ʲ���í�ھ����� tem projeção de registar uma CAGR de 9,88% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas Globais do Mercado de Drones

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento do investimento e financiamento de capital de risco em startups de drones | + 1.8% | Global, com concentração na América do Norte e Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Expansão do modelo DIAB e de modelos operacionais totalmente autónomos | + 2.1% | América do Norte e Europa como núcleo, com extensão a centros urbanos da Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Avanços regulatórios progressivos em BVLOS e U-space/UTM | + 1.9% | Estados Unidos, Europa, ganhos iniciais na Noruega e Alemanha | ��é�徱�� prazo (2-4 anos) |

| Expansão da agricultura de precisão e redes de serviços de drones rurais | + 2.3% | Global, particularmente China, Estados Unidos, Brasil, Í�Ի徱�� | Curto a médio prazo (≤ 3 anos) |

| Integração de drones com ecossistemas empresariais de gémeo digital e IA | + 1.7% | América do Norte, Europa, Á������-�ʲ���í�ھ����� urbana | ��é�徱�� a longo prazo (3-5 anos) |

| Rápida maturação de tecnologias de bateria, híbridas e de carregamento rápido | + 1.4% | Global, com liderança em I&D nos Estados Unidos, China e Europa | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Aumento do Investimento e Financiamento de Capital de Risco em Startups de Drones

A atividade de financiamento e expansão no mercado de drones intensificou-se entre 2024 e 2026, com o capital cada vez mais direcionado para operadores e fornecedores de plataformas capazes de demonstrar operações repetíveis e prontidão regulatória. Os operadores de entrega avançaram ao obter autorizações ao abrigo da Parte 135 para serviços comerciais de entrega de encomendas, alinhando o interesse dos investidores com empresas que já demonstram operações de voo consistentes sob um regime regulatório estruturado.[1]FAA, "Entrega de Encomendas por Drone," faa.gov A aquisição pela Terra Drone Corporation da participação remanescente na Aloft Technologies, um fornecedor de gestão de tráfego de drones certificado pela FAA com uma participação significativa nas autorizações LAANC processadas nos Estados Unidos, destaca os crescentes investimentos em infraestrutura escalável e soluções de gestão de tráfego. No geral, o mercado de drones está a atrair investimentos significativos em empresas que combinam capacidades operacionais recorrentes com experiência em conformidade e tecnologia robusta, facilitando a transição de projetos-piloto para implementações em escala.

Expansão do Modelo DIAB e de Modelos Operacionais Totalmente Autónomos

A transição de missões operadas por pilotos para frotas autónomas está a acelerar à medida que os sistemas de ancoragem, os sensores integrados e as funcionalidades de aeronavegabilidade certificadas entram em produção. A DJI e outros fornecedores empresariais promovem operações remotas habilitadas por estação de ancoragem que suportam monitorização permanente e missões programadas para segurança de infraestruturas e inspeções em grandes instalações. A autonomia está também a avançar em operações de passageiros regulamentadas, com operadores da EHang a obter Certificados de Operador Aéreo da CAAC para voos com transporte de passageiros sem piloto, o que demonstra que a mobilidade aérea urbana certificada pode ser lançada sob corredores e procedimentos definidos. As regras do U-space europeu sustentam serviços de tráfego distribuídos que coordenam voos automatizados com procedimentos comuns e troca de dados, apoiando modelos como o Drone-in-a-Box enquanto gerem a separação e contingências. Os avanços no piloto automático estão também a chegar às frotas empresariais, onde plataformas orientadas para a segurança como a Parrot enfatizam elementos seguros, pipelines de dados encriptados e processamento a bordo que se adequam aos requisitos de privacidade e conformidade para missões sensíveis.

Avanços Regulatórios Progressivos em BVLOS e U-space/UTM

Os reguladores dos EUA definiram o caminho das operações BVLOS baseadas em autorizações especiais para regras consistentes, com a regra BVLOS proposta pela FAA a avançar para finalização após um calendário de Ordem Executiva e com dezenas de milhares de missões BVLOS anteriores sob autorização a estabelecer precedente operacional. As autoridades europeias estão a harmonizar os serviços U-space entre os Estados-Membros para que os operadores possam interagir com funções padronizadas de gestão de tráfego, uma mudança que apoia os serviços transfronteiriços e a expansão mais fácil para frotas em rede. Nos EUA, o crescimento na entrega de encomendas depende de um grupo limitado, mas crescente, de transportadoras ao abrigo da Parte 135, o que coloca um prémio no alinhamento regulatório e na robustez operacional para modelos de última milha. Estas mudanças de política favorecem as equipas de fornecedores com recursos para apoiar documentação, casos de segurança e envolvimento contínuo em conformidade, o que permite que os maiores fornecedores de plataformas escalem assim que as regras entrem em vigor nas operações. À medida que os serviços e procedimentos comuns se estabilizam, o mercado de drones pode passar de ensaios isolados para corredores mais amplos e redes de serviços que operam sob enquadramentos de risco estabelecidos tanto nos EUA como na Europa.

Expansão da Agricultura de Precisão e Redes de Serviços de Drones Rurais

As operações agrícolas avançaram de ensaios para implementação em grande volume em vários mercados de grande dimensão, com investigação que reporta extensa atividade de campo na China e noutras economias agrícolas que valida a economia da pulverização aérea e das aplicações de taxa variável. Os fabricantes de equipamento original continuam a aumentar a capacidade das plataformas e os ciclos de utilização, como se vê com o P150 Max da XAG, que integra pulverização de alto caudal, ampla capacidade de distribuição, mapeamento de campo e recarregamento acelerado para manter a utilização elevada durante as janelas agronómicas estreitas.[2]XAG, "O Novo Drone Agrícola P150 Max da XAG Estabelece um Padrão Mais Elevado," xa.com As capacidades de precisão estão a amadurecer no software, com os fornecedores a promover fluxos de trabalho de ponta a ponta que ligam os drones a análises na nuvem e sensores de campo em experiências unificadas para planeamento, execução e relatórios. Os programas locais de financiamento e subsídios também ajudam os operadores rurais a alargar os serviços aéreos a áreas de cultivo maiores, com anúncios liderados por empresas que mostram como as compras elegíveis se integram em objetivos mais amplos de modernização agrícola. À medida que estes elementos se combinam, o mercado de drones está a registar a adoção mais consistente nos sistemas agrícolas, apoiada por políticas favoráveis, redes de formação e prestadores de serviços que conseguem manter o tempo de atividade durante as épocas de pico.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez de células de iões de lítio a inflacionar os custos de lista de materiais de drones de pequeno porte | - 0.9% | Global, aguda em mercados dependentes de cadeias de abastecimento específicas de baterias | Curto prazo (≤ 2 anos) |

| Políticas governamentais e regulamentações do espaço aéreo a dificultar a utilização de drones | - 1.2% | Varia por jurisdição | ��é�徱�� prazo (2-4 anos) |

| Regras de privacidade por design na UE a abrandar a adoção urbana | - 0.6% | Estados-Membros da União Europeia | ��é�徱�� prazo (2-4 anos) |

| Complexidade de integração operacional e retorno sobre o investimento ambíguo em alguns casos de uso | - 0.8% | Global, particularmente em implementações empresariais | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Escassez de Células de Iões de Lítio a Inflacionar os Custos de Lista de Materiais de Drones de Pequeno Porte

As restrições de abastecimento nos principais insumos de baterias aumentaram a sensibilidade aos custos de lista de materiais para plataformas sensíveis ao preço, mais notavelmente nas categorias de drones de pequeno porte que escalam com o volume de unidades. Os fabricantes priorizaram a continuidade do abastecimento e abordagens de design orientadas para a disponibilidade, de modo a que as estruturas aéreas possam manter os calendários de entrega quando componentes específicos sofrem atrasos. Os fornecedores que dependem de fluxos consistentes de baterias e motores continuam a aperfeiçoar os planos de aprovisionamento e as substituições de componentes onde tal pode ser alcançado sem comprometer os casos de segurança ou a autonomia de voo. Alguns fabricantes enfatizaram publicamente que o aprovisionamento seguro é uma parte central da sua proposta de valor em categorias sensíveis, reforçando a importância da proveniência dos componentes e da conformidade do produto final. Estes fatores criam uma sobrecarga de custos temporária, empurrando o mercado de drones para fornecedores com relações diversificadas com fornecedores e substituições testadas que cumprem os objetivos de desempenho.

Políticas Governamentais e Regulamentações do Espaço Aéreo a Dificultar a Utilização de Drones

A regulamentação continua a ser um fator condicionante em todas as jurisdições porque a maturidade das políticas e os calendários de implementação variam significativamente. Nos EUA, a transição para uma regra BVLOS final segue-se a um período de crescimento sob autorizações especiais. No entanto, a velocidade de adoção ainda depende de capacidades certificáveis de deteção e desvio e de enquadramentos de risco operacional que satisfaçam as expectativas dos reguladores. Na Europa, a harmonização do U-space fornece um modelo para serviços em escala, mas a implementação entre os Estados-Membros requer investimentos coordenados em prestadores de serviços, infraestrutura digital e conformidade dos operadores. A entrega de encomendas também depende de um grupo pequeno e em expansão de transportadoras certificadas nos EUA, o que cria estrangulamentos que se resolverão à medida que mais equipas completem os marcos de segurança e procedimentais. Estas dinâmicas tendem a favorecer os operadores bem capitalizados que conseguem sustentar ciclos de aprovação de vários trimestres e validação tecnológica antes de desbloquear novas áreas de serviço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Procura Fragmentada Consolida-se em Torno de Verticais de Alto Volume

Outras aplicações representaram uma participação de 33,23% em 2025, enquanto a agricultura tem projeção de crescer a uma CAGR de 10,28% até 2031. O mercado de drones está a registar uma utilização generalizada em diversas missões de segurança pública, levantamento topográfico e media. No entanto, a agricultura proporciona o maior retorno sobre o investimento porque as horas de voo se traduzem diretamente em área tratada e redução de insumos. Os roteiros dos fabricantes de equipamento original têm-se focado no aumento da carga útil e do rendimento, com plataformas como o P150 Max da XAG concebidas para lidar com reservatórios maiores, taxas de distribuição mais amplas e recarregamento rápido para que os prestadores de serviços possam comprimir os tempos de rotação durante as janelas de pico. O software integrado de agronomia complementa estas capacidades, ligando os drones a aplicações que unem mapas, analisam variabilidade e produzem prescrições que impulsionam o desempenho de taxa variável no campo. Estes elementos reforçam a agricultura como uma vertical de alto volume onde as melhorias das plataformas se traduzem em ganhos claros de produtividade diária.

A economia unitária da agricultura difere significativamente da das aplicações de menor densidade, como levantamentos topográficos únicos em construção ou capturas de media ocasionais, onde as horas de voo têm menos probabilidade de suportar programas repetíveis. A mobilidade aérea urbana está também a tornar-se parte do panorama, com serviços de passageiros sem piloto a operar em corredores designados na China. Este desenvolvimento indica o potencial surgimento de novos segmentos à medida que as frotas certificadas se expandem. Para muitas empresas, a principal barreira à adoção já não é a capacidade da estrutura aérea, mas sim a qualidade da integração com os sistemas a jusante, que determina se os dados dos drones se traduzem em melhorias operacionais consistentes. À medida que os processos de integração avançam, espera-se que o mercado de drones se concentre em verticais caracterizadas por missões frequentes e resultados mensuráveis.

Por Tipo: A Versatilidade VTOL Supera a Resistência de Asa Fixa nos Mercados Principais

As plataformas de asa rotativa detinham uma participação de 70,25% em 2025 e têm projeção de crescer a uma CAGR de 9,92% até 2031. A versatilidade em espaços confinados, a redução da carga de trabalho do piloto e a configuração rápida tornam os multirrotores a opção predefinida para construção, segurança pública e muitas tarefas de inspeção onde missões de 20 a 40 minutos são suficientes. As plataformas de asa fixa e híbridas mantêm uma vantagem de desempenho em alcance e resistência, o que é adequado para inspeção de linhas longas e mapeamento em escala, onde os perfis de missão justificam a infraestrutura de lançamento e recuperação. A mobilidade aérea urbana acrescenta outra camada, onde os designs eVTOL certificados oferecem descolagem vertical e casos de segurança de passageiros para corredores urbanos, associando os benefícios VTOL à aeronavegabilidade regulamentada e a rotas designadas.

Os preços e a logística também moldam a combinação entre tipos de asa rotativa e asa fixa. Os multirrotores que se encaixam em trabalhos quotidianos são mais fáceis de posicionar e reimplantar, o que mantém a utilização elevada em setores com missões frequentes e curtas. As plataformas de asa fixa, por outro lado, requerem equipas treinadas e procedimentos de campo que muitos operadores comerciais não conseguem justificar a menos que os projetos funcionem em escala. Nos mercados civis, o mercado de drones manterá provavelmente a liderança de asa rotativa, enquanto os tipos de asa fixa retêm o domínio de nicho em missões de longo alcance e alta resistência.

Por Classe de Peso: Plataformas Sub-250g Exploram a Arbitragem Regulatória

Os nano e microdrones com menos de 2 kg capturaram uma participação de 48,50% em 2025 e estão a avançar a uma CAGR de 10,13% até 2031. As plataformas sub-250g beneficiam de encargos de licenciamento e registo mais ligeiros em muitas jurisdições, tornando-as atrativas para utilizadores consumidores e comerciais de nível de entrada que necessitam de imagem aérea e deteção básica. Os fabricantes de equipamento original visam este espaço com pacotes de sensores estáveis e sistemas de desvio capazes dentro de estruturas aéreas muito pequenas, como se vê em famílias de produtos que combinam design compacto com desempenho de câmara melhorado. Os fornecedores profissionais também enfatizam designs leves para cumprir as normas da UE e reduzir a burocracia, ajudando as organizações a padronizar frotas entre regiões com requisitos de operador consistentes.

Surgem compromissos quando as cargas úteis e a resistência precisam de aumentar, razão pela qual as categorias pequena e média permanecem a âncora da adoção profissional. As estruturas aéreas de classe empresarial transportam sensores térmicos, LiDAR e cargas úteis especializadas para mapeamento e inspeção, frequentemente com proteção contra intempéries para manter o tempo de atividade. As plataformas agrícolas como o P150 Max da XAG ilustram um eixo diferente de escalonamento onde a carga útil e as taxas de pulverização ou distribuição governam o retorno sobre o investimento, apoiadas por ciclos de carregamento rápido e autonomia integrada. O mercado de drones continuará a bifurcar-se por classe de peso, com dispositivos sub-250g a vencer em custo e facilidade de conformidade. Em contraste, as classes mais pesadas dominam quando a flexibilidade de carga útil, a resistência e a robustez ambiental são primordiais.

Por Modo de Operação: A Autonomia Impulsionada por IA Comanda um Prémio, Mas a Implementação Fica Aquém das Projeções

Os sistemas pilotados remotamente representaram uma participação de 72,50% em 2025, enquanto as plataformas totalmente autónomas têm projeção de crescer a uma CAGR de 11,30% até 2031. A pilotagem remota continua a ser a espinha dorsal da maioria das operações comerciais porque as regras ainda exigem supervisão humana e porque a autonomia acrescenta custo e complexidade. Ao mesmo tempo, as operações sem piloto estão a amadurecer dentro de envelopes definidos, incluindo serviços de passageiros certificados na China que funcionam ao longo de rotas designadas sob procedimentos certificados para aeronaves e operadores. O equilíbrio de curto prazo manterá os modelos com humano no circuito prevalentes na maioria dos fluxos de trabalho comerciais, enquanto as frotas totalmente autónomas escalam onde os serviços de espaço aéreo e as aprovações operacionais são mais fortes.

Por Utilizador Final: Os Mercados Comercial e de Consumo Lideram, com a Aquisição a Impulsionar a Inovação

Os utilizadores comerciais e consumidores representaram 65,30% em 2025 e cresceram a um ritmo de 10,41%. A imagem para consumidores e utilizadores profissionais avançados ancora a procura ao nível de entrada, enquanto os utilizadores comerciais impulsionam missões recorrentes em construção, agricultura, logística e inspeções de ativos. A entrega de encomendas está a amadurecer sob as transportadoras ao abrigo da Parte 135 dos EUA, demonstrando que as operações regulamentadas de última milha podem escalar quando os operadores cumprem os requisitos de aeronavegabilidade e gestão de segurança. Os fluxos de trabalho de armazém mostram ganhos consistentes em tempo e precisão, o que aponta para uma forte curva de adoção para casos de uso de inventário e verificação de stock onde os drones se integram com sistemas de gestão de armazém.

Os utilizadores governamentais e civis adquirem em volumes menores, mas exigem especificações mais elevadas para resiliência, comunicações seguras e proteção de dados. A mobilidade aérea urbana entra no mercado de utilizadores finais civis através de operações certificadas na China, estabelecendo o precedente para serviços de passageiros que podem expandir-se assim que outras jurisdições completem os percursos de certificação.[3] Com o tempo, o volume comercial continuará a ser o principal impulsionador das expedições de unidades, enquanto os programas governamentais e civis continuarão a financiar capacidades avançadas que moldarão a próxima vaga de tecnologia de drones.

Análise Geográfica

A América do Norte representou 37,86% do mercado em 2025. O ambiente de política da região está a avançar para operações BVLOS normalizadas, com a regra proposta pela FAA agendada para determinação final. A entrega nos EUA continua a expandir-se dentro de um enquadramento em que as transportadoras certificadas operam sob procedimentos da Parte 135, canalizando o investimento para operadores que cumprem os limiares de segurança e aeronavegabilidade.

A Á������-�ʲ���í�ھ����� tem projeção de registar uma CAGR de 9,88% até 2031. A economia de baixa altitude da China está a avançar sob um sistema regulatório doméstico que permitiu voos de passageiros sem piloto nas principais cidades, posicionando a região como pioneira na mobilidade aérea urbana comercial. A adoção agrícola escalou em vários centros agrícolas, validando a economia da aplicação aérea e apoiando redes de serviços. Os fabricantes de equipamento original regionais estão a expandir a capacidade e as capacidades das plataformas, particularmente na agricultura, onde a carga útil e o carregamento rápido suportam ciclos de utilização mais longos e o rendimento em época de pico.

A Europa continua a desenvolver um sistema integrado de gestão do espaço aéreo que suporta operações automatizadas enquanto se alinha com os requisitos de privacidade e proteção de dados. A harmonização do U-space fornece serviços e procedimentos comuns para a gestão do tráfego de sistemas de aeronaves não tripuladas entre os Estados-Membros, que são essenciais para os serviços transfronteiriços e a integração de frotas autónomas. A segurança dos dados e a privacidade continuam a ser fatores decisivos na aquisição, reforçando a procura por fornecedores que demonstrem encriptação e fluxos de dados seguros. Na América Latina, os programas de modernização agrícola e as iniciativas de financiamento lideradas por empresas apoiam a adoção da aplicação aérea, ligadas a objetivos mais amplos de produtividade e redes de serviços rurais. Estes fatores específicos de cada região moldam os padrões de adoção, com a prontidão das políticas e as prioridades setoriais a determinar onde o mercado de drones pode escalar mais rapidamente.

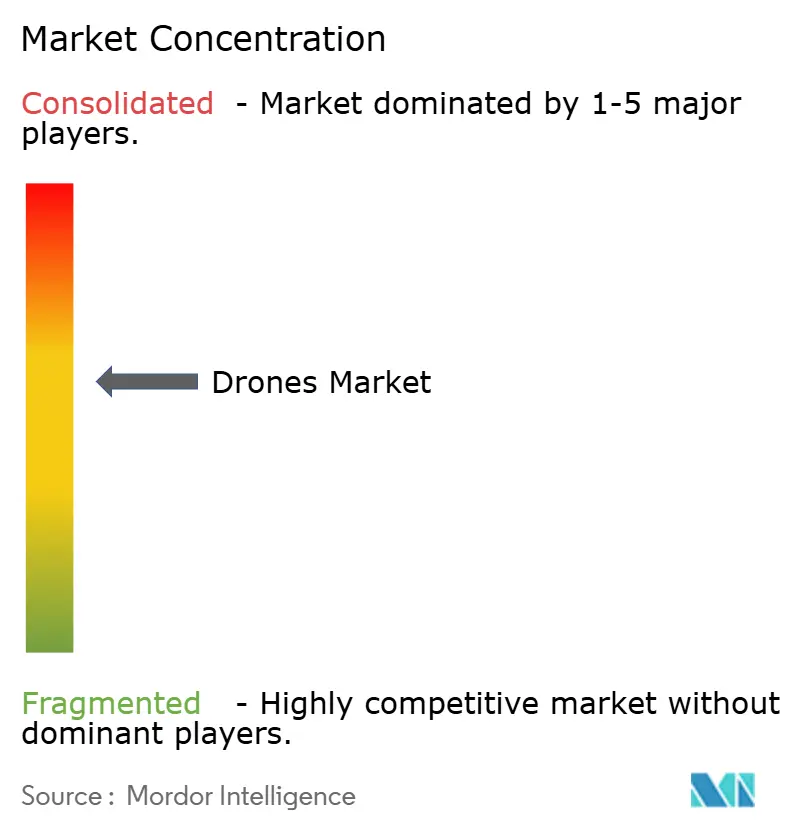

Panorama Competitivo

A dinâmica competitiva no mercado de drones destaca a importância dos segmentos comerciais de alto volume. Nos EUA e nos mercados aliados, os compradores de segurança pública focam-se no tratamento seguro de dados e no aprovisionamento em conformidade, favorecendo fornecedores com certificações estabelecidas. O portfólio comercial permanece fragmentado em setores como imagem, inspeção, logística e agricultura, onde a competitividade de preços e a facilidade de utilização são fatores críticos. A autonomia e a aeronavegabilidade servem como diferenciadores estratégicos nas aplicações civis. Os operadores que obtêm certificações para voos de passageiros sem piloto ganham uma vantagem competitiva de tempo de entrada no mercado nas operações de mobilidade aérea urbana regulamentada. Na Europa, as tendências de aquisição favorecem os fornecedores que cumprem os requisitos de privacidade e proteção de dados. Ao mesmo tempo, nos Estados Unidos, os operadores de entrega que cumprem rigorosos padrões de aeronavegabilidade continuam a expandir a sua quota de mercado.

A resiliência do abastecimento e os controlos de aprovisionamento desempenham um papel significativo na definição do posicionamento estratégico. Os fabricantes de equipamento original que priorizam componentes seguros e o controlo de firmware melhoram a sua posição em jurisdições com requisitos rigorosos para o setor público. Os portfólios empresariais que integram estruturas aéreas, software de autonomia e serviços de ciclo de vida estão a melhorar a economia unitária à medida que os clientes transitam de projetos-piloto para programas em plena escala. Estes desenvolvimentos sublinham um mercado de drones impulsionado pela conformidade regulatória, garantia da cadeia de abastecimento e integração perfeita nos fluxos de trabalho operacionais.

Líderes do Setor de Drones

-

SZ DJI Technology Co., Ltd.

-

AeroVironment, Inc.

-

Autel Robotics Co., Ltd.

-

Yuneec (ATL Drone)

-

Parrot Drones SAS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A XAG lançou o drone agrícola P150 Max para condições de campo em grande escala, com uma carga útil de 80 kg, um reservatório inteligente de líquidos de 85 litros, módulos multimissão, autonomia ao nível do centímetro e carregamento de bateria Smart SuperCharge em apenas 7 minutos.

- Julho de 2025: A SZ DJI Technology Co., Ltd. apresentou as suas mais recentes ofertas: o DJI Agras T100, T70P e T25P. Estes novos modelos, parte da reconhecida linha de drones de pulverização da DJI Agriculture, são o culminar de mais de 12 anos de I&D focado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado global de drones como as receitas anuais geradas pela venda de veículos aéreos não tripulados pilotados remotamente, com pilotagem opcional ou totalmente autónomos, com peso inferior a 600 kg. Os valores abrangem plataformas de hardware nos segmentos de consumo, comercial e defesa, e excluem serviços adicionais, software vendido separadamente, cargas úteis instaladas após a venda e aeronaves eVTOL de passageiros.

Exclusão do âmbito: Os sistemas Counter-UAS e as munições de loitering balísticas estão fora do estudo.

Visão Geral da Segmentação

-

Por Aplicação

- ��DzԲ��ٰ���çã��

- Agricultura

- Energia

- Entretenimento

- Aplicação da Lei

- Outras Aplicações

-

Por Tipo

- Drones de Asa Fixa

- Drones de Asa Rotativa

- Drones Híbridos/VTOL

-

Por Classe de Peso

- Nano/Micro (Menos de 2 kg)

- Pequeno (2 a 25 kg)

- ��é�徱�� (25 a 150 kg)

- Grande (Superior a 150 kg)

-

Por Modo de Operação

- Pilotado Remotamente

- Pilotado Opcionalmente

- Totalmente Autónomo

-

Por Utilizador Final

- Comercial e Consumidor

- Governamental e Civil

-

Por Geografia

-

América do Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

-

Europa

- Reino Unido

- ��������

- Alemanha

- ��ú��������

- Resto da Europa

-

Á������-�ʲ���í�ھ�����

- China

- Í�Ի徱��

- �������

- Coreia do Sul

- Resto da Á������-�ʲ���í�ھ�����

-

América do Sul

- Brasil

- Resto da América do Sul

-

��é�徱�� Oriente e Á�ڰ�������

-

��é�徱�� Oriente

- Emirados Árabes Unidos

- Arábia Saudita

- Resto do ��é�徱�� Oriente

-

Á�ڰ�������

- Á�ڰ������� do Sul

- Resto de Á�ڰ�������

-

��é�徱�� Oriente

-

América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

A equipa da Mordor realizou entrevistas estruturadas e inquéritos breves com gestores de OEM de drones, fornecedores de componentes e operadores civis na América do Norte, Europa e Ásia, bem como com responsáveis de aquisição em duas forças armadas. Estas discussões validaram as taxas de adoção, as margens dos canais de distribuição e o calendário das mudanças regulatórias BVLOS que afetam a procura endereçável.

Investigação Documental

Começámos por recolher factos publicamente disponíveis de organismos de primeiro nível, como a FAA, a EASA, a China CAAC, o UN Comtrade e os registos de patentes da WIPO, tendo depois analisado comunicados de associações setoriais da AUVSI e da JUIDA. Os relatórios 10-K das empresas, apresentações a investidores e comunicados de imprensa colmataram lacunas relativas a lançamentos de produtos e ao preço médio de venda (ASP). Para dimensionar a procura no setor da defesa, revelaram-se úteis os documentos de trabalho do SIPRI e os documentos orçamentais nacionais. Os conjuntos de dados por subscrição a que os analistas da Mordor têm acesso — D&B Hoovers para divisões de receitas ao nível das empresas e Dow Jones Factiva para notícias sobre expedições — completaram a análise documental. As fontes mencionadas ilustram a abrangência; muitas outras foram consultadas para verificações cruzadas e esclarecimentos.

Dimensionamento de Mercado e Previsão

Uma abordagem top-down parte das estatísticas de produção de aeronaves civis e de importação-exportação, que são reconstituídas em volumes exclusivos de drones com recurso a dados de registo. Os resultados são corroborados através de verificações bottom-up por amostragem, agregando as expedições dos principais fornecedores e triangulando com informações de ASP × unidades provenientes de entrevistas. As variáveis-chave do modelo incluem a densidade média de energia das baterias, a quota de terreno agrícola sob agricultura de precisão, o número de projetos de construção que utilizam fotogrametria e as taxas de renovação da frota ISR de defesa. Uma regressão multivariada relaciona estes fatores com a adoção de unidades, enquanto o alisamento exponencial prolonga a tendência até 2030. Quaisquer lacunas de volume regional são colmatadas com indicadores de taxa de penetração provenientes de implementações de tecnologias comparáveis.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão em três camadas: sinalizadores automáticos de variância, análise por analistas pares e aprovação pelo analista responsável. Os modelos são atualizados anualmente, com ajustes intercalares desencadeados por eventos materiais, como anúncios regulatórios relevantes ou lançamentos de plataformas disruptivas. Antes do envio de um relatório, executamos novamente a extração de dados mais recente para garantir que os clientes recebem a perspetiva mais atualizada.

Por que Razão os Valores de Referência da Mordor para Drones Inspiram Confiança

As estimativas publicadas divergem frequentemente porque as empresas selecionam âmbitos, anos de base e cadências de atualização distintos.

Os principais fatores de divergência incluem se os drones de consumo são contabilizados, como são tratadas as vendas de cargas úteis no mercado de reposição, a escolha da progressão do ASP e a frequência de recalibração dos modelos após a chegada de novos dados de importação. O âmbito rigoroso e a atualização anual da Mordor ajudam os utilizadores a confiar numa base de referência estável e consistente.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 41,79 mil milhões (2025) | ���������� | - |

| USD 30,02 mil milhões (2024) | Global Consultancy A | Exclui o segmento de consumo; utiliza ASPs estáticos até 2027 |

| USD 26,12 mil milhões (2025) | Industry Association B | Contabiliza apenas receitas OEM; omite acessórios e está limitado à classe <25 kg |

Em suma, as validações bottom-up da Mordor sobrepostas a uma estrutura top-down transparente, aliadas a atualizações de dados oportunas, proporcionam uma base de referência equilibrada que os decisores podem rastrear até aos fatores determinantes e replicar com confiança.

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado e a taxa de crescimento do mercado de drones até 2031?

O tamanho do mercado de drones tem projeção de atingir USD 14,52 mil milhões até 2031 a uma CAGR de 9,34%, refletindo a normalização regulatória das operações BVLOS e uma adoção empresarial mais ampla.

Quais as aplicações que estão a impulsionar o crescimento mais rápido no mercado de drones?

A agricultura é o segmento de aplicação de crescimento mais rápido com uma CAGR projetada de 10,28% até 2031, apoiada por frotas em escala, software integrado de agronomia e ciclos de utilização mais elevados durante as épocas de pico.

Como estão as regulamentações dos EUA e da UE a moldar as operações comerciais de drones?

Os EUA estão a transitar o BVLOS de autorizações especiais para regras normalizadas e a entrega depende de transportadoras certificadas ao abrigo da Parte 135, enquanto o U-space da Europa harmoniza os serviços de tráfego entre os Estados-Membros para suportar operações automatizadas.

Qual é o papel da autonomia no futuro do mercado de drones?

As plataformas totalmente autónomas estão a crescer mais rapidamente do que os sistemas operados por pilotos, habilitadas por soluções de ancoragem, IA a bordo e serviços de tráfego, enquanto as implementações de curto prazo ainda se centram em operações com humano no circuito na maioria das jurisdições.

Quais as empresas que exemplificam o escalonamento sob programas regulamentados?

Os contratos do Exército dos EUA para Reconhecimento de Curto Alcance e da Força Aérea dos EUA para a Skydio e a Teal Drones, Inc. destacam a autonomia de grau de defesa em escala, enquanto os certificados de operador da EHang marcam os primeiros serviços comerciais de passageiros sem piloto, ambos sinalizando maturidade em operações regulamentadas.

Onde é que os drones estão a proporcionar o retorno sobre o investimento mais claro em contextos empresariais?

A automação de inventário em armazém mostrou melhorias significativas no tempo de contagem e precisão, e a pulverização agrícola demonstra produtividade de campo sustentada com autonomia integrada e carregamento rápido.

Página atualizada pela última vez em: