Tamanho e Participação do Mercado de Software de Captura de Documentos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

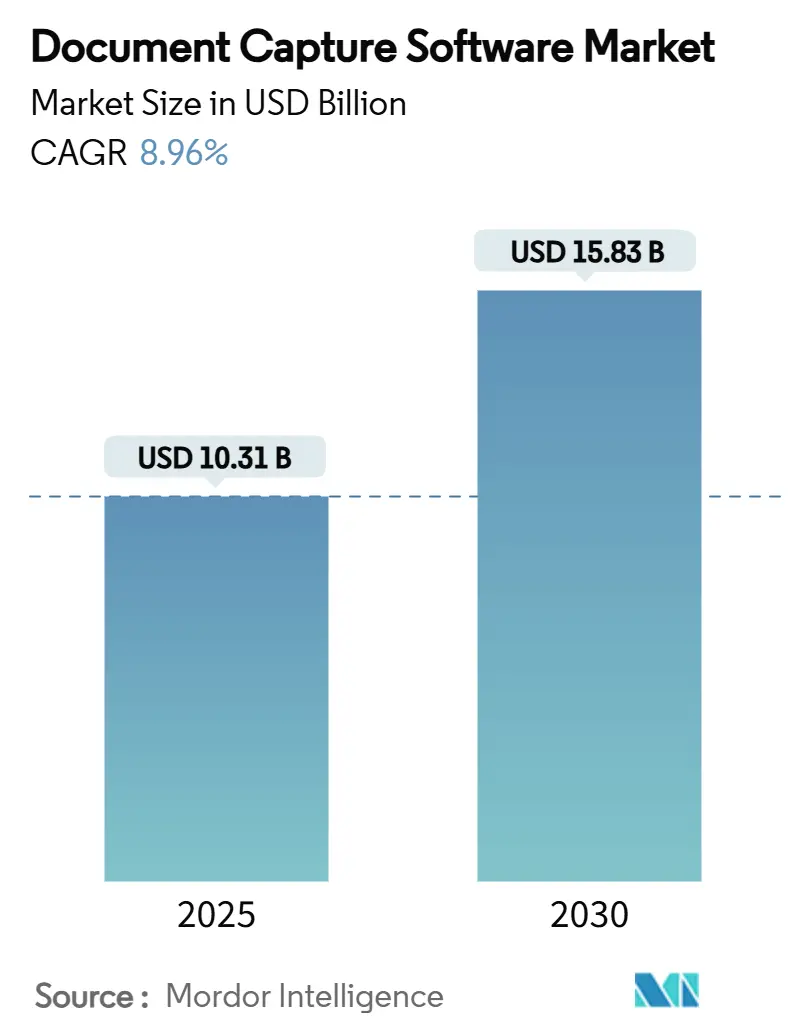

| Tamanho do Mercado (2025) | 10.31 Bilhões de dólares |

| Tamanho do Mercado (2030) | 15.83 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.96% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

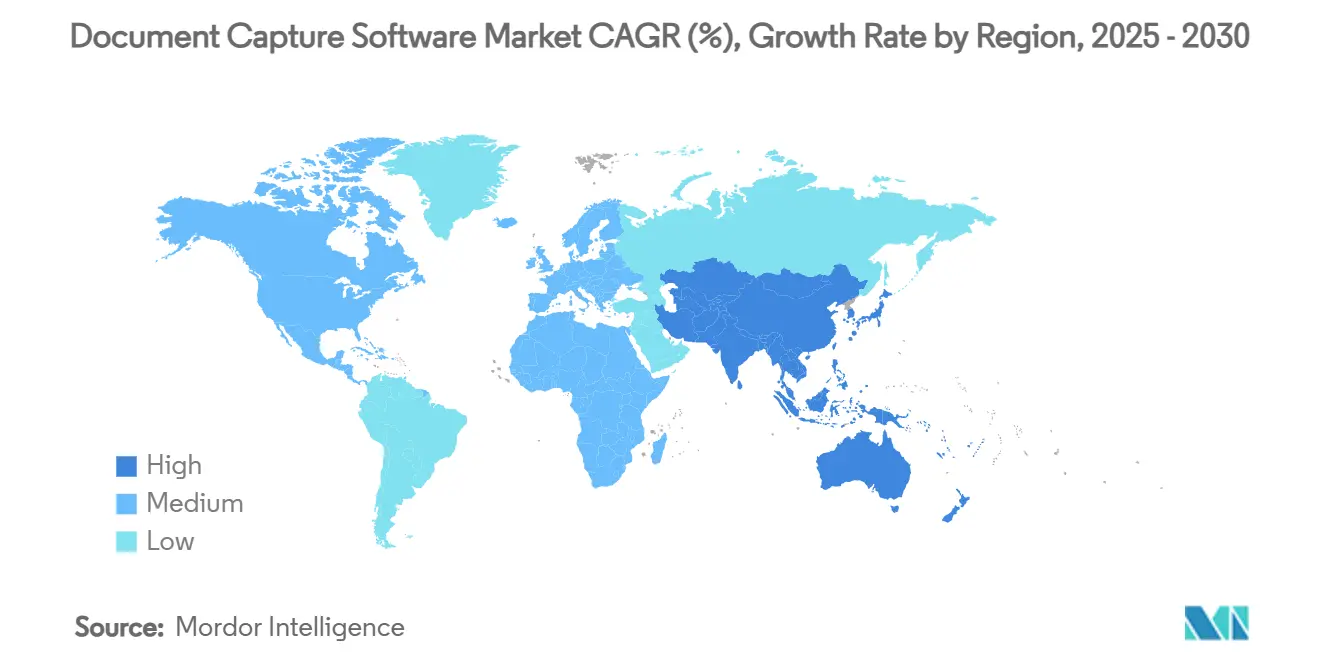

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Captura de Documentos por ����������

O tamanho do mercado de software de captura de documentos está em USD 10,31 bilhões em 2025 e está projetado para atingir USD 15,83 bilhões até 2030, refletindo um CAGR de 8,96% ao longo do período de previsão. Os modelos de implantação em nuvem agora dominam a adoção, as capacidades de processamento inteligente de documentos (IDP) estão eclipsando o reconhecimento óptico de caracteres (OCR) baseado em regras, e os fornecedores estão incorporando IA generativa para alcançar o processamento direto. O crescimento é sustentado por mandatos globais de digitalização, requisitos de trabalho híbrido e maiores pressões de conformidade, enquanto as metas de eficiência de custos em centros de serviços compartilhados impulsionam conversas rápidas sobre retorno sobre o investimento. A intensidade competitiva é moderada, pois os fornecedores estabelecidos defendem sua participação por meio de atualizações contínuas de plataforma e aquisições, e os desafiantes focam na inovação de modelos de linguagem de grande escala (LLM) para reduzir lacunas de precisão. O mercado de software de captura de documentos está, portanto, em transição da digitalização tática para a habilitação estratégica de receita.

Principais Conclusões do Relatório

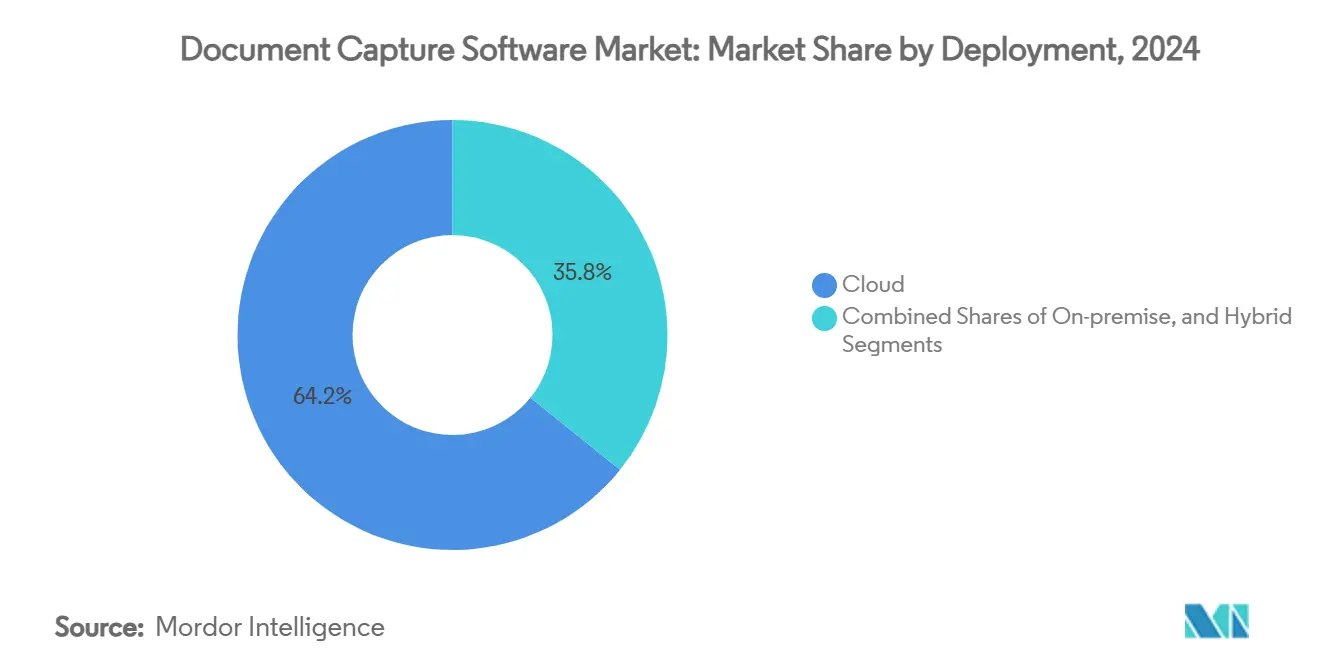

- Por implantação, a nuvem capturou 64,21% da participação do mercado de software de captura de documentos em 2024, enquanto o mesmo método de implantação avança a um CAGR de 12,67% até 2030.

- Por porte organizacional, as grandes empresas detinham 54,06% do tamanho do mercado de software de captura de documentos em 2024; as pequenas e médias empresas estão se expandindo a um CAGR de 13,71%.

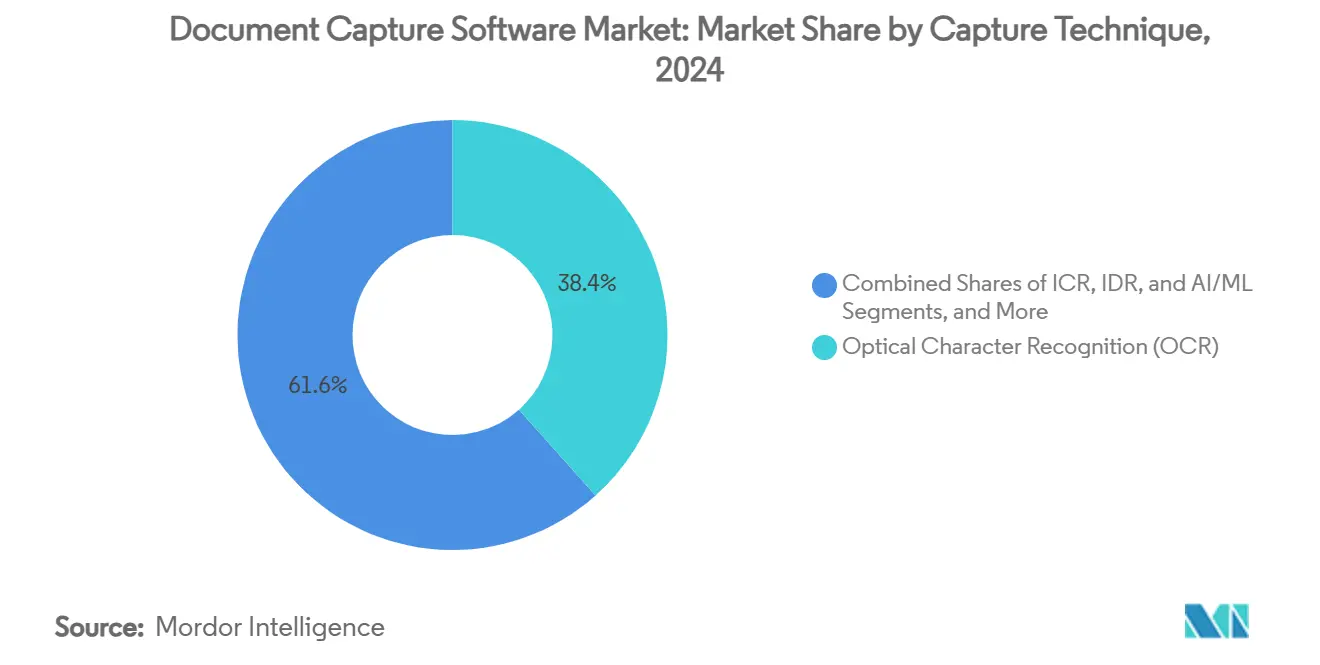

- Por técnica de captura, o OCR liderou com 38,42% de participação de receita em 2024, enquanto o processamento inteligente de documentos cresce a um CAGR de 11,85%.

- Por setor do usuário final, o BFSI representou 22,61% da participação do mercado de software de captura de documentos em 2024, enquanto a saúde se expande a um CAGR de 12,04%.

- Por geografia, a América do Norte comandou 37,91% da participação em 2024; a Á������-�ʲ���í�ھ����� está prevista para crescer a um CAGR de 11,34% até 2030.

Tendências e Perspectivas do Mercado Global de Software de Captura de Documentos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Programas de digitalização empresarial em larga escala | +2.1% | Global, com concentração na América do Norte e Europa | ��é�徱�� prazo (2 a 4 anos) |

| Mandatos rigorosos de retenção de dados e conformidade | +1.8% | Global, particularmente UE e América do Norte | Longo prazo (≥ 4 anos) |

| Expansão do trabalho remoto e híbrido | +1.4% | Global, acelerado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Pressão de eficiência de custos em centros de serviços compartilhados | +1.2% | América do Norte e UE, expandindo-se para a APAC | ��é�徱�� prazo (2 a 4 anos) |

| Roteiros de hiper-automação em empresas do mercado intermediário | +0.9% | APAC como núcleo, com expansão para o MEA | ��é�徱�� prazo (2 a 4 anos) |

| Captura de borda para análises em tempo quase real | +0.7% | Global, adoção inicial em polos industriais de manufatura | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Programas de Digitalização Empresarial em Larga Escala

As organizações vinculam os investimentos em captura diretamente aos fluxos de trabalho de planejamento de recursos empresariais, tratando a automação inteligente como um gerador de receita e não como uma função de overhead. O TotalAgility 8.1 da Tungsten Automation reduz os ciclos de desenvolvimento em 80%, permitindo a implantação rápida de agentes de IA que gerenciam conteúdo de alto volume.[1]Tungsten Automation, "Tungsten Automation Unveils TotalAgility 8.1: Powering Rapid AI Agent Development and Smarter Automation," tungstenautomation.com O marco de faturamento eletrônico da Dinamarca gera economias anuais de EUR 150 milhões (USD 163 milhões).[2]Comissão Europeia, "Plano de Ação de Governo Eletrónico," europa.eu A automação de compras da ����á������ reduz EUR 3 bilhões (USD 3,3 bilhões) em gastos, sublinhando os benefícios de escala. A IA generativa permite que as empresas processem formatos não estruturados com raciocínio contextual, eliminando a dependência de modelos fixos. Consequentemente, o mercado de software de captura de documentos se beneficia de patrocínio executivo sustentado e alocações orçamentárias plurianuais.

Mandatos Rigorosos de Retenção de Dados e Conformidade

Os objetivos da União Europeia para serviços públicos online universais até 2030 obrigam os parceiros do setor privado a demonstrar capacidades de captura com qualidade de auditoria. As instituições financeiras implantam soluções como a API AnyParser da CambioML, que aumenta a precisão de KYC enquanto acelera as cargas de trabalho de triagem.[3]CambioML, "AnyParser API: The First LLM for Document Parsing," cambioml.com Os fornecedores incorporam recursos automáticos de classificação e retenção para transformar a conformidade em um diferencial estratégico. As regras de processamento transfronteiriço favorecem plataformas em nuvem que garantem residência de dados específica por jurisdição sem penalidades de latência. À medida que os reguladores intensificam a supervisão, as empresas ampliam a adoção para mitigar potenciais multas, impulsionando o mercado de software de captura de documentos.

Expansão do Trabalho Remoto e ��í���������

Os padrões de trabalho distribuído exigem captura segura e independente de dispositivo. O Smart Fields da Laserfiche extrai conteúdo manuscrito por meio de IA no dispositivo, protegendo os dados em trânsito. A computação de borda suporta processamento em tempo quase real em filiais, minimizando o uso de largura de banda sem relaxar a governança. O AI-OCR do LINE WORKS reduz o tempo de entrada de pedidos de 200 horas para 45 horas, demonstrando o ganho de produtividade. As arquiteturas de confiança zero e a criptografia são agora requisitos básicos, e a captura é reconhecida como infraestrutura central do espaço de trabalho digital. Esses fatores ampliam o mercado de software de captura de documentos ao incorporar a captura na colaboração cotidiana.

Pressão de Eficiência de Custos em Centros de Serviços Compartilhados

O faturamento eletrônico reduz as despesas de processamento em até 90% em relação aos fluxos em papel. O OCR avançado atinge 99% de precisão em formulários padrão, e as extensões de LLM melhoram o desempenho em imagens de baixa qualidade em 20 a 30%. A configuração em linguagem natural reduz as barreiras para os usuários de negócios, diminuindo as filas de TI. A realocação de pessoal para funções de análise eleva o valor percebido, impulsionando o financiamento contínuo. Portanto, os imperativos de racionalização de custos expandem de forma tangível o mercado de software de captura de documentos.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos de migração de plataformas de conteúdo legadas | -1.6% | Global, particularmente em empresas estabelecidas | ��é�徱�� prazo (2 a 4 anos) |

| Preocupações persistentes com privacidade de dados e soberania | -1.1% | UE e setores regulamentados globalmente | Longo prazo (≥ 4 anos) |

| Escassez de talentos qualificados em configuração de IDP | -0.8% | Global, aguda na APAC e em mercados emergentes | Curto prazo (≤ 2 anos) |

| Crescimento de alternativas de código aberto que corroem as taxas de licença | -0.5% | Global, concentrado em segmentos de PMEs sensíveis ao preço | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���������� | |||

Altos Custos de Migração de Plataformas de Conteúdo Legadas

Integrações complexas e práticas de usuário arraigadas estendem os projetos de migração além do horizonte de dois anos. O governo do Reino Unido observa que 47% dos serviços centrais ainda carecem de vias digitais, apesar das potenciais economias de GBP 45 bilhões (USD 58 bilhões). Os fornecedores respondem com conectores baseados em API; a Tungsten Automation lista mais de 200 integrações que permitem a adoção gradual. No entanto, a coexistência de múltiplos sistemas eleva a sobrecarga operacional, desacelerando temporariamente a expansão do mercado de software de captura de documentos.

Preocupações Persistentes com Privacidade de Dados e Soberania

O GDPR e as regulamentações específicas do setor frequentemente exigem captura local ou híbrida, moderando o entusiasmo pela nuvem pura. Pesquisas da OCDE mostram que apenas 18% das PMEs estão cientes do apoio governamental para a digitalização em conformidade, prolongando a incerteza. Os fornecedores respondem com criptografia, aprendizado federado e ofertas de nuvem soberana, mas os compromissos arquitetônicos podem limitar os benefícios de escalabilidade. Esses fatores restringem o crescimento de curto prazo no mercado de software de captura de documentos, embora os avanços tecnológicos possam aliviar as restrições ao longo do tempo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: A Dominância da Nuvem se Acelera

Os modelos em nuvem detinham 64,21% da participação do mercado de software de captura de documentos em 2024 e estão projetados para crescer a um CAGR de 12,67%. Os serviços de conteúdo hospedados da Hyland oferecem 99,99% de disponibilidade e reduzem os tempos de implantação em 75%. O OpenText Core Capture escala em nuvens públicas, privadas e gerenciadas, usando aprendizado de máquina para classificação automatizada. Os arranjos híbridos persistem onde os mandatos de residência de dados prevalecem, mas mesmo as entidades regulamentadas adotam arquiteturas adjacentes à nuvem para capacidade de pico. A convergência de LLMs e infraestrutura elástica posiciona a nuvem como padrão para novas implantações, fortalecendo os fluxos de receita recorrente dos fornecedores e aprofundando o engajamento dos clientes no mercado de software de captura de documentos.

Os modelos de assinatura em nuvem reformulam o custo total de propriedade, deslocando os orçamentos de despesas de capital para despesas operacionais e permitindo que as PMEs acessem capacidades de nível empresarial. A entrega contínua de atualizações de IA encurta os ciclos de inovação, garantindo que os usuários obtenham ganhos incrementais de precisão sem migrações disruptivas de plataforma. Consequentemente, o setor de software de captura de documentos observa paridade acelerada de recursos entre geografias, reforçando a liderança da nuvem.

Por Porte Organizacional: A Aceleração das PMEs Desafia a Dominância Empresarial

As grandes empresas representam 54,06% do tamanho do mercado de software de captura de documentos, mas as PMEs estão se expandindo a um CAGR de 13,71%. O Grupo de Trabalho de Adoção Digital para PMEs do Reino Unido destaca o apoio político destinado a impulsionar melhorias de produtividade. O GenX AI-OCR aborda os pontos problemáticos das PMEs com 96% de precisão e configuração baseada em assistente. As plataformas sem código reduzem as barreiras técnicas, permitindo que as equipes de linha de negócios automatizem fluxos de trabalho anteriormente manuais. Os fornecedores agora adaptam faixas de preço, recursos de treinamento e ecossistemas de parceiros para conquistar o segmento do mercado intermediário.

Os compradores de nível empresarial continuam a impulsionar o volume, mas enfatizam integrações profundas de ERP e módulos avançados de conformidade. As PMEs valorizam velocidade, acessibilidade e modelos prontos para uso. Essa bifurcação obriga os fornecedores a manter roteiros duplos, garantindo que o mercado de software de captura de documentos capture a expansão em ambas as frentes.

Por Técnica de Captura: IA/ML Perturba a Liderança do OCR

O OCR retém a maior participação com 38,42%, mas o processamento inteligente de documentos está crescendo a um CAGR de 11,85%. A inteligência LLM da super.AI provisiona aprendizado zero-shot para layouts não vistos anteriormente. As melhorias do primeiro trimestre de 2025 elevam a precisão do OCR para 99,56%, enquanto o pós-processamento por LLM eleva os resultados de imagens de baixa qualidade. O IDP combina extração de texto com raciocínio contextual, proporcionando redução substancial de erros em fluxos de trabalho de solicitação de empréstimo e processamento de sinistros.

O reconhecimento inteligente de caracteres e o reconhecimento inteligente de documentos fazem a ponte entre técnicas legadas e de próxima geração, enquanto a captura móvel atende à demanda de força de trabalho distribuída. As instituições financeiras relatam ganhos de 80% na velocidade de processamento e reduções de 95% nos erros após a adoção do IDP. Essa trajetória sinaliza uma transição de longo prazo para arquiteturas nativas de IA no mercado de software de captura de documentos.

Por Setor do Usuário Final: A Saúde Perturba a Dominância do BFSI

Os segmentos de BFSI lideraram com 22,61% de participação do mercado de software de captura de documentos em 2024, implantando análise de alta precisão para KYC e verificações de fraude. A saúde, no entanto, apresenta um CAGR de 12,04% impulsionado por mandatos para digitalizar prontuários de pacientes e atingir benchmarks de interoperabilidade. Hospitais japoneses testam o GenOCR para extrair anotações manuscritas de médicos, reduzindo o tempo de codificação de prontuários em 60%. Agências governamentais seguem o mesmo caminho à medida que os programas de governo eletrônico amadurecem, enquanto o varejo aplica automação à documentação da cadeia de suprimentos. A manufatura aproveita o IDP para certificados de controle de qualidade, e os escritórios jurídicos automatizam a análise de contratos, demonstrando amplitude setorial.

Recursos específicos por vertical — como conformidade com HIPAA para saúde ou relatórios de Basileia III para bancos — moldam os roteiros de produtos. Os fornecedores cada vez mais agrupam modelos pré-treinados ajustados para o jargão do domínio, consolidando seu papel na ampliação da adoção no mercado de software de captura de documentos.

Análise Geográfica

A América do Norte comanda 37,91% da receita, beneficiando-se da adoção antecipada da nuvem, de robusto financiamento de capital de risco e de um denso ecossistema de fornecedores de tecnologia. As empresas dos EUA priorizam a automação de ponta a ponta, frequentemente padronizando em plataformas que combinam IDP com automação robótica de processos e análises. As empresas canadenses e mexicanas adotam a captura para navegar na documentação de comércio transfronteiriço, reforçando a coesão regional. Os incentivos governamentais e a rigorosa regulamentação do setor financeiro reforçam a demanda.

A Á������-�ʲ���í�ھ����� é o território de crescimento mais rápido, com um CAGR de 11,34%. O ������ã�� lidera a inovação, onde o GenOCR da Jinbay processa formulários complexos com 99% de precisão para construção e manufatura. A China e a Í�Ի徱�� impulsionam o volume por meio da digitalização do setor público, enquanto a Coreia do Sul e Singapura emergem como polos de pesquisa em IA. Subsídios e diretrizes de prioridade à nuvem aceleram a adoção empresarial, permitindo que o mercado de software de captura de documentos escale rapidamente em diversos perfis econômicos.

A Europa equilibra sofisticação com rigor regulatório. O GDPR e as políticas de nuvem soberana condicionam os modelos de implantação, mas as metas da UE para 100% de serviços públicos online energizam o investimento. Alemanha, �������ç�� e Reino Unido lideram as implantações empresariais, enquanto a Dinamarca demonstra economias mensuráveis com o faturamento eletrônico. Os mandatos de open banking e fatura eletrônica harmonizam os padrões entre os estados membros, ampliando a demanda endereçável. Em outros lugares, América do Sul, Oriente ��é�徱�� e Á�ڰ������� registram adoção constante à medida que a infraestrutura melhora e os governos digitalizam as compras. Embora sua participação combinada seja modesta, os parceiros locais e as faixas de SaaS acessíveis ampliam a presença do mercado de software de captura de documentos.

Cenário Competitivo

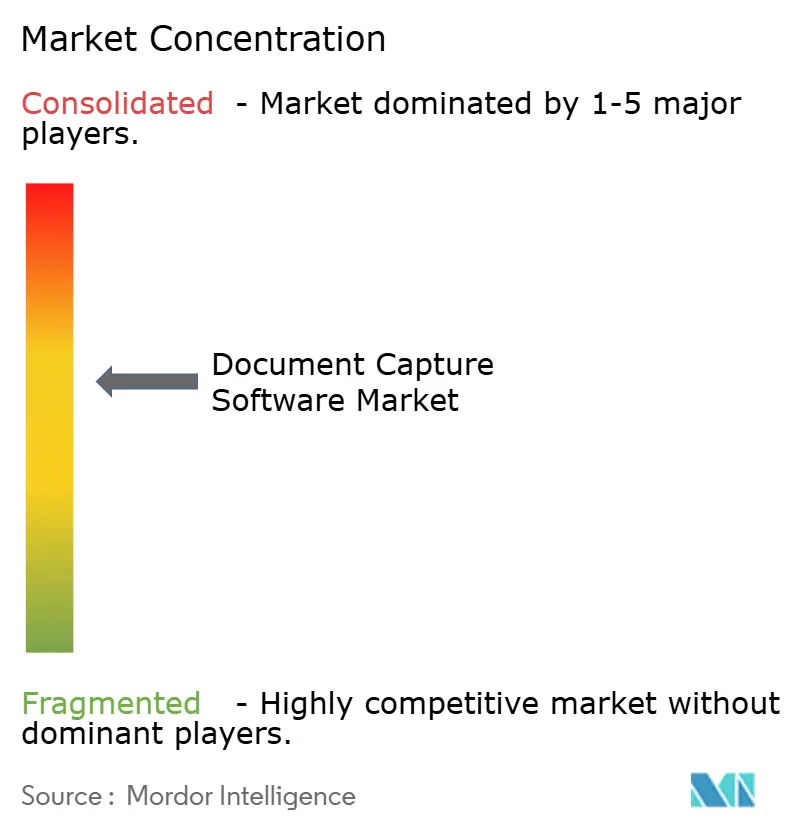

O mercado de software de captura de documentos apresenta concentração moderada. ABBYY, Hyland e Tungsten Automation fortalecem seus portfólios com serviços de IA generativa e conectores prontos para uso. A expansão de P&D da ABBYY em 2024 na Í�Ի徱�� aumenta a capacidade de engenharia e localiza os modelos de linguagem. A visão de Nuvem de Inovação de Conteúdo da Hyland pivota da gestão de conteúdo para a automação inteligente, posicionando a empresa para upsell em contas legadas.

A Tungsten Automation integra construtores de agentes de IA que reduzem drasticamente o tempo de configuração, elevando as taxas de retenção de agilidade total. A OpenText reporta USD 5,8 bilhões em receita no exercício fiscal de 2024, com vendas em nuvem de USD 1,8 bilhão, destacando o impulso comercial. A Hyperscience avança sua plataforma Hypercell com conectores empresariais mais profundos, visando substituir a digitação manual em fluxos de trabalho altamente regulamentados.

Os disruptores empregam modelos de linguagem de grande escala para se aproximar da compreensão em nível humano. A DeepOpinion obteve o status de Inovador do IDC ao demonstrar processamento direto para formulários semiestruturados. A CAPSYS introduz scanners conectados à IoT para captura no ponto de origem, minimizando a latência em ambientes de logística. A SMA Technologies adquiriu a Encapture para integrar o IDP em suítes de automação mais amplas, ilustrando a convergência entre captura e orquestração. Os depósitos de patentes enfatizam a revisão baseada em anotações e a síntese de documentos gerada por IA, indicando expansão para fases adjacentes do ciclo de vida.

A consolidação de plataformas e as estratégias de pilha completa elevam os custos de migração, mas a pressão do código aberto restringe a inflação de licenças no segmento de PMEs. A análise de borda e a IA que preserva a privacidade permanecem áreas de espaço em branco onde nenhum líder claro ainda domina, preparando o terreno para a diferenciação da próxima onda no mercado de software de captura de documentos.

Líderes do Setor de Software de Captura de Documentos

Kofax Inc.

Hyland Software, Inc.

ABBYY Solutions Ltd.

OpenText Corporation

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Laserfiche lançou o Smart Fields com reconhecimento de escrita manual e o Smart Chat, permitindo acesso conversacional a repositórios enquanto automatiza a extração de dados

- Junho de 2025: A Jinbay Corporation atualizou o GenOCR para capturar texto manuscrito, fórmulas e diagramas com 99% de precisão, visando processos de engenharia

- Março de 2025: A Hyperscience lançou uma nova versão do Hypercell com foco em integração mais profunda de sistemas e processamento avançado de documentos

- Fevereiro de 2025: A CAPSYS Technologies introduziu a Digitalização Conectada Inteligente via IoT, alimentada pelo CAPSYS CAPTURE ONLINE, oferecendo captura criptografada no ponto de origem sem necessidade de PC

Escopo do Relatório Global do Mercado de Software de Captura de Documentos

| Nuvem |

| Local |

| ���������� |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Reconhecimento Óptico de Caracteres (OCR) |

| Reconhecimento Inteligente de Caracteres (ICR) |

| Reconhecimento Inteligente de Documentos (IDR) |

| Processamento Inteligente de Documentos (IA/ML) |

| Captura Móvel / Inteligente |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Governo e Setor Público |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Serviços Jurídicos e Profissionais |

| ����ܳ���çã�� |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Coreia do Sul | ||

| Í�Ի徱�� | ||

| ���ܲ��ٰ�á������ | ||

| Singapura | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Israel |

| Turquia | ||

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Catar | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| ����������� | ||

| �ϳ�ê�Ծ��� | ||

| Restante da Á�ڰ������� | ||

| Por Implantação | Nuvem | ||

| Local | |||

| ���������� | |||

| Por Porte Organizacional | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Técnica de Captura | Reconhecimento Óptico de Caracteres (OCR) | ||

| Reconhecimento Inteligente de Caracteres (ICR) | |||

| Reconhecimento Inteligente de Documentos (IDR) | |||

| Processamento Inteligente de Documentos (IA/ML) | |||

| Captura Móvel / Inteligente | |||

| Por Setor do Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Saúde e Ciências da Vida | |||

| Governo e Setor Público | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura | |||

| Serviços Jurídicos e Profissionais | |||

| ����ܳ���çã�� | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| �������� | |||

| ��������� | |||

| Espanha | |||

| ��ú�������� | |||

| Restante da Europa | |||

| Á������-�ʲ���í�ھ����� | China | ||

| ������� | |||

| Coreia do Sul | |||

| Í�Ի徱�� | |||

| ���ܲ��ٰ�á������ | |||

| Singapura | |||

| Restante da Á������-�ʲ���í�ھ����� | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Israel | |

| Turquia | |||

| Arábia Saudita | |||

| Emirados Árabes Unidos | |||

| Catar | |||

| Restante do Oriente ��é�徱�� | |||

| Á�ڰ������� | Á�ڰ������� do Sul | ||

| ����������� | |||

| �ϳ�ê�Ծ��� | |||

| Restante da Á�ڰ������� | |||

Principais Perguntas Respondidas no Relatório

Com que velocidade a demanda por soluções de processamento inteligente de documentos está crescendo?

O IDP está previsto para se expandir a um CAGR de 11,85% até 2030, à medida que as empresas migram do OCR baseado em regras para a extração contextual por IA.

Qual opção de implantação dominará os gastos até 2030?

A nuvem já captura 64,21% dos gastos e está projetada para superar todos os outros modelos a um CAGR de 12,67%.

Qual vertical apresenta o maior potencial de crescimento futuro?

A saúde avança a um CAGR de 12,04%, impulsionada por mandatos de digitalização de dados de pacientes e metas de interoperabilidade.

Por que as PMEs estão adotando plataformas de captura mais rapidamente do que as grandes empresas?

Assinaturas em nuvem, configuração sem código e programas governamentais de produtividade reduzem as barreiras de custo e qualificação, permitindo um CAGR de 13,71% no segmento de PMEs.

Qual região lidera a inovação em precisão de AI-OCR?

Á������-�ʲ���í�ھ�����, especialmente o ������ã��, onde soluções como o GenOCR atingem 99% de precisão em documentos manuscritos complexos.

Como a IA generativa muda o cenário competitivo?

Os fornecedores integram LLMs para alcançar o processamento direto, elevando os custos de migração e criando novos fluxos de receita de serviços.

Página atualizada pela última vez em: