Tamanho e Participação do Mercado de Displays

VisГЈo Geral do Mercado

| PerГodo de Estudo | 2020 - 2031 |

|---|---|

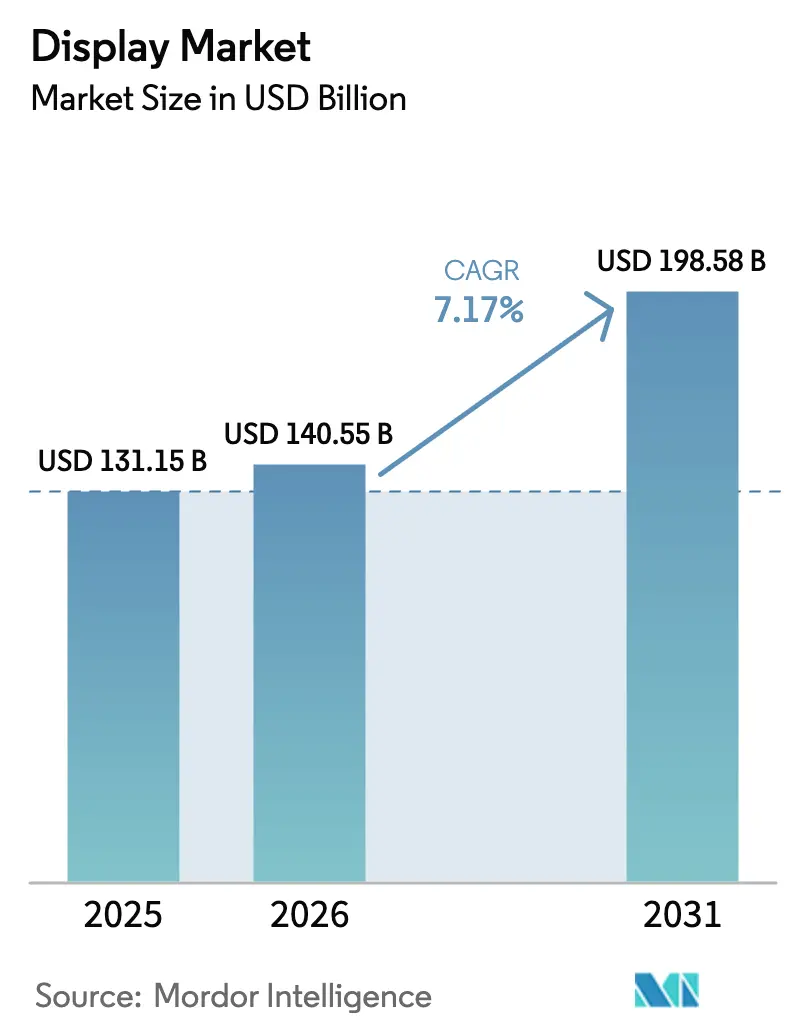

| Tamanho do Mercado (2026) | 140.55 BilhГµes de dГіlares |

| Tamanho do Mercado (2031) | 198.58 BilhГµes de dГіlares |

| Taxa de crescimento (2026 - 2031) | 7.17% CAGR |

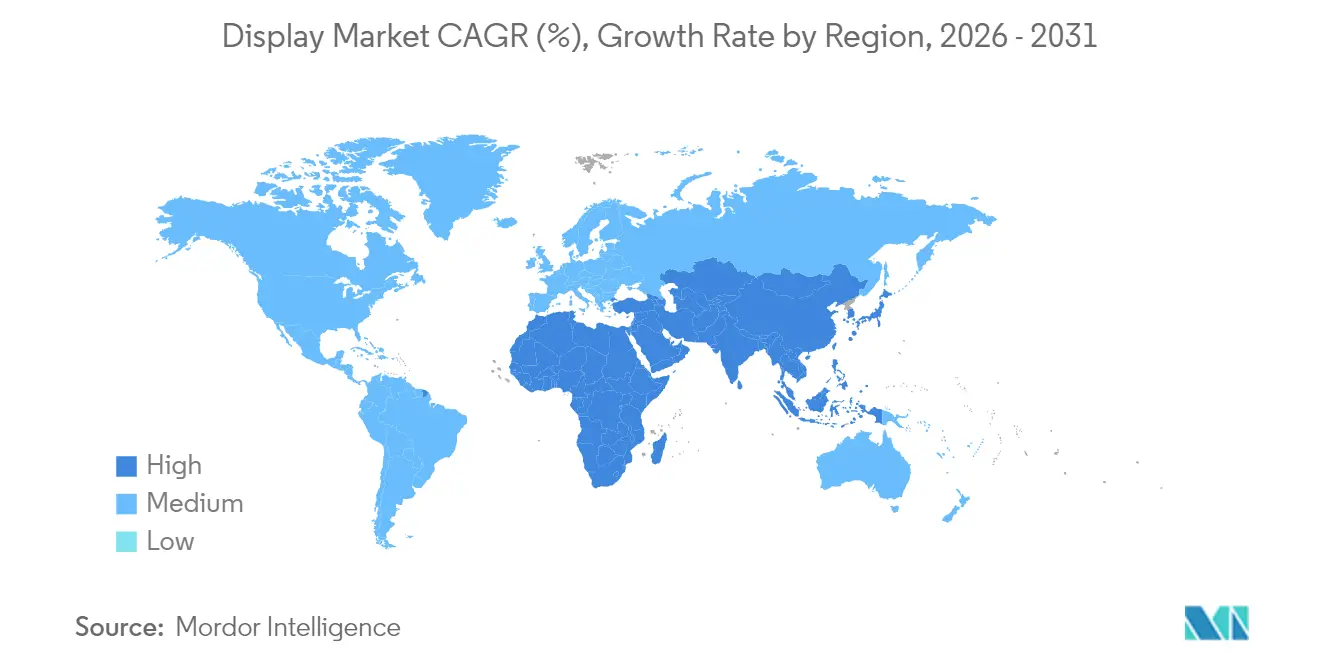

| Mercado de Crescimento Mais RГЎpido | Oriente ІСГ©»еѕ±ґЗ e ГЃґЪ°щѕ±і¦І№ |

| Maior Mercado | ГЃІхѕ±І№-±КІ№і¦ГґЪѕ±і¦ґЗ |

| Concentração do Mercado | ІСГ©»еѕ±ґЗ |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem especГfica Imagem В© єЪБПХэДЬБї. O reuso requer atribuição conforme CC BY 4.0. |

|

AnГЎlise do Mercado de Displays por єЪБПХэДЬБї

O tamanho do mercado de displays foi avaliado em USD 131,15 bilhГµes em 2025 e estima-se que cresГ§a de USD 140,55 bilhГµes em 2026 para atingir USD 198,58 bilhГµes atГ© 2031, a um CAGR de 7,17% durante o perГodo de previsГЈo (2026-2031). A trajetГіria ascendente reflete uma mudanГ§a do domГnio do LCD em direção ao OLED e ao MicroLED, impulsionada por atualizações de smartphones, digitalização automotiva e adoção em headsets de AR/VR. O intensificado investimento em fГЎbricas asiГЎticas, os mandatos europeus de ecodesign e os projetos de cidades inteligentes no Oriente ІСГ©»еѕ±ґЗ sustentam a demanda ao mesmo tempo em que incentivam a diversificação tecnolГіgica. Enquanto isso, subsГdios superiores a USD 19 bilhГµes na Coreia do Sul e rГЎpidas expansГµes de capacidade na China reforГ§am a competitividade regional. A fragilidade da cadeia de suprimentos — especialmente a volatilidade de terras raras e a escassez de vidro para displays — adiciona pressГЈo de custos, mas abre oportunidades para fornecimento localizado e inovação em materiais. A concentração moderada do mercado, disputas de patentes sobre transferГЄncia de MicroLED e excesso de oferta nas linhas de LCD Gen 10.5+ moldam as decisГµes de alocação de capital para os participantes estabelecidos.

Principais ConclusГµes do RelatГіrio

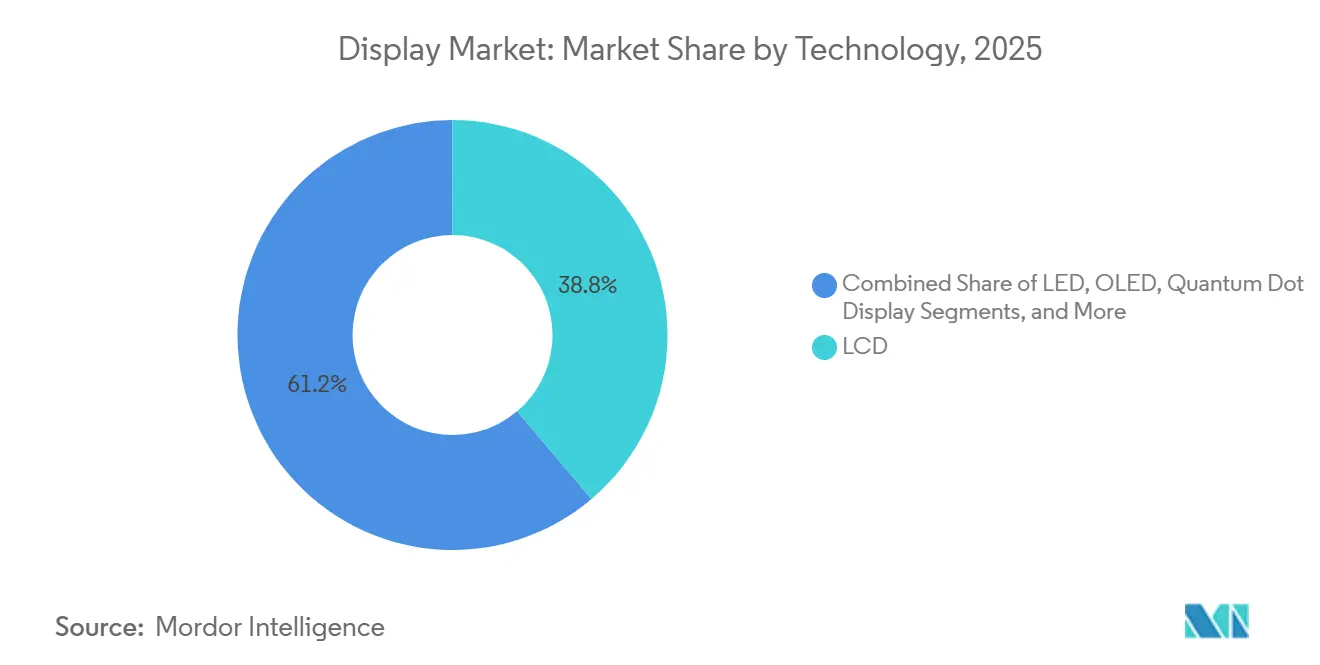

- Por tecnologia, o LCD detinha 38,82% da participação do mercado de displays em 2025, enquanto o MicroLED deve avançar a um CAGR de 9,74% até 2031.

- Por tipo de painel, os painГ©is planos comandavam 68,65% da receita em 2025; os painГ©is flexГveis devem expandir a um CAGR de 8,59% atГ© 2031.

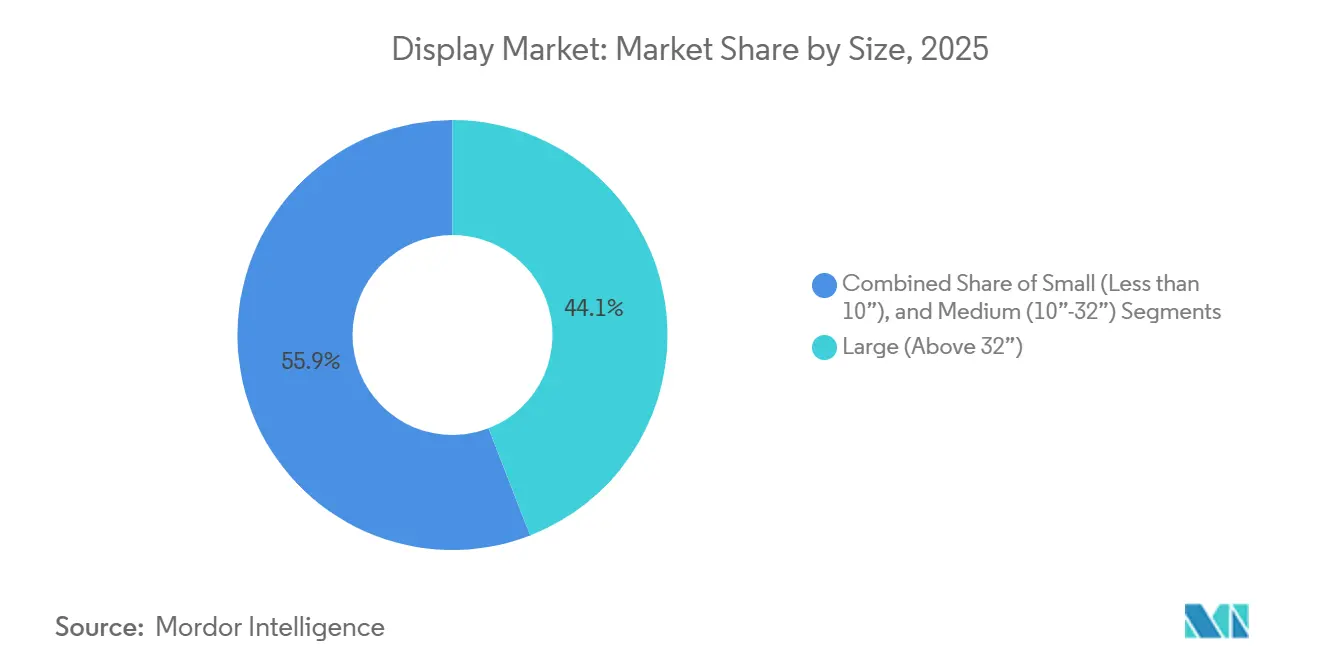

- Por tamanho, os displays grandes (>32 pol.) representavam 44,12% do tamanho do mercado de displays em 2025, enquanto os displays pequenos (<10 pol.) devem crescer a um CAGR de 9,08% atГ© 2031.

- Por aplicação, smartphones e tablets capturaram 54,25% da participação do tamanho do mercado de displays em 2025, enquanto os displays automotivos registrarão o CAGR mais rápido de 8,29% até 2031.

- Por geografia, a ГЃsia liderou com 48,45% de participação em 2025; o Oriente ІСГ©»еѕ±ґЗ estГЎ posicionado para um CAGR de 7,61% atГ© 2031 com base em megaprojetos como o NEOM.

Nota: Os nГєmeros de tamanho de mercado e previsГЈo neste relatГіrio sГЈo gerados usando a estrutura de estimativa proprietГЎria da єЪБПХэДЬБї, atualizada com os dados e insights mais recentes disponГveis atГ© 2026.

TendГЄncias e Insights de Mercado

AnГЎlise de Impacto dos Impulsionadores do Mercado de Displays*

| Impulsionador | (~) % de Impacto no CAGR Previsto | RelevГўncia GeogrГЎfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação do OLED em smartphones premium | +1.8% | ГЃІхѕ±І№-±КІ№і¦ГґЪѕ±і¦ґЗ com expansГЈo para o VietnГЈ e a ГЌІФ»еѕ±І№ | ІСГ©»еѕ±ґЗ prazo (2-4 anos) |

| Transição automotiva para displays de cockpit integrado | +1.2% | Europa e AmГ©rica do Norte, adoção antecipada na Alemanha | ІСГ©»еѕ±ґЗ prazo (2-4 anos) |

| Implantação de sinalização MicroLED em megaprojetos do Golfo | +0.9% | Oriente ІСГ©»еѕ±ґЗ, concentrado na ArГЎbia Saudita e nos Emirados ГЃrabes Unidos | Longo prazo (≥ 4 anos) |

| Produção de headsets de AR/VR impulsionando a demanda por Micro-OLED | +1.1% | Global, polo de fabricação na China | Curto prazo (≤ 2 anos) |

| SubsГdios estatais para linhas OLED Gen 8.5+ e MicroLED de 12 polegadas | +0.8% | Coreia e China | Longo prazo (≥ 4 anos) |

| Regulamentos de ecodesign da UE para painГ©is mГ©dicos com eficiГЄncia energГ©tica | +0.4% | Europa com alcance global de conformidade | ІСГ©»еѕ±ґЗ prazo (2-4 anos) |

| Fonte: єЪБПХэДЬБї | |||

Proliferação do OLED em Smartphones Premium Impulsionando Expansões de Fábricas Asiáticas

O OLED superou o LCD como painel dominante em smartphones em 2024 com 56% de participação, auxiliado pela precificação de mГ©dio alcance dos fabricantes chineses.[1]Rasmus Larsen, "O OLED Supera o LCD como Principal Tipo de Display para Smartphones," FlatpanelsHD, flatpanelshd.com A Samsung Display respondeu com uma fГЎbrica vietnamita de USD 1,8 bilhГЈo capaz de processar 10 milhГµes de unidades por ano, uma proteção contra atritos comerciais.[2]Quy Nguyen, "Samsung Display ConstruirГЎ FГЎbrica de OLED de USD 1,8 BilhГЈo no VietnГЈ," KED Global, kedglobal.com O iPhone SE 4 da Apple de 2025 estende a adoção total do OLED, impulsionando pedidos de painГ©is para a BOE e a LG a USD 25 cada, um nГvel que a Samsung considera insustentГЎvel. A pressГЈo de preГ§os acelera a comoditização e obriga a expansГЈo de escala. AtГ© 2025, a capacidade chinesa atinge 76% da produção global de OLED, remodelando a geografia do mercado de displays.

Transição Automotiva para Displays de Cockpit Integrado na UE e na América do Norte

Mais de 32 milhГµes de displays automotivos foram enviados no primeiro trimestre de 2024, refletindo pressГЈo regulatГіria e apetite do consumidor por painГ©is digitais. O Smart Cockpit 2025 da AUO utiliza MicroLED em um teto solar transparente e console central morfolГіgico, destacando a liberdade de design. Telas maiores auxiliam a assistГЄncia avanГ§ada ao motorista, enquanto a colaboração da TomTom com a 3SS abre a monetização de conteГєdo no carro. A eletrificação reforГ§a a tendГЄncia Г medida que os passageiros buscam mГdia mais rica durante o carregamento. A pesquisa da Continental integra sobreposições de AR e biometria, ancorando os displays na seguranГ§a e no conforto do veГculo.

Implantação Comercial de Sinalização MicroLED em Megaprojetos dos PaГses do Conselho de Cooperação do Golfo

O NEOM da ArГЎbia Saudita, avaliado em USD 500 bilhГµes, dobra sua forГ§a de trabalho para 140.000 pessoas, criando uma demanda incomparГЎvel por sinalização MicroLED para navegação e arquitetura.[3]Riyadh Bureau, "Progresso da Cidade Inteligente NEOM," Al Arabiya, alarabiya.net Os hubs OXAGON e THE LINE requerem milhares de painГ©is de alta luminosidade e eficiГЄncia energГ©tica resistentes ao calor do deserto. O Porto do NEOM adiciona necessidades de displays industriais para logГstica automatizada. Agendas semelhantes de cidades inteligentes nos Emirados ГЃrabes Unidos e no Catar reforГ§am as perspectivas de crescimento regional no mercado de displays.

Aumento na Produção de Headsets de AR/VR Impulsionando a Demanda por Micro-OLED da China

A fábrica de USD 6 bilhões da SidTek em Wuhu iniciou operações de teste, com meta de 6.000 painéis micro-OLED mensais para wearables imersivos. A demanda global por micro-OLED pode atingir 21 milhões de unidades até 2028, impulsionada pelos óculos Orion da Meta que empregam a arquitetura LEDoS da JBD. A mudança da Samsung para substratos de vidro reduz os custos nas futuras linhas de micro-OLED. O contato da Apple para microdisplays de 2 polegadas e 1.700 PPI sinaliza maior diversificação de fornecedores.

Análise de Impacto das Restrições do Mercado de Displays*

| ёй±рІхіЩ°щѕ±Г§ГЈґЗ | (~) % de Impacto no CAGR Previsto | RelevГўncia GeogrГЎfica | Prazo de Impacto |

|---|---|---|---|

| Fábricas de LCD Gen 10.5+ com uso intensivo de capital enfrentando pressão de ROI por excesso de oferta | -1.4% | Global, notadamente Taiwan e Coreia | Curto prazo (≤ 2 anos) |

| LitГgio de patentes sobre tecnologia de transferГЄncia de MicroLED | -0.8% | Estados Unidos com repercussГЈo global | ІСГ©»еѕ±ґЗ prazo (2-4 anos) |

| Altas taxas de refugo devido a problemas de rendimento em OLED flexГvel de grande ГЎrea | -1.1% | Polos de fabricação asiГЎticos | Curto prazo (≤ 2 anos) |

| Volatilidade de custos de fosforos QD Г base de terras raras | -0.9% | Cadeias de suprimentos dependentes da China | ІСГ©»еѕ±ґЗ prazo (2-4 anos) |

| Fonte: єЪБПХэДЬБї | |||

FГЎbricas de LCD Gen 10.5+ com Uso Intensivo de Capital Enfrentando PressГЈo de ROI por Excesso de Oferta

A utilização das fГЎbricas caiu de 80% no inГcio de 2025 para 76% em maio, Г medida que a incerteza tarifГЎria reduziu os pedidos das marcas. A LG Display saiu do LCD ao alienar duas linhas chinesas para a TCL CSoT por USD 1,5 bilhГЈo. A DSCC prevГЄ uma mudanГ§a do excesso de oferta para a escassez em cinco anos, Г medida que o crescimento da capacidade fica aquГ©m da crescente demanda por telas maiores. A revisГЈo da Samsung dos gastos com chips, incluindo possГveis pausas em Pyeongtaek e Taylor, sublinha a pressГЈo de capital.

Altas Taxas de Refugo Devido a Problemas de Rendimento em OLED FlexГvel de Grande ГЃrea

O acГєmulo de defeitos em substratos flexГveis de grande ГЎrea eleva o desperdГcio de material. A Apple rejeitou uma parcela considerГЎvel do pedido de 40 milhГµes de painГ©is da BOE, exigindo seis semanas de ação corretiva. O MAX OLED da Applied Materials promete 5 vezes mais vida Гєtil e 30% de economia de energia, mitigando os pontos crГticos de rendimento.[4]Applied Materials, "AvanГ§o de Fabricação MAX OLED," ir.appliedmaterials.com Pesquisas sobre ГЎreas ativas ocultas alcanГ§am 95% de elasticidade e 100.000 ciclos, sugerindo futuros ganhos de durabilidade para wearables. As pilhas OLED em tandem dobram a vida Гєtil e triplicam o brilho, mas adicionam complexidade ao processo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

AnГЎlise de Segmentos do Mercado de Displays

Por Tecnologia:

MicroLED Emerge Apesar do DomГnio do LCDO LCD detinha 38,82% da participação do mercado de displays em 2025 devido Г infraestrutura consolidada e Г s vantagens de custo. O MicroLED apresenta o CAGR mais acentuado de 9,74%, apoiado por avanГ§os em lasers de transferГЄncia em massa e incentivos governamentais. O micro-OLED 4K da Samsung para VR e a plataforma de 4.000 nits da LG ampliam os limites premium.

A linha 3D GaN-em-silГcio da Aledia na №у°щІ№ІФГ§І№ e o recorde de 6.800 PPI da Q-Pixel ampliam a participação da Europa no mercado de displays. O OLED se beneficia da escala dos smartphones e da penetração no cockpit automotivo. As variantes de Ponto QuГўntico enfrentam a volatilidade das terras raras, enquanto o e-paper garante funções de sinalização de nicho e papГ©is de IoT de baixo consumo.

Por Tipo de Painel:

PainГ©is FlexГveis Impulsionam a InovaçãoOs painГ©is planos dominaram a receita com 68,65% em 2025 devido Г s linhas maduras de TV e monitores. Os formatos flexГveis registram o CAGR mais rГЎpido de 8,59%, impulsionados por aparelhos dobrГЎveis e painГ©is curvos para painГ©is de instrumentos. O dobrГЎvel de 18,1 polegadas da Samsung e os protГіtipos Slidable Flex ressaltam uma corrida pela portabilidade.

AvanГ§os no gerenciamento de rendimento, como o encapsulamento hГbrido orgГўnico-inorgГўnico, entregam 100.000 ciclos de estiramento em testes de laboratГіrio. OLEDs ultrafinos de 0,6 mm reduzem o peso do dispositivo em 30% e o consumo de energia em 30%, previstos para produção em massa em 2026. Os painГ©is rГgidos permanecem como itens essenciais em TVs de entrada.

Por Tamanho:

Displays Pequenos Aceleram o CrescimentoAs telas grandes acima de 32 pol. detinham 44,12% do tamanho do mercado de displays em 2025, impulsionadas pelos ciclos de substituição de televisores e pela sinalização digital. Os painéis pequenos abaixo de 10 pol. registram um CAGR de 9,08% à medida que os wearables e os dispositivos de AR se multiplicam.

O micro-LED RGB monolГtico de 6.350 PPI da Mojo Vision acelera os ganhos de densidade de pixels para Гіculos inteligentes. O monitor de jogos WOLED de 45 polegadas da LG com FrequГЄncia DinГўmica e Resolução adapta as taxas de atualização para e-sports. O microdisplay de 1,4 polegada e 20.000 nits da Samsung tem como alvo casos de uso de XR ao ar livre.

Por Aplicação:

Displays Automotivos Emergem como Motor de CrescimentoSmartphones e tablets controlavam 54,25% da participação do mercado de displays em 2025, mas as telas de cockpit registram o CAGR mais acelerado de 8,29% com a adoção de veГculos elГ©tricos. O Virtual Sky Canopy da AUO transforma tetos solares em displays ambientais, enquanto o Morphing Center Control oferece reconfigurabilidade tГЎtil. As regras de ecodesign da UE estimulam a demanda por imagens mГ©dicas com eficiГЄncia energГ©tica, empurrando os fornecedores em direção a painГ©is de baixo consumo. Os ecossistemas de AR/VR antecipam 25,5 milhГµes de remessas de headsets atГ© 2030, impulsionando os backplanes de micro-OLED.

AnГЎlise GeogrГЎfica

Mercado de Displays da APAC

A ГЃsia dominou o mercado de displays com uma participação de 48,45% em 2025, ancorada pela fatia de 76% da China na capacidade global de OLED e pela mudanГ§a de fabricação da Samsung para o VietnГЈ. O plano de subsГdios de 19 bilhГµes de USD da Coreia do Sul sustenta as linhas locais de OLED Gen 8.5+ e MicroLED de 12 polegadas, reforГ§ando a profundidade da cadeia de suprimentos. O ґіІ№±иГЈґЗ complementa a forГ§a regional por meio da JDI e da parceria de capacidade nos EUA da OLEDWorks, destacando os fluxos tecnolГіgicos transfronteiriГ§os.

Mercado de Displays da Europa

A Europa registra ganhos constantes à medida que os fabricantes de automóveis alemães adotam cockpits integrados e o Regulamento de Ecodesign da UE incentiva painéis energeticamente eficientes eur-lex.europa.eu. Os fornecedores nórdicos aproveitam a expertise em displays robustecidos para ambientes extremos. Os mandatos de sustentabilidade repercutem nas aquisições, tornando as métricas de economia circular parte das avaliações de licitações e elevando as inovações em reciclabilidade dentro do mercado de displays.

Mercado de Displays das AmГ©ricas e do MEA

O Oriente ІСГ©»еѕ±ґЗ registra o CAGR mais rГЎpido de 7,61% atГ© 2031, impulsionado pela cidade NEOM de 500 bilhГµes de USD, juntamente com os planos de cidades inteligentes dos Emirados ГЃrabes Unidos e do Catar. A demanda em volume concentra-se em sinalização MicroLED de grande formato e fachadas de edifГcios integradas, projetadas para suportar altas temperaturas ambientes. A AmГ©rica do Norte mantГ©m uma perspectiva estГЎvel em meio aos ciclos de substituição de smartphones e Г digitalização automotiva, mas enfrenta ventos contrГЎrios decorrentes de disputas de patentes de MicroLED que podem retardar os lanГ§amentos. A AmГ©rica do Sul emerge como um polo de crescimento secundГЎrio Г medida que a modernização econГґmica aumenta a penetração de eletrГґnicos e impulsiona projetos de sinalização digital em centros de transporte.

CenГЎrio Competitivo

A concorrência é moderada, com os titãs coreanos Samsung Display e LG Display enfrentando a agressiva expansão chinesa. Os erros de rendimento da BOE levaram a Apple a desviar pedidos de volta para fornecedores coreanos, ilustrando o valor da estabilidade de processos. A Samsung reservou USD 3,1 bilhões para linhas de OLED de grau de TI, mas está reavaliando outros gastos com semicondutores, sinalizando alocação seletiva de capital.

Os roteiros tecnológicos ditam a postura estratégica. O MAX OLED da Applied Materials, prometendo 3 vezes mais brilho e 5 vezes mais vida útil, pode beneficiar os adotantes enquanto prejudica os retardatários. Os portfólios de patentes tornam-se alavancas de receita e escudos defensivos: a Meta protege a micro-óptica MicroLED de alta extração, enquanto a Samsung fortalece a propriedade intelectual de fabricação. Espaços em branco surgem em microdisplays de AR, painéis médicos em conformidade com normas ambientais e HUDs automotivos transparentes, onde os participantes estabelecidos detêm participação limitada.

Os novos entrantes buscam estratГ©gias de salto tecnolГіgico. A fГЎbrica GaN-em-silГcio de USD 200 milhГµes da Aledia tem como alvo micro-LEDs de ultra-alto brilho para Гіculos de AR. O protГіtipo de 6.800 PPI da Q-Pixel supera a resolução do Apple Vision Pro, sinalizando potencial disruptivo. A parceria da Foxconn com a Porotech prepara o terreno para Гіculos de AR verticalmente integrados, complicando as cadeias de valor estabelecidas.

LГderes do Setor de Displays

-

Samsung Display (Samsung Electronics)

-

LG Display (LG Electronics)

-

BOE Technology Group Co., Ltd.

-

AUO Corporation

-

Japan Display Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem especГfica

Empresas Abrangidas neste RelatГіrio do Mercado de Displays

- Samsung Display Co., Ltd.

- LG Display Co., Ltd.

- BOE Technology Group Co., Ltd.

- TCL China Star Optoelectronics Technology Co., Ltd.

- AUO Corporation

- Innolux Corporation

- Sharp Corporation

- Japan Display Inc.

- Tianma Microelectronics Co., Ltd.

- Visionox Technology Inc.

- E Ink Holdings Inc.

- Panasonic Corporation

- Leyard Optoelectronic Co., Ltd.

- Royole Corporation

- Barco NV

- Sony Corporation

- Apple Inc.

- Universal Display Corporation

- Everlight Electronics Co., Ltd.

- Kyocera Display Corporation

- NEC Corporation

- Corning Incorporated

- Konka Group Co., Ltd.

- Pioneer Corporation

Desenvolvimento Recente da IndГєstria no Mercado de Displays

- Junho de 2025: A Samsung apresentou micro-OLEDs 4K voltados para headsets de VR de próxima geração.

- Maio de 2025: A Samsung Display confirmou a produção de OLEDs ultrafinos em 2026, reduzindo a espessura para 0,6 mm.

- Fevereiro de 2025: A OLEDWorks e a Japan Display Inc. revelaram planos para uma fГЎbrica de displays nos EUA.

- Janeiro de 2025: A LG Display alcançou 4.000 nits de brilho de pico em sua arquitetura de 4ª geração.

- Janeiro de 2025: A Samsung Display apresentou novas tecnologias OLED na CES 2025, incluindo o maior display OLED dobrГЎvel do mundo de 18,1 polegadas.

Escopo do RelatГіrio Global do Mercado de Displays

Um display Г© um dispositivo eletrГґnico usado para apresentar visualmente informações, grГЎficos, texto ou vГdeos aos usuГЎrios. Os displays sГЈo componentes integrais em vГЎrios dispositivos, incluindo televisores, smartphones, computadores, sinalização digital e gadgets wearables. Eles convertem sinais digitais em conteГєdo visual, permitindo que os usuГЎrios interajam e compreendam dados ou mГdia.

O estudo acompanha a receita gerada pela venda de displays utilizados em diversas aplicações, como smartphones, televisores, laptops, tablets, displays automotivos, sinalização digital, equipamentos mГ©dicos, etc., por vГЎrios fabricantes em todo o mundo. Ele tambГ©m acompanha os principais parГўmetros de mercado, os influenciadores de crescimento subjacentes e os principais fabricantes que operam no setor, o que apoia as estimativas de mercado e as taxas de crescimento ao longo do perГodo de previsГЈo. O estudo analisa ainda o impacto geral dos fatores macroeconГґmicos no mercado. O escopo do relatГіrio abrange o dimensionamento e as previsГµes de mercado para os vГЎrios segmentos de mercado.

O mercado de displays Г© segmentado por tecnologia (LCD, OLED, LED, MicroLED e e-paper), por aplicação (eletrГґnicos de consumo, automotivo, saГєde, varejo e hospitalidade, industrial e educação e corporativo), por tamanho (displays pequenos, displays mГ©dios e displays grandes) e por geografia (AmГ©rica do Norte, Europa, ГЃІхѕ±І№-±КІ№і¦ГґЪѕ±і¦ґЗ, AmГ©rica Latina e Oriente ІСГ©»еѕ±ґЗ e ГЃґЪ°щѕ±і¦І№). Os tamanhos e previsГµes de mercado sГЈo fornecidos em termos de valor (USD) para todos os segmentos acima.

Visão Geral da Segmentação

| LCD |

| LED |

| OLED |

| Display de Ponto QuГўntico |

| MicroLED |

| MiniLED |

| E-Paper |

| Painel Plano |

| Painel FlexГvel |

| Painel Transparente |

| Painel RГgido |

| Pequeno (Menos de 10") |

| ІСГ©»еѕ±ґЗ (10"-32") |

| Grande (Acima de 32") |

| Smartphones e Tablets |

| Televisores e Entretenimento DomГ©stico |

| Wearables |

| Cockpit Automotivo e Infotainment |

| Sinalização Digital e Varejo |

| SaГєde e Dispositivos MГ©dicos |

| Industrial e Interface Homem-MГЎquina |

| Educação e Colaboração Corporativa |

| Headsets de AR/VR |

| AmГ©rica do Norte | Estados Unidos | |

| °дІ№ІФІ№»еГЎ | ||

| ІСГ©іжѕ±і¦ґЗ | ||

| Europa | Alemanha | |

| Reino Unido | ||

| №у°щІ№ІФГ§І№ | ||

| PaГses NГіrdicos | ||

| Restante da Europa | ||

| AmГ©rica do Sul | Brasil | |

| Restante da AmГ©rica do Sul | ||

| ГЃІхѕ±І№-±КІ№і¦ГґЪѕ±і¦ґЗ | China | |

| ґіІ№±иГЈґЗ | ||

| ГЌІФ»еѕ±І№ | ||

| Sudeste AsiГЎtico | ||

| Restante da ГЃІхѕ±І№-±КІ№і¦ГґЪѕ±і¦ґЗ | ||

| Oriente ІСГ©»еѕ±ґЗ e ГЃґЪ°щѕ±і¦І№ | Oriente ІСГ©»еѕ±ґЗ | PaГses do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente ІСГ©»еѕ±ґЗ | ||

| ГЃґЪ°щѕ±і¦І№ | ГЃґЪ°щѕ±і¦І№ do Sul | |

| Restante da ГЃґЪ°щѕ±і¦І№ | ||

| Por Tecnologia | LCD | ||

| LED | |||

| OLED | |||

| Display de Ponto QuГўntico | |||

| MicroLED | |||

| MiniLED | |||

| E-Paper | |||

| Por Tipo de Painel | Painel Plano | ||

| Painel FlexГvel | |||

| Painel Transparente | |||

| Painel RГgido | |||

| Por Tamanho | Pequeno (Menos de 10") | ||

| ІСГ©»еѕ±ґЗ (10"-32") | |||

| Grande (Acima de 32") | |||

| Por Aplicação | Smartphones e Tablets | ||

| Televisores e Entretenimento DomГ©stico | |||

| Wearables | |||

| Cockpit Automotivo e Infotainment | |||

| Sinalização Digital e Varejo | |||

| SaГєde e Dispositivos MГ©dicos | |||

| Industrial e Interface Homem-MГЎquina | |||

| Educação e Colaboração Corporativa | |||

| Headsets de AR/VR | |||

| Por Geografia | AmГ©rica do Norte | Estados Unidos | |

| °дІ№ІФІ№»еГЎ | |||

| ІСГ©іжѕ±і¦ґЗ | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| №у°щІ№ІФГ§І№ | |||

| PaГses NГіrdicos | |||

| Restante da Europa | |||

| AmГ©rica do Sul | Brasil | ||

| Restante da AmГ©rica do Sul | |||

| ГЃІхѕ±І№-±КІ№і¦ГґЪѕ±і¦ґЗ | China | ||

| ґіІ№±иГЈґЗ | |||

| ГЌІФ»еѕ±І№ | |||

| Sudeste AsiГЎtico | |||

| Restante da ГЃІхѕ±І№-±КІ№і¦ГґЪѕ±і¦ґЗ | |||

| Oriente ІСГ©»еѕ±ґЗ e ГЃґЪ°щѕ±і¦І№ | Oriente ІСГ©»еѕ±ґЗ | PaГses do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente ІСГ©»еѕ±ґЗ | |||

| ГЃґЪ°щѕ±і¦І№ | ГЃґЪ°щѕ±і¦І№ do Sul | ||

| Restante da ГЃґЪ°щѕ±і¦І№ | |||

Principais Perguntas Respondidas no RelatГіrio

Qual Г© o valor atual do mercado de displays?

O mercado de displays Г© avaliado em USD 140,55 bilhГµes em 2026 e estГЎ no caminho certo para atingir USD 198,58 bilhГµes atГ© 2031.

Qual segmento de tecnologia estГЎ crescendo mais rapidamente?

O MicroLED registra o CAGR mais alto de 9,74% até 2031, beneficiando-se de inovações em transferência em massa e da demanda por cidades inteligentes.

Por que os displays automotivos sГЈo importantes para o crescimento futuro?

Os cockpits integrados em veГculos elГ©tricos e autГґnomos impulsionam os displays automotivos a um CAGR de 8,29%, tornando-os a aplicação de crescimento mais rГЎpido.

Qual é o grau de concentração do cenário competitivo?

A concentração do mercado é moderada: os cinco principais fornecedores detêm aproximadamente dois terços da receita, mas problemas de rendimento e disputas de patentes oferecem oportunidades para desafiantes.

Qual regiГЈo apresenta as melhores perspectivas de crescimento?

O Oriente ІСГ©»еѕ±ґЗ lidera com um CAGR de 7,61% atГ© 2031, impulsionado por megaprojetos como o NEOM da ArГЎbia Saudita, que demandam sinalização MicroLED durГЎvel e de alto brilho.

Qual risco na cadeia de suprimentos os executivos devem monitorar?

A precificação volátil de fosforos de terras raras — agravada pelas restrições de exportação da China — pode inflar os custos de materiais e comprimir as margens em todo o setor de displays.

PГЎgina atualizada pela Гєltima vez em: