Tamanho e Participação do Mercado de Infraestrutura Digital

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.43 Trilhões de dólares |

| Tamanho do Mercado (2030) | 1.08 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.05% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente ��é�徱�� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Infraestrutura Digital por ����������

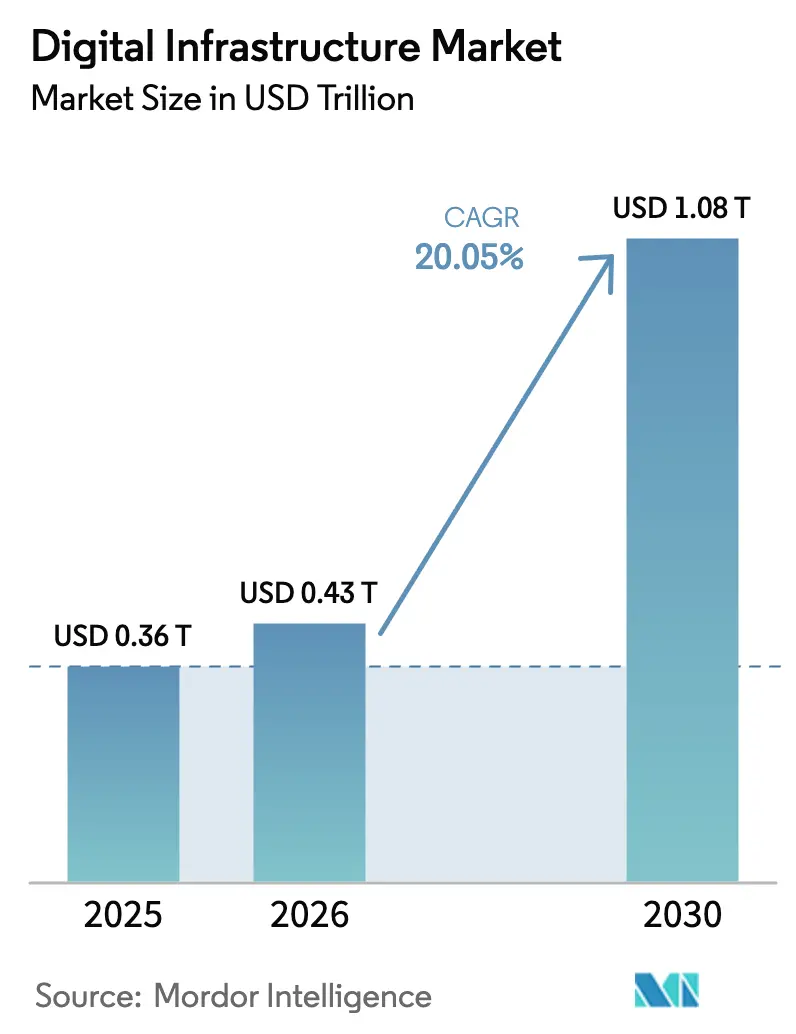

O tamanho do mercado de infraestrutura digital está projetado em USD 0,36 trilhões em 2025, USD 0,43 bilhões em 2026, e deve atingir USD 1,08 trilhões até 2031, crescendo a um CAGR de 20,05% de 2026 a 2031. Os operadores de hiperescala aceleraram os desembolsos de capital, mas encontraram restrições crescentes na capacidade da rede elétrica, incentivando a implantação de micro data centers modulares que encurtam os ciclos de implementação. Os mandatos de nuvem soberana na Europa, Í�Ի徱�� e Oriente ��é�徱�� continuam a orientar as decisões de localização para instalações controladas domesticamente, enquanto o silício personalizado reduz tanto o custo quanto a energia por tarefa de IA, ampliando as lacunas de desempenho entre os hiperescaladores verticalmente integrados e os provedores de colocation de uso geral. Sistemas de resfriamento líquido com eficiência energética, projetos de imersão bifásica e acordos de compra de energia renovável estão se tornando pré-requisitos para aprovações de capacidade. Em conjunto, essas forças estão redesenhando os conjuntos de valor em direção a nós de borda, regiões soberanas e camadas de computação especializadas dentro do mercado de infraestrutura digital.

Principais Conclusões do Relatório

- Por modelo de implantação, o colocation liderou com 36,21% da participação do mercado de infraestrutura digital em 2025, enquanto as instalações de edge e far-edge avançam a um CAGR de 23,70% até 2031.

- Por porte empresarial, as grandes empresas responderam por 58,11% dos gastos de 2025, enquanto as PMEs estão projetadas para expandir a um CAGR de 21,40% até 2031.

- Por camada de infraestrutura, os aceleradores de IA e chips especializados registram o crescimento mais rápido, com um CAGR de 29,40% entre 2026-2031.

- Por vertical de usuário final, TI e telecomunicações capturaram 24,34% da receita de 2025, e as cargas de trabalho de manufatura e industrial estão a caminho de um CAGR de 29,35% até 2031.

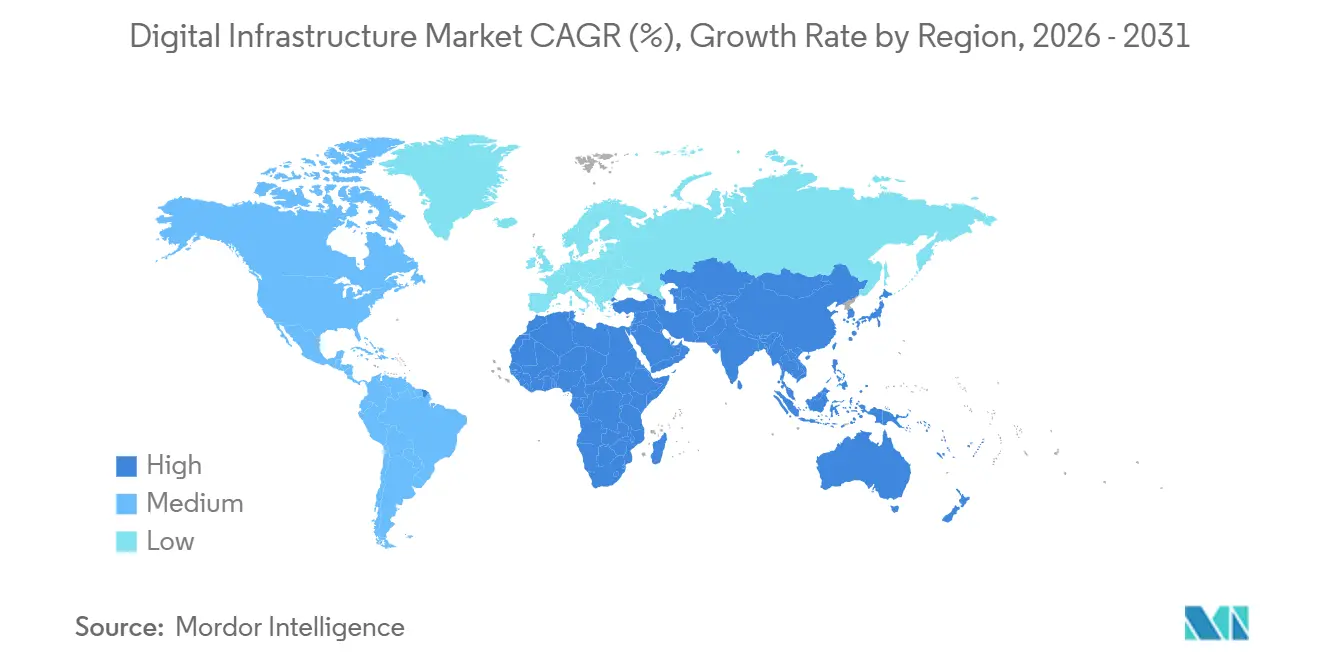

- Por geografia, a América do Norte comandou 38,14% da receita de 2025; o Oriente ��é�徱�� está previsto para registrar um CAGR de 28,81% ao longo de 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Infraestrutura Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de data centers de hiperescala e edge | +4.2% | América do Norte, Ásia Pacífico, Oriente ��é�徱�� | ��é�徱�� prazo (2-4 anos) |

| Aceleração da adoção de nuvem e nuvem híbrida em todos os setores | +3.8% | América do Norte e Europa | Curto prazo (≤2 anos) |

| Implantação de 5G e fibra impulsionando a demanda por largura de banda | +2.9% | Núcleo da Ásia Pacífico, com expansão para Oriente ��é�徱�� e Á�ڰ������� | ��é�徱�� prazo (2-4 anos) |

| Aumento das cargas de trabalho de IA/ML exigindo computação especializada | +5.1% | América do Norte, Ásia Pacífico | Curto prazo (≤2 anos) |

| Regiões com restrições de rede elétrica acelerando micro data centers modulares | +2.3% | Europa, Ásia Pacífico, América do Norte | Curto prazo (≤2 anos) |

| Mandatos de nuvem soberana impulsionando construções localizadas | +3.2% | Europa, Oriente ��é�徱��, Í�Ի徱��, América do Sul | Longo prazo (≥4 anos) |

| Fonte: ���������� | |||

Aumento das Cargas de Trabalho de IA/ML Exigindo Computação Especializada

Em 2025, o aumento no tamanho dos modelos de IA levou a um incremento significativo no número de GPUs utilizadas por ciclo de treinamento, resultando em faturas de computação que dispararam para a faixa de nove dígitos.[1]OpenAI, "Tendências em Computação para Treinamento de Modelos," openai.com Essa escalada rápida nas demandas computacionais exerceu uma pressão imensa sobre os custos de infraestrutura e a disponibilidade de recursos. Em resposta, os hiperescaladores recorreram a soluções de silício personalizado para enfrentar esses desafios: o TPU v5p do Google apresenta uma melhoria de 2,8 vezes na taxa de transferência de treinamento em relação ao seu predecessor, o TPU v4, ao mesmo tempo em que alcança uma redução de 40% no consumo de energia. Esse avanço não apenas aumenta a eficiência, mas também contribui para operações mais sustentáveis ao reduzir o uso de energia. Enquanto isso, o Trainium2 da AWS não apenas reduz os custos de treinamento em 30%, mas também oferece um aumento quádruplo no desempenho de inferência em comparação com sua primeira geração, demonstrando um progresso significativo na otimização de desempenho. Esses avanços na tecnologia de chips não apenas reduzem a dependência do fornecimento limitado de GPUs, mas também diminuem o custo total de propriedade, posicionando os aceleradores especializados na vanguarda da economia de infraestrutura em evolução. Como resultado, essas soluções de silício personalizado estão se tornando componentes críticos para atender às crescentes demandas das cargas de trabalho de IA, garantindo ao mesmo tempo custo-efetividade e escalabilidade para a infraestrutura de próxima geração.

Proliferação de Data Centers de Hiperescala e Edge

Até o final de 2025, os operadores haviam ativado 1.297 sites de hiperescala e tinham outros 770 em construção, marcando um aumento significativo de 59% em seu pipeline em comparação com 2023. Essas capacidades estão sendo estrategicamente divididas entre campi de 100 MW localizados em polos de energia com boa relação custo-benefício e nós de borda com menos de 5 MW situados a menos de 20 km dos usuários finais para garantir desempenho e eficiência ideais. Em 2025, tanto a Verizon quanto a AT&T lançaram mais de 200 locais de acesso múltiplo de borda, capitalizando efetivamente o imenso potencial do fatiamento de rede 5G para aprimorar suas ofertas de serviços.[2]Verizon Communications, "Expansão de Acesso Múltiplo de Borda," verizon.com Essa estratégia de dois níveis não apenas otimiza os gastos de capital, mas também aloca estrategicamente o espaço de borda para tarefas sensíveis à latência, como processamento de dados em tempo real e aplicações críticas, enquanto os processos em lote e as cargas de trabalho menos sensíveis ao tempo são tratados de forma eficiente em fazendas centralizadas. Essa abordagem garante uma distribuição equilibrada e econômica de recursos, atendendo à crescente demanda por computação de alto desempenho e serviços de baixa latência.

Aceleração da Adoção de Nuvem e Nuvem Híbrida em Todos os Setores

Em um estudo de 2025 conduzido pela Deloitte, 87% das empresas indicaram seus planos de implantar novas cargas de trabalho de IA em nuvens públicas, destacando a crescente dependência de soluções baseadas em nuvem para tecnologias avançadas. No entanto, 78% dessas empresas também preveem um aumento nas implantações de borda, refletindo uma abordagem dual para o gerenciamento de cargas de trabalho. Um significativo 37% das organizações, influenciadas por uma sensibilidade de custo de 60-70% na utilização on-premise, estão repatriando aplicações selecionadas de volta para sites de colocation ou privados durante o período de 2024-2025. Essa mudança enfatiza as estratégias em evolução que as organizações estão adotando para equilibrar eficiência de custos e flexibilidade operacional. A adoção de modelos híbridos, embora benéfica, introduz camadas adicionais de complexidade, particularmente em termos de segurança. Federações mal configuradas, por exemplo, foram responsáveis por 34% dos incidentes em nuvem em 2024, sublinhando a necessidade crítica de medidas de segurança robustas em ambientes híbridos.

Mandatos de Nuvem Soberana Impulsionando Construções Localizadas

Em resposta ao framework de nuvem soberana da UE de 2024, que exige que os estados-membros hospedem cargas de trabalho sensíveis em infraestrutura operada por entidades sediadas na UE, a AWS alocou um orçamento significativo de EUR 7,8 bilhões (USD 8,3 bilhões) para estabelecer uma região de nuvem dedicada e isolada dentro da Europa.[3]Comissão Europeia, "Framework de Nuvem Soberana da UE," ec.europa.eu Essa iniciativa ressalta a crescente ênfase na soberania de dados e na conformidade com as regulamentações regionais. Da mesma forma, a �������ç�� introduziu um decreto de 2024 exigindo que todas as cargas de trabalho públicas façam a transição para plataformas domésticas até 2027. Essa pressão regulatória levou à formação de uma joint venture entre a Thales e o Google, projetada para garantir que o gerenciamento e o controle de chaves permaneçam firmemente sob jurisdição francesa. Refletindo essa tendência global, países como Í�Ի徱�� e Emirados Árabes Unidos implementaram regulamentações comparáveis, impulsionando ainda mais a demanda por infraestrutura de nuvem localizada e construções no país para atender a esses requisitos rigorosos.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições crescentes de energia e uso de água | -2.1% | Europa, Ásia Pacífico, América do Norte | Curto prazo (≤2 anos) |

| Privacidade de dados e complexidade de conformidade transfronteiriça | -1.4% | Global, agudo na Europa e Ásia Pacífico | ��é�徱�� prazo (2-4 anos) |

| Escassez de colocation neutro de operadora em cidades secundárias | -0.9% | Secundário da América do Norte, Europa Nível 2, Ásia Pacífico emergente | ��é�徱�� prazo (2-4 anos) |

| Cadeia de suprimentos volátil de GPU e dependência de terras raras | -1.2% | Global, agudo na América do Norte e Ásia Pacífico | Curto prazo (≤2 anos) |

| Fonte: ���������� | |||

Restrições Crescentes de Energia e Uso de Água

Em resposta ao significativo consumo de energia pelos data centers, que responderam por 21% da carga da rede elétrica da Irlanda, Dublin implementou uma moratória para lidar com a pressão sobre a infraestrutura energética. Cingapura, por outro lado, introduziu regulamentações rigorosas, permitindo apenas construções de data centers com um Í�Ի徱���� de Eficiência de Uso de Energia (PUE) inferior a 1,2, desde que integrem fontes de energia renovável no local para aumentar a sustentabilidade. Enquanto isso, o Norte da Virgínia enfrenta desafios com sua fila de interconexão, que agora se estendeu para impressionantes 36 meses, refletindo a crescente demanda por capacidade de data center na região. À medida que a demanda por racks de IA com alto consumo de energia continua a crescer, os operadores estão adotando cada vez mais tecnologias de resfriamento líquido. Essas soluções avançadas de resfriamento não apenas reduzem o consumo de energia das instalações em 30-40%, conforme demonstrado em projetos piloto da Microsoft, mas também alcançam uma redução notável no uso de água de até 90%, demonstrando seu potencial para melhorar a eficiência operacional e a sustentabilidade ambiental.

Privacidade de Dados e Complexidade de Conformidade Transfronteiriça

Em 2024, as multas do RGPD atingiram a impressionante marca de EUR 4,3 bilhões (USD 4,6 bilhões), marcando um aumento significativo na aplicação regulatória. Entre essas multas, a Meta enfrentou uma pesada penalidade de EUR 1,2 bilhão por violações relacionadas a transferências de dados transatlânticas, destacando o crescente escrutínio sobre as práticas globais de dados. As emendas da China à sua Lei de Segurança de Dados de 2024 intensificaram ainda mais a governança de dados ao ampliar a definição de "dados importantes". Essas mudanças exigem que os provedores de serviços de nuvem estrangeiros armazenem e processem tais dados domesticamente, garantindo conformidade com os padrões de segurança nacional. Ecoando essas tendências regulatórias, a Í�Ի徱�� introduziu restrições semelhantes em sua legislação de 2025, enfatizando a importância do gerenciamento localizado de dados. Como resultado dessas regulamentações em evolução, as empresas estão agora alocando uma média de USD 2,4 milhões anualmente para esforços de conformidade. Esse valor é ainda maior em setores altamente regulamentados, onde os custos de conformidade podem dobrar, refletindo a crescente complexidade e o ônus financeiro de aderir a rigorosas leis de proteção de dados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Nós de Borda Ganham Velocidade Sobre Construções Centralizadas

Os sites de edge e far-edge estão avançando a um CAGR de 23,70%, eclipsando o crescimento geral do mercado de infraestrutura digital, à medida que veículos autônomos, análises de varejo e controles industriais exigem respostas abaixo de 10 ms. O tamanho do mercado de infraestrutura digital para colocation respondeu por 36,21% da receita em 2025, um valor sob pressão à medida que os hiperescaladores oferecem espaços comparáveis a preços com desconto. As empresas agora orquestram cargas de trabalho em ambientes on-premise, nuvem pública e borda, dependendo de Kubernetes e malhas de serviços para manter a portabilidade.

As tendências de repatriação refletem limiares de elasticidade de custo: uma vez que a utilização estável da nuvem ultrapassa 70%, os diretores financeiros frequentemente transferem cargas previsíveis de volta para o colocation para obter economias de 20-30%. Micro data centers com menos de 100 kW prosperam dentro de lojas de varejo e escritórios de filiais, enquanto hubs de borda regionais de 1-5 MW agregam demanda para múltiplos inquilinos. Essa abordagem de duas camadas mantém a inferência intolerante à latência próxima dos usuários e canaliza tarefas em lote para campi de megawatts mais baratos.

Por Camada de Infraestrutura: Silício Personalizado Reestrutura a Economia de Computação

Os aceleradores de IA exibem a trajetória mais rápida, com um CAGR de 29,40%. Sua participação no tamanho do mercado de infraestrutura digital está crescendo à medida que os hiperescaladores adaptam chips a cargas de trabalho específicas e contornam a escassez de GPUs. O TPU v5p, o Trainium2 e o Maia 100 exemplificam o silício que melhora o desempenho por watt e alivia as restrições de fornecimento.

Os gastos tradicionais com instalações permanecem significativos, mas os atrasos em licenciamentos e os limites da rede elétrica moderam o crescimento. Os investimentos em resfriamento líquido estão aumentando porque as densidades de rack ultrapassam 100 kW para clusters de IA. As redes de backbone fazem upgrade para Ethernet de 800 Gb para aliviar o congestionamento leste-oeste, lideradas pelos switches de 51,2 Tbps da Arista. O software de gerenciamento ganha peso estratégico à medida que os operadores precisam automatizar o posicionamento em pools soberanos, públicos e de borda.

Por Porte Empresarial: Estratégias de Nuvem em Primeiro Lugar das PMEs Reduzem Lacunas de Capacidade

As grandes empresas ainda contribuíram com 58,11% da receita de 2025, mas os gastos das PMEs estão expandindo 21,40% ao ano, reduzindo a divisão digital. A computação sem servidor baseada em consumo e o SaaS vertical eliminam os requisitos de capex e de pessoal especializado, permitindo que empresas com menos de 500 funcionários executem análises avançadas com precificação por invocação.

As PMEs estão cada vez mais contornando completamente o hardware on-premise, enquanto os incumbentes regulamentados mantêm pilhas híbridas para reter dados privilegiados internamente. Os copilotos de IA generativa aceleram a produção de software para equipes com recursos limitados, ampliando o pool potencial de compradores para fornecedores de plataformas. Para as grandes empresas, o crescimento da nuvem se inclina para a otimização em vez da expansão em campo aberto, colocando o foco de margem em conjuntos de observabilidade, governança e controle de custos.

Por Vertical de Usuário Final: Manufatura Acelera as Implantações da Indústria 4.0

Os gastos com infraestrutura de manufatura estão projetados para crescer a um CAGR de 29,35%, liderando todos os setores, à medida que a sincronização de gêmeos digitais e a manutenção preditiva exigem baixa latência determinística. A participação do mercado de infraestrutura digital permanece mais alta em TI e telecomunicações, com 24,34%, graças à desagregação do núcleo 5G e à adoção de acesso múltiplo de borda entre as operadoras móveis.

Bancos e saúde adotam nuvens híbridas para conciliar a residência regulatória de dados com a escala analítica. As redes de varejo dependem da computação de borda para precisão de inventário, enquanto os contratos governamentais e de defesa estipulam regiões soberanas de grau classificado. Energia, mídia e setores emergentes como agricultura completam a demanda, cada um com perfis distintos de latência, conformidade e resiliência que favorecem combinações de implantação diversificadas.

Análise Geográfica

A América do Norte liderou com 38,14% da receita de 2025. Somente a Virgínia tem 1,3 GW contratados, mas os gargalos da rede elétrica estendem as filas de interconexão, empurrando os desenvolvedores para os corredores de energia renovável do Texas e do Noroeste do Pacífico. O Quebec, rico em hidroeletricidade no �䲹�Բ���á, oferece preços de centavos por quilowatt-hora atraentes para computação em lote, e a onda de nearshoring do ��é�澱���� impulsiona novas construções em Querétaro que sincronizam sistemas de manufatura com as zonas de nuvem dos EUA.

O Oriente ��é�徱�� mostra o maior impulso, com um CAGR de 28,81%, sustentado pelo programa Khazna de USD 2 bilhões dos Emirados Árabes Unidos e pelo fundo de nuvem de USD 40 bilhões da Visão 2030 da Arábia Saudita. O gás natural barato e as ambiciosas zonas de zero carbono posicionam a região como um hub soberano que atende a cargas de trabalho transfronteiriças que enfrentam dificuldades com a exposição legal europeia ou americana. O panorama da Ásia Pacífico se divide entre hubs de hiperescala maduros, mandatos rigorosos de eficiência e crescente demanda de borda. A China limita o PUE a 1,3 para novas instalações, impulsionando a adoção de resfriamento por imersão, enquanto o esquema de incentivos da Í�Ի徱�� encoraja a montagem doméstica de servidores e reduz as tarifas de importação em 20%. ������ã�� e Coreia do Sul garantem redundância contra terremotos e conduzem os primeiros testes de borda para o comércio de realidade aumentada. A ���ܲ��ٰ�á������ combate a latência dos cabos de longa distância retendo as cargas de trabalho no país.

O crescimento da Europa depende da conformidade com a residência de dados. Alemanha e Reino Unido ancoram a demanda, mas enfrentam atrasos em licenças de energia e cotas de renováveis. As construções soberanas se multiplicam: a região alemã operada por funcionários da UE do Google entrou em operação em 2025 para cargas de trabalho restritas à UE. Os mercados do Sul da Europa exploram a abundância solar e o resfriamento gratuito para atrair investimentos em campi secundários. Á�ڰ������� e América do Sul permanecem com restrições de oferta, mas são estratégicas. A Á�ڰ������� do Sul abriga 60% da capacidade do continente, enquanto ������é������ e �ϳ�ê�Ծ��� escalam implantações modulares apesar da instabilidade da rede elétrica. O Brasil domina a América do Sul por meio dos clusters de São Paulo e Rio de Janeiro, reforçados pelas leis de dados locais, enquanto Chile e Colômbia buscam investimento estrangeiro direto para superar obstáculos sísmicos e de conectividade.

Cenário Competitivo

Em 2025, os cinco principais hiperescaladores garantiram aproximadamente 65% da receita de IaaS de nuvem pública, indicando um mercado de infraestrutura digital moderadamente concentrado. A estratégia dominante é a integração vertical. AWS, Microsoft e Google estão lançando aceleradores proprietários e sistemas avançados de resfriamento, com o objetivo de otimizar a economia unitária e se proteger contra choques de fornecimento. Esses avanços são projetados para aumentar a eficiência operacional e garantir resiliência diante das dinâmicas flutuantes da cadeia de suprimentos. Em resposta, os gigantes do colocation estão ampliando suas redes de interconexão e se aventurando em regiões pouco atendidas, com a aquisição de USD 3,9 bilhões da Equinix na Á�ڰ������� servindo como um exemplo primordial de expansão estratégica para capturar oportunidades emergentes.

A velocidade é o nome do jogo para os disruptores: a CoreWeave está investindo recursos em configurações centradas em GPU em 48 horas, atraindo startups de IA ávidas por capacidade. Essa capacidade de implantação rápida é crítica para startups que precisam de acesso imediato a recursos de computação de alto desempenho para acelerar seus ciclos de desenvolvimento. Enquanto isso, a Crusoe Energy está transformando gás de queima desperdiçado em poder computacional, reduzindo significativamente os custos de eletricidade em áreas remotas. Essa abordagem inovadora não apenas aborda preocupações ambientais, mas também fornece uma solução econômica para alimentar data centers em locais isolados. O foco da inovação está agora no gerenciamento térmico, na distribuição de energia orientada por software e em soluções de segurança que abrangem recursos soberanos, públicos e de borda. Notavelmente, os pedidos de patente nessas áreas aumentaram 23% de 2024 a 2025, refletindo a crescente ênfase nos avanços tecnológicos para atender às demandas de mercado em evolução.

À medida que o mercado de infraestrutura digital evolui, parcerias e colaborações estão se tornando críticas para o crescimento. Os hiperescaladores e os provedores de colocation estão trabalhando cada vez mais juntos para atender à crescente demanda por soluções de nuvem híbrida. Espera-se que essa tendência impulsione avanços adicionais nas capacidades de interconexão e fomente a inovação em áreas como otimização de cargas de trabalho e soberania de dados. Ao aproveitar os pontos fortes uns dos outros, essas colaborações visam criar soluções de infraestrutura mais robustas e flexíveis que atendam às diversas necessidades das empresas em vários setores. O foco em soluções de nuvem híbrida também ressalta a importância de equilibrar escalabilidade, segurança e conformidade em um cenário digital cada vez mais complexo.

Líderes do Setor de Infraestrutura Digital

Amazon Web Services

Microsoft Corporation

Google Cloud Platform

Alibaba Cloud

Huawei Cloud & Infrastructure

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Microsoft implantou resfriamento por imersão bifásica em 25% da nova capacidade, reduzindo o uso de água em 90% e permitindo densidades de rack de 100 kW.

- Dezembro de 2025: A AWS lançou os chips Trainium2, que reduzem o custo de treinamento de IA em 30% e quadruplicam o desempenho de inferência, com lançamento inicial nas regiões de Ohio e Oregon.

- Novembro de 2025: A Equinix concluiu a aquisição de USD 3,9 bilhões da Teraco, MainOne e West African Cable System, adicionando 15 instalações africanas.

- Outubro de 2025: O Google Cloud ativou sua primeira região soberana na Alemanha, operada exclusivamente por residentes da UE.

Escopo do Relatório Global do Mercado de Infraestrutura Digital

A infraestrutura digital, abrangendo data centers, sistemas de nuvem, ferramentas de rede e tecnologias de telecomunicações, sustenta a entrega de serviços digitais.

O estudo acompanha a receita acumulada por meio da venda do mercado de infraestrutura digital por vários players em todo o mundo. Ele também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que apoia as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos pós-COVID-19 e de outros fatores macroeconômicos no mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O Relatório do Mercado de Infraestrutura Digital é Segmentado por Modelo de Implantação (On-Premise, Colocation, IaaS de Nuvem Pública, Nuvem Híbrida/Multi-Nuvem e Edge/Far-Edge), Camada de Infraestrutura (Instalações, Rede, Computação, Aceleradores de IA, Software e Outros), Porte Empresarial (PMEs e Grandes Empresas), Usuário Final (TI e Telecomunicações, BFSI, Varejo, Manufatura, Saúde, Governo, Energia e Outros) e Geografia. As Previsões de Mercado estão em Valor (USD).

| On-Premise |

| Colocation |

| IaaS de Nuvem Pública |

| Nuvem Híbrida / Multi-Nuvem |

| Edge / Far-Edge |

| Instalações de Data Center |

| Conectividade de Rede (Fibra, 5G, Satélite) |

| Computação e Armazenamento em Nuvem |

| Aceleradores de IA e Chips Especializados |

| Software de Infraestrutura e Gerenciamento |

| Outros, Camada de Infraestrutura |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| TI e Telecomunicações |

| BFSI |

| Varejo e Comércio Eletrônico |

| Manufatura e Industrial |

| Saúde e Ciências da Vida |

| Governo e Defesa |

| Energia e Serviços Públicos |

| Mídia e Entretenimento |

| Outros, Vertical de Usuário Final |

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia Pacífico | China | |

| ������� | ||

| Coreia do Sul | ||

| Í�Ի徱�� | ||

| ���ܲ��ٰ�á������ | ||

| Nova Zelândia | ||

| Restante da Ásia Pacífico | ||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| ����������� | ||

| �ϳ�ê�Ծ��� | ||

| Restante da Á�ڰ������� | ||

| Por Modelo de Implantação | On-Premise | ||

| Colocation | |||

| IaaS de Nuvem Pública | |||

| Nuvem Híbrida / Multi-Nuvem | |||

| Edge / Far-Edge | |||

| Por Camada de Infraestrutura | Instalações de Data Center | ||

| Conectividade de Rede (Fibra, 5G, Satélite) | |||

| Computação e Armazenamento em Nuvem | |||

| Aceleradores de IA e Chips Especializados | |||

| Software de Infraestrutura e Gerenciamento | |||

| Outros, Camada de Infraestrutura | |||

| Por Porte Empresarial | Pequenas e Médias Empresas (PMEs) | ||

| Grandes Empresas | |||

| Por Vertical de Usuário Final | TI e Telecomunicações | ||

| BFSI | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura e Industrial | |||

| Saúde e Ciências da Vida | |||

| Governo e Defesa | |||

| Energia e Serviços Públicos | |||

| Mídia e Entretenimento | |||

| Outros, Vertical de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| �������� | |||

| ��������� | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia Pacífico | China | ||

| ������� | |||

| Coreia do Sul | |||

| Í�Ի徱�� | |||

| ���ܲ��ٰ�á������ | |||

| Nova Zelândia | |||

| Restante da Ásia Pacífico | |||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente ��é�徱�� | |||

| Á�ڰ������� | Á�ڰ������� do Sul | ||

| ����������� | |||

| �ϳ�ê�Ծ��� | |||

| Restante da Á�ڰ������� | |||

Principais Perguntas Respondidas no Relatório

Com que velocidade o capex de hiperescala está crescendo no mercado de infraestrutura digital?

Os operadores de hiperescala comprometeram mais de USD 215 bilhões durante 2025, refletindo uma expansão anual sustentada de dois dígitos.

Qual modelo de implantação está se expandindo mais rapidamente?

As instalações de edge e far-edge estão previstas para crescer a um CAGR de 23,70% até 2031, superando as construções centralizadas.

Qual segmento apresenta o maior crescimento do tamanho do mercado de infraestrutura digital proveniente de novas tecnologias?

Espera-se que os aceleradores de IA e chips especializados registrem um CAGR de 29,40% entre 2026-2031, à medida que a adoção de silício personalizado se acelera.

Qual restrição representa a maior ameaça às adições de capacidade de curto prazo?

As restrições crescentes de energia e água, particularmente em Dublin, Cingapura e Norte da Virgínia, já atrasam novas interconexões e limitam as aprovações de sites.

Página atualizada pela última vez em: