Tamanho e Participação do Mercado de Agricultura Digital

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

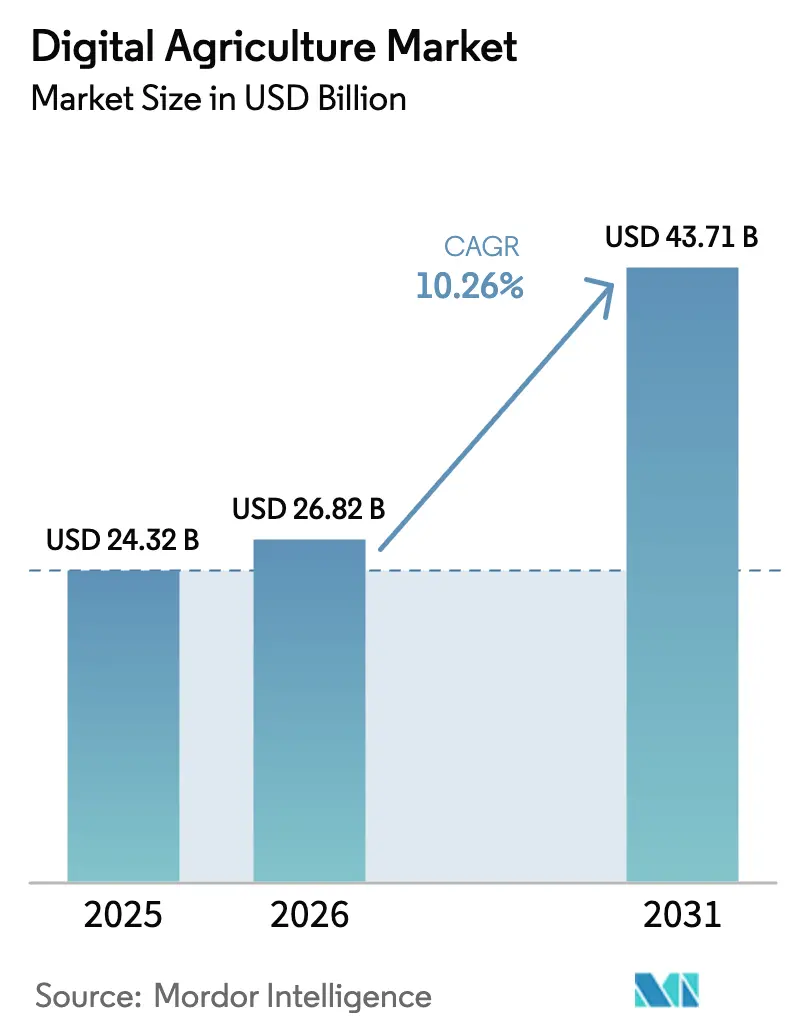

| Tamanho do Mercado (2026) | 26.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.26% CAGR |

| Mercado de Crescimento Mais Rápido | Á�ڰ������� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agricultura Digital por ����������

O mercado de agricultura digital é avaliado em USD 24,32 bilhões em 2025 e estima-se que cresça de USD 26,82 bilhões em 2026 para atingir USD 43,71 bilhões até 2031, a um CAGR de 10,26% durante o período de previsão (2026-2031). Investimentos significativos em computação de borda, implantação generalizada de sensores e modelos de monetização de dados estão impulsionando uma mudança em direção à tomada de decisões em tempo real no campo. O crescimento é particularmente forte em regiões onde o financiamento de banda larga rural, a queda nos custos de drones e os mandatos de sustentabilidade se intersectam, permitindo que as fazendas façam a transição de pulverizações baseadas em calendário para práticas orientadas por dados. A dinâmica competitiva está se intensificando à medida que participantes focados em software contornam os revendedores tradicionais de equipamentos, enquanto fabricantes estabelecidos integram chips de inteligência artificial em tratores para manter sua influência no mercado. Consórcios do setor estão promovendo padrões de interoperabilidade, e mercados de dados emergentes estão oferecendo aos produtores mais opções para troca e compartilhamento de dados. Riscos de segurança cibernética e aprisionamento a fornecedores permanecem desafios críticos. Na Á�ڰ�������, o crescimento de dois dígitos destaca o rápido estreitamento das lacunas de conectividade, apresentando novas oportunidades para soluções de análise baseadas em assinatura.

Principais Conclusões do Relatório

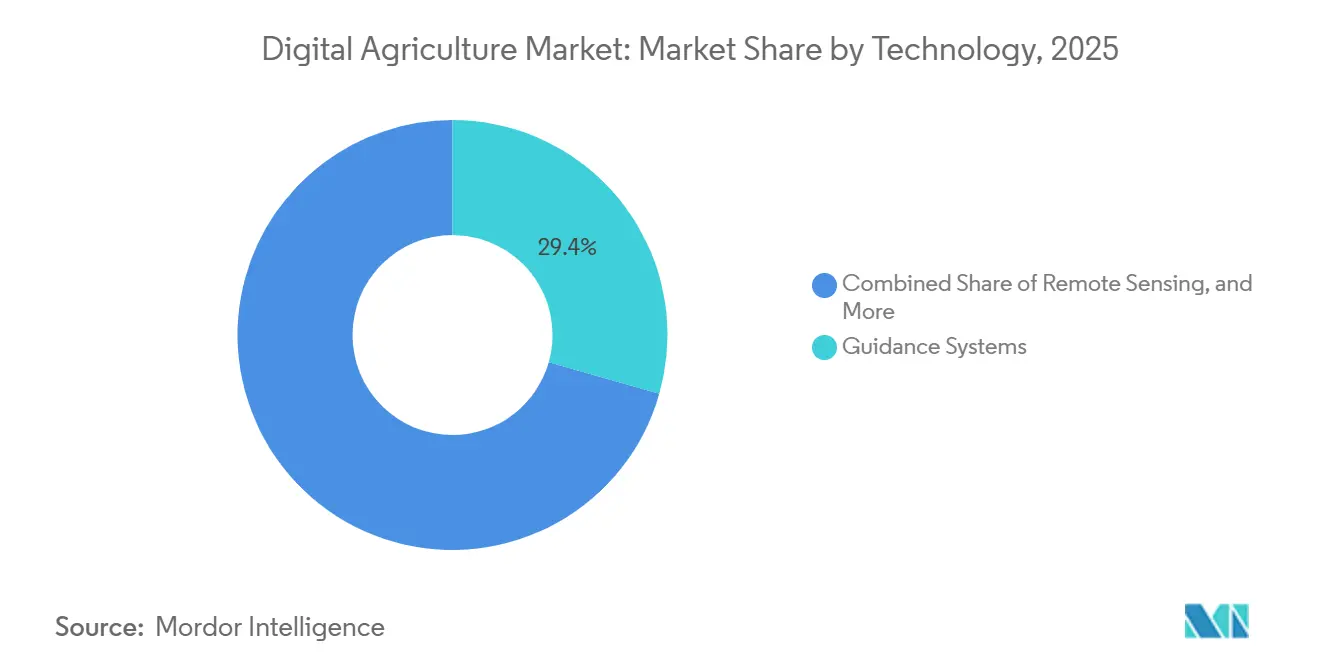

- Por tecnologia, os sistemas de orientação lideraram com 29,4% da participação do mercado de agricultura digital em 2025, enquanto a inteligência artificial avança a um CAGR de 11,3% até 2031.

- Por solução, o hardware representou 43,2% do tamanho do mercado de agricultura digital em 2025, enquanto o software deve expandir a um CAGR de 9,8% até 2031.

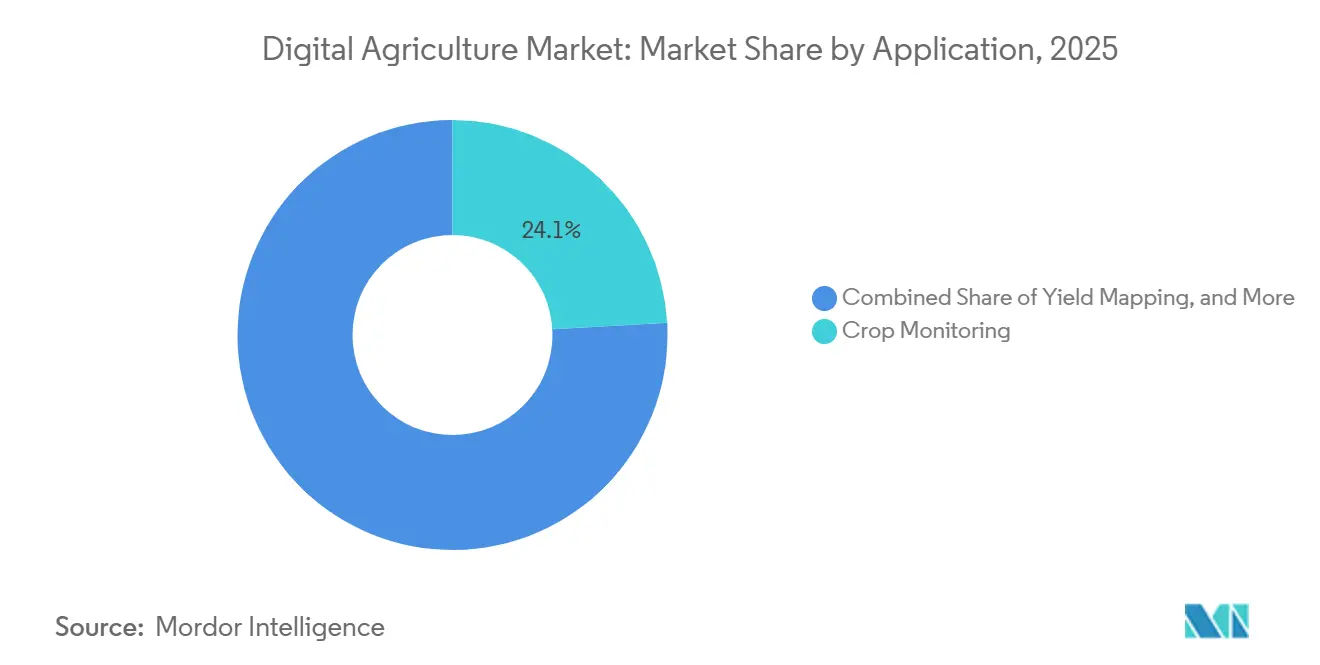

- Por aplicação, o monitoramento de culturas representou 24,1% da receita em 2025, e a análise por drones deve crescer a um CAGR de 10,7% ao longo do período de previsão.

- Por tamanho de fazenda, as operações de médio porte detinham 41,5% da participação de mercado em 2025, enquanto as pequenas propriedades devem expandir a adoção a um CAGR de 8,6% até 2031.

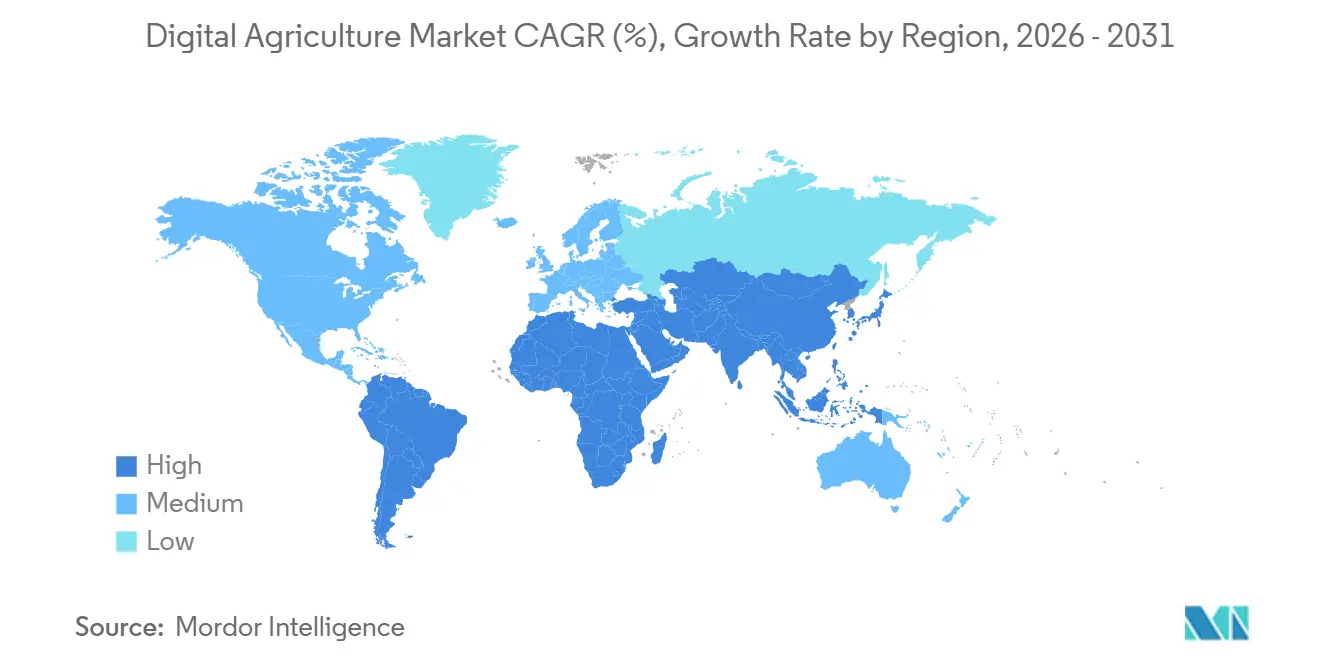

- Por geografia, a América do Norte liderou com uma participação de 37,8% em 2025, e a Á�ڰ������� é a região de crescimento mais rápido, expandindo a um CAGR de 10,9% até 2031.

- Os cinco maiores fornecedores, incluindo Deere & Company, CNH Industrial N.V., Syngenta Group, AGCO Corporation e Bayer AG, responderam coletivamente pela maioria da receita global em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Agricultura Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção rápida de sensores IoT e conectividade | +1.9% | América do Norte e Europa com expansão para a Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Queda nos preços de hardware de drones | +1.7% | Núcleo da Á������-�ʲ���í�ھ�����, expansão para a América do Sul e Á�ڰ������� | Curto prazo (≤2 anos) |

| Imperativos de aumento de produtividade orientados por dados | +1.6% | América do Norte, Europa e ���ܲ��ٰ�á������ | Longo prazo (≥4 anos) |

| Mercados de dados gerados por fazendas | +1.3% | América do Norte e União Europeia, projetos-piloto no Brasil | Longo prazo (≥4 anos) |

| Feeds meteorológicos hiperlocais habilitados por satélite | +1.2% | Global, crítico na Á�ڰ������� de sequeiro e no Sul da Ásia | ��é�徱�� prazo (2-4 anos) |

| Chips de IA de borda integrados em equipamentos de campo | +1.1% | América do Norte, Europa Ocidental e ���ܲ��ٰ�á������ | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Adoção Rápida de Sensores IoT e Conectividade

Módulos celulares com preço abaixo de USD 5 aumentaram as remessas agrícolas totais para mais de 12 milhões de unidades em 2024. O Departamento de Agricultura dos Estados Unidos alocou USD 400 milhões para o programa de banda larga rural ReConnect no exercício fiscal de 2024, reduzindo o custo da telemetria de umidade do solo em tempo real[1]Fonte: Departamento de Agricultura dos Estados Unidos, "Programa ReConnect," usda.gov. Gateways de borda agora agregam dados de 100 nós de campo, reduzindo o uso de largura de banda em 70% e viabilizando comercialmente modelos regionais de pragas. O Congresso dos Estados Unidos instruiu o Instituto Nacional de Padrões e Tecnologia a estabelecer regras de interoperabilidade até 2026, o que deve impulsionar a consolidação de fornecedores em torno de protocolos padronizados. Os produtores já estão gerando receita a partir de fluxos de dados de sensores anonimizados, proporcionando uma fonte de renda secundária que ajuda a compensar os custos de assinatura. Esses desenvolvimentos melhoram coletivamente a produtividade enquanto reduzem o custo total de propriedade dos dispositivos conectados.

Queda nos preços de hardware de drones

Em 2024, drones de pulverização de nível básico na China tinham preço abaixo de USD 3.000, à medida que os fabricantes aumentavam a produção acumulada para 400.000 unidades. Em 2025, o Brasil introduziu isenções para operações além da linha de visão, permitindo que um único operador cobrisse 200 hectares por dia e reduzisse os períodos de retorno para menos de 18 meses. O custo das câmeras térmicas, anteriormente USD 5.000, caiu para USD 800 devido aos avanços nas cadeias de suprimentos de smartphones, tornando a detecção de estresse mais acessível para intervenções no meio da safra. Os esforços de harmonização da Organização de Aviação Civil Internacional agora permitem que operadores licenciados façam licitações em todo o bloco europeu, facilitando modelos de serviço transfronteiriços. Esses custos mais baixos, combinados com melhorias regulatórias, tornaram os drones uma opção viável para pequenos agricultores que anteriormente dependiam de pulverização manual. Além disso, uma implantação mais ampla gera conjuntos de dados de imagens mais ricos, aprimorando as previsões de produtividade baseadas em aprendizado de máquina.

Imperativos de Aumento de Produtividade Orientados por Dados

Os custos de insumos para fertilizantes e proteção de culturas aumentaram 30% entre 2020 e 2024, reduzindo as margens de lucro e impulsionando a demanda por ferramentas de taxa variável. Em ensaios de campo em 2024, o sistema See and Spray da Deere & Company reduziu o uso de herbicidas em até 59%, atendendo às regulamentações mais rígidas da Agência de Proteção Ambiental sobre o glifosato. Mapas de produtividade cobrindo cinco safras agora têm avaliações premium em bolsas de dados agrícolas, pois formam a base para as linhas de base de créditos de carbono. A integração de análises agronômicas com modelos de risco de seguros está atraindo novos participantes para o mercado de agricultura digital, aumentando a importância de conjuntos de dados verificados. Os prestadores de serviços estão combinando amostragem de solo com previsões financeiras para oferecer pacotes de consultoria abrangentes. Esses desenvolvimentos ressaltam o papel crítico das estratégias orientadas por dados para os produtores que visam manter a lucratividade.

Feeds Meteorológicos Hiperlocais Habilitados por Satélite

A constelação de 200 satélites da Planet Labs fornece imagens diárias com resolução de três metros, permitindo a detecção de falhas de irrigação em 24 horas. A International Business Machines (IBM) Weather Company integra esses feeds de satélite com sensores terrestres para fornecer previsões com resolução de um quilômetro, otimizando as janelas de pulverização para atividades agrícolas. Em 2024, a Administração Nacional Oceânica e Atmosférica (NOAA) aprimorou as bandas de infravermelho próximo em seu satélite GOES-18, melhorando as capacidades de monitoramento da vegetação para aplicações de extensão gratuitas na Á�ڰ������� Subsaariana. Algoritmos avançados de evapotranspiração substituíram os coeficientes estáticos de culturas, resultando em economias de água de 20% a 30% no Vale Central da Califórnia. A combinação de radar de abertura sintética e imagens ópticas permite o monitoramento em todas as condições climáticas durante as estações de monções, eliminando a necessidade de interrupções de dados de semanas. Coletivamente, esses avanços tecnológicos melhoram o timing agronômico e aumentam a eficiência dos recursos.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragmentação das propriedades rurais em economias em desenvolvimento | -1.4% | Sul da Ásia, Á�ڰ������� Subsaariana e Sudeste Asiático | Longo prazo (≥4 anos) |

| Alto investimento inicial de capital | -1.2% | Global, agudo na América do Sul e na Europa Oriental | ��é�徱�� prazo (2-4 anos) |

| Crescentes ameaças de segurança cibernética às redes agrícolas | -0.9% | América do Norte, Europa e ���ܲ��ٰ�á������ | Curto prazo (≤2 anos) |

| Preocupações com aprisionamento de dados por fornecedores | -0.8% | América do Norte e União Europeia, emergindo no Brasil e na Í�Ի徱�� | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Fragmentação das Propriedades Rurais em Economias em Desenvolvimento

O tamanho médio das fazendas na Í�Ի徱�� permanece abaixo de 1,1 hectare, tornando os sistemas de orientação de precisão economicamente inviáveis quando comparados às margens anuais das culturas[2] Fonte: Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos, "Risco, Programas Governamentais e o Meio Ambiente: Estrutura, Tamanho das Fazendas e Adoção de Tecnologia," ers.usda.gov. No Quênia e na Nigéria, frotas cooperativas de drones enfrentam desafios de governança relacionados à manutenção de equipamentos e à divisão de receitas. De 2020 a 2024, o programa de consolidação de terras da China agregou 40 milhões de hectares, possibilitando benefícios de mecanização que permanecem inacessíveis no Sul da Ásia. Na Á�ڰ������� Subsaariana, as práticas informais de arrendamento resultam em mudanças anuais nos limites das parcelas, interrompendo a continuidade de dados multissazonais necessária para os algoritmos de produtividade. Os registros fundiários digitais em Ruanda e na Etiópia cobrem menos de 30% das terras aráveis, dificultando a adoção de tecnologias agrícolas. Esses desafios estruturais continuam a restringir o crescimento do mercado de agricultura digital nas principais regiões emergentes.

Preocupações com Aprisionamento de Dados por Fornecedores

Formatos fechados impõem custos de USD 5.000 a USD 15.000 aos produtores devido à perda de continuidade analítica ao mudar para um novo fornecedor. Embora a especificação AgGateway ADAPT (Kit de Ferramentas de Programação de Aplicações de Dados Agrícolas) forneça um padrão aberto, os principais fabricantes continuam a limitar a exportação completa de dados para proteger a receita de software. A Lei de Governança de Dados da União Europeia concede aos agricultores a propriedade dos registros gerados por máquinas, e a aplicação ainda está em desenvolvimento nos tribunais locais. Em 2024, o Departamento de Justiça dos Estados Unidos iniciou uma investigação antitruste sobre o mercado de dados da Bayer AG, citando preocupações com danos à concorrência[3]Fonte: Departamento de Justiça dos Estados Unidos, "Investigação Antitruste sobre Plataformas de Dados Agrícolas," justice.gov. Projetos-piloto de portabilidade baseados em blockchain na Argentina mostraram potencial, mas permanecem limitados a culturas especiais. A falta de transparência em relação aos direitos sobre dados dificulta a troca de plataformas e desacelera o crescimento geral do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Sistemas de Orientação Ancoram a Receita Enquanto a Inteligência Artificial Lidera o Crescimento

Os sistemas de orientação representaram 29,4% da participação do mercado de agricultura digital em 2025, servindo como o principal ponto de entrada para muitos produtores que adotam ferramentas digitais. Este segmento permanece o maior contribuinte para o tamanho do mercado de agricultura digital, apoiado pela alta receita recorrente proveniente de assinaturas de correção cinemática em tempo real e kits de direção automática retrofit. Os fabricantes aproveitam contratos de serviço agrupados para estabilizar os fluxos de caixa e garantir acordos plurianuais, reforçando sua liderança de mercado. As tecnologias de sensoriamento remoto, como satélites e drones, complementam os sistemas de orientação fornecendo imagens brutas para prescrições de taxa variável e relatórios regulatórios. Apesar de sua maturidade, o segmento de orientação continua a evoluir com recursos como precisão em nível centimétrico e curvas automáticas de cabeceira, que minimizam a sobreposição e reduzem o consumo de combustível.

A inteligência artificial, com um CAGR de 11,3%, é o componente tecnológico de crescimento mais rápido no mercado de agricultura digital e está prestes a impulsionar a próxima onda de inovação. Redes neurais de borda, agora integradas em módulos de sistema em chip abaixo de USD 400 em pulverizadores e colheitadeiras, permitem o direcionamento de ervas daninhas em nível de pixel e a classificação da qualidade dos grãos sem latência de rede. Os principais fabricantes estão incorporando aceleradores dedicados para proteger os ecossistemas de firmware e coletar dados de telemetria proprietários. Concomitantemente, modelos de código aberto estão reduzindo as barreiras de entrada para startups focadas em detecção de doenças e alertas de anomalias. Como resultado, os investimentos estão sendo cada vez mais direcionados para expertise em software e parcerias em semicondutores, em vez de inovação mecânica, acelerando o desenvolvimento e a implantação de novos recursos.

Por Solução: Hardware Ainda Domina, mas Software Ganha Impulso

O hardware representou 43,2% do tamanho do mercado de agricultura digital em 2025, impulsionado por investimentos essenciais em tratores, sensores e drones que formam a base do mercado. A queda nos preços dos componentes, particularmente para giroscópios e baterias de lítio, permitiu que fazendas com orçamento limitado adotassem soluções de automação de nível básico. Os revendedores sustentam a lucratividade oferecendo serviços agrupados, como instalação, calibração e manutenção, que ajudam a compensar as pressões sobre as margens de hardware. Além disso, os avanços na miniaturização de sensores incentivam compras complementares, incluindo sondas de solo e micro estações meteorológicas, que suportam análises de maior valor.

O software deve crescer na taxa mais rápida, com um CAGR de 9,8%, deslocando o foco das vendas únicas de equipamentos para fluxos de receita recorrentes que expandem o tamanho do mercado de agricultura digital. Por exemplo, os 200 milhões de acres cadastrados no Climate FieldView destacam a escalabilidade dos modelos de plataforma que monetizam conjuntos de dados anonimizados. Atualizações regulares de recursos entregues por mecanismos over-the-air aprimoram o engajamento dos usuários e permitem estratégias de precificação em camadas. Provedores de nuvem em hiperescala agora oferecem módulos específicos para fazendas que integram dados agronômicos com sistemas de planejamento de recursos empresariais, incorporando soluções de software nas operações de back-office. À medida que os gerentes de contas adotam uma abordagem de venda consultiva, os provedores de soluções capturam valor adicional além das taxas iniciais de licenciamento.

Por Aplicação: Monitoramento de Culturas Lidera Enquanto a Análise por Drones Cresce Mais Rapidamente

O monitoramento de culturas representou uma participação de receita de 24,1% em 2025, consolidando-se como o caso de uso mais desenvolvido no mercado de agricultura digital. Imagens de alta resolução da Planet Labs, combinadas com sensores terrestres, fornecem aos produtores uma visão abrangente dos eventos de estresse em 24 horas, ajudando a proteger o potencial de produtividade. O mapeamento de produtividade oferece insights sobre a variância espacial, apoiando avaliações de terras e avaliações de créditos de carbono. Os painéis de saúde do solo ajudam a gerenciar a umidade e os nutrientes, aumentando a eficiência dos recursos, particularmente durante períodos propensos à seca.

A análise por drones, com previsão de crescimento a um CAGR de 10,7%, é a aplicação de crescimento mais rápido no mercado de agricultura digital. As aprovações regulatórias para operações além da linha de visão permitem que um único piloto monitore vários campos diariamente, transformando imagens de alta frequência em resultados consultivos acionáveis. Com a disponibilidade de câmeras multiespectrais mais acessíveis, os drones permitem recomendações de adubação nitrogenada de cobertura no meio da safra, resultando em melhorias mensuráveis nas margens. Os prestadores de serviços oferecem essas capacidades por meio de taxas por hectare, aumentando a acessibilidade para pequenas e médias propriedades. As mesmas imagens suportam modelos de risco para seguradoras e traders, criando novas oportunidades de receita em todos os setores.

Por Tamanho de Fazenda: Fazendas de ��é�徱�� Porte Dominam, Pequenas Propriedades Aceleram

As fazendas de médio porte, com área entre 100 e 500 hectares, representaram 41,5% da adoção em 2025, constituindo o maior segmento no mercado de agricultura digital. Suas reservas de capital e complexidade operacional justificam investimentos em tecnologias como sistemas de orientação e controle de taxa variável. Muitos operadores participam de cooperativas de compras para distribuir custos fixos, enquanto subsídios governamentais priorizam fazendas de médio porte para aprimorar o rastreamento de conformidade com critérios ESG. Os prestadores de serviços oferecem soluções agrupadas que equilibram recursos avançados e curvas de aprendizado gerenciáveis, contribuindo para altas taxas de renovação.

As pequenas fazendas, definidas como aquelas com menos de 100 hectares, estão crescendo a um CAGR de 8,6%, tornando-as o segmento de clientes de expansão mais rápida e um importante motor de crescimento para o mercado de agricultura digital. Iniciativas políticas, como a Missão de Agricultura Digital da Í�Ի徱��, fornecem subsídios para reduzir os custos de hardware, enquanto frotas compartilhadas de drones transformam despesas de capital em taxas baseadas em serviços. Aplicativos de consultoria para smartphones estabelecem uma infraestrutura digital básica, permitindo que os fornecedores promovam produtos adicionais, como kits de sensores e microsseguros. A produção em massa de dispositivos de borda de baixo custo está melhorando a economia por campo, tornando a orientação de precisão mais acessível para propriedades menores anteriormente consideradas fora do alcance.

Análise Geográfica

A América do Norte representou 37,8% da participação do mercado de agricultura digital em 2025, impulsionada por grandes tamanhos de fazendas, altas taxas de mecanização e financiamento sustentado do Programa de Commodities Climáticas Inteligentes do Departamento de Agricultura dos Estados Unidos. As restrições a herbicidas pela Agência de Proteção Ambiental estão acelerando a adoção de tecnologias de pulverização de precisão, enquanto a regra de rastreabilidade de animais da Administração de Alimentos e Medicamentos está impulsionando a demanda por software de manutenção de registros. No �䲹�Բ���á, avanços semelhantes são observados nos sistemas de grãos das pradarias, enquanto o ��é�澱���� trabalha para fechar as lacunas de banda larga rural, visando 80% de cobertura até 2026. Redes estabelecidas de revendedores e canais de financiamento estão facilitando a rápida adoção de tratores autônomos de próxima geração. Além disso, o aumento da conscientização sobre segurança cibernética está promovendo uma implementação mais rápida das melhores práticas do Instituto Nacional de Padrões e Tecnologia.

A Á�ڰ������� deve alcançar a maior taxa de crescimento no mercado de agricultura digital, com um CAGR de 10,9%, à medida que as operadoras de telefonia móvel expandem as redes de quarta geração e os custos de imagens de satélite caem abaixo de USD 1 por hectare. A Á�ڰ������� do Sul está utilizando irrigação de taxa variável para enfrentar a escassez de água, enquanto o Quênia está sendo pioneiro em cooperativas de drones em nível de aldeia. O Banco Africano de Desenvolvimento alocou USD 200 milhões para financiamento de tecnologia agrícola em 2024, fomentando startups que combinam arrendamento de equipamentos com consultoria agronômica. Imagens de satélite diárias e plataformas de consultoria baseadas em nuvem estão ajudando os agricultores de subsistência a mitigar os desafios relacionados ao clima. Apesar da fragmentação da posse de terras, os registros fundiários digitais piloto em Ruanda e na Etiópia estão lançando as bases para a continuidade de dados multissazonais. Esses desenvolvimentos posicionam a Á�ڰ������� como uma região-chave para novos participantes do mercado que buscam explorar o potencial agrícola inexplorado.

A Europa se beneficia do orçamento da Política Agrícola Comum da Comissão Europeia de EUR 387 bilhões (USD 410 bilhões), que aloca financiamento para ferramentas digitais até 2027. Os sistemas de orientação e as tecnologias de taxa variável são amplamente adotados na Alemanha, �������ç�� e Reino Unido, enquanto a Europa Oriental está ampliando o uso de drones para monitoramento a fim de suprir a escassez de mão de obra. A estratégia Do Campo à Mesa, que visa reduzir o uso de pesticidas em 50% até 2030, está impulsionando a demanda por análises baseadas em assinatura focadas na otimização do uso de produtos químicos. As leis de governança de dados que concedem aos agricultores a propriedade dos dados de telemetria estão influenciando os designs das plataformas em direção a estruturas de troca abertas. Além disso, os fabricantes estão localizando módulos de inteligência artificial de borda para cumprir a Lei de Inteligência Artificial da União Europeia, reduzindo assim os prazos de certificação.

Cenário Competitivo

O mercado de agricultura digital apresenta concentração moderada, com os cinco principais fornecedores — Deere & Company, CNH Industrial N.V., Syngenta Group, AGCO Corporation e Bayer AG — respondendo coletivamente pela maioria da receita global em 2025. Deere & Company, CNH Industrial N.V. e AGCO Corporation utilizam suas extensas bases instaladas de tratores para realizar vendas cruzadas de upgrades de precisão, aprisionando os clientes em correções cinemáticas em tempo real e sistemas de orientação proprietários. A joint venture de USD 2 bilhões da AGCO Corporation com a Trimble em 2024 estabeleceu controle de taxa variável unificado e software de gestão agrícola, definindo novos benchmarks de interoperabilidade entre os concorrentes.

Fornecedores de insumos como Bayer AG e Syngenta Group estão cada vez mais focados em plataformas de dados para monetizar insights agronômicos. Por exemplo, a escala de hectares do Climate FieldView gera receita de licenciamento pago de fabricantes de sementes que buscam tendências de desempenho regional. Além disso, empresas de tecnologia como Microsoft e International Business Machines estão incorporando módulos agrícolas em plataformas de nuvem em hiperescala, atendendo a contas corporativas que exigem integração perfeita com sistemas de contabilidade e cadeia de suprimentos. Enquanto isso, NVIDIA, Intel e Advanced Micro Devices competem por contratos de design de semicondutores em aceleradores de inteligência artificial de borda, colaborando com fabricantes de equipamentos em roteiros exclusivos de desenvolvimento de chips.

Startups como Traction Ag e Farmers Edge Inc. estão mirando pequenas e médias empresas com modelos de precificação por hectare e canais de distribuição diretos ao produtor. A diferenciação competitiva depende cada vez mais da troca aberta de dados, mas os principais fabricantes frequentemente resistem à interoperabilidade total para proteger seus fluxos de receita recorrentes. Critérios de compra emergentes, como o fortalecimento da segurança cibernética e garantias de portabilidade de dados, estão levando os fornecedores a publicar relatórios de auditoria de terceiros para manter a confiança dos clientes.

Líderes do Setor de Agricultura Digital

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Bayer AG

Syngenta Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O Projeto OpenAgri e a Fundação AgStack anunciaram uma parceria estratégica para incorporar o portfólio de software de código aberto da OpenAgri na infraestrutura digital da AgStack. Esta colaboração busca abordar desafios persistentes na agricultura digital, incluindo a fragmentação de sistemas e o aprisionamento a fornecedores.

- Novembro de 2025: Land O'Lakes e Microsoft formaram uma aliança estratégica para avançar a inovação em IA na agricultura e enfrentar desafios críticos do setor. Esta parceria visa aumentar a eficiência e a sustentabilidade das fazendas integrando os dados agrícolas abrangentes da Land O'Lakes com as tecnologias de nuvem e IA da Microsoft.

- Novembro de 2025: A Syngenta Group lançou a Plataforma Aberta Cropwise, tornando sua principal infraestrutura digital acessível a desenvolvedores terceiros. Esta iniciativa busca superar a "divisão tecnológica" na agricultura global, onde agricultores menores ou mais antigos enfrentam desafios para acompanhar os rápidos avanços em IA e ferramentas digitais.

- Novembro de 2024: A Microsoft Corporation aprimorou suas capacidades de IA lançando uma série de modelos de IA personalizados otimizados com dados específicos do setor, incluindo aplicações para o mercado agrícola. Esses modelos visam fornecer soluções precisas e eficazes para abordar os desafios distintos do setor.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado da agricultura digital como o conjunto completo de hardware, software e serviços conectados que capturam, transmitem, analisam e aplicam dados a operações de culturas e pecuária, começando com a deteção em campo e terminando na porteira da exploração agrícola. Isto inclui maquinaria de precisão, sensores IoT, drones e satélites de deteção remota, plataformas de análise e aplicações de consultoria que ajudam os agricultores a decidir quando e como plantar, alimentar, irrigar e colher.

Exclusão do âmbito: As atividades a jusante da porteira da exploração agrícola, como plataformas de negociação de commodities e software de processamento alimentar, estão excluídas da nossa dimensionamento.

Visão Geral da Segmentação

- Por Tecnologia

- Sistemas de Orientação

- Sensoriamento Remoto

- Tecnologia de Taxa Variável

- Inteligência Artificial

- Internet das Coisas

- Blockchain e Rastreabilidade

- Robótica e Automação

- Por Solução

- Hardware

- Software

- ���������ç�Dz�

- Por Aplicação

- Monitoramento de Culturas

- Mapeamento de Produtividade

- Monitoramento do Solo

- Rastreamento Meteorológico

- Pulverização de Precisão

- Análise por Drones

- Rastreamento da Saúde do Rebanho

- Por Tamanho de Fazenda

- Pequenas Propriedades (Menos de 100 ha)

- Fazendas de ��é�徱�� Porte (100 - 500 ha)

- Grandes Propriedades (Mais de 500 ha)

- Por Geografia

- América do Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- ��������

- ���������

- Espanha

- ��ú��������

- Restante da Europa

- Á������-�ʲ���í�ھ�����

- China

- Í�Ի徱��

- �������

- ���ܲ��ٰ�á������

- Coreia do Sul

- Restante da Á������-�ʲ���í�ھ�����

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente ��é�徱��

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente ��é�徱��

- Á�ڰ�������

- Á�ڰ������� do Sul

- Egito

- Restante da Á�ڰ�������

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Foram realizadas múltiplas entrevistas estruturadas com agronomistas, operadores de serviços de drones, redes regionais de distribuidores, cooperativas de produtores e técnicos de extensão pública na América do Norte, Europa, Á������-�ʲ���í�ھ����� e América Latina. Estas discussões testaram pressupostos de penetração unitária, dispersão de preços e ciclos de atualização, e alimentaram ponderações qualitativas que ajustaram os fatores de previsão identificados durante o trabalho de gabinete.

Investigação Documental

Os nossos analistas mapearam o conjunto de tecnologias endereçáveis através da triagem de dados abertos de entidades como a FAO, USDA ERS, Eurostat e o National Sample Survey da Í�Ի徱��, que quantificam a área cultivada, as unidades pecuárias e o investimento de capital por hectare. Incorporámos rácios de adoção extraídos dos painéis de banda larga rural do Banco Mundial e dos conjuntos de dados de conectividade da ITU para fundamentar o alcance dos dispositivos conectados. Os registos financeiros e apresentações a investidores dos principais fabricantes de equipamento agrícola, fornecedores de sensores e empresas de software agrícola clarificaram os preços médios de venda, enquanto as tendências de patentes do painel de agricultura digital da EPO sinalizaram curvas de custo emergentes. As bases de dados de subscrição licenciadas pela Mordor, D&B Hoovers para divisões de receitas por empresa e Dow Jones Factiva para fluxo de negócios, ajudaram-nos a validar os lançamentos comerciais. As fontes aqui citadas são ilustrativas; muitas referências públicas e pagas adicionais informaram a base de evidências.

Dimensionamento de Mercado e Previsão

Um modelo descendente (top-down) converte estatísticas de área cultivada e efetivo pecuário num conjunto de despesa potencial, aplicando taxas de penetração específicas por tecnologia e despesa anual por hectare ou por animal. Verificações ascendentes (bottom-up) selecionadas, como contagens de envios de drones e subscrições amostradas de software de gestão agrícola, validam os totais e revelam segmentos sub-reportados, que são subsequentemente ajustados. As variáveis-chave incluem a cobertura de banda larga rural, a trajetória do preço médio de drones, a adoção de tecnologia de taxa variável por acre, os subsídios governamentais e as variações do preço das culturas que influenciam os orçamentos de capital. As previsões assentam num modelo de regressão multivariada em que o crescimento da conectividade, os preços das commodities e a intensidade dos subsídios atuam como indicadores avançados, com bandas de cenário revistas por especialistas do setor antes da consolidação.

Ciclo de Validação de Dados e Atualização

Os resultados passam por três camadas de revisão: análises automáticas de variância face a séries históricas, verificações cruzadas por analistas pares e aprovação por um analista sénior. Atualizamos a cada doze meses, desencadeando atualizações intercalares quando alterações de política ou avanços tecnológicos alteram materialmente qualquer fator central.

Por que Razão a Base de Referência de Agricultura Digital da Mordor é Fiável

As estimativas publicadas divergem frequentemente porque os fornecedores escolhem anos de início diferentes, agrupam tecnologias adjacentes ou convertem preços locais a taxas de câmbio desatualizadas.

Os principais fatores de divergência incluem (1) a fronteira da porteira da exploração agrícola da Mordor, ao passo que alguns estudos incorporam a logística pós-colheita; (2) a nossa utilização de auditorias de preços no país versus ASPs globais médios; e (3) a nossa cadência de atualização anual, enquanto outros reveem os modelos com menor frequência.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 26,0 Mil Milhões (2025) | ���������� | - |

| 24,2 Mil Milhões (2024) | Global Consultancy A | Exclui receitas de serviços de drones e utiliza taxas de câmbio de 2022 |

| 22,0 Mil Milhões (2023) | Trade Journal B | Agrupa apenas vendas de hardware e aplica um ciclo de atualização de três anos |

Estas comparações demonstram que, quando o âmbito, os preços e a cadência de atualização estão totalmente alinhados, a triangulação rigorosa da Mordor proporciona uma base de referência equilibrada e transparente que os decisores podem replicar e em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de agricultura digital em 2026?

O tamanho do mercado de agricultura digital é de USD 26,82 bilhões em 2026 e a previsão é de atingir USD 43,71 bilhões até 2031.

Qual tecnologia captura a maior receita na agricultura digital?

Os sistemas de orientação lideram com 29,4% da receita de tecnologia em 2025, ancorados pelas assinaturas de correção cinemática em tempo real.

Qual segmento está crescendo mais rapidamente entre as aplicações?

A análise por drones está expandindo a um CAGR de 10,7% até 2031, impulsionada por hardware mais barato e aprovações para operações além da linha de visão.

Por que a Á�ڰ������� é o mercado regional de crescimento mais rápido?

A expansão da cobertura de quarta geração, as imagens de satélite de baixo custo e o novo financiamento de tecnologia agrícola do Banco Africano de Desenvolvimento impulsionam um CAGR de 10,9%.

Quais fatores de risco podem desacelerar a adoção do mercado?

Altos custos iniciais de capital, fragmentação da posse de terras, ameaças cibernéticas e aprisionamento a fornecedores podem suprimir a adoção em regiões sensíveis ao preço.

Página atualizada pela última vez em: