Tamanho e Participação do Mercado de Software como Serviço (SaaS) da Dinamarca

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

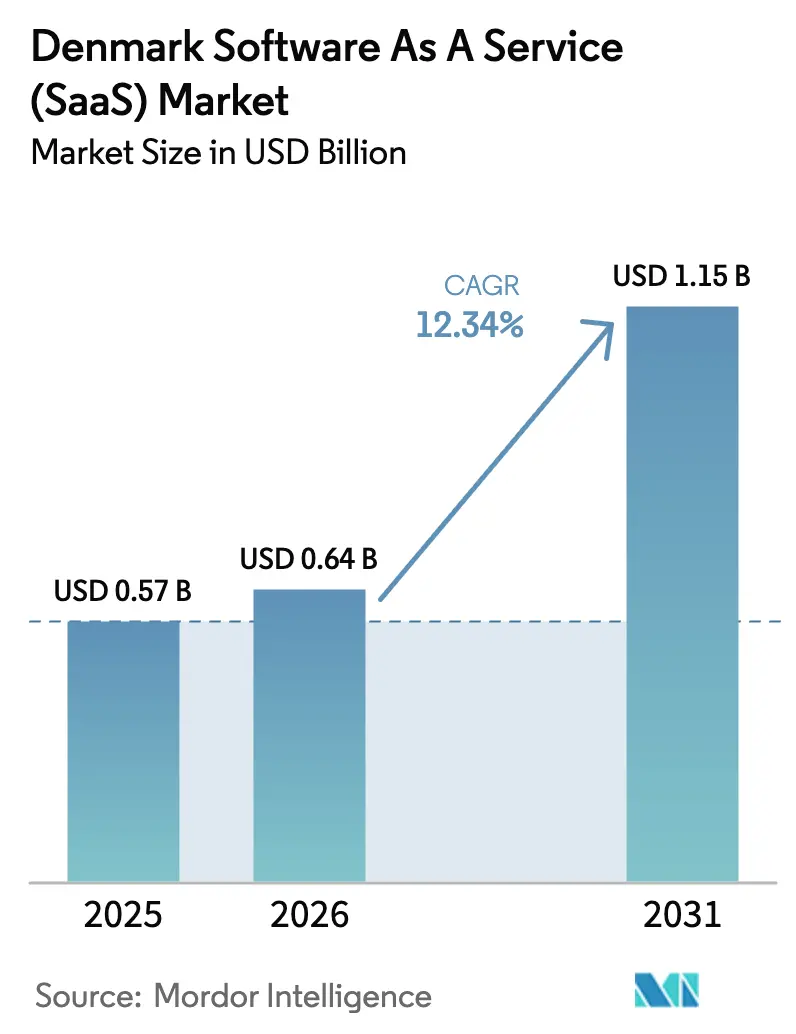

| Tamanho do mercado no ano base (2025) | 0.57 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.34% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software como Serviço (SaaS) da Dinamarca por ����������

O tamanho do mercado de SaaS da Dinamarca em 2026 é estimado em USD 0,64 bilhão, crescendo a partir do valor de 2025 de USD 0,57 bilhão, com projeções para 2031 mostrando USD 1,15 bilhão, crescendo a um CAGR de 12,34% no período 2026-2031. A crescente demanda por serviços de nuvem com soberania de dados, ventos regulatórios favoráveis como o faturamento eletrônico obrigatório PEPPOL e os elevados gastos digitais do setor público estão acelerando a adoção em todos os tamanhos de empresa. A emergência de Copenhague como um polo de data centers verdes, aliada à avançada infraestrutura de governo eletrônico da Dinamarca, está atraindo fornecedores domésticos e internacionais para localizar suas ofertas. O aumento dos influxos de capital de risco em startups nativas em nuvem dinamarquesas, juntamente com os mandatos de privacidade em toda a UE, continuam a ampliar a base endereçável para software por assinatura. Simultaneamente, preocupações com o aprisionamento a fornecedores, os altos custos de eletricidade nos países nórdicos e uma crescente lacuna de competências em TI estão remodelando os comportamentos de compra e estimulando a consolidação entre os players mais capitalizados.

Principais Conclusões do Relatório

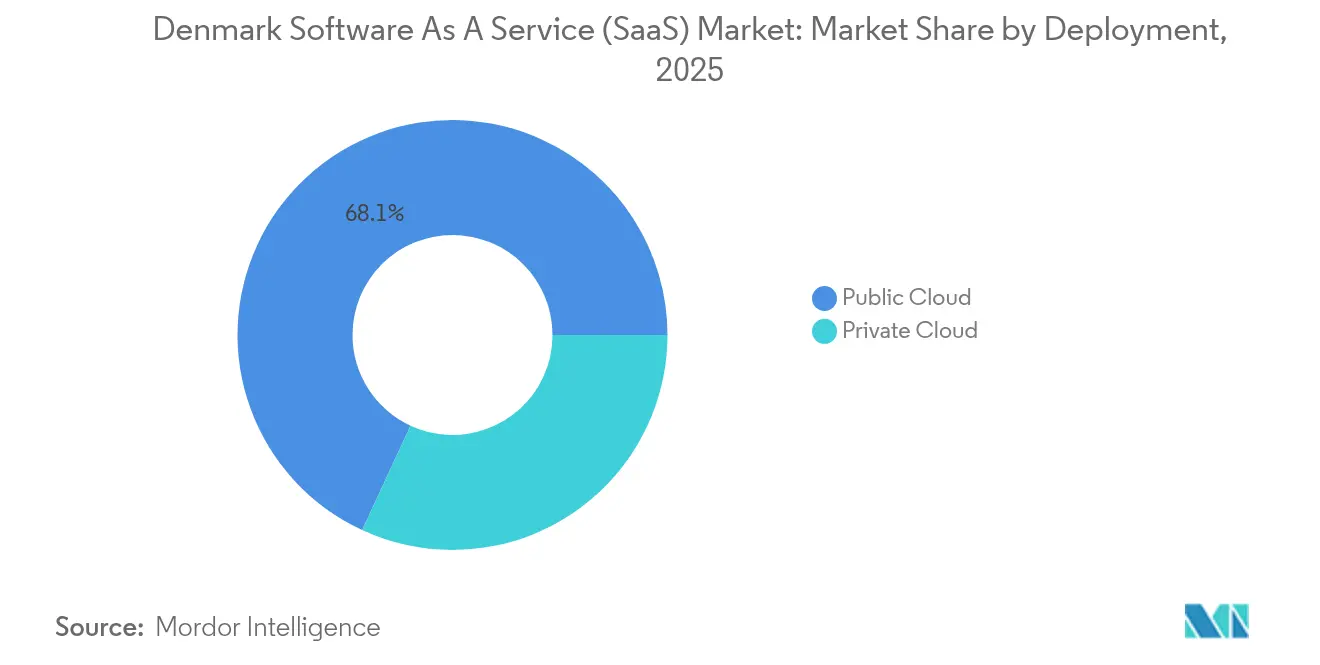

- Por implantação, a nuvem pública deteve uma participação de receita de 68,10% no mercado de SaaS da Dinamarca em 2025, enquanto o modelo de nuvem privada tem previsão de expansão a um CAGR de 17,89% até 2031.

- Por tamanho de empresa, as PMEs responderam por 58,35% da participação no mercado de SaaS da Dinamarca em 2025; o mesmo segmento deve crescer a um CAGR de 16,1% até 2031.

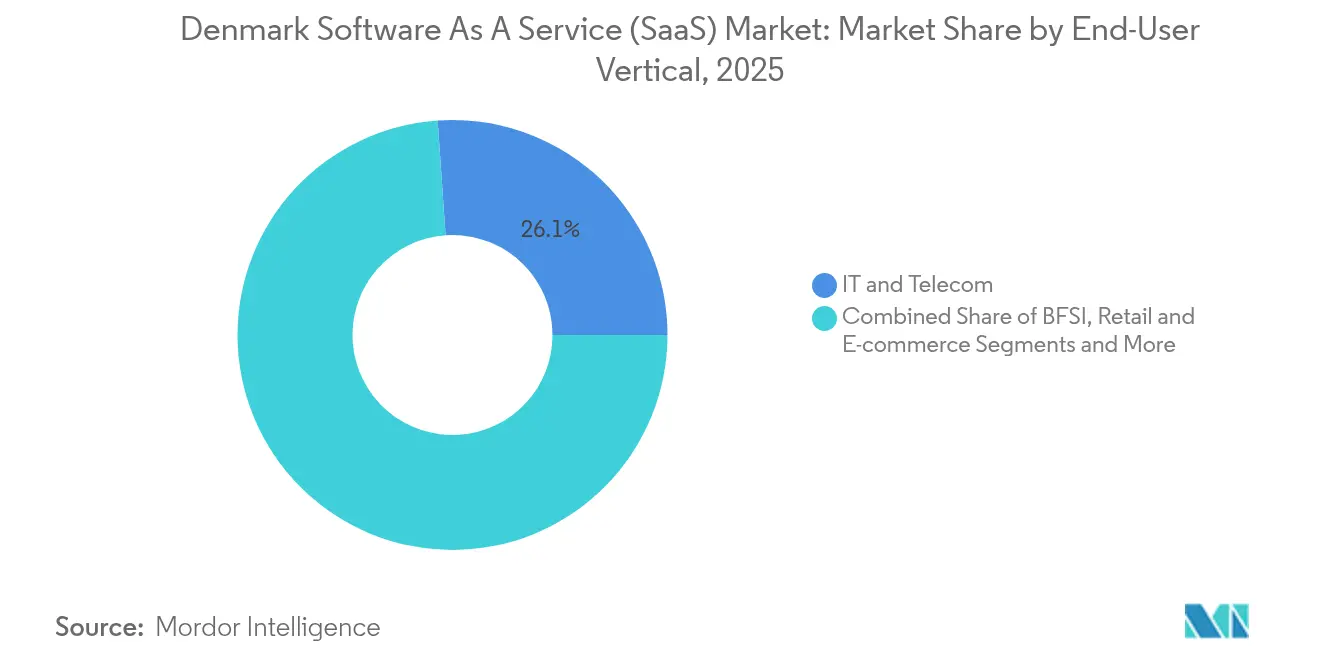

- Por vertical de usuário final, TI e Telecomunicações capturou 26,10% de participação de receita em 2025, enquanto Saúde e Ciências da Vida avança a um CAGR de 17,45% até 2031.

- Por aplicação funcional, Experiência do Cliente e CRM gerou 22,10% do tamanho do mercado de SaaS da Dinamarca em 2025, enquanto as soluções de Cibersegurança e Backup têm projeção de crescimento a um CAGR de 18,55%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Software como Serviço (SaaS) da Dinamarca

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da digitalização com foco em dispositivos móveis entre as PMEs dinamarquesas | +2.1% | Nacional, concentrado em Copenhague e Aarhus | ��é�徱�� prazo (2-4 anos) |

| Rápido crescimento de startups nativas em nuvem e influxos de capital de risco | +1.8% | Nacional, com transbordamento para a região nórdica | Curto prazo (≤ 2 anos) |

| Programas nacionais de governo eletrônico "Dinamarca Digital" | +2.3% | Nacional, liderado pelo setor público | Longo prazo (≥ 4 anos) |

| Demanda impulsionada pelo GDPR da UE por SaaS focado em conformidade | +1.6% | Em toda a UE, adoção antecipada na Dinamarca | ��é�徱�� prazo (2-4 anos) |

| Licenciamento acelerado para construção de data centers verdes | +1.4% | Nacional, áreas rurais priorizadas | Longo prazo (≥ 4 anos) |

| Implementação obrigatória de faturamento eletrônico PEPPOL/B2B | +2.2% | Nacional, escalonado por tamanho de empresa | Curto prazo (≤ 2 anos) |

| Fonte: ���������� | |||

Aumento da Digitalização com Foco em Dispositivos Móveis entre as PMEs Dinamarquesas

O setor de PMEs da Dinamarca está a passar por uma mudança fundamental em direção à adoção de SaaS com foco em dispositivos móveis, impulsionada pela taxa de penetração de smartphones de 96% do país e por iniciativas governamentais que tornam obrigatórias as interações digitais por padrão com as autoridades públicas.[1]"Dinamarca em Números – Penetração de Smartphones," Ministério dos Negócios Estrangeiros, denmark.dk Esta transformação vai além da digitalização básica para abranger a automação sofisticada de fluxos de trabalho, com empresas como a Dynaccount a reportar um aumento de 43% na aquisição de clientes em 2024, à medida que as empresas procuram soluções integradas de contabilidade e automação. A abordagem com foco em dispositivos móveis é particularmente pronunciada nos setores de varejo e serviços, onde as empresas dinamarquesas estão a aproveitar as plataformas de SaaS para conectar os pontos de contacto físicos e digitais com os clientes. As PMEs estão a adotar cada vez mais soluções nativas em nuvem que eliminam a necessidade de infraestrutura local, com a acessibilidade móvel a tornar-se um requisito inegociável em vez de uma funcionalidade de valor acrescentado.

Programas Nacionais de Governo Eletrônico "Dinamarca Digital"

A posição da Dinamarca como o segundo governo mais digital do mundo cria uma dinâmica de mercado única, onde os requisitos de digitalização do setor público se propagam em padrões de demanda de SaaS no setor privado. A Estratégia de Crescimento Digital do governo aloca USD 138 milhões até 2027 especificamente para melhorar os serviços digitais, a infraestrutura de cibersegurança e as capacidades digitais das PMEs, criando um efeito multiplicador que vai muito além da aquisição direta pelo governo. Esta abordagem abrangente inclui 28 iniciativas específicas que vão desde a gestão personalizada de permissões de dados até procurações digitais, estabelecendo a Dinamarca como um campo de testes para modelos avançados de governação digital que outras nações da UE provavelmente irão replicar. Os programas de governo eletrônico são particularmente significativos porque estabelecem padrões técnicos e requisitos de segurança que se tornam requisitos de mercado de facto para os fornecedores de SaaS que servem empresas dinamarquesas. O efeito cascata estende-se às relações B2B, onde as empresas devem adotar soluções de SaaS compatíveis para manter interações fluidas com os sistemas governamentais, criando um efeito de rede que acelera a adoção global do mercado.

Demanda Impulsionada pelo GDPR da UE por SaaS Focado em Conformidade

A interseção dos requisitos de conformidade com o GDPR e as iniciativas de soberania de dados da Dinamarca está a criar um segmento de mercado distinto para soluções de SaaS com foco na privacidade, que podem operar dentro de estruturas regulatórias europeias rigorosas. As empresas dinamarquesas estão a priorizar cada vez mais os fornecedores de SaaS que oferecem funcionalidades de conformidade integradas, controlos de residência de dados e trilhas de auditoria transparentes, indo além da conformidade básica com o GDPR para adotar arquiteturas de privacidade por design. Esta tendência é amplificada pela próxima Lei de IA da UE, que exige que as empresas dinamarquesas implementem programas de literacia em IA e estruturas de governação, criando demanda por soluções de SaaS que integrem monitorização de conformidade e capacidades de gestão de risco. O panorama regulatório está a impulsionar a consolidação entre os fornecedores de SaaS, uma vez que os fornecedores menores têm dificuldade em manter a conformidade em múltiplas jurisdições, enquanto as plataformas maiores investem fortemente em capacidades de tecnologia regulatória. As empresas dinamarquesas estão dispostas a pagar preços premium por soluções de SaaS que reduzam o risco de conformidade, com muitas empresas a encarar a adesão regulatória como uma vantagem competitiva em vez de um centro de custos.

Implementação Obrigatória de Faturamento Eletrônico PEPPOL/B2B

A implementação faseada pela Dinamarca do faturamento eletrônico B2B obrigatório representa um dos mandatos de transformação digital mais abrangentes da Europa, afetando aproximadamente 118.000 entidades até janeiro de 2026 e criando demanda imediata por soluções de SaaS conformes. O requisito de conformidade com o formato OIOUBL e os padrões Peppol BIS Billing 3.0 está a impulsionar a rápida adoção de plataformas de SaaS de gestão financeira integrada que podem lidar com fluxos de trabalho de faturamento complexos, mantendo trilhas de auditoria.[2]"Orientação sobre a Lei de Dados e o GDPR," Comissão Europeia, ec.europa.eu Este mandato vai além do simples faturamento para abranger requisitos abrangentes de escrituração digital, forçando as empresas tradicionais baseadas em papel a adotar sistemas de gestão financeira baseados em nuvem em prazos comprimidos. A implementação está a criar oportunidades para os fornecedores de SaaS que podem oferecer integração perfeita com os sistemas ERP existentes, garantindo a conformidade com os padrões nacionais dinamarqueses e com as regulamentações mais amplas da UE. As empresas que atrasam a conformidade enfrentam perturbações operacionais significativas, criando um mercado cativo para soluções de SaaS que podem acelerar os prazos de implementação e reduzir o risco regulatório.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aprisionamento a fornecedores e personalização limitada para compradores do mercado intermediário | -1.9% | Nacional, afetando empresas do mercado intermediário | ��é�徱�� prazo (2-4 anos) |

| Crescentes preocupações com soberania de dados e cibersegurança | -1.7% | Nacional, com influência regulatória da UE | Longo prazo (≥ 4 anos) |

| Escassez de talentos em IA Generativa em língua dinamarquesa | -1.3% | Nacional, concentrado em polos tecnológicos | Curto prazo (≤ 2 anos) |

| Altos preços de eletricidade nos países nórdicos a comprimir as margens brutas de SaaS | -1.1% | Região nórdica, afetando os custos de infraestrutura | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Aprisionamento a Fornecedores e Personalização Limitada para Compradores do Mercado Intermediário

As empresas dinamarquesas de médio porte implantam em média 110 aplicações em nuvem, mas muitas consideram as cláusulas de saída, as opções de portabilidade de dados e a extensibilidade de API inadequadas. O aumento das taxas de assinatura acima da inflação está a levar as equipas de aquisição a negociar estruturas com múltiplos fornecedores e a favorecer arquiteturas de padrões abertos. Os integradores de sistemas comercializam agora pilhas de SaaS "compostas" que desacoplam o armazenamento de dados da lógica de aplicação, mas tais designs frequentemente exigem competências de DevOps internas mais fortes do que as empresas do mercado intermediário possuem. Esta restrição modera as taxas de expansão do mercado de SaaS da Dinamarca, especialmente em verticais com sistemas ERP legados que são dispendiosos de migrar.

Escassez de Talentos em IA Generativa em Língua Dinamarquesa

As projeções mostram uma escassez de 19.000 especialistas em TI até 2030, com as funções de IA e aprendizagem automática a serem as mais afetadas.[3]"A Dinamarca Enfrenta uma Escassez de 19.000 Especialistas em TI," Grid Dynamics, griddynamics.com Apenas 5% das grandes empresas avançaram além dos projetos-piloto de IA, em grande parte porque poucos cientistas de dados conseguem ajustar modelos para a gramática e o contexto cultural dinamarqueses. Os fornecedores que incorporam chatbots multilíngues ou motores de automação de documentos têm, portanto, dificuldade em garantir a precisão em dinamarquês, atrasando os roteiros de funcionalidades. Embora as universidades estejam a intensificar os currículos de IA aplicada, é improvável que haja um alívio significativo nos próximos dois anos, restringindo o ritmo a que as capacidades avançadas permeiam o mercado de SaaS da Dinamarca.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: A Nuvem Privada Ganha Impulso

As assinaturas de nuvem privada estão a expandir-se a um CAGR de 17,89%, apesar de as instalações de nuvem pública capturarem 68,10% da receita de 2025 no mercado de SaaS da Dinamarca. As iniciativas municipais para eliminar suites de produtividade hospedadas nos EUA e a prevalência de cargas de trabalho sensíveis em finanças e saúde explicam a mudança para modelos de hospedagem soberana. Os data centers energeticamente eficientes em Fredericia e outras zonas rurais permitem que as empresas localizem os dados sem abdicar da escalabilidade, sustentando a demanda sustentada por nuvem privada até 2031.

Os padrões híbridos também estão em ascensão: as empresas mantêm conjuntos de dados regulamentados em clusters privados enquanto transferem trabalhos de análise sazonais para nuvens de hiperescala alimentadas por energia eólica dinamarquesa. As localizações de borda próximas a parques eólicos offshore reduzem ainda mais a latência para casos de uso da indústria 4.0. À medida que as regras de transferência de dados ao nível da UE se tornam mais rigorosas, os diretores de informação dinamarqueses encaram os enclaves de nuvem privada como um seguro estratégico, reforçando a sua alocação nos gastos globais do mercado de SaaS da Dinamarca.

Por Tamanho de Empresa: As PMEs Impulsionam a Expansão do Mercado

As PMEs geraram 58,35% da receita de 2025 e crescerão a um CAGR de 16,1%, tornando-as o principal motor da expansão do mercado de SaaS da Dinamarca. Os serviços públicos digitais por padrão obrigam as microempresas a submeter propostas, folhas de pagamento e declarações fiscais online, empurrando mesmo as menores lojas para plataformas de assinatura. As ferramentas baseadas em nuvem com fluxos de trabalho predefinidos atraem empresas sem TI interna e permitem a conformidade imediata com as regras de arquivamento e auditoria.

As grandes empresas continuam a ser clientes de referência influentes, pilotando módulos habilitados por IA e negociando descontos de licença por volume que posteriormente se propagam pelos canais de revendedores. À medida que empresas como a Novo Nordisk partilham publicamente as métricas de retorno sobre o investimento de projetos de modernização de ERP, os fornecedores menores adotam os mesmos fornecedores de SaaS para alinhar os formatos de dados para uma interação B2B fluida. Os vouchers governamentais que cobrem até 50% dos custos de integração ampliam ainda mais o acesso das PMEs a suites avançadas de SaaS, aprofundando a penetração no mercado.

Por Vertical de Usuário Final: A Saúde Lidera a Inovação

Saúde e Ciências da Vida deve registar um CAGR de 17,45% até 2031, aproveitando os registos eletrônicos de saúde consolidados que facilitam a integração de SaaS com portais nacionais como o Sundhed.dk. O agendamento de telemedicina, o cumprimento de prescrições eletrônicas e os diagnósticos assistidos por IA figuram entre as principais prioridades de aquisição, elevando a demanda vertical por APIs seguras e análises em tempo real. TI e Telecomunicações mantém a liderança geral de receita em 26,10% devido ao autoconsumo de suites de DevOps e colaboração que sustentam uma infraestrutura digital mais ampla.

Os gastos em banca e fintech estão a acelerar à medida que as novas diretivas de adequação de capital e de combate ao branqueamento de capitais exigem monitorização e reporte contínuos. As fábricas de manufatura adotam painéis de eficiência global de equipamentos baseados em SaaS para prever paragens, enquanto as cadeias de varejo implementam plataformas de comércio unificado com pagamentos integrados. Os diversos padrões de adoção reforçam coletivamente a resiliência do mercado de SaaS da Dinamarca ao longo dos ciclos macroeconômicos.

Por Aplicação Funcional: As Soluções de Segurança Aceleram

As aplicações de Cibersegurança e Backup crescerão a um CAGR de 18,55%, impulsionadas por USD 226 milhões de financiamento nacional em cibersegurança e pelo aumento de incidentes de ransomware em toda a Europa. Acesso de confiança zero, backups imutáveis e verificação contínua de conformidade encabeçam as listas de compras dos diretores de informação. Experiência do Cliente e CRM manteve uma participação de 22,10% do tamanho do mercado de SaaS da Dinamarca em 2025, uma vez que o envolvimento omnicanal continua a ser central para a diversificação de receitas.

As ferramentas de gestão de gastos ganham relevância com o faturamento eletrônico obrigatório, enquanto as suites de RH se expandem através de módulos de análise de lacunas de competências que ajudam as empresas a prever as necessidades de recrutamento em mercados de trabalho apertados. Os fornecedores de automação de conteúdo integram funcionalidades de assinatura eletrônica, redação e arquivamento para suportar tanto o GDPR como os estatutos locais de escrituração. A combinação funcional demonstra uma maior sofisticação dos compradores, que avançam para além das aplicações de propósito único em direção a plataformas integradas e prontas para conformidade.

Análise Geográfica

A atividade de SaaS da Dinamarca concentra-se em Copenhague e Aarhus, que juntas abrigam aproximadamente 60% das funções domésticas de desenvolvimento em nuvem e engenharia. Grandes reservas de talentos encurtam os ciclos de lançamento e fomentam redes de pares que aceleram a difusão de melhores práticas em todo o mercado de SaaS da Dinamarca. No entanto, os incentivos governamentais para a construção de centros de dados em áreas rurais estão começando a distribuir as cargas de trabalho de forma mais uniforme, mitigando a congestionamento urbano e reduzindo os custos imobiliários.

A conectividade internacional é outro ativo geográfico. Cabos submarinos que ligam a Jutlândia à Alemanha, aos Países Baixos e à Noruega oferecem aos fornecedores dinamarqueses acesso de baixa latência a mais de 100 milhões de usuários em potencial, transformando o mercado doméstico em uma plataforma de lançamento para uma expansão mais ampla na UE. As regras do Mercado Único Digital da UE simplificam ainda mais as vendas de assinaturas transfronteiriças, de modo que os ISVs dinamarqueses cada vez mais arquitetam produtos com interfaces multilíngues e mecanismos de precificação em conformidade com o IVA desde o primeiro dia.

A presença de instalações de hiperescala alimentadas por energia renovável da Google e da Microsoft fortalece o posicionamento da Dinamarca como um corredor de nuvem verde. A expansão da infraestrutura de Centros de Dados da Dinamarca é apoiada por hubs alimentados por energia renovável e investimentos em nuvem soberana. Esse prestígio atrai empresas estrangeiras de SaaS para estabelecer pontos de presença regionais, enriquecendo os ecossistemas locais com novas parcerias e fornecedores de segundo nível. No entanto, a volatilidade dos preços de energia na rede nórdica permanece um ponto de atenção, pois contas de serviços públicos mais elevadas poderiam corroer as vantagens de custo da hospedagem doméstica ao longo do tempo.

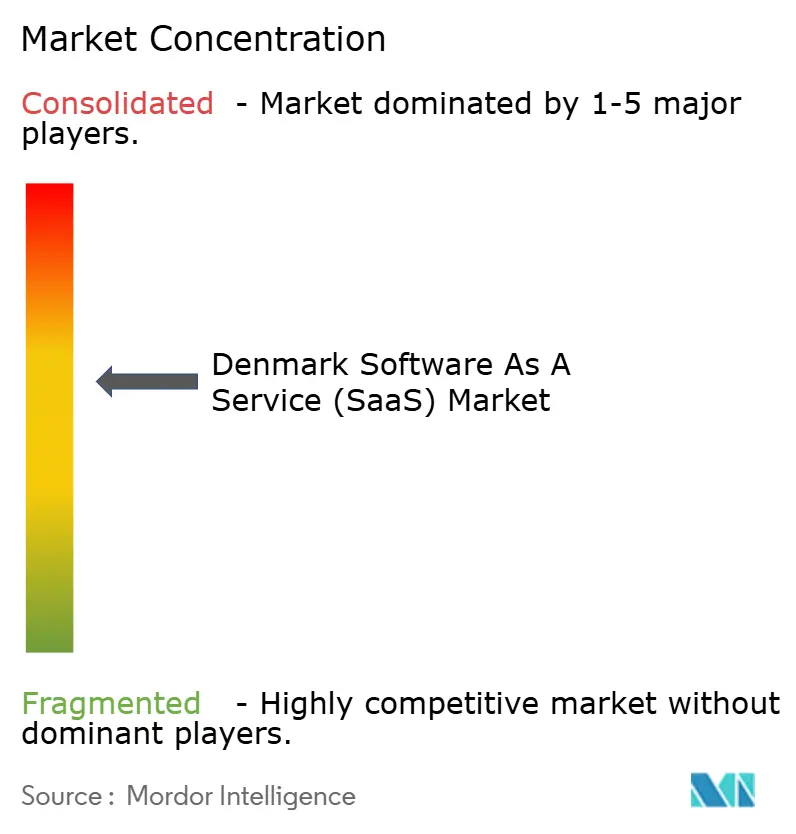

Panorama Competitivo

O mercado de SaaS da Dinamarca apresenta uma concentração moderada, com scale-ups locais a aproximar-se rapidamente do estatuto de unicórnio enquanto os adquirentes globais procuram ativos prontos para conformidade. A aquisição da Penneo pela Visma solidifica a dominância na assinatura digital e sinaliza a continuação das consolidações nórdicas, enquanto a compra da Monsido pela Acquia estende as ferramentas de acessibilidade mais profundamente nos fluxos de trabalho de CMS empresarial. As avaliações da Pleo (USD 4,7 mil milhões) e da Siteimprove (receita de USD 112 milhões) sublinham a confiança dos investidores nos modelos de crescimento liderado pelo produto dinamarqueses.

A estratégia competitiva divide-se em dois caminhos. Os especialistas verticais profundos como a Factbird apostam na especialização de domínio, incorporando IA para melhorar as métricas de eficiência global de equipamentos na manufatura. Os construtores de plataformas horizontais como a Visma e a Ageras aproveitam as reservas de caixa para consolidar funções fragmentadas — desde a folha de pagamento ao KYC — em experiências de início de sessão único. Por sua vez, os fornecedores menores diferenciam-se através do suporte nativo em língua dinamarquesa ou de modelos de conformidade específicos do setor, esperando reter segmentos de nicho antes que os gigantes das plataformas ampliem a sua cobertura.

Líderes do Setor de Software como Serviço (SaaS) da Dinamarca

Zendesk, Inc.

Siteimprove A/S

Pleo Technologies ApS

Templafy A/S

Falcon.io A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Visma concluiu a sua aquisição da Penneo com aprovação de mais de 90% dos acionistas a DKK 16,50 por ação, reforçando as capacidades de assinatura digital nórdica.

- Janeiro de 2025: A Acquia finalizou a sua compra da empresa dinamarquesa de SaaS Monsido, integrando análises de acessibilidade na sua plataforma de experiência digital.

- Abril de 2024: A Ageras angariou EUR 82 milhões para financiar aquisições que expandem a sua suite de software para PMEs em banca, contabilidade e folha de pagamento no Norte da Europa.

- Janeiro de 2024: A Keepit garantiu USD 40 milhões em refinanciamento do HSBC Innovation Banking para escalar globalmente os seus serviços de proteção de dados e backup.

Âmbito do Relatório do Mercado de Software como Serviço (SaaS) da Dinamarca

O software como serviço (SaaS) é um modelo de serviço de computação em nuvem em que o fornecedor oferece o uso de software de aplicação a um cliente e gere todos os recursos físicos e de software necessários. Qualquer tipo de negócio de SaaS, incluindo serviços baseados em assinatura, software baseado na web e aplicações de software hospedadas, pode beneficiar desta estratégia de mercado.

O mercado de software como serviço (SaaS) da Dinamarca é segmentado por implantação (nuvem pública, nuvem privada, nuvem híbrida), por empresas (PMEs, grandes empresas), por vertical de usuário final (TI e telecomunicações, BFSI, varejo, saúde, manufatura, outras verticais de usuário final). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Nuvem Pública |

| Nuvem Privada |

| PMEs |

| Grandes Empresas |

| TI e Telecomunicações |

| BFSI |

| Varejo e Comércio Eletrônico |

| Saúde e Ciências da Vida |

| Manufatura |

| Outros (Educação, Setor Público, Média) |

| Experiência do Cliente e CRM |

| Gestão Financeira e de Gastos |

| Gestão de RH e Talentos |

| Automação de Conteúdo e Documentos |

| Cibersegurança e Backup |

| Automação de Marketing e Análise |

| Por Implantação | Nuvem Pública |

| Nuvem Privada | |

| Por Tamanho de Empresa | PMEs |

| Grandes Empresas | |

| Por Vertical de Usuário Final | TI e Telecomunicações |

| BFSI | |

| Varejo e Comércio Eletrônico | |

| Saúde e Ciências da Vida | |

| Manufatura | |

| Outros (Educação, Setor Público, Média) | |

| Por Aplicação Funcional | Experiência do Cliente e CRM |

| Gestão Financeira e de Gastos | |

| Gestão de RH e Talentos | |

| Automação de Conteúdo e Documentos | |

| Cibersegurança e Backup | |

| Automação de Marketing e Análise |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de SaaS da Dinamarca?

O mercado está avaliado em USD 0,64 bilhão em 2026 e tem previsão de atingir USD 1,15 bilhão até 2031.

Qual modelo de implantação está a crescer mais rapidamente na Dinamarca?

As assinaturas de nuvem privada lideram o crescimento a um CAGR de 17,89% devido a prioridades de soberania de dados e conformidade.

Por que as PMEs dinamarquesas são fundamentais para a futura adoção de SaaS?

As PMEs detêm 58,35% de participação de receita e beneficiam de mandatos digitais governamentais e subsídios que reduzem os custos de integração.

Como o faturamento eletrônico obrigatório PEPPOL afetará a demanda de SaaS?

Aproximadamente 118.000 empresas devem adotar software de faturamento conforme até janeiro de 2026, tornando as plataformas de escrituração SaaS indispensáveis.

Página atualizada pela última vez em: