Tamanho e Participação do Mercado de Produtos Lácteos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.01 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.30 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.09% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Lácteos por ����������

O tamanho do mercado de produtos lácteos, avaliado em USD 0,971 trilhão em 2025, deverá crescer de USD 1,01 trilhão em 2026 para USD 1,30 trilhão até 2031, com um CAGR de 5,09%. O crescimento de médio prazo do mercado de produtos lácteos é impulsionado pela crescente demanda por ofertas fortificadas, programas governamentais que estabilizam os preços na porteira da fazenda e avanços tecnológicos voltados para consumidores com sensibilidade à lactose. As cooperativas multinacionais no mercado de produtos lácteos estão estrategicamente integrando a aquisição de leite upstream com seus portfólios de marcas, permitindo-lhes capturar margens e se proteger das flutuações nos preços do leite cru. À medida que a urbanização avança na Á������-�ʲ���í�ھ����� e na América Latina, o mercado de produtos lácteos está expandindo a infraestrutura de cadeia de frio. Simultaneamente, os mandatos de sustentabilidade da Europa estão impulsionando investimentos em aditivos alimentares redutores de metano, criando lucrativas fontes de receita de créditos de carbono. No entanto, o crescimento dos substitutos de origem vegetal intensificou a concorrência, levando os processadores de laticínios a enfatizar os benefícios para a saúde intestinal, a densidade proteica e o abastecimento proveniente de fazendas regenerativas.

Principais Conclusões do Relatório

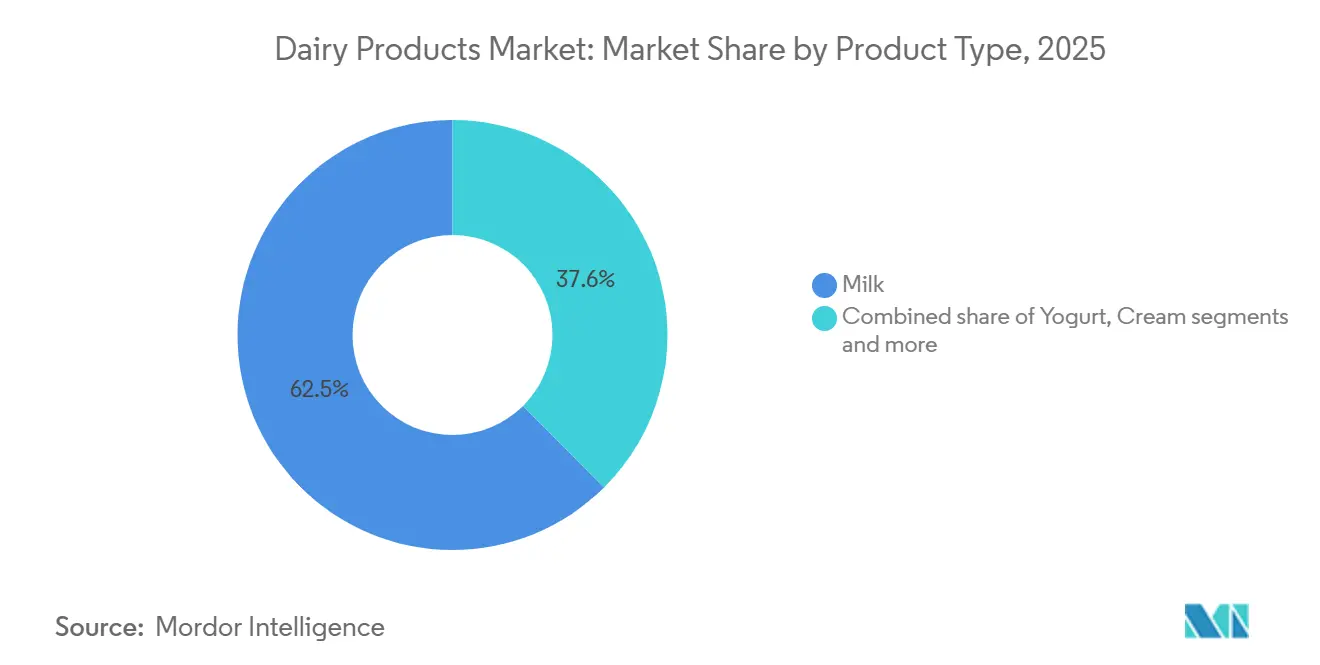

- Por tipo de produto, o leite liderou com 62,45% de participação na receita do mercado de produtos lácteos em 2025, enquanto o iogurte tem previsão de registrar o CAGR mais rápido de 5,73% até 2031.

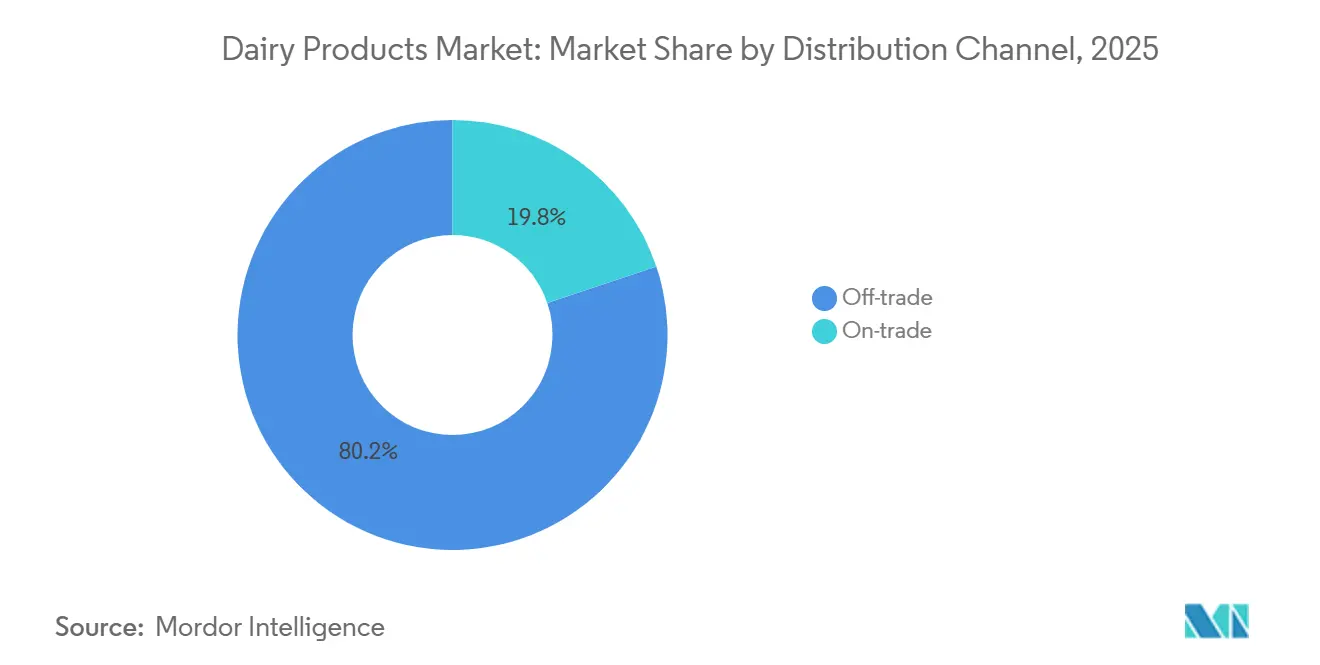

- Por canal de distribuição, os pontos de venda fora do local capturaram 80,17% do mercado de produtos lácteos em 2025; o consumo no local tem projeção de crescer a um CAGR de 5,81% até 2031.

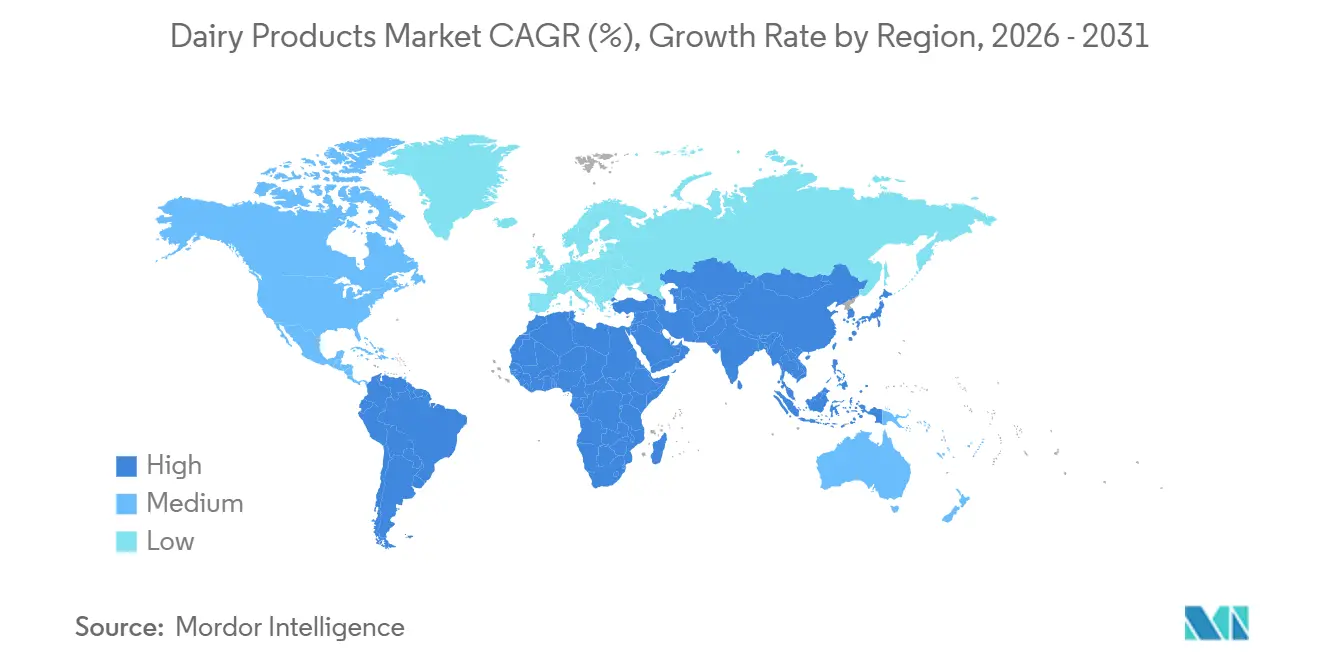

- Por geografia, a Á������-�ʲ���í�ھ����� respondeu por 36,72% do tamanho do mercado de produtos lácteos em 2025, enquanto a América do Norte está posicionada para o CAGR mais rápido de 6,16% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Produtos Lácteos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por laticínios probióticos e funcionais | +1.2% | Global, com América do Norte e Europa liderando aprovações regulatórias | ��é�徱�� prazo (2-4 anos) |

| Crescente disponibilidade de variantes lácteas para necessidades dietéticas | +0.9% | América do Norte, Europa, centros urbanos da Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Uso crescente de ingredientes lácteos em alimentos embalados | +0.8% | Global, particularmente América do Norte e Europa para nutrição esportiva e fórmula infantil | ��é�徱�� prazo (2-4 anos) |

| Apoio governamental ao desenvolvimento lácteo e à estabilidade do fornecimento | +0.7% | Í�Ի徱��, China, Estados Unidos, União Europeia | Longo prazo (≥ 4 anos) |

| Adoção crescente de opções lácteas sustentáveis e éticas | +0.5% | Europa, América do Norte, ���ܲ��ٰ�á������ | Longo prazo (≥ 4 anos) |

| Expansão de auxílios digestivos à lactose que apoiam o consumo de laticínios | +0.4% | Á������-�ʲ���í�ھ�����, América Latina, Oriente ��é�徱�� | Curto prazo (≤ 2 anos) |

| Fonte: ���������� | |||

Crescente demanda por laticínios probióticos e funcionais

Os consumidores no mercado de produtos lácteos estão cada vez mais focados em nutrição preventiva, especialmente para melhorar a saúde intestinal, manter o equilíbrio metabólico e fortalecer a imunidade. Essa mudança está transformando os produtos lácteos, que deixam de ser vistos como alimentos cotidianos básicos para serem reconhecidos como opções funcionais e voltadas para a saúde. Em março de 2024, a Administração de Alimentos e Medicamentos emitiu uma declaração de saúde qualificada afirmando que o consumo regular de iogurte, pelo menos 2 xícaras por semana, pode ajudar a reduzir o risco de desenvolver diabetes tipo 2[1]Fonte: Administração de Alimentos e Medicamentos, "A FDA Anuncia Declaração de Saúde Qualificada para Iogurte e Redução do Risco de Diabetes Tipo 2", fda.gov. Como resultado, os fabricantes estão reformulando seus produtos para incluir cepas probióticas clinicamente comprovadas e maior teor de proteínas, a fim de atrair consumidores preocupados com a saúde. Por exemplo, a Activia planeja lançar sua linha de iogurte Proactive em 2025, que contará com probióticos vivos, fibra prebiótica e níveis elevados de proteína. Essa inovação reflete como as marcas estão se adaptando para atender ao crescente interesse dos consumidores em produtos que apoiam a saúde digestiva e o bem-estar metabólico geral.

Crescente disponibilidade de variantes lácteas para necessidades dietéticas

A crescente disponibilidade de produtos lácteos no mercado de produtos lácteos desenvolvidos para necessidades dietéticas específicas está ampliando a base global de consumidores e impulsionando a demanda por opções especializadas de leite. Produtos como leite sem lactose, leite A2, leite de pasto e leite enriquecido com proteínas tornaram-se comuns em supermercados, oferecendo aos consumidores escolhas que atendem à saúde digestiva, preferências éticas e benefícios nutricionais específicos. Por exemplo, embora países como República Democrática do Congo, Vietnã e Coreia do Sul apresentem cerca de 1% de intolerância à lactose, de acordo com o World Population Review em 2025, a demanda por esses produtos lácteos especializados é mais influenciada por escolhas de estilo de vida, benefícios percebidos à saúde e qualidade premium do que por necessidade médica generalizada[2]Fonte: World Population Review, "Intolerância à Lactose por País 2025", worldpopulationreview.com. Em agosto de 2025, a Federação do Leite de Karnataka anunciou o lançamento de leite de búfala sem lactose sob sua marca Nandini até setembro de 2025. Isso marcou um passo significativo na Í�Ի徱��, combinando a riqueza tradicional do leite de búfala com a conveniência das opções sem lactose.

Apoio governamental ao desenvolvimento lácteo e à estabilidade do fornecimento

Os governos das principais regiões produtoras de laticínios no mercado de produtos lácteos estão investindo ativamente em iniciativas para impulsionar o desenvolvimento do setor e garantir uma cadeia de abastecimento estável. Na Í�Ի徱��, o governo alocou INR 2.790 crore para modernizar centros de coleta de leite em março de 2025, de acordo com o Escritório de Informações à Imprensa[3]Fonte: Escritório de Informações à Imprensa, "Gabinete aprova o Programa Nacional Revisado para o Desenvolvimento Lácteo (NPDD)", pib.gov.in. Esses esforços visam fortalecer os sistemas cooperativos de aquisição e minimizar as perdas pós-colheita, garantindo maior eficiência na cadeia de abastecimento. Da mesma forma, o �䲹�Բ���á comprometeu-se a implementar digestores de metano e sistemas de alimentação de precisão em setembro de 2025. Essas tecnologias não apenas melhoram a eficiência da produção leiteira, mas também se alinham com as metas climáticas do país ao reduzir as emissões de gases de efeito estufa. Na União Europeia, a Política Agrícola Comum agora vincula os pagamentos à preservação de pastagens. Essa abordagem apoia as cooperativas que compartilham recursos para assistência agronômica e conformidade com os padrões de sustentabilidade.

Adoção crescente de opções lácteas sustentáveis e éticas

Os consumidores no mercado de produtos lácteos estão priorizando cada vez mais a sustentabilidade ambiental e o bem-estar animal, levando os produtores de laticínios a implementar práticas mais ecológicas e éticas em suas operações. Há uma demanda crescente por produtos como laticínios de pasto, criados a pasto e certificados com baixo teor de carbono. Esses produtos são apoiados por sistemas de verificação transparentes que confirmam as práticas de pastejo, a origem da alimentação animal e os esforços para manter a biodiversidade nas fazendas. Para atender a metas climáticas mais rigorosas e atrair consumidores ambientalmente conscientes, as empresas estão investindo em energia renovável para as fazendas, tecnologias para reduzir o uso de água durante o processamento e métodos para diminuir as emissões de metano do rebanho. O abastecimento ético também está ganhando importância, com as cooperativas garantindo que os agricultores recebam uma compensação justa e que as cadeias de abastecimento permaneçam transparentes. Essas iniciativas não apenas constroem a confiança do consumidor, mas também ajudam as marcas a se posicionarem como opções premium e socialmente responsáveis no mercado de produtos lácteos.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente intolerância à lactose e sensibilidades lácteas | -0.8% | Á������-�ʲ���í�ھ�����, América Latina, África Subsaariana | Curto prazo (≤ 2 anos) |

| Alta volatilidade nos preços do leite cru | -0.6% | Global, com efeitos agudos na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Concorrência crescente de alternativas de origem vegetal | -0.5% | América do Norte, Europa, Á������-�ʲ���í�ھ����� urbana | ��é�徱�� prazo (2-4 anos) |

| Problemas frequentes de qualidade e adulteração | -0.3% | Í�Ի徱��, China, mercados emergentes na África e Sudeste Asiático | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Concorrência crescente de alternativas de origem vegetal

A crescente popularidade das alternativas de origem vegetal está representando um desafio significativo para o mercado de produtos lácteos. Em junho de 2025, a população vegana global foi estimada em aproximadamente 88 milhões, representando cerca de 1,1% da população mundial, de acordo com a Fundação Mundial dos Animais[4]Fonte: Fundação Mundial dos Animais, "Quantos Veganos Existem no Mundo em 2025? Últimas Estatísticas Veganas", worldanimalfoundation.org. Esse segmento demográfico em expansão no mercado de produtos lácteos está impulsionando o aumento da demanda por substitutos lácteos. Por exemplo, em outubro de 2024, a Maizly lançou um produto de leite de origem vegetal nos Estados Unidos, destacando como novos players estão intensificando a concorrência no segmento de laticínios no varejo. Opções de origem vegetal como leite de aveia e leite de amêndoa, que agora oferecem estabilidade de espuma e textura semelhantes aos laticínios tradicionais, estão ganhando popularidade em cafés e rotinas domésticas de café. Produtos de queijo híbridos, que combinam laticínios com ingredientes de origem vegetal, também estão atraindo consumidores flexitarianos ao oferecer as qualidades familiares de derretimento e elasticidade, com menor impacto ambiental.

Problemas frequentes de qualidade e adulteração

Problemas de qualidade e adulteração representam desafios significativos para o mercado de produtos lácteos, minando a confiança do consumidor e criando obstáculos tanto para as vendas domésticas quanto para as exportações. Um relatório do Times of India em agosto de 2024 destacou que quase 22% das amostras de leite e produtos lácteos testadas nas regiões de Punjab, Haryana e Himachal Pradesh entre 2021 e 2024 não atenderam aos padrões de segurança. Isso evidencia lacunas persistentes nas medidas de controle de qualidade. Incidentes anteriores, como a contaminação por melamina na China, continuam a impactar a confiança do consumidor, especialmente no segmento de fórmula infantil. Em resposta a essas preocupações, os produtores estão cada vez mais focados em aprimorar a rastreabilidade e realizar auditorias independentes. Além disso, riscos como a contaminação por aflatoxina proveniente de ração animal mofada e resíduos de antibióticos de tratamentos de mastite representam desafios significativos, especialmente ao exportar para países com regulamentações de segurança rigorosas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Crescimento do Iogurte Supera uma Base Madura de Leite

Em 2025, o leite respondeu por 62,45% da receita por tipo de produto no mercado de produtos lácteos, impulsionado por seu papel como alimento básico da dieta e sua versatilidade em bebidas, culinária e como ingrediente. O processamento em temperatura ultra-alta estendeu sua vida útil para 6 a 9 meses sem refrigeração, permitindo maior acesso em áreas rurais da Í�Ի徱�� e da África Subsaariana, onde a infraestrutura de cadeia de frio é limitada. O consumo per capita de leite fluido nos EUA estabilizou-se em 56 litros em 2025, revertendo uma década de declínio à medida que as opções sem lactose e orgânicas atraíram consumidores. As exportações de leite em pó da Nova Zelândia e da União Europeia atingiram 2,4 milhões de toneladas métricas, atendendo aos mercados de fórmula infantil, panificação e confeitaria na Ásia e no Oriente ��é�徱��. O leite condensado manteve demanda de nicho na América Latina e no Sudeste Asiático para sobremesas, enquanto o leite aromatizado (chocolate, morango e café) capturou 8% das vendas na América do Norte, com foco em crianças e adolescentes por meio de programas escolares.

O iogurte tem projeção de crescer a um CAGR de 5,73% até 2031 no mercado de produtos lácteos, o mais rápido entre todas as categorias de produtos, impulsionado por probióticos que abordam a saúde digestiva e a imunidade. O iogurte para beber, liderado por marcas como Yakult e Actimel da Danone, cresceu 21% na Á������-�ʲ���í�ھ����� em 2025, atraindo consumidores ocupados que buscam conveniência e benefícios para a saúde. O iogurte de colher expandiu-se com opções de estilo grego, skyr islandês e australiano, oferecendo 15 a 20 gramas de proteína por porção e se posicionando como uma alternativa de lanche mais saudável. Em 2025, a Europa registrou 340 novos SKUs de iogurte com ingredientes de origem vegetal, peptídeos de colágeno e fibras prebióticas para se destacar em um mercado saturado. As aprovações regulatórias para alegações de saúde de Lactobacillus e Bifidobacterium nos EUA e na UE apoiaram o marketing probiótico, permitindo preços premium e aumentando a lucratividade do iogurte, apesar dos volumes menores em comparação com o leite.

Por Canal de Distribuição: O Consumo Fora do Local Domina, mas o Consumo no Local Acelera

Em 2025, os canais fora do local responderam por 80,17% da receita de distribuição no mercado de produtos lácteos, refletindo a preferência dos consumidores por adquirir produtos lácteos durante as compras regulares de supermercado. Supermercados e hipermercados contribuíram com 52% das vendas fora do local ao oferecer produtos lácteos de marca própria com preços 15 a 20% inferiores aos das opções de marca, apoiados por parcerias com processadores regionais. As lojas de conveniência no ������ã�� e na Coreia do Sul expandiram as seções de laticínios refrigerados para 18% do espaço nas prateleiras, com iogurte em porção individual, leite aromatizado e lanches de queijo para compras por impulso. O varejo online capturou 7% das vendas fora do local, com plataformas como Amazon Fresh, Hema da Alibaba e Instacart oferecendo modelos de assinatura para leite e iogurte, reduzindo rupturas de estoque e incentivando compras recorrentes. Varejistas especializados, como mercearias orgânicas e lojas de alimentos naturais, garantiram 4% da receita ao vender produtos premium como manteiga de pasto, queijo artesanal e leite A2, que comandavam preços 30 a 50% superiores às opções padrão.

Os canais de consumo no local têm projeção de crescer a um CAGR de 5,81% até 2031 no mercado de produtos lácteos, impulsionados pela inovação no setor de alimentação fora do lar e pela expansão das ofertas à base de laticínios em redes de café. Em 2025, os restaurantes de serviço rápido na América do Norte aumentaram o uso de queijo em hambúrgueres e sanduíches para atender às demandas por rótulos limpos. Redes de café como Starbucks e Costa Coffee introduziram opções premium, incluindo leite de aveia, leite sem lactose e leite integral orgânico, adicionando sobretaxas de USD 0,50 a 0,80 para aumentar a receita enquanto atendem às preferências dietéticas. Restaurantes de serviço completo na Europa destacaram queijo e manteiga por meio de apresentações à mesa e tábuas de queijo selecionadas, posicionando os laticínios como uma oferta premium para justificar preços mais elevados. Os serviços de alimentação institucional, incluindo hospitais, escolas e refeitórios corporativos, adotaram embalagens de laticínios em porções controladas em 2025, com copos de iogurte individuais e fatias de queijo embaladas individualmente ganhando popularidade por reduzir o desperdício e garantir a segurança alimentar.

Análise Geográfica

Em 2025, a Á������-�ʲ���í�ھ����� liderou o mercado global de laticínios, contribuindo com 36,72% da receita global. China e Í�Ի徱�� foram players-chave, produzindo 480 milhões de toneladas métricas e 210 milhões de toneladas métricas de leite, respectivamente, respondendo por 52% da produção da região. O Ministério da Agricultura e Assuntos Rurais da China lançou um plano de revitalização do setor leiteiro em fevereiro de 2025, com o objetivo de mecanizar 70% das fazendas leiteiras até 2028 e subsidiar importações de genética Holstein para aumentar a produtividade do rebanho. A Í�Ի徱�� expandiu a Operação Flood 4.0, instalando 2.400 resfriadores de leite a granel em Uttar Pradesh e Rajasthan, reduzindo as perdas pós-colheita em 18% e conectando pequenos agricultores às redes organizadas de aquisição. O aumento da renda, a urbanização e as tendências alimentares ocidentais, impulsionadas por redes multinacionais de serviço rápido, aumentaram o consumo de laticínios na ���Ի�Dz�é������ e na �ղ�����â�Ի徱��, tornando-os mercados de produtos lácteos de alto crescimento.

No mercado de produtos lácteos, a América do Norte tem projeção de crescer a um CAGR de 6,16% até 2031, o mais rápido entre todas as regiões. O programa de Cobertura de Margem Láctea do Departamento de Agricultura dos Estados Unidos estabilizou os preços do leite cru e incentivou investimentos em produtos de valor agregado. Em 2025, os EUA produziram 102 milhões de toneladas métricas de leite, com Wisconsin, Califórnia e Idaho contribuindo com 48% do total. As vendas de laticínios orgânicos atingiram USD 8,2 bilhões, representando 6% da receita total, impulsionadas pela demanda dos consumidores por produtos livres de antibióticos e criados a pasto, certificados pelo Programa Nacional Orgânico do Departamento de Agricultura dos Estados Unidos. No �䲹�Բ���á, a Comissão Canadense de �����پ���í�Ծ��Dz� manteve preços estáveis na porteira da fazenda por meio de cotas de produção, protegendo os processadores das pressões sobre as margens observadas em mercados desregulamentados.

O setor leiteiro da Europa enfrentou desafios decorrentes da estratégia Do Prado ao Prato do Pacto Ecológico Europeu, que visa 25% de agricultura orgânica até 2030 e exige reduções nas emissões de metano, requerendo melhorias no manejo de ração e esterco. Alemanha, �������ç�� e Países Baixos produziram 68 milhões de toneladas métricas de leite em 2025, apoiados por cooperativas como FrieslandCampina e Arla Foods, que ajudaram pequenos agricultores a escalar o processamento e a comercialização. A União Europeia exportou 1,1 milhão de toneladas métricas de queijo e 780.000 toneladas métricas de leite em pó, principalmente para China, ������ã�� e Oriente ��é�徱��, aproveitando certificações premium como a Denominação de Origem Protegida para produtos como o Parmigiano-Reggiano. O Oriente ��é�徱�� e a África permaneceram importadores líquidos, com as nações do Conselho de Cooperação do Golfo investindo em infraestrutura de cadeia de frio para reduzir a deterioração. A ������é������ atraiu investimentos estrangeiros da Danone e da FrieslandCampina para expandir a capacidade de processamento local.

Cenário Competitivo

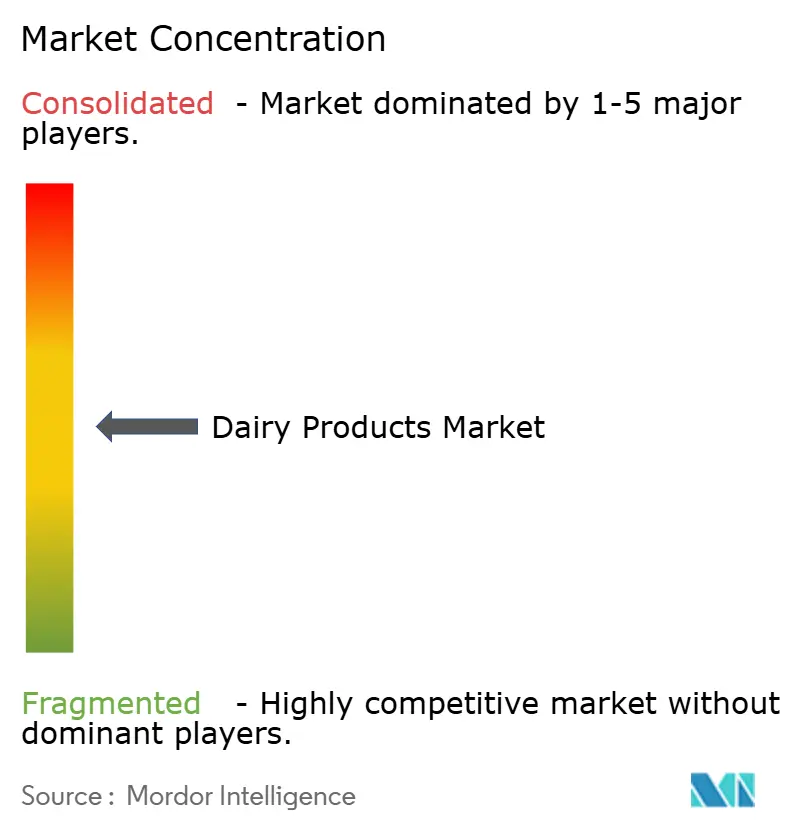

O mercado de produtos lácteos é moderadamente fragmentado, com concorrência de corporações multinacionais e cooperativas regionais. No mercado de produtos lácteos, empresas como Nestlé SA, Danone SA e Groupe Lactalis utilizam seu forte marketing, Pesquisa e Desenvolvimento e cadeias de abastecimento globais para manter vantagem competitiva. Cooperativas regionais como GCMMF, Fonterra e Dairy Farmers of America focam em sua presença local e modelos de propriedade dos agricultores para construir confiança. Para atender às mudanças nas preferências dos consumidores, as empresas estão priorizando produtos de alto valor, como proteína de soro de leite, alternativas lácteas por fermentação de precisão e misturas híbridas. Por exemplo, a Arla Foods fortaleceu seu portfólio de nutrição esportiva e fórmula infantil ao adquirir a Volac Whey Nutrition, enquanto a Leprino Foods fez parceria com a Fooditive para desenvolver caseína sem origem animal, refletindo o foco do setor de produtos lácteos em inovação e sustentabilidade.

A sustentabilidade e as tecnologias avançadas estão se tornando diferenciais-chave no mercado de produtos lácteos. As empresas que adotam o pastejo regenerativo e aproveitam os créditos de carbono ganham vantagem competitiva à medida que os varejistas exigem menores emissões na cadeia de abastecimento. Os grandes players utilizam inteligência artificial para otimizar a coleta de leite e prever tendências de preços, enquanto os pequenos agricultores na Ásia e na África adotam ferramentas móveis para reduzir perdas e melhorar a eficiência. Inovações como encapsulamento de probióticos resistentes à digestão, enzimas de lactase estáveis em prateleira e embalagens recicláveis destacam o duplo foco do setor em nutrição e impacto ambiental.

Entrar no mercado de laticínios é desafiador devido aos altos custos de instalações de processamento, logística de cadeia de frio e regulamentações rigorosas de segurança alimentar. No entanto, a fermentação de precisão está perturbando a produção leiteira tradicional. Startups como a Remilk, com proteína de soro de leite sem origem animal aprovada pela Administração de Alimentos e Medicamentos, estão criando oportunidades ao eliminar a necessidade de vacas na produção. As empresas lácteas estabelecidas estão investindo ou fazendo parcerias com essas startups para compartilhar o potencial de crescimento enquanto minimizam os riscos. Essa abordagem ajuda os players tradicionais a permanecerem competitivos e a se adaptarem às demandas e tecnologias dos consumidores em evolução.

Líderes do Setor de Produtos Lácteos

Danone SA

Nestlé SA

Dairy Farmers of America

Fonterra Co-operative Group

Groupe Lactalis

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Country Delight lançou um novo produto de leite de vaca com alto teor de proteína para atender à crescente demanda da Í�Ի徱�� por melhor nutrição diária. Este produto contém o dobro de proteína do leite comum, com o objetivo de atender aos consumidores preocupados com a saúde que buscam melhores opções dietéticas.

- Agosto de 2025: A Danone lançou a bebida de iogurte Oikos, especificamente desenvolvida para usuários de agonistas do receptor GLP-1. Esta introdução de produto destaca o compromisso estratégico da empresa em atender às necessidades nutricionais de indivíduos que utilizam esses medicamentos, frequentemente prescritos para o controle do diabetes e a promoção da perda de peso.

- Junho de 2025: A Yogurt Factory anunciou seus planos de expansão para o mercado indiano por meio de uma colaboração estratégica com a FranGlobal, a divisão de negócios internacionais da Franchise India.

- Março de 2025: A Paras Dairy, operada pela VRS Foods Limited, é um nome de destaque no setor leiteiro da Í�Ի徱��. Durante a exposição Aahar 2025, a empresa lançou sua marca premium de queijo, Galacia. Esta introdução marca um esforço estratégico para atender à crescente demanda por produtos de queijo de alta qualidade no mercado indiano.

Escopo do Relatório Global do Mercado de Produtos Lácteos

O mercado de produtos lácteos é segmentado por Tipo de Produto, Canal de Distribuição e Geografia. Com base no Tipo de Produto, o mercado é segmentado em manteiga, queijo, creme, sobremesas lácteas, leite, iogurte, bebidas de leite azedo e outros. Com base no canal de distribuição, o mercado estudado é segmentado em consumo no local e fora do local. Com base na geografia, o mercado estudado é segmentado em América do Norte, América do Sul, Europa, Á������-�ʲ���í�ھ����� e Oriente ��é�徱�� e África.

| Manteiga | Manteiga com Sal | |

| Manteiga sem Sal | ||

| Queijo | Queijo Natural | Cheddar |

| Cottage | ||

| Feta | ||

| �ʲ��������ã�� | ||

| Outros | ||

| Queijo Processado | ||

| Creme | Creme Fresco | |

| Creme de Cozinha | ||

| Creme de Chantilly | ||

| Outros | ||

| Sobremesas Lácteas | Sorvete | |

| Cheesecakes | ||

| Sobremesas Congeladas | ||

| Outros | ||

| Leite | Leite Condensado | |

| Leite Aromatizado | ||

| Leite Fresco | ||

| Leite UHT (Leite de Temperatura Ultra-Alta) | ||

| Leite em Pó | ||

| Outros | ||

| Iogurte | Para Beber | |

| De Colher | ||

| Bebidas de Leite Azedo | ||

| Outros | ||

| Consumo no Local | |

| Consumo Fora do Local | Lojas de Conveniência |

| Varejistas Especializados | |

| Supermercados/Hipermercados | |

| Varejo Online | |

| Outros |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| ��������� | |

| �������� | |

| Espanha | |

| Países Baixos | |

| �ʴDZ�ô�Ծ��� | |

| ����������� | |

| ��������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| ���ܲ��ٰ�á������ | |

| ���Ի�Dz�é������ | |

| Coreia do Sul | |

| �ղ�����â�Ի徱�� | |

| Singapura | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| ��DZ������� | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente ��é�徱�� e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| ����������� | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente ��é�徱�� e África |

| Tipo de Produto | Manteiga | Manteiga com Sal | |

| Manteiga sem Sal | |||

| Queijo | Queijo Natural | Cheddar | |

| Cottage | |||

| Feta | |||

| �ʲ��������ã�� | |||

| Outros | |||

| Queijo Processado | |||

| Creme | Creme Fresco | ||

| Creme de Cozinha | |||

| Creme de Chantilly | |||

| Outros | |||

| Sobremesas Lácteas | Sorvete | ||

| Cheesecakes | |||

| Sobremesas Congeladas | |||

| Outros | |||

| Leite | Leite Condensado | ||

| Leite Aromatizado | |||

| Leite Fresco | |||

| Leite UHT (Leite de Temperatura Ultra-Alta) | |||

| Leite em Pó | |||

| Outros | |||

| Iogurte | Para Beber | ||

| De Colher | |||

| Bebidas de Leite Azedo | |||

| Outros | |||

| Canal de Distribuição | Consumo no Local | ||

| Consumo Fora do Local | Lojas de Conveniência | ||

| Varejistas Especializados | |||

| Supermercados/Hipermercados | |||

| Varejo Online | |||

| Outros | |||

| Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| Restante da América do Norte | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| ��������� | |||

| �������� | |||

| Espanha | |||

| Países Baixos | |||

| �ʴDZ�ô�Ծ��� | |||

| ����������� | |||

| ��������� | |||

| Restante da Europa | |||

| Á������-�ʲ���í�ھ����� | China | ||

| Í�Ի徱�� | |||

| ������� | |||

| ���ܲ��ٰ�á������ | |||

| ���Ի�Dz�é������ | |||

| Coreia do Sul | |||

| �ղ�����â�Ի徱�� | |||

| Singapura | |||

| Restante da Á������-�ʲ���í�ھ����� | |||

| América do Sul | Brasil | ||

| Argentina | |||

| ��DZ������� | |||

| Chile | |||

| Peru | |||

| Restante da América do Sul | |||

| Oriente ��é�徱�� e África | África do Sul | ||

| Arábia Saudita | |||

| Emirados Árabes Unidos | |||

| ����������� | |||

| Egito | |||

| Marrocos | |||

| Turquia | |||

| Restante do Oriente ��é�徱�� e África | |||

�ٱ�ھ��Ծ�çã�� de mercado

- Manteiga - A manteiga é uma emulsão sólida de cor amarela a branca, composta de glóbulos de gordura, água e sais inorgânicos, produzida pelo batimento do creme do leite de vaca

- �����پ���í�Ծ��Dz� - Os produtos lácteos incluem o leite e todos os alimentos derivados do leite, incluindo manteiga, queijo, sorvete, iogurte e leite condensado e em pó.

- Sobremesas Congeladas - Sobremesa láctea congelada significa e inclui produtos contendo leite ou creme e outros ingredientes que são congelados ou semi-congelados antes do consumo, como leite gelado ou sherbet, incluindo sobremesas lácteas congeladas para fins dietéticos especiais, e sorbet

- Bebidas de Leite Azedo - O leite azedo é um leite espesso e coalhado, com sabor ácido, obtido pela fermentação do leite. Bebidas de leite azedo como kefir, laban e leitelho foram consideradas no estudo

| Palavra-chave | �ٱ�ھ��Ծ�çã�� |

|---|---|

| Manteiga Fermentada | A manteiga fermentada é preparada submetendo a manteiga crua a um processamento químico, ao qual foram adicionados determinados emulsificantes e ingredientes externos. |

| Manteiga Não Fermentada | Este tipo de manteiga é aquela que não foi processada de nenhuma forma |

| Queijo Natural | O tipo de queijo em sua forma mais natural. É feito a partir de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitas formas diferentes de ingredientes. A fabricação do queijo processado envolve o derretimento do queijo natural, sua emulsificação e a adição de conservantes e outros ingredientes ou corantes artificiais. |

| Creme Simples | O creme simples contém cerca de 18% de gordura. É uma camada única de creme que aparece sobre o leite fervido. |

| Creme Duplo | O creme duplo contém 48% de gordura, mais do que o dobro da quantidade de gordura do creme simples. É mais pesado e espesso do que o creme simples |

| Creme de Chantilly | Este tem um percentual de gordura muito mais elevado do que o creme simples (36%). Utilizado para cobrir bolos, tortas e pudins e como espessante para molhos, sopas e recheios. |

| Sobremesas Congeladas | Sobremesas destinadas a serem consumidas congeladas. Ex.: sherbets, sorbets, iogurtes congelados |

| Leite UHT (Leite de Temperatura Ultra-Alta) | Leite aquecido a uma temperatura muito elevada. O processamento de leite em temperatura ultra-alta envolve o aquecimento por 1 a 8 segundos a 135–154°C, o que elimina o microrganismo patogênico formador de esporos, resultando em um produto com vida útil de vários meses. |

| Manteiga não láctea/Manteiga de origem vegetal | Manteiga feita a partir de óleo de origem vegetal, como coco, palma, etc. |

| Iogurte não lácteo | Iogurte tipicamente feito a partir de nozes, como amêndoas, castanhas de caju, cocos, e também de outros alimentos como soja, banana-da-terra, aveia e ervilhas |

| Consumo no Local | Refere-se a restaurantes, redes de serviço rápido e bares. |

| Consumo Fora do Local | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos da �������ç��. É um queijo macio, levemente quebradiço, maturado por mofo, com casca florida, produzido na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semi-vegetariana, centrada em alimentos de origem vegetal com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar presente no leite. Ela causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Cream Cheese | O cream cheese é um queijo fresco macio e cremoso com sabor levemente ácido, feito de leite e creme. |

| Sorbets | O sorbet é uma sobremesa congelada feita com gelo combinado com suco de frutas, purê de frutas ou outros ingredientes, como vinho, licor ou mel. |

| Sherbet | O sherbet é uma sobremesa congelada adoçada feita com frutas e algum tipo de produto lácteo, como leite ou creme. |

| Estável em prateleira | Alimentos que podem ser armazenados com segurança em temperatura ambiente, ou "na prateleira", por pelo menos um ano e não precisam ser cozidos ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta na Loja é o processo na gestão da cadeia de abastecimento pelo qual o produto é entregue diretamente da planta de fabricação ao varejista. |

| OU Kosher | A Orthodox Union Kosher é uma agência de certificação kosher sediada na cidade de Nova York. |

| Gelato | O gelato é uma sobremesa cremosa congelada feita com leite, creme de leite e açúcar. |

| Vacas Alimentadas com Pasto | As vacas alimentadas com pasto têm permissão para pastar em campos, onde se alimentam de uma variedade de gramíneas e trevo. |

Metodologia de Pesquisa

A ���������� segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura