Tamanho e Participação do Mercado de Corticosteroides

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.2 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.27% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Corticosteroides por ����������

O tamanho do mercado de corticosteroides deve crescer de USD 5,89 bilhões em 2025 para USD 6,20 bilhões em 2026 e está previsto para atingir USD 8,02 bilhões até 2031 a um CAGR de 5,27% no período 2026-2031. A demanda está aumentando à medida que diretrizes clínicas revisadas elevam as terapias inaladas ao status de primeira linha, enquanto os reguladores agilizam formulações orais e parenterais mais seguras. Inaladores digitais, moduladores seletivos do receptor de glicocorticoide e produtos combinados estão ampliando a utilidade terapêutica. O comportamento competitivo está se deslocando para a gestão do ciclo de vida antes dos iminentes vencimentos de patentes, e os fabricantes estão localizando a produção para atender à pressão de preços. A Á������-�ʲ���í�ھ�����, liderada pela convergência regulatória e pela liberalização de produtos de venda livre, é a região de crescimento mais rápido, enquanto a América do Norte continua gerando a maior receita.

Principais Conclusões do Relatório

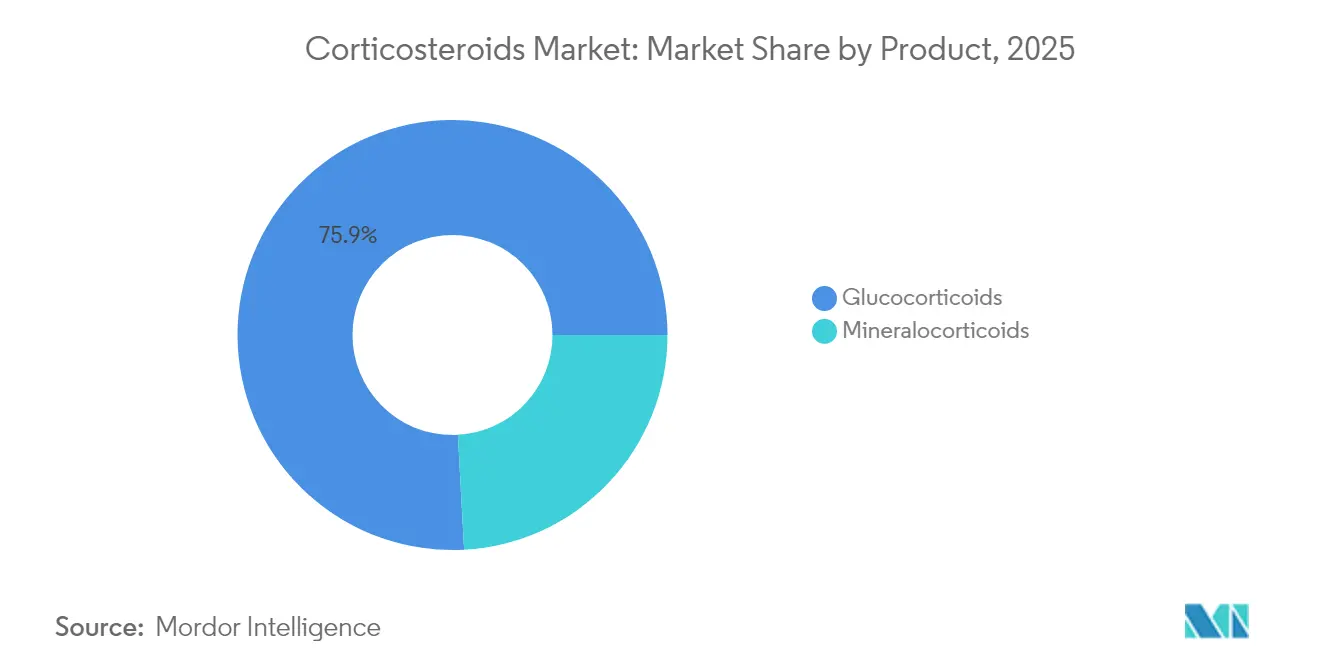

- Por produto, os glicocorticoides detinham 75,86% da participação do mercado de corticosteroides em 2025; os mineralocorticoides devem avançar a um CAGR de 6,02% até 2031.

- Por via de administração, os esteroides inalados comandavam 38,47% da participação de receita em 2025; as formas sistêmicas e parenterais estão previstas para expandir a um CAGR de 6,05% até 2031.

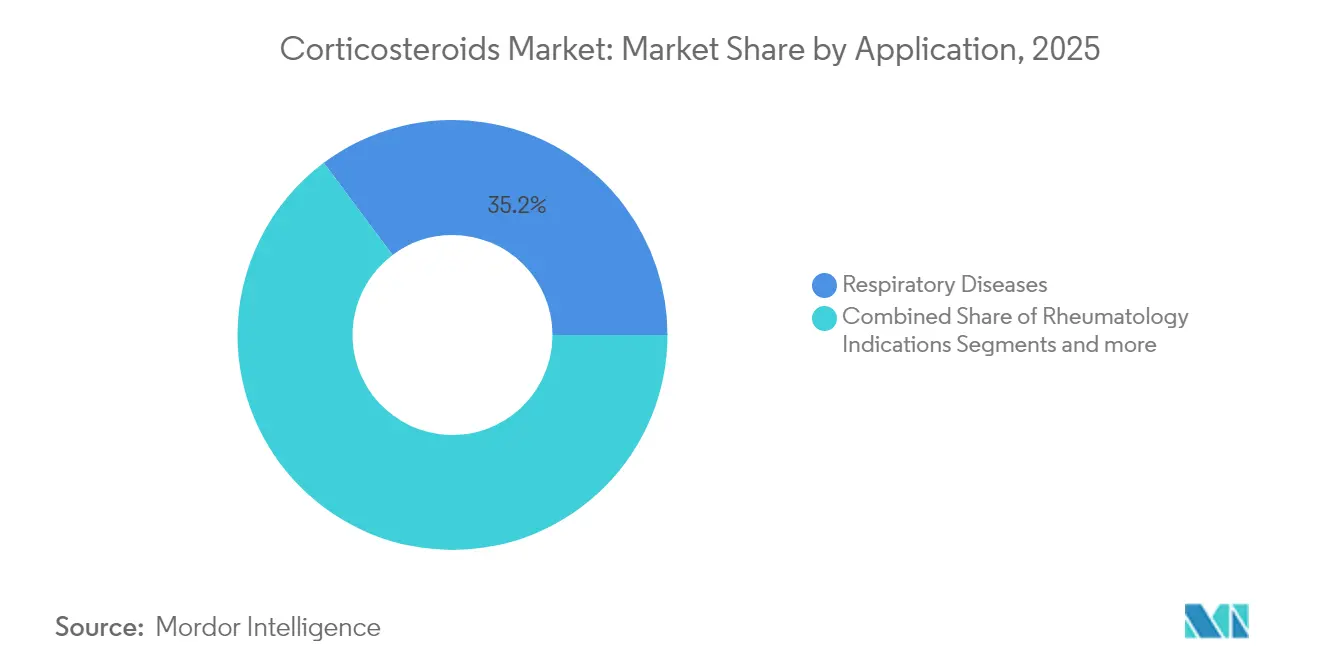

- Por aplicação, as doenças respiratórias representavam 35,22% da participação do tamanho do mercado de corticosteroides em 2025, enquanto as indicações de reumatologia estão crescendo a um CAGR de 6,13% até 2031.

- Por canal de distribuição, as farmácias hospitalares lideravam com 54,10% de participação em 2025; as farmácias online estão projetadas para crescer a um CAGR de 6,22% até 2031.

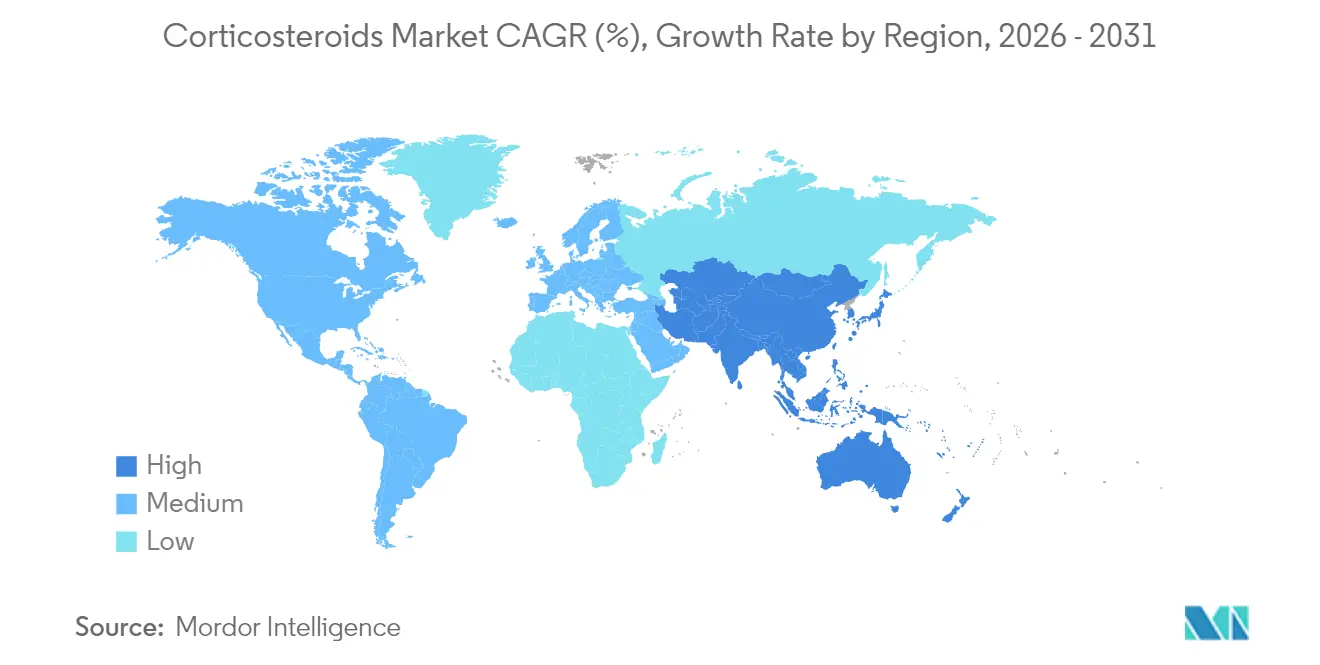

- Por geografia, a Á������-�ʲ���í�ھ����� é a região de crescimento mais rápido com CAGR de 6,34%; a América do Norte permaneceu como a maior contribuinte de receita com 39,98% de participação em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Corticosteroides

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da população idosa e doenças crônicas | +1.2% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Prevalência crescente de doenças autoimunes e inflamatórias | +0.9% | Global, com maior impacto em mercados desenvolvidos | ��é�徱�� prazo (2-4 anos) |

| Uso crescente de corticosteroides inalados em diretrizes atualizadas de asma/DPOC | +1.1% | Global, com adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Maior disponibilidade de venda livre de esteroides tópicos de baixa potência em mercados emergentes | +0.8% | APAC, América Latina, Oriente ��é�徱�� e África | ��é�徱�� prazo (2-4 anos) |

| Desenvolvimento de moduladores seletivos do receptor de glicocorticoide (SEGRMs) | +0.7% | América do Norte e Europa inicialmente, expansão global | Longo prazo (≥ 4 anos) |

| Dispositivos digitais/conectados de administração de medicamentos melhorando a adesão | +0.6% | América do Norte e Europa, expandindo para APAC | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Crescimento da População Idosa e Doenças Crônicas

O envelhecimento populacional está elevando a carga de casos inflamatórios crônicos, promovendo intervenção esteroidiana mais precoce e janelas de tratamento mais longas. Atualizações de cuidados intensivos listam corticosteroides para choque séptico e SDRA, ampliando o uso sistêmico [1]Chaudhuri, Dipayan, "Atualização Focada de 2024: Diretrizes sobre o Uso de Corticosteroides em Sepse, Síndrome do Desconforto Respiratório Agudo e Pneumonia Adquirida na Comunidade," Critical Care Medicine, journals.lww.com. Os sistemas de saúde também estão apoiando parcerias de pesquisa poupadora de esteroides que visam à redução da toxicidade. A tendência combinada sustenta a demanda de base enquanto abre nichos para versões de baixa dose e liberação prolongada que mantêm a eficácia, mas reduzem os eventos adversos.

Prevalência Crescente de Doenças Autoimunes e Inflamatórias

A incidência de doenças autoimunes está aumentando, impulsionando vias de cuidado personalizadas e multidisciplinares. Declarações de consenso agora defendem regimes de glicocorticoides personalizados e combinações de biológicos para doenças impulsionadas por eosinófilos, apoiando a poupança de corticosteroides, mas ainda dependendo de esteroides de base [2]Al-Moamary, "A iniciativa saudita para asma – atualização de 2024: Diretrizes para o diagnóstico e manejo da asma em adultos e crianças," Annals of thoracic Medicine, journals.lww.com. Dados de terapias combinadas de alívio mostram exacerbações marcadamente menores, reforçando o posicionamento dos esteroides inalados. O reconhecimento expandido das vias inflamatórias em novas doenças está ampliando as populações endereçáveis.

Uso Crescente de Corticosteroides Inalados em Diretrizes Atualizadas de Asma/DPOC

As sociedades respiratórias dos Estados Unidos, �䲹�Բ���á e Europa abandonaram os regimes exclusivos de SABA, instalando inaladores de corticosteroide inalado/formoterol como terapia inicial [3]British Thoracic Society (BTS), "Diretriz conjunta BTS/NICE/SIGN sobre asma: diagnóstico, monitoramento e manejo crônico da asma (novembro de 2024) - resumo das recomendações," Thorax, thorax.bmj.com. A terapia tripla em inalador único recebe preferência para DPOC de alto risco, impulsionando a adoção de inaladores multimedicamentos. Complementos de saúde digital demonstram melhor adesão e melhores pontuações no Teste de Controle da Asma, ampliando a demanda por dispositivos de corticosteroide inalado conectados.

Maior Disponibilidade de Venda Livre de Esteroides Tópicos de Baixa Potência em Mercados Emergentes

Os reguladores de mercados emergentes estão aprovando mudanças de prescrição para venda livre de corticosteroides tópicos leves sob novos marcos regulatórios de medicamentos sem prescrição. Pesquisas de automedicação no Golfo mostram o uso de esteroides tópicos sem orientação ultrapassando 40%, destacando tanto o potencial de crescimento do mercado quanto as necessidades de gestão responsável. Multinacionais e empresas locais de genéricos estão acelerando o lançamento de produtos acessíveis enquanto os governos avaliam os requisitos de rotulagem de uso seguro.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão governamental sobre preços e erosão por genéricos | -1.4% | Global, com maior impacto na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Eventos adversos do uso prolongado de corticosteroides | -0.8% | Global, com foco regulatório em mercados desenvolvidos | ��é�徱�� prazo (2-4 anos) |

| Escrutínio regulatório rigoroso para novas formulações | -0.6% | América do Norte e Europa principalmente, expandindo globalmente | ��é�徱�� prazo (2-4 anos) |

| Biológicos e inibidores de JAK como alternativas poupadoras de esteroides | -0.9% | Global, com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Pressão Governamental sobre Preços e Erosão por Genéricos

Esquemas de precificação negociada de medicamentos nos Estados Unidos e negociações agressivas de reembolso na China estão comprimindo as margens de marcas. Principais inaladores e marcas tópicas enfrentam perda de exclusividade em 2025, convidando genéricos de baixo custo que rapidamente canibalizam a participação. As empresas antecipam aumentos de preços e alteram estruturas de rebates, mas essas alavancas oferecem apenas alívio de curto prazo.

Eventos Adversos do Uso Prolongado de Corticosteroides

A exposição sistêmica de longo prazo está associada à insuficiência adrenal e complicações metabólicas, levando os redatores de diretrizes a reduzir as janelas de dosagem e promover terapias alternativas. Os reguladores sinalizam avisos de segurança, resultando em planos de gestão de risco mais intensivos. Os fabricantes estão direcionando a P&D para moduladores seletivos de receptor e sistemas de administração direcionada que reduzem a carga sistêmica, mas os órgãos de reembolso exigem evidências claras de segurança-benefício antes de conceder preços premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Glicocorticoides Dominam por Meio da Inovação

Os glicocorticoides detinham 75,86% da receita de 2025, sustentados por avanços contínuos em tecnologias de administração e química seletiva de receptor. O tamanho do mercado de corticosteroides atribuído aos glicocorticoides foi de USD 4,47 bilhões em 2025, e o segmento está projetado para crescer a um CAGR de 5,19%. A alta familiaridade clínica e a ampla cobertura de rótulo protegem a receita mesmo com a incursão de biológicos em algumas indicações. Os mineralocorticoides, embora pequenos em valor, superarão a um CAGR de 6,02% à medida que produtos como a finerenona demonstram benefício cardio-renal.

Os dados de pipeline apontam para moduladores seletivos de próxima geração e carreadores de nanopartículas que visam manter a potência anti-inflamatória, mas diminuir os perfis adversos. Aprovações como a crinecerfont para hiperplasia adrenal congênita ilustram estratégias combinadas que reduzem a dose de glicocorticoide sem perder o controle da doença. Expansões de capacidade na Coreia do Sul e na Irlanda sinalizam prontidão para atender ao crescimento de volume esperado.

Por Via de Administração: Formas Sistêmicas Aceleram o Crescimento

As terapias inaladas capturaram 38,47% de participação em 2025 e permanecem essenciais devido às diretrizes respiratórias atualizadas. No entanto, os produtos sistêmicos e parenterais registrarão um CAGR mais rápido de 6,05% à medida que os protocolos de cuidados intensivos se ampliam e os injetáveis de liberação prolongada prolongam os intervalos de dosagem. Esta fatia do mercado de corticosteroides está prevista para adicionar mais de USD 650 milhões até 2031.

Melhorias de engenharia estão impulsionando essa tendência. Injeções intra-articulares de liberação prolongada proporcionam alívio da dor por osteoartrite por meses, enquanto geradores de nano-aerossol reduzem o tamanho das partículas para deposição pulmonar mais profunda. Plataformas nasais, oftálmicas e tópicas também estão adotando matrizes de gel in situ para prolongar o tempo de residência na mucosa e reduzir a frequência de dosagem.

Por Aplicação: Indicações de Reumatologia Impulsionam o Crescimento

As condições respiratórias representavam 35,22% da demanda de 2025, mas a reumatologia crescerá mais rapidamente a um CAGR de 6,13% até 2031. Regimes combinados que associam corticosteroides em baixa dose a medicamentos antirreumáticos modificadores da doença estão sendo calibrados para minimizar a carga sistêmica. Os usos renais, dermatológicos e endócrinos mantêm volume estável, e novas aprovações de medicamentos órfãos em distúrbios adrenais e eosinofílicos estão elevando gradualmente o número total de casos.

A adoção antecipada de adjuvantes poupadores de corticosteroides não diminui a relevância do mercado; ao contrário, impulsiona a inovação em direção a moléculas seletivas de receptor e direcionadas a tecidos. A suspensão oral de budesonida recebendo aprovação inédita para esofagite eosinofílica demonstra a expansão contínua para nichos de gastroenterologia.

Por Canal de Distribuição: Farmácias Online Reformulam o Acesso

As farmácias hospitalares responderam por 54,10% do faturamento em 2025, dado seu controle sobre injetáveis sistêmicos e protocolos de cuidados intensivos. No entanto, os canais online registrarão um CAGR de 6,22%, sustentados pela vinculação de prescrição digital e entrega em domicílio que se adequa aos regimes de manutenção crônica. O tamanho do mercado de corticosteroides que flui pelos canais de comércio eletrônico deve ultrapassar USD 1,21 bilhão até 2031.

Regras nacionais que permitem e-prescrição e teleconsulta em mercados como Vietnã, Í�Ի徱�� e Brasil catalisam essa transição. Os serviços de farmácia especializada apoiam ainda mais os esquemas de dosagem complexos, enquanto a expansão da prescrição por farmacêuticos melhora o acesso comunitário onde a densidade de médicos é baixa.

Análise Geográfica

A América do Norte manteve a maior participação de receita em 39,98% em 2025, sustentada pela alta penetração de diagnóstico e tratamento, cobertura abrangente de seguros e rápida adoção de novas formulações. O tamanho do mercado de corticosteroides na região atingiu USD 2,36 bilhões em 2025. As reformas de preços sob a Lei de Redução da Inflação estão comprimindo as margens, mas as grandes bases de usuários instaladas e o alinhamento com as diretrizes clínicas sustentam o volume.

A Á������-�ʲ���í�ھ����� é o território de crescimento mais rápido, registrando um CAGR de 6,34% à medida que os reguladores simplificam o registro de medicamentos e ampliam o acesso de venda livre. Os produtores domésticos estão vencendo licitações nacionais após cortes agressivos de preços, mas as multinacionais reforçam a competitividade localizando a fabricação e lançando inaladores conectados que abordam a adesão. Os painéis clínicos regionais agora endossam a budesonida nebulizada em ambientes respiratórios estáveis e agudos, reforçando a demanda.

A Europa segue um crescimento estável de dígito médio único. A harmonização da Agência Europeia de Medicamentos permite lançamentos transfronteiriços que reduzem o tempo de entrada no mercado para formulações de nicho. A cultura de medicina baseada em evidências acelera a adoção de moduladores seletivos de receptor e combinações poupadoras de esteroides. A Europa Oriental, com gastos crescentes em saúde, oferece potencial incremental. A América Latina e o Oriente ��é�徱�� & África registram ganhos moderados à medida que a infraestrutura e o reembolso se expandem, embora as barreiras de acessibilidade ainda limitem o acesso a esteroides inalados em ambientes de baixa renda.

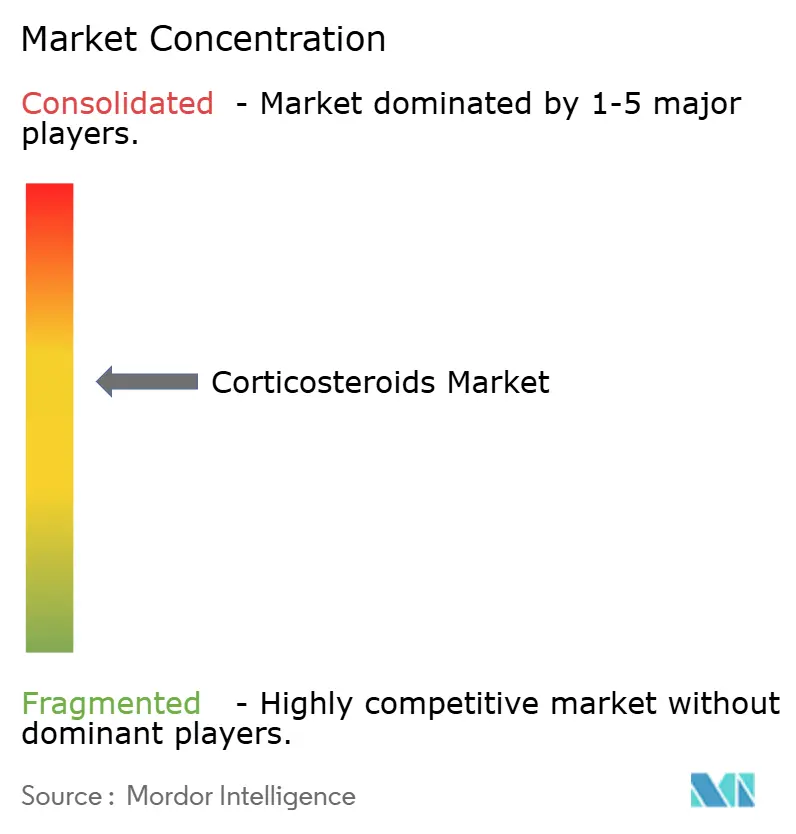

Cenário Competitivo

A concorrência permanece moderada com tendências de consolidação se intensificando. A fusão Mallinckrodt–Endo combina genéricos, injetáveis estéreis e marcas especializadas, criando escala em portfólios respiratórios e autoimunes. As empresas líderes priorizam extensões do ciclo de vida — seringas pré-preenchidas, extensões de linha e inaladores digitais — para defender a participação antes dos vencimentos de patentes. Moduladores seletivos de receptor, como o relacorilant, avançam por programas de Fase III em doenças oncológicas e endócrinas, apontando para nichos diferenciados e com preços premium.

A integração de saúde digital está emergindo como um ponto-chave de diferenciação. Inaladores conectados rastreiam a adesão e transmitem dados aos médicos, enquanto alertas móveis reduzem erros. Formulações pediátricas e para doenças órfãs oferecem espaço em branco para inovadores menores; a aquisição de implantes de esteroides oculares pela ANI demonstra a estratégia de portfólio por aquisições complementares. A capacidade de fabricação é crítica, pois as licitações com controle de preços favorecem fornecedores de baixo custo, mas com qualidade assegurada. As empresas estão investindo em fábricas estéreis de fluxo contínuo e alta potência para garantir conformidade regulatória e eficiência de custos.

Os vencimentos de propriedade intelectual em 2025 para várias marcas inaladas e tópicas convidam uma onda de genéricos. Os players estabelecidos buscam acordos de volume com organizações de compras em grupo para compensar a queda no preço unitário. Os biossimilares em categorias adjacentes de imunologia estabelecem precedentes de preços que podem se estender para adjuvantes biológicos de corticosteroides sistêmicos, intensificando a pressão de margem a longo prazo.

Líderes do Setor de Corticosteroides

Pfizer Inc.

Novartis

GSK

Merck

AstraZeneca

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Amneal Pharmaceuticals obteve aprovação da FDA para a suspensão oftálmica de acetato de prednisolona a 1% com referência ao Pred Forte, com lançamento previsto para o terceiro trimestre de 2025.

- Maio de 2025: A Eton Pharmaceuticals obteve autorização da FDA para o Khindivi (hidrocortisona) solução oral para insuficiência adrenocortical pediátrica.

- Março de 2025: Mallinckrodt e Endo anunciaram uma fusão estratégica para criar uma entidade farmacêutica global diversificada.

- Março de 2025: A ANI Pharmaceuticals obteve aprovação da FDA para o Gel Purificado de Cortrofina em formato de seringa pré-preenchida.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

De acordo com a ����������, o mercado de corticosteroides engloba a receita mundial gerada por medicamentos glucocorticoides e mineralocorticoides prescritos e dispensados em ambiente hospitalar que modulam a inflamação ou a resposta imunitária, independentemente da formulação. O nosso estudo acompanha as vendas realizadas através dos canais tópico, inalado, oral e parentérico, e abrange todas as áreas terapêuticas, desde a asma e a DPOC até à dermatologia, reumatologia, endocrinologia e contextos de cuidados agudos.

Exclusão do âmbito: Cremes cosméticos de venda livre, esteroides anabolizantes e formulações veterinárias são excluídos de modo a manter o foco terapêutico bem definido.

Visão Geral da Segmentação

- Por Produto

- Glicocorticoides

- Mineralocorticoides

- Por Via de Administração

- Esteroides Tópicos

- Esteroides Inalados

- Formas Orais

- Formas Sistêmicas/Parenterais

- Outros

- Por Aplicação

- Indicações de Reumatologia

- Dermatologia/Alergias de Pele

- Endocrinologia

- Gastroenterologia

- Doenças Respiratórias

- Outros

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online

- Por Geografia

- América do Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemanha

- Reino Unido

- ��������

- ���������

- Espanha

- Restante da Europa

- Á������-�ʲ���í�ھ�����

- China

- �������

- Í�Ի徱��

- ���ܲ��ٰ�á������

- Coreia do Sul

- Restante da Á������-�ʲ���í�ھ�����

- Oriente ��é�徱�� e África

- CCG

- África do Sul

- Restante do Oriente ��é�徱�� e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor contactam posteriormente farmacêuticos hospitalares, clínicos de pneumologia e dermatologia, responsáveis de aprovisionamento em fabricantes de genéricos e distribuidores na América do Norte, Europa, Á������-�ʲ���í�ھ����� e principais mercados emergentes. As entrevistas validam as alterações no mix de dosagem, os corredores de preços e as próximas renovações de concursos que as fontes secundárias não conseguem captar por si só.

Pesquisa Documental

Começamos por mapear o enquadramento regulatório e clínico através de fontes abertas, tais como a base de dados de preços de medicamentos da Organização Mundial de Saúde, o Orange Book da FDA dos EUA, os ficheiros EPAR da Agência Europeia de Medicamentos, as tabelas de utilização de medicamentos dos Centers for Disease Control and Prevention, os códigos de comércio UN Comtrade e revistas médicas indexadas no PubMed. Relatórios de empresas, apresentações a investidores e portais de associações complementam as tendências de adoção. Ferramentas selecionadas de acesso pago, incluindo o D&B Hoovers para informação empresarial e o Dow Jones Factiva para notícias de transações, enriquecem as divisões de receita. Estes são meramente ilustrativos; muitas outras referências públicas e pagas informam o nosso trabalho documental.

Dimensionamento de Mercado e Previsão

Uma construção top-down converte volumes nacionais de prescrição, diretrizes de dose diária definida (DDD) e fluxos de importação-exportação num conjunto de procura endereçável, que é posteriormente comparado com verificações bottom-up por amostragem — nomeadamente, agregações de fornecedores e instantâneos de ASP × volume por canal — para ajustar os totais. As variáveis centrais incluem a prevalência de asma e DPOC, a incidência de dermatite, as taxas de substituição de marca por genérico, os calendários de expiração de patentes, os preços médios de venda por via de administração e as variações cambiais. A regressão multivariada, testada sob stress através de análise de cenários, projeta estes fatores até 2030; as lacunas nas estimativas bottom-up são colmatadas com preços medianos de comércio quando as faturas não estão disponíveis.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a triangulação em múltiplas etapas, sinalizações de anomalias, revisão sénior e uma verificação cruzada final com indicadores externos de tratamento e reembolso. Atualizamos os valores uma vez por ano e emitimos revisões intercalares quando ocorrem eventos materiais, tais como recolhas de medicamentos, aprovações relevantes ou choques cambiais.

Por que Razão a Linha de Base da Mordor para Corticosteroides é Fiável

Os valores de mercado publicados diferem frequentemente porque as empresas de investigação escolhem âmbitos, bases de preços e cadências de atualização distintos. Reconhecemos essas divergências desde o início e, em seguida, explicamo-las.

Os principais fatores de divergência decorrem de saber se os cremes de venda livre são contabilizados, de como a erosão dos genéricos é modelada e da velocidade a que a inflação cambial é incorporada nos ASPs. O limite terapêutico claramente definido da Mordor, a escala de preços combinada e a atualização anual mantêm a nossa linha de base centrada.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| US$ 5,89 mil milhões (2025) | ���������� | - |

| US$ 5,96 mil milhões (2024) | Global Consultancy A | Inclui hormonas sintéticas fora da dosagem terapêutica; pressuposto de ASP de fonte única |

| US$ 5,47 mil milhões (2024) | Industry Association B | Top-down baseado em expedições, sem divisões por via de administração, conversão cambial estática |

| US$ 5,30 mil milhões (2023) | Regional Consultancy C | Exclui esteroides tópicos de venda livre; pressupõe preços estáveis ao longo da previsão |

Em suma, a seleção disciplinada do âmbito, a transparência das variáveis e a modelação combinada da Mordor proporcionam aos decisores uma linha de base equilibrada que podem rastrear e replicar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de corticosteroides?

O Mercado Global de Corticosteroides está projetado para registrar um CAGR de 5,27% durante o período de previsão (2026-2031)

Quem são os principais players do Mercado Global de Corticosteroides?

O tamanho do mercado de corticosteroides é de USD 6,20 bilhões em 2026 e está projetado para atingir USD 8,02 bilhões até 2031.

Qual tipo de produto detém a maior participação do mercado de corticosteroides?

Os glicocorticoides lideram com 75,86% de participação de mercado, sustentados pelo amplo uso terapêutico e atualizações contínuas de formulação.

Por que a Á������-�ʲ���í�ھ����� é a região de crescimento mais rápido?

A convergência regulatória, o acesso mais amplo de venda livre e a expansão das capacidades de fabricação impulsionam um CAGR de 6,34% na Á������-�ʲ���í�ھ�����.

Como os inaladores digitais estão influenciando o crescimento do mercado?

Os inaladores conectados aumentam a adesão e melhoram as pontuações do Teste de Controle da Asma, elevando a demanda por produtos de corticosteroide inalado.

Que ameaça os biológicos representam para os corticosteroides tradicionais?

Os biológicos e os inibidores de JAK fornecem opções poupadoras de esteroides, reduzindo o uso em altas doses, mas simultaneamente incentivando o desenvolvimento de moduladores seletivos de receptor que preservam as vantagens dos esteroides.

Como os próximos vencimentos de patentes afetarão os preços?

A perda de exclusividade em 2025 convida genéricos, intensificando a concorrência de preços, especialmente na América do Norte e Europa, onde os preços negociados já estão reduzindo as margens de marcas.

Página atualizada pela última vez em: