Tamanho e Participação do Mercado de Torre de Controle

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.36% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torre de Controle por ����������

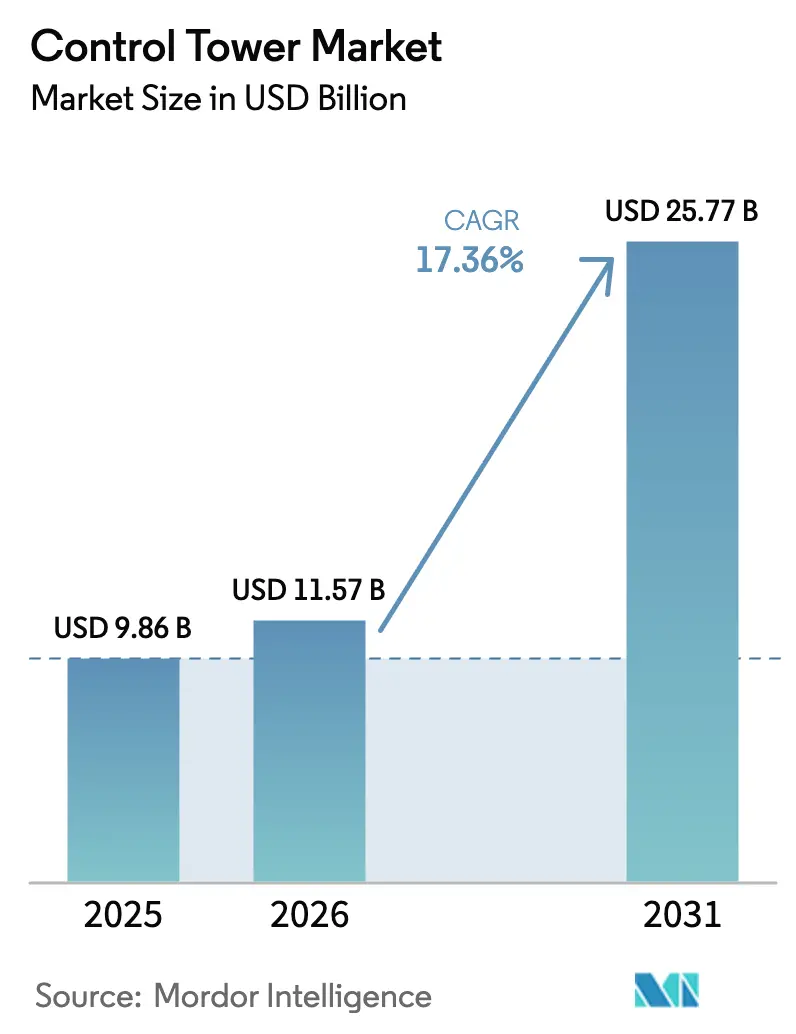

O tamanho do mercado de torre de controle foi avaliado em USD 9,86 bilhões em 2025 e estima-se que cresça de USD 11,57 bilhões em 2026 para atingir USD 25,77 bilhões até 2031, a um CAGR de 17,36% durante o período de previsão (2026-2031). A expansão é impulsionada por empresas que correm para digitalizar cadeias de suprimentos após picos nos custos de materiais e perturbações geopolíticas que expuseram os limites das ferramentas de visibilidade legadas. Pilotos comerciais que combinam simulações otimizadas por computação quântica com copilotos de IA generativa agora automatizam a detecção de riscos em múltiplos níveis, reduzindo os tempos de reação de dias para minutos[1] IBM, "Otimização da Cadeia de Suprimentos Acelerada por Computação Quântica," ibm.com. A escassez de semicondutores e a inflação de matérias-primas elevaram os custos de insumos automotivos em 15-20% em 2024, levando os fabricantes a adotar análises preditivas que modelam cenários de perturbação antes que eles atinjam o chão de fábrica. Em paralelo, o crescimento do varejo omnicanal, a conformidade da cadeia de frio nas ciências da vida e as iniciativas governamentais de digitalização do comércio na Á������-�ʲ���í�ھ����� estão ampliando a base endereçável para implantações de torre de controle.

Principais Conclusões do Relatório

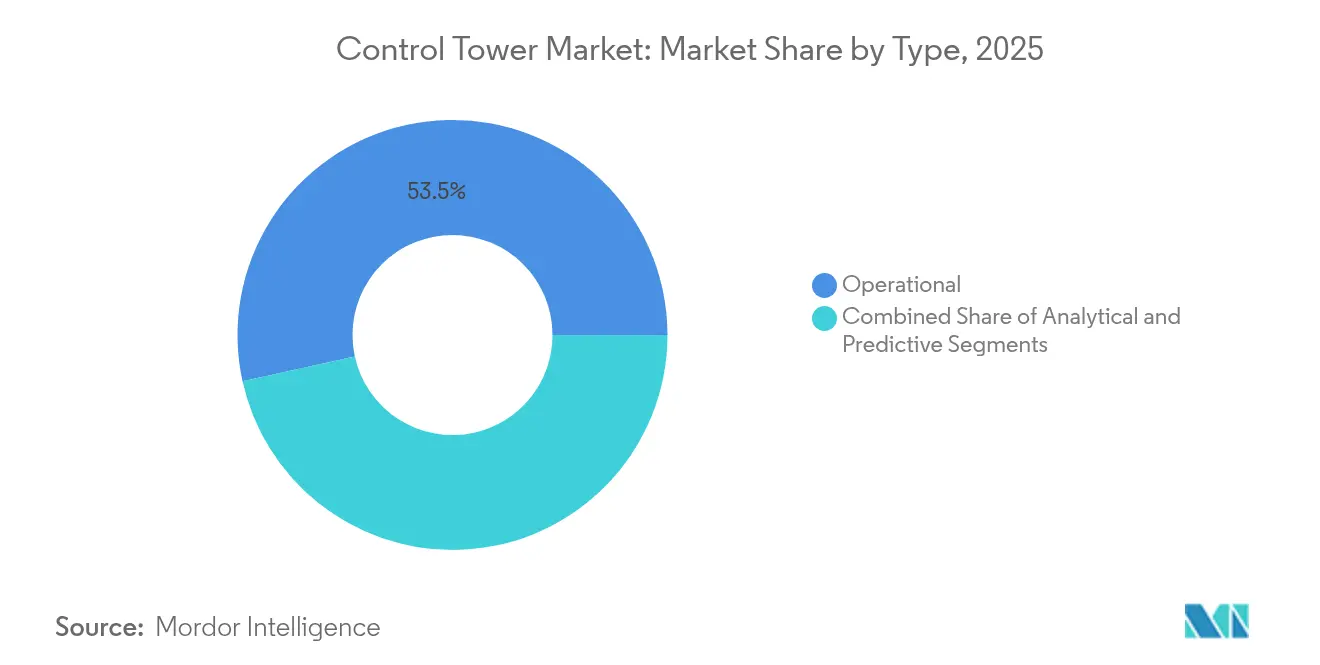

- Por tipo, o segmento operacional liderou com 53,45% da participação do mercado de torre de controle em 2025, enquanto as soluções preditivas ponta a ponta estão prontas para crescer a um CAGR de 17,40% até 2031.

- Por componente, o software representou 66,15% do tamanho do mercado de torre de controle em 2025; os serviços estão acelerando a um CAGR de 15,21% até 2031.

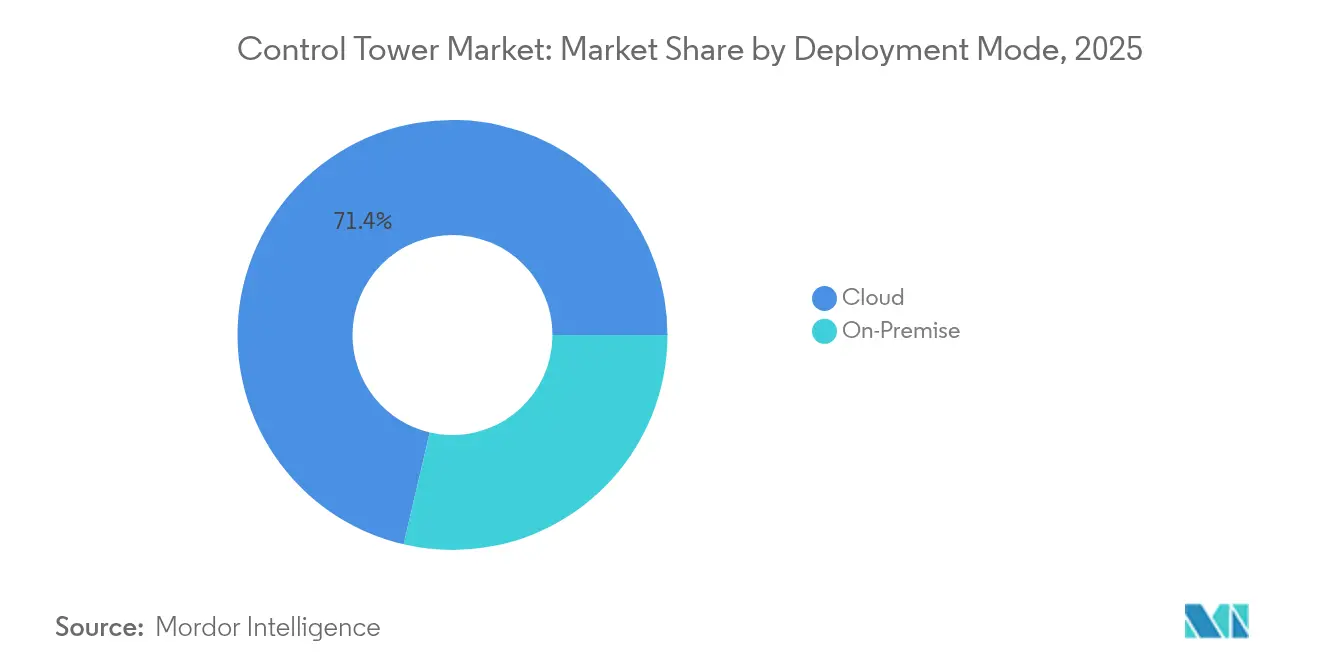

- Por modo de implantação, o modelo em nuvem capturou 71,35% do tamanho do mercado de torre de controle em 2025 e está se expandindo a um CAGR de 14,86% até 2031.

- Por setor de usuário final, o varejo e o comércio eletrônico detinham 27,12% do tamanho do mercado de torre de controle em 2025, enquanto a saúde e as ciências da vida crescerão mais rapidamente a um CAGR de 16,42%.

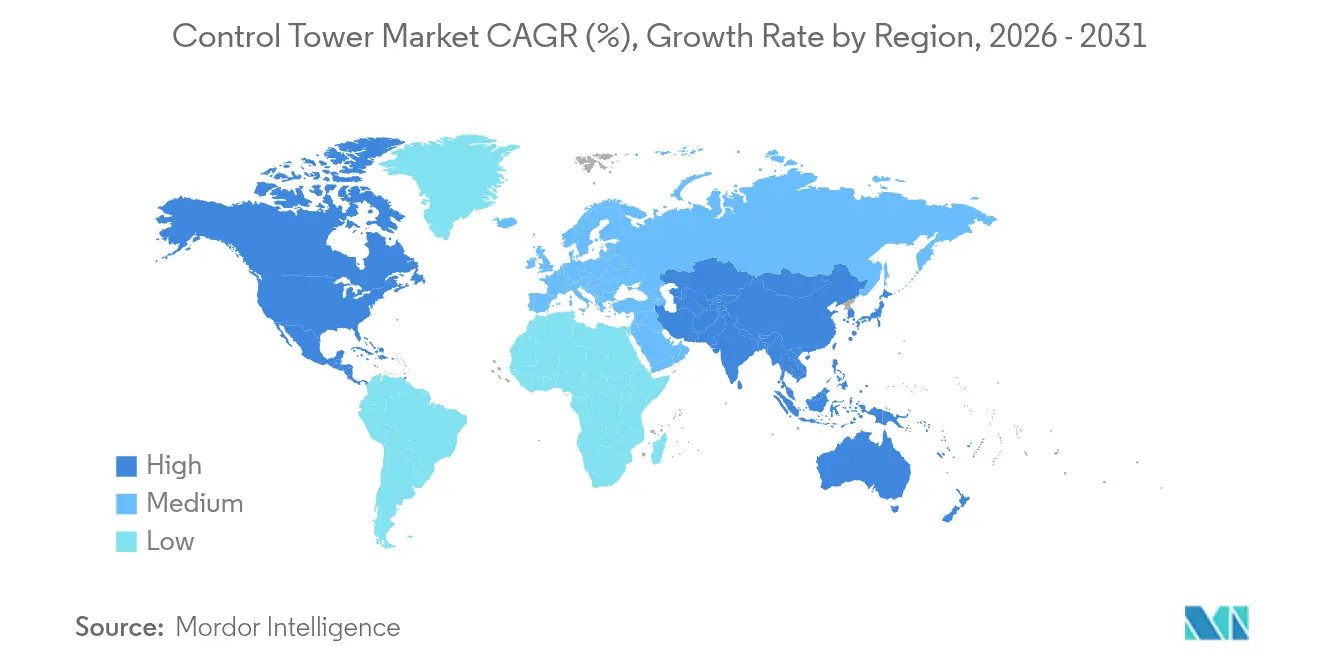

- Por geografia, a América do Norte comandou 38,45% da participação de receita em 2025, enquanto a Á������-�ʲ���í�ھ����� avança a um CAGR de 13,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Torre de Controle

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Imperativo de visibilidade da cadeia de suprimentos | +3.2% | Global | ��é�徱�� prazo (2-4 anos) |

| Transição para suítes de SCM baseadas em nuvem | +2.8% | América do Norte e UE; adoção na APAC | Curto prazo (≤ 2 anos) |

| Ascensão da logística de varejo omnicanal | +2.1% | Global; mercados urbanos | ��é�徱�� prazo (2-4 anos) |

| Copilotos de IA generativa para detecção de riscos em múltiplos níveis | +1.9% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Lições da escassez de semicondutores impulsionando centros nervosos digitais | +1.6% | Polos automotivos da Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Simulações de rotas otimizadas por computação quântica pilotadas por montadoras | +0.8% | Alemanha, ������ã��, polos dos EUA | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Imperativo de Visibilidade da Cadeia de Suprimentos

Os executivos agora veem a transparência ponta a ponta como a primeira linha de defesa após a crise de semicondutores ter gerado USD 210 bilhões em receita automotiva perdida entre 2021-2022. As plataformas modernas do mercado de torre de controle integram telemetria de IoT, rastreabilidade em blockchain e análises preditivas em um único painel, reduzindo o frete expresso. A torre de controle europeia do Grupo Renault reduziu as remessas premium em 50% em 6.000 cargas diárias[3]Supply Chain Brain, "A Torre de Controle com IA da Renault Reduz pela Metade as Entregas Expressas," supplychainbrain.com.

Transição para Suítes de SCM Baseadas em Nuvem

A migração do ambiente local para a nuvem economiza de 25 a 40% nos custos de TI e viabiliza a colaboração em tempo real com parceiros que anteriormente operavam em silos. As arquiteturas com prioridade para API no mercado de torre de controle roteiam pedidos dinamicamente entre lojas, armazéns e fornecedores de entrega direta; no entanto, as regras de soberania de dados da UE obrigam muitas empresas a implantar nuvens localizadas, prenunciando um futuro multinuvem com 45% das cadeias de suprimentos operando de forma autônoma até 2035.

Ascensão da Logística de Varejo Omnicanal

As normas de entrega no mesmo dia transformaram a alocação de estoque em um alvo em constante movimento. Os mecanismos do mercado de torre de controle orquestram o estoque entre lojas, armazéns escuros e operadores logísticos terceirizados (3PLs), evitando rupturas de estoque em zonas de alta demanda e reduzindo o estoque parado em outros locais. O Archean.OMS da Retail247 melhorou a precisão do roteamento de pedidos e reduziu o custo de atendimento por meio de sua infraestrutura nativa em nuvem.

Copilotos de IA Generativa para Detecção de Riscos em Múltiplos Níveis

A IA generativa simplifica a análise de cenários por meio de interfaces conversacionais. Os agentes de IA da Blue Yonder em 2025 analisam notícias, condições climáticas e conversas nas redes sociais para sinalizar choques de fornecimento antes que se concretizem, enquanto simulam milhares de alternativas em tempo real. Lacunas de governança em torno da explicabilidade persistem, especialmente em setores regulamentados, mas os primeiros adotantes relatam reduções drásticas no tempo de ciclo.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de implementação e harmonização de dados | -2.4% | Global; pontos críticos para PMEs | Curto prazo (≤ 2 anos) |

| Preocupações com segurança cibernética e soberania de dados | -1.8% | UE, China, setores regulamentados | ��é�徱�� prazo (2-4 anos) |

| Lacunas de explicabilidade em recomendações orientadas por IA | -1.1% | Setores regulamentados | Longo prazo (≥ 4 anos) |

| Escassez de logísticos digitais e fadiga de mudanças | -0.9% | Empresas tradicionais globais | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Altos Custos de Implementação e Harmonização de Dados

As implantações empresariais podem custar de USD 2 a 15 milhões, com até 60% destinados à limpeza de dados de ERP, WMS e portais de fornecedores que chegam em formatos incompatíveis. A Johnson Controls conectou 14 unidades e 800 fornecedores, evidenciando a escala e os gastos necessários. As PMEs enfrentam dificuldades porque os desembolsos podem equivaler a 3-5% da receita anual, ampliando a divisão digital dentro do mercado de torre de controle.

Preocupações com Segurança Cibernética e Soberania de Dados

A logística registrou 27 incidentes cibernéticos entre julho de 2023 e julho de 2024, e o segmento de software de segurança está crescendo de USD 8,4 bilhões em 2024 para USD 36,6 bilhões até 2037. As regras de localização da China e a pressão pela soberania na UE impõem arquiteturas híbridas que fragmentam a visibilidade e inflacionam os custos de conformidade. Os riscos de inteligência competitiva também aumentam, pois dados consolidados da cadeia de suprimentos podem revelar segredos de fornecimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância Operacional Impulsiona a Base do Mercado

As plataformas operacionais ancoraram 53,45% da receita de 2025, confirmando que muitas empresas ainda se concentram no tratamento de exceções em tempo real em vez de na autonomia. Esses painéis extraem feeds ao vivo de TMS, WMS e APIs de fornecedores para coordenar ações. Sua menor complexidade e retorno sobre o investimento mais rápido os tornaram o ponto de entrada para o mercado de torre de controle. As suítes preditivas ponta a ponta, no entanto, estão escalando a um CAGR de 17,40% à medida que os algoritmos amadurecem e a otimização quântica se torna comercialmente viável. As torres analíticas que exploram dados históricos servem como etapa intermediária em direção à plena autonomia.

Um conjunto crescente de fabricantes agora pilota torres preditivas que pré-constroem planos de contingência. Robôs de software recalculam cronogramas de produção quando um atraso a montante é detectado, aprovando fornecedores alternativos sem interferência humana. No setor automotivo, essa capacidade compensa as escassezes persistentes de chips. À medida que mais empresas avançam para os modos preditivos, o tamanho do mercado de torre de controle para essas suítes avançadas está pronto para se multiplicar, atraindo parceiros de integração para contratos de longo prazo.

Por Componente: A Liderança do Software Enfrenta a Aceleração dos ���������ç�Dz�

O software ainda forneceu 66,15% dos gastos de 2025, refletindo a intensidade de capital do desenvolvimento de plataformas. Fornecedores como IBM e SAP incorporam mecanismos de IA que orientam os planejadores em direção a decisões ótimas de estoque e transporte. Os preços por assinatura e o bloqueio do ecossistema mantêm as taxas de renovação elevadas.

Os serviços, no entanto, estão crescendo a um CAGR de 15,21% à medida que a complexidade comprova que a tecnologia por si só é insuficiente. Os consultores configuram modelos de dados, conduzem workshops de gestão de mudanças e constroem fluxos de trabalho personalizados que espelham procedimentos operacionais únicos. O "metaverso de operações" de quatro anos da Unilever ressalta como o redesenho de processos e as mudanças culturais superam o código na determinação dos resultados. À medida que mais empresas buscam autonomia, a receita de serviços comandará uma parcela crescente do tamanho do mercado de torre de controle.

Por Modo de Implantação: A Supremacia da Nuvem Continua Apesar das Preocupações com Soberania

As implantações hospedadas na nuvem capturaram 71,35% dos gastos de 2025, oferecendo computação elástica, atualizações automáticas e menores requisitos de capital. As arquiteturas com prioridade para API aceleram a integração de parceiros, uma necessidade quando a demanda omnicanal oscila de forma imprevisível. Os principais provedores de hiperescala agora agrupam módulos de cadeia de suprimentos, mantendo o custo total de propriedade baixo.

Os setores regulamentados ainda mantêm conjuntos de dados sensíveis no ambiente local ou na borda, gerando designs híbridos que particionam os dados, mas preservam painéis unificados. As regulamentações de soberania na Europa e na China estão direcionando as multinacionais para nuvens regionais, mas o cálculo de custo-benefício continua a favorecer a infraestrutura remota. Consequentemente, a nuvem permanecerá a base preferida para o mercado de torre de controle, mesmo com o crescimento das pressões regulatórias.

Por Setor de Usuário Final: A Liderança do Varejo é Desafiada pela Aceleração da Saúde

O varejo e o comércio eletrônico controlaram 27,12% da receita de 2025, resultado direto das promessas de entrega no dia seguinte que exigem uma orquestração granular de estoque. À medida que as expectativas dos consumidores se normalizam, os varejistas dependem de mecanismos de IA para equilibrar velocidade e custo, reduzindo as remarcações decorrentes de estoque mal alocado.

A saúde e as ciências da vida estão na trajetória de crescimento mais rápido, com um CAGR de 16,42%. O lançamento da vacina da Pfizer demonstrou um desempenho de nível de serviço de 99% por meio de registradores GPS e alertas de IA em rotas de ultrafrio. A pressão regulatória por evidências de cadeia de custódia mantém a adoção forte. As empresas automotivas e industriais adicionam impulso ao erigirem centros nervosos digitais para enfrentar as escassezes de chips, enquanto as marcas de alimentos e bebidas implementam rastreabilidade para recalls de alérgenos. Cada caso de uso amplia o mercado de torre de controle.

Análise Geográfica

A participação de receita de 38,45% da América do Norte em 2025 ressalta seu status de pioneira. Os ecossistemas de software estabelecidos e os mandatos regulatórios, particularmente em farmacêuticos e segurança alimentar, consolidam o uso generalizado de torres de controle. Os Estados Unidos lideram a adoção graças à sua densa base de fornecedores de plataformas, enquanto o �䲹�Բ���á e o ��é�澱���� buscam supervisão granular para navegar pelos protocolos comerciais do USMCA. O crescimento se modera à medida que as empresas refinam em vez de iniciar implantações, mas os pilotos de IA e computação quântica mantêm a região na fronteira da inovação do mercado de torre de controle.

O CAGR de 13,18% da Á������-�ʲ���í�ھ����� até 2031 reflete fabricantes que redirecionam capacidade entre múltiplas nações para proteger-se do risco geopolítico. As iniciativas governamentais na China incentivam o financiamento de faturas digitalizadas, o que, por sua vez, requer dados de remessa transparentes que as torres de controle fornecem. A Í�Ի徱�� atrai uma onda de nearshoring, com 61% dos executivos dos EUA classificando-a como uma das principais alternativas à China. O ������ã�� financia atualizações de resiliência, enquanto o Vietnã e a Indonésia abrigam plantas greenfield que integram painéis de torre desde o primeiro dia. O impulso sinaliza que a região representará uma parcela crescente do crescimento global do mercado de torre de controle.

A Europa avança sob uma rigorosa perspectiva de soberania. Arquiteturas híbridas que mantêm dados pessoais e estratégicos dentro das fronteiras nacionais são agora padrão. As montadoras, lideradas pela transição da Alemanha para modelos elétricos, implantam torres para rastrear materiais de baterias da mina à montagem do veículo. O Reino Unido adapta seus fluxos de trabalho aduaneiros pós-Brexit, e as nações nórdicas apresentam painéis de distribuição de baixo carbono que alimentam auditorias de ESG. Além das economias centrais, a expansão para o Oriente ��é�徱�� e a Á�ڰ������� Subsaariana está vinculada a investimentos em corredores logísticos que exigem supervisão ponta a ponta.

Cenário Competitivo

O mercado de torre de controle é moderadamente concentrado. As suítes estabelecidas da SAP, Oracle e IBM fidelizam clientes por meio de ecossistemas integrados de ERP e análises, gerando custos de migração que protegem as posições de participação. Os players especializados — Blue Yonder, Kinaxis, o9 Solutions — contra-atacam lançando módulos de IA altamente focados que se integram a qualquer ERP. O lançamento em 2025 pela Blue Yonder dos agentes de Operações de Estoque, Operações de Prateleira e Operações Logísticas exemplifica o impulso em direção a copilotos de IA específicos por domínio.

A diferenciação gira em torno da profundidade do aprendizado de máquina, da explicabilidade da IA generativa e da prontidão para a otimização quântica. A colaboração da Q-CTRL com a Airbus e a BMW mostra por que a computação quântica pode reescrever a economia do planejamento de rotas. As estratégias de ecossistema importam: especialistas em visibilidade como Shippeo e project44 fornecem telemetria granular de transporte, enquanto operadores logísticos como DHL e DB Schenker incorporam serviços de torre em contratos de logística gerenciada, tornando as categorias de fornecedores menos nítidas. O sucesso depende cada vez mais da fusão de amplitude tecnológica horizontal com conhecimento de processos verticais, levando a iniciativas conjuntas de comercialização entre fornecedores de software e integradores de consultoria.

Os movimentos estratégicos em 2024-2025 ilustram o posicionamento competitivo. O programa de quatro anos da Unilever com múltiplos fornecedores produziu um gêmeo digital de sua rede global de suprimentos, demonstrando como as grandes marcas preferem pilhas com múltiplos parceiros. A Coca-Cola European Partners aprimorou sua torre de controle para elevar as métricas de serviço, sinalizando o impulso do setor de bebidas. As conquistas de projetos estão se expandindo mais rapidamente na Á������-�ʲ���í�ھ�����, onde as fábricas greenfield pulam as etapas legadas e adotam torres de pilha completa desde o primeiro dia.

Líderes do Setor de Torre de Controle

SAP SE

Blue Yonder, Inc.

Oracle Corporation

Kinaxis Inc.

International Business Machines Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Blue Yonder lançou agentes de IA e Soluções Cognitivas, criando módulos de Operações de Estoque, Operações de Prateleira, Operações Logísticas, Operações de Armazém e Operações de Rede que executam análises em tempo real em grafos de conhecimento Snowflake e RelationalAI.

- Fevereiro de 2025: A Unilever concluiu uma transformação de quatro anos para um "metaverso de operações" que funde o planejamento de demanda e suprimentos para execução autônoma.

- Dezembro de 2024: A Q-CTRL, a Airbus e a BMW apresentaram um sistema híbrido de otimização quântica que reduz custos de manufatura e emissões nas cadeias de suprimentos da aviação.

- Novembro de 2024: A torre de controle do Grupo Renault com Shippeo e Google AI reduziu pela metade o transporte expresso ao rastrear 6.000 remessas europeias diariamente.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de torre de controle como plataformas de software baseadas em assinatura ou licenciadas para empresas, além de serviços de visibilidade relacionados, que extraem dados de múltiplos sistemas da cadeia de suprimentos para criar um painel em tempo real orientado por exceções para orquestração ponta a ponta em compras, produção, logística e devoluções. O levantamento abrange toda implantação comercial que combina análises, simulação de cenários e fluxos de trabalho colaborativos, independentemente do setor.

Exclusão do Escopo: Esta avaliação não contempla torres de controle de tráfego aéreo em aeroportos ou remotas, nem seus equipamentos.

Visão Geral da Segmentação

- Por Tipo

- ���Բ���í�پ�����

- Operacional

- Ponta a Ponta / Preditivo

- Por Componente

- Software

- ���������ç�Dz�

- Por Modo de Implantação

- Nuvem

- Local

- Por Setor de Usuário Final

- Varejo e Comércio Eletrônico

- Automotivo e Manufatura Industrial

- Saúde e Ciências da Vida

- Alimentos e Bebidas

- Eletrônicos e Alta Tecnologia

- ��������ê�ܳپ����Dz�

- Outros (Aeroespacial, Operadores Logísticos Terceirizados, etc.)

- Por Geografia

- América do Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- ��������

- ���������

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente ��é�徱�� e Á�ڰ�������

- Oriente ��é�徱��

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente ��é�徱��

- Á�ڰ�������

- Á�ڰ������� do Sul

- Egito

- �����������

- Restante da Á�ڰ�������

- Oriente ��é�徱��

- Á������-�ʲ���í�ھ�����

- China

- Í�Ի徱��

- �������

- Coreia do Sul

- ASEAN

- ���ܲ��ٰ�á������

- Nova Zelândia

- Restante da Á������-�ʲ���í�ھ�����

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da ���������� entrevistaram responsáveis pela cadeia de suprimentos, arquitetos de soluções e parceiros integradores de sistemas na América do Norte, Europa e Á������-�ʲ���í�ھ�����. Essas conversas refinaram as taxas de penetração por setor, os cronogramas realistas de conversão para a nuvem e as variações regionais de preços, permitindo-nos reconciliar os sinais secundários.

Pesquisa Documental

Começamos com conjuntos de dados públicos da Organização Mundial do Comércio, do UN Comtrade e do Fórum Internacional de Transportes, e depois adicionamos insights de entidades do setor como CSCMP e AIAG, que publicam benchmarks em nível de remessa. Os relatórios anuais e os formulários 10-K dos principais fornecedores de plataformas revelaram contagens de adoção, enquanto os materiais para investidores delinearam os tamanhos típicos de negócios. As tendências de assinatura foram verificadas cruzadamente por meio de nossas bibliotecas D&B Hoovers e Dow Jones Factiva, e os indicadores macroeconômicos, as estatísticas de movimentação de contêineres e o PMI de manufatura ajudaram a enquadrar a demanda endereçável. As fontes citadas aqui são ilustrativas; muitas referências adicionais embasaram a coleta, validação e esclarecimento dos dados.

Dimensionamento de Mercado e Previsão

Um conjunto de demanda de cima para baixo foi calculado inicialmente vinculando os movimentos globais de frete, os índices de produção discreta e os volumes de encomendas do comércio eletrônico à parcela de fluxos ativamente monitorados por torres de controle digitais. Em seguida, testamos os totais com uma consolidação de baixo para cima das receitas de fornecedores amostrados e verificações de canal. As principais variáveis em nosso modelo incluem contagens de transações EDI em múltiplos níveis, preços médios de venda de assinaturas em nuvem, frequência de chamadas de API, tendências de tarifas spot de contêineres e a proporção de remessas entregues com atraso. A regressão multivariada, apoiada por análise de cenários para choques macroeconômicos, orienta a perspectiva para 2025-2030. Onde as divulgações de baixo para cima eram escassas, as interpolações permaneceram dentro de um desvio padrão dos índices de pares observados.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma triagem de variância em duas etapas e revisão por pares antes da publicação. Atualizamos o conjunto de dados anualmente, enquanto eventos relevantes — grandes aquisições, mandatos regulatórios ou choques nas tarifas de frete — acionam atualizações intermediárias, após as quais um analista emite uma nova linha de base.

Por que a Linha de Base de Torre de Controle da ���������� se Mantém Firme

As estimativas publicadas frequentemente divergem porque os provedores escolhem escopos desiguais, premissas inconsistentes de preço médio de venda e cadências de atualização irregulares.

Os principais fatores de lacuna surgem quando outros incluem serviços de instalação, omitem receitas de SaaS ou aplicam multiplicadores agressivos de adoção de IA que nossas entrevistas primárias não puderam corroborar.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 9,86 B (2025) | ||

| USD 11,41 B (2025) | Consultoria Global A | Inclui serviços de instalação e plataformas de logística híbrida |

| USD 10,20 B (2024) | Associação do Setor B | Utiliza licenças principais sem desconto regional |

| USD 3,00 B (2024) | Grupo de Pesquisa C | Limita o escopo à América do Norte e exclui receitas de SaaS |

Em conjunto, a comparação mostra que a definição de escopo disciplinada da ����������, as premissas equilibradas e o ciclo de atualização anual oferecem aos tomadores de decisão uma linha de base confiável e dimensionada corretamente, rastreável a variáveis tangíveis e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de torre de controle?

A urgência da digitalização da cadeia de suprimentos, as simulações otimizadas por computação quântica e os copilotos de IA generativa que automatizam a detecção de riscos estão impulsionando um CAGR de 17,36% até 2031.

Qual segmento do mercado de torre de controle está se expandindo mais rapidamente?

As torres de controle preditivas ponta a ponta estão avançando a um CAGR de 17,40% à medida que as empresas migram de painéis reativos para sistemas de decisão autônomos.

Quão dominante é a implantação em nuvem no mercado de torre de controle?

A nuvem capturou 71,35% da receita de 2025 e continuará crescendo a um CAGR de 14,86%, apesar dos obstáculos das políticas de soberania de dados.

Por que a saúde e as ciências da vida estão investindo fortemente em torres de controle?

As necessidades de conformidade da cadeia de frio e rastreabilidade em tempo real estão impulsionando um CAGR de 16,42% para o setor, destacado pelo desempenho de nível de serviço de 99% da vacina da Pfizer.

Qual região oferece as perspectivas de crescimento mais fortes?

A Á������-�ʲ���í�ھ����� está projetada para crescer a um CAGR de 13,18% até 2031, à medida que os fabricantes diversificam os polos de produção e os governos apoiam programas de digitalização do comércio.

Quais são as principais barreiras à adoção de torres de controle?

Altos custos de implementação, desafios de harmonização de dados e restrições de segurança cibernética ou soberania podem reduzir em até 2,4% o CAGR previsto.

Página atualizada pela última vez em: