Tamanho e Participação do Mercado de Segurança em Nuvem no Varejo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.83 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.95 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.44% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança em Nuvem no Varejo por ����������

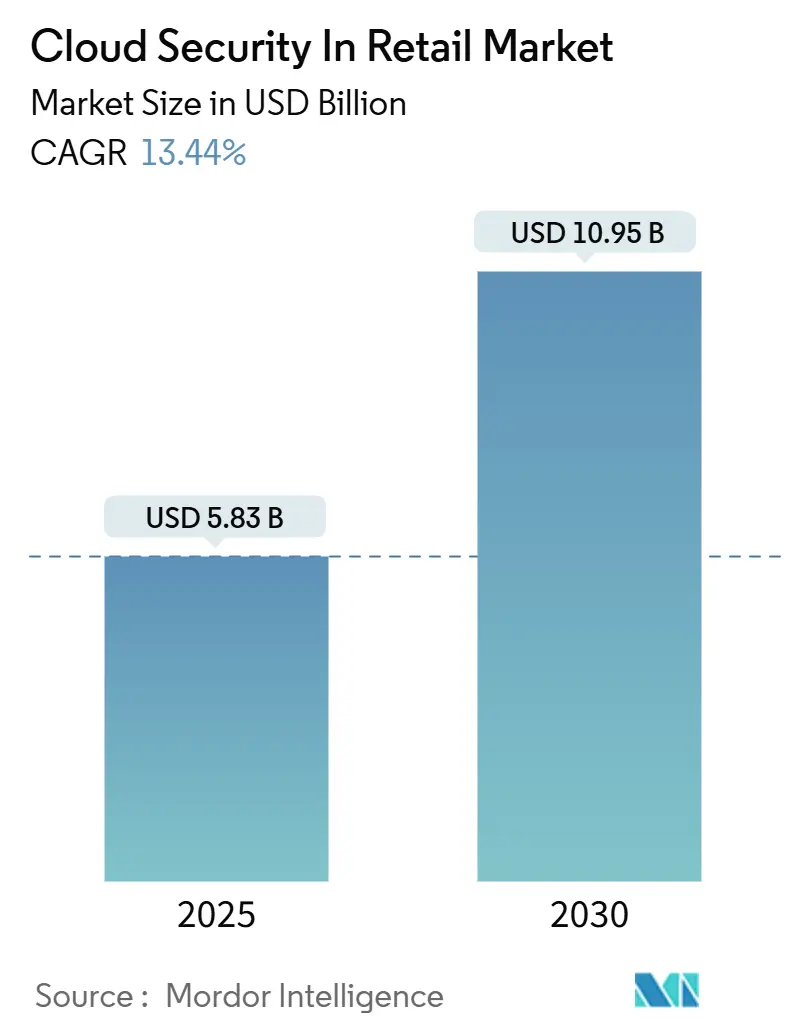

O tamanho do mercado de segurança em nuvem no varejo foi de USD 5,83 bilhões em 2025 e está projetado para atingir USD 10,95 bilhões em 2030, traduzindo-se em uma CAGR de 13,44% ao longo do horizonte de previsão. Os varejistas estão acelerando os investimentos à medida que os modelos omnicanal ampliam a superfície de ataque, as estruturas de confiança zero amadurecem e os prazos de conformidade se tornam mais rigorosos. A intensificação da atividade de ransomware durante os períodos de pico de compras deslocou o orçamento para backups imutáveis, microssegmentação e serviços de busca de ameaças. A adoção obrigatória do PCI DSS 4.0 e da Lei de Proteção de Dados Pessoais Digitais da Í�Ի徱�� está expandindo a demanda por autenticação multifator e controles de residência de dados. Designs de nuvem híbrida que mantêm sistemas de inventário sensíveis à latência no local enquanto movem cargas de trabalho voltadas ao cliente para regiões de hiperescaladores estão ganhando força. Fornecedores que incorporam segurança em APIs específicas para o varejo detêm uma vantagem de diferenciação.

Principais Conclusões do Relatório

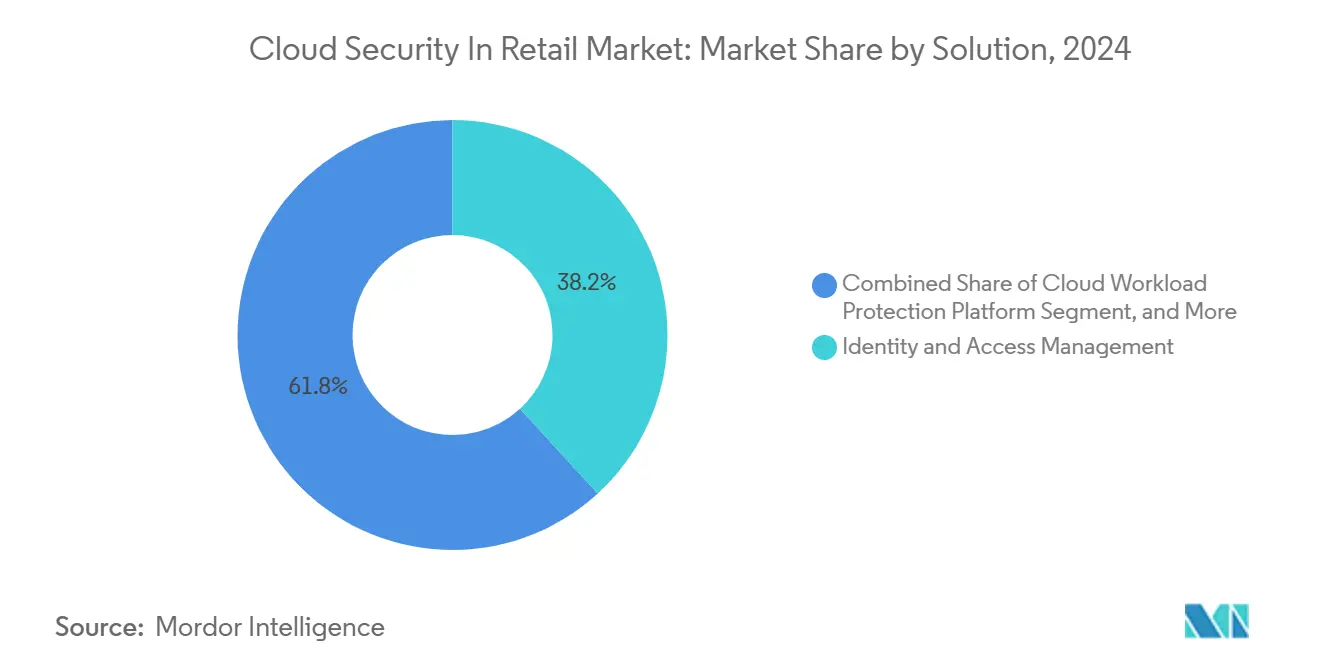

- Por solução, a gestão de identidade e acesso liderou com 38,20% da participação do mercado de segurança em nuvem no varejo em 2024, enquanto as plataformas de proteção de cargas de trabalho em nuvem têm previsão de crescer a uma CAGR de 15,80% até 2030.

- Por tipo de segurança, a segurança de rede representou 31,50% dos gastos de 2024, enquanto a segurança de aplicações está posicionada para avançar a uma CAGR de 16,70% até 2030.

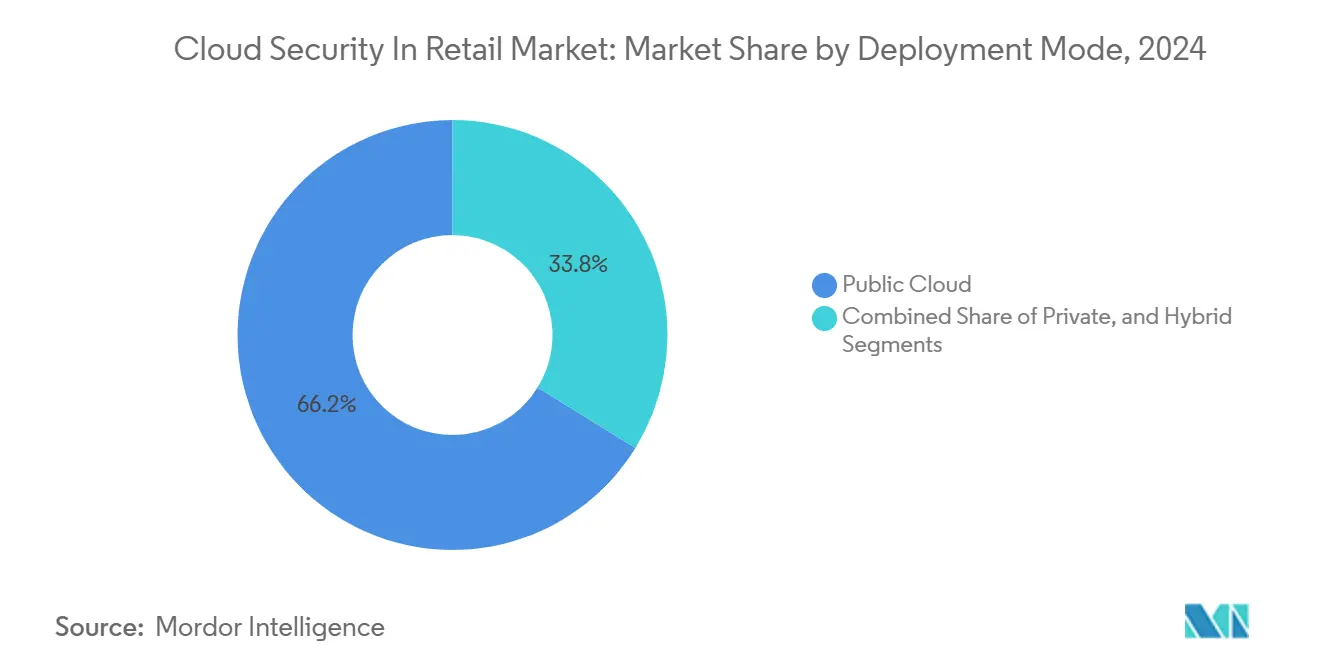

- Por modo de implantação, as implantações em nuvem pública representaram uma participação de 66,20% em 2024, enquanto a nuvem híbrida está projetada para expandir a uma CAGR de 17,10% ao longo do período de previsão.

- Por modelo de serviço, as ferramentas de software como serviço representaram uma participação de 58,40% em 2024, e a segurança de plataforma como serviço está projetada para crescer a uma CAGR de 18,20% até 2030.

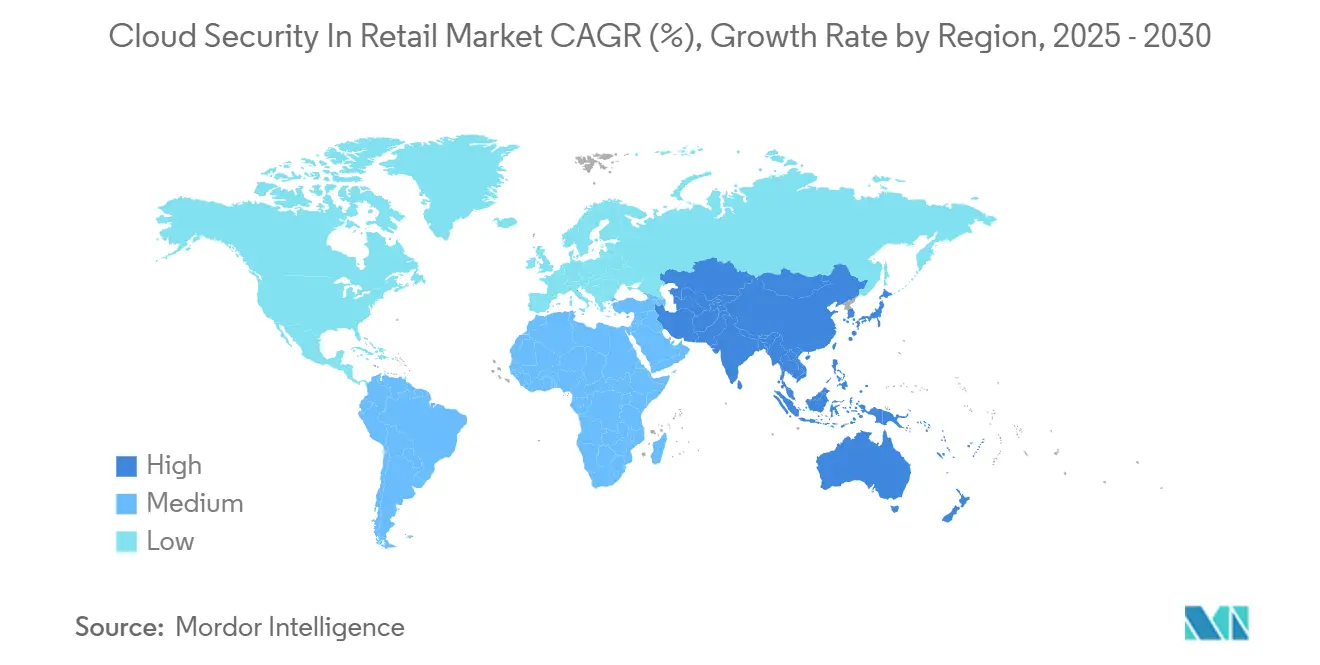

- Por geografia, a América do Norte deteve uma participação de 38,40% em 2024, enquanto a Á������-�ʲ���í�ھ����� deve crescer a uma CAGR de 15,20% durante o período de previsão.

Tendências e Perspectivas do Mercado Global de Segurança em Nuvem no Varejo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente ameaça de ransomware sofisticado voltado ao varejo | +3.2% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento dos gastos com segurança orientados por conformidade (PCI DSS 4.0, Lei DPDP) | +2.8% | América do Norte, Europa, Á������-�ʲ���í�ھ����� (Í�Ի徱�� como núcleo) | ��é�徱�� prazo (2-4 anos) |

| Expansão de fluxos de trabalho omnicanal e de retirada em loja | +2.1% | Global, liderado pela América do Norte e pelos centros urbanos da Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Ascensão de plataformas de detecção de fraudes habilitadas por IA que exigem APIs de nuvem seguras | +1.9% | América do Norte, Europa, Á������-�ʲ���í�ھ����� (China, ������ã��) | Longo prazo (≥ 4 anos) |

| Implantações de lojas inteligentes habilitadas por borda estão aumentando a superfície de ataque | +1.6% | América do Norte, Europa, Á������-�ʲ���í�ھ����� (implantações piloto) | Longo prazo (≥ 4 anos) |

| Tokenização de ecossistemas de fidelidade e cartões-presente | +1.2% | Global, tração inicial na América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Crescente Ameaça de Ransomware Sofisticado Voltado ao Varejo

Os sindicatos de ransomware refinaram seu direcionamento durante 2024, cronometrando ataques em torno de grandes eventos de compras quando os custos de inatividade são multiplicados. Incidentes como as explorações de transferência de arquivos do grupo Clop e a interrupção da Blue Yonder expuseram lacunas na higiene de backup e na coordenação de resposta a incidentes. A Sophos relatou que 69% dos varejistas sofreram pelo menos um ataque de ransomware em 2024, com despesas medianas de recuperação superiores a USD 2 milhões quando a interrupção dos negócios e as multas são contabilizadas.[1]Sophos Labs, "Estado do Ransomware 2024," sophos.com Os varejistas agora priorizam armazenamento imutável, microssegmentação que isola sistemas de ponto de venda e plataformas de SOC que correlacionam telemetria de endpoints e redes para detecção mais rápida de movimentos laterais.

Aumento dos Gastos com Segurança Orientados por Conformidade (PCI DSS 4.0, Lei DPDP)

O PCI DSS 4.0 introduziu 53 requisitos novos ou aprimorados com vigência a partir de março de 2025, incluindo autenticadores resistentes a phishing e cobertura expandida de autenticação multifator. Os varejistas com terminais legados estão atualizando gateways e implantando tokens FIDO2 para evitar penalidades por não conformidade.[2]Conselho de Padrões de Segurança da Indústria de Cartões de Pagamento, "Resumo de Alterações do PCI DSS v4.0," pcisecuritystandards.org A Lei DPDP da Í�Ի徱�� impõe multas de até INR 2,5 bilhões (USD 30 milhões) pelo manuseio inadequado de dados pessoais sensíveis, obrigando redes multinacionais a implantar ferramentas de gestão de consentimento e controles de localização de dados em regiões de nuvem indianas.

Expansão de Fluxos de Trabalho Omnicanal e de Retirada em Loja

As arquiteturas de comércio headless combinam aplicativos móveis, vitrines web e quiosques em loja, expondo APIs que coordenam inventário, pagamentos e logística. Os picos de tráfego de API amplificam o risco de ataques de injeção quando os limites de taxa e a validação de esquema são fracos. A Federação Nacional do Varejo constatou que 58% dos varejistas pesquisados classificam a segurança de API entre suas três principais áreas de investimento para 2024.[3]Federação Nacional do Varejo, "Pesquisa de Cibersegurança no Varejo 2024," nrf.com Para conter a expansão desordenada, os CISOs adotam corretores de segurança de acesso à nuvem para governança de TI paralela e implantam gateways de confiança zero que verificam cada solicitação em pontos de contato distribuídos.

Ascensão de Plataformas de Detecção de Fraudes Habilitadas por IA que Exigem APIs de Nuvem Seguras

Os modelos de detecção de fraudes em tempo real analisam sinais comportamentais em data lakes em nuvem, exigindo canais criptografados e chamadas auditáveis para endpoints de inferência. Ataques de aprendizado de máquina adversarial que induzem modelos a falsos negativos levaram os varejistas a implementar inicialização segura e distribuição de modelos assinados. As diretrizes da Comissão Federal de Comércio divulgadas em janeiro de 2025 exigem transparência para decisões de IA, impulsionando a adoção de rastreamento de linhagem e geração de cartões de modelo.[4]Comissão Federal de Comércio, "Orientação sobre Transparência e Responsabilidade em IA," ftc.gov

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de integração de PDV legado | -1.8% | Global, agudo na América do Norte e Europa, com infraestrutura envelhecida | Curto prazo (≤ 2 anos) |

| Percepção de TCO mais elevado em arquiteturas de segurança em nuvem de melhores práticas | -1.4% | Global, pronunciado em varejistas de pequeno e médio porte | ��é�徱�� prazo (2-4 anos) |

| Preocupações com aprisionamento tecnológico para varejistas que migram para uma única nuvem | -0.9% | Global, particularmente América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Escassez de talentos em cibersegurança com experiência no varejo | -1.1% | Global, grave na Á������-�ʲ���í�ھ����� e mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Complexidade de Integração de PDV Legado

Os terminais implantados antes de 2015 frequentemente executam versões de sistemas operacionais proprietários que não conseguem autenticar em provedores de identidade em nuvem nem emitir registros estruturados. O suporte de firmware expirou para muitos modelos, forçando os varejistas a escolher entre atualizações custosas ou aceitar o risco de pontos cegos. Gateways locais que limpam a telemetria de PDV antes de encaminhá-la para ferramentas de SIEM em nuvem introduzem latência e criam novos pontos de falha, dificultando a adoção mais ampla de segurança em nuvem no mercado de varejo.

Percepção de TCO Mais Elevado em Arquiteturas de Segurança em Nuvem de Melhores Práticas

Os preços por assinatura, as taxas de saída de registros e os níveis de suporte premium elevam os custos operacionais para comerciantes menores. Uma pilha completa de confiança zero pode consumir de 8% a 12% do orçamento de TI de um varejista maduro, e poucos calculadores padronizados levam em conta as economias decorrentes da prevenção de violações. O ceticismo dos diretores financeiros atrasa os ciclos de financiamento mesmo quando a inteligência de ameaças valida a exposição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: A Governança de Identidade Ancora os Gastos enquanto a Proteção de Cargas de Trabalho Acelera

A gestão de identidade e acesso representou 38,20% dos gastos de 2024, a maior participação dentro do mercado de segurança em nuvem no setor de varejo. As plataformas de proteção de cargas de trabalho em nuvem estão no caminho para uma CAGR de 15,80% até 2030, refletindo a rápida adoção de contêineres. Ferramentas de prevenção de perda de dados, detecção de intrusões, criptografia, SIEM e corretor de segurança de acesso à nuvem completam os gastos à medida que os varejistas fortalecem cada camada de controle.

A força da gestão de identidade e acesso decorre dos mandatos de autenticação multifator do PCI DSS 4.0 e da mudança para autenticação sem senha FIDO2, que reduz o risco de phishing. O crescimento da proteção de cargas de trabalho em nuvem reflete a migração dos varejistas de sistemas monolíticos para clusters Kubernetes, onde a varredura em tempo de execução e a detecção de movimentos laterais são fundamentais. Fornecedores como a Palo Alto Networks adicionaram varredura sem agente para funções serverless em 2025, eliminando pontos cegos em tarefas de computação de curta duração. Plataformas unificadas que correlacionam eventos de gestão de identidade e acesso com telemetria de cargas de trabalho suportam respostas mais rápidas e estão moldando a convergência futura de roteiros.

Por Tipo de Segurança: As Defesas de Aplicações Superam os Controles de Rede

Os controles de rede detinham 31,50% do total dos gastos em 2024. A segurança de aplicações, no entanto, tem previsão de expandir a uma CAGR de 16,70%, superando o crescimento de rede à medida que o tráfego de API ultrapassa os fluxos web tradicionais no varejo. As defesas de banco de dados, endpoint e web ou e-mail permanecem essenciais, mas crescem mais lentamente.

O comércio headless e os microsserviços levam os varejistas a priorizar a proteção de gateways de API, validação de parâmetros e aplicação de esquemas. A OWASP atualizou seu API Security Top 10 em 2024, com autorização de nível de objeto quebrada como a falha mais comum. O conjunto de regras de WAF para varejo da Cloudflare, lançado em janeiro de 2025, inclui assinaturas que distinguem rastreadores de comparação legítimos de bots de preenchimento de credenciais, reduzindo falsos positivos em vendas relâmpago.

Por Modo de Implantação: As Configurações Híbridas Ganham Espaço à Medida que as Demandas de Latência Persistem

A nuvem pública manteve uma participação de 66,20% em 2024, refletindo a elasticidade dos hiperescaladores durante picos de tráfego. Os designs híbridos se expandirão a uma CAGR de 17,10% à medida que supermercados e lojas de departamentos mantêm bancos de dados de inventário sensíveis à latência no local enquanto transferem cargas de trabalho voltadas ao cliente para clusters multirregionais.

As arquiteturas de referência do AWS Outposts lançadas em janeiro de 2025 permitem que as lojas processem transações localmente durante perda de conectividade e posteriormente sincronizem dados com zonas regionais. Os varejistas implantam o Zscaler Private Access para proteger sistemas de inventário locais sem ampliar a superfície de ataque para a internet pública. Esses projetos híbridos ilustram por que o mercado de segurança em nuvem no varejo continua a se diversificar entre nós públicos e locais.

Por Modelo de Serviço: SaaS Domina enquanto a Segurança de PaaS Cresce Rapidamente

As ferramentas de SaaS representaram 58,40% dos gastos em 2024, ressaltando a preferência dos varejistas por soluções prontas para uso. As defesas de plataforma como serviço registrarão uma CAGR de 18,20% à medida que os comerciantes constroem modelos de fraude personalizados em plataformas de IA gerenciadas. A segurança na camada de infraestrutura concentra-se na detecção de configurações incorretas em redes virtuais e buckets de armazenamento.

O Google Cloud adicionou rastreamento de linhagem de dados e geração de cartões de modelo ao Vertex AI em fevereiro de 2025, permitindo que os varejistas documentem a proveniência dos modelos de fraude para auditorias da Comissão Federal de Comércio. A proteção de contêineres em tempo de execução da CrowdStrike, introduzida no mesmo mês, estende a telemetria de endpoints para cargas de trabalho de PaaS. Esses aprimoramentos destacam como o tamanho do mercado de segurança em nuvem para controles focados em PaaS no setor de varejo está escalando junto com as implantações de aprendizado de máquina.

Análise Geográfica

A América do Norte representou 38,40% dos gastos globais de 2024, impulsionada por estatutos estaduais de notificação de violações e pela adoção antecipada de tokenização. A aplicação ampliada da Lei de Privacidade do Consumidor da Califórnia e da Lei de Proteção de Dados do Consumidor da Virgínia em 2024 levou ao aumento das penalidades, impulsionando investimentos em plataformas de descoberta e criptografia. As regras de transparência de IA da Comissão Federal de Comércio, publicadas em janeiro de 2025, exigem registros de validação de modelos, o que deve acelerar a adoção de plataformas de governança.

A Á������-�ʲ���í�ھ����� está projetada para registrar uma CAGR de 15,20% até 2030, impulsionada pelas regras de localização de dados da China, pelas emendas mais rigorosas do ������ã�� sobre informações pessoais e pelos mandatos de consentimento da Lei DPDP da Í�Ի徱��. O rápido crescimento de super-aplicativos e marketplaces transfronteiriços intensifica a necessidade de governança de API. O Ministério da Economia, Comércio e Indústria do ������ã�� emitiu diretrizes de segurança em nuvem em março de 2025 que ecoam os padrões globais, reduzindo a ambiguidade regulatória para os varejistas.

A Europa permanece moldada pelo RGPD, estimulando gastos com pseudonimização e prevenção de perda de dados, enquanto a Lei de Resiliência Operacional Digital obriga os processadores de pagamento e, por extensão, os parceiros de pagamento do varejo a auditar fornecedores de nuvem. Os mandatos de nuvem soberana do Oriente ��é�徱�� e os ecossistemas de dinheiro móvel africanos estão forjando demanda regional por corretores de segurança de acesso à nuvem que aplicam limites de dados por país. Em conjunto, essas nuances regionais sustentam um crescimento em múltiplas velocidades no mercado de segurança em nuvem no varejo.

Cenário Competitivo

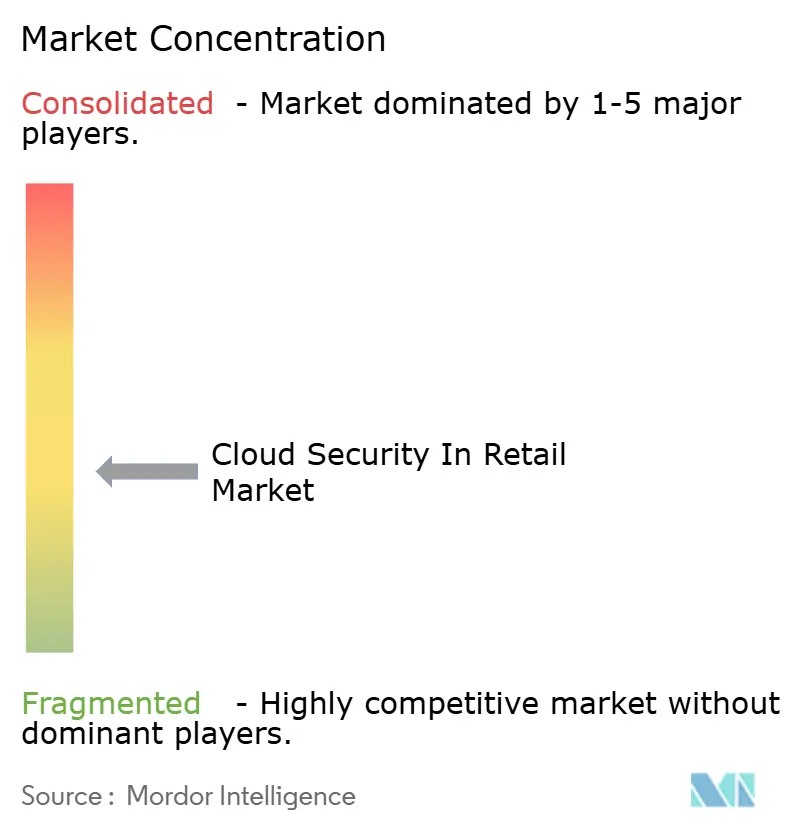

O mercado de segurança em nuvem no varejo é moderadamente fragmentado. Os hiperescaladores agrupam recursos de segurança básicos em contratos de infraestrutura e, em seguida, vendem detecção e resposta gerenciadas como upsell, direcionando os clientes para ecossistemas de fornecedor único. Os fornecedores especializados conquistam nichos por meio de pré-integrações com Shopify, SAP Commerce Cloud e Oracle Retail, que reduzem o atrito na implantação. Os entrantes menores concentram-se em análises de borda em lojas inteligentes, processando telemetria de câmeras de visão computacional e leitores de RFID no perímetro.

A patente de microssegmentação adaptativa da Cisco, registrada em 2024, descreve algoritmos que apertam dinamicamente as regras de firewall em torno de fluxos de pagamento anômalos. O relatório anual 10-K do exercício fiscal de 2024 da CrowdStrike citou um aumento de 35% na receita recorrente anual do varejo, destacando o impulso para proteção unificada de endpoints e cargas de trabalho. Os roteiros dos fornecedores enfatizam painéis de conformidade automatizados que mapeiam controles para o PCI DSS e leis regionais de privacidade, reduzindo os encargos de relatórios para equipes de segurança de varejo sobrecarregadas.

Movimentos estratégicos ressaltam a consolidação: a Microsoft integrou os sinais de risco do Entra ID com o Azure Sentinel em março de 2025 para combinar o contexto de identidade com a análise de SIEM, e o Prisma Cloud da Palo Alto Networks expandiu a varredura serverless em fevereiro de 2025. Esses desenvolvimentos posicionam as plataformas de pilha completa para capturar gastos à medida que os varejistas racionalizam o uso de soluções pontuais.

Líderes do Setor de Segurança em Nuvem no Varejo

Trend Micro Incorporated

Imperva Inc.

Broadcom Inc.

International Business Machines Corporation

Cisco Systems Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O METI do ������ã�� publicou diretrizes de segurança em nuvem para infraestrutura crítica, recomendando autenticação multifator e gestão rigorosa de chaves.

- Março de 2025: A Zscaler relatou um aumento de 40% nas implantações de Private Access no varejo durante 2024, evidenciando o impulso da segurança híbrida.

- Março de 2025: A Microsoft disponibilizou geralmente os sinais de risco de varejo do Entra ID, permitindo autenticação adaptativa vinculada a volumes de transações anômalos.

- Fevereiro de 2025: O Google Cloud introduziu rastreamento de linhagem de dados e geração de cartões de modelo no Vertex AI, facilitando a conformidade com a transparência da Comissão Federal de Comércio.

Escopo do Relatório Global do Mercado de Segurança em Nuvem no Varejo

O Relatório do Mercado de Segurança em Nuvem no Varejo é Segmentado por Solução (Gestão de Identidade e Acesso, Prevenção de Perda de Dados, Detecção e Prevenção de Intrusões, Gestão de Informações e Eventos de Segurança, Criptografia, Plataforma de Proteção de Cargas de Trabalho em Nuvem, Corretor de Segurança de Acesso à Nuvem), Tipo de Segurança (Segurança de Aplicações, Segurança de Banco de Dados, Segurança de Endpoint, Segurança de Rede, Segurança Web e de E-mail), Modo de Implantação (��ú����������, Privado, ��í���������), Modelo de Serviço (SaaS, PaaS, IaaS) e Geografia (América do Norte, América do Sul, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱��, Á�ڰ�������). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Gestão de Identidade e Acesso |

| Prevenção de Perda de Dados |

| Detecção e Prevenção de Intrusões |

| Gestão de Informações e Eventos de Segurança |

| Criptografia |

| Plataforma de Proteção de Cargas de Trabalho em Nuvem |

| Corretor de Segurança de Acesso à Nuvem |

| Segurança de Aplicações |

| Segurança de Banco de Dados |

| Segurança de Endpoint |

| Segurança de Rede |

| Segurança Web e de E-mail |

| ��ú���������� |

| Privado |

| ���������� |

| Software como Serviço (SaaS) |

| Plataforma como Serviço (PaaS) |

| Infraestrutura como Serviço (IaaS) |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| �������� | |

| ��������� | |

| Espanha | |

| ��ú�������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente ��é�徱�� | |

| Á�ڰ������� | Á�ڰ������� do Sul |

| ����������� | |

| Egito | |

| Restante da Á�ڰ������� |

| Por Solução | Gestão de Identidade e Acesso | |

| Prevenção de Perda de Dados | ||

| Detecção e Prevenção de Intrusões | ||

| Gestão de Informações e Eventos de Segurança | ||

| Criptografia | ||

| Plataforma de Proteção de Cargas de Trabalho em Nuvem | ||

| Corretor de Segurança de Acesso à Nuvem | ||

| Por Segurança | Segurança de Aplicações | |

| Segurança de Banco de Dados | ||

| Segurança de Endpoint | ||

| Segurança de Rede | ||

| Segurança Web e de E-mail | ||

| Por Modo de Implantação | ��ú���������� | |

| Privado | ||

| ���������� | ||

| Por Modelo de Serviço | Software como Serviço (SaaS) | |

| Plataforma como Serviço (PaaS) | ||

| Infraestrutura como Serviço (IaaS) | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| ����������� | ||

| Egito | ||

| Restante da Á�ڰ������� | ||

Principais Perguntas Respondidas no Relatório

Qual foi o valor do mercado de segurança em nuvem no varejo em 2025?

O mercado foi avaliado em USD 5,83 bilhões em 2025.

Qual área de solução detém a maior participação no mercado de segurança em nuvem no varejo?

A gestão de identidade e acesso liderou com uma participação de 38,20% em 2024.

Qual região está crescendo mais rapidamente?

A Á������-�ʲ���í�ھ����� tem previsão de registrar uma CAGR de 15,20% até 2030.

Por que as arquiteturas de nuvem híbrida estão ganhando popularidade?

Os varejistas exigem processamento local para consultas de inventário sensíveis à latência enquanto escalam cargas de trabalho voltadas ao cliente na nuvem pública, impulsionando a adoção de nuvem híbrida.

Como o PCI DSS 4.0 influencia os gastos?

Os mandatos expandidos de autenticação multifator e criptografia do padrão obrigam os varejistas a atualizar sistemas legados e investir em gestão de chaves.

Qual impulsionador contribui mais para o crescimento do mercado?

As crescentes ameaças de ransomware, estimadas em contribuir com 3,2% para a CAGR do mercado, são o fator de crescimento mais significativo.

Página atualizada pela última vez em: