Tamanho e Participação do Mercado de Bens de Luxo da China

VisĂŁo Geral do Mercado

| PerĂodo de Estudo | 2021 - 2031 |

|---|---|

| PerĂodo de Dados de PrevisĂŁo | 2026 - 2031 |

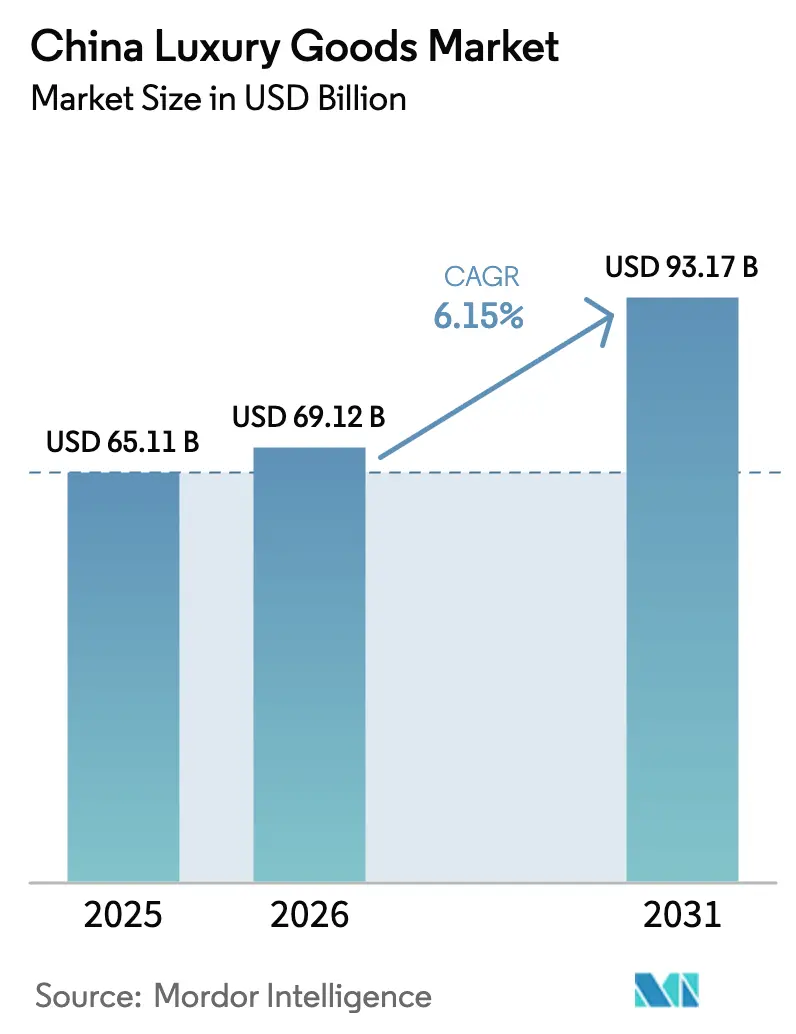

| Tamanho do mercado no ano base (2025) | 65.11 BilhÔes de dólares |

| Tamanho do Mercado (2026) | 69.12 BilhÔes de dólares |

| Tamanho do Mercado (2031) | 93.17 BilhÔes de dólares |

| Taxa de crescimento (2026 - 2031) | 6.15% CAGR |

| Concentração do Mercado | ČŃĂ©»ćŸ±ŽÇ |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem especĂfica Imagem © șÚÁÏŐęÄÜÁż. O reuso requer atribuição conforme CC BY 4.0. | |

AnĂĄlise do Mercado de Bens de Luxo da China por șÚÁÏŐęÄÜÁż

O tamanho do Mercado de Bens de Luxo da China foi avaliado em USD 65,11 bilhĂ”es em 2025 e estima-se que cresça de USD 69,12 bilhĂ”es em 2026 para atingir USD 93,17 bilhĂ”es atĂ© 2031, a um CAGR de 6,15% durante o perĂodo de previsĂŁo (2026-2031). O crescimento do mercado Ă© impulsionado por uma crescente população de classe mĂ©dia, aumento da renda disponĂvel e evolução das preferĂȘncias dos consumidores por produtos premium. Os consumidores millennials e da Geração Z chineses emergiram como principais demografias, demonstrando forte fidelidade Ă s marcas e adotando experiĂȘncias de compras digitais. O mercado abrange categorias tradicionais de luxo, como moda, acessĂłrios e joias, ao mesmo tempo que testemunha crescimento substancial em segmentos emergentes como experiĂȘncias de luxo, serviços personalizados e produtos de luxo sustentĂĄvel. As marcas de luxo internacionais estĂŁo expandindo sua presença fĂsica por meio de lojas principais e boutiques, enquanto desenvolvem canais online abrangentes para capitalizar a demanda do comĂ©rcio eletrĂŽnico. O mercado se beneficia de polĂticas governamentais que promovem o consumo domĂ©stico e a redução de tarifas de importação sobre bens de luxo. As empresas estĂŁo concentrando-se na inovação de produtos em termos de matĂ©rias-primas e design, ao mesmo tempo que atendem Ă crescente demanda por materiais de alta qualidade sustentĂĄveis. A expansĂŁo das plataformas de comĂ©rcio eletrĂŽnico e dos canais de varejo digital, combinada com estratĂ©gias de marketing agressivas por marcas estabelecidas, continua a moldar o panorama do mercado.

Principais ConclusÔes do Relatório

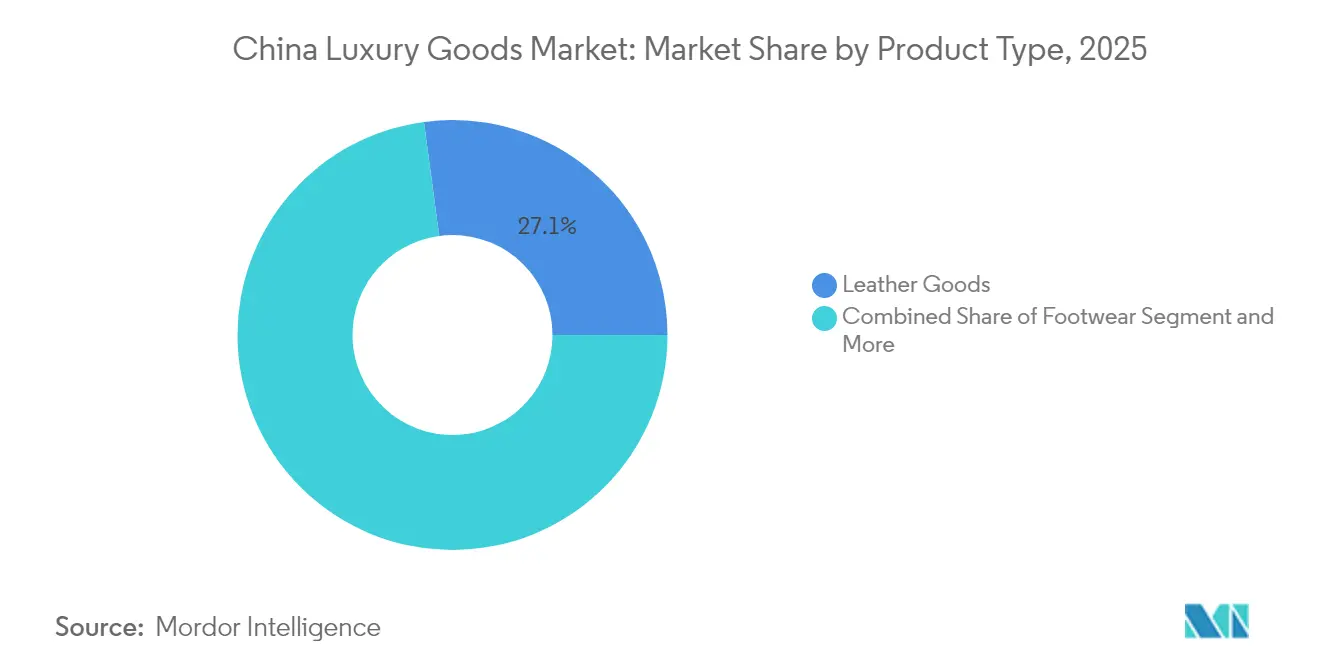

- Por tipo de produto, os artigos de couro detinham 27,12% da participação do mercado de bens de luxo da China em 2025, enquanto beleza e cuidados pessoais estå posicionada para crescer mais rapidamente a um CAGR de 5,52% até 2031.

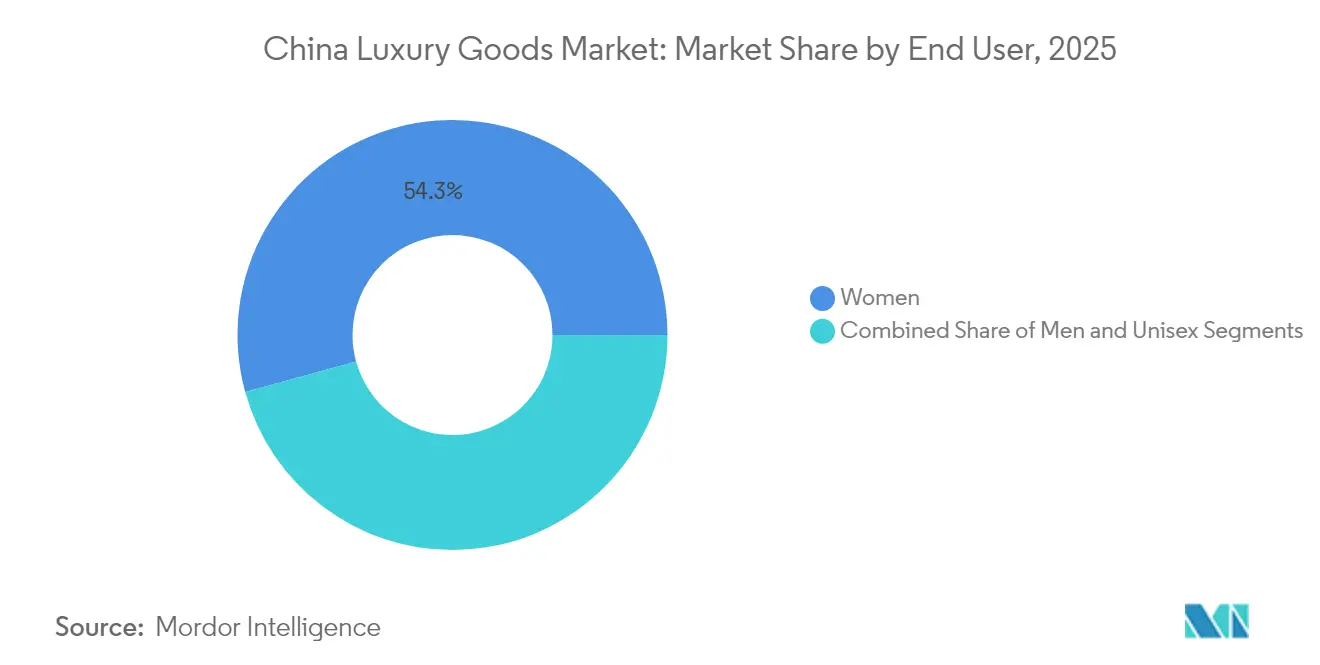

- Por usuĂĄrio final, as mulheres representavam 54,28% do tamanho do mercado de bens de luxo da China em 2025, enquanto o segmento masculino estĂĄ se expandindo a um CAGR de 5,72% entre 2026-2031.

- Por canal de distribuição, as lojas fĂsicas capturaram 78,95% da participação do mercado de bens de luxo da China em 2025, enquanto os canais online estĂŁo projetados para crescer a um CAGR de 6,18% atĂ© 2031.

Nota: Os nĂșmeros de tamanho de mercado e previsĂŁo neste relatĂłrio sĂŁo gerados usando a estrutura de estimativa proprietĂĄria da șÚÁÏŐęÄÜÁż, atualizada com os dados e insights mais recentes disponĂveis atĂ© 2026.

TendĂȘncias e Perspectivas do Mercado de Bens de Luxo da China

AnĂĄlise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na PrevisĂŁo de CAGR | RelevĂąncia GeogrĂĄfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| ExpansĂŁo estratĂ©gica por marcas estrangeiras | +1.8% | DominĂąncia na Categoria 1 com ampliação da presença nas Categorias 2-3 | ČŃĂ©»ćŸ±ŽÇ prazo (2-4 anos) |

| Crescente demanda por materiais de alta qualidade sustentĂĄveis | +1.2% | ProvĂncias costeiras lideram a adoção em Ăąmbito nacional | Longo prazo (â„4 anos) |

| Marketing agressivo por marcas renomadas | +1.5% | RegiĂ”es com foco digital em Ăąmbito nacional | Curto prazo (â€2 anos) |

| Inovação de produtos em matĂ©ria-prima e design | +1.7% | Principais ĂĄreas metropolitanas | ČŃĂ©»ćŸ±ŽÇ prazo (2-4 anos) |

| RĂĄpida expansĂŁo do comĂ©rcio eletrĂŽnico e do varejo digital | +2.1% | Mais forte nas cidades de Categoria 2-3 | Curto prazo (â€2 anos) |

| PolĂticas governamentais que estimulam os gastos domĂ©sticos | +1.4% | Nacional; centros de compras livres de impostos como Hainan | ČŃĂ©»ćŸ±ŽÇ prazo (2-4 anos) |

| Fonte: șÚÁÏŐęÄÜÁż | |||

Expansão estratégica por marcas estrangeiras

As marcas de luxo internacionais estĂŁo expandindo estrategicamente sua presença na China por meio de mĂșltiplas iniciativas, incluindo o aumento de sua presença no varejo nas cidades de Categoria 1 e nas emergentes cidades de Categoria 2. Essas empresas estĂŁo fortalecendo sua presença digital por meio de estratĂ©gias omnicanal, enquanto desenvolvem coleçÔes exclusivas para a China em colaboraçÔes com designers e artistas locais. O estabelecimento de sedes regionais e centros de distribuição na China permite que essas marcas melhorem sua eficiĂȘncia operacional e capacidade de resposta ao mercado. As empresas tambĂ©m estĂŁo implementando campanhas de marketing localizadas e sistemas avançados de gestĂŁo de relacionamento com o cliente para melhor compreender e atender os consumidores chineses. Esse foco concentrado no mercado chinĂȘs reflete seu significativo potencial de crescimento e a crescente sofisticação dos consumidores. Em dezembro de 2024, a Balenciaga demonstrou esse compromisso ao inaugurar sua maior loja principal global na China, com um design minimalista e futurista que reflete o conceito de arquitetura bruta da marca. Essas expansĂ”es estratĂ©gicas posicionam as marcas de luxo para capitalizar o mercado de bens de luxo em evolução.

Crescente demanda por materiais de alta qualidade sustentĂĄveis

O crescente foco na sustentabilidade no mercado de luxo da China emergiu como um significativo impulsionador de crescimento, particularmente entre os consumidores mais jovens que estĂŁo ativamente reformulando os padrĂ”es de consumo. Os consumidores de luxo chineses demonstram forte preferĂȘncia por produtos ambientalmente responsĂĄveis e mostram disposição para pagar preços premium por ofertas sustentĂĄveis. Essa evolução do mercado levou as marcas de luxo a adaptar suas estratĂ©gias incorporando materiais sustentĂĄveis e estabelecendo cadeias de fornecimento transparentes. A transformação Ă© exemplificada por iniciativas como a colaboração da Kering em fevereiro de 2024 com a Universidade Tsinghua e o Institut Français de la Mode (IFM) para lançar um Curso Online Aberto e Massivo focado em prĂĄticas de moda sustentĂĄvel[1]Fonte: Kering, "A Kering Colabora com a Universidade Tsinghua e o IFM para Lançar o MOOC de Moda SustentĂĄvel," kering.com. A integração da responsabilidade ambiental nos produtos de luxo tornou-se fundamental para a percepção dos consumidores chineses de qualidade e exclusividade, tornando a sustentabilidade um fator crucial nas decisĂ”es de compra no Ăąmbito do mercado de bens de luxo do paĂs.

Råpida expansão das plataformas de comércio eletrÎnico e dos canais de varejo digital

A rĂĄpida expansĂŁo das plataformas de comĂ©rcio eletrĂŽnico e dos canais de varejo digital na China impulsiona significativamente o crescimento do mercado de bens de luxo, com consumidores cada vez mais preferindo plataformas online como o Tmall Luxury Pavilion e o JD.com para compras de luxo. Essas plataformas digitais aprimoram a experiĂȘncia de compra por meio de serviços personalizados, experimentaçÔes virtuais e coleçÔes exclusivas online. A integração do comĂ©rcio social e das transmissĂ”es ao vivo permitiu que as marcas de luxo se conectassem com consumidores mais jovens por meio de interaçÔes em tempo real, impulsionando o crescimento das vendas. De acordo com o Departamento Nacional de EstatĂsticas da China, as vendas no varejo online cresceram 9,8% no primeiro semestre de 2024, destacando a acelerada transformação digital do panorama de varejo de luxo da China[2]Fonte: Departamento Nacional de EstatĂsticas da China, "O Total das Vendas no Varejo de Bens de Consumo Aumentou 9,8% no Primeiro Semestre de 2024," stats.gov.cn. O apoio do governo Ă infraestrutura de comĂ©rcio digital criou um ambiente no qual as marcas de luxo podem alcançar efetivamente consumidores em todos os nĂveis de cidades, eliminando as tradicionais barreiras geogrĂĄficas ao consumo de luxo. Essa transformação digital do varejo de luxo na China representa uma mudança fundamental na forma como as marcas de luxo se relacionam com os consumidores e espera-se que continue sendo um impulsionador-chave do crescimento do mercado.

PolĂticas governamentais que promovem o consumo domĂ©stico e a redução de tarifas de importação sobre bens de luxo

O governo chinĂȘs implementou polĂticas abrangentes para estimular o consumo domĂ©stico de luxo, com a ConferĂȘncia Central de Trabalho EconĂŽmico enfatizando a expansĂŁo da demanda e o fomento de novas ĂĄreas de crescimento. A declaração do MinistĂ©rio do ComĂ©rcio de 2024 como o 'Ano de Promoção do Consumo' inclui iniciativas de viagem sem visto e apoio aprimorado Ă s compras em regime de livre de impostos, particularmente em Hainan. O estabelecimento de Cidades Centro de Consumo Internacional demonstra uma abordagem sistemĂĄtica ao desenvolvimento da infraestrutura de varejo de luxo, com desenvolvimento concentrado de destinos de compras premium em Pequim, Xangai e outras grandes cidades. Essas iniciativas polĂticas visam capturar os gastos com luxo que anteriormente ocorriam no exterior, reduzindo o fluxo de poder de compra para os mercados internacionais. De acordo com a Exposição Internacional de ImportaçÔes da China, as vendas em regime de livre de impostos na ProvĂncia de Hainan, no sul da China, cresceram cerca de 25% em relação ao ano anterior, atingindo 43,76 bilhĂ”es de yuans em 2023, impulsionadas pela recuperação das viagens domĂ©sticas e pelas medidas de estĂmulo do governo local[3]Fonte: Exposição Internacional de ImportaçÔes da China, "Vendas em Regime de Livre de Impostos em Hainan Disparam em 2023," ciie.org. Os esforços coordenados do governo continuam a fortalecer a posição da China como mercado primĂĄrio de consumo de luxo.

Anålise de Impacto das RestriçÔes*

| žé±đČőłÙ°ùŸ±Ă§ĂŁŽÇ | (~) % de Impacto na PrevisĂŁo de CAGR | RelevĂąncia GeogrĂĄfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Disponibilidade de produtos falsificados | -1.3% | Centros de fabricação e distritos turĂsticos | ČŃĂ©»ćŸ±ŽÇ prazo (2-4 anos) |

| Menor demanda de consumidores sensĂveis ao preço | -1.5% | Cidades de categorias inferiores, coortes mais jovens | Curto prazo (â€2 anos) |

| Incerteza econĂŽmica e possĂvel desaceleração | -1.8% | RegiĂ”es voltadas para a exportação | Curto prazo (â€2 anos) |

| Crescente concorrĂȘncia de marcas domĂ©sticas premium | -1.1% | Segmentos de beleza, moda e joias | Longo prazo (â„4 anos) |

| Fonte: șÚÁÏŐęÄÜÁż | |||

Disponibilidade de produtos falsificados

A ampla disponibilidade de bens de luxo falsificados representa um desafio significativo para o mercado de luxo da China, com o paĂs respondendo por aproximadamente 80% da produção global de falsificaçÔes, segundo a World Trademark Review[4]Fonte: World Trademark Review, "China: Abordagem Multifacetada Demonstra Ser a Mais Adequada para Combater o Aumento de FalsificaçÔes," worldtrademarkreview.com . As extensas capacidades de fabricação e as redes de distribuição estabelecidas da China facilitam a produção e venda de itens de luxo falsificados. Apesar dos esforços do governo para combater a falsificação por meio de regulamentaçÔes mais rigorosas e medidas de fiscalização, o mercado continua a ser inundado com rĂ©plicas de marcas de alto padrĂŁo. Esses produtos falsificados impactam a receita das marcas de luxo legĂtimas e afetam a confiança dos consumidores e o valor das marcas. A presença de falsificaçÔes sofisticadas, frequentemente fabricadas com materiais e tĂ©cnicas similares, dificulta para os consumidores distinguir entre produtos autĂȘnticos e falsos. Os preços mais baixos dos produtos falsificados atraem consumidores sensĂveis ao preço, particularmente nas cidades de Categoria 2 e Categoria 3, levando Ă redução das vendas de produtos de luxo autĂȘnticos. AlĂ©m disso, os mercados digitais facilitam canais de mercado cinza e redes de distribuição paralelas, que minam as redes de vendas oficiais e perturbam as estratĂ©gias de precificação das marcas.

Menor demanda de consumidores sensĂveis ao preço

A incerteza econĂŽmica e as pressĂ”es inflacionĂĄrias na China impactaram significativamente o comportamento dos consumidores no mercado de bens de luxo, afetando particularmente os consumidores sensĂveis ao preço e a emergente classe mĂ©dia. Apesar do aumento da renda disponĂvel, os consumidores chineses estĂŁo demonstrando maior cautela em seus padrĂ”es de gastos, priorizando compras essenciais e itens orientados a investimentos em detrimento de bens de luxo. Essa mudança Ă© particularmente evidente entre consumidores jovens com idades entre 25-34 anos, que estĂŁo adotando comportamentos de compra mais estratĂ©gicos, com muitos recorrendo a produtos de ouro como estratĂ©gia de poupança de longo prazo, conforme relatado pela Associação do Ouro da China em 2024. Os preços elevados das marcas de luxo internacionais representam uma barreira substancial, especialmente nas cidades de categorias inferiores, levando os consumidores a adiar compras de alto valor ou optar por alternativas de luxo domĂ©sticas mais acessĂveis. Essa consciĂȘncia de preço entre os potenciais consumidores criou desafios para as marcas de luxo, compelindo-as a reavaliar suas estratĂ©gias de precificação e propostas de valor para manter sua posição no mercado na China.

*Nossas previsÔes tratam os impactos dos impulsionadores e restriçÔes como direcionais, e não aditivos. As previsÔes de impacto refletem o crescimento de base, os efeitos de composição e as interaçÔes entre variåveis.

AnĂĄlise de Segmentos

Por Tipo de Produto: Artigos de Couro Lideram enquanto Beleza Acelera

O mercado de luxo da China Ă© dominado pelos artigos de couro, que detĂȘm uma participação de 27,12% em 2025. Essa dominĂąncia decorre do valor percebido de investimento e da significĂąncia simbĂłlica de status dos artigos de couro. A força do segmento Ă© apoiada pela infraestrutura de fabricação estabelecida da China, pela crescente população de classe mĂ©dia e pelo aumento da renda disponĂvel. O mercado continua a crescer por meio da integração do comĂ©rcio eletrĂŽnico e da presença estabelecida de marcas domĂ©sticas e internacionais. Beleza e cuidados pessoais estĂĄ emergindo como o segmento de crescimento mais rĂĄpido, com um CAGR projetado de 5,52% (2026-2031), enquanto relĂłgios e joias mantĂȘm participação substancial no mercado devido Ă retenção de valor durante incertezas econĂŽmicas.

O movimento guochao influenciou significativamente os segmentos de luxo, particularmente em vestuĂĄrio e indumentĂĄria por meio do renascimento do vestuĂĄrio Hanfu tradicional. Empresas como Shisanyu e Xiannixiaozhu se estabeleceram por meio de seus designs Hanfu. Em resposta ao crescente orgulho nacional e Ă confiança cultural, as marcas de luxo estĂŁo incorporando elementos de design chinĂȘs em seus produtos. Essa integração cultural se estende por todas as categorias de luxo, influenciando o desenvolvimento de produtos em artigos de couro, produtos de beleza e outros segmentos.

Por Canal de Distribuição: O Crescimento Online Desafia a Dominùncia Offline

As lojas fĂsicas dominam o mercado de relĂłgios de luxo com uma participação de 78,95%, pois os pontos de venda fĂsicos continuam a servir como embaixadores essenciais da marca, proporcionando experiĂȘncias personalizadas e permitindo que os clientes interajam diretamente com produtos de alto padrĂŁo. Essas lojas fĂsicas criam ambientes de compras imersivos que se alinham com as preferĂȘncias dos consumidores chineses por um varejo de luxo experiencial, mantendo sua posição como canal de vendas primĂĄrio. As lojas fĂsicas permanecem cruciais, pois permitem que os clientes vivenciem em primeira mĂŁo o artesanato, a qualidade e o prestĂgio associados a peças de relojoaria de alto padrĂŁo.

A integração dos canais online e offline tornou-se crucial, com o segmento online crescendo a um CAGR de 6,18% (2026-2031). Plataformas de comĂ©rcio eletrĂŽnico como Tmall e JD.com se estabeleceram como participantes significativos por meio de parcerias estratĂ©gicas com marcas e sistemas de entrega eficientes, enquanto as transmissĂ”es ao vivo emergiram como um canal inovador que combina entretenimento, educação e vendas para atrair os consumidores chineses. Essa abordagem omnicanal permite que as marcas de relĂłgios de luxo mantenham seu posicionamento premium enquanto expandem seu alcance por meio de mĂșltiplos pontos de contato com o consumidor.

Por UsuĂĄrio Final: Mulheres Dominam enquanto o Segmento Masculino Cresce Mais Rapidamente

As mulheres comandam uma participação dominante de 54,28% do mercado de luxo da China em 2025, impulsionadas por sua crescente independĂȘncia econĂŽmica e elevado status social. Suas decisĂ”es de compra, particularmente em moda de alto padrĂŁo, acessĂłrios e cosmĂ©ticos, sĂŁo moldadas pela reputação da marca, qualidade e consideraçÔes de status social, amplificadas pela influĂȘncia das mĂdias sociais. Enquanto as mulheres priorizam o refinamento e o patrimĂŽnio da marca, o consumo de luxo masculino concentra-se em projetar status de elite, com o segmento crescendo a um CAGR de 5,72% (2026-2031) Ă medida que se diversifica alĂ©m das categorias tradicionais como relĂłgios e artigos de couro.

O panorama em evolução do mercado de luxo na China reflete a mudança nas dinĂąmicas de gĂȘnero e nos padrĂ”es de consumo. O surgimento de um segmento unissex, impulsionado por consumidores mais jovens que adotam tendĂȘncias de moda de gĂȘnero fluido, levou as marcas de luxo a desenvolver linhas de produtos e estratĂ©gias de marketing inclusivas em termos de gĂȘnero. Essa adaptação garante que as marcas permaneçam relevantes e responsivas Ă s preferĂȘncias em evolução dos consumidores de luxo chineses em todos os segmentos de gĂȘnero. A transformação do mercado ressalta a importĂąncia de compreender e atender Ă s diversas preferĂȘncias dos consumidores, mantendo a autenticidade e a exclusividade da marca.

AnĂĄlise GeogrĂĄfica

O mercado de luxo da China exibe caracterĂsticas regionais distintas, com as cidades de Categoria 1 mantendo sua dominĂąncia enquanto se expandem para mercados emergentes. O estabelecimento de Cidades Centro de Consumo Internacional pelo governo criou centros de luxo concentrados em Pequim, Xangai, Guangzhou e Shenzhen. A taxa de ocupação de 94% do Shanghai K11 em 2024 e o aumento de 40% no trĂĄfego de visitantes do Guangzhou K11 Art Mall, de acordo com o relatĂłrio da New World Development, demonstram essa tendĂȘncia. O Departamento Nacional de EstatĂsticas relatou vendas no varejo urbano de 20.455,9 bilhĂ”es de yuans no primeiro semestre de 2024, um aumento de 3,6% em relação ao ano anterior, com os bens de luxo contribuindo significativamente para esse crescimento nas principais ĂĄreas metropolitanas.

A expansĂŁo para as cidades de Categoria 2 e Categoria 3 apresenta oportunidades de crescimento, impulsionadas pelo aumento do poder de compra e pelas polĂticas governamentais que promovem o consumo nos centros urbanos. Essas cidades se beneficiam da infraestrutura de comĂ©rcio digital que permite que as marcas de luxo alcancem os consumidores independentemente de sua localização, transformando a tradicional hierarquia de categorias de cidades no consumo de luxo. Essa estratĂ©gia de diversificação geogrĂĄfica permite que as marcas de luxo capturem segmentos emergentes de consumidores enquanto mantĂȘm sua presença nos mercados estabelecidos.

A ProvĂncia de Hainan tornou-se uma parte vital do mercado de luxo da China por meio de suas polĂticas de compras em regime de livre de impostos. O MinistĂ©rio do ComĂ©rcio implementou iniciativas de viagem sem visto e ampliou as oportunidades de compras em regime de livre de impostos na regiĂŁo. A estratĂ©gia da ConferĂȘncia Central de Trabalho EconĂŽmico para impulsionar a demanda domĂ©stica inclui medidas para posicionar Hainan como um destino competitivo de compras de luxo. Essas iniciativas criam um arcabouço para a diversificação geogrĂĄfica do consumo de luxo, permitindo que diferentes regiĂ”es da China segmentem mercados especĂficos com base em suas caracterĂsticas econĂŽmicas e culturais Ășnicas. O desenvolvimento estratĂ©gico do mercado de luxo da China em vĂĄrias regiĂ”es, das estabelecidas cidades de Categoria 1 aos mercados emergentes e zonas especializadas como Hainan, demonstra uma abordagem abrangente de expansĂŁo de mercado que se alinha tanto Ă s demandas dos consumidores quanto aos objetivos econĂŽmicos do governo.

CenĂĄrio Competitivo

O Mercado de Bens de Luxo da China exibe fragmentação moderada, caracterizada por players internacionais estabelecidos competindo com marcas domĂ©sticas emergentes. A dinĂąmica do mercado evidencia uma mudança estratĂ©gica em direção Ă localização e Ă relevĂąncia cultural, com marcas internacionais priorizando a modernização de lojas nas principais cidades chinesas enquanto os players domĂ©sticos fortalecem sua posição por meio de maior presença no varejo e aprimoramento das ofertas de produtos. Essa tendĂȘncia Ă© exemplificada pela abertura da Rolex em outubro de 2024 de sua primeira boutique operada diretamente na China, permitindo que a marca entregue experiĂȘncias premium consistentes e mantenha maior controle sobre a apresentação da marca.

Oportunidades de espaço em branco surgiram na interseção de tecnologia e luxo, com os consumidores chineses demonstrando disposição para pagar preços premium por recursos inovadores, incluindo personalização por IA. O engajamento digital por meio de plataformas como o Weixin tornou-se essencial para criar experiĂȘncias de compra personalizadas e construir relacionamentos com os clientes. A integração da tecnologia serve como um diferenciador competitivo crĂtico no mercado.

O panorama do mercado continua a se transformar por meio do crescimento das marcas domĂ©sticas que alavancam a tendĂȘncia guochao, que celebra a identidade cultural chinesa. Esses disruptores emergentes ganharam tração significativa entre os consumidores mais jovens, que cada vez mais favorecem as marcas locais. O sucesso nesse mercado em evolução depende cada vez mais da capacidade das marcas de combinar o patrimĂŽnio de luxo com a inovação tecnolĂłgica, mantendo a relevĂąncia cultural para os consumidores chineses.

LĂderes do Setor de Bens de Luxo da China

LVMH Moet Hennessy Louis Vuitton SE

Chanel SA

Rolex SA

HermĂšs International SA

Prada Holding S.P.A

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem especĂfica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Tiffany inaugurou sua maior loja principal na China, um espaço de trĂȘs andares em Chengdu que amplia a presença regional da joalheria.

- Janeiro de 2025: A Burberry lançou uma linha cåpsula com o artista Qian Lihuai, apresentando designs de gabardine com trama reticular aberta incorporando o Burberry Check.

- Novembro de 2024: A Manolo Blahnik inaugurou sua primeira boutique na China continental, revelando uma cåpsula inspirada na estética tradicional ao lado das coleçÔes principais.

- Maio de 2024: A LVMH e o Alibaba aprofundaram a cooperação para aplicar ferramentas de IA e computação em nuvem nas operaçÔes do Tmall Luxury Pavilion para maior compreensão do consumidor.

Estrutura da metodologia de pesquisa e escopo do relatĂłrio

DefiniçÔes de mercado e cobertura principal

O nosso estudo define o mercado de bens de luxo da China como o valor de produtos pessoais, vestuĂĄrio, calçado, artigos de couro, jĂłias, relĂłgios, Ăłculos e produtos de beleza de prestĂgio, novos e de preço superior, vendidos a consumidores finais na China continental. As avaliaçÔes excluem automĂłveis, bens imobiliĂĄrios, serviços de luxo, comĂ©rcio em segunda mĂŁo e compras turĂsticas efectuadas fora do paĂs.

ExclusĂŁo do Ăąmbito de aplicação: As experiĂȘncias de luxo, os automĂłveis, os iates, a arte e as vendas isentas de impostos fora do continente nĂŁo sĂŁo da nossa competĂȘncia.

Visão geral da segmentação

- Por Tipo de Produto

- VestuĂĄrio e IndumentĂĄria

- °äČč±ôçČč»ćŽÇČő

- ÍŃłŠłÜ±ôŽÇČő

- Artigos de Couro

- Joias

- žé±đ±ôóȔŸ±ŽÇČő

- Beleza e Cuidados Pessoais

- Por UsuĂĄrio Final

- Masculino

- Feminino

- Unissex

- Por Canal de Distribuição

- Lojas FĂsicas

- Lojas Online

Metodologia de investigação pormenorizada e validação de dados

Investigação primåria

Os analistas da Mordor entrevistam comerciantes de marcas, proprietĂĄrios de centros comerciais, agentes daigou transfronteiriços e parceiros de logĂstica em Pequim, Xangai, Shenzhen, Chengdu e Hainan. Estas conversas validam os preços mĂ©dios de venda, as taxas de penetração online e as rotaçÔes de inventĂĄrio, enquanto os inquĂ©ritos rĂĄpidos aos compradores da Geração Z testam o sentimento em relação Ă s colecçÔes da nova estação e aos hĂĄbitos de revenda.

Pesquisa documental

Começamos com as pedras angulares do domĂnio pĂșblico, tais como os relatĂłrios mensais de vendas a retalho do Gabinete Nacional de EstatĂstica, as folhas de exportação-importação da AlfĂąndega da China e as tabelas de rendimentos demogrĂĄficos emitidas pela ComissĂŁo Nacional de Desenvolvimento e Reforma, que servem de base aos grupos de despesas. Os organismos comerciais, incluindo a China Chain Store & Franchise Association e a Gems & Jewelry Trade Association of China, fornecem dados sobre as remessas por categoria ou a contagem de lojas que preenchem lacunas importantes. Os registos das empresas, os prospectos de IPO e as divulgaçÔes da bolsa de Hong Kong enriquecem as faixas de preços ao nĂvel da marca, enquanto os meios de comunicação social de confiança, como o Jing Daily e o WWD, acompanham os lançamentos de produtos e as mudanças de canal.

Para aperfeiçoar os dados, recorremos a repositĂłrios pagos quando necessĂĄrio. A Dow Jones Factiva permite que os analistas quantifiquem os lançamentos de lojas noticiados pela imprensa, a D&B Hoovers fornece divisĂ”es de receitas para os principais intervenientes e a Questel assinala patentes recentes que indicam a inovação de materiais de primeira qualidade. As fontes mencionadas ilustram a nossa abordagem; muitas referĂȘncias adicionais sustentam cada ponto de dados recolhido, verificado e armazenado na biblioteca interna da Mordor.

Dimensionamento e previsĂŁo de mercado

Um modelo descendente reconstrĂłi as despesas domĂ©sticas a partir do volume de negĂłcios da venda a retalho, do rendimento discricionĂĄrio por agregado familiar urbano e da quota de luxo na carteira, que sĂŁo depois testados com amostras de ASP e volumes de marcas emblemĂĄticas para garantir a razoabilidade ascendente. As principais variĂĄveis incluem o rendimento disponĂvel per capita, a ĂĄrea Ăștil dos centros comerciais de luxo, as receitas transfronteiriças das vendas isentas de impostos, a penetração do luxo em linha e as tendĂȘncias de apreensĂŁo de contrafacçÔes; cada uma delas assinala mudanças na procura ou na realização dos preços. Fazemos previsĂ”es atravĂ©s de uma regressĂŁo multivariada que associa estes factores Ă s vendas histĂłricas e projecta cinco cenĂĄrios antes de selecionar o caminho consensual aprovado pelos entrevistados. Nos casos em que os roll-ups das marcas nĂŁo registam as vendas das cidades mais pequenas, os factores de aumento calibrados colmatam a lacuna.

Validação de dados e ciclo de atualização

Os resultados sĂŁo submetidos a trĂȘs rondas de revisĂŁo por parte dos analistas, verificaçÔes de variĂąncia em relação aos Ăndices de retalho e totais aduaneiros da Statista e chamadas de resolução de anomalias com fontes no terreno. Os relatĂłrios sĂŁo actualizados de doze em doze meses, com actualizaçÔes intercalares desencadeadas por alteraçÔes de polĂticas sobre direitos de importação, restriçÔes pandĂ©micas ou oscilaçÔes cambiais.

Porque Ă© que a base de bens de luxo da Mordor na China se destaca

As estimativas publicadas divergem frequentemente porque as empresas adoptam diferentes cabazes de produtos, pressupostos de preço-mix e cadĂȘncias de atualização.

Os principais factores de diferença incluem se os fluxos daigou do mercado cinzento são contabilizados, se os serviços e os automóveis entram nas definiçÔes, o tratamento dos ajustamentos do IVA e a rapidez com que os choques macro são incorporados. O ùmbito da Mordor limita o cabaz estritamente a bens pessoais comprados dentro da China, e a nossa atualização anual, como se pode ver na edição de julho de 2025, capta o repatriamento pós-pandemia mais rapidamente do que os seus pares.

Em suma, o nosso Ăąmbito disciplinado, o nosso modelo baseado em factores de produção e a nossa rĂĄpida atualização dĂŁo aos decisores uma base equilibrada que pode ser rastreada atĂ© variĂĄveis transparentes e replicada com dados publicamente disponĂveis; qualidades que, acreditamos, distinguem a șÚÁÏŐęÄÜÁż.

Comparação de benchmarks

| DimensĂŁo do mercado | Fonte anĂłnima | Principal fator de lacuna |

|---|---|---|

| 65,11 MIL MILHĂES DE DĂLARES (2025) | InteligĂȘncia de Mordor | - |

| 55,4 MIL MILHĂES DE DĂLARES (2022) | Consultoria Regional A | Ano de base mais antigo; exclui canais em linha |

| USD 40,77 B (2024) | Jornal de NegĂłcios B | Omite as categorias de beleza e de Ăłculos |

| USD 316,34 B (2024) | Consultoria Global C | Adiciona automĂłveis e viagens de luxo ao cesto |

Em suma, o nosso Ăąmbito disciplinado, o nosso modelo baseado em factores de produção e a nossa rĂĄpida atualização dĂŁo aos decisores uma base equilibrada que pode ser rastreada atĂ© variĂĄveis transparentes e replicada com dados publicamente disponĂveis; qualidades que, acreditamos, distinguem a șÚÁÏŐęÄÜÁż.

Principais QuestÔes Respondidas no Relatório

Qual Ă© o tamanho atual do mercado de bens de luxo da China?

O mercado é avaliado em USD 69,12 bilhÔes em 2026 e estå projetado para atingir USD 93,17 bilhÔes até 2031 a um CAGR de 6,15% durante 2026-2031.

Qual categoria de produto detém a maior participação no setor de luxo da China?

Os artigos de couro lideram com 27,12% da participação do mercado de bens de luxo da China em 2025, refletindo forte apelo como investimento.

Qual Ă© a velocidade de crescimento do canal online no panorama de luxo da China?

As vendas online de itens de luxo estão avançando a um CAGR de 6,18% de 2026 a 2031, tornando-o o canal de distribuição de crescimento mais råpido.

Qual demografia contribui atualmente mais para os gastos com luxo?

As mulheres representam 54,28% das compras de luxo em 2025, embora os gastos masculinos estejam crescendo a um CAGR de 5,72%.

Qual Ă© o papel das polĂticas governamentais no crescimento do mercado de luxo?

A redução das tarifas de importação, a expansão das compras em regime de livre de impostos e a designação de Cidades Centro de Consumo Internacional direcionam os gastos no exterior de volta às lojas domésticas.

PĂĄgina atualizada pela Ășltima vez em: