Tamanho e Participação do Mercado de Crustáceos da China

Análise do Mercado de Crustáceos da China por ����������

O tamanho do mercado de crustáceos da China está projetado para crescer de USD 2,12 bilhões em 2025 para USD 2,25 bilhões em 2026, e para USD 3,06 bilhões até 2031, a um CAGR de 6,3% de 2026 a 2031. Este crescimento é impulsionado pelo aumento de consumidores da classe média que estão migrando de frutos do mar a granel de baixo valor para produtos de camarão e lagostim mais convenientes e com valor agregado. Essa mudança está melhorando a realização de preços por quilograma, apesar de as áreas de cultivo enfrentarem desafios decorrentes de regulamentações ambientais mais rígidas sobre o uso de águas subterrâneas e o descarte de efluentes implementadas nos últimos anos. Além disso, a produção doméstica é impactada por desafios biológicos, particularmente surtos de doenças, que periodicamente perturbaram o fornecimento e aumentaram a dependência de importações para estabilizar o mercado. As empresas que aderem a certificações reconhecidas internacionalmente, como o Conselho de Gestão da Aquicultura (ASC) e as Melhores Práticas de Aquicultura (BAP), são cada vez mais favorecidas pelas redes de varejo modernas, refletindo maior conscientização dos consumidores sobre qualidade, rastreabilidade e sustentabilidade.

Principais Conclusões do Relatório

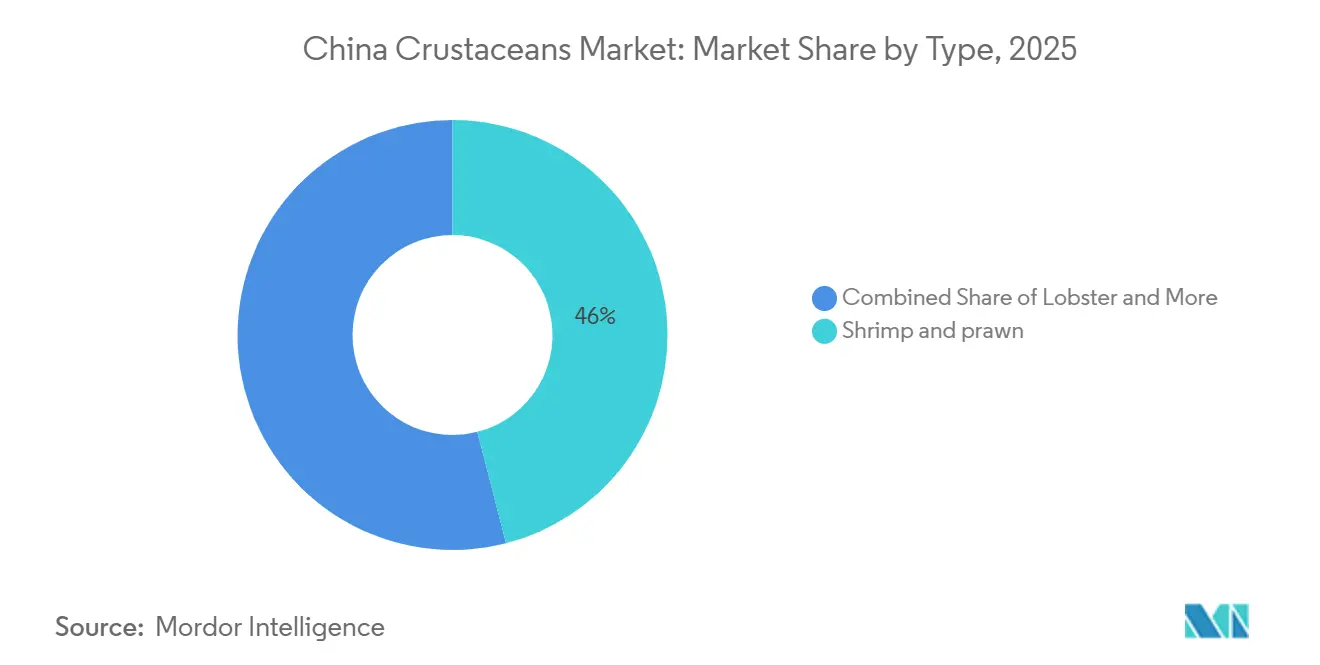

- Por tipo, a participação do mercado de crustáceos da China para o segmento de camarão e lagostim representou a maior fatia de 46,0% em 2025, enquanto o tamanho do mercado de crustáceos da China para o segmento de lagosta está projetado para crescer ao CAGR mais rápido de 8,8% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Crustáceos da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O aumento da renda impulsiona o consumo de crustáceos | +1.2% | Nacional, mais forte em Pequim, Xangai, Guangzhou e Chengdu | ��é�徱�� prazo (2 a 4 anos) |

| Incentivos governamentais para clusters modernos de aquicultura | +0.8% | Jiangsu, Zhejiang, Guangdong, Hainan, Sichuan e Chongqing | Longo prazo (≥ 4 anos) |

| Adoção rápida de sistemas de aquicultura de recirculação (RAS) | +0.9% | Jiangsu, Fujian e Guangdong | ��é�徱�� prazo (2 a 4 anos) |

| Expansão da logística de cadeia de frio e plataformas de frutos do mar por comércio eletrônico | +1.1% | Maior densidade nos deltas dos rios Yangtze e Pérola | Curto prazo (≤ 2 anos) |

| Surgimento de produtos de crustáceos enriquecidos com probióticos e funcionais | +0.6% | Centros de pesquisa em Qingdao, Xiamen e Zhanjiang | Longo prazo (≥ 4 anos) |

| Demanda crescente por frutos do mar com certificação sustentável | +0.7% | Guangdong, Fujian, Zhejiang e varejo de Nível 1 | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���������� | |||

O Aumento da Renda Impulsiona o Consumo de Crustáceos

O aumento da renda disponível e a mudança nos padrões de consumo urbano estão impulsionando a demanda por crustáceos premium, como camarão e lagostim. De acordo com o Departamento Nacional de Estatísticas da China, a renda disponível per capita atingiu CNY 41.314 (USD 5.807) em 2024, refletindo um aumento de 5,3% em comparação ao ano anterior[1]Fonte: O Conselho de Estado da República Popular da China, "A Economia da China Cresce 5% em 2024," gov.cn. O aumento do poder de compra das famílias está incentivando os consumidores a alocar mais de seus gastos em fontes de proteína premium, incluindo produtos de frutos do mar de alta qualidade. Consequentemente, maiores gastos com produtos de crustáceos frescos, com valor agregado e rastreáveis estão contribuindo para um crescimento mais forte do consumo e melhorando a realização de valor no mercado de crustáceos da China.

Incentivos Governamentais para Clusters Modernos de Aquicultura

O apoio governamental está impulsionando o avanço dos sistemas modernos de aquicultura na China por meio de iniciativas que promovem atualizações tecnológicas e produção em larga escala. De acordo com o Ministério da Agricultura e Assuntos Rurais da China, a produção de produtos aquáticos do país atingiu 73,66 milhões de toneladas métricas em 2024, representando um aumento de 3,5% em relação ao ano anterior[2]Fonte: Ministério da Agricultura e Assuntos Rurais da República Popular da China, "A Economia Pesqueira da China Permaneceu Estável e Melhorou em 2024," moa.gov.cn.. Este crescimento destaca os investimentos contínuos na modernização da aquicultura e na eficiência da produção. A adoção de sistemas de cultivo avançados e a melhoria da infraestrutura estão contribuindo para a estabilidade do fornecimento e permitindo o cultivo de crustáceos com maior produção. Consequentemente, os programas de desenvolvimento apoiados pelo governo estão aumentando a capacidade de produção e fomentando o crescimento de longo prazo no mercado de crustáceos da China.

Adoção Rápida de Sistemas de Aquicultura de Recirculação (RAS)

A expansão da aquicultura impulsionada pela tecnologia na China está avançando rapidamente com a crescente adoção de sistemas de aquicultura de recirculação (RAS), particularmente no cultivo intensivo de camarão e peixe. De acordo com a Seafoodsource, em 2024, algumas instalações de RAS alcançam até cinco ciclos de produção por ano, uma melhoria significativa em comparação com os sistemas tradicionais de tanques[3]Fonte: SeafoodSource, "Expansão do RAS Chinês Impulsionada por Investimentos e Tendências de Sustentabilidade," seafoodsource.com. Esta vantagem de produtividade está impulsionando investimentos substanciais em aquicultura em ambiente controlado, melhorando a eficiência de rendimento e minimizando os riscos ambientais. Consequentemente, a adoção do RAS está fortalecendo a resiliência da produção, garantindo fornecimento consistente e facilitando a transição para sistemas de cultivo de crustáceos de alta eficiência em toda a China.

Expansão da Logística de Cadeia de Frio e Plataformas de Frutos do Mar por Comércio Eletrônico

A infraestrutura de cadeia de frio e o comércio digital estão melhorando a eficiência da distribuição de frutos do mar em toda a China, permitindo uma entrega mais rápida e abrangente de produtos perecíveis. De acordo com o Instituto Internacional de Refrigeração, a capacidade total de armazenamento a frio da China atingiu 277 milhões de metros cúbicos em 2025, com 3,5 milhões de metros cúbicos adicionados no quarto trimestre. Isso representa um aumento de 5,53% em relação ao ano anterior, destacando os investimentos contínuos em sistemas de logística com controle de temperatura. Este crescimento permite o armazenamento e transporte eficientes de frutos do mar frescos e congelados, incluindo crustáceos, em diversas regiões do país.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Surtos recorrentes de doenças | -0.9% | Guangdong, Fujian e Jiangsu | Curto prazo (≤ 2 anos) |

| Custos de ração voláteis vinculados aos preços de soja e farinha de peixe | -0.8% | Nacional, repasse de custos mais elevado nos exportadores | ��é�徱�� prazo (2 a 4 anos) |

| Custos mais rígidos de descarte de efluentes e conformidade ambiental | -0.6% | Jiangsu, Zhejiang, Guangdong e Hainan | Longo prazo (≥ 4 anos) |

| Políticas comerciais incertas nos principais destinos de exportação | -0.5% | Guangdong, Fujian e Shandong | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���������� | |||

Surtos Recorrentes de Doenças

Os surtos de doenças representam desafios significativos para o cultivo de crustáceos na China, perturbando os ciclos de produção e reduzindo a eficiência no nível das fazendas. Uma revisão de 2025 publicada na revista Viruses destaca que o Vírus da Síndrome da Mancha Branca (WSSV) pode levar a taxas de mortalidade cumulativas de até 100% em populações de camarão infectadas em 3 a 10 dias, tornando-o um dos patógenos mais destrutivos na aquicultura de crustáceos. Esses graves riscos de doenças obrigam os produtores a investir em medidas de biossegurança, monitoramento de saúde e sistemas de tratamento de água, aumentando assim os custos operacionais. Os surtos recorrentes comprometem a previsibilidade da produção e criam incertezas no fornecimento, dificultando o crescimento sustentável no mercado de crustáceos da China.

Custos de Ração Voláteis Vinculados aos Preços de Soja e Farinha de Peixe

A volatilidade dos custos de ração representa um desafio significativo para o setor de cultivo de crustáceos da China devido à forte dependência das formulações de ração para aquicultura em farinha de peixe e farelo de soja. De acordo com a Organização das Nações Unidas para Alimentação e Agricultura, a China respondeu por 40% das importações globais de farinha de peixe em 2024, importando 771.000 toneladas métricas do Peru durante os primeiros nove meses daquele ano. Este valor é mais do que o dobro das 360.000 toneladas métricas importadas durante o mesmo período em comparação ao ano anterior. Essa dependência de ingredientes de ração comercializados internacionalmente expõe os produtores a interrupções no fornecimento e flutuações de preços, levando ao aumento dos custos de produção e à redução da estabilidade das margens para produtores de camarão e outros crustáceos. Essas incertezas dificultam a expansão da produção e os investimentos no mercado de crustáceos da China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância do Camarão Encontra a Premiumização da Lagosta

O camarão e o lagostim representaram a maior participação, de 46,0%, do mercado de crustáceos da China em 2025. O camarão continua sendo a principal categoria de crustáceos devido ao seu consumo generalizado, infraestrutura de cultivo bem estabelecida e forte presença nos canais de varejo, serviços de alimentação e processamento. A espécie se beneficia de ampla expertise em aquicultura, sistemas de alimentação eficientes e disponibilidade durante todo o ano, tornando-a uma escolha preferida tanto para consumidores domésticos quanto para produtores orientados à exportação. O caranguejo, por outro lado, mantém um papel significativo no consumo de frutos do mar premium, impulsionado pela demanda sazonal e pela importância cultural. Além disso, o lagostim e outros crustáceos de nicho estão ganhando espaço por meio de plataformas de varejo online e formatos de refeição diversificados.

O tamanho do mercado de lagosta está previsto para crescer ao CAGR mais rápido de 8,8% durante 2026–2031. Este crescimento é alimentado pelo aumento dos gastos dos consumidores em frutos do mar premium, pela crescente demanda de restaurantes de alto padrão e pela maior aceitação de produtos de lagosta viva importada nos mercados urbanos. Os consumidores estão cada vez mais buscando experiências únicas com frutos do mar, impulsionando a demanda por espécies de crustáceos de maior valor. Concomitantemente, os avanços na tecnologia de aquicultura, na logística de cadeia de frio e nas redes de distribuição estão melhorando a disponibilidade e a qualidade dos produtos. As categorias emergentes de crustáceos também estão se beneficiando da expansão dos canais de vendas digitais e dos formatos modernos de varejo, contribuindo para a diversificação do panorama geral do mercado.

Análise Geográfica

O Leste da China permanece o principal polo de produção e consumo de crustáceos, apoiado por infraestrutura avançada de cadeia de frio, grandes mercados atacadistas de frutos do mar e extensas atividades de aquicultura ao longo da costa. De acordo com o Boletim de Estatísticas Econômicas da Pesca Nacional da China de 2024, a produção de aquicultura de crustáceos atingiu 7.847,9 mil toneladas métricas em 2024, marcando um aumento aproximado de 6,3% em relação ao ano anterior. Este crescimento reflete a expansão contínua do cultivo de camarão, caranguejo e lagostim em todo o país. A região se beneficia de redes integradas de cultivo, processamento e distribuição, permitindo o movimento eficiente de produtos de crustáceos nos mercados doméstico e de exportação. Os investimentos contínuos na modernização da aquicultura e nas capacidades de processamento de frutos do mar solidificam ainda mais o papel do Leste da China na cadeia de valor nacional de crustáceos.

O Centro e o Sudoeste da China estão se tornando cada vez mais significativos para o setor de crustáceos do país devido à expansão da aquicultura continental e à adoção de sistemas de cultivo impulsionados pela tecnologia. Os produtores em províncias como Sichuan, Chongqing, Yunnan e Guizhou estão investindo em práticas de reprodução melhoradas, sistemas de gestão de água e tecnologias de monitoramento digital para aumentar a produtividade e a eficiência operacional. A crescente base de aquicultura da região diversifica o fornecimento nacional de crustáceos, ao mesmo tempo que reduz a dependência das áreas de produção costeiras. O aumento do consumo de frutos do mar, a melhoria da infraestrutura logística e os investimentos em instalações de processamento continuam a fortalecer as cadeias de valor regionais de crustáceos, apoiando o desenvolvimento de longo prazo da aquicultura continental.

O Sul da China desempenha um papel estratégico no setor de crustáceos do país, impulsionado pela sua concentração de cultivo de camarão, processamento de frutos do mar e operações orientadas à exportação. De acordo com a Administração Geral das Alfândegas da República Popular da China, as importações de frutos do mar da China atingiram USD 17,7 bilhões em 2024, refletindo forte demanda por produtos aquáticos, incluindo crustáceos. A região se beneficia de redes de incubatórios estabelecidas, condições climáticas favoráveis e acesso às principais rotas de comércio internacional. As robustas capacidades de processamento e as cadeias de fornecimento integradas apoiam tanto o consumo doméstico quanto as atividades de exportação, reforçando a importância do Sul da China no setor nacional de crustáceos.

Panorama Competitivo

O mercado de crustáceos da China é moderadamente consolidado, com participantes-chave incluindo Zhanjiang Guolian Aquatic Products Co., Ltd., Shandong Haidu Ocean Product Co., Ltd., Shandong Homey Aquatic Development Co., Ltd., Fujian Yuehai Aquatic Food Co., Ltd. e Ocean Treasure World Foods Limited. A concorrência no mercado gira cada vez mais em torno da integração vertical, qualidade do produto e gestão da cadeia de fornecimento. As empresas líderes operam em múltiplos estágios da cadeia de valor, como incubatórios, produção de ração, cultivo, processamento e distribuição. Essa abordagem integrada melhora a eficiência operacional, aprimora a rastreabilidade e permite que as empresas se adaptem de forma mais eficaz às preferências dos consumidores e às demandas do mercado em constante mudança.

A tecnologia está emergindo como um fator crítico para diferenciar os concorrentes no setor. De acordo com o Boletim de Estatísticas Econômicas da Pesca Nacional da China de 2024, a produção de aquicultura atingiu 60.600,3 mil toneladas métricas em 2024, destacando a crescente escala e modernização do setor de aquicultura, incluindo crustáceos. Os produtores estão adotando cada vez mais sistemas de monitoramento digital, tecnologias de alimentação automatizada, ferramentas de gestão da qualidade da água e programas de controle de doenças para aumentar a produtividade e o desempenho operacional. As empresas que integram tecnologias avançadas de cultivo com capacidades de processamento e distribuição estão fortalecendo suas posições no mercado e melhorando sua capacidade de atender tanto à demanda doméstica quanto à internacional.

A consolidação do setor está gradualmente transformando o panorama competitivo à medida que empresas maiores expandem suas capacidades operacionais e presença geográfica. O foco da concorrência está mudando da escala de produção para fatores como qualidade do produto, rastreabilidade, biossegurança e integração da cadeia de fornecimento. As empresas estão investindo em instalações de processamento, redes de cadeia de frio, programas de certificação e produtos de frutos do mar com valor agregado para melhorar os relacionamentos com os clientes e ampliar o acesso ao mercado. As parcerias estratégicas com distribuidores, varejistas e operadores de serviços de alimentação estão se tornando mais prevalentes à medida que as empresas buscam otimizar a eficiência da distribuição. À medida que os padrões do setor evoluem, as empresas com expertise técnica avançada e modelos de negócios integrados estão melhorando seu posicionamento competitivo.

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Zhanjiang Guolian Aquatic Products Co., Ltd. recebeu um investimento de USD 13 milhões para sua subsidiária, Guangdong Gourmet Aquatics Co., Ltd., com o objetivo de modernizar as instalações de processamento de frutos do mar e melhorar as capacidades de marketing internacional. Este investimento se concentra no processamento de camarão de maior valor e outros produtos de crustáceos, melhorando a competitividade nas exportações e expandindo a presença da empresa no mercado.

- Janeiro de 2025: A Zhanjiang Guolian Aquatic Products Co., Ltd. celebrou um acordo exclusivo de fornecimento de camarão por três anos com a Aquagold, sediada no Equador. Este acordo garante um fornecimento estável de matérias-primas para o mercado chinês, aprimorando os canais de importação e apoiando a capacidade de processamento de crustáceos.

- Janeiro de 2025: A Comissão de Tarifas do Conselho de Estado da China anunciou um aumento nas tarifas de importação sobre produtos específicos de frutos do mar. A tarifa sobre camarão e lagostim congelados aumentará de 2% para 5%. Esta medida visa aumentar a competitividade dos produtores domésticos de camarão e crustáceos, ao mesmo tempo que apoia o desenvolvimento da aquicultura local.

Escopo do Relatório do Mercado de Crustáceos da China

Os crustáceos, incluindo camarões, caranguejos, lagostas e lagostins, são invertebrados aquáticos distinguidos por seus exoesqueletos rígidos e corpos segmentados. Eles são comumente utilizados como frutos do mar para consumo humano e também em ração animal, produtos farmacêuticos e aplicações de biotecnologia. O Relatório do Mercado de Crustáceos da China é Segmentado por Tipo (Camarão e Lagostim, Caranguejo, Lagosta e Outros). O relatório também oferece Análise de Produção (Volume), Análise de Consumo (Valor e Volume), Análise de Comércio (Valor e Volume), Análise do Mercado de Importação (Valor e Volume de Importação e Principais Mercados Fornecedores) e Mais. As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas Métricas).

| Camarão e Lagostim |

| Caranguejo |

| Lagosta |

| Outros |

| Análise de Produção | Volume de Produção | |

| Análise de Consumo (Valor e Volume) | ||

| Análise de Comércio (Valor e Volume) | Análise do Mercado de Importação | Valor e Volume de Importação |

| Principais Mercados Fornecedores | ||

| Análise do Mercado de Exportação | Valor e Volume de Exportação | |

| Principais Mercados de Destino | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Estrutura Regulatória | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Por Tipo | Camarão e Lagostim | ||

| Caranguejo | |||

| Lagosta | |||

| Outros | |||

| China | Análise de Produção | Volume de Produção | |

| Análise de Consumo (Valor e Volume) | |||

| Análise de Comércio (Valor e Volume) | Análise do Mercado de Importação | Valor e Volume de Importação | |

| Principais Mercados Fornecedores | |||

| Análise do Mercado de Exportação | Valor e Volume de Exportação | ||

| Principais Mercados de Destino | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Estrutura Regulatória | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de crustáceos da China e sua previsão de crescimento?

O mercado está em USD 2,25 bilhões em 2026 e está projetado para atingir USD 3,06 bilhões até 2031, avançando a um CAGR de 6,3% de 2026 a 2031.

Qual produto atualmente detém a maior participação de receita?

O camarão e o lagostim detiveram a maior participação de mercado de 46,0% em 2025.

Qual tipo de produto está se expandindo mais rapidamente?

A lagosta está prevista para crescer ao CAGR mais rápido de 8,8% de 2026 a 2031, à medida que a demanda por refeições premium aumenta nas cidades de Nível 1.

Quais tendências de certificação moldam a competitividade nas exportações?

As aprovações do Conselho de Gestão da Aquicultura e das Melhores Práticas de Aquicultura permitem que os fornecedores chineses garantam preços premium em supermercados europeus e norte-americanos.

Página atualizada pela última vez em: