Tamanho e Participação do Mercado de Torres de Telecomunicações do Chile

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

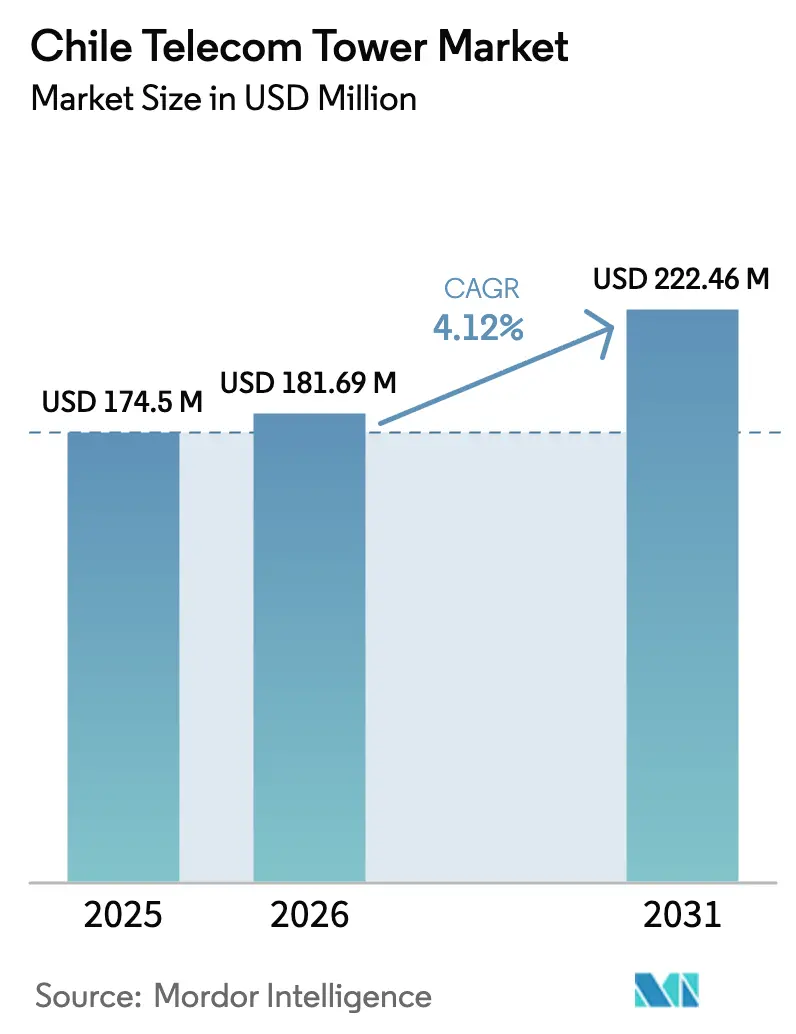

| Tamanho do mercado no ano base (2025) | 174.5 Milhões de dólares |

| Tamanho do Mercado (2026) | 181.69 Milhões de dólares |

| Tamanho do Mercado (2031) | 222.46 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.12% CAGR |

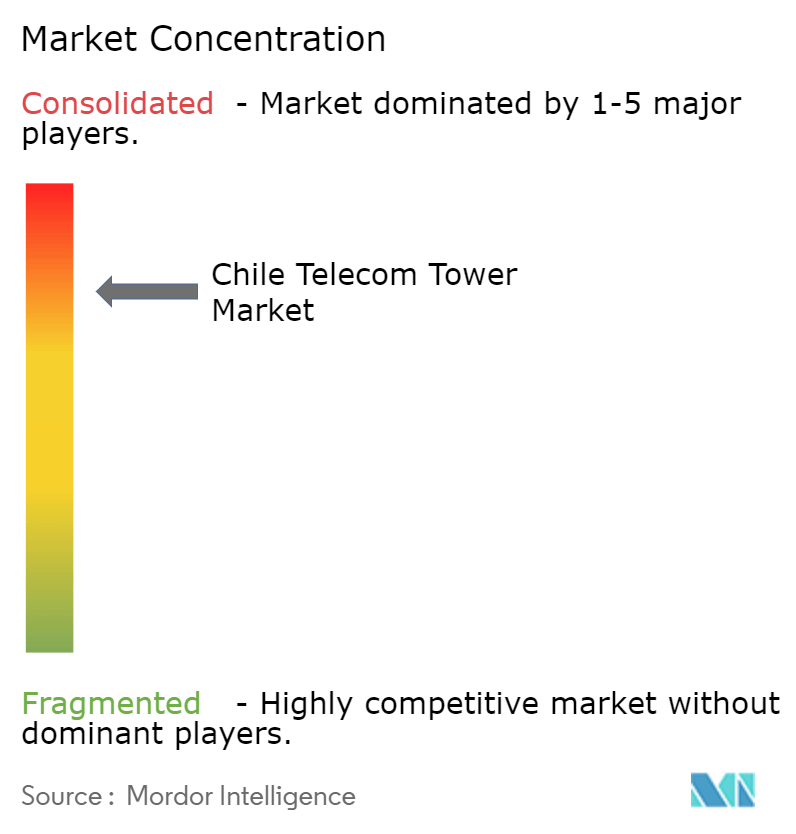

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torres de Telecomunicações do Chile por ����������

O tamanho do Mercado de Torres de Telecomunicações do Chile foi avaliado em USD 174,5 milhões em 2025 e estima-se que cresça de USD 181,69 milhões em 2026 para atingir USD 222,46 milhões até 2031, a um CAGR de 4,12% durante o período de previsão (2026-2031).

A densificação contínua de redes para suportar a cobertura 5G, a migração das operadoras para modelos de ativos leves e os robustos investimentos em cabos submarinos sustentam essa expansão constante. As TowerCos independentes agora dominam a propriedade à medida que as operadoras monetizam ativos passivos, enquanto a demanda por torres proveniente de implantações de LTE privado em zonas de mineração e portuárias eleva as taxas médias de arrendamento. Instalações em cobertura, locais alimentados por energia renovável e estruturas camufladas estão crescendo mais rapidamente, cada uma beneficiando-se das necessidades de densificação urbana e das rigorosas exigências estéticas municipais. Ao mesmo tempo, gargalos regulatórios, inflação de arrendamento de terrenos e os prêmios de projeto sísmico do Chile continuam a comprimir as margens.

Principais Conclusões do Relatório

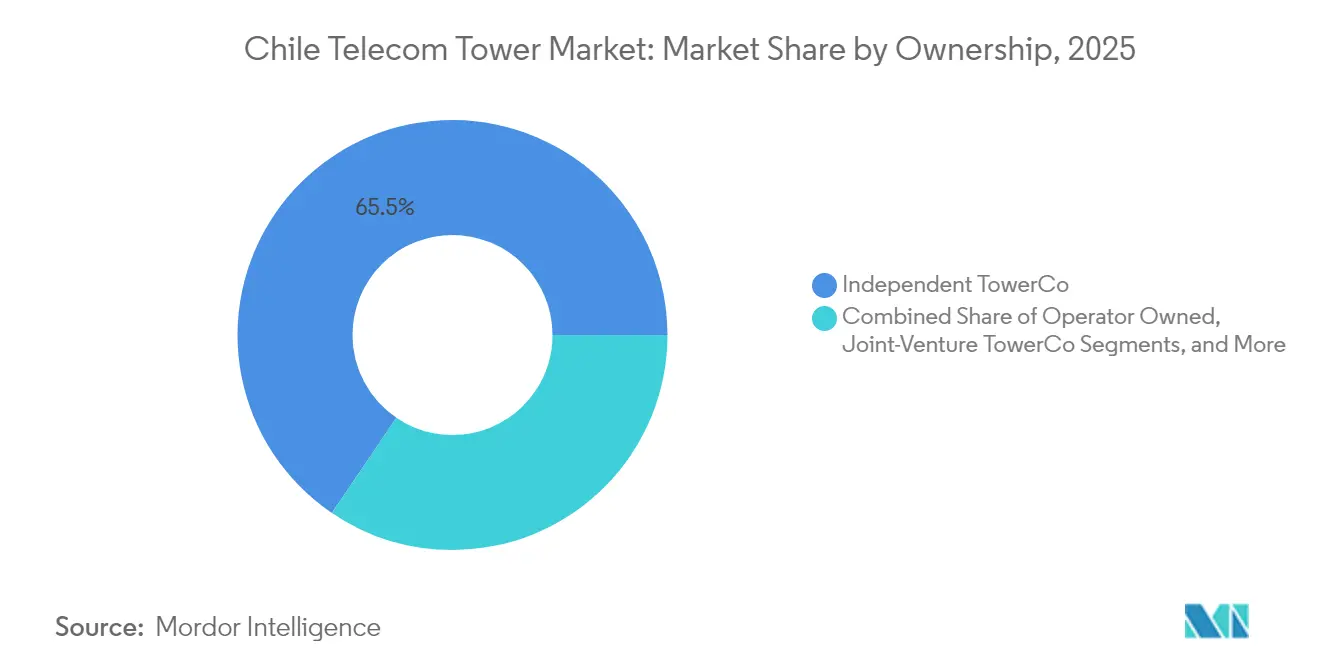

- Por propriedade, as TowerCos independentes lideraram com 65,52% de participação na receita em 2025, e este segmento avança a um CAGR de 5,52% até 2031.

- Por instalação, as estruturas de base no solo detinham 55,72% da participação do mercado de torres de telecomunicações do Chile em 2025, enquanto as implantações em cobertura devem se expandir a um CAGR de 5,6% até 2031.

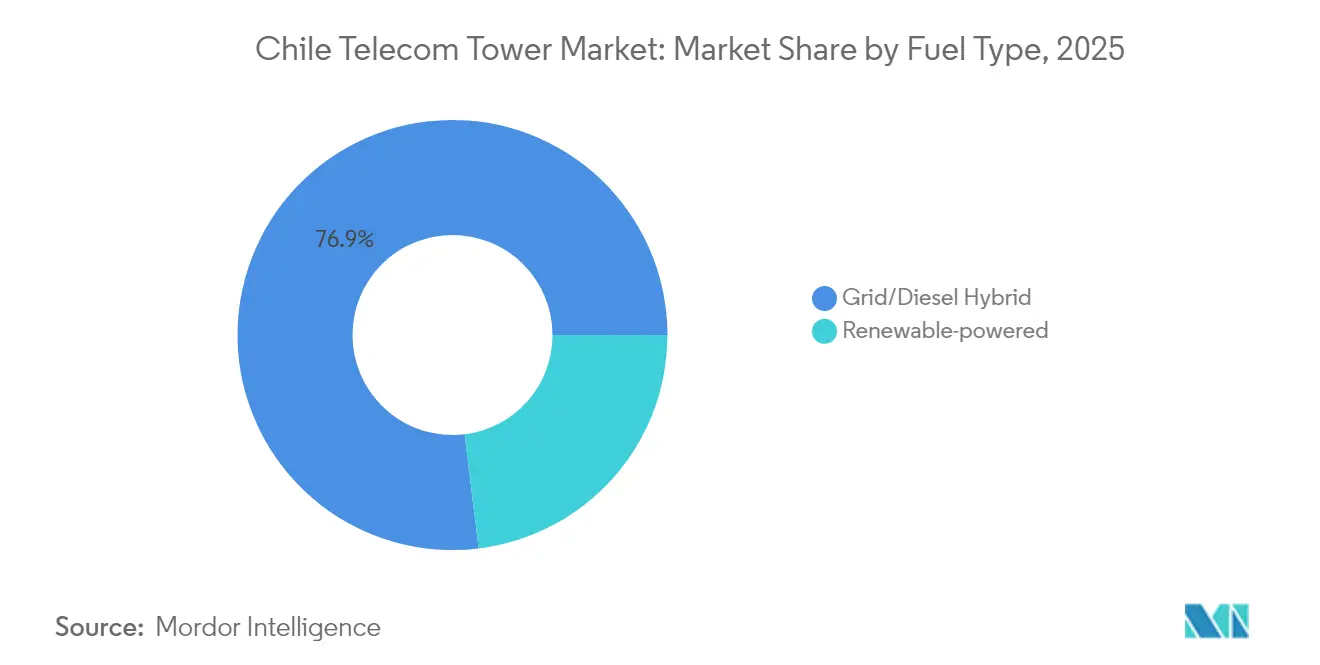

- Por tipo de combustível, os locais híbridos de rede/diesel representaram 76,94% do tamanho do mercado de torres de telecomunicações do Chile em 2025, enquanto os nós alimentados por energia renovável crescem a um CAGR de 17,62% no mesmo período.

- Por tipo de torre, os monopolos capturaram 49,98% da receita em 2025 e as torres camufladas estão no caminho certo para um CAGR de 7,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Torres de Telecomunicações do Chile

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Onda de densificação impulsionada pelo espectro 5G | +1.2% | Nacional; impulso inicial em Santiago, Valparaíso | Médio prazo (2-4 anos) |

| Crescimento rápido do consumo de dados móveis | +0.8% | Nacional; centros urbanos | Curto prazo (≤ 2 anos) |

| Subsídios de fibra de serviço universal e rurais | +0.6% | Regiões rurais em todo o país | Longo prazo (≥ 4 anos) |

| LTE privado empresarial em mineração e portos | +0.4% | Atacama, Valparaíso, Antofagasta | Médio prazo (2-4 anos) |

| Carteira de 700 BTS provenientes de desinvestimentos de Mobile Network Operator | +0.3% | Nacional | Curto prazo (≤ 2 anos) |

| Backhaul de fibra transfronteiriça para torres | +0.2% | Chile Central; fronteira com a Argentina | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Onda de densificação impulsionada pelo espectro 5G

Os mandatos de cobertura 5G da SUBTEL exigem que as operadoras tripliquem ou quadrupliquem a densidade de locais em relação às redes 4G. A Entel destinou USD 618 milhões para atualizações em 2024, que incluem locais de macro e small cells para cumprir essas obrigações. Bandas de frequência mais alta com propagação limitada aumentam o valor de locais em cobertura e camuflados que podem ampliar a capacidade urbana. As TowerCos se beneficiam do compartilhamento de infraestrutura obrigatório que eleva as taxas de colocalização, aumentando a receita de locação. À medida que as operadoras priorizam implantações rápidas para garantir vantagem de pioneirismo, os acordos de construção sob encomenda se aceleram, encurtando os ciclos de retorno para proprietários independentes. [1]SUBTEL, "Plano Nacional de Espectro 5G," subtel.cl

Crescimento rápido do consumo de dados móveis

O tráfego de dados móveis no Chile tem se expandido a mais de 30% ao ano, impulsionado por streaming, fluxos de trabalho em nuvem e uma base de smartphones quase saturada. O congestionamento urbano leva as operadoras a adquirir slots adicionais de torres e a atualizar o backhaul. Nos corredores de mineração, a telemetria de IoT e as operações remotas criam demanda contínua de throughput que difere dos padrões de pico de consumo do consumidor. Esse crescimento sustentado de uso mantém a utilização das torres elevada e suporta emendas incrementais de arrendamento para cargas de antenas mais altas. [2]Entel, "Plano de Investimentos 2024," entel.cl

Subsídios de fibra de serviço universal e conectividade rural

Os programas do Fondo de Desarrollo de las Telecomunicaciones (FDT) estendem a fibra de backbone a áreas remotas, mas ainda dependem de links sem fio para distribuição em terrenos difíceis. Os cabos submarinos Curie e Humboldt chegam a Valparaíso, exigindo torres terrestres para a distribuição de dados no interior. As torres rurais subsidiadas frequentemente operam com energia solar híbrida devido à escassez de rede elétrica, alinhando-se com as metas nacionais de carbono. Os contratos apoiados pelo governo têm prazos mais longos e apresentam cronogramas de pagamento confiáveis, melhorando a visibilidade do fluxo de caixa para as TowerCos que atendem a essas zonas.

LTE privado empresarial em mineração e portos

BHP, Codelco e outros mineradores estão adotando redes LTE privadas para automatizar o transporte e aumentar a segurança, contratando torres personalizadas com designs reforçados. As taxas de arrendamento nesses locais industriais superam as médias nacionais porque as garantias de nível de serviço são críticas para o tempo de atividade da produção. A parceria da Nokia com a Claro para conectividade portuária mostra as Mobile Network Operators perseguindo verticais empresariais que demandam infraestruturas dedicadas. Acordos plurianuais com cláusulas de expansão fornecem às TowerCos fluxos de receita estáveis e de alta margem.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de licenças municipais (Ley 20.599) | -0.7% | Nacional; mais agudo em Santiago | Curto prazo (≤ 2 anos) |

| Alta inflação de arrendamento de terrenos | -0.5% | Santiago, Antofagasta | Médio prazo (2-4 anos) |

| Satélites LEO de conexão direta ao dispositivo | -0.3% | Regiões rurais em todo o país | Longo prazo (≥ 4 anos) |

| Prêmio de CAPEX para resiliência sísmica | -0.2% | Nacional; intensificado em zonas de alto risco | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Gargalos de licenças municipais sob a Ley 20.599

As avaliações ambientais levam em média 985 dias, elevando os custos de carregamento de capital e desestimulando participantes menores. Múltiplos órgãos municipais impõem condições estéticas e de zoneamento que atrasam especialmente projetos em cobertura e camuflados em distritos densos. A SUBTEL começou a digitalizar os fluxos de trabalho de aprovação, mas a adoção municipal desigual mantém a imprevisibilidade. As TowerCos maiores mitigam esse obstáculo com equipes regulatórias dedicadas e modelos de design pré-negociados, enquanto os novos participantes enfrentam curvas de aprendizado de conformidade íngremes.

Alta inflação de arrendamento de terrenos em Santiago e Antofagasta

Os valores de terrenos comerciais nessas zonas de alta demanda superaram a inflação geral, comprimindo as margens operacionais. A dinâmica do boom da mineração adiciona volatilidade em Antofagasta, onde os proprietários industriais pressionam por ciclos de arrendamento curtos com escalonamentos acentuados. As TowerCos respondem agrupando acordos de múltiplos locais e explorando a colocalização em estruturas existentes para conter custos. Prazos de arrendamento estendidos com cláusulas de escalonamento com teto e piso estão se tornando prática padrão, embora reduzam a flexibilidade do portfólio. [3]SUBTEL, "Relatório de Implementação da Lei de Antenas," subtel.cl

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Propriedade: TowerCos independentes consolidam o cenário

As TowerCos independentes controlaram 65,52% da receita em 2025. Sua escala de portfólio e especialização operacional permitem taxas de ocupação que superam os ativos de propriedade das operadoras, ajudando o segmento a crescer a um CAGR de 5,52% até 2031. A aquisição de 3.800 locais da WOM pela Phoenix Tower International em 2024 destacou a mudança contínua da propriedade cativa para a gestão profissional de infraestrutura. As TowerCos em joint-venture permitem que as Mobile Network Operators descarreguem o CAPEX enquanto mantêm alguma influência estratégica, mas esse modelo ainda é incipiente. Os locais de propriedade das operadoras persistem onde construções táticas rápidas ou controle crítico de rede são essenciais, mas a tendência favorece o desinvestimento à medida que a disciplina de balanço patrimonial se intensifica.

A economia de ocupação atrai capital privado, e o custo de construção amortizado por inquilino cai acentuadamente quando os proprietários independentes conseguem garantir segundo e terceiro inquilinos. Como resultado, o mercado de torres de telecomunicações do Chile oferece rendimentos de caixa previsíveis que se alinham com os limites de retorno dos fundos de infraestrutura. Atualizações de eficiência energética em nível de portfólio e manutenção centralizada ampliam ainda mais a diferença de custo em relação aos ativos cativos legados. Em conjunto, os padrões de propriedade continuarão reforçando a dominância das TowerCos enquanto as Mobile Network Operators redirecionam recursos para inovação em espectro e serviços.

Por Instalação: Implantações em cobertura aceleram a cobertura urbana

As instalações de base no solo detinham 55,72% da participação do mercado de torres de telecomunicações do Chile em 2025, refletindo seu papel nas grades de cobertura nacional. No entanto, os nós em cobertura, projetados para crescer 5,6% ao ano até 2031, são críticos para a capacidade 5G nos corredores de arranha-céus de Santiago. Os arrendamentos em cobertura evitam parte do escrutínio ambiental e encurtam os ciclos de implantação, embora as avaliações de carga estrutural e as negociações com proprietários adicionem novas complexidades. O preço do arrendamento por inquilino é mais alto porque a contagem de locais permanece limitada pela adequação dos edifícios, e os portfólios proprietários de cobertura podem comandar avaliações premium.

Os locais de base no solo permanecem indispensáveis para a cobertura macro rural e funções de transmissão de alta potência. Nos cinturões de mineração, torres autoportantes altas integram backhaul de micro-ondas e energia redundante, suportando SLAs em ambientes adversos. Modelos de implantação híbrida — macro de base no solo para cobertura abrangente e small cells em cobertura para capacidade — otimizam o desempenho da rede e impulsionam a receita de locação em múltiplos níveis em todo o mercado de torres de telecomunicações do Chile.

Por Tipo de Combustível: Energia renovável transforma a economia de energia

As unidades híbridas de rede/diesel representaram 76,94% do tamanho do mercado de torres de telecomunicações do Chile em 2025. A redundância a diesel ainda é vital para o tempo de atividade, mas a logística de combustível em regiões remotas dos Andes e do deserto infla o opex. Os sistemas solar-híbridos estão ganhando impulso a um CAGR de 17,62%, pois a irradiação solar do Chile está entre as mais altas do mundo. As TowerCos instalam arranjos fotovoltaicos modulares com armazenamento de íons de lítio para garantir 99,5% de disponibilidade enquanto reduzem as operações a diesel em até 80%. As metas públicas de sustentabilidade e os mandatos ESG dos investidores aceleram essa transição.

A adoção de renováveis também é impulsionada pelo arcabouço de imposto de carbono do Chile, que precifica o consumo de diesel nos orçamentos operacionais. Os provedores de energia como serviço garantem o desempenho e cuidam da manutenção, mitigando o risco técnico para as TowerCos. Portfólios maiores obtêm vantagens de escala na aquisição de equipamentos e monitoramento, reforçando o posicionamento competitivo enquanto avançam nas metas nacionais de descarbonização.

Por Tipo de Torre: Soluções camufladas atendem à estética urbana

Os monopolos detinham 49,98% da receita em 2025 graças à sua eficiência de custo, engenharia padronizada e licenciamento relativamente ágil. Os designs camuflados ou ocultos, no entanto, estão se expandindo a um CAGR de 7,21% à medida que os municípios insistem no mínimo impacto visual em distritos históricos e zonas turísticas. Essas estruturas integram antenas em postes de iluminação, chaminés ou revestimentos arquitetônicos, comandando prêmios de arrendamento que compensam os maiores custos de fabricação.

As torres de treliça permanecem essenciais onde a altura e a capacidade de carga superam a pegada e a estética, nomeadamente ao longo de rodovias inter-regionais ou corredores de energia. Os mastros estaiados, embora baratos, consomem parcelas maiores e, portanto, têm relevância urbana decrescente. Os sistemas emergentes de madeira e fibra composta prometem menor peso e montagem mais rápida, oferecendo um caminho intermediário potencial entre os monopolos padrão e os formatos camuflados personalizados.

Análise Geográfica

A região metropolitana de Santiago concentra a maior concentração de locações ativas e gera a maior receita por torre no mercado de torres de telecomunicações do Chile. Os densos agrupamentos de arranha-céus demandam instalações em cobertura e monopolos curtos que minimizem a intrusão visual enquanto maximizam a capacidade. As taxas de colocalização no centro de Santiago têm média acima de dois inquilinos por local, aumentando a receita recorrente.

Os corredores de mineração do norte, abrangendo as províncias de Atacama e Antofagasta, representam o segmento premium para torres industriais especializadas. Os contratos empresariais aqui agrupam manutenção prioritária, hardware reforçado e backhaul de micro-ondas de alto throughput. As taxas médias de arrendamento podem superar os benchmarks urbanos porque o tempo de inatividade impacta diretamente cronogramas de produção de vários milhões de dólares. Os locais macro alimentados por energia renovável reduzem os custos de logística de diesel em extensões desérticas que carecem de alimentação elétrica confiável.

As regiões do sul, do Bío-Bío ao Los Lagos, exibem menor densidade populacional e maiores custos de implantação associados ao terreno montanhoso e às zonas de silvicultura. As subvenções governamentais de conectividade rural estimulam implantações que de outra forma seriam comercialmente marginais. As rotas de fibra transfronteiriças próximas ao Paso Los Libertadores posicionam o Chile central como um hub de redundância para o tráfego argentino, gerando demanda incremental de torres ao longo de rodovias e corredores ferroviários que são paralelos aos novos dutos de fibra.

Cenário Competitivo

O mercado é moderadamente concentrado. American Tower, Phoenix Tower International e SBA Communications operam coletivamente a maioria das locações ativas. A compra do portfólio WOM pela Phoenix Tower em 2024 expandiu materialmente sua presença, sinalizando amplo espaço para novos desinvestimentos de operadoras. A American Tower aproveita a escala de compras regional para padronizar equipamentos e reduzir custos de manutenção, enquanto a SBA incorpora monitoramento remoto avançado para reduzir deslocamentos de técnicos.

A especialista regional Andean Telecom Partners foca em ofertas híbridas de macro-torre e fibra que atendem a aplicações transfronteiriças e de múltiplas latências sensíveis à latência. Torres Unidas tem como alvo ativos em cobertura e camuflados que atendem a Mobile Network Operators de médio porte que buscam capacidade urbana flexível. A diferenciação competitiva gira cada vez mais em torno de eficiência energética, velocidade de entrada no mercado e navegação regulatória, em vez de mera contagem de ativos.

Os movimentos estratégicos em 2024-2025 se inclinaram para retrofits de energia verde e pacotes de serviços para o setor industrial. As TowerCos colaboram com integradores solares para garantir opex previsível e atender às métricas de sustentabilidade dos inquilinos. Outras estão pilotando gabinetes de computação de borda na base das torres para capitalizar casos de uso de baixa latência. O apetite por fusões e aquisições permanece saudável porque a escala incremental ainda gera sinergias de custo em manutenção, seguros e centros de controle de operações de rede.

Líderes do Setor de Torres de Telecomunicações do Chile

American Tower Chile

Phoenix Tower International Chile

Andean Telecom Partners

SBA Communications Chile

Torrecom

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A WOM Chile concluiu sua saída do processo de falência do Capítulo 11 com os credores assumindo o controle por USD 1,6 bilhão.

- Fevereiro de 2025: A SUBTEL e a CAF encomendaram um estudo de viabilidade para um cabo submarino do Chile continental à Antártida, com previsão para abril de 2026.

- Fevereiro de 2025: A Claro Chile iniciou um programa nacional de renovação da rede móvel com o objetivo de elevar a experiência do cliente.

- Dezembro de 2025: A OnNet Chile desinvestiu uma parte de sua rede FTTH para a CMB LV Digital Infra I, afetando 370.000 domicílios cobertos.

Escopo do Relatório do Mercado de Torres de Telecomunicações do Chile

As torres de telecomunicações abrangem uma variedade de estruturas, como monopolos, tripolos, torres de treliça, torres estaiadas, torres autoportantes, postes, mastros e outras formas similares. Essas torres, equipadas com uma ou mais antenas de telecomunicações, facilitam as comunicações por rádio. Podem estar situadas no solo ou no topo de um edifício e frequentemente incluem armazenamento para equipamentos e componentes eletrônicos.

O mercado de torres de telecomunicações do Chile é segmentado por propriedade (locais de propriedade da operadora, de propriedade privada e cativos de Mobile Network Operator), por instalação (cobertura e base no solo) e por tipo de combustível (renovável e não renovável). O tamanho do mercado e as previsões são fornecidos em termos de base instalada (Mil Unidades) para todos os segmentos acima.

| Propriedade da operadora |

| TowerCo Independente |

| TowerCo em Joint-Venture |

| Cativo de Mobile Network Operator |

| Cobertura |

| Base no solo |

| Alimentado por energia renovável |

| Híbrido Rede/Diesel |

| Monopolo |

| �հ������ç�� |

| Estaiada |

| Camuflada / Oculta |

| Por Propriedade | Propriedade da operadora |

| TowerCo Independente | |

| TowerCo em Joint-Venture | |

| Cativo de Mobile Network Operator | |

| Por Instalação | Cobertura |

| Base no solo | |

| Por Tipo de Combustível | Alimentado por energia renovável |

| Híbrido Rede/Diesel | |

| Por Tipo de Torre | Monopolo |

| �հ������ç�� | |

| Estaiada | |

| Camuflada / Oculta |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de torres de telecomunicações do Chile em 2026?

O mercado está em USD 181,69 milhões em 2026 e está no caminho certo para atingir USD 222,46 milhões até 2031.

Qual é o principal impulsionador de crescimento para novas construções de torres?

Obrigações de cobertura 5G obrigatórias que demandam três a quatro vezes mais locais do que as redes 4G legadas.

Qual modelo de propriedade detém a maior participação?

As TowerCos independentes lideram com 65,52% da receita em 2025, refletindo a mudança das operadoras para estratégias de ativos leves.

Por que as instalações em cobertura estão se expandindo rapidamente?

A densificação urbana e os requisitos de small cells 5G favorecem os locais em cobertura que encurtam as lacunas de cobertura em distritos de arranha-céus.

Como as TowerCos estão enfrentando a inflação dos custos de energia?

Estão adotando sistemas solar-híbridos que reduzem o uso de diesel e se alinham com as políticas nacionais de redução de carbono.

O que restringe uma expansão de rede mais rápida?

O longo licenciamento municipal sob a Ley 20.599 e a acentuada inflação de arrendamento de terrenos em Santiago e Antofagasta.

Página atualizada pela última vez em: