Tamanho e Participação do Mercado de E commerce do Chile

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 14.21 Bilhões de dólares |

| Tamanho do Mercado (2026) | 15.8 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.18% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de E commerce do Chile por ����������

O tamanho do mercado de e-commerce do Chile em 2026 é estimado em USD 15,8 bilhões, crescendo a partir do valor de 2025 de USD 14,21 bilhões com projeções para 2031 mostrando USD 26,84 bilhões, crescendo a um CAGR de 11,18% entre 2026 e 2031. A penetração de internet de 88,3% do Chile, a cobertura nacional de 4G e a rápida implantação de 5G sustentam essa trajetória, posicionando o país como o mercado consumidor digitalmente mais avançado da América Latina.[1]Subsecretaria de Telecomunicações, "Relatório de Conectividade 2025," subtel.gob.cl A expansão de fibra óptica apoiada pelo governo, a forte penetração bancária e um ecossistema de pagamentos modernizado aceleram a migração do varejo tradicional para modelos omnicanal integrados. O investimento estrangeiro direto contínuo em telecomunicações superior a USD 3 bilhões desde 2024 cria uma densa rede de logística e data centers que reduz os custos de fulfillment e aumenta a confiabilidade da plataforma. A crescente adoção de smartphones, responsável atualmente por 66% das transações, amplia o alcance das carteiras digitais como WebPay e MACH, enquanto as novas regras de imposto sobre valor agregado (IVA) em vigor desde janeiro de 2025 aumentam os custos de conformidade para comerciantes transfronteiriços, mas nivelam o campo de jogo para os vendedores domésticos. Apesar da volatilidade cambial e das ineficiências na entrega rural, o mercado de e-commerce do Chile continua a atrair a expansão regional de plataformas globais e incumbentes locais.

Principais Conclusões do Relatório

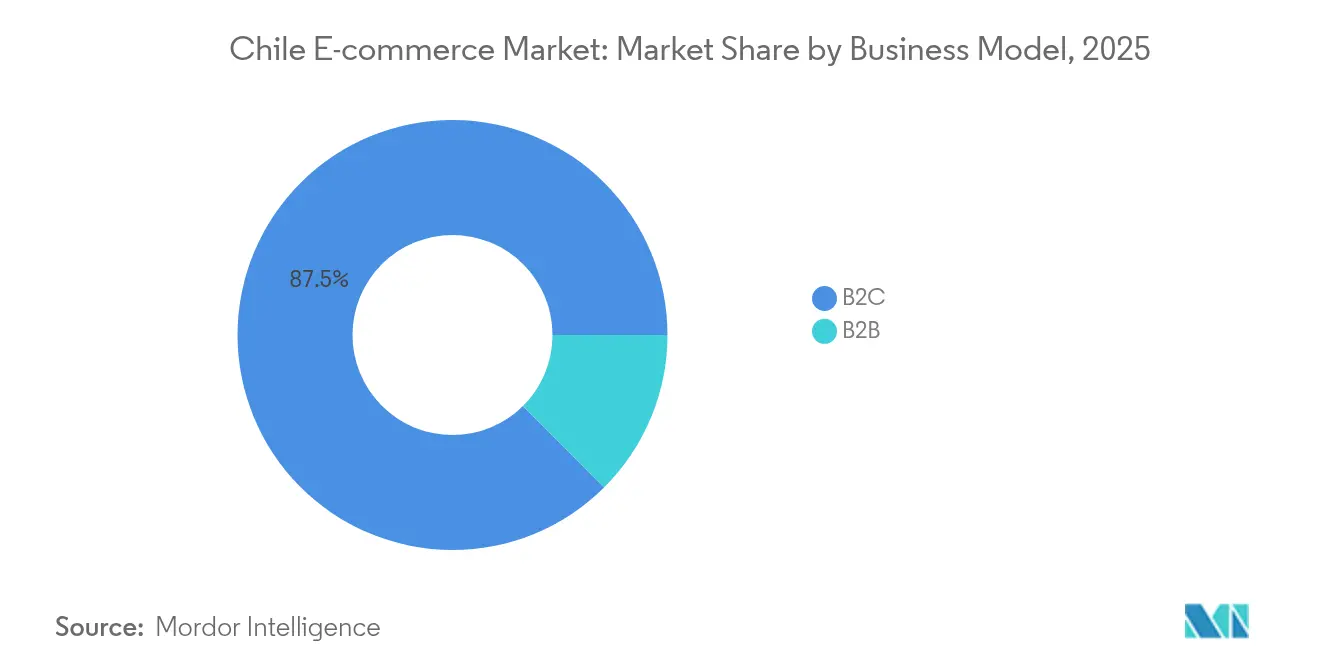

- Por modelo de negócio, o segmento B2C detinha 87,45% da participação de mercado de e-commerce do Chile em 2025, enquanto o B2B está definido para crescer a um CAGR de 14,02% até 2031.

- Por tipo de dispositivo, smartphones e tablets capturaram 65,72% da participação de receita em 2025; o uso de desktop está em declínio enquanto as vendas via mobile avançam a um CAGR de 10,45%.

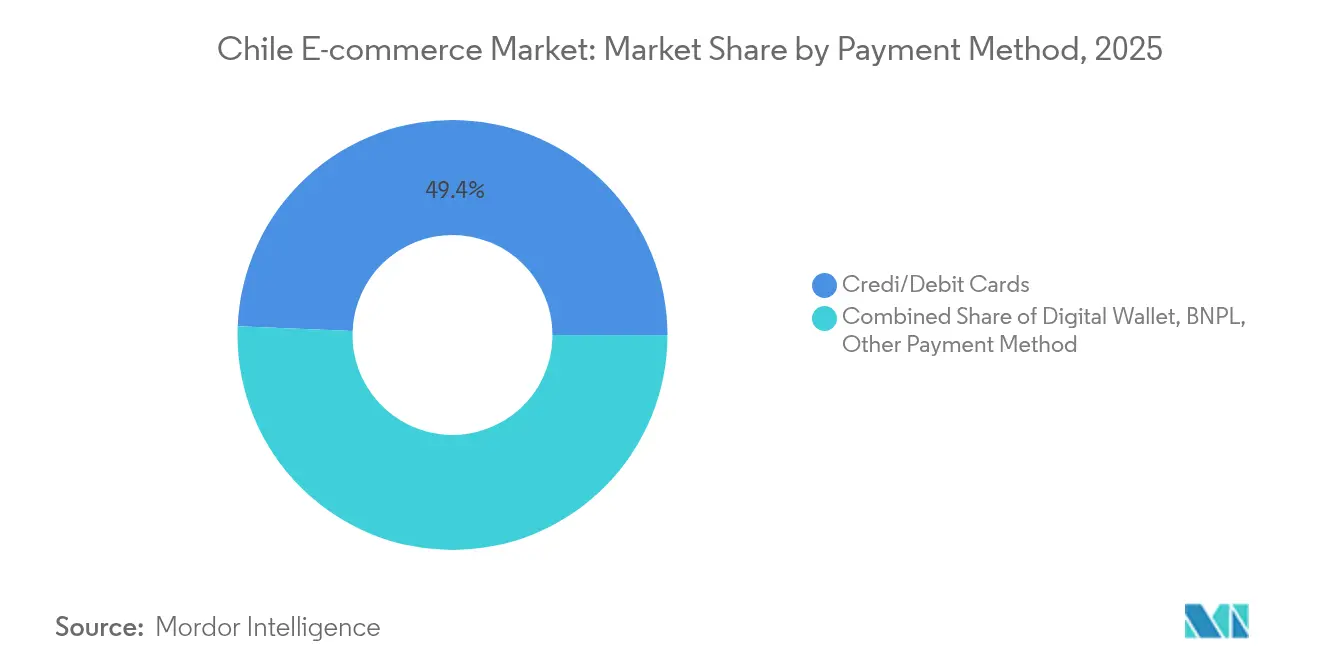

- Por método de pagamento, os cartões retiveram 49,35% do tamanho do mercado de e-commerce do Chile em 2025, mas as carteiras digitais estão previstas para crescer a um CAGR de 16,05% até 2031.

- Por categoria de produto, os eletrônicos de consumo lideraram com 21,35% de participação de receita em 2025; alimentos e bebidas está projetado para expandir a um CAGR de 14,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de E commerce do Chile

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão Rápida das Carteiras Digitais Habilitadas pelo WebPay | +2.8% | Nacional, com ganhos iniciais em Santiago, Valparaíso, Concepción | ��é�徱�� prazo (2-4 anos) |

| Impulso Omnicanal pelos 4 Principais Varejistas Físicos do Chile | +2.1% | Nacional, concentrado em centros urbanos | Curto prazo (≤ 2 anos) |

| Implantação de 5G Aumentando as Velocidades de Finalização de Compra via Mobile | +1.9% | Nacional, priorizando áreas metropolitanas | ��é�徱�� prazo (2-4 anos) |

| Investimentos do Governo em Backhaul de Fibra Óptica no âmbito do "Chile Digital 2035" | +1.7% | Nacional, visando lacunas de conectividade rural | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Expansão Rápida das Carteiras Digitais Habilitadas pelo WebPay

O WebPay está agora integrado em todos os principais marketplaces, eliminando o atrito de pagamentos legados e elevando as taxas de conversão dos comerciantes em dois dígitos. O MACH superou 4 milhões de usuários em 2025 com 95% de satisfação, refletindo o aprofundamento da inclusão financeira em meio a uma penetração bancária de 87%.[2]Banco do Chile, "Marcos de Usuários MACH 2025," bci.cl O Chile também se tornou o quarto maior mercado de pagamentos em tempo real da América do Sul, processando 1,43 bilhão de transferências eletrônicas em 2024, o que reduz o manuseio de dinheiro em espécie e acelera os ciclos de liquidação. À medida que as carteiras digitais incorporam funções de fidelidade, microcrédito e compre agora, pague depois (BNPL) em seus sistemas, a fidelização à plataforma aumenta e os valores médios dos pedidos sobem. Esses efeitos de rede reforçam o momentum de crescimento do mercado de e-commerce do Chile e reduzem os custos de aquisição tanto para vendedores locais quanto transfronteiriços.

Impulso Omnicanal pelos 4 Principais Varejistas Físicos do Chile

Os incumbentes do varejo estão convertendo lojas em nós de fulfillment que encurtam as distâncias de última milha, ampliam a cobertura de entrega no mesmo dia e aumentam o tráfego de clique e retire. O Fulfillment By Falabella da Falabella agora suporta 18% das vendas do marketplace com 90% de satisfação pós-compra.[3]Falabella S.A., "Ficha Técnica do Fulfillment By Falabella," falabella.com O mecanismo de recomendação habilitado por IA da Cencosud aumentou o tamanho médio do carrinho online em 12% em 2024, ilustrando como a personalização orientada por dados aumenta o valor do ciclo de vida do cliente. Essas iniciativas também monetizam o estoque ocioso das lojas e aproveitam os programas de fidelidade já estabelecidos, criando altas barreiras de entrada para concorrentes estrangeiros exclusivamente digitais. A crescente concorrência omnicanal força os marketplaces a se diferenciarem por meio de logística proprietária, complementos de fintech e parcerias exclusivas com marcas, elevando assim os padrões gerais de serviço no mercado de e-commerce do Chile.

Implantação de 5G Aumentando as Velocidades de Finalização de Compra via Mobile

As operadoras de telecomunicações reservaram USD 3 bilhões para espectro de 5G, backhaul de fibra óptica e nós de borda, prometendo latência abaixo de 20 milissegundos. Sessões mobile mais rápidas reduzem o abandono de carrinho, especialmente para compradores por impulso e eventos de vendas relâmpago. O cabo Gateway Digital Ásia-América do Sul fortalece a largura de banda internacional e reduz a perda de pacotes, incentivando compras transfronteiriças de eletrônicos de alto valor e moda. À medida que páginas de produtos ricas em vídeo e ferramentas de experimentação em realidade aumentada (RA) se tornam convencionais, o 5G permite renderização fluida em smartphones de gama média, aumentando a duração das sessões e a conversão.

Investimentos do Governo em Backhaul de Fibra Óptica no âmbito do "Chile Digital 2035"

A iniciativa estende a espinha dorsal de fibra óptica a comunas subatendidas, com o objetivo de reduzir pela metade a lacuna de conectividade rural até 2028. Uma recém-criada Agência Nacional de Cibersegurança coordena o compartilhamento de inteligência sobre ameaças, aumentando a confiança dos consumidores no armazenamento de credenciais de cartão online. Programas de capacitação digital subsidiados ajudam 55.000 PMEs a adotarem plug-ins de loja virtual e a listar produtos em vários marketplaces. A longo prazo, espera-se que essas medidas desbloqueiem novos grupos de vendedores e confiram ao mercado de e-commerce do Chile um perfil de crescimento inclusivo que equilibra a escala urbana com o alcance provincial.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas Taxas de Intercâmbio e de Gateway Concentradas em Dois PSPs | -1.4% | Nacional, afetando todas as transações digitais | Curto prazo (≤ 2 anos) |

| Custos de Entrega Rural na Patagônia e no Extremo Norte | -0.9% | Regional, concentrado em áreas remotas | ��é�徱�� prazo (2-4 anos) |

| Uso Persistente de Dinheiro em Espécie na Faixa Etária de 45 Anos ou Mais | -0.7% | Nacional, com variações urbano-rurais | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Altas Taxas de Intercâmbio e de Gateway Concentradas em Dois PSPs

Um duopólio na aquisição de cartões mantém as taxas de intercâmbio em torno de 1,9% por transação, comprimindo as margens das PMEs. Como os mesmos processadores também dominam as recargas de carteiras digitais, a opacidade das taxas persiste, limitando o escopo para descontos dinâmicos e promoções de parcelamento. Os decretos do projeto de Lei de Fintech preveem interfaces de open banking, mas os períodos de carência de conformidade retardam uma concorrência significativa.

Custos de Entrega Rural na Patagônia e no Extremo Norte

Redes rodoviárias esparsas, volatilidade climática e baixa densidade de paradas inflacionam os custos por encomenda em 40% em relação a Santiago. Os subsídios de transporte do governo de USD 87 milhões focam em passageiros, não em frete, portanto a logística de e-commerce permanece autofinanciada. Consequentemente, categorias volumosas, como eletrodomésticos, apresentam adoção mais lenta, restringindo a demanda endereçável total mesmo com a melhora da conectividade de fibra óptica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: Plataformas B2B Aceleram a Transformação Digital

A fatia B2B do tamanho do mercado de e-commerce do Chile está prevista para avançar a um CAGR de 14,02% até 2031, superando o lado do consumidor que já controla 87,45% das vendas de 2025. Mandatos de digitalização de compras, hubs de estoque cross-dock e ferramentas de crédito comercial integradas atraem fabricantes e distribuidores que buscam reduções no tempo de ciclo. Os grandes compradores preferem portais de circuito fechado, mas os exportadores de PMEs migram para marketplaces públicos para aproveitar a demanda regional no âmbito do Acordo Interino UE-Chile.

A arena B2C dominante permanece altamente competitiva, mas a densidade logística e as redes de trabalhadores por demanda sustentam uma economia unitária lucrativa. As reformas de governança sob a Lei Nº 21.431 elevam os custos dos parceiros de entrega, mas as plataformas compensam com roteamento dinâmico e alavancas de preços por pico de demanda. Os entrantes transfronteiriços aceitam margens menores para ganhar participação, levando os líderes domésticos a aprimorar os benefícios de fidelidade e os produtos financeiros integrados ao aplicativo. Esses contra-movimentos mantêm as robustas métricas de engajamento do mercado de e-commerce do Chile.

Por Tipo de Dispositivo: A Dominância do Comércio via Mobile Remodela a Experiência do Usuário

Smartphones e tablets representaram 65,72% do valor bruto de mercadoria de 2025, e a receita via mobile está crescendo a um CAGR de 10,45%. Essa participação confere aos dispositivos portáteis a maior contribuição para o tamanho do mercado de e-commerce do Chile dentro dos fatores de forma de hardware. O desktop permanece relevante para pedidos B2B de grande valor, mas o tráfego mostra uma tendência de queda à medida que o design responsivo, o login biométrico e as carteiras de um clique simplificam as finalizações de compra em telas menores.

Jogadores que priorizam aplicativos, como o MercadoLibre, registram 72% de usuários ativos realizando transações exclusivamente via mobile, refletindo investimentos em interface do usuário como busca visual e suporte ao cliente via chat. A implantação da rede 5G acelera a adoção de navegação rica em vídeo e aprimorada por realidade aumentada, inclinando ainda mais a balança em direção às interfaces mobile. Quiosques e o comércio via smart TV são experimentais hoje, mas a proliferação de dispositivos de borda sinaliza uma futura disputa multicanal.

Por Método de Pagamento: A Revolução das Carteiras Digitais Desafia a Dominância dos Cartões

Os cartões detinham 49,35% do valor das transações em 2025, mas as carteiras digitais estão crescendo a um CAGR de 16,05%. As carteiras já representam 35,10% do tamanho do mercado de e-commerce do Chile em pagamentos, ancoradas pela aceitação ubíqua de QR do WebPay e pelas transferências entre pares sem taxas do MACH. Esse momentum encurta os ciclos de liquidação e reduz os estornos.

O BNPL permanece marginal porque as estruturas de pontuação de crédito e os spreads de taxas de juros desencorajam o uso. No entanto, a infraestrutura de pagamentos em tempo real viabiliza produtos de débito diferido, e os reguladores estão elaborando regras de divulgação para proteger os consumidores. À medida que as APIs de interoperabilidade se abrem, fintechs de nicho podem sobrepor esquemas de fidelidade aos sistemas de carteiras, erodindo a preferência por cartões e comprimindo o intercâmbio.

Por Categoria de Produto B2C: O E commerce de Alimentos e Bebidas Lidera a Aceleração do Crescimento

Alimentos e bebidas está no caminho para registrar um CAGR de 14,12% até 2031, o mais rápido entre as linhas de produtos. Agregadores como Rappi e Cornershop ampliam a cobertura de cadeia de frio e os nós de micro-fulfillment dentro das instalações de supermercados, reduzindo as janelas de entrega para menos de 60 minutos. Os eletrônicos de consumo retiveram uma participação de receita de 21,35% em 2025, a maior participação no mercado de e-commerce do Chile no nível de categoria, impulsionada pela arbitragem de preços transfronteiriça e lançamentos de marcas sincronizados em torno de eventos Cyber.

A moda, impulsionada pelas importações de fast fashion, atrai compradores com ferramentas preditivas de dimensionamento, enquanto o crescimento de móveis é limitado pelos custos de envio volumétrico. O turismo sazonal na Patagônia complementa a demanda por equipamentos esportivos e acessórios de viagem, mas permanece volátil.

Análise Geográfica

A Grande Santiago ancora mais de 53,60% do GMV nacional devido à densa população, à cobertura de entrega no mesmo dia e à presença de principais centros de fulfillment ao longo da Rota 68. Valparaíso e Concepción seguem, aproveitando a conectividade portuária e as bases de consumidores impulsionadas por universidades. Juntos, esses corredores amplificam a concentração urbana do mercado de e-commerce do Chile e sustentam densidades de entrega de encomendas superiores a 3.000 entregas por km².

As macrozonas do norte ligadas à mineração de cobre apresentam renda disponível acima da média, estimulando a demanda por produtos de luxo e eletrônicos. No entanto, os prazos logísticos chegam a 4-5 dias, moderando as categorias de compra por impulso. A Patagônia e a região da Araucanía ilustram a lacuna rural: os projetos de fibra óptica no âmbito do Chile Digital 2035 ampliam o acesso, mas a distância rodoviária e as idiossincrasias climáticas prolongam os custos de última milha, limitando a amplitude promocional dos varejistas.

Os fluxos transfronteiriços são crescentemente roteados por armazéns alfandegados na Zona Franca de Santiago, permitindo que os marketplaces chineses prometam entrega em 7 dias com desembaraço aduaneiro. O Acordo Interino UE-Chile elimina tarifas em 99,9% das importações da UE, ampliando os sortimentos de produtos em cosméticos e linhas de alimentos premium. Concomitantemente, as reformas de IVA de janeiro de 2025 abolem a regra de minimis, obrigando todas as encomendas recebidas a pagar imposto e, assim, reduzindo a vantagem de custo no destino anteriormente desfrutada por remessas de valor ultradesbaixo.

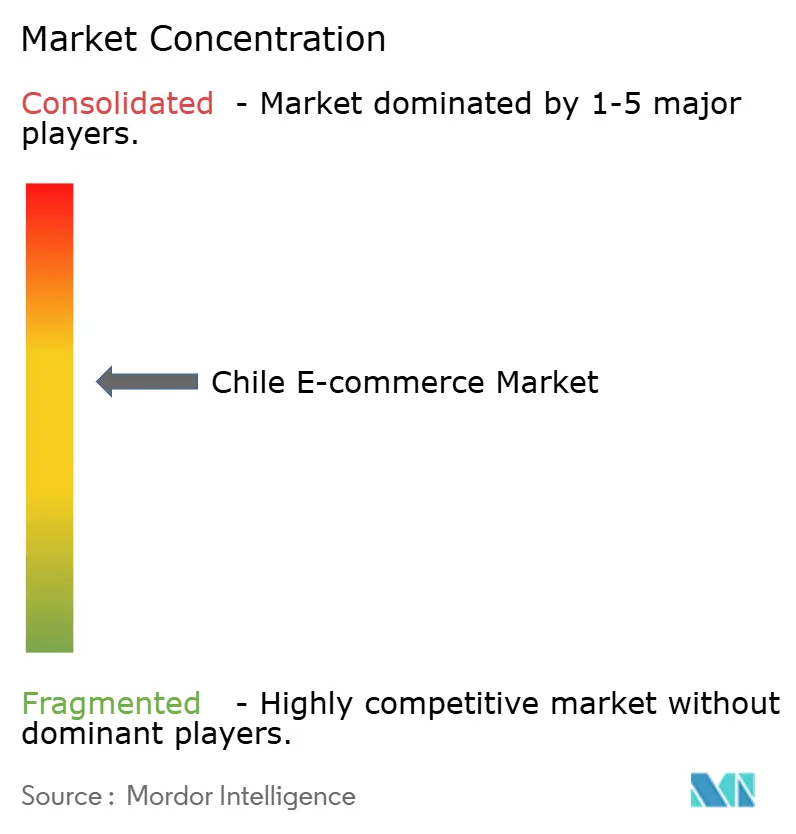

Cenário Competitivo

O mercado de e-commerce do Chile abriga uma mistura de varejistas tradicionais e desafiantes nativos digitais. O MercadoLibre alavanca seu ecossistema ponta a ponta de marketplace, pagamentos, crédito e logística; a preferência de marca atingiu um nível recorde em 2025, com usuários mensais ativos de fintech crescendo 31%. A Falabella reportou uma triplicação do lucro do primeiro trimestre de 2025, confirmando o retorno sobre seus investimentos em automação logística e integração de cartão de fidelidade.

O mecanismo de ciência de dados da Cencosud impulsiona o agrupamento de produtos e a precificação dinâmica, especialmente em mercearia, defendendo participação contra Rappi e Jumbo. Atores internacionais como a Shein exploram cadeias de suprimentos direto da fábrica para comprimir os prazos de lead time em moda. A AliExpress capitaliza sobre tratados postais e armazenagem alfandegada para capturar 42% das encomendas transfronteiriças, mantendo os preços médios de venda baixos.

Os padrões estratégicos centram-se em três alavancas: 1) fulfillment proprietário que garante o cumprimento dos níveis de serviço durante promoções, 2) carteiras cativas que transformam dados de pagamento em gatilhos de venda cruzada e 3) alianças regionais que diversificam o fornecimento. Movimentos de consolidação são plausíveis, mas os limites antitruste permanecem vigilantes. Dado que os cinco principais players controlam cerca de 55% do valor bruto de mercadoria, a intensidade da rivalidade permanece moderada e incentiva agressivos benefícios de fidelidade em vez de guerras de preços profundas.

Líderes do Setor de E commerce do Chile

Falabella

Ripley

Paris (Cencosud)

Walmart Chile (Lider)

MercadoLibre

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: O Acordo Comercial Interino UE-Chile entrou em vigor, removendo tarifas em 99,9% das exportações da UE e facilitando as regras de origem.

- Janeiro de 2025: O novo regime de IVA do Chile eliminou o limite de minimis, exigindo que as plataformas cobrem IVA em todas as importações B2C.

- Outubro de 2024: O Congresso do Chile aprovou um abrangente projeto de lei de conformidade tributária, endurecendo a aplicação do IVA em plataformas digitais.

- Março de 2024: O Chile lançou uma estratégia nacional de cibersegurança no âmbito do Chile Digital 2035, estabelecendo uma agência dedicada à supervisão de ameaças.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

De acordo com a ����������, definimos o mercado chileno de comércio eletrónico como todas as transacções de mercadorias B2C e B2B iniciadas digitalmente, nacionais ou transfronteiriças, em que a encomenda é efectuada através de dispositivos ligados à Internet e os bens ou serviços são entregues aos utilizadores finais no Chile; o pagamento pode ser efectuado em linha ou no momento da entrega.

Exclusão do âmbito: Os classificados puramente peer-to-peer sem fluxo de pagamento integrado e as transacções de activos virtuais no jogo não são abrangidos por este estudo.

Visão geral da segmentação

- Por Modelo de Negócio

- B2C

- B2B

- Por Tipo de Dispositivo

- Smartphone / Mobile

- Desktop e Laptop

- Outros Tipos de Dispositivos

- Por Método de Pagamento

- Cartões de Crédito / Débito

- Carteiras Digitais

- BNPL

- Outro Método de Pagamento

- Por Categoria de Produto B2C

- Beleza e Cuidados Pessoais

- Eletrônicos de Consumo

- Moda e Vestuário

- Alimentos e Bebidas

- Móveis e Casa

- Brinquedos, Faça Você Mesmo e Mídia

- Outras Categorias de Produtos

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Ao longo de duas vagas de investigação, entrevistámos gestores seniores em gateways de pagamento, mercados líderes, fornecedores de logística terceiros e especialistas em políticas em Santiago, Valparaíso e Concepción. As discussões esclareceram os impactos da regra do IVA, a evolução do ticket médio e a conversão do checkout móvel, permitindo-nos calibrar indicadores e pressupostos secundários.

Pesquisa documental

Os analistas da Mordor começaram por mapear o universo do mercado através de conjuntos de dados publicamente disponíveis de organismos como o Banco Central do Chile (volumes de cartões), Subtel (cobertura de banda larga e 5G), Servicio Nacional de Aduanas (contagens de encomendas transfronteiriças) e a Câmara de Comércio de Santiago (vendas de eventos de retalho). Estes foram complementados por actualizações comerciais no Diario Financiero, artigos revistos por pares sobre o consumo digital e registos de retalhistas omnicanal listados. As nossas subscrições pagas à D&B Hoovers para obter os dados financeiros das empresas e à Dow Jones Factiva para obter corroborações da imprensa forneceram granularidade adicional. As fontes aqui enumeradas ilustram a amplitude das provas; muitas outras referências serviram de base a validações intercalares.

Dimensionamento e previsão de mercado

Uma reconstrução de cima para baixo baseada na produção nacional de cartões e transferências bancárias, ajustada para a penetração do dinheiro na entrega e da carteira, cria o conjunto inicial de GMV. Os roll-ups de fornecedores e as verificações por amostragem do preço médio de venda × volume fornecem um teste decisivo ascendente que reduz as margens de erro. As principais variáveis do modelo incluem a base de utilizadores da Internet, o rácio de e-shoppers activos, o tamanho médio do cabaz, a quota de tráfego dos smartphones, o rácio de encomendas transfronteiriças e as alterações programadas do IVA. A regressão multivariada com análise de cenários projecta cada fator determinante, produzindo uma linha de base e um período de previsão CAGR.

Validação de dados e ciclo de atualização

Os resultados são submetidos a controlos de variância em relação a indicadores independentes de retalho e de pagamentos. Uma revisão pelos pares de analistas precede a aprovação e os relatórios são actualizados anualmente; os principais choques regulamentares ou macroeconómicos desencadeiam actualizações a meio do ciclo. Um exame final dos dados é efectuado imediatamente antes da entrega ao cliente para garantir a sua atualidade.

Porque é que a base de comércio eletrónico da Mordor no Chile merece confiança

As estimativas publicadas divergem frequentemente porque as empresas selecionam diferentes tipos de transacções, grupos de compradores e cadências de previsão.

Ao ancorar o âmbito de aplicação aos fluxos de pagamento e de logística observáveis e ao atualizar o modelo todos os anos, Mordor oferece uma visão equilibrada que os clientes podem identificar com base em variáveis transparentes.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 14,21 mil milhões de dólares | Inteligência de Mordor | - |

| 35 mil milhões de dólares | Consultoria Global A | Contabiliza as viagens, os serviços digitais e as liquidações B2B baseadas em facturas, inflacionando o total |

| 11,5 mil milhões de dólares | Plataforma de dados do sector B | Omite as compras transfronteiriças e centra-se apenas nos bens tangíveis B2C |

| 9,5 mil milhões de dólares | Agregador de dados de mercado C | Obtém valores dos 100 principais sítios e aplica um aumento uniforme, sem reconciliação ao nível das transacções |

Estas comparações mostram que, uma vez eliminada a inflação ou omissão do âmbito, o alinhamento disciplinado de Mordor com fluxos de pagamento verificados oferece aos decisores a base de referência mais fiável.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de e-commerce do Chile?

O mercado vale USD 15,8 bilhões em 2026 e está projetado para atingir USD 26,84 bilhões até 2031, implicando um CAGR de 11,18%.

Qual modelo de negócio está crescendo mais rapidamente no e-commerce chileno?

As plataformas B2B estão se expandindo a um CAGR de 14,02% até 2031 à medida que as empresas digitalizam os fluxos de trabalho de compras e exportação.

Qual é a dominância do comércio via mobile no Chile?

Smartphones e tablets respondem por 65,72% do valor das transações, com as vendas via mobile crescendo a um CAGR de 10,45% até 2031 em meio à implantação do 5G.

Quais métodos de pagamento estão ganhando participação?

As carteiras digitais estão crescendo a um CAGR de 16,05%, corroendo a participação de 49,35% ainda detida pelos cartões de crédito e débito.

Qual categoria de produto apresenta o crescimento mais rápido?

O e-commerce de alimentos e bebidas lidera com um CAGR de 14,12% até 2031 devido à rápida expansão das plataformas de entrega de alimentos.

Como as novas regras de IVA afetarão as compras transfronteiriças?

A partir de janeiro de 2025, todas as importações B2C estão sujeitas a IVA, reduzindo a vantagem de custo no destino de encomendas de baixo valor e beneficiando os vendedores domésticos.

Página atualizada pela última vez em: