Tamanho e Participação do Mercado de Logística Terceirizada (3PL) do Chile

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

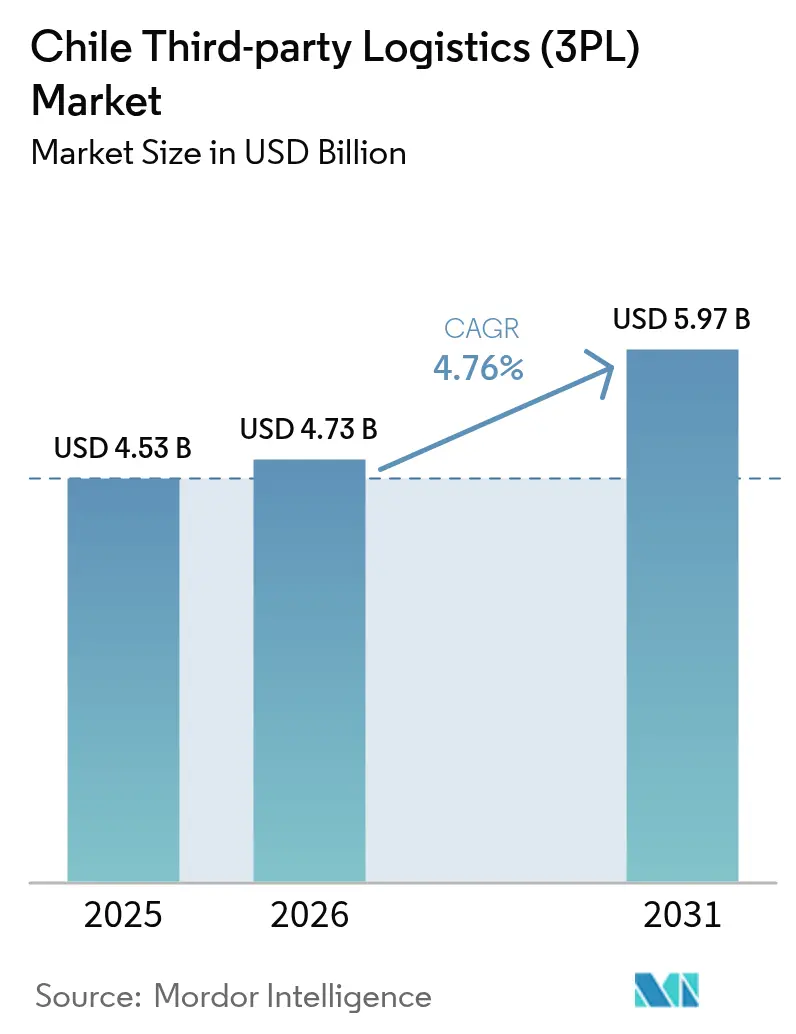

| Tamanho do mercado no ano base (2025) | 4.53 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.76% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Terceirizada (3PL) do Chile por ����������

O tamanho do mercado de logística terceirizada (3PL) do Chile deverá crescer de USD 4,53 bilhões em 2025 para USD 4,73 bilhões em 2026 e está previsto para atingir USD 5,97 bilhões até 2031 a um CAGR de 4,76% no período 2026-2031.

Uma expansão impulsionada pelo lítio na carga a granel, uma florescente base de exportação de aquicultura e a rápida digitalização dos processos aduaneiros estão remodelando o mercado de logística terceirizada do Chile, deslocando a capacidade para o transporte de cargas pesadas, com controle de temperatura e transfronteiriço. A geografia alongada de 4.270 quilômetros do país, aliada a 65 acordos de livre comércio, valoriza a orquestração multimodal, a visibilidade em tempo real e as instalações interiores alfandegadas que ajudam os operadores a evitar o congestionamento costeiro e diferir tributos. A demanda por elevação de cargas pesadas vinculada a construções de energia renovável em escala utilitária e à expansão do lítio está incentivando estratégias de ativos híbridos, enquanto os nós de cadeia de frio proliferam nos corredores do sul à medida que os exportadores de salmão correm para manter a vida útil em longas rotas para a Ásia e a América do Norte. A intensidade competitiva continua a crescer à medida que consolidadores regionais e integradores globais, recém-saídos de fusões multibilionárias, disputam participação no mercado de logística terceirizada do Chile, mesmo com greves portuárias, escassez de motoristas e pedágios crescentes comprimindo as margens do transporte doméstico.

Principais Conclusões do Relatório

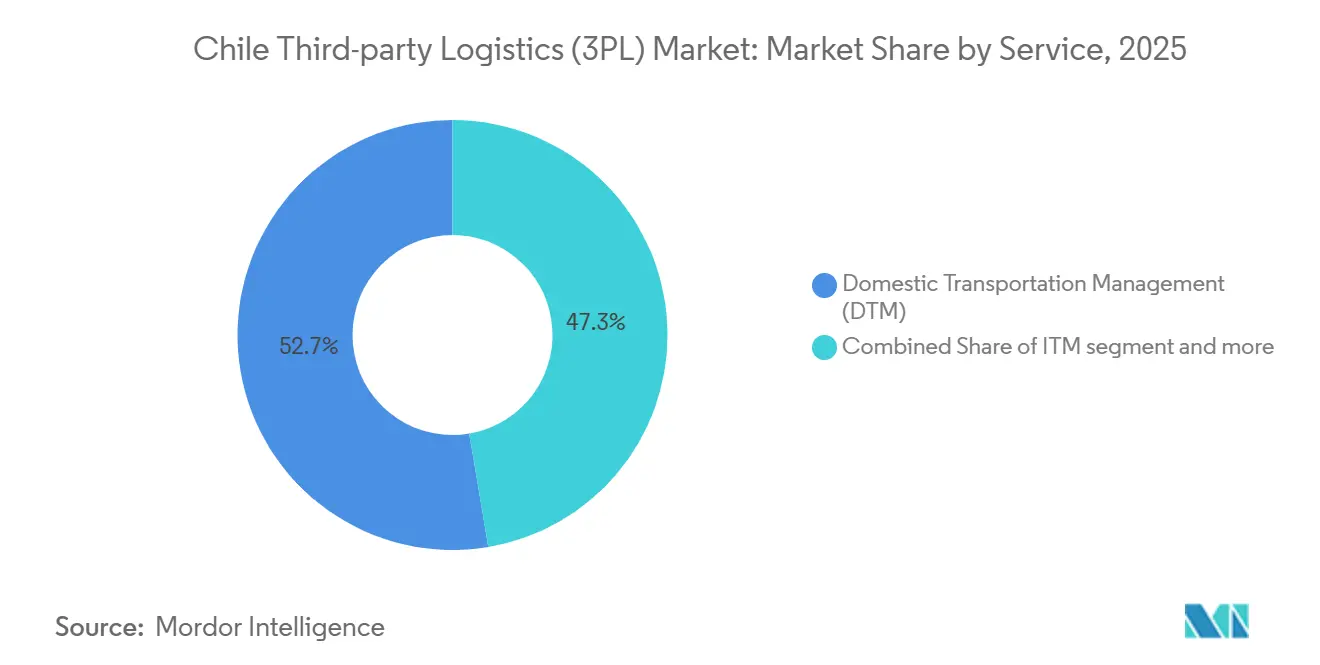

- Por serviço, a gestão de transporte doméstico liderou com 52,66% da participação do mercado de logística terceirizada (3PL) do Chile em 2025, enquanto a gestão de transporte internacional é o serviço de crescimento mais rápido, avançando a um CAGR de 5,83% até 2031.

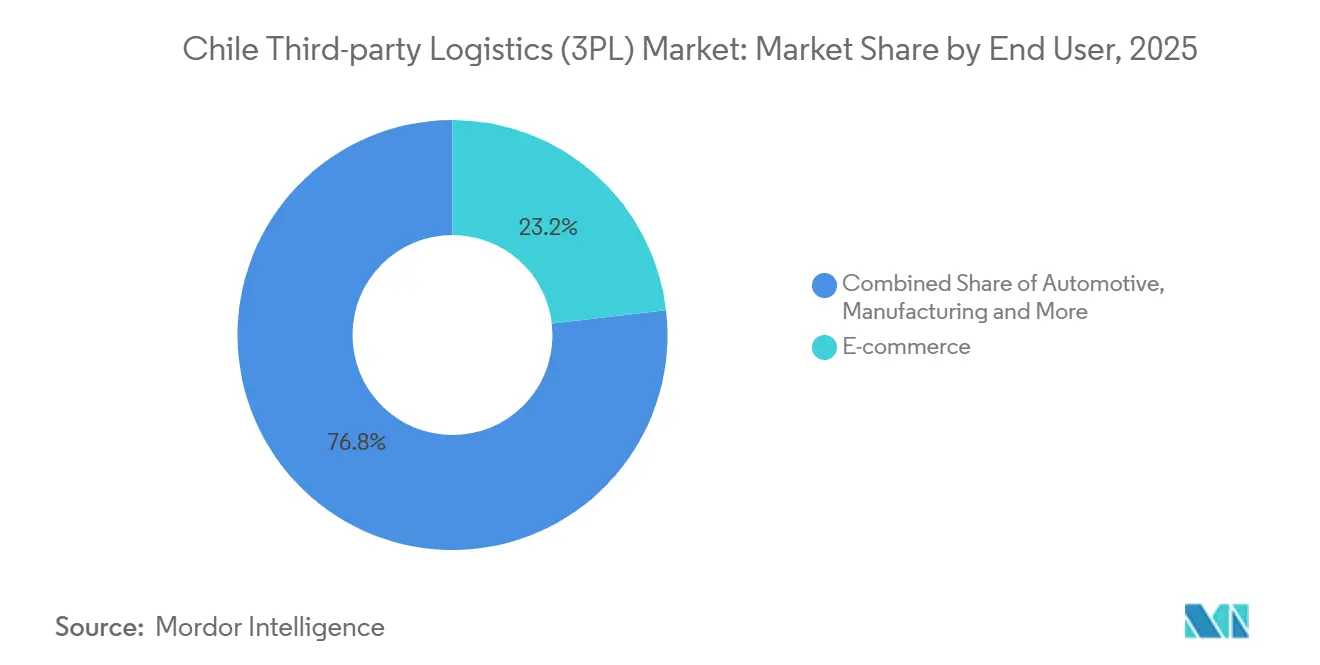

- Por usuário final, o comércio eletrônico representou 23,17% do tamanho do mercado de logística terceirizada (3PL) do Chile em 2025; ciências da vida e saúde está crescendo a um CAGR de 7,42% até 2031 à medida que o polo de biotecnologia de Santiago e a produção nacional de vacinas se expandem.

- Por modelo logístico, os provedores de ativo leve representaram 39,04% da receita em 2025, mas os modelos híbridos estão previstos para crescer a um CAGR de 6,18%, refletindo a necessidade tanto de ativos dedicados de cadeia de frio quanto de subcontratação flexível.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Logística Terceirizada (3PL) do Chile

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da mineração de lítio acelerando a demanda por carga a granel e carga de projeto | +1.3% | Antofagasta, Atacama | Longo prazo (≥ 4 anos) |

| Boom de exportação de salmão e aquicultura impulsionando a logística com controle de temperatura | +1.0% | Corredores de Los Lagos, Aysen | Médio prazo (2-4 anos) |

| Janela única eletrônica de aduanas nacional (VUCE) reduzindo os tempos de permanência nas fronteiras | +0.8% | Principais portos, travessias terrestres | Curto prazo (≤ 2 anos) |

| Hubs de cross-docking da Aliança do Pacífico estimulando fluxos regionais de atendimento | +0.7% | Zonas de Santiago, Valparaíso | Médio prazo (2-4 anos) |

| Megaprojetos de energia renovável exigindo serviços de elevação de cargas pesadas em locais remotos | +0.6% | Deserto do Atacama, Patagônia | Longo prazo (≥ 4 anos) |

| Parques de "porto seco" alfandegados no cinturão periurbano de Santiago, desbloqueando capacidade | +0.5% | Região metropolitana de Santiago | Médio prazo (2-4 anos) |

| Fonte: ���������� | |||

Expansão da Mineração de Lítio Acelerando a Demanda por Carga a Granel e Carga de Projeto

A parceria Codelco-SQM tem como meta 300.000 toneladas adicionais de lítio entre 2025 e 2030, e depois 280.000-300.000 toneladas por ano até 2060, garantindo décadas de movimentações de cargas superdimensionadas para operadores logísticos terceirizados especializados. Essas remessas se originam a mais de 1.600 quilômetros de Santiago e a 200 quilômetros do berço de águas profundas mais próximo, exigindo escoltas de comboio, transporte modular de plantas e contêineres ISO de tanque de grau químico. Os mandatos ambientais sobre sistemas de água em circuito fechado exigem etapas adicionais de certificação, conferindo aos operadores com credenciais ISO 14001 e material rodante com vedação contra poeira uma vantagem estratégica no mercado de logística terceirizada (3PL) do Chile.

Boom de Exportação de Salmão e Aquicultura Impulsionando a Logística com Controle de Temperatura

O Chile exportou USD 6,5 bilhões em salmão em 2025, um aumento de cerca de 3% em relação a 2024. Manter uma faixa rigorosa de -25 °C a 4 °C ao longo de um corredor de 1.000 quilômetros de sul a norte obriga os operadores logísticos terceirizados a implantar refrigeradores habilitados com IoT, telemetria em tempo real e nós de contingência para cross-dock rápido. Desvios de temperatura podem desvalorizar a carga em até 30%, de modo que os provedores que oferecem alertas automatizados e rastreabilidade em blockchain garantem tarifas premium no mercado de logística terceirizada (3PL) do Chile.

Janela Única Eletrônica de Aduanas Nacional (VUCE) Reduzindo os Tempos de Permanência nas Fronteiras

Ao consolidar 27 verificações de agências em um único portal digital, a VUCE reduz os tempos de liberação em conformidade para menos de 24 horas e simplifica os cálculos de tarifas preferenciais em 65 acordos de livre comércio[1]Banco Mundial, "Sistemas de Janela Única: O Que Aprendemos," worldbank.org . Os operadores logísticos terceirizados que integram as APIs da VUCE em plataformas de armazém e de sistemas de gestão de transporte reduzem o estoque de segurança e aceleram a conversão de caixa. As disparidades digitais em travessias menores impulsionam o realinhamento de rotas em direção a gateways de alto fluxo, alterando a economia das rotas em todo o mercado de logística terceirizada (3PL) do Chile.

Hubs de Cross-Docking da Aliança do Pacífico Estimulando Fluxos Regionais de Atendimento

O reconhecimento mútuo de Operador Econômico Autorizado entre Chile, Peru, Colômbia e México reduz os atrasos de inspeção em 40-60% e incentiva retornos consolidados que elevam os fatores de carga[2]SELA, "A Aliança do Pacífico: Um Mecanismo de Integração Bem-Sucedido," sela.org . O fuso horário central de Santiago suporta cortes de pedidos tardios, e os cross-docks de Valparaíso combinam fluxos marítimo-aéreos para entrega no dia seguinte para o norte. A contínua harmonização tarifária promete ganhos sustentados de throughput para o mercado de logística terceirizada (3PL) do Chile, embora políticas fiscais divergentes possam retardar a integração.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de motoristas de caminhão e envelhecimento da força de trabalho inflacionando os custos de mão de obra | −0.9% | Nacional, cinturões agrícolas do sul | Curto prazo (≤ 2 anos) |

| Aumento das tarifas eletrônicas de pedágio comprimindo as margens do transporte doméstico | −0.7% | Rota Pan-Americana 5, anéis urbanos | Médio prazo (2-4 anos) |

| Rede ferroviária de carga escassa limitando o potencial de mudança modal | −0.6% | Regiões central e sul | Longo prazo (≥ 4 anos) |

| Regras de cabotagem do transporte marítimo costeiro restringindo opções de navegação de curta distância | −0.4% | Toda a costa | Médio prazo (2-4 anos) |

| Fonte: ���������� | |||

Escassez de Motoristas de Caminhão e Envelhecimento da Força de Trabalho Inflacionando os Custos de Mão de Obra

A idade média dos motoristas supera 50 anos, e os obstáculos de licenciamento desencorajam novos ingressantes, elevando os prêmios salariais sazonais para 35% acima da linha de base. Os limites de horas de descanso reduzem ainda mais a produtividade. Essas pressões aumentam o custo por quilômetro e obrigam o uso de modelos de revezamento, reduzindo as margens líquidas no mercado de logística terceirizada (3PL) do Chile.

Aumento das Tarifas Eletrônicas de Pedágio Comprimindo as Margens do Transporte Doméstico

Mais de 3.000 quilômetros de rodovias com pedágio eletrônico representam 12% das despesas operacionais de longa distância, com reajustes frequentemente superando a inflação[3]Escritório do Representante Comercial dos Estados Unidos, "Guia Comercial do Chile – Serviços de Transporte," ustr.gov . Disputas de cobrança com múltiplas etiquetas, ausência de reembolsos para retornos vazios e gargalos de pedágio inevitáveis corroem o EBIT das frotas de ativo pesado no mercado de logística terceirizada (3PL) do Chile.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Fluxos Internacionais Superam os Pilares Domésticos

A participação do mercado de logística terceirizada (3PL) do Chile foi de 52,66% para a gestão de transporte doméstico em 2025, enquanto a gestão de transporte internacional está se expandindo a um CAGR de 5,83%. O domínio do transporte doméstico reflete a longa geografia do Chile e a infraestrutura ferroviária limitada, tornando o transporte rodoviário a espinha dorsal da logística. No entanto, o aumento dos custos de pedágio e a escassez de motoristas continuam a restringir a lucratividade dos prestadores de serviços.

Para mitigar essas pressões, muitos operadores estão implantando platooning guiado por telemática e tecnologias de correspondência dinâmica de carga para melhorar a utilização da frota e a eficiência dos ativos. Ao mesmo tempo, o crescimento do transporte internacional é apoiado pela extensa rede de acordos comerciais do Chile e pela plataforma de desembaraço digital VUCE, que permite aos despachantes pré-liberar cargas e reduzir os tempos de processamento nas fronteiras.

Por Usuário Final: Cadeia de Frio para Saúde Entra em Crescimento de Dois Dígitos

O tamanho do mercado de logística terceirizada (3PL) do Chile é liderado pelo comércio eletrônico com 23,17%, enquanto ciências da vida e saúde é o segmento vertical de crescimento mais rápido, com um CAGR de 7,42%. O crescimento na logística de saúde é impulsionado por investimentos em envase e acabamento de vacinas e pelo desenvolvimento de um polo de biotecnologia em Santiago, aumentando a demanda por armazenamento em conformidade com as Boas Práticas de Distribuição, sensores de temperatura validados e capacidades de serialização de ponta a ponta. Embora o comércio eletrônico permaneça o maior segmento vertical, está gradualmente amadurecendo, levando os provedores de logística a priorizar a eficiência operacional e a otimização de custos em detrimento da expansão agressiva de capacidade. Enquanto isso, as remessas de mineração e energia fornecem uma carga base estável para a atividade logística, à medida que os programas de investimento em grande escala em andamento continuam a gerar demanda consistente por transporte de cargas pesadas e de projeto nos principais corredores industriais.

O segmento de alimentos e bebidas depende de redes de cadeia de frio altamente controladas, particularmente para perecíveis voltados à exportação, como cerejas, uvas e salmão, exigindo gestão precisa de temperatura e distribuição sensível ao tempo. Ao mesmo tempo, tecnologia e eletrônicos estão emergindo como um fluxo logístico de maior valor, impulsionado pela expansão da infraestrutura digital e pelo desenvolvimento de centros de dados, o que está aumentando a necessidade de movimentação segura e urgente de equipamentos especializados e peças de reposição de alto valor em toda a rede de logística terceirizada (3PL) do Chile.

Por Modelo Logístico: ��í���������s Equilibram Capital e Agilidade

A participação do mercado de logística terceirizada (3PL) do Chile mostra que os corretores de ativo leve representam 39,04% do mix de 2025, enquanto as operações híbridas estão projetadas para se expandir a um CAGR de 6,18% até 2031. Os modelos de ativo leve permanecem atrativos devido à sua flexibilidade e menores requisitos de capital, permitindo que os provedores ampliem a capacidade sem investimentos fixos significativos. No entanto, cargas especializadas, como equipamentos de processamento de lítio, componentes de turbinas eólicas e remessas de vacinas sensíveis à temperatura, exigem ativos dedicados e capacidades técnicas especializadas de manuseio. Como resultado, os provedores híbridos estão ganhando espaço ao possuir ativos de missão crítica, como frotas refrigeradas e reboques de elevação de cargas pesadas, enquanto terceirizam os trechos de transporte mais padronizados.

Essa abordagem operacional equilibrada aumenta a resiliência contra pressões de custos externos, como aumentos de pedágios e escassez de mão de obra, combinando ativos estratégicos próprios com capacidade terceirizada para rotas padronizadas. Isso permite que os provedores mantenham a confiabilidade do serviço enquanto preservam a flexibilidade financeira. Ao mesmo tempo, os titulares de ativo pesado continuam a se concentrar em segmentos especializados de alta barreira, onde a propriedade direta de ativos oferece vantagens operacionais claras. Nesses nichos, as empresas estão priorizando cada vez mais tecnologias de manutenção preditiva e análises avançadas de utilização para otimizar o desempenho, controlar custos e proteger margens em um ambiente mais competitivo e orientado à eficiência.

Análise Geográfica

As macrozonas do norte, lideradas por Antofagasta e Atacama, formam um importante hub de carga no mercado de logística terceirizada (3PL) do Chile, impulsionado principalmente pela mineração e pelas cadeias de suprimentos industriais relacionadas, graças à produção de cobre, molibdênio e lítio em rápido crescimento vinculada a concessões de várias décadas[4].Escritório Econômico e Comercial da Espanha em Santiago, "O Setor de Mineração no Chile 2024," Os comboios enfrentam poeira, altitude e paradas de descanso limitadas, de modo que os operadores instalam oficinas móveis e torres de controle com link via satélite em hubs no deserto. O Corredor Bioceânico conectará esses portos ao Paraguai e ao Brasil, abrindo acesso ao Atlântico e reposicionando os fluxos transfronteiriços.

O Chile central, especialmente a região metropolitana de Santiago, representa mais de 40% da população e mais da metade da metragem quadrada de armazéns alfandegados. A próxima atualização ferroviária Valparaíso-Santiago deverá reduzir os tempos de trânsito em 40% e as emissões de gases de efeito estufa em 20%, fomentando a viabilidade intermodal. Os cross-docks em Pudahuel e Quilicura já lidam com 26% das unidades de carga de entrada internacional, reforçando o papel de Santiago como centro nervoso do mercado de logística terceirizada do Chile.

Os corredores do sul, incluindo Los Lagos, Aysen e Magalhães, ancoram as cadeias de suprimentos com controle de temperatura para salmão, mexilhões e carne bovina certificada de pasto. Os refrigeradores fazem fila durante os picos de colheita de dezembro a março, e os prêmios de capacidade sobem 18-22% acima dos níveis normais. Puerto Montt oferece navegações diretas para a Ásia que economizam três dias de trânsito, mas o armazenamento limitado de congelamento profundo pode obstruir os fluxos. Investimentos em pátios de refrigeração conectados por IoT e resfriadores assistidos por energia solar visam mitigar os gargalos e consolidar os corredores do sul como pilares de alta margem do mercado de logística terceirizada (3PL) do Chile.

Cenário Competitivo

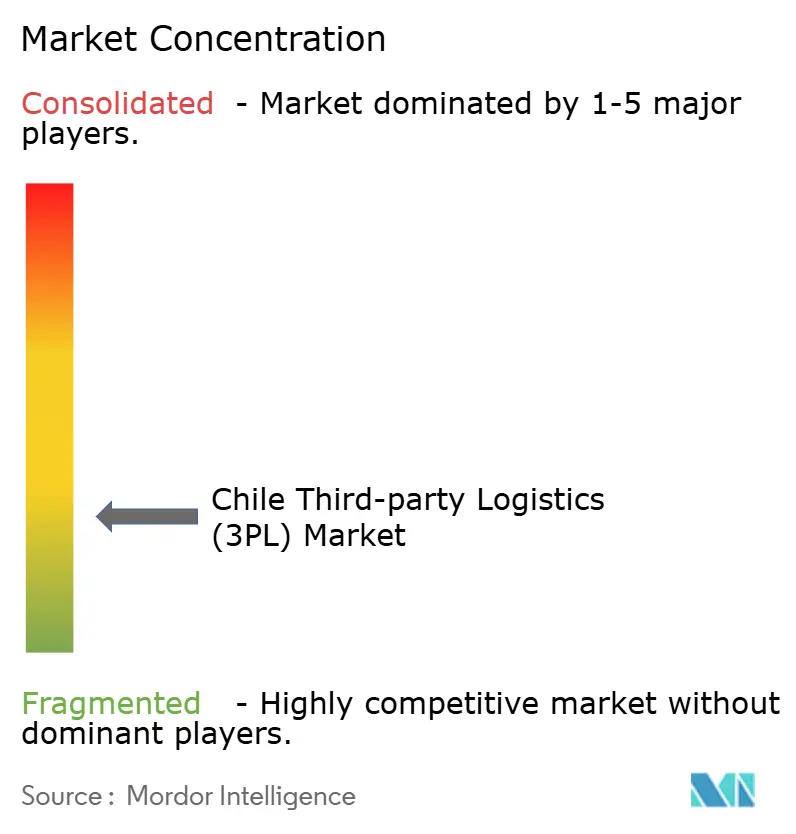

O mercado de logística terceirizada (3PL) no Chile é altamente fragmentado, com baixo nível de concentração entre os prestadores de serviços. A aquisição da Loginsa pela Ransa em 2024 a alçou à liderança na cadeia de frio, entregando 95 unidades em 12 países ao longo da Costa do Pacífico. A aquisição da Schenker pela DSV por EUR 14,3 bilhões (USD 15,5 bilhões) em 2025 elevou a receita combinada para EUR 41,6 bilhões (USD 45,8 bilhões) e concedeu maior capacidade para conquistar participação dos titulares locais. Os especialistas chilenos AGUNSA e Sitrans defendem seu território por meio de concessões portuárias e expertise em mineração, frequentemente incorporando funcionários nas operações dos clientes.

O Mercado Envíos do Mercado Libre canaliza BRL 23 bilhões (USD 4,8 bilhões) em robótica, dobrando os centros de distribuição brasileiros para 21 e expandindo as frotas aéreas regionais. Esses movimentos permitem que a plataforma contorne intermediários, redirecionando encomendas diretamente por seus próprios nós e desafiando os titulares de pequenas encomendas no mercado de logística terceirizada (3PL) do Chile. A adoção de tecnologia diferencia os vencedores: a robótica reduz os ciclos de pedidos em 20% e aumenta a densidade de armazenamento em 15%. A reformulada lei de compras públicas do Chile eleva a transparência e as métricas de desempenho, recompensando os operadores que documentam pontuações de pontualidade acima de 98% e pegadas de carbono abaixo das médias dos corredores.

Oportunidades de espaço em branco persistem na cadeia de frio farmacêutica certificada pelas Boas Práticas de Distribuição e na elevação de cargas pesadas para energia renovável. Os provedores que combinam validação de temperatura, equipamentos especializados e roteamento baseado em inteligência artificial esperam rendimentos premium, ressaltando como a profundidade de capacidade, e não o tamanho da frota, dita a alavancagem competitiva no mercado de logística terceirizada (3PL) do Chile.

Líderes do Setor de Logística Terceirizada (3PL) do Chile

Agunsa

Deutsche Post DHL

Andes Logistics

Sitrans Servicios Integrados de Transportes

DSV A/S (incl. DB Schenker)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O Mercado Libre expandiu sua rede logística para San Pedro de Atacama para melhorar a velocidade de entrega no norte do Chile (3.000 pacotes mensais).

- Dezembro de 2025: O Grupo Ransa avaliará novos locais de armazém e investimentos logísticos no Chile até 2026 para fortalecer ainda mais sua rede.

- Agosto de 2025: A Kuhene+ Nagel expandiu seus serviços de logística contratada no Chile com uma colaboração estratégica com a ABB, adicionando transporte de última milha, armazenagem e logística integrada a partir de sua instalação em Pudahuel.

- Agosto de 2025: A Agunsa garantiu um contrato de longo prazo para operar 20.000 m² de armazéns na Baía de Coronel, triplicando a capacidade de manuseio de carga no sul do Chile.

Escopo do Relatório do Mercado de Logística Terceirizada (3PL) do Chile

| Gestão de Transporte Doméstico (GTD) | Rodovias |

| Ferrovias | |

| Vias Aéreas | |

| Hidrovias | |

| Gestão de Transporte Internacional (GTI) | Rodovias |

| Ferrovias | |

| Vias Aéreas | |

| Hidrovias | |

| Armazenagem e Distribuição com Valor Agregado (ADVA) |

| Automotivo |

| Energia e Serviços Públicos |

| Manufatura |

| Ciências da Vida e Saúde |

| Tecnologia e Eletrônicos |

| Comércio Eletrônico |

| Bens de Consumo e Produtos de Consumo de Massa |

| Alimentos e Bebidas |

| Outros |

| Ativo Leve (Baseado em Gestão) |

| Ativo Pesado (Frota e Armazéns Próprios) |

| ���������� |

| Por Serviço | Gestão de Transporte Doméstico (GTD) | Rodovias |

| Ferrovias | ||

| Vias Aéreas | ||

| Hidrovias | ||

| Gestão de Transporte Internacional (GTI) | Rodovias | |

| Ferrovias | ||

| Vias Aéreas | ||

| Hidrovias | ||

| Armazenagem e Distribuição com Valor Agregado (ADVA) | ||

| Por Usuário Final | Automotivo | |

| Energia e Serviços Públicos | ||

| Manufatura | ||

| Ciências da Vida e Saúde | ||

| Tecnologia e Eletrônicos | ||

| Comércio Eletrônico | ||

| Bens de Consumo e Produtos de Consumo de Massa | ||

| Alimentos e Bebidas | ||

| Outros | ||

| Por Modelo Logístico | Ativo Leve (Baseado em Gestão) | |

| Ativo Pesado (Frota e Armazéns Próprios) | ||

| ���������� | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de logística terceirizada (3PL) do Chile até 2031?

Está previsto para atingir USD 5,97 bilhões até 2031, expandindo-se de USD 4,73 bilhões em 2026 a um CAGR de 4,76%.

Qual segmento de serviço está crescendo mais rapidamente na logística chilena?

A Gestão de Transporte Internacional apresenta o ritmo mais elevado, avançando a um CAGR de 5,83%, impulsionada por 65 acordos de livre comércio e aduanas simplificadas.

Por que a produção de lítio é importante para a demanda de logística terceirizada no Chile?

A aliança Codelco-SQM adicionará 300.000 toneladas de produção de lítio até 2030, gerando requisitos sustentados para serviços de carga de projeto, transporte de cargas pesadas e contêineres de grau químico.

O que torna a logística de Ciências da Vida uma prioridade no Chile?

Um CAGR de 7,42% decorre de linhas de envase e acabamento de vacinas e do polo de biotecnologia de Santiago, impulsionando necessidades de cadeia de frio em conformidade com as Boas Práticas de Distribuição e rastreamento de serialização.

Como os modelos de logística híbrida estão ganhando espaço?

Os operadores combinam frotas refrigeradas ou de elevação de cargas pesadas próprias com transporte geral terceirizado, equilibrando capital e agilidade e crescendo a um CAGR de 6,18% até 2031.

Quais regiões dentro do Chile geram a maior demanda logística especializada?

Antofagasta e Atacama dominam os fluxos de transporte pesado de mineração, Santiago concentra a armazenagem alfandegada, e os corredores Los Lagos-Aysen ancoram as exportações de salmão com controle de temperatura.

Página atualizada pela última vez em: