Tamanho e Participação do Mercado de Sistema de Gestão de Caixa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 21.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.01% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Gestão de Caixa por ����������

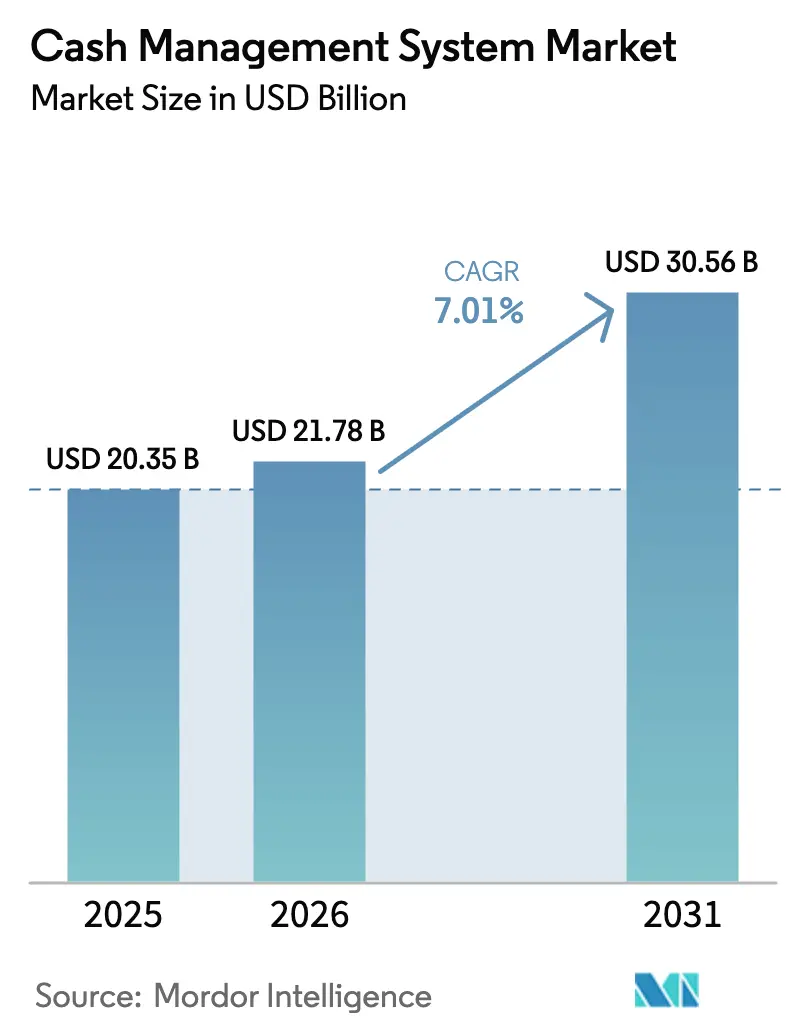

Espera-se que o tamanho do Mercado de Sistema de Gestão de Caixa aumente de USD 20,35 bilhões em 2025 para USD 21,78 bilhões em 2026 e atinja USD 30,56 bilhões até 2031, crescendo a um CAGR de 7,01% no período de 2026 a 2031.

A rápida adoção de previsão de fluxo de caixa baseada em IA, os testes de estresse de liquidez obrigatórios de Basileia IV e a implantação global dos trilhos de pagamento em tempo real ISO 20022 estão remodelando as operações de tesouraria e ampliando a receita endereçável dos fornecedores. Plataformas nativas em nuvem que conectam bancos, ERPs e APIs de fintechs estão substituindo sistemas legados à medida que os líderes financeiros buscam ferramentas escaláveis que reduzam a sobrecarga de TI[1]Nomentia, "Tendências em Tecnologia de Tesouraria 2025," nomentia.com. A crescente pressão para liberar capital de giro — estimado em USD 1,76 trilhão para corporações norte-americanas — reforça ainda mais a demanda por soluções de tesouraria de ponta a ponta. Ao mesmo tempo, os conselhos de administração esperam que as equipes de tesouraria conduzam programas de ESG, segurança cibernética e risco de fraude, reforçando a necessidade de visibilidade de caixa sofisticada e ininterrupta.

Principais Conclusões do Relatório

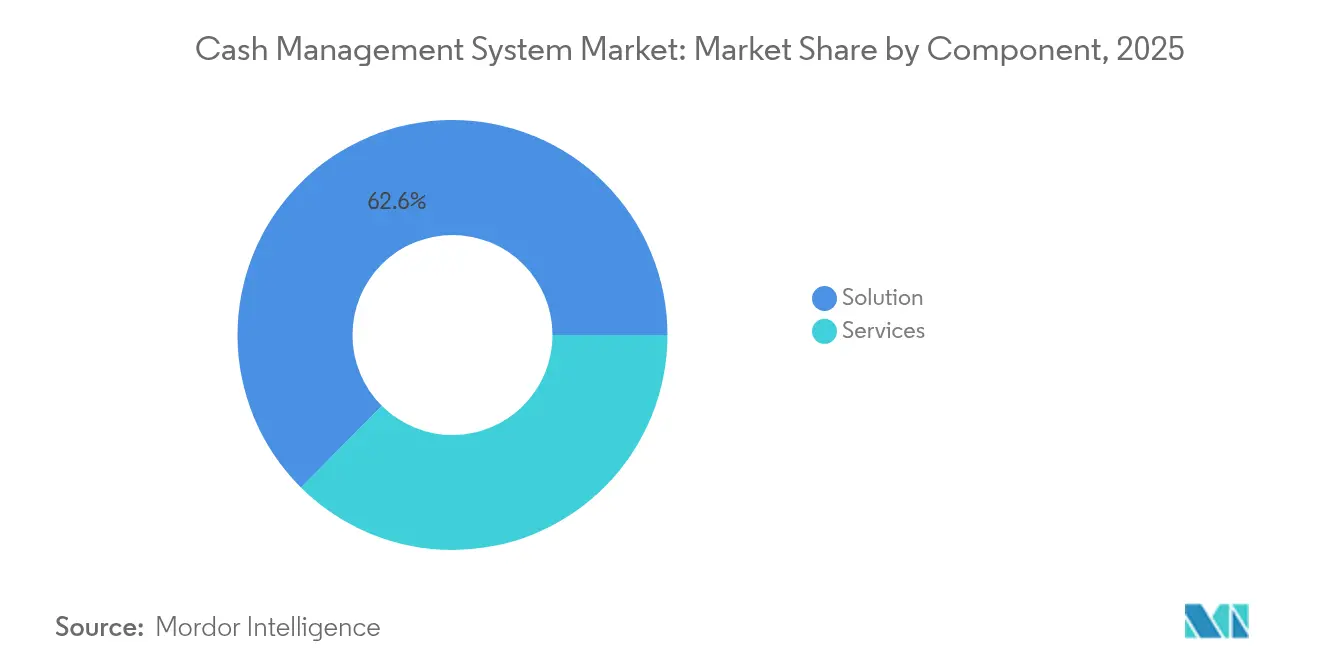

- Por componente, as soluções lideraram com 62,55% de participação na receita em 2025; os serviços devem expandir a um CAGR de 13,92% até 2031.

- Por porte organizacional, as grandes empresas detinham 59,05% da participação no mercado de sistema de gestão de caixa em 2025, enquanto as PMEs avançam a um CAGR de 16,02% até 2031.

- Por modo de implantação, as implantações em nuvem representaram 64,05% do tamanho do mercado de sistema de gestão de caixa em 2025 e devem registrar um CAGR de 18,14% até 2031.

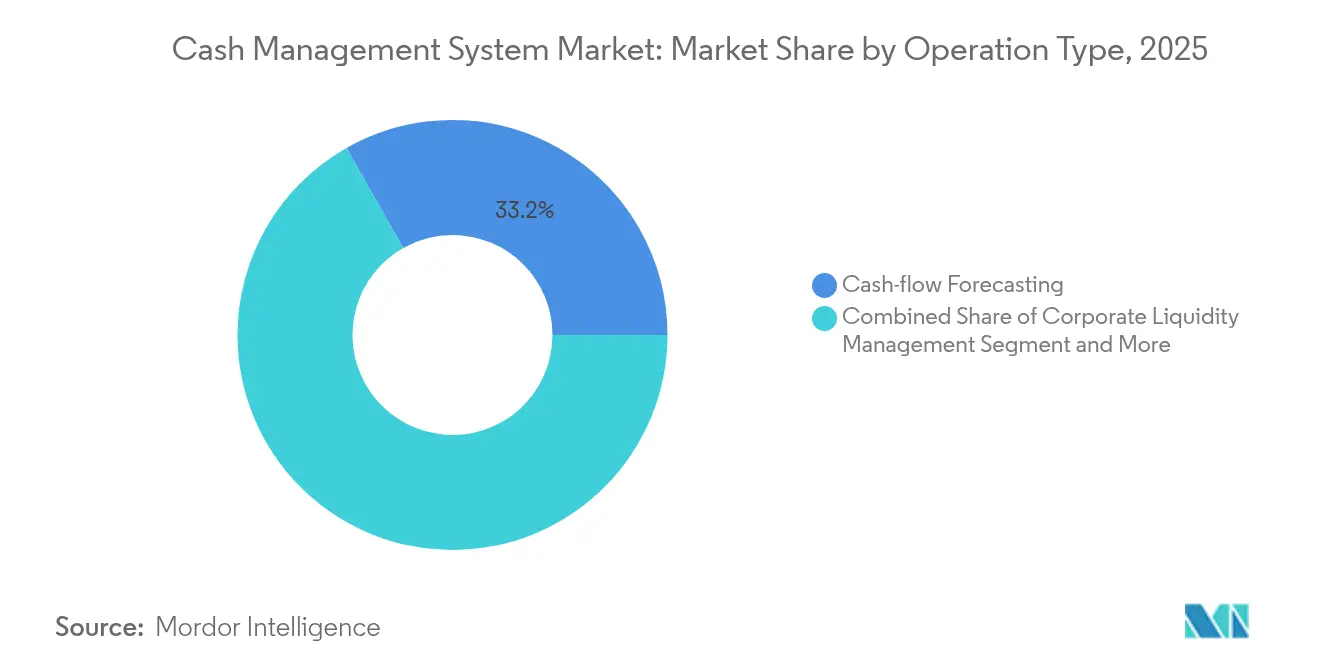

- Por tipo de operação, a previsão de fluxo de caixa capturou 33,20% do tamanho do mercado de sistema de gestão de caixa em 2025 e está se expandindo a um CAGR de 18,95% até 2031.

- Por setor de usuário final, o BFSI liderou com 27,05% de participação na receita em 2025; varejo e comércio eletrônico é o segmento de crescimento mais rápido, com um CAGR de 13,43% até 2031.

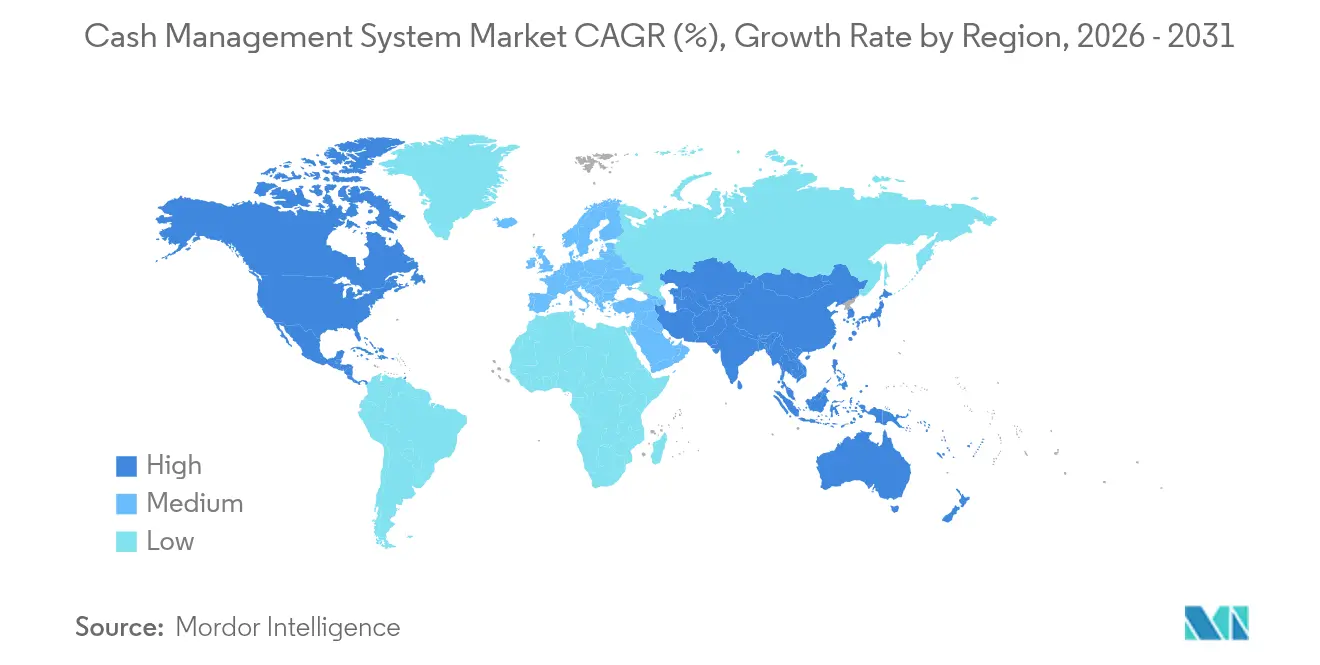

- Por geografia, a América do Norte comandou uma participação de 39,05% em 2025, enquanto a Á������-�ʲ���í�ھ����� cresce a um CAGR de 13,29% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Gestão de Caixa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Previsão de fluxo de caixa baseada em IA | +2.1% | Global, América do Norte e Europa na frente | ��é�徱�� prazo (2 a 4 anos) |

| Infraestrutura de pagamentos em tempo real/instantâneos | +1.8% | Global; mandatos ISO 20022 em todo o mundo | Curto prazo (≤ 2 anos) |

| Plataformas de tesouraria nativas em nuvem | +1.5% | Global, maior adoção na Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2 a 4 anos) |

| Pressão corporativa por otimização do capital de giro | +1.3% | América do Norte e Europa, expandindo para a Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Open banking e padronização de API | +1.0% | Global | Curto prazo (≤ 2 anos) |

| Testes de estresse de risco de liquidez obrigatórios de Basileia IV | +0.8% | Setor bancário global | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Aumento da Previsão de Fluxo de Caixa Baseada em IA

Os modelos de IA elevam a precisão das previsões em até 50%, transformando o monitoramento reativo de caixa em planejamento proativo de cenários em todo o mercado de sistema de gestão de caixa. Os algoritmos combinam dados históricos com feeds de mercado em tempo real, permitindo que os tesoureiros realizem testes de estresse nas posições de liquidez e ajam mais rapidamente sobre as necessidades de financiamento. A volatilidade da era pandêmica e o aumento das taxas aceleraram a adoção, e a futura combinação com ferramentas de blockchain e computação quântica promete insights ainda mais profundos.

Expansão da Infraestrutura de Pagamentos em Tempo Real / Instantâneos

Os prazos de migração para o ISO 20022 — por exemplo, a mudança do Fedwire prevista para março de 2025 — exigem liquidez ininterrupta e dados de transações mais ricos. Bancos que processam trilhões diariamente, como o J.P. Morgan, estão implantando trilhos programáveis habilitados por blockchain que reduzem as etapas operacionais em 70%. As tesourarias devem, portanto, atualizar seus sistemas para lidar com liquidação contínua e formatos de mensagens detalhados.

Adoção Crescente de Plataformas de Tesouraria Nativas em Nuvem

As organizações preferem configurações em nuvem que são implantadas em semanas, atualizadas automaticamente e incorporam ferramentas de IA sem gastos de capital. O FIS Quantum Cloud Edition, lançado em maio de 2025, ressalta essa mudança ao suportar volumes maiores e um hub de liquidez em tempo real. A nuvem também apoia modelos de trabalho flexíveis e ajuda a amenizar uma iminente escassez de talentos, à medida que muitos funcionários de finanças do setor público se aproximam da aposentadoria.

Pressão Corporativa por Otimização do Capital de Giro

As empresas norte-americanas têm USD 1,76 trilhão imobilizado em ciclos ineficientes, com o DSO subindo para 40,1 dias. A BCG mostra que os lucros podem crescer de 5% a 10% quando o capital de giro líquido é otimizado. As plataformas automatizam descontos, reconciliação e análises, permitindo que as empresas obtenham retornos de dois dígitos sobre o caixa excedente, fortalecendo ainda mais as perspectivas de crescimento no mercado de sistema de gestão de caixa.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de segurança cibernética e fraude | -1.2% | Global; maior risco nos líderes digitais | Curto prazo (≤ 2 anos) |

| Obstáculos de integração com ERP legado / conectividade bancária | -0.9% | América do Norte e Europa, expandindo globalmente | ��é�徱�� prazo (2 a 4 anos) |

| Alto custo de implementação e despesas de capital | -0.6% | Global; agudo para setores altamente regulados | ��é�徱�� prazo (2 a 4 anos) |

| Escassez de talentos em tesouraria e envelhecimento da força de trabalho | -0.4% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Vulnerabilidades de Segurança Cibernética e Fraude

As perdas médias com violações de dados nos Estados Unidos superam USD 9 milhões, ressaltando a crescente importância da segurança cibernética nas operações modernas de tesouraria, enquanto deepfakes gerados por IA adicionam novas ameaças. As unidades de tesouraria enfrentam crescente falsificação de cheques, fraude em cartões e manipulação de beneficiários, levando os reguladores a exigir manuais e estruturas de identidade mais robustos. Empresas menores com orçamentos limitados permanecem particularmente expostas.

Obstáculos de Integração com ERP Legado / Conectividade Bancária

Pesquisas do Citi mostram que muitas empresas ainda dependem de planilhas, apesar de possuírem licenças de TMS. Múltiplos formatos de arquivo, opções de middleware e APIs bancárias sobrecarregam as equipes de TI, levando a projetos atrasados e dados fragmentados. As empresas do mercado intermediário sentem mais essa dificuldade, ampliando a lacuna de capacidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Segmento de ���������ç�Dz� Acelera a Transformação Digital

A categoria de soluções representou 62,55% do mercado de sistema de gestão de caixa em 2025, refletindo a necessidade de licenças de software principal e implantações de plataformas. No entanto, a receita de serviços está se expandindo a um CAGR de 13,92%, à medida que as empresas recorrem a especialistas para mapeamento ISO 20022, alinhamento às regras de Basileia IV e treinamento de modelos de IA. Os serviços agora impulsionam engajamentos plurianuais que abrangem integração, migração de dados e integração de usuários. Projetos longos — frequentemente de 12 a 18 meses — sustentam receitas recorrentes de consultoria que podem superar as taxas iniciais de licença. ���������ç�Dz� gerenciados que monitoram riscos cibernéticos e atualizações regulatórias garantem contratos duradouros, e os fornecedores empacotam pacotes de suporte para garantir a continuidade dos negócios.

O boom dos serviços também sinaliza o reconhecimento de que o sucesso depende de habilidades, e não apenas de software. Os consultores configuram APIs para dezenas de bancos, racionalizam a lógica de fluxo de trabalho e entregam painéis que reduzem o tempo de reconciliação manual. Isso ajuda os clientes a reduzir dias de capital de giro e a diminuir a dependência de planilhas desatualizadas. À medida que a adoção da nuvem aumenta, as equipes de serviços se voltam para monitoramento, ajuste de desempenho e incorporação de análises emergentes. Essa mudança contínua eleva o perfil dos prestadores de serviços dentro do mercado de sistema de gestão de caixa, abrindo caminho para fluxos de receita de anuidade escaláveis.

Por Porte Organizacional: A Digitalização das PMEs Impulsiona a Democratização do Mercado

As grandes empresas retiveram 59,05% da receita em 2025 graças a redes multi-bancárias complexas e grandes pools de caixa dentro do mercado de sistema de gestão de caixa. No entanto, as PMEs registram um CAGR de 16,02%, o mais rápido entre os segmentos por porte organizacional, à medida que o SaaS em nuvem elimina as barreiras de infraestrutura e de licença antecipada. Modelos pré-configurados e conectores agnósticos de banco entram em operação em semanas, permitindo que os CFOs do mercado intermediário automatizem 75% das tarefas manuais. Os fornecedores precificam as licenças mensalmente, alinhando-se a orçamentos limitados e possibilitando um retorno sobre o investimento rápido.

A concorrência se intensifica à medida que os desafiantes fintechs adaptam painéis intuitivos e interfaces de baixo código para equipes financeiras com equipe de TI mínima. A demanda das PMEs reflete a paridade regulatória: as regras ISO 20022 e de combate à fraude se aplicam igualmente a empresas de qualquer porte. Consequentemente, a penetração de mercado do sistema de gestão de caixa está aumentando no segmento do mercado intermediário. A adoção aumenta a transparência, liberando caixa retido e apoiando o crescimento das exportações de fabricantes menores e varejistas online que anteriormente careciam de sofisticação em tesouraria.

Por Modo de Implantação: A Dominância da Nuvem Acelera a Inovação de Plataformas

A nuvem capturou 64,05% da participação no mercado de sistema de gestão de caixa em 2025 e deve expandir a um CAGR de 18,14%. Os clientes apreciam a precificação por assinatura, a aplicação automática de patches e a computação elástica que acomoda picos intradiários vinculados a pagamentos em tempo real. O modelo local permanece em vigor para jurisdições com regras rígidas de dados, enquanto configurações híbridas ajudam as empresas a migrar gradualmente ou a manter centros de dados regionais.

As APIs são centrais para a narrativa da nuvem. Elas criam uma única camada de integração com bancos, ERPs, portais de câmbio e mecanismos de IA, superando as limitações baseadas em arquivos da tecnologia mais antiga. O FIS Quantum Cloud Edition destaca o roteiro: análises incorporadas, hubs de liquidez multi-ativos e alertas de risco orientados a eventos. A inovação contínua consolida a nuvem como a escolha padrão para novos projetos, ampliando o mercado de sistema de gestão de caixa endereçável.

Por Tipo de Operação: A Previsão Aprimorada por IA Transforma a Gestão de Caixa

A previsão de fluxo de caixa já representa 33,20% da receita e está se expandindo a um CAGR de 18,95%, o mais alto entre os tipos de operação. A previsão precisa afeta diretamente o custo de financiamento, a alocação de capital e os retornos aos acionistas. Os modelos de aprendizado de máquina processam dados de ERP, PDV e macroeconômicos, gerando previsões baseadas em cenários que ajudam os tesoureiros a planejar reservas de liquidez. Essa capacidade é crítica após os aumentos de taxas de 2024-2025, que elevaram o custo dos saldos ociosos e dos empréstimos de curto prazo. Funções complementares, como automação de contas a pagar e a receber, avançam a taxas sólidas de dois dígitos, impulsionadas por programas de capital de giro. No entanto, a previsão se destaca porque alimenta cada nó de decisão — desde descontos por pagamento antecipado até empréstimos intercompanhias. Os fornecedores se diferenciam pela transparência dos algoritmos, linhagem de dados e IA explicável, recursos que atendem tanto aos requisitos de auditoria quanto ao escrutínio do conselho. Ao longo do período de previsão, espera-se que a contribuição do segmento para o mercado geral de sistema de gestão de caixa se amplie à medida que os CFOs priorizem análises em detrimento do processamento de transações.

Por Setor de Usuário Final: A Digitalização do Varejo Supera as Finanças Tradicionais

O setor BFSI gerou 27,05% da receita de 2025, refletindo altas cargas de conformidade e grandes volumes de transações. No entanto, o varejo e o comércio eletrônico devem crescer a um CAGR de 13,43%, à medida que os vendedores omnicanal gerenciam fluxos de cartão, carteira digital e compre agora, pague depois. As equipes de tesouraria nesse segmento precisam de ferramentas de reconciliação rápida e previsão vinculada ao estoque para gerenciar picos sazonais e financiamento de fornecedores.

Manufatura, saúde e serviços de TI completam os principais adotantes, cada um impulsionado por pontos de dor específicos do setor. A adoção pelo governo está emergindo, ilustrada pelo lançamento em 2024 do software de tesouraria para o setor público pela Debt Book. À medida que a faturação eletrônica e a liquidação em tempo real se expandem, espera-se que o mercado de sistema de gestão de caixa se diversifique ainda mais entre os segmentos verticais da indústria, diluindo a dependência exclusiva de clientes bancários.

Análise Geográfica

A América do Norte liderou com uma participação de 39,05% no mercado de sistema de gestão de caixa em 2025, sustentada pelos prazos ISO 20022 do Fed, pela densidade de fintechs e por uma lacuna de melhoria de capital de giro de USD 1,76 trilhão. Os grandes bancos executam pilotos de pagamentos programáveis que reduzem as cargas administrativas em até 70%. A região também ocupa o primeiro lugar em perdas por fraude, estimulando a demanda por módulos de risco baseados em IA.

A Á������-�ʲ���í�ھ����� está crescendo mais rapidamente, registrando um CAGR de 13,29% com base no crescimento anual de 7% do banco de investimento e na digitalização das PMEs, que representa metade da receita de banco de transações. A intensa atividade de comércio eletrônico doméstico na China e na Í�Ի徱��, aliada aos corredores transfronteiriços em toda a ASEAN, exige pooling e hedge em múltiplas moedas. Bancos globais como o BNY Mellon escalaram hubs de pagamento na Á������-�ʲ���í�ھ����� que processam USD 2,5 trilhões diariamente.

A Europa permanece expressiva devido ao MiFID II, ao EMIR e às regras pendentes de Basileia IV. Os conselhos de administração locais enfatizam a integração de ESG, com 64% dos tesoureiros citando métricas de sustentabilidade como prioridade estratégica. As corporações nórdicas são pioneiras em APIs de open banking, enquanto as empresas do Reino Unido se preparam para a renovada infraestrutura RTGS do Banco da Inglaterra. As regiões emergentes no Oriente ��é�徱��, Á�ڰ������� e América do Sul estão prontas para acelerar assim que a identidade digital e a modernização regulatória avançarem, ampliando o mercado global de sistema de gestão de caixa.

Cenário Competitivo

A concorrência é moderada, com gigantes de ERP como Oracle e SAP enfrentando desafiantes nascidos no universo fintech, como Kyriba, GTreasury, HighRadius e Embat. Os fornecedores tradicionais se apoiam em extensas bibliotecas de conformidade e mesas de suporte globais, enquanto os novos entrantes lideram em design de experiência do usuário, velocidade de IA e integração rápida via API. A FIS ilustrou a tendência de consolidação ao adquirir a Demica e a Dragonfly em 2024, e depois lançar o Treasury GPT em 2025 para automatizar suporte e insights.

As alianças estratégicas ampliam o alcance. A Planixs se associou à Finastra em fevereiro de 2025 para incorporar análises de liquidez em tempo real em suítes de core banking[2]Planixs, "Anúncio de Parceria com a Finastra," planixs.com. A Tradeweb avançou na cadeia de valor ao adquirir a Institutional Cash Distributors por USD 785 milhões para acessar investidores corporativos de tesouraria. Os investidores também veem potencial de crescimento: a Palm captou USD 6,1 milhões em financiamento semente em fevereiro de 2025, com foco em pooling de caixa para empresas de médio porte.

A diferenciação agora se concentra em três pilares: precisão de previsão baseada em IA, amplitude de conectores bancários pré-construídos e desempenho em nuvem. Os fornecedores que entregam ganhos mensuráveis de capital de giro, fluxos de trabalho seguros e implantação rápida estão ganhando participação, especialmente no segmento de PMEs com prioridade para a nuvem no mercado de sistema de gestão de caixa.

Líderes do Setor de Sistema de Gestão de Caixa

Infosys Limited

Oracle Corporation

Giesecke & Devrient GmbH

The Sage Group PLC (Intacct Corporation)

Glory Ltd. (Glory Global Solutions, Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A FIS lançou o Treasury GPT, o primeiro modelo de linguagem de grande escala adaptado para fluxos de trabalho de tesouraria e vencedor do prêmio de inovação TMI 2025.

- Fevereiro de 2025: A Corpay concordou em adquirir a GPS, expandindo a capacidade de pagamentos transfronteiriços em 145 moedas.

- Fevereiro de 2025: A Palm captou USD 6,1 milhões para aprimorar sua plataforma de otimização de fluxo de caixa.

- Fevereiro de 2025: A Planixs fez parceria com a Finastra para fornecer análises de liquidez em tempo real para bancos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de sistema de gestão de caixa como plataformas de software empacotadas ou nativas em nuvem, juntamente com serviços obrigatórios de implementação e suporte, que ajudam corporações e instituições financeiras a prever liquidez, reconciliar posições, automatizar contas a pagar e a receber e conectar-se a redes bancárias em tempo real. De acordo com a ����������, hardware como recicladores de caixa, cofres inteligentes e serviços de transporte de valores não fazem parte deste escopo, tampouco contratos puramente logísticos de caixa que não incluam uma camada de software de tesouraria.

Exclusão de Escopo: hardware físico de manuseio de caixa e serviços autônomos de transporte de valores estão fora dos limites do mercado.

Visão Geral da Segmentação

- Por Componente

- ���DZ���çã��

- ���������ç�Dz�

- Por Porte Organizacional

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Modo de Implantação

- Local

- Nuvem

- Por Tipo de Operação

- Previsão de Fluxo de Caixa

- Gestão de Liquidez Corporativa

- Automação de Contas a Pagar

- Automação de Contas a Receber

- Tesouraria e Conformidade de Risco

- Por Setor de Usuário Final

- ���������ç�Dz� Bancários, Financeiros e de Seguros (BFSI)

- TI e Telecomunicações

- ����ú���

- Governo e Setor Público

- Varejo e Comércio Eletrônico

- Manufatura

- Automotivo

- ��DzԲ��ٰ���çã��

- Embalagem

- Por Geografia

- América do Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- ��������

- ���������

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente ��é�徱�� e Á�ڰ�������

- Oriente ��é�徱��

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente ��é�徱��

- Á�ڰ�������

- Á�ڰ������� do Sul

- Egito

- �����������

- Restante da Á�ڰ�������

- Oriente ��é�徱��

- Á������-�ʲ���í�ھ�����

- China

- Í�Ի徱��

- �������

- Coreia do Sul

- ASEAN

- ���ܲ��ٰ�á������

- Nova Zelândia

- Restante da Á������-�ʲ���í�ھ�����

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram tesoureiros corporativos, responsáveis por conectividade bancária, operadores regionais de trilhos de pagamento e integradores de software de tesouraria na América do Norte, Europa e Á������-�ʲ���í�ھ�����. As conversas testaram barreiras à adoção, preços médios de venda e cronogramas de implantação, permitindo-nos validar as premissas da pesquisa documental e fechar lacunas de informação antes da triangulação final.

Pesquisa Documental

Começamos mapeando o universo de fornecedores de automação de liquidez por meio de registros públicos, dados de relatórios de chamada do FDIC, estatísticas de pagamento do BIS e do BCE, painéis de mensagens MT da SWIFT e publicações de associações comerciais, como a Pesquisa Anual de Benchmarking de Tesouraria da AFP. O contexto adicional veio de microdados de pesquisas empresariais do Banco Mundial, atualizações de adoção de pagamentos FAST do Federal Reserve e artigos de imprensa capturados via Dow Jones Factiva. Os dados financeiros das empresas foram verificados no D&B Hoovers, enquanto a densidade de patentes em torno de previsão baseada em IA foi verificada no Questel. Essas fontes ilustram, mas não esgotam, as evidências secundárias consultadas ao longo do projeto.

Dimensionamento do Mercado e Previsão

Um modelo de cima para baixo reconstrói a demanda global a partir dos volumes de conectividade bancária e da taxa de penetração de plataformas de tesouraria entre as empresas endereçáveis; os resultados são corroborados com verificações de baixo para cima de divulgações de receita de fornecedores e preço médio de venda por canal multiplicado pelo número de implantações. As variáveis principais incluem o crescimento de transações ISO 20022 em vigor, a participação de pagamentos em tempo real corporativos, as taxas médias de conectividade multi-bancária, as taxas de conversão para SaaS entre empresas do mercado intermediário e os gatilhos de conformidade regionais, como os testes de liquidez de Basileia IV. As previsões empregam uma regressão multivariada combinada com suavização ARIMA, usando insumos macro (PIB, vendas de comércio eletrônico) e micro (lançamentos de trilhos de pagamento, fluxo de negócios de fornecedores) validados por nossos especialistas primários. As lacunas nos dados de baixo para cima são ajustadas por meio de fatores de variância regional ancorados em tabelas de tarifas bancárias auditadas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão analítica em duas etapas: verificações de variância em relação a indicadores independentes de risco de liquidez, seguidas de resolução de anomalias antes da aprovação final. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas por eventos materiais, como grandes entradas em vigor de regulamentações ou variações de preço de fornecedores de dois dígitos, garantindo que os clientes recebam nossa visão mais atualizada.

Por que a Linha de Base do Sistema de Gestão de Caixa da Mordor Merece Confiança

As estimativas publicadas frequentemente diferem porque as empresas aplicam diferentes linhas de escopo, premissas de mix de preços e cadências de atualização.

Os principais fatores de divergência incluem se a receita de serviços está incluída, se são aplicados preços conservadores de modelo local ou preços médios de venda mais elevados de nuvem, e com que rapidez cada publicador incorpora os novos volumes ISO 20022 em seu modelo. A Mordor utiliza um escopo consistente de software mais serviços, atualiza as taxas de câmbio trimestralmente e reavalia as variáveis com profissionais do mercado antes da publicação.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 20,35 bilhões (2025) | ||

| USD 17,56 bilhões (2024) | Consultoria Global A | Exclui taxas de implementação; ano-base mais antigo; limitada valorização do preço médio de venda em nuvem |

| USD 14,20 bilhões (2024) | Publicação Setorial B | Contabiliza apenas licenças de software; omite a adoção de SaaS por PMEs; atualização anual a cada dois anos |

A comparação mostra que, ao selecionar o escopo completo de software mais serviços e ao atualizar os insumos anualmente, a Mordor fornece uma linha de base equilibrada e transparente que os tomadores de decisão podem rastrear até variáveis claras e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistema de gestão de caixa?

O mercado está em USD 21,78 bilhões em 2026 e deve atingir USD 30,56 bilhões até 2031, refletindo um CAGR de 7,01%.

Qual segmento está crescendo mais rapidamente dentro do mercado de sistema de gestão de caixa?

A previsão de fluxo de caixa baseada em IA é a mais rápida, registrando um CAGR de 18,95% devido à demanda por previsão precisa de liquidez.

Por que as PMEs estão adotando plataformas de tesouraria agora?

A precificação de SaaS em nuvem, os modelos pré-configurados e a paridade regulatória permitem que as PMEs implantem ferramentas de caixa sofisticadas com recursos de TI limitados, impulsionando um CAGR de 16,02%.

Qual é o potencial de melhoria do capital de giro?

As corporações norte-americanas detêm USD 1,76 trilhão em caixa retido, que as soluções de tesouraria visam liberar por meio de automação e análises.

Qual papel o ISO 20022 desempenha no crescimento do mercado?

A adoção global de mensagens de pagamento em tempo real ISO 20022 obriga as empresas a atualizar seus sistemas, adicionando +1,8 ponto percentual ao CAGR previsto.

Qual região apresenta o maior crescimento?

A Á������-�ʲ���í�ھ����� lidera com um CAGR de 13,29%, impulsionada pela digitalização das PMEs e pela expansão da infraestrutura de pagamentos transfronteiriços.

Página atualizada pela última vez em: