Tamanho e Participação do Mercado de Armazenamento em Data Centers do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

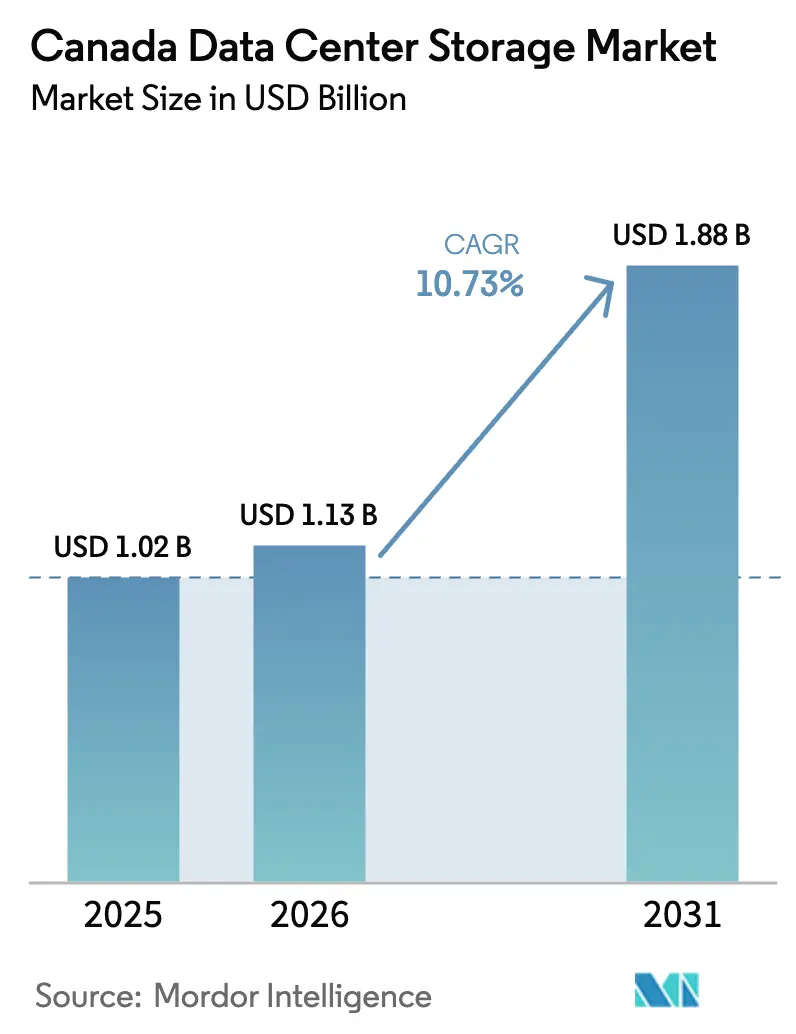

| Tamanho do mercado no ano base (2025) | 1.02 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.73% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenamento em Data Centers do Canadá por ����������

O tamanho do mercado de armazenamento em data centers do Canadá em 2026 é estimado em USD 1,13 bilhão, crescendo a partir do valor de 2025 de USD 1,02 bilhão, com projeções para 2031 mostrando USD 1,88 bilhão, crescendo a um CAGR de 10,73% no período de 2026 a 2031. Essa ascensão constante reflete políticas nacionais robustas que mantêm cargas de trabalho sensíveis dentro do país e um apetite crescente por iniciativas de nuvem, inteligência artificial e big data. As empresas canadenses implantam cada vez mais matrizes de alto desempenho para suportar pipelines de aprendizado de máquina, enquanto mandatos do setor público aceleram a demanda por infraestrutura local. A mudança em direção a sistemas baseados em all-flash e NVMe está reduzindo a latência, aumentando o IOPS e desencadeando um amplo ciclo de substituição. A sustentabilidade também está moldando as decisões de compra, à medida que os operadores buscam instalações alimentadas por energia hidrelétrica e de baixo carbono que possam recuperar o calor residual para redes de distrito. Empresas que combinam desempenho de ponta com conformidade local estão garantindo contratos de longo prazo, mesmo enquanto redes elétricas tensionadas e escassez de talentos de engenharia ameaçam os cronogramas dos projetos.

Principais Conclusões do Relatório

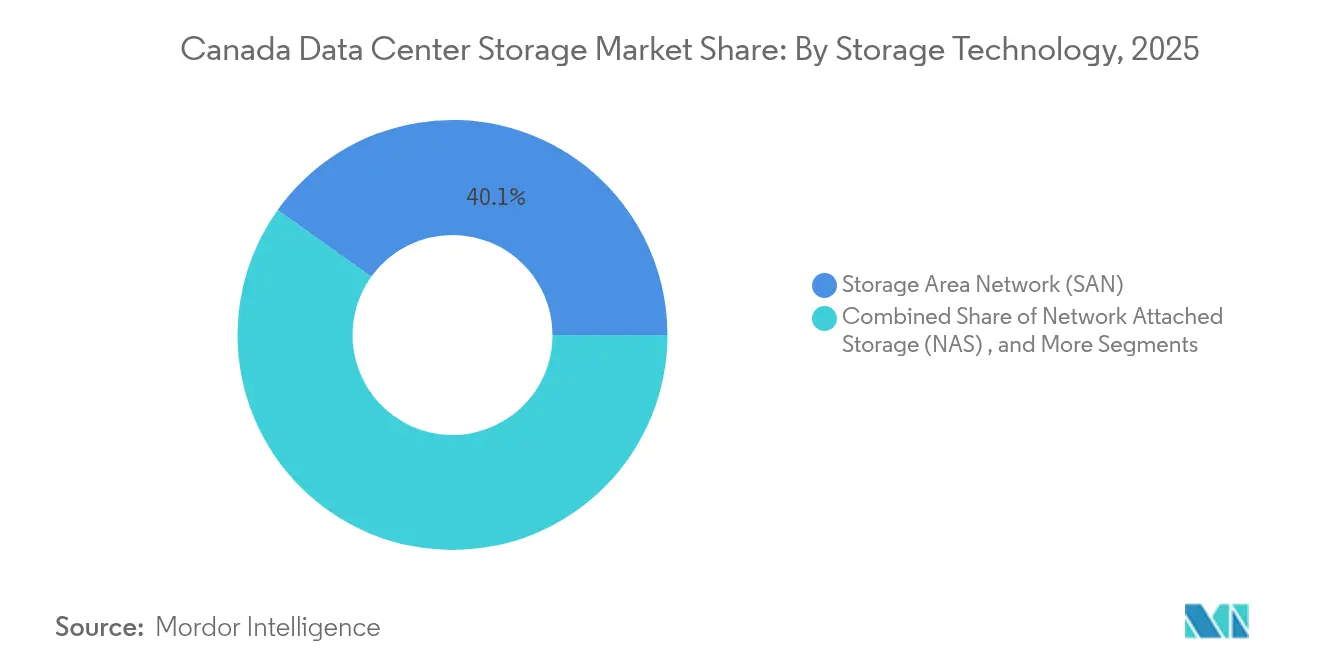

- Por tecnologia de armazenamento, as Redes de Área de Armazenamento (SAN) detinham 40,12% da participação no mercado de armazenamento em data centers do Canadá em 2025, enquanto o Armazenamento Conectado à Rede (NAS) deve expandir a um CAGR de 12,85% até 2031.

- Por tipo de armazenamento, as matrizes HDD tradicionais representavam 44,25% do tamanho do mercado de armazenamento em data centers do Canadá em 2025; as matrizes all-flash crescem mais rapidamente, a um CAGR de 13,05%.

- Por tipo de data center, a colocação liderou com 56,85% de participação na receita em 2025, enquanto os hiperscalers e provedores de serviços em nuvem devem crescer a um CAGR de 16,9% até 2031.

- Por usuário final, TI e telecomunicações comandaram 35,35% das receitas de 2025, mas saúde e ciências da vida registrarão o maior CAGR de 14,15%.

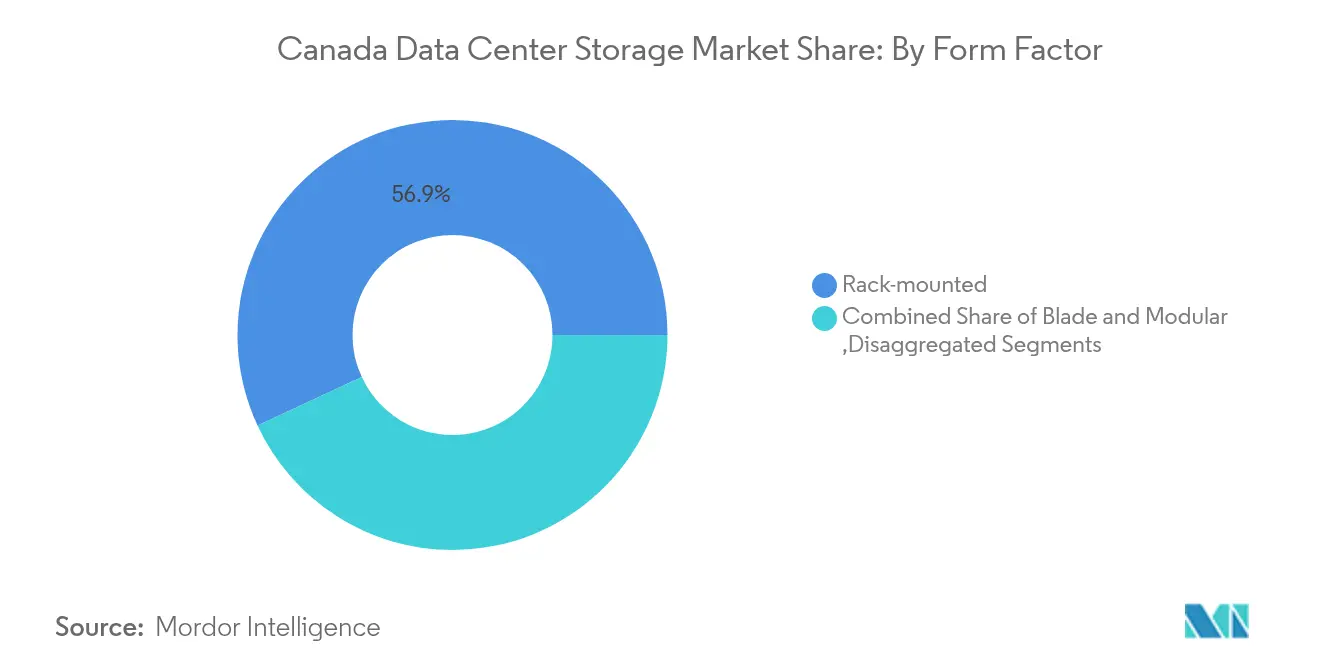

- Por fator de forma, os sistemas montados em rack representaram 56,92% do tamanho do mercado de armazenamento em data centers do Canadá em 2025, enquanto a infraestrutura desagregada e combinável avança a um CAGR de 13,35%.

- Por interface, o legado SAS/SATA manteve 48,98% de participação, mas as conexões NVMe estão crescendo a um CAGR de 14,72%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Armazenamento em Data Centers do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por computação em nuvem | +2.8% | Nacional, concentrado em Toronto, Montreal, Vancouver | ��é�徱�� prazo (2 a 4 anos) |

| Aumento nas cargas de trabalho de IA que exigem armazenamento de alto desempenho | +3.1% | Nacional, adoção antecipada em centros tecnológicos | Curto prazo (≤ 2 anos) |

| Mandatos mais rigorosos de soberania de dados canadense | +2.2% | Nacional, mais forte em setores governamentais e regulados | Longo prazo (≥ 4 anos) |

| Mudança rápida para matrizes all-flash baseadas em NVMe | +1.9% | Nacional, liderado por implantações empresariais e hiperscale | ��é�徱�� prazo (2 a 4 anos) |

| Data centers ecológicos habilitados por energia hidrelétrica | +1.4% | Quebec, Colúmbia Britânica, Manitoba | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para reutilização de calor em data centers | +0.8% | Centros urbanos com aquecimento de distrito | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Demanda Crescente por Computação em Nuvem

A diretiva federal de nuvem em primeiro lugar do Canadá e um programa soberano de computação de IA de CAD 2,4 bilhões estão direcionando os orçamentos para plataformas híbridas e multinuvem que exigem grandes e seguros pools de armazenamento. Uma alocação de CAD 700 milhões destinada a instalações privadas com foco em IA está validando modelos de nuvem doméstica para empresas avessas ao risco ised-isde.gc.ca. As cargas de trabalho governamentais servem como prova de conceito, encorajando bancos e seguradoras a migrar aplicações de primeiro nível para provedores em conformidade, mantendo os dados em solo canadense. Esse impulso reforça fluxos de receita recorrentes para fornecedores com presença local e desencoraja concorrentes que atuam exclusivamente no exterior.

Aumento nas Cargas de Trabalho de IA que Exigem Armazenamento de Alto Desempenho

O Regulador de Energia do Canadá espera que a demanda de eletricidade dos data centers dobre até 2026, principalmente por causa de clusters de treinamento de IA.[1]Órgão regulador de energia do Canadá, "Electricity Consumption Outlook 2026", cer-rec.gc.ca Para alimentar fazendas de GPU, os operadores estão instalando drives NVMe PCIe 5.0, como o SSD de 122,88 TB da Série LC9 da KIOXIA, que oferece arquitetura de porta dupla para resiliência.[2]KIOXIA America, "Lançamento do SSD NVMe da série LC9", kioxia.com O apoio de USD 240 milhões de Ottawa ao novo complexo de IA da Cohere sublinha como o capital público está impulsionando implantações hiperscale que dependem de matrizes flash de latência ultrabaixa. À medida que os tamanhos dos modelos escalam, as organizações priorizam a taxa de transferência em detrimento da capacidade bruta, acelerando o ciclo de substituição para all-flash.

Mandatos Mais Rigorosos de Soberania de Dados Canadense

As regras do Conselho do Tesouro obrigam que os dados Protegidos B e superiores residam em instalações domésticas certificadas, criando uma vantagem estrutural para fornecedores com racks no país.[3]Secretaria do Conselho do Tesouro do Canadá, "Direction for Electronic Data Residency", tbs-sct.gc.ca Empresas privadas de finanças, saúde e serviços públicos espelham essas políticas para simplificar a conformidade com as leis de privacidade provinciais. O armazenamento local também protege os registros de intimações extraterritoriais, uma preocupação destacada pela Autoridade Canadense de Registro de Internet. O fosso regulatório aumenta os custos de troca e mantém contratos de longo prazo, elevando as taxas de utilização nos halls de colocação em conformidade.

Mudança Rápida para Matrizes All-Flash Baseadas em NVMe

Fornecedores como Kingston Digital agora enviam SSDs NVMe empresariais com proteção contra perda de energia para partições de inicialização e de dados, tornando o flash viável para cada nível de servidor. Pure Storage e Micron colaboram em matrizes baseadas em QLC que oferecem maior densidade com menor energia por bit, aliviando as restrições de espaço e carbono. Para análises em tempo real, a lacuna de latência entre NVMe e SAS/SATA está levando as empresas a ignorar atualizações incrementais e migrar diretamente para malhas all-flash.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto dispêndio de capital | -1.8% | Nacional, mais agudo para PMEs | Curto prazo (≤ 2 anos) |

| Escassez de talentos especializados em data centers | -1.2% | Principais metrópoles em todo o país | ��é�徱�� prazo (2 a 4 anos) |

| Congestionamento da rede elétrica urbana | -0.9% | Toronto, Vancouver, Montreal | ��é�徱�� prazo (2 a 4 anos) |

| Desafios de gerenciamento térmico em racks >30 kW | -0.7% | Locais de alta densidade em todo o país | Curto prazo (≤ 2 anos) |

| Fonte: ���������� | |||

Alto Dispêndio de Capital

As empresas precisam comprometer centenas de milhões para acompanhar o armazenamento de nível de IA. O financiamento de CAD 1,8 bilhão da eStruxture sublinha a barreira de entrada, efetivamente excluindo operadores menores sem grandes reservas de capital. Os preços elevados do flash e as reformas de resfriamento líquido ampliam a lacuna entre os operadores estabelecidos e os novos entrantes, atrasando a concorrência em várias zonas metropolitanas.

Escassez de Talentos Especializados em Data Centers

Uma pesquisa da Robert Half descobriu que metade dos gerentes de tecnologia canadenses tem dificuldades para preencher posições cruciais para programas de IA e nuvem. A demanda por arquitetos seniores especializados em NVMe sobre Tecido e armazenamento definido por software está superando a oferta, aumentando os custos de mão de obra e prolongando os ciclos de implantação. As empresas frequentemente importam expertise dos Estados Unidos, aumentando os orçamentos totais dos projetos e complicando a transferência de conhecimento para as equipes locais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Armazenamento: A Dominância da SAN Enfrenta a Disrupção da NAS

O tamanho do mercado de armazenamento em data centers do Canadá para Redes de Área de Armazenamento atingiu USD 409,3 milhões em 2025, representando uma participação de 40,12% nos gastos. O Armazenamento Conectado à Rede está expandindo a um CAGR de 12,85% e deve erodir essa liderança até 2031. As empresas favorecem repositórios baseados em arquivo para permitir que equipes de análise trabalhem em localizações geográficas e para integrar microsserviços em pipelines de DevOps. Ao mesmo tempo, plataformas unificadas borram os limites entre SAN e NAS, dando aos líderes de TI provisionamento de autoatendimento sem sacrificar o desempenho.

As arquiteturas tradicionais de SAN ainda alimentam bancos de dados principais, registros financeiros e clusters de ERP que exigem consistência em nível de bloco. No entanto, as cargas de trabalho modernas valorizam a agilidade em detrimento do zoneamento rígido, tornando a NAS de escalonamento horizontal atraente para o preparo de modelos de IA e colaboração. Os fornecedores agora agrupam hierarquização inteligente para que dados menos críticos se transfiram para repositórios de objetos em nuvem, equilibrando custo e velocidade. A perspectiva de longo prazo indica convergência em torno de malhas agnósticas de protocolo, em vez de uma dicotomia estrita entre SAN e NAS.

Por Tipo de Armazenamento: Matrizes All-Flash Aceleram Além das Matrizes HDD Tradicionais

Em 2025, as matrizes HDD representavam 44,25% da participação no mercado de armazenamento em data centers do Canadá, equivalente a aproximadamente USD 451,4 milhões. As matrizes all-flash, crescendo 13,05% ao ano, devem capturar a maioria das novas implantações até 2031, à medida que as cargas de trabalho de IA e detecção de fraudes exigem tempos de resposta previsíveis de microssegundos. O menor consumo de energia e a redução das métricas de preço por GB estão fechando a lacuna de custo, especialmente quando o custo total de propriedade leva em conta o espaço em rack e o resfriamento.

As matrizes híbridas permitem que operadores cautelosos combinem aceleração flash com capacidade em disco para dados frios. Ainda assim, os proprietários de aplicações tratam cada vez mais o flash como o nível padrão, relegando a mídia de disco rotativo para repositórios de arquivamento. Instituições governamentais que testam análises em tempo real para cibersegurança ilustram a mudança: os ganhos de latência se traduzem diretamente em janelas de mitigação de ameaças, justificando investimentos premium em flash.

Por Tipo de Data Center: Hiperscalers Impulsionam a Transformação do Mercado

As instalações de colocação geraram 56,85% da receita de 2025, mas os hiperscalers estão escalando mais rapidamente, a um CAGR de 16,9%, à medida que Amazon Web Services, Google Cloud e Microsoft Azure garantem bancos de terrenos no Quebec e Alberta. Os incentivos provinciais e a abundante energia renovável tornam os grandes campi viáveis, apoiando serviços de nuvem soberana que atendem às leis federais de residência. A adoção empresarial de modelos híbridos sustenta a demanda por colocação, mas a onda hiperscale está redesenhando as cadeias de suprimentos de energia, fibra e hardware de armazenamento.

Os data centers de borda e empresariais continuam sendo nichos, mas críticos onde necessidades legais ou de latência exigem equipamentos locais. As instituições bancárias mantêm cofres de alta segurança para sistemas de liquidação, mesmo enquanto as cargas de trabalho periféricas migram para racks de adjacência à nuvem. Múltiplas pegadas exigem pilhas de armazenamento interoperáveis capazes de replicar dados entre regiões sem violar os limites de conformidade.

Por Usuário Final: Saúde Lidera a Transformação Digital

O setor vertical de saúde e ciências da vida está crescendo a um CAGR de 14,15%, apoiado pela telemedicina, sequenciamento genômico e diagnósticos baseados em IA que geram cargas de trabalho de multipetabytes. Os hospitais integram repositórios de imagens PACS com mecanismos de inferência de IA, exigindo matrizes flash e malhas de alta largura de banda. Em contraste, as empresas de TI e telecomunicações ainda respondem por 35,35% dos gastos graças às implantações de 5G e ao cache de conteúdo, ancorando a demanda de base.

Os reguladores aplicam estruturas de privacidade como a PIPEDA, obrigando o armazenamento seguro, mas escalável. As parcerias de descoberta de medicamentos entre empresas de biotecnologia e universidades estimulam ainda mais os investimentos em clusters acelerados por GPU respaldados por drives NVMe. À medida que os sistemas de reembolso evoluem para análises em tempo real, os provedores devem garantir recuperação de dados em menos de um segundo, acelerando a adoção de níveis all-flash.

Por Fator de Forma: A Infraestrutura Desagregada Ganha Impulso

Os gabinetes montados em rack representaram 56,92% das remessas de 2025, mas os nós desagregados e combináveis estão expandindo 13,35% ao ano. As organizações desacoplam computação, memória e armazenamento em pools separados, alocando recursos sob demanda para melhorar a utilização. As bandejas resfriadas a líquido agora acomodam racks de 30 kW sem elevar o PUE da instalação acima de 1,1. Os roteiros dos fornecedores enfatizam manutenção sem ferramentas e planos de energia de 48 volts para suportar futuros chipsets.

Os servidores blade continuam populares em salas de negociação de alta frequência, onde a latência determinística supera a flexibilidade modular. Ainda assim, os hiperscalers defendem designs de rack aberto e computação aberta que simplificam o inventário de peças e agilizam as implantações globais. Os operadores canadenses replicam esses projetos para encurtar os cronogramas de construção e alinhar-se com as cadeias de suprimentos globais.

Por Interface: NVMe Perturba os Protocolos Legados

Os links legados SAS/SATA detinham 48,98% de participação em 2025, mas o NVMe está crescendo 14,72% ao ano e dominará a nova capacidade até 2028. O PCIe 5.0 dobra a largura de banda das faixas, enquanto o NVMe sobre Tecido remove as restrições de barramento de host, transformando drives desagregados em recursos endereçáveis pela rede. O Canal de Fibra persiste em bancos regulados para desempenho determinístico e malhas segregadas, embora os fornecedores agora ofereçam híbridos NVMe/FC para facilitar a migração.

As certificações de segurança, como a FIPS 140-3 para a Série CM7 da KIOXIA, tranquilizam os compradores do setor público, ampliando o pool endereçável para drives de alta velocidade. À medida que as aplicações em contêineres proliferam, os operadores Kubernetes dependem de namespaces NVMe para isolamento multilocatário, sublinhando a versatilidade do protocolo além dos ganhos de desempenho bruto.

Análise Geográfica

Os vastos recursos renováveis, a estabilidade política e as proteções de privacidade do Canadá tornam o país um host privilegiado para nós hiperscale. O Quebec atrai a maior parcela de nova capacidade graças às tarifas competitivas e à abundante energia hidrelétrica da Hydro-Québec, que permitem aos operadores buscar custos de eletricidade abaixo de USD 0,04 por kWh. A província também oferece interconexões de rede adequadas para campi de mais de 100 MW, alinhando-se com a trajetória de crescimento do mercado de armazenamento em data centers do Canadá.

Alberta segue com uma Estratégia de Data Centers de IA de CAD 100 bilhões que aposta em turbinas de gás natural para energia e loops geotérmicos para fornecimento fora da rede. O Parque Wonder Valley AI Data Centre sozinho precisará de 1,4 GW, criando uma enorme demanda por matrizes de armazenamento, resfriamento líquido e reservas de bateria. A aproximação da TransAlta com gigantes da nuvem sinaliza confiança nas melhorias de transmissão, aumentando a redundância regional.

A Colúmbia Britânica equilibra fortes credenciais em energia hidrelétrica com lacunas de fornecimento iminentes, à medida que a BC Hydro alerta sobre margens apertadas. O cluster planejado de 500 MW da Bell sugere que os investidores antecipam soluções de longo prazo, mantendo o crescimento do tamanho do mercado de armazenamento em data centers do Canadá nas províncias ocidentais. Ontario continua sendo o líder nacional em volume devido ao status de hub financeiro de Toronto, embora o congestionamento da rede elétrica desloque as novas construções para localidades periurbanas com maior capacidade de subestação.

Cenário Competitivo

A concorrência é moderada, com gigantes globais competindo contra especialistas canadenses ágeis. Pure Storage aprofunda sua presença local por meio de alianças com a Rubrik para camadas resistentes a ataques cibernéticos e seu papel no Consórcio Ultra Ethernet, que padroniza malhas de IA. A Plataforma de Armazenamento Virtual One da Hitachi Vantara reduz as emissões de carbono em 40% e se integra com AWS e Google Cloud, atraindo empresas que buscam pegadas híbridas.

KIOXIA lidera em densidade de capacidade, fornecendo SSDs PCIe 5.0 de 61,44 TB que cumprem as regras de criptografia governamental, garantindo contratos públicos lucrativos. A Supermicro envia racks refrigerados a líquido com 100.000 GPUs trimestralmente, ilustrando como a inovação em hardware e a sustentabilidade convergem para moldar os critérios dos compradores. Provedores domésticos como eStruxture e Cologix alavancam aprovações locais e suporte bilíngue para conquistar cargas de trabalho que empresas exclusivamente estrangeiras não conseguem alcançar. Oportunidades de espaço branco persistem em nós de borda no Extremo Norte, onde projetos de mineração sensíveis à latência e de saúde remota exigem dispositivos de armazenamento robustecidos e de baixo toque.

Líderes do Setor de Armazenamento em Data Centers do Canadá

Dell Technologies

Hewlett Packard Enterprise

IBM

Pure Storage

NetApp

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Pure Storage e Micron Technology anunciaram uma colaboração para fornecer soluções de armazenamento escaláveis e energeticamente eficientes para data centers hiperscale utilizando a tecnologia NAND QLC G9 da Micron, abordando desafios de eficiência energética, densidade e desempenho.

- Janeiro de 2025: Cologix garantiu USD 1,5 bilhão em capital para financiar o desenvolvimento de novos data centers e expandir sua presença canadense.

- Março de 2025: O Governo do Canadá finalizou um investimento de CAD 240 milhões no projeto de data center de IA multibilionário da Cohere para aumentar a capacidade de computação doméstica.

- Março de 2025: KIOXIA apresentou o SSD NVMe de 122,88 TB da Série LC9 desenvolvido para cargas de trabalho de IA, com geração 8 de BiCS Flash e interface PCIe 5.0.

- Maio de 2025: KIOXIA introduziu os SSDs NVMe PCIe 5.0 da Série CM9 - os primeiros a usar BiCS Flash TLC de 8ª geração - com velocidade de gravação aleatória 65% maior.

- Junho de 2025: Bell Canada anunciou seis data centers de IA em todo o país, aumentando dramaticamente a capacidade doméstica para cargas de trabalho de inteligência artificial.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo considera o mercado canadiano de armazenamento em centros de dados como o valor anual de dispositivos, subsistemas e software de gestão criados especificamente para o efeito, instalados em salas de centros de dados de colocation, empresariais, de hiperescala ou periféricos e que fornecem armazenamento em bloco, ficheiros ou objectos para cargas de trabalho de produção, cópia de segurança ou arquivo. As matrizes fornecidas como SAN, NAS, DAS, HCI ou armazenamento definido por software estão incluídas; o valor é registado na primeira instalação dentro das instalações canadianas.

Exclusões do âmbito de aplicação:

Unidades externas autónomas, caixas NAS para consumidores e subscrições de armazenamento apenas na nuvem que nunca ocupam um bastidor de centro de dados doméstico estão fora do nosso âmbito.

Visão geral da segmentação

- Por Tecnologia de Armazenamento

- Armazenamento Conectado à Rede (NAS)

- Rede de Área de Armazenamento (SAN)

- Armazenamento de Conexão Direta (DAS)

- Armazenamento em Objeto e em Fita

- Por Tipo de Armazenamento

- Matrizes HDD Tradicionais

- Matrizes All-Flash (AFA)

- Armazenamento Híbrido

- Por Tipo de Data Center

- Instalações de Colocação

- Hiperscalers / Provedores de Serviços em Nuvem

- Empresarial e Borda

- Por Usuário Final

- TI e Telecomunicações

- BFSI

- Governo e Setor Público

- Mídia e Entretenimento

- Saúde e Ciências da Vida

- Manufatura

- Por Fator de Forma

- Montado em rack

- Blade e Modular

- Desagregado / Combinável

- Por Interface

- SAS / SATA

- NVMe

- Canal de Fibra e iSCSI

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Entrevistámos engenheiros de instalações sénior em locais de colocation no Ontário e no Quebeque, chefes de aquisição em operadores de hiperescala e chefes de práticas de armazenamento em integradores de sistemas nacionais. Os seus conhecimentos sobre as mudanças de densidade ao nível do bastidor, a velocidade de adoção do NVMe e os ciclos de atualização típicos calibraram as conclusões do estudo e preencheram as lacunas sobre os volumes de armazenamento no país e transfronteiriços.

Pesquisa documental

Os analistas da Mordor começam por recolher e analisar dados abertos de fontes como o Statistics Canada sobre o capex das TIC, as tarifas energéticas do Innovation, Science and Economic Development Canada, os relatórios de tráfego da Canadian Radio-television and Telecommunications Commission e o U.S.-Canada Harmonized Tariff Schedule para valores de importação do HS 847170 (unidades de armazenamento). Os portais das associações comerciais, por exemplo, a Storage Networking Industry Association e o Canadian Cloud Council, ajudam a traçar as curvas de adoção da tecnologia, enquanto os registos no SEDAR+, as apresentações para os investidores e os comunicados de imprensa dos fornecedores de matrizes fornecem sinais de mistura de envios e de preço médio de venda. Os conjuntos de dados de subscrição, nomeadamente o D&B Hoovers para as finanças das empresas e o Dow Jones Factiva para os fluxos de transacções, melhoram a divisão das receitas dos fornecedores. Esta lista é ilustrativa; muitas fontes adicionais sustentam cada etapa de validação.

Dimensionamento e previsão de mercado

A base de referência de 2025 começa com uma reconstrução de cima para baixo. Os gastos com a construção de centros de dados da Statistics Canada são divididos pelos nossos rácios de custos de armazenamento e, em seguida, ajustados utilizando registos de importação e divulgações de receitas dos fornecedores canadianos. Os roll-ups de fornecedores (envios de matrizes por amostragem × ASP combinado) fornecem uma verificação ascendente. Variáveis-chave como a contagem de racks de servidores, a capacidade média por rack, a penetração do NVMe, a quota de carga de trabalho de IA e as oscilações do dólar canadiano alimentam uma regressão multivariada que projecta a procura até 2030. Nos casos em que as estimativas de baixo para cima subnotificam construções regionais menores, as lacunas são rateadas usando registros de licenças de construção provinciais.

Validação de dados e ciclo de atualização

Os resultados passam por uma revisão em três níveis: sinalizadores de anomalias automatizados, verificações cruzadas de analistas pares e aprovação da revisão sénior. Os modelos são actualizados anualmente, com revisões intercalares quando ocorrem eventos materiais, grandes expansões de fábricas, movimentos de moeda acima de +/-7% ou incentivos governamentais. Antes da entrega, um analista executa novamente as verificações de sanidade para que os clientes recebam a visão mais recente.

Porque é que a linha de base de armazenamento do centro de dados do Canadá da Mordor merece confiança

As estimativas publicadas divergem muitas vezes porque as empresas escolhem diferentes combinações de dispositivos, tratam as auto-construções em hiperescala de forma desigual ou alargam os horizontes de previsão.

Os principais factores de diferença incluem a inclusão variada de licenças de software, diferentes deflatores de ASP para matrizes totalmente flash e cadências de atualização; alguns estudos apresentam médias de cinco anos, enquanto a Mordor fixa o ano de referência e reaplica as conversões de moeda trimestralmente.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 1,02 B (2025) | Inteligência de Mordor | - |

| USD 0,94 B (2024) | Consultoria Regional A | exclui os micro-sítios de extremidade e aplica um ASP único a todos os tipos de suportes |

| 2,27 MIL MILHÕES DE DÓLARES (2023) | Observador do sector B | conta as subscrições apenas na nuvem e converte as receitas às taxas de câmbio de 2020 |

Estes contrastes mostram que, ao fixar um âmbito claro, actualizando os dados em cada trimestre e triangulando os dados macro de capex e de rack, a ���������� fornece uma linha de base equilibrada e transparente que os decisores podem replicar e defender.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de armazenamento em data centers do Canadá?

O mercado é avaliado em USD 1,13 bilhão em 2026.

Qual taxa de crescimento anual composta (CAGR) o mercado registrará até 2031?

Prevê-se que expanda a um CAGR de 10,73%, atingindo USD 1,88 bilhão até 2031.

Qual segmento de tecnologia de armazenamento está crescendo mais rapidamente?

O Armazenamento Conectado à Rede (NAS) está crescendo a um CAGR de 12,85%, superando as demais tecnologias.

Por que as interfaces NVMe estão ganhando espaço no Canadá?

O NVMe oferece maior IOPS e menor latência do que o legado SAS/SATA, tornando-o essencial para cargas de trabalho de IA e análises em tempo real.

Qual província atrai o maior investimento em data centers hiperscale?

O Quebec atrai uma grande parcela das novas construções graças à abundante energia hidrelétrica e às tarifas competitivas.

Quais são as principais restrições ao crescimento do mercado?

O alto dispêndio de capital e a escassez de talentos especializados em data centers são os dois obstáculos mais significativos.

Página atualizada pela última vez em: