Tamanho e Participação do Mercado de Máquinas AgrĂcolas do Canadá

VisĂŁo Geral do Mercado

| PerĂodo de Estudo | 2021 - 2031 |

|---|---|

| PerĂodo de Dados de PrevisĂŁo | 2026 - 2031 |

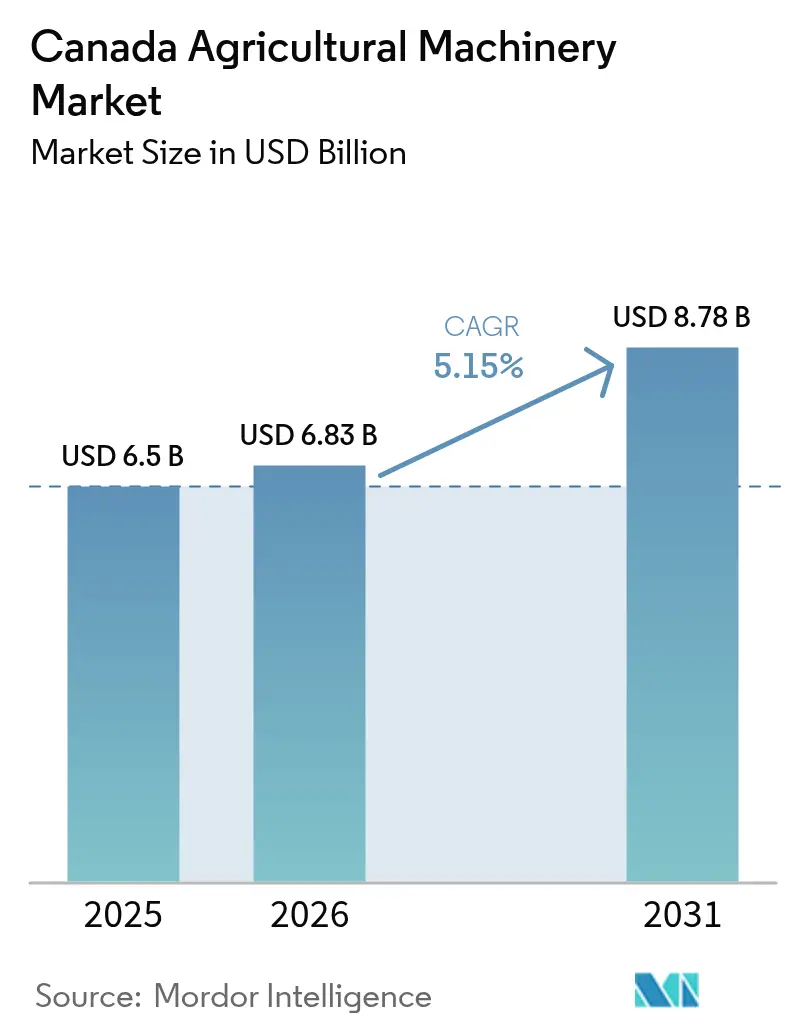

| Tamanho do mercado no ano base (2025) | 6.50 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.15% CAGR |

| Concentração do Mercado | ˛ŃĂ©»ĺľ±´Ç |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem especĂfica Imagem © şÚÁĎŐýÄÜÁż. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas AgrĂcolas do Canadá por şÚÁĎŐýÄÜÁż

O tamanho do mercado de máquinas agrĂcolas do Canadá deverá crescer de USD 6,50 bilhões em 2025 para USD 6,83 bilhões em 2026 e está previsto para atingir USD 8,78 bilhões atĂ© 2031, a um CAGR de 5,15% no perĂodo de 2026-2031. A escassez estrutural de mĂŁo de obra, a Parceria AgrĂcola Canadense Sustentável de USD 3,5 bilhões e a crescente adoção de tecnologias de precisĂŁo criaram uma base de demanda resiliente, apesar dos obstáculos ao financiamento. Os agricultores estĂŁo substituindo a mĂŁo de obra humana por máquinas autĂ´nomas e semiautĂ´nomas, ao mesmo tempo em que modernizam as frotas para aproveitar os incentivos de crĂ©ditos de carbono e os sistemas de irrigação eficientes no uso da água. A intensidade competitiva aumentou Ă medida que novos entrantes com foco digital pressionam os Fabricantes de Equipamentos Originais (OEMs) estabelecidos, levando a ciclos de produtos mais rápidos, soluções de retrofit e ofertas integradas de hardware e software. Essas dinâmicas sustentam um caminho de expansĂŁo constante para o mercado de máquinas agrĂcolas do Canadá, particularmente nas provĂncias ocidentais, onde grandes operações de grĂŁos e estruturas de polĂticas de apoio convergem.

Principais Conclusões do Relatório

- Por tipo de produto, os tratores representaram 44,55% da participação do mercado de máquinas agrĂcolas do Canadá em 2025, enquanto as máquinas de irrigação avançam a um CAGR de 5,68% atĂ© 2031.

Nota: Os nĂşmeros de tamanho de mercado e previsĂŁo neste relatĂłrio sĂŁo gerados usando a estrutura de estimativa proprietária da şÚÁĎŐýÄÜÁż, atualizada com os dados e insights mais recentes disponĂveis atĂ© 2026.

TendĂŞncias e Perspectivas do Mercado de Máquinas AgrĂcolas do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~)% na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de mĂŁo de obra agrĂcola | +1.2% | Nacional, com maior impacto em Alberta e Saskatchewan | ˛ŃĂ©»ĺľ±´Ç prazo (2-4 anos) |

| SubsĂdios governamentais e incentivos fiscais para mecanização | +0.9% | Nacional, com apoio reforçado em Ontário e Quebec | Curto prazo (≤ 2 anos) |

| Avanços tecnolĂłgicos em máquinas de precisĂŁo e autĂ´nomas | +1.1% | Nacional, com adoção antecipada nas provĂncias das Pradarias | Longo prazo (≥ 4 anos) |

| Ciclo de substituição de frotas de tratores envelhecidas | +0.8% | Nacional, com concentração em regiões agrĂcolas consolidadas | ˛ŃĂ©»ĺľ±´Ç prazo (2-4 anos) |

| Diversificação para sistemas de mĂşltiplas culturas aumentando a demanda por implementos versáteis | +0.7% | ProvĂncias das Pradarias e Ontário | ˛ŃĂ©»ĺľ±´Ç prazo (2-4 anos) |

| Monetização de créditos de carbono impulsionando a adoção de equipamentos de baixa emissão | +0.5% | Nacional, com ênfase em regiões de pecuária intensiva | Longo prazo (≥ 4 anos) |

| Fonte: şÚÁĎŐýÄÜÁż | |||

Escassez de MĂŁo de Obra AgrĂcola

A lacuna de mĂŁo de obra agrĂcola do Canadá está prevista para atingir 113.800 postos atĂ© 2025 e 123.000 atĂ© 2030, forçando os produtores a investir em tratores autĂ´nomos, colheitadeiras robĂłticas e plataformas de operação remota. Trabalhadores estrangeiros temporários já cobrem aproximadamente 75% das necessidades sazonais, mas a alta rotatividade e as crescentes expectativas salariais persistem[1]Fonte: The Conference Board of Canada, "Semeando as Sementes do Crescimento: Trabalhadores Estrangeiros Temporários na Agricultura," CFA-FCA.CA. OEMs (Fabricantes de Equipamentos Originais) como Deere & Company e AGCO Corporation estĂŁo acelerando kits de retrofit autĂ´nomos e tratores elĂ©tricos totalmente autĂ´nomos com lançamento comercial previsto para 2026. Máquinas maiores que cobrem mais hectares por hora agora comandam preços premium, pois os operadores buscam maximizar a produção por trabalhador remanescente. Como resultado, os segmentos de potĂŞncia intermediária estĂŁo estagnados, enquanto os segmentos de alta potĂŞncia e robĂłtica especializada capturam a demanda incremental do mercado de máquinas agrĂcolas do Canadá.

SubsĂdios Governamentais e Incentivos Fiscais para Mecanização

SubsĂdios federais e provinciais cobrem atĂ© 50% dos custos elegĂveis de equipamentos no âmbito do Programa de Tecnologia Limpa AgrĂcola, com prĂŞmios que variam de USD 25.000 a USD 2 milhões[2]Fonte: Governo do Canadá, "Programa de Tecnologia Limpa AgrĂcola," CANADA.CA. A ColĂşmbia Britânica lidera o apoio provincial com um compartilhamento de custos de 65% em compras de tecnologia de atĂ© USD 100.000, acelerando a modernização de pequenas propriedades. A Parceria AgrĂcola Canadense Sustentável injeta USD 3,5 bilhões em iniciativas de competitividade ao longo de cinco anos, subsidiando diretamente pulverizadores de precisĂŁo, tratores de baixa emissĂŁo e retrofits de pivĂ´s de irrigação inteligentes. Adiantamentos sem juros de atĂ© USD 250.000 no âmbito do Programa de Pagamentos Antecipados reduzem ainda mais os custos de financiamento, particularmente para produtores de grĂŁos que enfrentam ciclos de commodities voláteis. O acĂşmulo de subsĂdios cria um efeito multiplicador sobre o capital privado, provocando um aumento de curto prazo nos pedidos do mercado de máquinas agrĂcolas do Canadá antes das janelas de financiamento.

Avanços Tecnológicos em Máquinas de Precisão e Autônomas

Mais de 50,4% das fazendas canadenses já utilizam pelo menos um recurso de precisĂŁo, como orientação por GPS ou aplicação de taxa variável, e a adoção está crescendo mais rapidamente entre as operações de grĂŁos das Pradarias. O Olds College opera o primeiro banco de testes de equipamentos autĂ´nomos em fazendas do Canadá, comprovando a viabilidade comercial de plataformas sem motorista em climas severos. Os OEMs abordam as lacunas de conectividade integrando mĂłdulos de IoT baseados em satĂ©lite que minimizam a latĂŞncia de dados e permitem atualizações de software remotas. Esses facilitadores se traduzem em fluxos de receita crescentes no mercado de máquinas agrĂcolas do Canadá, enraizados em análises por assinatura, diagnĂłsticos remotos e modelos de autonomia como serviço.

Ciclo de Substituição de Frotas de Tratores Envelhecidas

O trator mĂ©dio de trabalho pesado no Canadá agora ultrapassa 12 anos de serviço, com os intervalos de substituição se prolongando em meio aos altos custos de capital. As compras adiadas inflaram a idade mĂ©dia de listagem do pool de equipamentos usados para uma dĂ©cada, enquanto os pedidos pendentes dos OEMs para novas unidades de alta potĂŞncia se estendem de 12 a 15 meses. Os fabricantes respondem com kits de retrofit aprovados de fábrica que incorporam direção automática, telemática e autonomia parcial em unidades legadas, prolongando a vida Ăştil econĂ´mica a uma fração do custo de novos equipamentos. Estudos de depreciação econĂ´mica mostram que tratores de alta potĂŞncia oferecem ROI ideal quando substituĂdos a cada 8 anos, criando uma demanda reprimida que poderia desencadear uma forte onda de substituição assim que as taxas de juros diminuĂrem. Essa dinâmica sustenta o lado de serviços e peças do mercado de máquinas agrĂcolas do Canadá mesmo durante as quedas de novas unidades.

Análise de Impacto das Restrições*

| ¸é±đ˛őłŮ°ůľ±Ă§ĂŁ´Ç | Impacto (~)% na PrevisĂŁo de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial de aquisição e manutenção | -0.8% | Nacional, com maior impacto em operações menores | Curto prazo (≤ 2 anos) |

| Riscos de segurança e privacidade de dados em máquinas conectadas | -0.4% | Nacional, com concentração em adotantes de agricultura de precisĂŁo | ˛ŃĂ©»ĺľ±´Ç prazo (2-4 anos) |

| Aumento das taxas de juros restringindo o financiamento de equipamentos | -0.9% | Nacional, com impacto particular em compras financiadas por dĂvida | Curto prazo (≤ 2 anos) |

| Volatilidade tarifária em componentes provenientes dos EUA | -0.6% | Nacional, com ĂŞnfase em fabricantes dependentes de importações | ˛ŃĂ©»ĺľ±´Ç prazo (2-4 anos) |

| Fonte: şÚÁĎŐýÄÜÁż | |||

Alto Custo Inicial de Aquisição e Manutenção

Grandes máquinas autopropelidas agora sĂŁo listadas entre USD 400.000 e USD 1,2 milhĂŁo, enquanto a manutenção anual pode consumir atĂ© 20% dos orçamentos operacionais[3]Fonte: Agriculture.com, "Taxas de Juros e Preços de Equipamentos: o Caso do Arrendamento de Equipamentos AgrĂcolas," AGRICULTURE.COM. Os agricultores buscam cada vez mais em sites de leilĂŁo equipamentos de modelos recentes, mas a concorrĂŞncia de compradores dos EUA infla os lances, reduzindo a oferta domĂ©stica. As assinaturas de software para plataformas de precisĂŁo adicionam despesas recorrentes, pressionando os produtores menores a considerar a propriedade cooperativa ou acordos de equipamento como serviço. Apesar das ofertas de garantia estendida dos OEMs, os operadores com restrições financeiras continuam adiando compras, moderando o crescimento de curto prazo do mercado de máquinas agrĂcolas do Canadá.

Riscos de Segurança e Privacidade de Dados em Máquinas Conectadas

Tratores conectados transmitem dados agronĂ´micos por meio de plataformas em nuvem, expondo as fazendas a potenciais intrusões cibernĂ©ticas que poderiam manipular taxas de aplicação ou comprometer mapas de produtividade proprietários. Os OEMs implantam redes criptografadas e acesso baseado em tokens, mas a responsabilidade permanece ambĂgua sob os estatutos de privacidade canadenses, dissuadindo certos produtores de adotar a telemática. A integração com análises de terceiros multiplica as superfĂcies de ataque, levando as seguradoras a exigir práticas robustas de higiene cibernĂ©tica ou a cobrar prĂŞmios mais elevados. AtĂ© que os padrões federais esclareçam a propriedade dos dados e a responsabilidade por violações, a adoção de máquinas de precisĂŁo pode ficar aquĂ©m entre os operadores avessos ao risco no mercado de máquinas agrĂcolas do Canadá.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Tratores Mantêm Posição Central enquanto a Irrigação Acelera

Os tratores geraram 44,55% da participação do mercado de máquinas agrĂcolas do Canadá em 2025, refletindo seu papel indispensável nas operações de culturas em fileiras, forragem e culturas especializadas. As categorias de alta potĂŞncia (≥ 100 HP) registraram um aumento anual de demanda de 4,3%, impulsionado pela consolidação de fazendas, retrofits autĂ´nomos e necessidades de substituição de mĂŁo de obra. Em contraste, as vendas de 40-99 HP de potĂŞncia intermediária caĂram 6%, pois as restrições financeiras levaram os operadores a prolongar a vida Ăştil em vez de atualizar as unidades de classe intermediária.

As máquinas de irrigação representam o segmento de crescimento mais rápido, com um CAGR de 5,68%. Os sistemas de gotejamento ganham espaço em culturas especializadas na ColĂşmbia Britânica e em Ontário, enquanto os pivĂ´s de taxa variável se expandem pelas fazendas de grĂŁos das Pradarias em busca de gerenciamento preciso da umidade do solo. As regulamentações de uso da água e a adaptação ao risco climático impulsionam a demanda por redes de sensores de solo que se integram com controladores de pivĂ´, criando oportunidades de venda cruzada com fornecedores de software agronĂ´mico. Os OEMs se diferenciam por meio de bombas energeticamente eficientes, detecção remota de falhas e complementos modulares que retrofitam pivĂ´s existentes. Esses avanços atraem subsĂdios governamentais voltados para a conservação da água, catalisando ainda mais as vendas de irrigação no mercado de máquinas agrĂcolas do Canadá.

Análise Geográfica

Alberta ancora o mercado de máquinas agrĂcolas do Canadá com receita operacional significativa do total nacional. Grandes empresas de grĂŁos e oleaginosas dominam as aquisições, priorizando tratores de alta potĂŞncia, colheitadeiras e pulverizadores de precisĂŁo que otimizam a produtividade em grandes áreas. A adoção de direção automática supera 80% entre as operações de Alberta, e o monitoramento por drones está se tornando comum. Essa mentalidade inovadora posiciona a provĂncia na vanguarda dos pilotos de autonomia e retrofits de acionamento elĂ©trico, sustentando a demanda por máquinas avançadas apesar das oscilações cĂclicas de commodities.

Saskatchewan e Manitoba formam o segundo nĂvel de demanda, gerando coletivamente quase metade da produção nacional de trigo e canola. Suas extensas terras cultiváveis sustentam ciclos de substituição constantes para tratores e semeadoras a ar. O cultivo de conservação cobre mais de 75% da área das Pradarias, incentivando o investimento em semeadoras de plantio direto equipadas com controle seccional e sensores de população de sementes. Os revendedores nessas provĂncias enfatizam redes de serviço robustas para atender clientes de longa distância e manter o tempo de atividade durante as janelas de plantio comprimidas, gerando receita saudável de peças mesmo em perĂodos de queda.

Ontário apresenta uma estrutura agrĂcola altamente diversificada, abrangendo culturas comerciais, laticĂnios, avicultura e horticultura intensiva. Tamanhos de campo menores e valores de terra mais elevados inclinam as compras para tratores versáteis de potĂŞncia intermediária, colheitadeiras de forragem autopropelidas e implementos especializados. A provĂncia lidera a adoção de energia renovável nas fazendas, instalando painĂ©is solares em telhados que alimentam bombas de irrigação elĂ©tricas e sistemas de automação de estábulos.

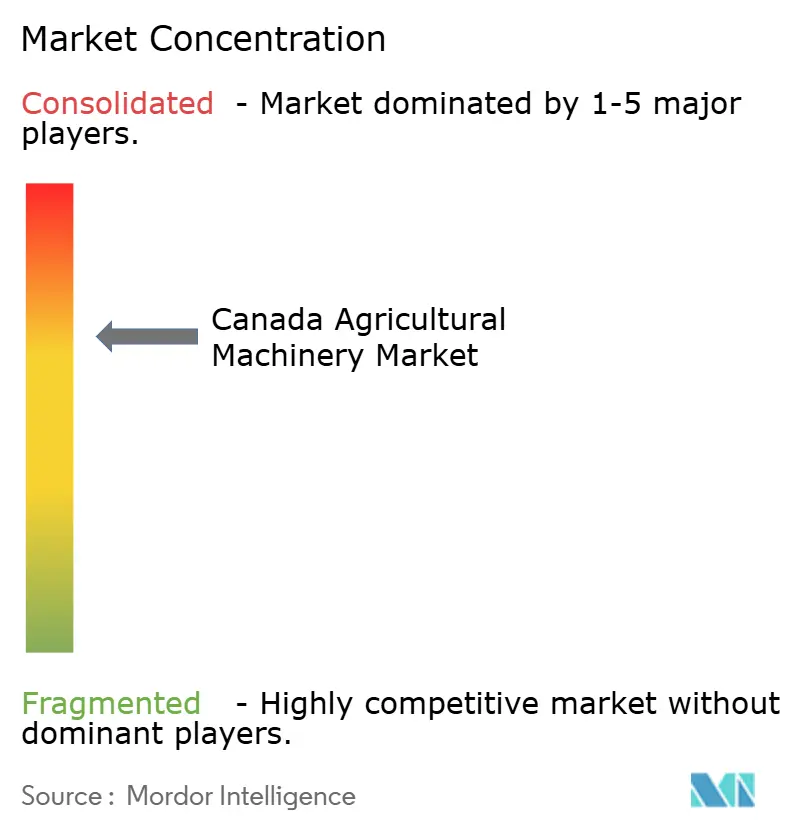

Cenário Competitivo

O mercado de máquinas agrĂcolas do Canadá apresenta concentração moderada. As grandes empresas globais Deere & Company, CNH Industrial N.V. e AGCO Corporation dominam os segmentos de alta potĂŞncia, aproveitando extensas redes de revendedores e ecossistemas integrados de telemática. Empresas de mĂ©dio porte, como Kubota Corporation e Claas KGaA mbH, conquistam participações nas classes de tratores especializados e compactos, enquanto os fabricantes de implementos domĂ©sticos competem com funcionalidade de nicho e conhecimento agronĂ´mico localizado.

A dinâmica competitiva se intensificou à medida que empresas de tecnologia entram com análises baseadas em nuvem e soluções de autonomia. A plataforma de eficiência baseada em inteligência artificial da Brilliant Harvest se integra perfeitamente a várias marcas de equipamentos, levando os OEMs a aprimorar as capacidades de API aberta. As aquisições estratégicas destacam uma mudança em direção à integração vertical; a compra da Bourgault pela Linamar adiciona expertise em semeadura, enquanto o kit de retrofit OutRun da AGCO Corporation expande sua presença no mercado de reposição.

A consolidação de revendedores continua, com grupos de mĂşltiplas lojas melhorando a cobertura de serviços e as opções de financiamento, elevando as barreiras de entrada para OEMs menores. A crescente expectativa dos clientes por soluções integradas — equipamentos, software, assessoria agronĂ´mica e financiamento — pressiona os fabricantes a construir plataformas de ponta a ponta. Ă€ medida que a autonomia amadurece, as margens de hardware podem se comprimir, deslocando os pools de lucro para serviços de dados e manutenção preditiva. O mercado de máquinas agrĂcolas do Canadá está, portanto, evoluindo para um jogo de ecossistema, recompensando os players que combinam equipamentos confiáveis com experiĂŞncias digitais integradas.

LĂderes do Setor de Máquinas AgrĂcolas do Canadá

Deere & Company

CLAAS KGaA mbH

AGCO Corporation

Kubota Corporation

CNH Industrial N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem especĂfica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Farm Credit Canada anunciou um compromisso de USD 2 bilhões atĂ© 2030 para acelerar a inovação em tecnologia agrĂcola, sinalizando confiança institucional na demanda por máquinas impulsionadas pela tecnologia.

- Maio de 2025: A Ag Growth International emitiu USD 75 milhões em debêntures não garantidas para financiar a expansão global, reafirmando uma perspectiva de EBITDA para 2025 de pelo menos USD 225 milhões.

- Abril de 2025: A AGCO expandiu sua rede de revendedores com a Carter Agri-Systems em Utah e o lançamento pela Delta Ag Equipment do primeiro ponto de venda completo de Fendt e Massey Ferguson do Mississippi, ampliando o acesso ao mercado para máquinas avançadas.

Escopo do RelatĂłrio do Mercado de Máquinas AgrĂcolas do Canadá

As máquinas agrĂcolas referem-se aos dispositivos e estruturas mecânicas utilizados na agricultura ou em outras atividades agrĂcolas. Para este relatĂłrio, foram consideradas as máquinas utilizadas em operações agrĂcolas. O relatĂłrio nĂŁo abrange máquinas utilizadas para fins industriais e de construção, nem tratores, máquinas e equipamentos de uso mĂşltiplo utilizados tanto para operações agrĂcolas quanto nĂŁo agrĂcolas.

O Mercado de Máquinas AgrĂcolas do Canadá Ă© segmentado por Tipo em Tratores (Menos de 40 HP, 40 HP a 99 HP e Mais de 100 HP), Máquinas de Aração e Cultivo (Arados, Grades, Rotocultivadores e Cultivadores, e Outros Equipamentos), Máquinas de Plantio (Semeadoras, Plantadoras, Distribuidoras e Outras Máquinas de Plantio), Pulverizadores, Máquinas de Irrigação (Irrigação por Gotejamento, Irrigação por AspersĂŁo e Outras Máquinas de Irrigação), Máquinas de Colheita (Colheitadeiras Combinadas e Outras Máquinas de Colheita), Máquinas de Fenação e Forragem (Segadoras e Condicionadoras, Enfardadeiras e Outras Máquinas de Fenação e Forragem), e Outros Tipos. O relatĂłrio oferece o tamanho do mercado e as previsões para máquinas agrĂcolas em valor (USD) para todos os segmentos acima.

| Tratores | Menos de 40 HP |

| 40-99 HP | |

| Mais de 100 HP | |

| Máquinas de Aração e Cultivo | Arados |

| Grades | |

| Rotocultivadores e Cultivadores | |

| Outros Equipamentos | |

| Máquinas de Plantio | Semeadoras |

| Plantadoras | |

| Distribuidoras | |

| Outras Máquinas de Plantio | |

| Pulverizadores | |

| Máquinas de Irrigação | Sistemas de Irrigação por Gotejamento |

| Sistemas de Irrigação por Aspersão | |

| Outras Máquinas de Irrigação | |

| Máquinas de Colheita | Colheitadeiras Combinadas |

| Outras Máquinas de Colheita | |

| Máquinas de Fenação e Forragem | Segadoras e Condicionadoras |

| Enfardadeiras | |

| Outras Máquinas de Fenação e Forragem | |

| Outros Tipos |

| Por Tipo de Produto | Tratores | Menos de 40 HP |

| 40-99 HP | ||

| Mais de 100 HP | ||

| Máquinas de Aração e Cultivo | Arados | |

| Grades | ||

| Rotocultivadores e Cultivadores | ||

| Outros Equipamentos | ||

| Máquinas de Plantio | Semeadoras | |

| Plantadoras | ||

| Distribuidoras | ||

| Outras Máquinas de Plantio | ||

| Pulverizadores | ||

| Máquinas de Irrigação | Sistemas de Irrigação por Gotejamento | |

| Sistemas de Irrigação por Aspersão | ||

| Outras Máquinas de Irrigação | ||

| Máquinas de Colheita | Colheitadeiras Combinadas | |

| Outras Máquinas de Colheita | ||

| Máquinas de Fenação e Forragem | Segadoras e Condicionadoras | |

| Enfardadeiras | ||

| Outras Máquinas de Fenação e Forragem | ||

| Outros Tipos | ||

Principais Perguntas Respondidas no RelatĂłrio

Qual Ă© o tamanho do mercado canadense de equipamentos agrĂcolas em 2026?

O tamanho do mercado canadense de equipamentos agrĂcolas Ă© de USD 6,83 bilhões em 2026.

Qual Ă© o CAGR previsto para os equipamentos agrĂcolas canadenses atĂ© 2031?

O valor de mercado está projetado para crescer a um CAGR de 5,15% de 2026 a 2031.

Qual segmento lidera as vendas atuais?

Os tratores comandam 44,55% da participação do mercado canadense de equipamentos agrĂcolas em 2025.

Qual categoria de produto está crescendo mais rapidamente?

As máquinas de irrigação avançam a um CAGR de 5,68% até 2031.

Como a escassez de mĂŁo de obra afeta a demanda por equipamentos?

A escassez aguda de trabalhadores impulsiona os produtores em direção a máquinas autônomas e semiautônomas, acelerando os planos de modernização.

Página atualizada pela última vez em: