Tamanho e Participação do Mercado de MĂĄquinas AgrĂcolas do Brasil

VisĂŁo Geral do Mercado

| PerĂodo de Estudo | 2021 - 2031 |

|---|---|

| PerĂodo de Dados de PrevisĂŁo | 2026 - 2031 |

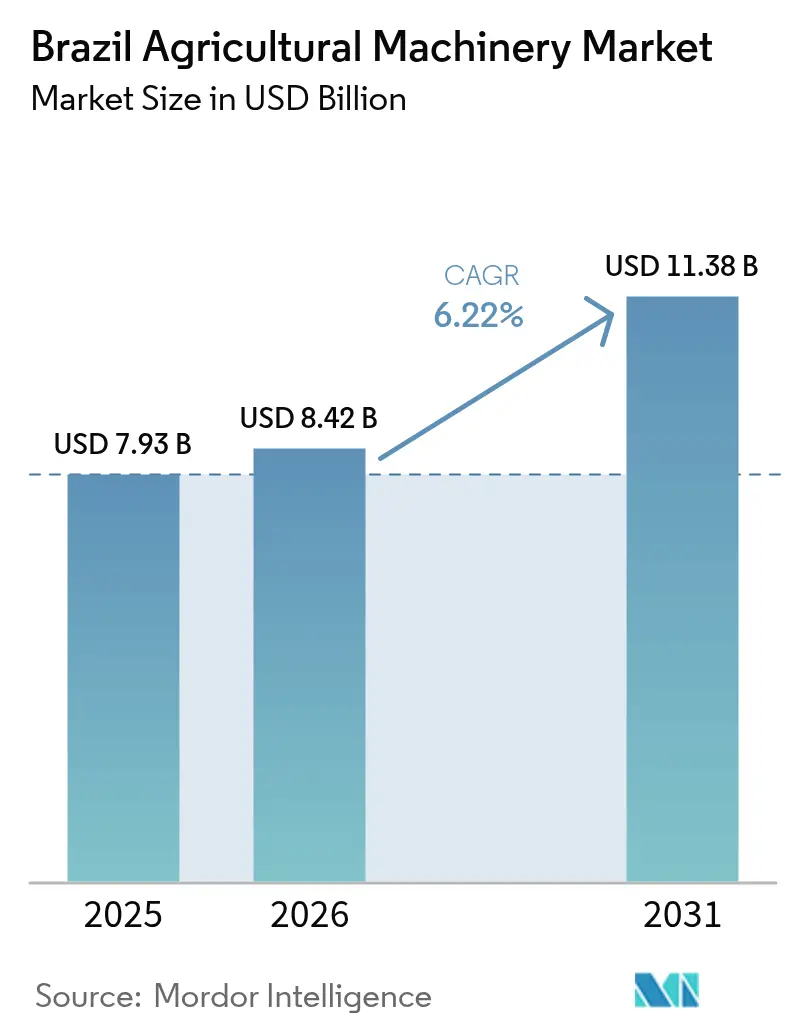

| Tamanho do mercado no ano base (2025) | 7.93 BilhÔes de dólares |

| Tamanho do Mercado (2026) | 8.42 BilhÔes de dólares |

| Tamanho do Mercado (2031) | 11.38 BilhÔes de dólares |

| Taxa de crescimento (2026 - 2031) | 6.22% CAGR |

| Concentração do Mercado | ČŃĂ©»ćŸ±ŽÇ |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem especĂfica Imagem © șÚÁÏŐęÄÜÁż. O reuso requer atribuição conforme CC BY 4.0. | |

AnĂĄlise do Mercado de MĂĄquinas AgrĂcolas do Brasil por șÚÁÏŐęÄÜÁż

O tamanho do mercado de mĂĄquinas agrĂcolas do Brasil deverĂĄ crescer de USD 7,93 bilhĂ”es em 2025 para USD 8,42 bilhĂ”es em 2026 e estĂĄ previsto para atingir USD 11,38 bilhĂ”es atĂ© 2031 a um CAGR de 6,22% no perĂodo 2026-2031. A expansĂŁo contĂnua de fazendas de grande escala de soja, milho e cana-de-açĂșcar, o acesso mais amplo a crĂ©dito subsidiado e a rĂĄpida difusĂŁo de ferramentas de agricultura de precisĂŁo sĂŁo os principais motores que impulsionam o mercado de mĂĄquinas agrĂcolas do Brasil. A demanda permanece resiliente mesmo em um ambiente de juros elevados porque os programas governamentais canalizam recursos de baixo custo para a modernização de mĂĄquinas, e os pacotes de serviços dos fabricantes de equipamentos originais (OEM) reduzem os custos operacionais por meio de manutenção preditiva. A consolidação de fazendas no Centro-Oeste sustenta ciclos regulares de substituição de tratores e colheitadeiras, enquanto regiĂ”es de fronteira como o Matopiba (regiĂŁo formada por partes dos estados do Tocantins, MaranhĂŁo, PiauĂ e Bahia) impulsionam as primeiras aquisiçÔes de sistemas de irrigação e pulverização. Ao mesmo tempo, os incentivos de crĂ©dito de carbono e os mandatos de sustentabilidade ampliam a base endereçåvel para modelos com eficiĂȘncia de combustĂvel que reduzem emissĂ”es e geram fluxos de receita adicionais para os produtores.

Principais ConclusÔes do Relatório

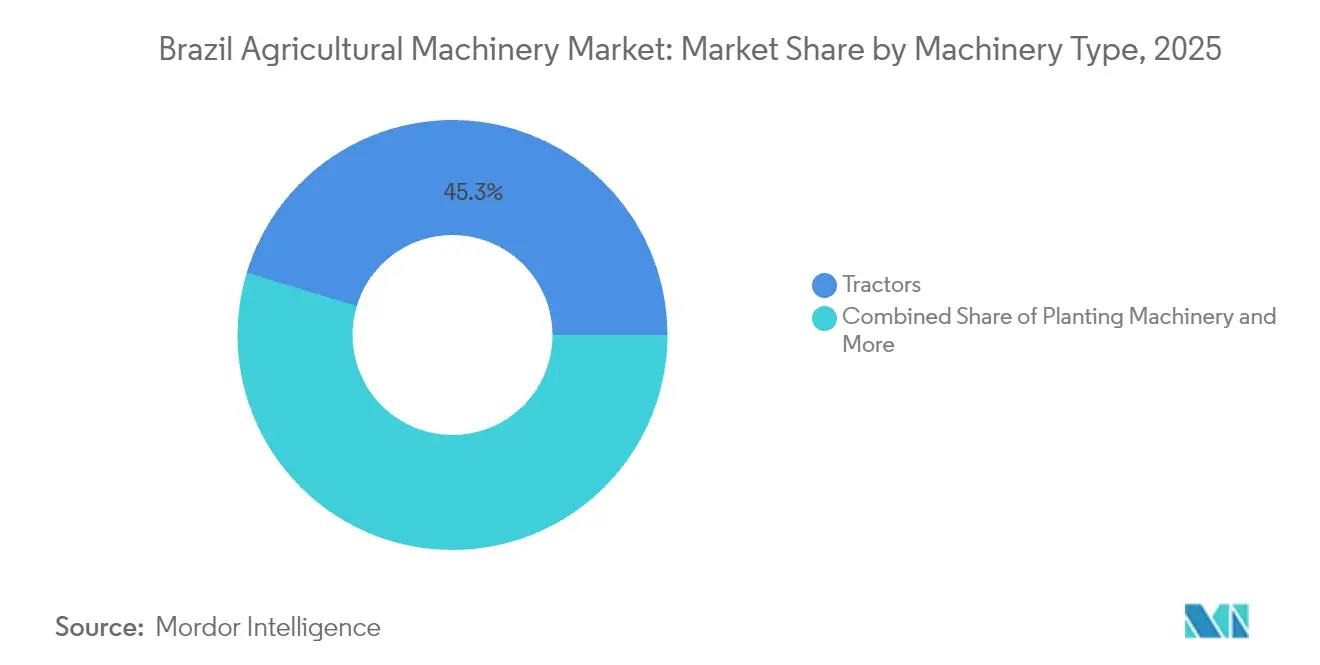

- Por tipo de mĂĄquina, os tratores representaram 45,32% da participação do mercado de mĂĄquinas agrĂcolas do Brasil em 2025, enquanto as mĂĄquinas de feno e forragem devem expandir a um CAGR de 5,82% atĂ© 2031.

Nota: Os nĂșmeros de tamanho de mercado e previsĂŁo neste relatĂłrio sĂŁo gerados usando a estrutura de estimativa proprietĂĄria da șÚÁÏŐęÄÜÁż, atualizada com os dados e insights mais recentes disponĂveis atĂ© 2026.

TendĂȘncias e Perspectivas do Mercado de MĂĄquinas AgrĂcolas do Brasil

AnĂĄlise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na PrevisĂŁo de CAGR | RelevĂąncia GeogrĂĄfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos Mandatos de Colheita Mecanizada | +1.2% | SĂŁo Paulo, Minas Gerais, GoiĂĄs | ČŃĂ©»ćŸ±ŽÇ prazo (2-4 anos) |

| CrĂ©dito para Agricultura Digital por meio de PolĂticas Governamentais | +0.9% | Nacional, foco no Centro-Oeste | Curto prazo (â€2 anos) |

| ExpansĂŁo do Financiamento de PivĂŽs Centrais via Bancos | +0.8% | Mato Grosso, GoiĂĄs, Bahia | ČŃĂ©»ćŸ±ŽÇ prazo (2-4 anos) |

| Pacotes de TelemĂĄtica como Serviço dos Fabricantes de Equipamentos Originais | +0.7% | Nacional, grandes fazendas em primeiro lugar | Longo prazo (â„4 anos) |

| PrĂȘmios de CrĂ©dito de Carbono para Tratores | +0.5% | Bacia AmazĂŽnica, franja do Cerrado | Longo prazo (â„4 anos) |

| ExpansĂŁo da Agricultura via SatĂ©lite com IoT em Ecossistemas de Fronteira | +0.6% | MATOPIBA, Norte | ČŃĂ©»ćŸ±ŽÇ prazo (2-4 anos) |

| Fonte: șÚÁÏŐęÄÜÁż | |||

CrĂ©dito para Agricultura Digital por meio de PolĂticas Governamentais

O Plano Safra 2025/26 liberou BRL 516,2 bilhÔes (USD 93,9 bilhÔes) em crédito rural, com linhas a 2,5% para måquinas de até BRL 100.000 (USD 18.200) e a 5% até BRL 250.000 (USD 45.500). Processos de fintech integrados aceleram a aprovação de empréstimos, permitindo que produtores de médio porte migrem de compras à vista para financiamentos estruturados. O BNDES (Banco Nacional de Desenvolvimento EconÎmico e Social) acrescentou BRL 70 bilhÔes (USD 12,8 bilhÔes) exclusivamente para pacotes de equipamentos habilitados por tecnologia, vinculando o financiamento a Indicadores-Chave de Desempenho de agricultura de precisão.[1]Banco Nacional de Desenvolvimento EconÎmico e Social, "Linhas de Crédito do Plano Safra 2025/26," bndes.gov.br As Cédulas de Produto Rural (CPRs) digitais recém-emitidas são agora aceitas como garantia, ampliando o acesso ao crédito para arrendatårios rurais.

ExpansĂŁo do Financiamento de PivĂŽs Centrais via Bancos

O nĂșmero de pivĂŽs centrais no Mato Grosso saltou 226% em um ano Ă medida que os credores alongaram a amortização para oito ciclos de colheita. Os testes do Smart Pivot da Lindsay Corporation confirmaram aumentos de 15% na produtividade e economia de 27% no uso de ĂĄgua, validando os retornos que sustentam esses produtos de crĂ©dito.[2]Lindsay Corporation, "Desempenho do Smart Pivot no Brasil," lindsay.com As seguradoras agora incluem cobertura de Ăndice pluviomĂ©trico junto com os emprĂ©stimos para irrigação, reduzindo o risco de inadimplĂȘncia associado Ă seca. Os revendedores de equipamentos respondem estocando vĂŁos modulares que podem ser expandidos quando os produtores refinanciam.

Pacotes de Telemåtica como Serviço dos Fabricantes de Equipamentos Originais

O link via satĂ©lite SpaceX da Deere & Company permite que as mĂĄquinas transmitam diagnĂłsticos de campos de fronteira, e a plataforma PTx Trimble da AGCO Corporation envia atualizaçÔes de software remotamente. O modelo de precificação por assinatura converte desembolsos de capital em despesas operacionais previsĂveis, protegendo os produtores contra oscilaçÔes de commodities. A manutenção preditiva reduziu o tempo de inatividade nĂŁo planejado em 18% nas frotas de adotantes iniciais, validando o modelo de pagamento por uso. A Deere & Company adicionou recentemente serviços de prescrição agronĂŽmica ao mesmo pacote, transformando a telemĂĄtica em uma plataforma completa de suporte Ă decisĂŁo.

PrĂȘmios de CrĂ©dito de Carbono para Tratores

A Lei 15.042 permite que as fazendas monetizem a modernização para tratores com eficiĂȘncia de combustĂvel, e a Petrobras comprometeu BRL 450 milhĂ”es (USD 81,8 milhĂ”es) para compensaçÔes vinculadas a florestas. Motores Tier 4 final documentados por meio de telemĂĄtica embarcada se qualificam para crĂ©ditos comercializĂĄveis com mĂ©dia de USD 7 por tonelada mĂ©trica. O Programa Nacional de Mobilidade Verde acumula descontos na compra, reduzindo o retorno do investimento para menos de quatro safras. Grandes produtores de cereais agora incorporam a receita projetada de carbono nos cĂĄlculos de Custo Total de Propriedade (TCO) das mĂĄquinas.

AnĂĄlise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na PrevisĂŁo de CAGR | RelevĂąncia GeogrĂĄfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Financiamento em Meio Ă Volatilidade da Selic | -1.8% | Nacional, mais acentuado no Nordeste e no Sul | Curto prazo (â€2 anos) |

| Queda nos Preços de GrĂŁos Reduzindo o CAPEX | -1.1% | Centro-Oeste, Rio Grande do Sul | ČŃĂ©»ćŸ±ŽÇ prazo (2-4 anos) |

| LitĂgios sobre Soberania de Dados em AnĂĄlises AgrĂcolas | -0.4% | Nacional, grandes empresas | Longo prazo (â„4 anos) |

| Retorno sobre Investimento Limitado em Automação para Pequenas Propriedades | -0.7% | Nordeste, agricultura familiar | Longo prazo (â„4 anos) |

| Fonte: șÚÁÏŐęÄÜÁż | |||

Altos Custos de Financiamento em Meio Ă Volatilidade da Selic

A Selic subiu de 10,5% para 13,25% no inĂcio de 2025, elevando os emprĂ©stimos comerciais para equipamentos acima de 20%. Dados bancĂĄrios mostram uma queda de 30% nas solicitaçÔes nĂŁo subsidiadas, com produtores de mĂ©dio porte adiando a substituição de colheitadeiras. As oscilaçÔes cambiais inflacionam os custos de peças importadas, corroendo ainda mais o poder de compra. Alguns fabricantes de equipamentos originais agora oferecem reduçÔes de taxa com respaldo da fĂĄbrica para manter os volumes em movimento.

LitĂgios sobre Soberania de Dados em AnĂĄlises AgrĂcolas

ContestaçÔes judiciais sobre fluxos de dados transfronteiriços elevam os custos de conformidade para a telemĂĄtica em nuvem. Os fabricantes de equipamentos originais precisam investir em servidores locais e auditorias jurĂdicas, acrescentando atĂ© 8% Ă s taxas de assinatura. Grandes produtores hesitam em compartilhar dados operacionais com plataformas estrangeiras atĂ© que as regras se estabilizem.[3] Governo Brasileiro, "Soberania de Dados e Conformidade com a LGPD na Agricultura," gov.br Grupos do setor agora fazem lobby por um marco de dados especĂfico para o setor a fim de impulsionar a adoção.

*Nossas previsÔes tratam os impactos dos impulsionadores e restriçÔes como direcionais, e não aditivos. As previsÔes de impacto refletem o crescimento de base, os efeitos de composição e as interaçÔes entre variåveis.

AnĂĄlise de Segmentos

Por Tipo de MĂĄquina: DominĂąncia dos Tratores e Crescimento dos Equipamentos de Forragem

Os tratores representaram 45,32% da participação do mercado de mĂĄquinas agrĂcolas do Brasil em 2025, reforçando sua posição como principal fonte de potĂȘncia nas operaçÔes de grĂŁos, cana-de-açĂșcar e agricultura mista. Sua ampla utilidade os torna o eixo dos ciclos de renovação de frota, e a demanda constante por substituição no Centro-Oeste mantĂ©m este segmento como o maior contribuinte para o tamanho do mercado de mĂĄquinas agrĂcolas do Brasil. Equipamentos de colheita e pulverização seguem em valor Ă medida que os produtores combinam colheitadeiras e pulverizadores autopropelidos com orientação de precisĂŁo para proteger a produtividade e reduzir o desperdĂcio de insumos. Os sistemas de irrigação registram ganhos de valor de dois dĂgitos nas regiĂ”es de fronteira, mas sua participação absoluta permanece menor porque os altos custos iniciais limitam a adoção inicial fora do Mato Grosso e de GoiĂĄs.

As mĂĄquinas de feno e forragem sĂŁo a categoria de crescimento mais rĂĄpido, avançando a um CAGR de 5,82% atĂ© 2031, Ă medida que os sistemas integrados de lavoura-pecuĂĄria se expandem pelo Cerrado e pelo Sul. O crescimento nos equipamentos de plantio e cultivo permanece vinculado Ă s prĂĄticas de plantio direto, que exigem implementos mais leves e compatĂveis com resĂduos, em vez de ferramentas de inversĂŁo profunda. A demanda por mĂĄquinas de plantio, colheita e pulverização tambĂ©m se beneficia da telemĂĄtica integrada, que converte aquisiçÔes de capital em ganhos de produtividade orientados por dados. Em conjunto, essas tendĂȘncias reforçam um padrĂŁo de expansĂŁo equilibrado no qual os tratores mantĂȘm a liderança em escala enquanto os equipamentos de feno e forragem capturam o impulso de crescimento dentro do mercado de mĂĄquinas agrĂcolas do Brasil.

Nota: ParticipaçÔes de segmento de todos os segmentos individuais disponĂveis mediante a compra do relatĂłrio

AnĂĄlise GeogrĂĄfica

A demanda por equipamentos se concentra no Centro-Oeste, onde o Mato Grosso sozinho responde por mais de um terço do valor do mercado de mĂĄquinas agrĂcolas do Brasil. Megafazendas com mĂ©dia de 3.400 hectares geram fluxo de caixa suficiente para sucessivas modernizaçÔes de tratores de alta potĂȘncia, colheitadeiras com GPS e pivĂŽs de taxa variĂĄvel. Os corredores logĂsticos para os portos de exportação melhoraram, ajudando os revendedores a gerenciar estoques de peças e serviços de campo em grandes distĂąncias. A penetração do financiamento Ă© mais profunda aqui porque os balanços patrimoniais comportam dĂvida estruturada, reforçando um ciclo virtuoso de adoção de tecnologia.

O Sul ocupa o segundo lugar em valor, mas difere em estrutura. As propriedades com mĂ©dia de cerca de 62 hectares dependem de cooperativas para negociar descontos e compartilhar equipamentos de alto valor. A demanda por tratores se inclina para modelos abaixo de 130 HP, adequados para lavouras mistas e pecuĂĄria. As fazendas de arroz no Rio Grande do Sul utilizam tratores de esteira e trilhadeiras especializadas, refletindo necessidades agroclimĂĄticas distintas das faixas de grĂŁos do Cerrado. O financiamento cooperativo e os arranjos de manutenção coletiva estabilizam os volumes de vendas, mantendo a participação confiĂĄvel do Sul no mercado de mĂĄquinas agrĂcolas do Brasil.

O Sudeste Ă© especializado em cana-de-açĂșcar e culturas especiais, tornando-se o epicentro das colheitadeiras de cana e pulverizadores autopropelidos com rodados estreitos. O mandato de mecanização de SĂŁo Paulo mantĂ©m as taxas de substituição de colheitadeiras em ritmo acelerado, enquanto as fazendas de cafĂ© de Minas Gerais investem em irrigação por gotejamento e pulverizadores de pequeno porte. Mais adiante, o Matopiba (regiĂŁo formada por partes dos estados do Tocantins, MaranhĂŁo, PiauĂ e Bahia) e partes do ParĂĄ emergem como zonas de fronteira onde equipamentos de irrigação e preparo de solo compĂ”em a maior parte dos pedidos do primeiro ciclo. As taxas de crescimento aqui superam as mĂ©dias nacionais, mas as lacunas de infraestrutura e o acesso ao crĂ©dito ainda limitam os volumes absolutos.

CenĂĄrio Competitivo

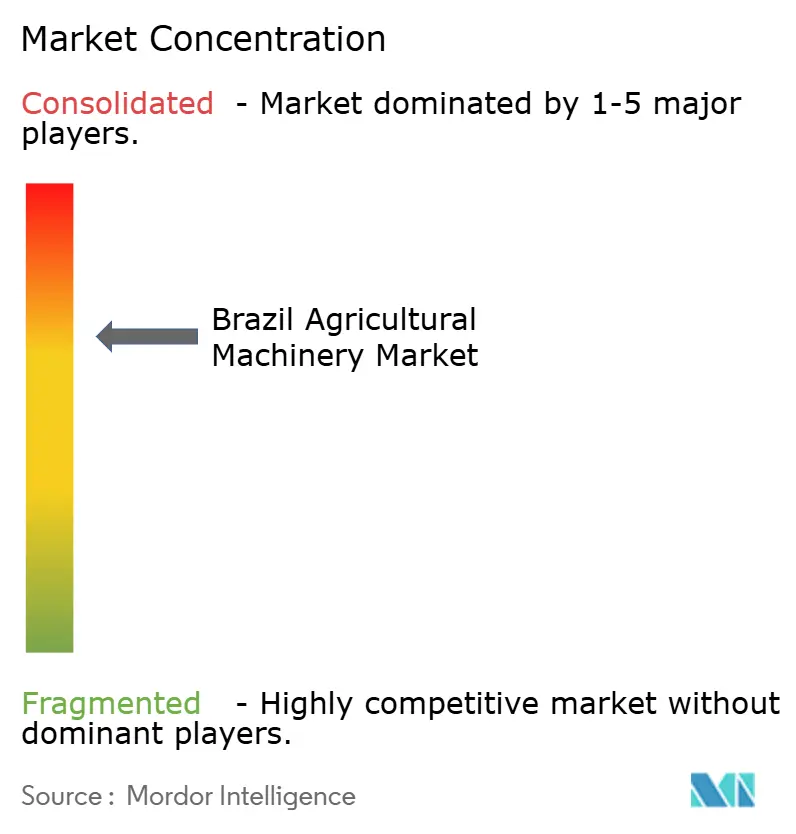

O mercado de mĂĄquinas agrĂcolas do Brasil permanece moderadamente concentrado. A Deere & Company lidera, aproveitando a rede de revendedores mais extensa do paĂs, um braço financeiro cativo e o software Operations Center habilitado por satĂ©lite que unifica os dados da frota. A CNH Industrial N.V. segue, combinando as linhas de produtos Case IH e New Holland Agriculture e uma planta de colheitadeiras em Sorocaba que abastece todo o Cone Sul. A AGCO Corporation obtĂ©m vantagem tecnolĂłgica por meio de sua joint venture PTx Trimble. A Kubota Corporation e a Mahindra & Mahindra Ltd completam o grupo do topo, com foco em tratores de mĂ©dia potĂȘncia e expansĂŁo da logĂstica de peças no Sul.

As estratĂ©gias de localização predominam. A Deere & Company, a AGCO Corporation e a CNH Industrial N.V. operam fundiçÔes e linhas de transmissĂŁo dentro do Brasil, isolando as estruturas de custo das oscilaçÔes cambiais e se qualificando para incentivos de crĂ©dito por conteĂșdo nacional. As parcerias tecnolĂłgicas intensificam a plataforma de precisĂŁo da AGCO Corporation e da Trimble Inc., complementam os sistemas internos da Deere & Company, enquanto a CNH Industrial N.V. integra a orientação Raven Applied Technology nas marcas Case IH e New Holland Agriculture.

As soluçÔes de financiamento diferenciam os concorrentes tanto quanto a potĂȘncia ou a largura da barra. A Deere Financial, a CNH Industrial Capital e a AGCO Finance adaptam linhas sazonais vinculadas aos calendĂĄrios agrĂcolas, absorvendo parte do risco de taxa dos produtores durante os ciclos volĂĄteis da Selic. Essa abordagem cativa estabiliza as vendas unitĂĄrias mesmo em anos de commodities em baixa. Consequentemente, o cenĂĄrio competitivo depende de quem combina mĂĄquinas, serviços de dados e financiamento no pacote mais favorĂĄvel ao produtor, uma dinĂąmica que definirĂĄ a evolução do mercado de mĂĄquinas agrĂcolas do Brasil na prĂłxima dĂ©cada.

LĂderes do Setor de MĂĄquinas AgrĂcolas do Brasil

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem especĂfica

Desenvolvimentos Recentes do Setor

- Agosto de 2024: A Deere & Company e o Banco Bradesco estabeleceram uma joint venture 50:50 para aprimorar os serviços de financiamento no Brasil. A parceria visa ampliar o acesso a equipamentos, peças e soluçÔes baseadas em assinatura. A colaboração expande a presença financeira da John Deere nos setores agrĂcola e de construção do Brasil, oferecendo opçÔes de financiamento competitivas e habilitadas por tecnologia para clientes e revendedores.

- Maio de 2024: A Case IH, da CNH Industrial N.V., lançou as colheitadeiras Axial-Flow Série 160 Automation, fabricadas em sua unidade de Sorocaba, em São Paulo, Brasil.

Escopo do RelatĂłrio do Mercado de MĂĄquinas AgrĂcolas do Brasil

MĂĄquinas utilizadas para atividades agrĂcolas, como plantio, semeadura, fertilização, controle de pragas, irrigação, colheita e fenação, e atividades pĂłs-colheita, incluindo carregamento, descarregamento e armazenamento, sĂŁo consideradas mĂĄquinas agrĂcolas.

O mercado brasileiro de mĂĄquinas agrĂcolas Ă© segmentado por trator (abaixo de 80 HP, 81 a 130 HP e acima de 130 HP), mĂĄquinas de aração e cultivo (arados, grades, cultivadores e enxadas rotativas, e outras mĂĄquinas de aração e cultivo), mĂĄquinas de plantio (semeadoras de linhas, plantadoras, distribuidoras e outras mĂĄquinas de plantio), mĂĄquinas de colheita (colheitadeiras combinadas, colheitadeiras de forragem e outras mĂĄquinas de colheita), mĂĄquinas de feno e forragem (segadoras, enfardadeiras e outras mĂĄquinas de feno e forragem) e mĂĄquinas de irrigação (irrigação por aspersĂŁo, irrigação por gotejamento e outras mĂĄquinas de irrigação). O relatĂłrio oferece tamanhos de mercado em termos de valor (USD) para todos os segmentos mencionados acima.

| Tratores | Abaixo de 80 HP |

| 81 a 130 HP | |

| Acima de 130 HP | |

| Måquinas de Aração e Cultivo | Arados |

| Grades | |

| Cultivadores e Enxadas Rotativas | |

| Outras Måquinas de Aração e Cultivo (Subsoladores, Sulcadores, etc.) | |

| MĂĄquinas de Plantio | Semeadoras de Linhas |

| Plantadoras | |

| Distribuidoras | |

| Outras MĂĄquinas de Plantio (Transplantadoras, Semeadoras de PrecisĂŁo, etc.) | |

| MĂĄquinas de Colheita | Colheitadeiras Combinadas |

| Colheitadeiras de Cana-de-AçĂșcar | |

| Colheitadeiras de Forragem | |

| Outras MĂĄquinas de Colheita (Colheitadeiras de Beterraba, Colheitadeiras de Batata, etc.) | |

| MĂĄquinas de Feno e Forragem | Segadoras |

| Enfardadeiras | |

| Outras MĂĄquinas de Feno e Forragem (Ancinhadores, Viradores, etc.) | |

| Måquinas de Irrigação | Irrigação por PivÎ Central |

| Irrigação por Aspersão | |

| Irrigação por Gotejamento | |

| Outras Måquinas de Irrigação (Microaspersores, Sistemas de Inundação/Sulcos, etc.) | |

| Måquinas de Pulverização | Pulverizadores Autopropelidos |

| Pulverizadores Montados em Tratores | |

| Pulverizadores AĂ©reos por Drone |

| Por Tipo de MĂĄquina | Tratores | Abaixo de 80 HP |

| 81 a 130 HP | ||

| Acima de 130 HP | ||

| Måquinas de Aração e Cultivo | Arados | |

| Grades | ||

| Cultivadores e Enxadas Rotativas | ||

| Outras Måquinas de Aração e Cultivo (Subsoladores, Sulcadores, etc.) | ||

| MĂĄquinas de Plantio | Semeadoras de Linhas | |

| Plantadoras | ||

| Distribuidoras | ||

| Outras MĂĄquinas de Plantio (Transplantadoras, Semeadoras de PrecisĂŁo, etc.) | ||

| MĂĄquinas de Colheita | Colheitadeiras Combinadas | |

| Colheitadeiras de Cana-de-AçĂșcar | ||

| Colheitadeiras de Forragem | ||

| Outras MĂĄquinas de Colheita (Colheitadeiras de Beterraba, Colheitadeiras de Batata, etc.) | ||

| MĂĄquinas de Feno e Forragem | Segadoras | |

| Enfardadeiras | ||

| Outras MĂĄquinas de Feno e Forragem (Ancinhadores, Viradores, etc.) | ||

| Måquinas de Irrigação | Irrigação por PivÎ Central | |

| Irrigação por Aspersão | ||

| Irrigação por Gotejamento | ||

| Outras Måquinas de Irrigação (Microaspersores, Sistemas de Inundação/Sulcos, etc.) | ||

| Måquinas de Pulverização | Pulverizadores Autopropelidos | |

| Pulverizadores Montados em Tratores | ||

| Pulverizadores AĂ©reos por Drone | ||

Principais Perguntas Respondidas no RelatĂłrio

Qual Ă© o tamanho do mercado de mĂĄquinas agrĂcolas do Brasil em 2026?

O tamanho do mercado de mĂĄquinas agrĂcolas do Brasil Ă© de USD 8,42 bilhĂ”es em 2026 e estĂĄ projetado para atingir USD 11,38 bilhĂ”es atĂ© 2031.

Qual Ă© a taxa de crescimento projetada para os equipamentos agrĂcolas brasileiros atĂ© 2031?

O mercado estĂĄ previsto para expandir a um CAGR de 6,22% entre 2026 e 2031.

Qual tipo de mĂĄquina lidera as vendas atualmente?

Os tratores detĂȘm 45,32% da participação do mercado de mĂĄquinas agrĂcolas do Brasil, tornando-os a categoria dominante.

Qual segmento estĂĄ crescendo mais rapidamente?

Os equipamentos de feno e forragem registram o maior CAGR de 5,82% até 2031 devido à intensificação da pecuåria.

PĂĄgina atualizada pela Ășltima vez em: