Tamanho e Participação do Mercado de Sistema de Acesso Veicular Biométrico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

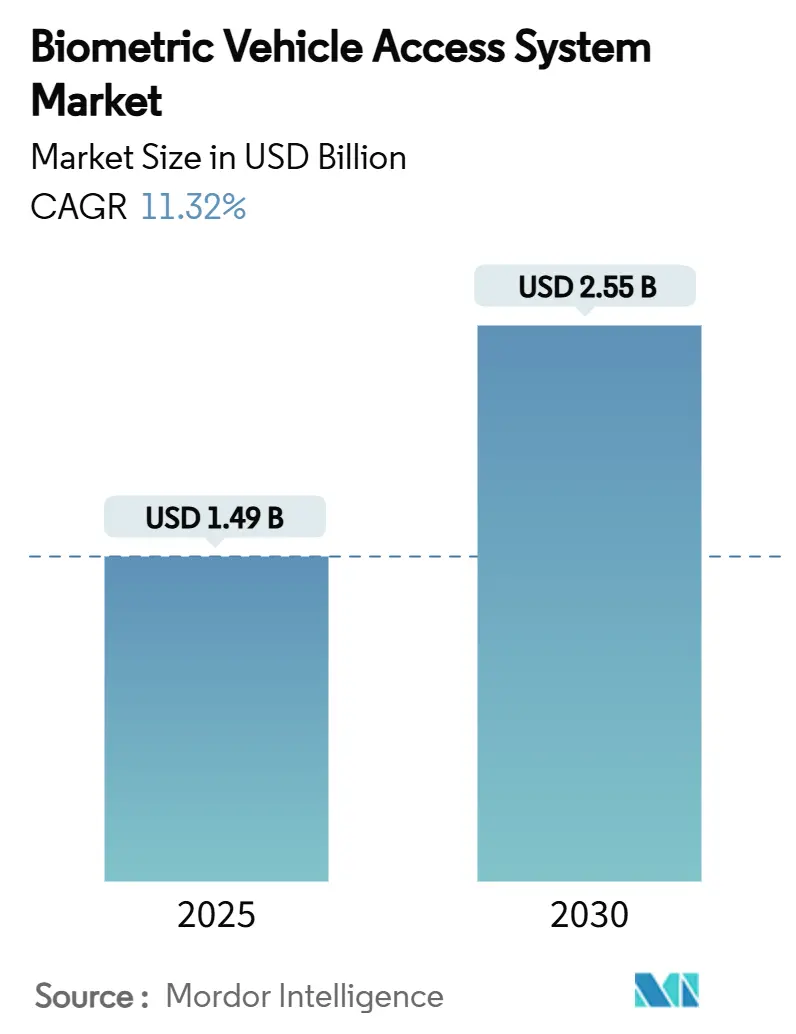

| Tamanho do Mercado (2025) | 1.49 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.55 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.32% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Acesso Veicular Biométrico por ����������

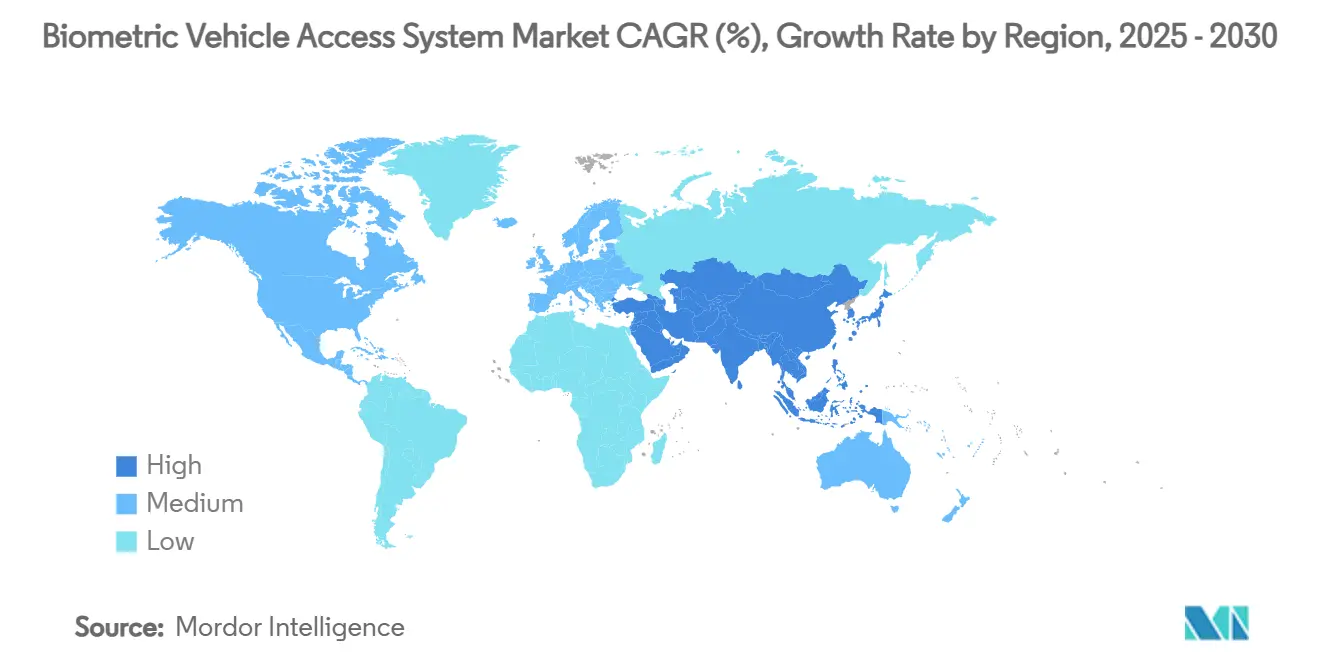

O tamanho do mercado de sistema de acesso veicular biométrico está prestes a atingir USD 1,49 bilhão em 2025 e prevê-se que registre uma CAGR de 11,32% para USD 2,55 bilhões até 2030, refletindo a rápida adoção de autenticação multimodal, a queda nos custos de sensores e o primeiro ano-modelo completo sujeito aos requisitos de conformidade de cibersegurança ISO/SAE 21434. Sensores de impressão digital e faciais de classe smartphone, agora qualificados para ciclos de operação de −40 °C a +105 °C, permitem que as montadoras migrem de chaves para acesso biométrico nativo sem acréscimo de preço, enquanto o mesmo hardware sustenta pagamentos no veículo e serviços por assinatura. A Á������-�ʲ���í�ھ����� lidera o mercado de sistema de acesso veicular biométrico com 30,47% de participação de receita em 2024 e apresenta a CAGR mais rápida de 18,61% porque montadoras chinesas como BYD e Changan implantam reconhecimento por palma da mão e facial em versões de médio padrão bem à frente dos concorrentes ocidentais. O reconhecimento de impressão digital mantém uma participação de autenticação de 45,23%; no entanto, o reconhecimento de íris está ganhando a CAGR mais acentuada de 27,58%, um sinal de que frotas premium e comerciais estão migrando para modalidades de maior segurança. Os módulos de hardware ainda entregam 68,08% das receitas de 2024, mas as pilhas de software e IA se expandem a uma CAGR de 19,76% à medida que os fornecedores se voltam para atualizações de algoritmos via rede e modelos de assinatura.

Principais Conclusões do Relatório

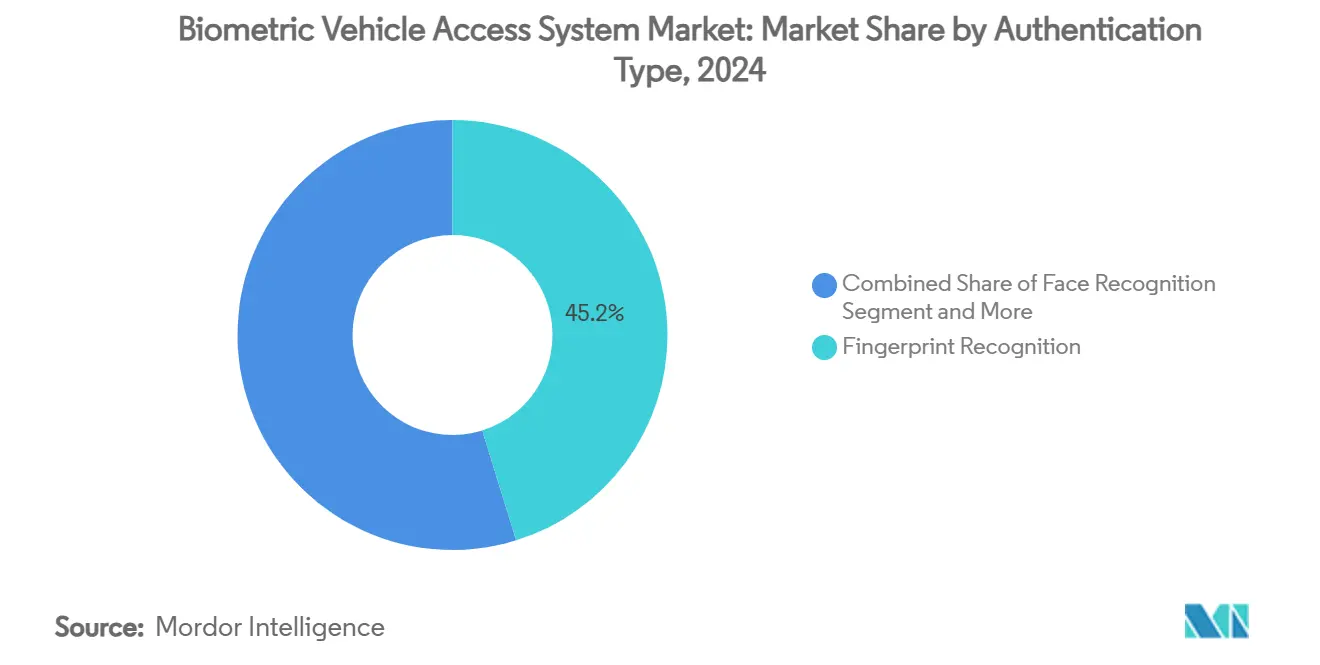

- Por tipo de autenticação, o reconhecimento de impressão digital liderou com 45,23% de participação de receita em 2024; o reconhecimento de íris está projetado para se expandir a uma CAGR de 27,58% até 2030.

- Por tipo de veículo, os automóveis de passeio detinham 63,14% de participação do tamanho do mercado de sistema de acesso veicular biométrico em 2024, enquanto os veículos comerciais avançam a uma CAGR de 21,43% até 2030.

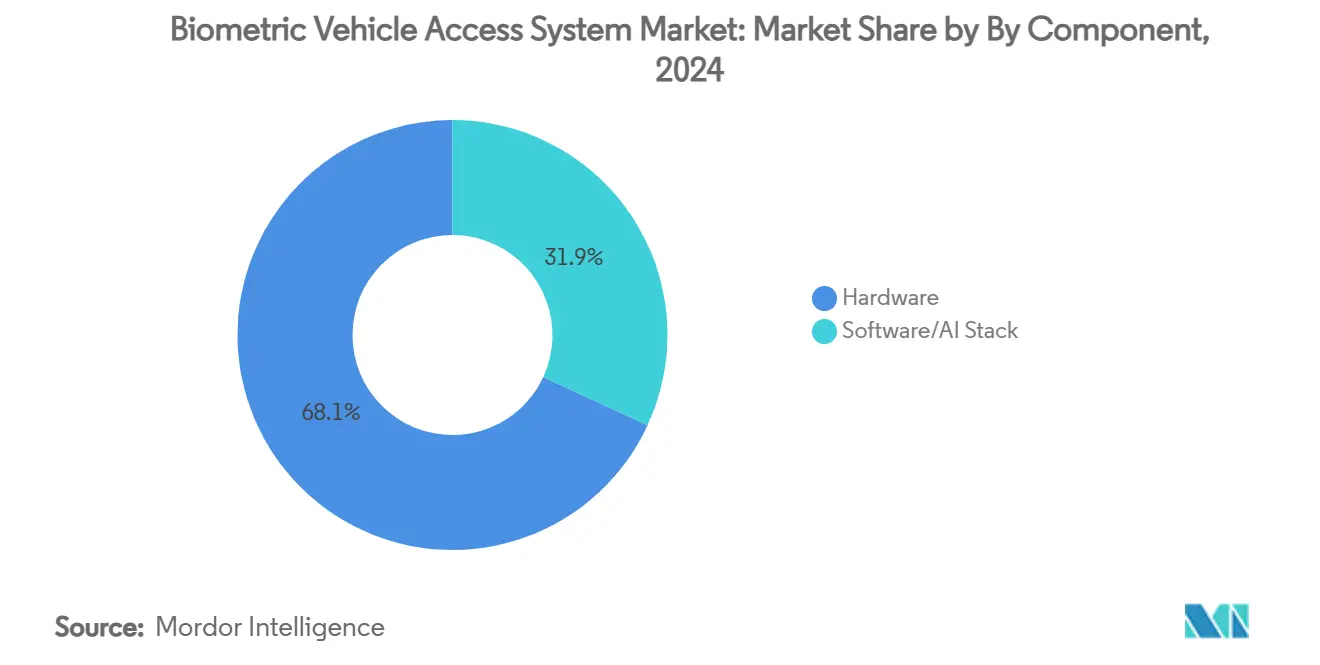

- Por componente, o hardware comandou 68,08% da participação do mercado de sistema de acesso veicular biométrico em 2024; a pilha de software e IA está prevista para crescer a uma CAGR de 19,76% até 2030.

- Por canal de vendas, as instalações de fábrica OEM representaram 84,31% de participação do tamanho do mercado de sistema de acesso veicular biométrico em 2024, enquanto as soluções de retrofit pós-venda estão definidas para crescer a uma CAGR de 18,64% entre 2025 e 2030.

- Por geografia, a Á������-�ʲ���í�ھ����� capturou 30,47% de participação em 2024 e está progredindo a uma CAGR de 18,61% até 2030.

Tendências e Perspectivas do Mercado Global de Sistema de Acesso Veicular Biométrico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sensores de Impressão Digital Comuns em Automóveis de ��é�徱�� Preço | +2.8% | Global, com a Á������-�ʲ���í�ھ����� liderando a adoção | ��é�徱�� prazo (2 a 4 anos) |

| Impulso das OEMs por Pagamentos sem Senha | +2.1% | Segmentos premium da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Mandato de Cibersegurança ISO/SAE 21434 | +1.9% | Global, conformidade obrigatória | Curto prazo (≤ 2 anos) |

| Modelos de Biometria como Serviço de Fornecedores Nível 1 | +1.4% | América do Norte e UE, expandindo para a Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2 a 4 anos) |

| Pilotos de Acesso Multifator em Robôtáxis | +0.8% | Centros urbanos nos EUA, China e UE | Longo prazo (≥ 4 anos) |

| Descontos de Seguro para Sistemas MFA | +0.6% | Mercados da América do Norte e da UE | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���������� | |||

Ubiquidade de Sensores de Impressão Digital de Classe Smartphone em Automóveis de ��é�徱�� Preço

A democratização dos sensores de impressão digital capacitivos de smartphones premium para veículos de mercado intermediário acelera a adoção biométrica em segmentos de preço anteriormente dominados por sistemas de chave tradicionais. O lançamento pela Infineon em outubro de 2024 de circuitos integrados de sensores de impressão digital qualificados para uso automotivo (CYFP10020A00 e CYFP10020S00), operando de -40 °C a +105 °C, demonstra a maturação técnica necessária para a implantação em massa no mercado[1]A Infineon apresenta novos circuitos integrados de sensores de impressão digital para identificação e autenticação em aplicações automotivas,

infineon.com. . Esses sensores se integram às arquiteturas de microcontroladores existentes, ao mesmo tempo que fornecem funcionalidade de trackpad, reduzindo a complexidade de implementação para as OEMs que visam segmentos sensíveis ao custo. A convergência das cadeias de suprimentos de eletrônicos de consumo com os requisitos automotivos cria economias de escala que reduzem os custos dos sensores abaixo de USD 5 por unidade, tornando o acesso biométrico economicamente viável para veículos com preço abaixo de USD 30.000. Essa trajetória de custos permite a adoção mainstream além dos segmentos de luxo, expandindo fundamentalmente o mercado endereçável para sistemas de acesso veicular biométrico.

Impulso das OEMs por Pagamentos no Veículo sem Senha

Os fabricantes de automóveis veem cada vez mais a autenticação biométrica como a porta de entrada para fluxos de receita recorrentes provenientes do comércio no veículo, transformando os carros em plataformas de pagamento que rivalizam com os ecossistemas de smartphones. O sistema de chave digital CoSmA da Continental e as soluções de Chave Remota em Nuvem demonstram como a verificação biométrica permite transações perfeitas para combustível, estacionamento e compras em drive-through sem exigir carteiras físicas ou interações com dispositivos móveis. Essa mudança estratégica reflete o reconhecimento das OEMs de que o acesso ao veículo representa o primeiro ponto de contato em um ecossistema de serviços digitais mais amplo, com a autenticação biométrica fornecendo a base de segurança para transações de alto valor. Os registros de patentes da Ford para sistemas de entrada de veículos por reconhecimento facial que se integram ao processamento de pagamentos indicam a convergência do controle de acesso e dos serviços financeiros dentro das plataformas automotivas. O potencial de receita proveniente de taxas de transação e monetização de dados justifica o investimento inicial em infraestrutura biométrica, criando casos de negócios convincentes para a adoção pelas OEMs.

Mandatos de Cibersegurança ISO/SAE 21434 (2025)

A aplicação dos padrões de engenharia de cibersegurança ISO/SAE 21434 em 2025 exige estruturas abrangentes de gestão de riscos que posicionam a autenticação biométrica como um controle de segurança crítico para veículos conectados. Esta regulamentação exige Sistemas de Gestão de Cibersegurança (CSMS) para todos os novos tipos de veículos, com sistemas biométricos fornecendo autenticação multifator que atende tanto aos requisitos de acesso físico quanto de verificação de identidade digital. A ênfase do padrão na gestão de segurança ao longo do ciclo de vida se alinha com a capacidade dos sistemas biométricos de fornecer autenticação contínua e monitoramento comportamental durante toda a operação do veículo. A adoção da regulamentação UN R155 nos principais mercados automotivos cria convergência regulatória que elimina variações de conformidade regionais, acelerando a implantação global de soluções biométricas padronizadas. O cronograma de conformidade cria urgência para que as OEMs implementem sistemas biométricos nos modelos do ano 2025, impulsionando a demanda imediata do mercado e estabelecendo a autenticação biométrica como um requisito de segurança de base, em vez de um recurso premium.

Modelos de Receita de "Biometria como Serviço" dos Fornecedores Nível 1

Os fornecedores automotivos tradicionais se transformam de vendedores de componentes em prestadores de serviços por meio de modelos de biometria como serviço que geram receita recorrente a partir de atualizações de software, melhorias de algoritmos e serviços de autenticação baseados em nuvem. O sistema de Acesso Estendido de Gestão de Frotas da Bosch exemplifica essa transição, oferecendo gestão de acesso a veículos baseada em assinatura que escala em frotas comerciais, ao mesmo tempo que fornece atualizações de segurança contínuas e aprimoramentos de recursos. Essa mudança de modelo aborda o desafio da indústria automotiva de capturar valor de recursos de veículos definidos por software, ao mesmo tempo que fornece às OEMs estruturas de custos previsíveis e aos fornecedores fluxos de receita estáveis. A demonstração pela Continental de displays de detecção biométrica invisível na CES 2025 indica a evolução em direção a serviços abrangentes de monitoramento biométrico que vão além do controle de acesso para incluir monitoramento de saúde e recursos de personalização. O modelo de serviço permite o refinamento contínuo de algoritmos e atualizações de segurança que as abordagens tradicionais somente de hardware não conseguem fornecer, criando vantagens competitivas para os fornecedores que fazem a transição com sucesso para modelos de negócios centrados em software.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Problemas de Clima Frio com Leitores de Impressão Digital de Baixo Custo | -1.2% | Regiões do norte, �䲹�Բ���á, países nórdicos | Curto prazo (≤ 2 anos) |

| Risco de Litígio de Privacidade de Dados sob GDPR e CCPA | -0.9% | UE, Califórnia, expandindo globalmente | ��é�徱�� prazo (2 a 4 anos) |

| Ausência de Padrões Globais de Teste de Falsificação | -0.7% | Global, afetando segmentos premium | ��é�徱�� prazo (2 a 4 anos) |

| Vulnerabilidade da Cadeia de Suprimentos de VCSEL | -0.5% | Global, concentrada na Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Fonte: ���������� | |||

Problemas de Confiabilidade em Clima Frio para Leitores de Impressão Digital de Baixo Custo

A degradação de desempenho induzida pela temperatura em sensores de impressão digital capacitivos cria barreiras de adoção em mercados de clima frio, onde a precisão do sensor cai abaixo de limites aceitáveis durante os meses de inverno. Embora os sensores qualificados para uso automotivo da Infineon abordem esse desafio por meio de faixas de temperatura estendidas, as soluções otimizadas para custo implantadas em veículos de mercado intermediário frequentemente carecem da compensação térmica necessária para operação confiável abaixo de -20 °C. Essa limitação técnica força as OEMs a implementar métodos de autenticação de backup ou restringir a funcionalidade biométrica durante condições climáticas extremas, minando a confiança e as taxas de adoção dos usuários. O problema afeta particularmente mercados como �䲹�Բ���á, países nórdicos e estados do norte dos EUA, onde as temperaturas de inverno regularmente excedem os limites operacionais dos sensores, criando variações regionais na confiabilidade do sistema biométrico. A resolução requer componentes de sensores premium que aumentam os custos do sistema ou adaptações algorítmicas que mantêm a precisão em extremos de temperatura, ambos os quais impactam a viabilidade econômica dos sistemas biométricos em segmentos sensíveis ao preço.

Risco de Litígio de Privacidade de Dados sob GDPR e CCPA

A classificação de dados biométricos como informações pessoais sensíveis sob o GDPR e o CCPA cria exposição legal significativa para os fabricantes de automóveis, com multas potenciais chegando a 4% da receita global por violações de não conformidade. A experiência do setor de transporte rodoviário de cargas com litígios de privacidade biométrica sob a Lei de Privacidade de Informações Biométricas de Illinois (BIPA) demonstra os riscos financeiros, com emendas recentes limitando penalidades enquanto exigem consentimento explícito por escrito para coleta de dados[2]Pamella De Leon, Mitigando riscos legais contra a coleta de dados biométricos de motoristas de caminhão,

Commercial Carrier Journal, ccjdigital.com.. As aplicações automotivas enfrentam complexidade adicional devido a transferências de dados transfronteiriças e estruturas de privacidade nacionais variadas, exigindo sistemas abrangentes de governança de dados que aumentam os custos de implementação e a complexidade operacional. O risco de litígio afeta particularmente os mercados europeu e da Califórnia, onde a aplicação da privacidade é mais agressiva, potencialmente criando variações regionais na disponibilidade e funcionalidade de recursos biométricos. As OEMs devem equilibrar as capacidades do sistema biométrico com os requisitos de conformidade de privacidade, frequentemente resultando em funcionalidade reduzida ou maior sobrecarga legal e técnica que impacta a economia do sistema e a experiência do usuário.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Autenticação: A Integração Multimodal Impulsiona a Adoção Premium

O reconhecimento de impressão digital mantém uma participação de mercado de 45,23% em 2024, refletindo a evolução do setor em direção a modalidades de maior segurança para aplicações premium. O reconhecimento de íris emerge como o segmento de autenticação de crescimento mais rápido, com CAGR de 27,58% até 2030. A disparidade de crescimento indica bifurcação do mercado entre soluções de impressão digital otimizadas para custo para veículos convencionais e sistemas multimodais sofisticados para aplicações de luxo e comerciais, onde os requisitos de segurança justificam custos de implementação mais elevados. Os segmentos de reconhecimento facial e de voz capturam participações de mercado menores, mas estrategicamente importantes, particularmente em aplicações que exigem operação sem as mãos ou integração com sistemas de infoentretenimento existentes. Os sistemas de autenticação multimodal e multifator (MFA) representam o segmento premium emergente, combinando múltiplas modalidades biométricas para atingir níveis de segurança adequados para transações de alto valor e requisitos de conformidade regulatória.

A demonstração pela Continental de displays de detecção biométrica invisível na CES 2025 ilustra a convergência em direção a sistemas multimodais integrados que combinam reconhecimento facial com monitoramento de sinais vitais, criando plataformas abrangentes de autenticação e segurança. Essa abordagem de integração aborda a limitação fundamental dos sistemas de modalidade única, ao mesmo tempo que fornece funcionalidade adicional que justifica preços premium. A segmentação por tipo de autenticação reflete tendências automotivas mais amplas em direção a veículos definidos por software, onde as capacidades biométricas podem ser atualizadas por meio de atualizações via rede, permitindo que as OEMs introduzam novas modalidades de autenticação sem alterações de hardware.

Por Tipo de Veículo: Frotas Comerciais Lideram a Inovação em Segurança

Os automóveis de passeio comandaram uma participação de mercado de 63,14% em 2024, refletindo a priorização pelos operadores de frotas de segurança, conformidade regulatória e eficiência operacional em detrimento de considerações de custo. Os veículos comerciais impulsionam o crescimento mais rápido do segmento, com CAGR de 21,43%. A implementação pela FMCSA de verificação de identidade biométrica para registros de transporte rodoviário de cargas em 2025 cria impulsionadores de adoção obrigatória que aceleram a implantação biométrica em veículos comerciais à frente das aplicações para consumidores. As aplicações de frota se beneficiam de decisões de aquisição centralizadas e taxas de utilização de veículos mais elevadas que melhoram o retorno sobre o investimento do sistema biométrico em comparação com casos de uso de veículos pessoais. Os sistemas biométricos para veículos comerciais frequentemente se integram a plataformas de gestão de frotas, fornecendo aos operadores capacidades abrangentes de controle de acesso, monitoramento de motoristas e relatórios de conformidade que vão além do simples acesso ao veículo.

A trajetória de crescimento do segmento de veículos comerciais indica potencial transbordamento de tecnologia para veículos de passeio à medida que os sistemas biométricos amadurecem e os custos diminuem por meio da produção em volume. O sistema de Acesso Estendido de Gestão de Frotas da Bosch demonstra como as aplicações comerciais impulsionam a inovação técnica em áreas como gestão de acesso remoto e autenticação de múltiplos veículos, que subsequentemente influenciam o desenvolvimento de veículos para consumidores. Esse padrão de transferência de tecnologia sugere que os veículos comerciais servem como campos de prova para inovações biométricas que eventualmente chegam às aplicações convencionais de automóveis de passeio.

Por Componente: A Inteligência de Software Transforma o Valor do Hardware

Os componentes de hardware mantêm 68,08% de participação de mercado em 2024, mas os segmentos de pilha de software e IA atingem o crescimento mais rápido, com CAGR de 19,76%, sinalizando a transição do setor em direção a sistemas biométricos orientados por inteligência, onde os algoritmos criam diferenciação e valor. Esse padrão de crescimento reflete a comoditização dos sensores biométricos e a crescente importância dos algoritmos de aprendizado de máquina para fusão multimodal, detecção de falsificação e autenticação contínua. As abordagens centradas em software permitem atualizações via rede que melhoram o desempenho do sistema e adicionam novas capacidades sem modificações de hardware, criando oportunidades de receita contínuas para os fornecedores e funcionalidade aprimorada para os usuários. A evolução da segmentação de componentes espelha as tendências mais amplas da indústria automotiva em direção a veículos definidos por software, onde o hardware fornece a plataforma para recursos e serviços entregues por software.

A integração pela Infineon de sensores de impressão digital com funcionalidade de trackpad demonstra como os fornecedores de hardware adicionam recursos habilitados por software para manter a diferenciação em mercados de sensores cada vez mais comoditizados. A trajetória de crescimento do segmento de software indica que as implementações biométricas bem-sucedidas dependerão mais da sofisticação algorítmica do que das especificações de hardware dos sensores, deslocando a dinâmica competitiva em direção a empresas com fortes capacidades de IA e aprendizado de máquina. Essa transição cria oportunidades para empresas de tecnologia e especialistas em software para capturar valor em cadeias de suprimentos automotivas tradicionalmente dominadas por hardware.

Por Canal de Vendas: O Retrofit Pós-Venda Captura Valor no Parque Instalado

As instalações de fábrica OEM dominam com 84,31% de participação de mercado em 2024, enquanto as soluções pós-venda e de retrofit atingem o crescimento mais rápido, com CAGR de 18,64%, criando oportunidades de mercado paralelas para sistemas biométricos integrados e de retrofit. O crescimento do pós-venda reflete a substancial base de veículos instalados que não pode acessar sistemas biométricos de fábrica, mas pode se beneficiar de soluções de retrofit, particularmente em aplicações de frotas comerciais onde as atualizações de segurança justificam os investimentos em retrofit. As soluções de retrofit enfrentam desafios técnicos, incluindo integração com a eletrônica veicular existente e acesso limitado às redes de dados do veículo, exigindo abordagens especializadas que diferem significativamente dos sistemas integrados de fábrica. A bifurcação do canal de vendas sugere segmentos de mercado distintos com diferentes propostas de valor, requisitos técnicos e dinâmicas competitivas.

O sistema de Chave Remota em Nuvem da Continental exemplifica abordagens favoráveis ao retrofit que fornecem acesso habilitado por biometria sem exigir integração profunda ao veículo, usando Bluetooth e energia de bateria para minimizar a complexidade de instalação. O crescimento do segmento pós-venda indica demanda reprimida significativa por acesso veicular biométrico entre os proprietários de veículos existentes, criando oportunidades de mercado para fornecedores que possam desenvolver soluções de retrofit com boa relação custo-benefício. Essa dinâmica permite a expansão do mercado além das vendas de novos veículos para incluir a população muito maior de veículos existentes, aumentando substancialmente o mercado total endereçável para sistemas de acesso biométrico.

Análise Geográfica

A Á������-�ʲ���í�ھ����� lidera tanto em participação de mercado, com 30,47% em 2024, quanto em taxa de crescimento, com CAGR de 18,61% até 2030, impulsionada pela integração biométrica agressiva das montadoras chinesas e por políticas governamentais de apoio ao desenvolvimento de veículos inteligentes[3]Jack Shaw, A biometria avança em direção à relevância para montadoras e motoristas,

Biometric Update, biometricupdate.com.. Os roteiros governamentais para veículos conectados inteligentes referenciam a identificação multimodal do motorista como uma camada base, de modo que os pedidos dos fornecedores aumentam rapidamente quando as autoridades locais contam o recurso para a pontuação de autonomia Nível 3. A Lextar de Taiwan iniciou a produção em volume de VCSEL sob a norma AEC-Q102, estabilizando o fornecimento para construções domésticas e de exportação. A consequência é um ciclo de reforço: um fornecimento local mais forte reduz os custos, incentivando taxas de equipamento mais amplas que, por sua vez, atraem ainda mais capacidade.

A América do Norte ocupa o segundo lugar em receita, impulsionada pela regra da FMCSA que exige validação biométrica nas renovações de licença de transportadoras motorizadas comerciais em 2025, uma faísca direta para programas de retrofit de frotas. As OEMs de Detroit também buscam receitas de assinatura organizadas em torno de carteiras digitais, e os consumidores norte-americanos aceitam o pagamento por reconhecimento facial porque a experiência de referência já existe nos telefones. A confiabilidade em clima frio continua sendo um obstáculo para versões de entrada no Centro-Oeste e no �䲹�Բ���á, restringindo a penetração até que os sensores de próxima geração funcionem de forma confiável a −30 °C.

A Europa avança em ritmo constante sob pressões duplas: conformidade com ISO/SAE 21434 e concorrência no segmento premium entre as marcas alemãs. O GDPR exige armazenamento local de dados com criptografia em repouso, direcionando a arquitetura para chips de IA de borda dentro da câmera de monitoramento do motorista. Fornecedores Nível 1 como Bosch e Valeo destacam a privacidade por design no marketing, transformando o que antes era um custo de conformidade em uma vantagem de marca percebida. Embora os volumes gerais fiquem atrás da Ásia, os preços médios de venda unitários europeus estão no topo da curva porque os compradores esperam MFA integrado vinculado ao compartilhamento de chave digital com manobristas ou passageiros de serviços de mobilidade compartilhada.

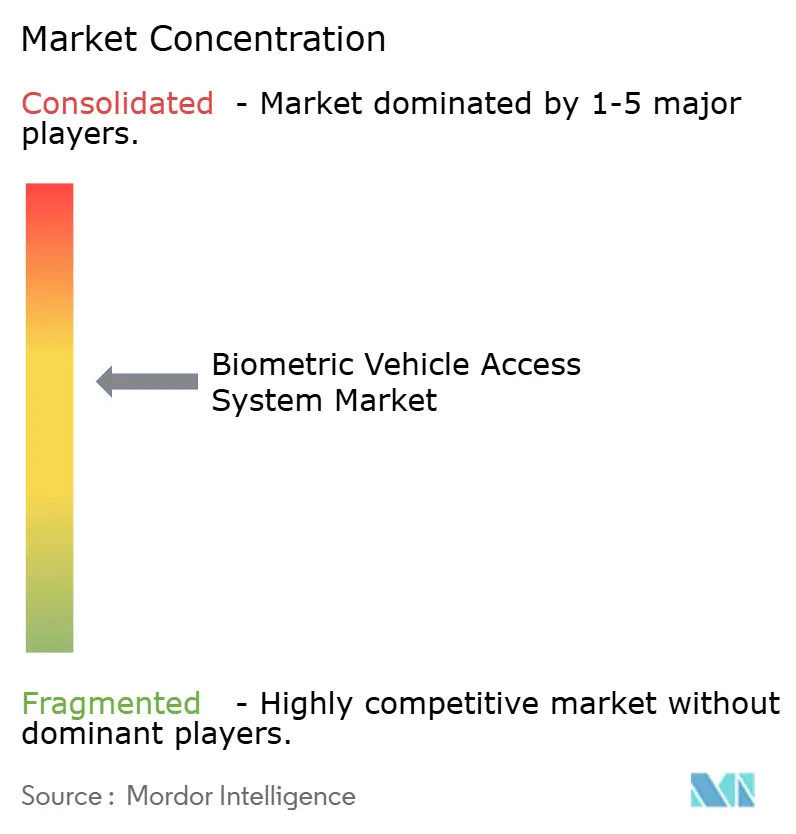

Cenário Competitivo

O mercado de sistema de acesso veicular biométrico apresenta concentração de nível médio. Continental, Bosch e Denso agrupam sensores, unidades de controle eletrônico e serviços de credenciais sob contratos de nomeação de longo prazo. Participantes especializados como Fingerprint Cards fornecem silício capacitivo em escala, enquanto Synaptics e Omnitron impulsionam circuitos integrados fotônicos voltados para imagens 3D de próxima geração. Participantes com foco em software como Cerence fornecem biometria de voz que complementa características físicas, criando coopetição porque os fornecedores Nível 1 licenciam essas pilhas para preencher lacunas no portfólio.

As estratégias cada vez mais giram em torno de modelos de serviço, em vez de custo de hardware. O Acesso Estendido da Bosch é vendido como uma licença SaaS por veículo que as frotas renovam anualmente; o Display de Detecção Biométrica Invisível da Continental incorpora câmeras atrás de camadas OLED, permitindo o desbloqueio posterior por software do monitoramento de saúde de grau médico. A atividade de patentes se intensifica: a Ford recebeu novas concessões para matrizes de impressão digital integradas a teclados, e a unidade Cruise da GM registrou reivindicações sobre autenticação baseada em gestos para cápsulas autônomas. As fusões e aquisições se acumulam à medida que a ASSA ABLOY compra empresas de nicho de leitores de crachás para venda cruzada no setor automotivo, enquanto os fornecedores firmam acordos plurianuais de wafers de VCSEL com IQE e Lumentum para garantir estoque óptico.

As oportunidades de espaço em branco incluem detecção de vivacidade orientada por IA certificada por laboratórios independentes e pacotes de retrofit completos para frotas de veículos leves que contornam as políticas de CAN das OEMs. As empresas capazes de escalar tanto a orquestração de credenciais em nuvem quanto o hardware AEC-Q100 estão mais bem posicionadas para consolidar participação durante o ciclo de atualização de plataforma de 2027 a 2028, quando a maioria das OEMs globais lança arquiteturas definidas por software.

Líderes do Setor de Sistema de Acesso Veicular Biométrico

Robert Bosch GmbH

Continental AG

Valeo SA

Synaptics Inc.

LG Electronics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Continental apresentou seu Display de Detecção Biométrica Invisível na CES 2025, demonstrando capacidades avançadas de monitoramento na cabine que combinam autenticação biométrica com monitoramento de saúde por meio de câmeras ocultas e projetores a laser. A tecnologia representa um avanço significativo em sistemas biométricos integrados para veículos.

- Outubro de 2024: A Infineon Technologies lançou circuitos integrados de sensores de impressão digital qualificados para uso automotivo (CYFP10020A00 e CYFP10020S00) com faixas de temperatura estendidas de -40 °C a +105 °C, abordando os desafios de confiabilidade em clima frio em aplicações biométricas automotivas. Os sensores atendem aos padrões automotivos AEC-Q100 e se integram à família de microcontroladores TRAVEO™ T2G da Infineon.

Escopo do Relatório Global do Mercado de Sistema de Acesso Veicular Biométrico

| Reconhecimento de Impressão Digital |

| Reconhecimento Facial |

| Reconhecimento de Íris |

| Reconhecimento de Voz |

| Multimodal/MFA |

| Automóveis de Passeio |

| Veículos Comerciais |

| Hardware |

| Pilha de Software/IA |

| Instalação de Fábrica OEM |

| ��ó��-�ձ�Ի岹/���ٰ��Ǵھ��� |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Coreia do Sul | |

| Í�Ի徱�� | |

| ���ܲ��ٰ�á������ | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África |

| Por Tipo de Autenticação | Reconhecimento de Impressão Digital | |

| Reconhecimento Facial | ||

| Reconhecimento de Íris | ||

| Reconhecimento de Voz | ||

| Multimodal/MFA | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais | ||

| Por Componente | Hardware | |

| Pilha de Software/IA | ||

| Por Canal de Vendas | Instalação de Fábrica OEM | |

| ��ó��-�ձ�Ի岹/���ٰ��Ǵھ��� | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Coreia do Sul | ||

| Í�Ի徱�� | ||

| ���ܲ��ٰ�á������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de sistema de acesso veicular biométrico?

O aumento das regulamentações de cibersegurança, a queda nos custos dos sensores e as estratégias das OEMs para monetizar pagamentos no veículo estão se combinando para elevar a demanda global, resultando em uma CAGR de 11,32% até 2030.

Qual região lidera o mercado de sistema de acesso veicular biométrico?

A Á������-�ʲ���í�ھ����� comanda 30,47% da receita de 2024 e registra a CAGR mais rápida de 18,61%, graças às implantações agressivas das montadoras chinesas e às estruturas de políticas de apoio.

Por que os veículos comerciais estão adotando a biometria mais rapidamente do que os automóveis de passeio?

As regras de verificação de identidade da FMCSA e os descontos de seguro para frotas criam retorno sobre o investimento imediato, impulsionando uma CAGR de 21,43% para as instalações em veículos comerciais.

Quais desafios poderiam restringir a adoção futura?

A confiabilidade dos sensores em clima frio, regulamentações rígidas de privacidade como GDPR e CCPA, e escassez periódica de VCSEL exercem pressão descendente sobre as previsões gerais de CAGR.

As soluções de retrofit são uma oportunidade viável?

Sim; os kits pós-venda crescendo a uma CAGR de 18,64% permitem que operadores de frotas e revendedores de veículos usados adicionem acesso biométrico a veículos existentes sem suporte das OEMs.

Página atualizada pela última vez em: