Tamanho e Participação do Mercado de Segurança de Big Data

VisГЈo Geral do Mercado

| PerГodo de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 28.05 BilhГµes de dГіlares |

| Tamanho do Mercado (2031) | 30.25 BilhГµes de dГіlares |

| Taxa de crescimento (2026 - 2031) | 1.52% CAGR |

| Mercado de Crescimento Mais RГЎpido | ГЃІхѕ±І№-±КІ№і¦ГґЪѕ±і¦ґЗ |

| Maior Mercado | AmГ©rica do Norte |

| Concentração do Mercado | ІСГ©»еѕ±ґЗ |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem especГfica Imagem В© єЪБПХэДЬБї. O reuso requer atribuição conforme CC BY 4.0. | |

AnГЎlise do Mercado de SeguranГ§a de Big Data por єЪБПХэДЬБї

Espera-se que o tamanho do Mercado de SeguranГ§a de Big Data cresГ§a de USD 27,63 bilhГµes em 2025 para USD 28,05 bilhГµes em 2026 e estГЎ previsto para atingir USD 30,25 bilhГµes atГ© 2031 a um CAGR de 1,52% no perГodo 2026-2031.

A adoção acelerada decorre do aumento da frequГЄncia de ataques cibernГ©ticos, de leis de proteção de dados mais rГgidas e da migração de cargas de trabalho em escala de petabytes para nuvens pГєblicas que exigem controles de confianГ§a zero. As empresas agora tratam a seguranГ§a centrada em dados como uma prioridade de nГvel de conselho, Г medida que violações habilitadas por IA, ransomware e intrusГµes na cadeia de suprimentos elevam os riscos operacionais e financeiros. SaГєde, manufatura e serviГ§os financeiros enfrentam os maiores custos de violação, o que direciona capital para criptografia, tokenização e anГЎlises baseadas em IA. Enquanto isso, os fornecedores de plataformas consolidam ferramentas pontuais para reduzir a complexidade e compensar a escassez de talentos em seguranГ§a cibernГ©tica, enquanto as regras de soberania de dados na ГЃІхѕ±І№-±КІ№і¦ГґЪѕ±і¦ґЗ impulsionam investimentos recordes em data centers.

Principais ConclusГµes do RelatГіrio

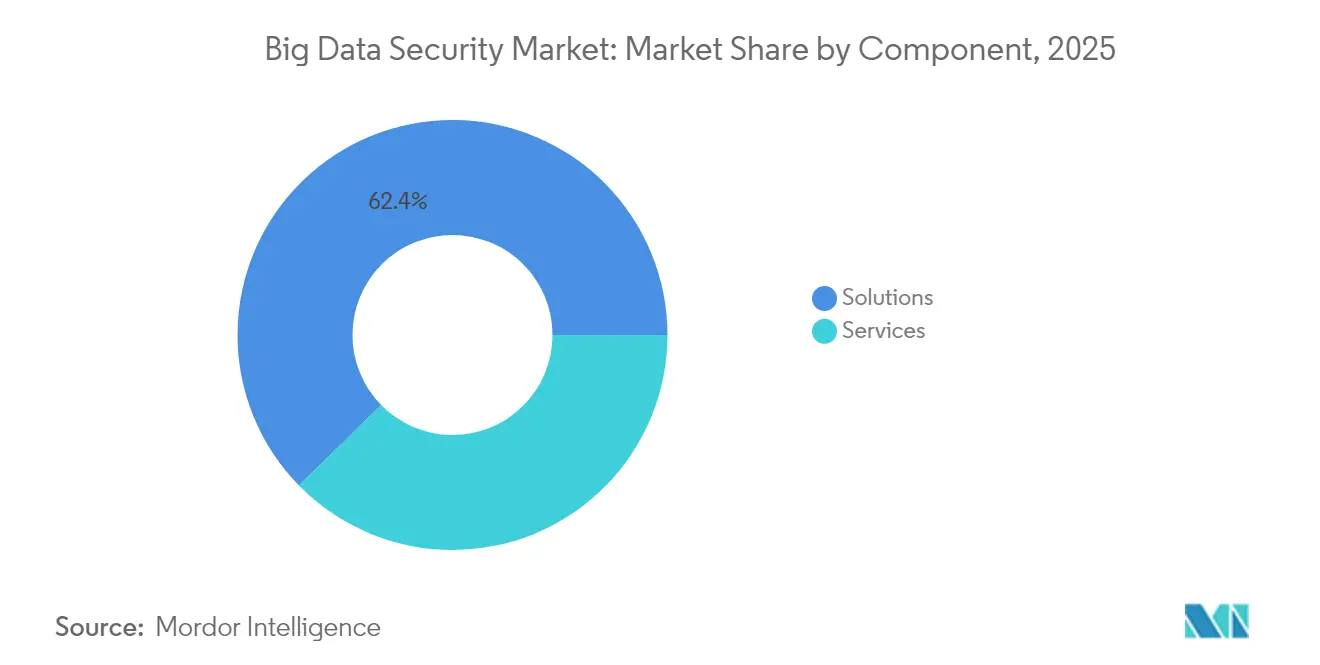

- Por componente, і§ґЗ±фіЬçõ±рІх liderou com 62,35% de participação na receita em 2025; і§±р°щ±№ѕ±Г§ґЗІх estГЎ projetado para expandir a um CAGR de 18,72% atГ© 2031.

- Por tamanho de organização, Grandes Empresas detinham 68,75% da participação no mercado de segurança de big data em 2025, enquanto Pequenas e Médias Empresas estão crescendo a um CAGR de 19,55% até 2031.

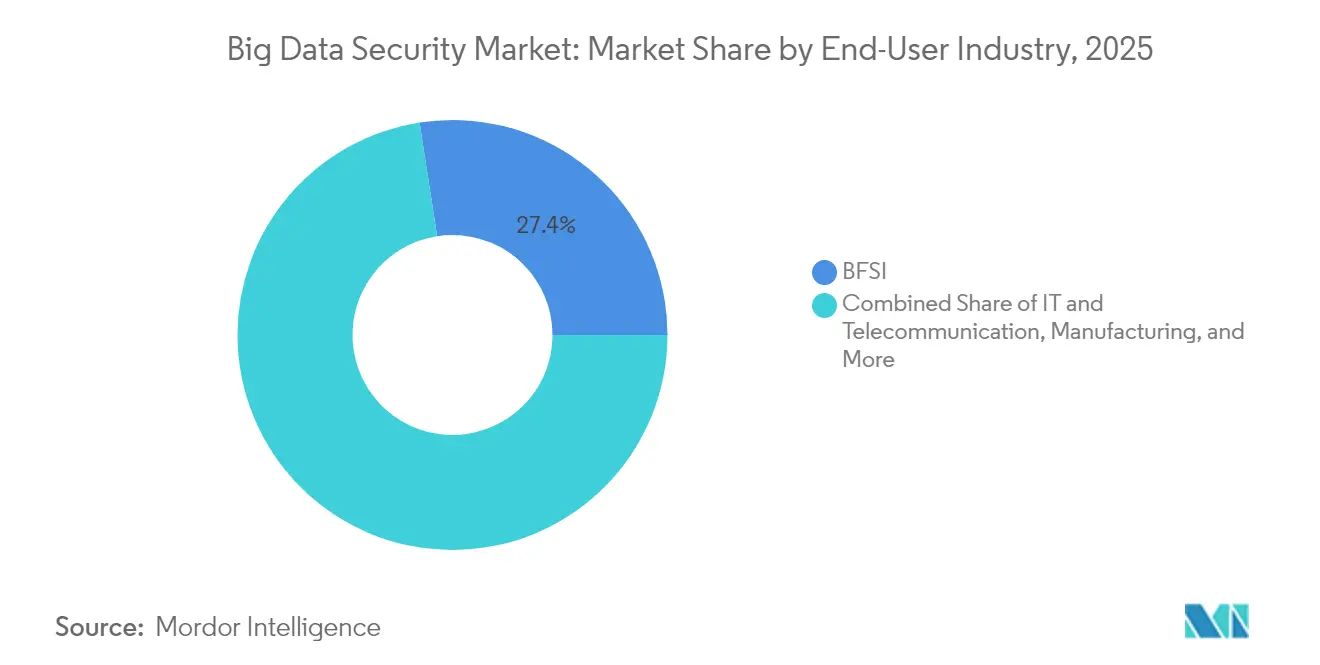

- Por setor do usuário final, o segmento BFSI comandou 27,45% da participação no tamanho do mercado de segurança de big data em 2025, enquanto Saúde e Ciências da Vida avançam a um CAGR de 18,61% até 2031.

- Por modo de implantação, a implantação em Nuvem representou 57,45% da participação no tamanho do mercado de segurança de big data em 2025 e está crescendo a um CAGR de 18,96% até 2031.

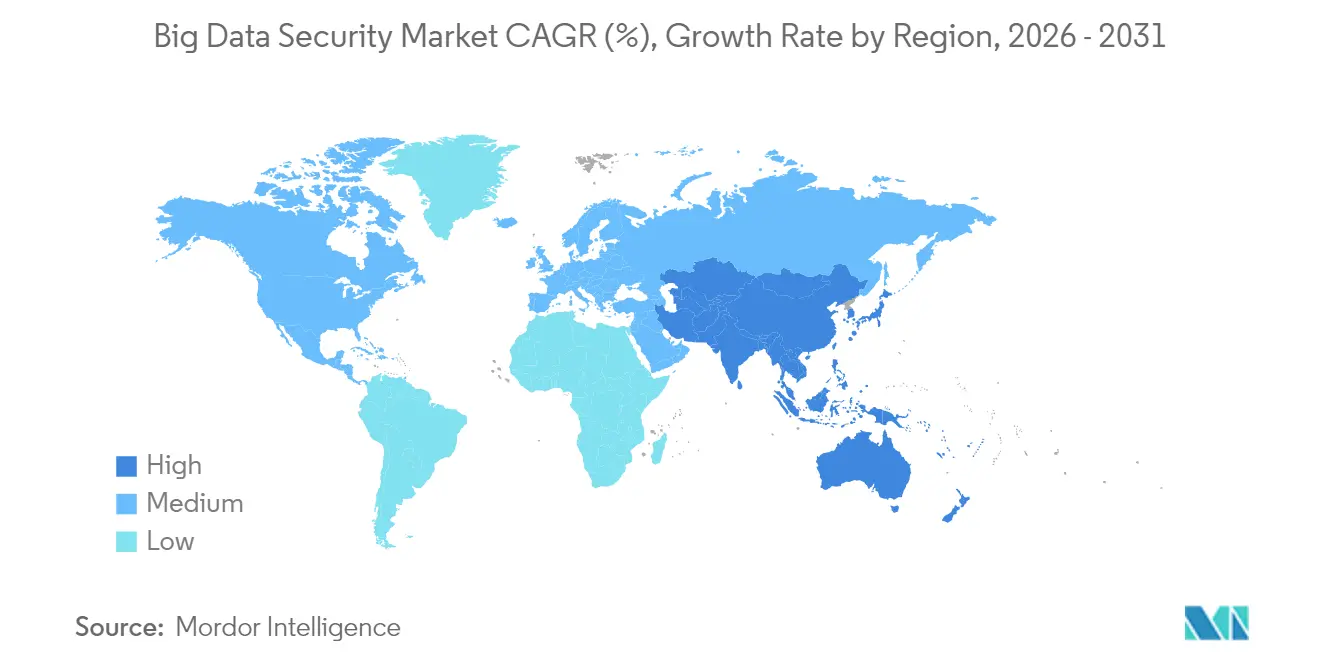

- Por geografia, a AmГ©rica do Norte dominou com 40,95% de participação na receita em 2025; a ГЃІхѕ±І№-±КІ№і¦ГґЪѕ±і¦ґЗ estГЎ prevista para crescer a um CAGR de 20,15% atГ© 2031.

Nota: Os nГєmeros de tamanho de mercado e previsГЈo neste relatГіrio sГЈo gerados usando a estrutura de estimativa proprietГЎria da єЪБПХэДЬБї, atualizada com os dados e insights mais recentes disponГveis atГ© 2026.

Tendências e Perspectivas do Mercado Global de Segurança de Big Data

AnГЎlise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISГѓO DE CAGR | RELEVГ‚NCIA GEOGRГЃFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| O aumento de registros de IoT, dispositivos móveis e nuvem sobrecarrega os controles legados, impulsionando a adoção de segurança centrada em dados de próxima geração | +3.20% | Global (forte na América do Norte, UE, APAC) | Curto prazo (≤ 2 anos) |

| Violações habilitadas por IA, ransomware de dupla extorsão e ataques à cadeia de suprimentos forçam orçamentos maiores para análises de segurança de big data | +4.20% | América do Norte e UE (expandindo globalmente) | Curto prazo (≤ 2 anos) |

| GDPR, CCPA, PDPA e dezenas de novas leis nacionais exigem criptografia, mascaramento e trilhas de auditoria em escala de petabytes | +3.00% | UE, América do Norte, APAC | Longo prazo (≥ 4 anos) |

| A migração de data lakes para a nuvem pГєblica acelera a demanda por seguranГ§a nativa em nuvem, confianГ§a zero e ferramentas de responsabilidade compartilhada | +3.70% | Global | ІСГ©»еѕ±ґЗ prazo (2–4 anos) |

| As empresas correm para proteger conjuntos de dados proprietários massivos usados para treinamento de LLM a fim de evitar vazamento de modelos e perda de propriedade intelectual | +3.10% | América do Norte, UE, China | Curto prazo (≤ 2 anos) |

| Empresas de mГdia de varejo, saГєde e tecnologia de publicidade exigem criptografia em uso para compartilhar insights sem expor dados brutos | +2.40% | Global (notavelmente AmГ©rica do Norte, UE) | ІСГ©»еѕ±ґЗ prazo (2–4 anos) |

| Fonte: єЪБПХэДЬБї | |||

Violações habilitadas por IA impulsionam realocações de orçamento de segurança empresarial

Grupos de ransomware agora utilizam IA generativa para roubo rГЎpido de credenciais e campanhas de engenharia social que contornam as defesas legadas. O tempo de inatividade na manufatura ultrapassou USD 22.000 por minuto durante grandes incidentes, levando os conselhos a elevar os orГ§amentos de seguranГ§a bem acima das alocações anteriores. Os custos de violação de dados em domГnios industriais subiram para USD 5,56 milhГµes em 2024, superando o crescimento geral dos gastos com TI e alimentando a demanda por anГЎlises em tempo real que detectam movimentos laterais. As instituições financeiras reconhecem que as alocações atuais de apenas 13% dos gastos com TI subfinanciam as defesas, com especialistas recomendando uma mudanГ§a para 20% para acompanhar a automação dos atacantes. Em toda a infraestrutura crГtica, os centros de operações de seguranГ§a baseados em IA relatam resolução de incidentes 30% mais rГЎpida quando a correlação por aprendizado de mГЎquina substitui a triagem manual. O resultado Г© uma expansГЈo sustentada da receita para o mercado de seguranГ§a de big data Г medida que as empresas repriorizam os investimentos.

GDPR e leis nacionais de dados exigem infraestrutura de conformidade em escala de petabytes

O GDPR da Europa, o CCPA da CalifГіrnia e estatutos semelhantes na ГЃІхѕ±І№-±КІ№і¦ГґЪѕ±і¦ґЗ agora obrigam criptografia, mascaramento e trilhas de auditoria em conjuntos de dados cada vez maiores. Os aprimoramentos da China em 2025 adicionam auditorias de conformidade em tempo real para empresas de finanГ§as e seguros, endurecendo as penalidades por controles inadequados[1]Bird & Bird, "A China Publica Medidas Preliminares sobre Conformidade de Informações Pessoais," twobirds.com. As organizações europeias elevaram os orГ§amentos de seguranГ§a da informação para 9% do total de gastos com TI sob a Diretiva NIS2, enquanto os custos mГ©dios regionais de violação atingiram EUR 4,4 milhГµes em 2025. Nos Estados Unidos, o Departamento de SaГєde e і§±р°щ±№ѕ±Г§ґЗІх Humanos propГґs USD 100 milhГµes para coordenação de seguranГ§a cibernГ©tica em todo o setor em seu plano para o exercГcio fiscal de 2026. ГЂ medida que a conformidade passa da polГtica para a aplicação tГ©cnica, a demanda aumenta por criptografia escalГЎvel, tokenização e registro imutГЎvel — fluxos de receita fundamentais no mercado de seguranГ§a de big data.

Data lakes em nuvem aceleram a adoção da arquitetura de confiança zero

Oitenta e um por cento das organizações pretendem implementar a confianГ§a zero atГ© 2026, Г medida que as vulnerabilidades de VPN se proliferam. A migração para a nuvem expГµe lacunas de responsabilidade compartilhada que somente a seguranГ§a nativa em nuvem pode fechar, e os provedores agora incorporam inteligГЄncia avanГ§ada de ameaГ§as nas camadas de armazenamento, anГЎlise e identidade. As empresas norte-americanas estГЈo substituindo VPNs legadas em ritmo recorde, enquanto os governos da ГЃІхѕ±І№-±КІ№і¦ГґЪѕ±і¦ґЗ canalizam subsГdios de nuvem soberana para construções em hiperescala. A Cloudflare impediu uma mГ©dia de 385 milhГµes de ataques diГЎrios no ґіІ№±иГЈґЗ durante o primeiro trimestre de 2025, ilustrando tanto o cenГЎrio de ameaГ§as quanto a eficГЎcia das defesas de borda integradas. Essas mudanГ§as reforГ§am a vantagem estrutural da nuvem e ampliam o mercado endereçável de seguranГ§a de big data.

O treinamento de LLM em proteção de dados torna-se um imperativo estratégico

A exposição de dados proprietários de treinamento de IA em 2024 ressaltou o risco de vazamento de modelos e roubo de propriedade intelectual. Grupos de estados-nação, como o Midnight Blizzard, intensificaram desde então a espionagem contra repositórios de código corporativo e sistemas de e-mail, levando as empresas a fortalecer os pipelines de construção e isolar os corpora de treinamento. Os serviços de dados de treinamento de IA da China poderiam escalar de USD 261 milhões em 2023 para USD 2,3 bilhões até 2032, intensificando a competição global por conjuntos de dados em conformidade. Os fornecedores respondem com estruturas SecureLLM que mesclam privacidade diferencial com criptografia leve, permitindo precisão do modelo sem expor informações pessoais.

Análise de Impacto das Restrições*

| ёй·Ўі§°Хёй±хÇðї | (~) % DE IMPACTO NA PREVISГѓO DE CAGR | RELEVГ‚NCIA GEOGRГЃFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| A escassez de engenheiros de segurança de dados e cientistas de dados aumenta os prazos dos projetos e os custos de MSSP | –2.6% | Global, especialmente América do Norte e UE | Longo prazo (≥ 4 anos) |

| A orquestração de ferramentas de criptografia, SIEM, IAM e governanГ§a de dados em ambientes hГbridos sobrecarrega os orГ§amentos de CapEx/OpEx | –2.0% | Global, centrado em PMEs | ІСГ©»еѕ±ґЗ prazo (2–4 anos) |

| Leis divergentes de residГЄncia de dados (por exemplo, CSL da China, FZ-242 da ёйГєІхІхѕ±І№) bloqueiam arquiteturas de seguranГ§a globais unificadas | –1.5% | Alta relevГўncia em APAC e ёйГєІхІхѕ±І№ | Longo prazo (≥ 4 anos) |

| O aprendizado federado e a criptografia homomГіrfica reduzem a necessidade de armazenamentos de dados centralizados, moderando os gastos com pilhas clГЎssicas de seguranГ§a de big data | –1.2% | Global, empresas de vanguarda tecnolГіgica | ІСГ©»еѕ±ґЗ prazo (2–4 anos) |

| Fonte: єЪБПХэДЬБї | |||

A escassez de talentos em segurança cibernética restringe o crescimento do mercado

Trinta e dois por cento das organizações da UE nГЈo conseguem preencher funções essenciais de seguranГ§a cibernГ©tica, aumentando a dependГЄncia de provedores de serviГ§os de seguranГ§a gerenciados. Os operadores do ґіІ№±иГЈґЗ colaboram com a Cloudflare para fornecer serviГ§os de confianГ§a zero prontos para uso que compensam as lacunas de pessoal para PMEs. A Iniciativa Futuro Seguro da Microsoft aplica 34.000 engenheiros Г automação baseada em IA, melhorando a resposta a incidentes em 30% e demonstrando como os hiperescaladores compensam a escassez de especialistas. Embora a automação alivie as cargas de trabalho, as escassez crГґnicas retardam a implantação e limitam a expansГЈo de curto prazo do mercado de seguranГ§a de big data.

A complexidade da orquestração de ferramentas sobrecarrega os orçamentos empresariais

Uma empresa tГpica agora gerencia ferramentas separadas de criptografia, SIEM, IAM e governanГ§a, e as violações de parceiros de negГіcios adicionam 12% aos custos mГ©dios de incidentes quando as integrações ficam para trГЎs. As empresas de manufatura respondem criando equipes dedicadas de risco na cadeia de suprimentos, mas a proliferação de ferramentas persiste[2]Supply Chain Management Review, "Fabricantes Constroem Cadeias de Suprimentos Ciberresistentes," scmr.com. As PMEs sofrem desproporcionalmente; quase 60% das vГtimas de ransomware se enquadram nessa categoria, muitas vezes sem recursos para orquestração holГstica. A consolidação exemplificada pela aquisição da Splunk pela Cisco por USD 28 bilhГµes reflete a demanda dos clientes por plataformas unificadas que reduzam gastos e complexidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

AnГЎlise de Segmentos

Por Componente: O crescimento de і§±р°щ±№ѕ±Г§ґЗІх supera a expansГЈo de і§ґЗ±фіЬçõ±рІх

і§ґЗ±фіЬçõ±рІх detinha 62,35% da receita de 2025, impulsionada pela forte demanda por criptografia, tokenização e suГtes SIEM. Ao mesmo tempo, і§±р°щ±№ѕ±Г§ґЗІх estГЎ definido para crescer a um CAGR de 18,72% Г medida que as organizações terceirizam o monitoramento 24/7 e a integração de conformidade. A escassez de talentos e a complexidade das plataformas empurram as empresas em direção a contratos de detecção e resposta gerenciadas, consultoria e integração. Os fornecedores agrupam essas ofertas com assinaturas em nuvem, permitindo OpEx previsГvel e ciclos de implementação mais rГЎpidos. Como resultado, o mercado de seguranГ§a de big data continuarГЎ a refletir a criação de valor liderada por serviГ§os ao longo do perГodo de previsГЈo.

Os і§±р°щ±№ѕ±Г§ґЗІх de SeguranГ§a Gerenciados mostram a maior tração, enquanto os compromissos de Consultoria e Integração aumentam Г medida que as empresas rearquitetam data lakes em fundações de nuvem. O software de criptografia e tokenização de dados permanece o principal impulsionador de volume dentro de і§ґЗ±фіЬçõ±рІх, impulsionado por mandatos regulatГіrios. As plataformas SIEM evoluem com inferГЄncia de IA que reduz a fadiga de alertas, e as atualizações de IAM sustentam as implantações de confianГ§a zero. A convergГЄncia de recursos de plataforma sinaliza consolidação contГnua no mercado de seguranГ§a de big data Г medida que os players buscam pontos de controle de ponta a ponta.

Por Tamanho de Organização: A adoção por PMEs acelera a democratização

As Grandes Empresas dominaram em 2025 com 68,75% da receita, refletindo operações multirregionais e obrigações de conformidade rigorosas. No entanto, as PMEs estГЈo previstas para registrar um CAGR de 19,55%, destacando os modelos de assinatura em nuvem que reduzem as barreiras de entrada. Os hiperescaladores agora incorporam criptografia de nГvel empresarial, gerenciamento de chaves e anГЎlise de comportamento em planos bГЎsicos, permitindo que empresas com recursos limitados acessem capacidades antes exclusivas de pares da Fortune 500. Essa mudanГ§a amplia a base de clientes, sustentando a expansГЈo de dois dГgitos no mercado de seguranГ§a de big data.

Para grandes organizações, os investimentos se concentram em análises avançadas, projetos piloto de criptografia homomórfica e SOCs baseados em IA que processam registros em escala de petabytes. Algumas instituições mantêm equipes com mais de 1.000 especialistas em segurança, ressaltando a profundidade da expertise interna. As PMEs, por outro lado, enfatizam serviços gerenciados prontos para uso que transferem a complexidade. Os fornecedores que adaptam preços e automação a esse segmento têm potencial para capturar uma participação desproporcional à medida que o setor de segurança de big data amadurece.

Por Setor do UsuГЎrio Final: O impulso da SaГєde desafia a primazia do BFSI

O setor BFSI representou 27,45% da receita em 2025, devido a regimes regulatГіrios consolidados e altos limites de dados em risco. A SaГєde, no entanto, estГЎ projetada para crescer a um CAGR de 18,61%, catalisada por volumes recordes de violações, sensibilidade dos dados de pacientes e aplicação mais rigorosa que espelha o escrutГnio do setor financeiro. A Manufatura segue de perto, motivada pela integração da IndГєstria 4.0 e pelos mandatos de resiliГЄncia a ataques na cadeia de suprimentos. Os segmentos de Governo, aeroespacial, varejo e telecomunicações se expandem de forma constante Г medida que cada um adota arquiteturas de referГЄncia de confianГ§a zero e fortalece a criptografia para cargas de trabalho sensГveis.

Na saГєde, o ransomware perturbou cuidados crГticos e elevou os custos mГ©dios de incidentes para alГ©m de USD 4 milhГµes, compelindo a lideranГ§a a acelerar o monitoramento assistido por IA e os backups imutГЎveis. As empresas BFSI atualizam projetos piloto de criptografia pГіs-quГўntica e ferramentas de conformidade automatizadas. Coletivamente, as pressГµes especГficas do setor garantem demanda robusta em todos os segmentos verticais, reforГ§ando a amplitude do mercado de seguranГ§a de big data.

Por Modo de Implantação: A entrega em Nuvem consolida a vantagem estrutural

A implantação em Nuvem capturou 57,45% da participação na receita em 2025 e estГЎ definida para um CAGR de 18,96%. As organizações confiam nos provedores de hiperescala para o fortalecimento da infraestrutura e as certificações de conformidade global, liberando as equipes internas para se concentrarem nas proteções da camada de aplicação. A AWS atingiu uma taxa de execução anualizada de USD 100 bilhГµes no primeiro trimestre de 2025, Г medida que as cargas de trabalho de data lake migraram em massa para os serviГ§os S3, Redshift e Lake Formation. A receita de nuvem da Microsoft cresceu 20% ano a ano para USD 42,4 bilhГµes no terceiro trimestre do exercГcio fiscal de 2025, ilustrando o impulso de escala.

As implementações locais persistem em defesa, finanГ§as altamente regulamentadas e contextos de infraestrutura crГtica onde o isolamento fГsico permanece obrigatГіrio. Mesmo nesses casos, surgem modelos hГbridos — a computação sensГvel permanece no local enquanto os pipelines de anГЎlise se estendem para ambientes de nuvem soberana. A dinГўmica mantГ©m ambas as opções de implantação relevantes, mas a trajetГіria mais rГЎpida reside na nuvem, sustentando o crescimento contГnuo no mercado de seguranГ§a de big data.

AnГЎlise GeogrГЎfica

A AmГ©rica do Norte detinha 40,95% da receita de 2025, beneficiando-se da adoção antecipada de confianГ§a zero, de um ecossistema denso de fornecedores e de leis maduras de notificação de violações. O crescimento se modera Г medida que as grandes empresas concluem as migrações iniciais para a nuvem, mas os projetos piloto contГnuos de seguranГ§a de IA mantГЄm o impulso dos gastos. A Europa segue, impulsionada pela aplicação do GDPR e pela Diretiva NIS2, com alocações de seguranГ§a da informação agora em 9% do total dos orГ§amentos de TI. A certeza regulatГіria alimenta a demanda mesmo quando os ventos econГґmicos contrГЎrios pesam sobre os projetos de TI discricionГЎrios.

A ГЃІхѕ±І№-±КІ№і¦ГґЪѕ±і¦ґЗ estГЎ prevista para um CAGR de 20,15% atГ© 2031, refletindo investimentos em nuvem soberana e mandatos de tecnologia domГ©stica. O compromisso da AWS de 2,26 trilhГµes de ienes (USD 15,3 bilhГµes) para expandir as regiГµes japonesas atГ© 2027 exemplifica seu compromisso de hiperescala. A Oracle planeja separadamente USD 8 bilhГµes em data centers locais para atender Г s diretrizes de seguranГ§a econГґmica. O mercado de seguranГ§a da informação da China poderia atingir 37 trilhГµes de yuans atГ© 2027, Г medida que os ГіrgГЈos estatais priorizam ferramentas nacionais. Os governos de toda a regiГЈo incentivam o processamento local de dados para estimular a adoção de produtos de seguranГ§a, ampliando o tamanho do mercado de seguranГ§a de big data em economias emergentes.

O Oriente ІСГ©»еѕ±ґЗ, a ГЃґЪ°щѕ±і¦І№ e a AmГ©rica Latina representam bases menores, mas mostram adoção crescente Г medida que a cobertura de nuvem se amplia e as polГticas de modernização do setor financeiro avanГ§am. Os estados do Conselho de Cooperação do Golfo emitem novas regulamentações cibernГ©ticas vinculadas Г s agendas da VisГЈo 2030, enquanto a LGPD do Brasil inspira paГses vizinhos a legislar. Embora as lacunas de infraestrutura moderem o crescimento, o aumento da penetração do banco digital cria demanda latente que o mercado de seguranГ§a de big data pode aproveitar Г medida que a conectividade melhora.

CenГЎrio Competitivo

O mercado exibe consolidação moderada Г medida que os players de plataforma buscam cobertura de ponta a ponta. A aquisição da Splunk pela Cisco por USD 28 bilhГµes ampliou seu alcance em observabilidade e SIEM. A Palo Alto Networks adquiriu os ativos SaaS do QRadar da IBM para acelerar o desenvolvimento do Cortex XSIAM e desbloquear a correlação baseada em IA em registros em escala de petabytes. A Microsoft dedica 34.000 engenheiros Г sua Iniciativa Futuro Seguro, integrando o Security Copilot nas suГtes Azure e M365 para oferecer remediação de incidentes 30% mais rГЎpida. A AWS incorpora GuardDuty, Macie e Detective mais profundamente em sua pilha de anГЎlises, promovendo a fidelização arquitetural.

Os depósitos de patentes em criptografia homomórfica, computação confidencial e algoritmos pós-quânticos sinalizam o próximo campo de batalha para diferenciação. As startups abordam nichos verticais — desidentificação de dados de saúde, governança de modelos de IA e monitoramento de redes OT — enquanto os incumbentes avaliam aquisições complementares. Os clientes favorecem cada vez mais plataformas unificadas que consolidam SIEM, SOAR e gerenciamento de postura de segurança de dados em um único console para mitigar a escassez de habilidades. A intensidade competitiva, portanto, gira em torno da amplitude de cobertura, da eficácia da IA e do alinhamento regulatório, sustentando a inovação no mercado de segurança de big data.

LГderes do Setor de SeguranГ§a de Big Data

Oracle Corporation

Microsoft Corporation

Broadcom Inc. (Symantec Corporation)

IBM Corporation

Amazon Web Services

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem especГfica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Palo Alto Networks e a IBM aprofundaram sua aliança, tornando a IBM Consulting o provedor preferencial de serviços gerenciados para as plataformas da Palo Alto e lançando um SOC conjunto que funde a IA watsonx com o Cortex XSIAM.

- Abril de 2025: A Kyndryl e a Microsoft apresentaram o Kyndryl Consult Data Security Posture Management, integrando o Microsoft Purview para automatizar a mitigação de riscos em ambientes hГbridos.

- Abril de 2025: A Rakuten Mobile fez parceria com a Cloudflare para fornecer serviços gerenciados de confiança zero para empresas japonesas, citando 385 milhões de ataques bloqueados diariamente durante o primeiro trimestre de 2025.

- Janeiro de 2025: A IBM concordou em adquirir a Applications Software Technology LLC para reforçar a consultoria de segurança do Oracle Cloud para clientes do setor público, após sua aquisição da Accelalpha em 2024.

Escopo do Relatório Global do Mercado de Segurança de Big Data

A seguranГ§a de big data Г© o termo agregado para todas as medidas e ferramentas usadas para proteger e defender os dados e os processos de anГЎlise contra ataques, roubos ou outras atividades maliciosas que possam prejudicГЎ-los ou afetГЎ-los negativamente. O escopo compreende componentes, tamanho da organização, usuГЎrios finais e geografia. O mercado Г© segmentado por componente (soluções, serviГ§os), tamanho da organização (pequenas e mГ©dias empresas, grandes empresas), setor do usuГЎrio final (serviГ§os bancГЎrios, financeiros e de seguros (BFSI), manufatura, TI e telecomunicações, aeroespacial e defesa, saГєde e outros usuГЎrios finais) e geografia (AmГ©rica do Norte, Europa, ГЃІхѕ±І№-±КІ№і¦ГґЪѕ±і¦ґЗ, AmГ©rica Latina e Oriente ІСГ©»еѕ±ґЗ e ГЃґЪ°щѕ±і¦І№).

Os tamanhos e previsГµes de mercado sГЈo fornecidos em termos de valor (USD milhГµes) para todos os segmentos acima.

| і§ґЗ±фіЬçõ±рІх | Criptografia e Tokenização de Dados |

| Inteligência de Segurança/SIEM | |

| IAM e PAM | |

| Detecção/Prevenção de Intrusões | |

| Mascaramento e Ofuscação de Dados | |

| і§±р°щ±№ѕ±Г§ґЗІх | Consultoria e Integração |

| і§±р°щ±№ѕ±Г§ґЗІх de SeguranГ§a Gerenciados | |

| Treinamento e Suporte |

| Pequenas e MГ©dias Empresas |

| Grandes Empresas |

| і§±р°щ±№ѕ±Г§ґЗІх BancГЎrios, Financeiros e de Seguros (BFSI) |

| TI e Telecomunicações |

| Manufatura |

| SaГєde e CiГЄncias da Vida |

| Aeroespacial e Defesa |

| Governo e Setor PГєblico |

| Varejo e ComГ©rcio EletrГґnico |

| Local |

| Nuvem |

| AmГ©rica do Norte | Estados Unidos |

| °дІ№ІФІ№»еГЎ | |

| AmГ©rica do Sul | Brasil |

| ІСГ©іжѕ±і¦ґЗ | |

| Restante da AmГ©rica do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| №у°щІ№ІФГ§І№ | |

| ёйГєІхІхѕ±І№ | |

| Restante da Europa | |

| ГЃІхѕ±І№-±КІ№і¦ГґЪѕ±і¦ґЗ | China |

| ГЌІФ»еѕ±І№ | |

| ґіІ№±иГЈґЗ | |

| Restante da ГЃІхѕ±І№-±КІ№і¦ГґЪѕ±і¦ґЗ | |

| Oriente ІСГ©»еѕ±ґЗ | ArГЎbia Saudita |

| Emirados ГЃrabes Unidos | |

| Turquia | |

| Restante do Oriente ІСГ©»еѕ±ґЗ | |

| ГЃґЪ°щѕ±і¦І№ | ГЃґЪ°щѕ±і¦І№ do Sul |

| ±·ѕ±ІµГ©°щѕ±І№ | |

| Restante da ГЃґЪ°щѕ±і¦І№ |

| Por Componente | і§ґЗ±фіЬçõ±рІх | Criptografia e Tokenização de Dados |

| Inteligência de Segurança/SIEM | ||

| IAM e PAM | ||

| Detecção/Prevenção de Intrusões | ||

| Mascaramento e Ofuscação de Dados | ||

| і§±р°щ±№ѕ±Г§ґЗІх | Consultoria e Integração | |

| і§±р°щ±№ѕ±Г§ґЗІх de SeguranГ§a Gerenciados | ||

| Treinamento e Suporte | ||

| Por Tamanho de Organização | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Setor do UsuГЎrio Final | і§±р°щ±№ѕ±Г§ґЗІх BancГЎrios, Financeiros e de Seguros (BFSI) | |

| TI e Telecomunicações | ||

| Manufatura | ||

| SaГєde e CiГЄncias da Vida | ||

| Aeroespacial e Defesa | ||

| Governo e Setor PГєblico | ||

| Varejo e ComГ©rcio EletrГґnico | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Por Geografia | AmГ©rica do Norte | Estados Unidos |

| °дІ№ІФІ№»еГЎ | ||

| AmГ©rica do Sul | Brasil | |

| ІСГ©іжѕ±і¦ґЗ | ||

| Restante da AmГ©rica do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| №у°щІ№ІФГ§І№ | ||

| ёйГєІхІхѕ±І№ | ||

| Restante da Europa | ||

| ГЃІхѕ±І№-±КІ№і¦ГґЪѕ±і¦ґЗ | China | |

| ГЌІФ»еѕ±І№ | ||

| ґіІ№±иГЈґЗ | ||

| Restante da ГЃІхѕ±І№-±КІ№і¦ГґЪѕ±і¦ґЗ | ||

| Oriente ІСГ©»еѕ±ґЗ | ArГЎbia Saudita | |

| Emirados ГЃrabes Unidos | ||

| Turquia | ||

| Restante do Oriente ІСГ©»еѕ±ґЗ | ||

| ГЃґЪ°щѕ±і¦І№ | ГЃґЪ°щѕ±і¦І№ do Sul | |

| ±·ѕ±ІµГ©°щѕ±І№ | ||

| Restante da ГЃґЪ°щѕ±і¦І№ | ||

Principais Perguntas Respondidas no RelatГіrio

Qual é o tamanho atual do mercado de segurança de big data?

O mercado vale USD 28,05 bilhГµes em 2026 e estГЎ projetado para crescer para USD 30,25 bilhГµes atГ© 2031.

Qual segmento lidera o mercado de segurança de big data?

і§ґЗ±фіЬçõ±рІх detГ©m a maior participação com 62,35% da receita de 2025, mas і§±р°щ±№ѕ±Г§ґЗІх Г© o segmento de crescimento mais rГЎpido com um CAGR de 18,72%.

Por que a ГЃІхѕ±І№-±КІ№і¦ГґЪѕ±і¦ґЗ estГЎ crescendo mais rГЎpido do que outras regiГµes?

Investimentos em nuvem soberana, mandatos de localização de dados e gastos em larga escala de hiperescaladores impulsionam um CAGR de 20,15% para a ГЃІхѕ±І№-±КІ№і¦ГґЪѕ±і¦ґЗ atГ© 2031.

Como a arquitetura de confiança zero influencia a demanda do mercado?

A adoção de confianГ§a zero substitui VPNs vulnerГЎveis e defesas de perГmetro legadas, acelerando a demanda por seguranГ§a nativa em nuvem e anГЎlises habilitadas por IA.

Quais desafios limitam o crescimento do mercado?

As principais restrições incluem uma escassez mundial de profissionais qualificados em seguranГ§a cibernГ©tica e o alto custo de orquestrar mГєltiplas ferramentas de seguranГ§a em ambientes hГbridos.

Quais setores estão investindo mais em segurança de big data?

O BFSI mantém os maiores gastos, mas a Saúde apresenta o crescimento mais rápido devido ao aumento dos custos de violações e à pressão regulatória.

PГЎgina atualizada pela Гєltima vez em: