Tamanho e Participação do Mercado de Carregadores de Bordo Automotivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.93% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carregadores de Bordo Automotivos por ����������

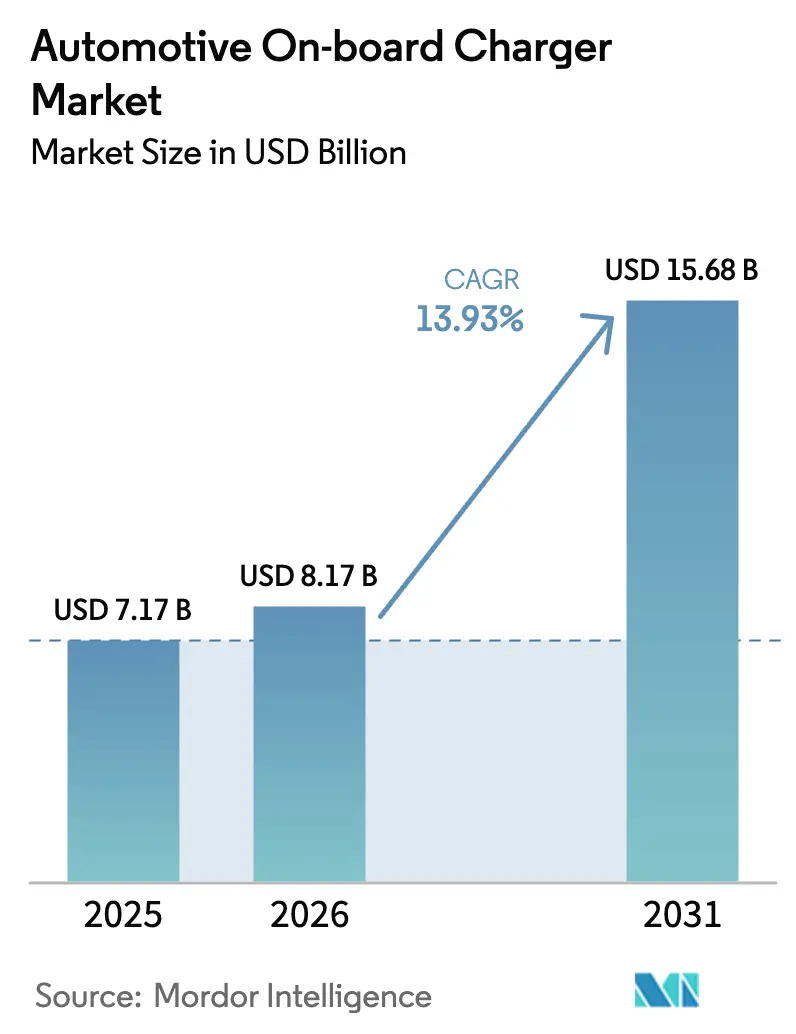

O tamanho do mercado de carregadores de bordo automotivos deverá crescer de USD 7,17 bilhões em 2025 para USD 8,17 bilhões em 2026 e está previsto para atingir USD 15,68 bilhões até 2031 a um CAGR de 13,93% no período 2026-2031. A crescente preferência por carregamento em corrente alternada de maior potência, a adoção mais ampla de funcionalidade bidirecional e a queda nos custos de semicondutores de banda larga estão alinhando as arquiteturas de veículos e os roteiros de integração à rede elétrica em todo o mundo. Os modelos totalmente elétricos dominam a demanda, as conexões residenciais trifásicas na Europa e em partes da Ásia estão acelerando a transição para o carregamento de 22 kW, e os reguladores em três continentes já incorporam a prontidão para veículo-à-rede nas regras de financiamento. Os dispositivos de carboneto de silício e nitreto de gálio estão reduzindo o espaço ocupado por inversores e carregadores, permitindo que fornecedores de primeiro nível integrem a capacidade de 22 kW em eixos elétricos 3 em 1 vendidos tanto para programas de fabricantes de equipamentos originais de passeio quanto comerciais. Ao mesmo tempo, as estratégias de carregamento em corrente alternada em depósitos entre frotas de ônibus e entregas estão impulsionando atualizações de especificações que mantêm as janelas de carregamento noturno abaixo de seis horas sem as penalidades de demanda associadas aos hubs de corrente contínua ultrarrápidos.

Principais Conclusões do Relatório

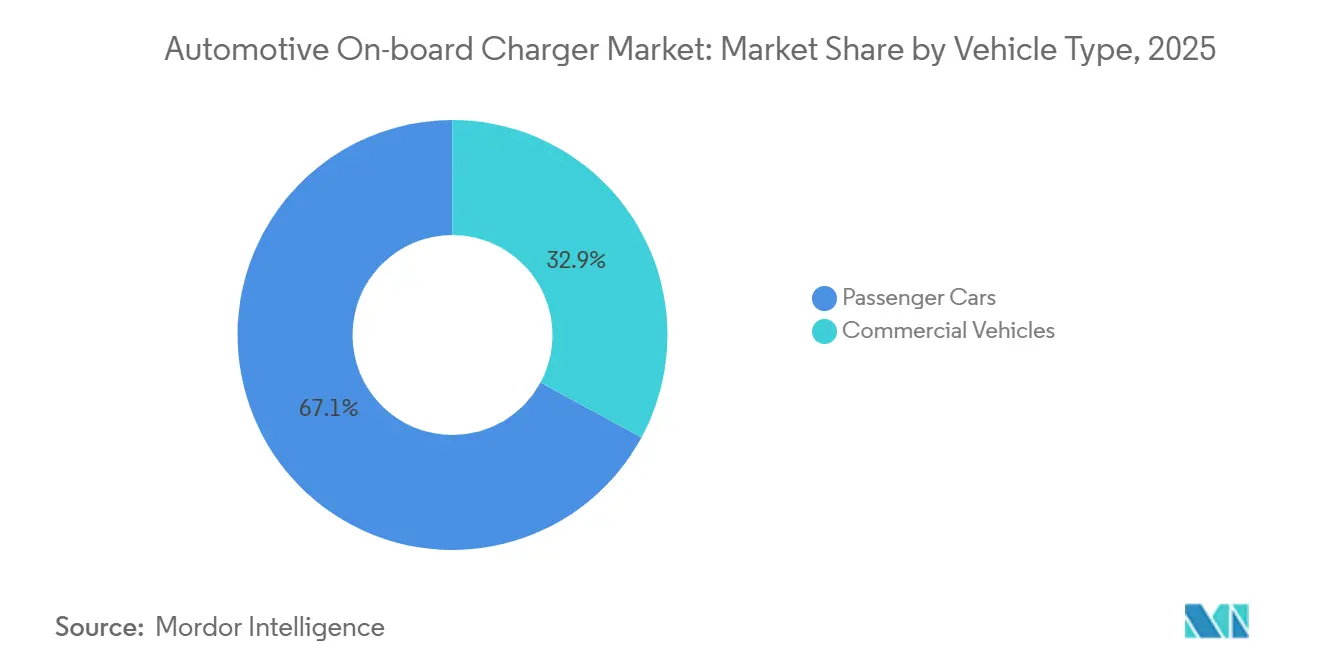

- Por tipo de veículo, os automóveis de passeio responderam por 67,10% da participação do mercado de carregadores de bordo automotivos em 2025, enquanto os veículos comerciais têm previsão de expansão a um CAGR de 14,42% até 2031.

- Por tipo de trem de força, os veículos elétricos a bateria lideraram com 75,33% de participação na receita em 2025 e estão avançando a um CAGR de 15,48% até 2031.

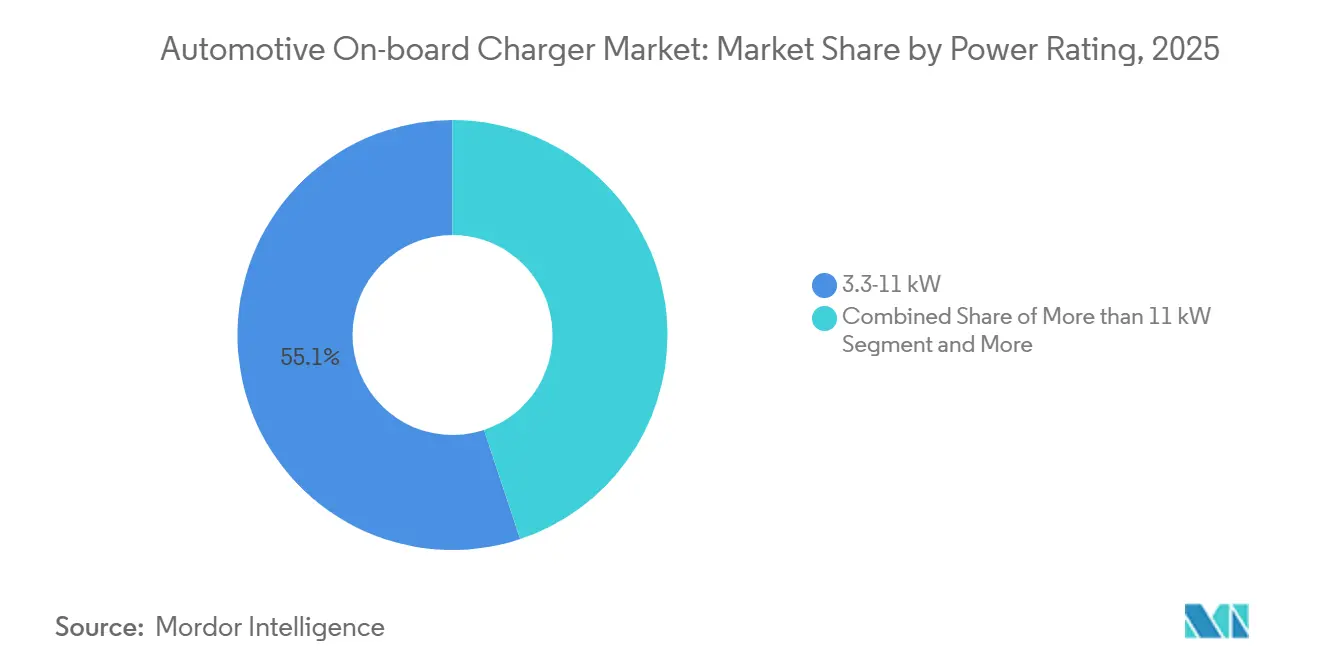

- Por classificação de potência, a faixa de 3,3-11 kW capturou 55,12% da receita de 2025, mas os carregadores acima de 11 kW têm projeção de crescimento a um CAGR de 14,71% no mesmo período.

- Por canal de vendas, as unidades instaladas pelo fabricante de equipamento original representaram 84,25% das remessas de 2025, mas o mercado pós-venda está crescendo a um CAGR de 15,75% impulsionado pela demanda de retrofit em veículos elétricos de primeira geração.

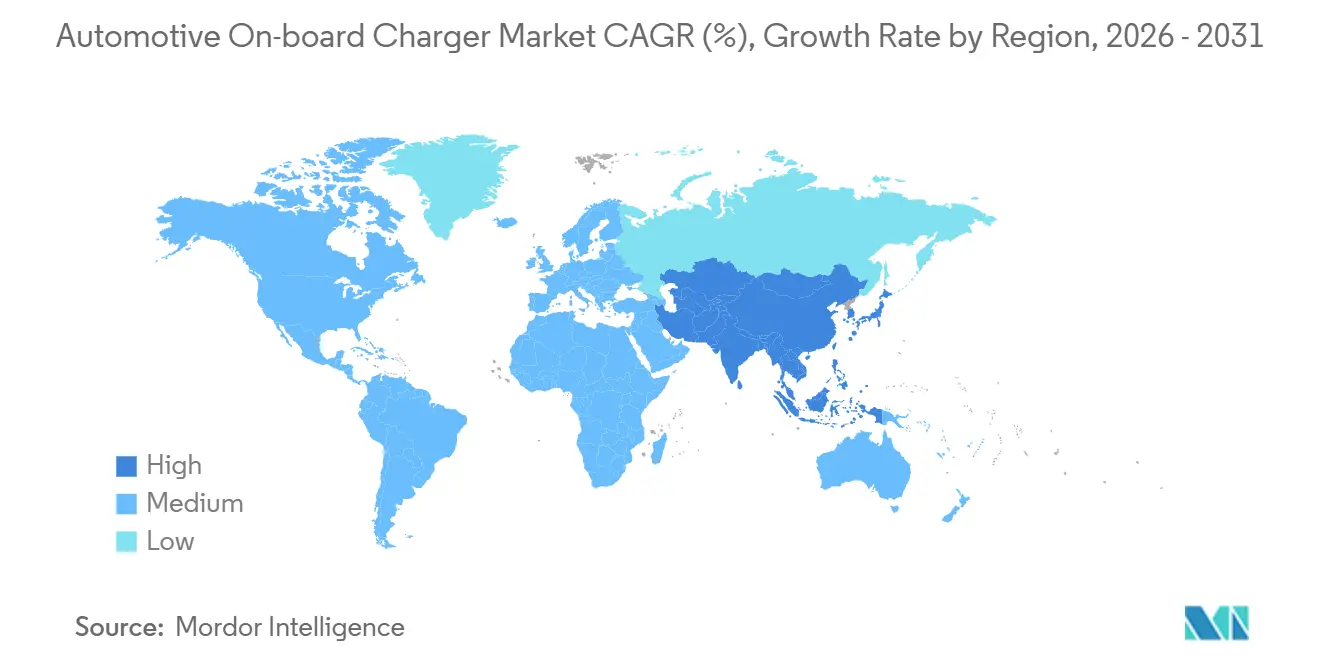

- Por geografia, a Á������-�ʲ���í�ھ����� detinha 39,05% de participação em 2025 e está preparada para registrar o crescimento regional mais rápido a um CAGR de 15,02% até 2031, impulsionada pelos mandatos de localização da China e pelos incentivos FAME-II da Í�Ի徱��.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Carregadores de Bordo Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Veículos Elétricos e Incentivos de Compra | +3.2% | China, Europa, Califórnia | ��é�徱�� prazo (2-4 anos) |

| Transição para Arquiteturas de 800 V | +2.8% | Europa, China, América do Norte premium | ��é�徱�� prazo (2-4 anos) |

| Queda nos Preços de SiC/GaN | +2.1% | Polos de fabricação da Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Prontidão para Plug-&-Charge e V2G | +1.9% | Europa, Estados Unidos, plataformas de exportação da Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Carregadores de Bordo Integrados à Tração e Bidirecionais | +1.7% | Premium global e comercial | Longo prazo (≥ 4 anos) |

| Canal de Integrador Fotovoltaico em Mercados Emergentes | +1.4% | Í�Ի徱��, Sudeste Asiático, Brasil, Oriente ��é�徱�� | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Metas Globais Agressivas de Adoção de Veículos Elétricos e Incentivos de Compra

Os governos estão antecipando orçamentos de subsídios e endurecendo as regras de CO₂ para frotas, forçando as montadoras a padronizar carregadores de 11 kW ou superiores para que os veículos se qualifiquem para os níveis de incentivo em evolução. A proibição de motores de combustão interna pela União Europeia em 2035 levou as marcas de volume a preparar os modelos para o futuro com hardware pronto para bidirecionalidade [1]"Regulamento de Infraestrutura de Combustíveis Alternativos," Comissão Europeia, europa.eu. A China manteve seus subsídios para Veículos de Nova Energia até 2025 e exclui os projetos de 3,3 kW das faixas de subsídio mais elevadas, enquanto o regulamento Advanced Clean Cars II da Califórnia está levando vários outros estados dos Estados Unidos a um mandato de vendas de emissão zero de facto em nível nacional. A extensão do FAME-II da Í�Ի徱�� canaliza investimentos significativos para veículos que incorporam carregadores domésticos bidirecionais. Em conjunto, essas políticas comprimem os prazos dos ciclos de produtos e deslocam a demanda para carregadores com alta densidade de potência e ricos em protocolos, que acomodam fluxos de receita futuros de serviços à rede elétrica.

Rápida Transição para Arquiteturas de Veículos de 800 V Habilitando Carregadores de Bordo de 11-22 kW

As plataformas de alta tensão desacoplam o tempo de carregamento em corrente alternada do tamanho da bateria, permitindo que pacotes de 90 kWh adicionem carregamento doméstico de 22 kW sem superdimensionar cabos ou circuitos de resfriamento. O Taycan da Porsche validou o apetite do consumidor por desempenho premium em corrente alternada, e o lançamento do E-GMP da Hyundai em 2024 levou os carregadores de 22 kW para sedãs de segmento médio. A migração da GM para o Ultium de 800 V a partir de 2027 alinha as famílias de picapes e SUVs em torno da capacidade de corrente alternada de 19,2 kW, enquanto a e-Platform 3.0 da BYD integra um carregador bidirecional de 11 kW dentro do inversor de tração, reduzindo o espaço sob o assoalho e diminuindo a contagem de peças. A Europa colhe o maior benefício porque o serviço residencial trifásico de 400 V é padrão; os limites monofásicos da América do Norte mantêm a adoção em 11 kW, mas as frotas premium ainda valorizam as perdas térmicas reduzidas dos projetos de carboneto de silício de 800 V.

Queda nos Preços de Dispositivos SiC/GaN Elevando a Densidade de Potência dos Carregadores de Bordo

Os preços dos transistores de banda larga caíram significativamente entre 2024 e 2025, impulsionando a paridade de custo do SiC com o silício quando o resfriamento e os componentes passivos são contabilizados. A linha CoolSiC da Infineon dobrou as remessas, a ON Semiconductor integrou monoliticamente os drivers de gate, e a Wolfspeed prevê uma queda significativa no preço das lâminas até 2027. Os dispositivos de GaN ficam atrás em custo, mas lideram nos fatores de forma abaixo de 11 kW, onde a comutação a 500 kHz reduz os componentes magnéticos. As montadoras que antes reservavam o SiC para versões de destaque agora planejam cadeias de fornecimento únicas que amortizam os custos de qualificação em modelos de volume, reforçando a curva de aprendizado que comprime ainda mais as diferenças de preço.

Cláusulas Obrigatórias de ISO 15118 / Plug-&-Charge e Prontidão para V2G nos Esquemas de Financiamento da União Europeia e dos Estados Unidos

O Regulamento Europeu de Infraestrutura de Combustíveis Alternativos estabelece o ISO 15118-20 para todos os postos públicos de corrente alternada até 2025, incorporando autenticação segura e negociação bidirecional na camada de protocolo. O programa de Infraestrutura Nacional para Veículos Elétricos dos Estados Unidos exige prontidão bidirecional para carregadores financiados por subsídios até 2025. Esses mandatos repercutem nas listas de materiais dos veículos porque a incompatibilidade compromete o investimento. As montadoras estão, portanto, sincronizando o firmware dos carregadores e as pilhas de cibersegurança em paralelo com as atualizações de hardware, antecipando programas de desenvolvimento que antes estavam previstos para o ano-modelo 2030.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de Substrato de Banda Larga | −1.8% | Segmentos sensíveis a custos globais | ��é�徱�� prazo (2-4 anos) |

| Hesitação em Elevar as Especificações dos Carregadores em Corrente Alternada | −1.5% | América do Norte, Europa, cidades de primeiro nível da China | Curto prazo (≤ 2 anos) |

| Gargalos para Atualizações Residenciais | −1.1% | Centros urbanos da Europa, ������ã��, Coreia, Nordeste dos Estados Unidos | ��é�徱�� prazo (2-4 anos) |

| Regulamentação de Reciclagem de Sucata na China | −0.9% | China, possível expansão para a Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Custos Persistentemente Elevados de Substrato de Banda Larga em Carregadores de Bordo Trifásicos de 22 kW

No início de 2026, as lâminas de SiC de seis polegadas eram significativamente mais caras do que suas contrapartes de silício, resultando em um prêmio de custo notável para cada carregador de 22 kW. Embora as projeções para as linhas de 200 mm sugiram uma redução nos custos de substrato até 2028, a diferença de preço atual confina o hardware de corrente alternada de alta potência aos modelos premium. Enquanto isso, os fornecedores de segundo nível chineses exploraram soluções de silício de baixa frequência, mas estas resultaram em uma queda de densidade abaixo dos limites aceitáveis, tornando-as inadequadas para plataformas compactas.

Hesitação das Montadoras em Elevar as Especificações dos Carregadores em Corrente Alternada à Medida que as Implantações de Corrente Contínua Ultrarrápida (≥350 kW) se Aceleram

Com a Electrify America, a Tesla e a IONITY saturando os corredores com postos de 350 kW, os consumidores estão cada vez mais favorecendo o carregamento durante o percurso em detrimento do carregamento doméstico. Uma pesquisa de 2025 do Departamento de Energia dos Estados Unidos revelou que os compradores priorizam a disponibilidade de corrente contínua em relação à velocidade do Nível 2. Em resposta, as montadoras interromperam as atualizações para especificações de 11 kW e estão canalizando as despesas de capital para pacotes de bateria de 800 V. Essa mudança destaca a crescente importância da infraestrutura de carregamento ultrarrápido na formação do comportamento do consumidor e na influência das estratégias das montadoras. Além disso, a crescente adoção de veículos elétricos está impulsionando a demanda por soluções de carregamento mais rápidas e eficientes, acelerando ainda mais a transição para carregadores de corrente contínua ultrarrápidos. Como resultado, o mercado de carregadores de bordo automotivos está passando por mudanças significativas para se alinhar com as tendências do setor em evolução.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Frotas Comerciais Impulsionam Atualizações de Especificações

Os automóveis de passeio detinham 67,10% das remessas de 2025 devido aos maiores volumes unitários, mas as políticas de aquisição de frotas estão inclinando o momentum. Ônibus elétricos e vans de última milha equipam carregadores de 22 kW para reduzir os tamanhos dos pacotes em 100 kWh, gerando economias significativas no custo da bateria por veículo. Os veículos comerciais estão preparados para expandir com o crescimento mais rápido a um CAGR de 14,42% até 2031. Operadores de depósitos como a Amazon validaram 11 kW como seu melhor equilíbrio entre despesas de atualização de painéis e disponibilidade noturna, influenciando as montadoras de vans a oferecer classificações duplas. Essa interação mantém o mercado de carregadores de bordo automotivos diversificado em diferentes ciclos de uso.

Os operadores de transporte por aplicativo na Europa especificam cada vez mais sedãs com capacidade de 11 kW para que os motoristas possam recarregar durante as trocas de turno; a Tesla relata que uma parcela notável de suas vendas europeias do Model 3 em 2025 foi para essas frotas. No segmento comercial pesado, a solução de corrente alternada de 19,2 kW da Proterra permite recargas no meio do dia sem infraestrutura de megawatt, uma abordagem agora espelhada pela linha eBus da BYD na América Latina. Esses casos mostram como a modelagem de custos operacionais, e não apenas a pressão regulatória, está remodelando as escolhas de carregadores.

Por Tipo de Trem de Força: Veículos Elétricos a Bateria Ancoram a Demanda, Híbridos Plug-In Estabilizam

Os veículos elétricos a bateria representaram 75,33% da receita de 2025 e crescerão a um CAGR de 15,48% até 2031, sublinhando seu papel como o principal conjunto de valor do mercado de carregadores de bordo automotivos. As montadoras estão convergindo para 11 kW como linha de base, com Tesla, Volkswagen e GM sobrepondo pacotes de software que posteriormente ativam funções bidirecionais para compensação de serviços à rede elétrica. Os híbridos plug-in mantêm uma cadeia de fornecimento separada em torno de projetos de silício de 3,3-7,4 kW que atendem às necessidades de carregamento noturno para baterias de 20 kWh, e os créditos de CO₂ atualizados da União Europeia agora empurram os pacotes de veículos elétricos híbridos plug-in para 30 kWh, elevando as classificações dos carregadores para 7,4 kW. No entanto, o custo incremental do hardware de 11 kW ainda supera os incentivos fiscais para frotas em muitos mercados, de modo que o setor de carregadores de bordo automotivos mantém dois níveis de produtos para equilibrar acessibilidade e conformidade regulatória.

Uma segunda dinâmica que molda este segmento é a retenção do valor residual. As empresas de leasing na Alemanha relatam que os veículos elétricos a bateria equipados com carregadores de 22 kW alcançam preços de revenda mais altos do que os pares de 11 kW após quatro anos, acelerando a adoção entre as frotas corporativas que otimizam o custo total de propriedade. Em contraste, os compradores suburbanos norte-americanos mostram sensibilidade ao preço acima de 11 kW porque os circuitos residenciais monofásicos raramente se beneficiam, reforçando a divergência regional nas especificações dos carregadores. Como resultado, o tamanho do mercado de carregadores de bordo automotivos para híbridos plug-in tem previsão de expansão até 2031, enquanto os veículos elétricos a bateria poderão crescer ainda mais, mantendo os volumes de programa altos o suficiente para que os fornecedores amortizem os custos de qualificação de SiC em ambos os setores.

Por Classificação de Potência: Segmento Acima de 11 kW Ganha Tração

A categoria de 3,3-11 kW dominou 55,12% das remessas globais em 2025, mas os carregadores acima de 11 kW estão no caminho para um CAGR de 14,71%, refletindo a atração das redes trifásicas europeias e dos veículos utilitários esportivos premium chineses. A Mercedes-Benz oferece 22 kW como padrão em toda a sua plataforma EVA2, e o SUV 3 da Polestar posiciona o carregamento doméstico rápido como um diferenciador central da marca. Essa evolução também é visível nas implantações comerciais, onde ônibus e vans em depósitos adotam 22 kW para reduzir o tempo de rotatividade pela metade sem incorrer em encargos de demanda de unidades de corrente contínua de 150 kW. A participação do mercado de carregadores de bordo automotivos migra assim para faixas de alta potência em jurisdições com capacidade de rede e alinhamento de incentivos.

Por outro lado, os Estados Unidos limitam o nível 2 residencial a 11 kW, e as garagens climatizadas do �䲹�Բ���á raramente são atualizadas além de 7,4 kW porque o frio ambiente modera a degradação da bateria. As montadoras, portanto, modularizam os projetos: a picape Lightning da Ford usa uma placa de circuito impresso comum que suporta 11 kW ou 19,2 kW, ativada por uma população de componentes diferente. Para os fornecedores, essa estrutura aumenta a complexidade das unidades de manutenção de estoque, mas preserva a escala de produção, apoiando uma dispersão mais ampla dos custos dos dispositivos de SiC.

Por Canal de Vendas: Mercado ��ó��-�ձ�Ի岹 Cresce à Medida que a Demanda por Retrofit Aumenta

As vendas para fabricantes de equipamentos originais dominaram 84,25% em 2025, mas o mercado pós-venda está crescendo a um CAGR de 15,75% porque os veículos elétricos iniciais de 3,3 kW não satisfazem mais as expectativas dos consumidores quando as concessionárias locais aprovam circuitos residenciais de 7,4 kW ou 11 kW. Os programas de subsídio europeus reembolsam as atualizações de carregadores, gerando uma demanda intensa pelo módulo de retrofit de 7,4 kW da Delta Electronics, que reutiliza o chicote de fiação de fábrica. O tamanho do mercado de carregadores de bordo automotivos para atualizações poderá crescer ainda mais até 2031, mas a integração mais profunda nos novos veículos ameaça o teto de longo prazo.

O eixo elétrico 3 em 1 da Valeo, que incorpora o carregador, substitui os módulos discretos a partir de 2026, elevando a barreira de entrada para especialistas independentes em retrofit. Consequentemente, empresas como a Delta-Q estão se voltando para kits bidirecionais complementares em vez de simples aumentos de classificação de potência, monetizando o impulso regulatório na Califórnia e na União Europeia para capacidade de microrrede de emergência. Os fornecedores que não investirem em firmware e cibersegurança poderão sair do segmento à medida que os custos de conformidade aumentam, intensificando a concorrência no canal e elevando as margens para os participantes qualificados.

Análise Geográfica

A Á������-�ʲ���í�ھ����� capturou 39,05% da receita de 2025 e se expandirá a um CAGR de 15,02% até 2031. Somente a China produziu 16,6 milhões de Veículos de Nova Energia em 2025, aproveitando as cadeias de fornecimento locais de SiC e as regras "Fabricado na China 2025" que mantêm o conteúdo doméstico dos carregadores acima de 50%. O FAME-II da Í�Ի徱�� vincula os pagamentos por veículo à aquisição de carregadores de bordo de origem nacional, levando a Tata Motors e a Mahindra a ter dupla fonte de fornecimento nas plantas da Varroc e da Sona BLW em Pune. O ������ã�� e a Coreia do Sul permanecem cautelosos quanto às atualizações de fiação residencial, limitando os carregadores a 6 kW, o que desacelera a difusão do SiC apesar dos subsídios. No entanto, o agrupamento de energia solar em telhados no Sudeste Asiático está abrindo um caminho para projetos bidirecionais de 7,4 kW que armazenam a geração diurna para as cargas de ar-condicionado noturnas.

Em 2025, a Europa, liderada pelas redes residenciais trifásicas da Alemanha, �������ç�� e países nórdicos, capturou uma parcela significativa do faturamento global. Até 2025, o Regulamento de Infraestrutura de Combustíveis Alternativos exige a integração do ISO 15118-20 em cada tomada pública de corrente alternada. Esse impulso levou a Volkswagen a alinhar sua plataforma MEB com o padrão de hardware bidirecional de 11 kW para o ano-modelo 2027. Nos países nórdicos, as concessionárias já estão compensando os quilowatts-hora exportados a preços spot. Como resultado, os testes de veículo-à-rede estão se expandindo além dos pilotos iniciais, recompensando os domicílios com carregadores de 22 kW que podem modular sua alimentação à rede. O Reino Unido está ecoando esse sentimento com sua regra de carregamento inteligente de 2025, promovendo uma abordagem semelhante de resposta à demanda e despertando o interesse dos fornecedores em carregadores de bordo de potência média ricos em firmware.

A América do Norte, contribuindo significativamente em 2025, vê seu mercado de carregadores de bordo automotivos impulsionado pelo crédito da Lei de Redução da Inflação e pelos investimentos da Infraestrutura Nacional para Veículos Elétricos[2]"Orientação Final do NEVI," Departamento de Transportes dos Estados Unidos, transportation.gov. As diretrizes federais estipulam que o hardware financiado por subsídios deve ter capacidades bidirecionais após 2026. A Ford e a GM já se comprometeram com a conformidade total para suas picapes e SUVs até 2027. Na Califórnia, os pilotos de veículo-à-rede estão incentivando os proprietários com reembolsos durante eventos de pico de estresse. Isso torna os carregadores bidirecionais de 11 kW uma escolha financeiramente atraente. Por outro lado, o clima mais frio do �䲹�Բ���á favorece os circuitos de aquecedores de bloco. Consequentemente, as concessionárias estão optando por subsidiar atualizações de 7,4 kW em vez de 11 kW, o que está moderando as taxas de penetração do SiC. A América Latina e o Oriente ��é�徱��, embora atualmente representem uma parcela menor, estão testemunhando um crescimento significativo. Esse aumento é impulsionado por anúncios de novas plantas no Rota 2030 do Brasil e pela iniciativa de isenção de taxas dos Emirados Árabes Unidos. Ambos os programas estipulam que, para usufruir dos benefícios fiscais, os carregadores acima de 7 kW devem ser montados localmente.

Cenário Competitivo

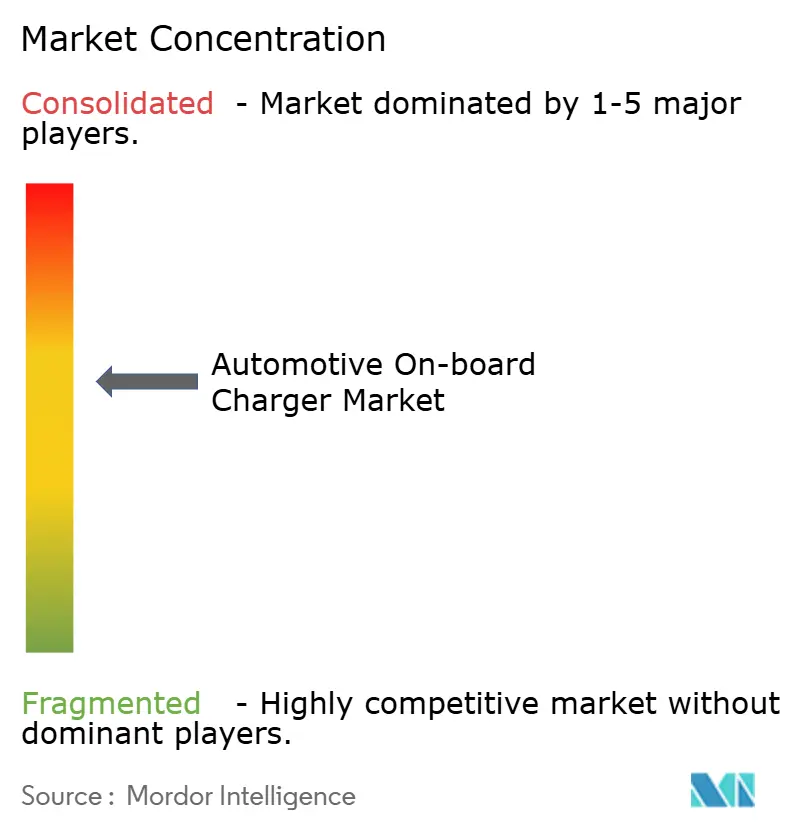

A concentração do mercado é moderada: os cinco principais fornecedores — BorgWarner, Hyundai Mobis, LG Electronics, Valeo e DENSO — detinham uma parcela notável em 2025. Todos esses participantes agora visam projetos de SiC de 800 V com carcaças de refrigeração seladas que permitem operação contínua de 22 kW a temperatura ambiente de 40 °C. Os registros de propriedade intelectual em torno do Plug & Charge ISO 15118-20 aumentaram no ano passado, com Infineon, STMicroelectronics e ON Semiconductor defendendo pilhas de autenticação algorítmica. O eixo competitivo mudou de simples alegações de eficiência para integração holística de sistemas: carregadores definidos por software que podem desbloquear o veículo-à-rede via atualização over-the-air sem alterar os chicotes de cobre.

Os especialistas estão conquistando nichos. A plataforma de GaN da VisIC Technologies ganhou um pedido em 2025 de uma marca premium europeia para um módulo de 22 kW, superando a densidade do SiC no mesmo envelope[3]"Anúncio de Contrato de Carregador de Bordo GaN," VisIC Technologies, visic-tech.com . A Delta Electronics, por meio de co-marketing com redes de serviços independentes, garantiu uma posição modesta no mercado pós-venda europeu, precificando seus kits de 7,4 kW a uma taxa acessível instalada. Enquanto isso, impulsionada pela economia em nível de componentes, a STMicroelectronics mira uma meta para lâminas de SiC de 200 mm até 2027, com o objetivo de reduzir os custos de pastilhas. Esse cronograma ambicioso pressiona as fábricas menores, empurrando-as para o licenciamento de tecnologia ou para a saída do mercado.

À medida que a penetração do eixo elétrico 3 em 1 se aprofunda, os especialistas em propulsão — BorgWarner, Valeo, Hyundai Mobis — ganham vantagem porque podem distribuir as pastilhas de SiC entre as funções de tração e carregamento. As empresas especializadas exclusivamente em carregadores correm o risco de serem relegadas a nichos de retrofit, a menos que se associem a fornecedores de inversores ou se voltem para sistemas de armazenamento de energia. As capacidades de software e cibersegurança são agora ativos indispensáveis, pois os reguladores tratam os carregadores como nós de rede, elevando os custos de conformidade e estreitando o campo competitivo viável.

Líderes do Setor de Carregadores de Bordo Automotivos

BorgWarner Inc.

Hyundai Mobis Co., Ltd.

LG Electronics

Ficosa International S.A

Valeo SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: FORVIA HELLA e Tau Motors apresentaram um "viOBC" sem transformador visando a produção em série em três anos, prometendo maior densidade e eficiência.

- Setembro de 2025: Sterling Gtake E-Mobility firmou parceria com a Landworld Technology para fabricar carregadores de bordo em Faridabad, prevendo receita de INR 450 crore (~USD 53 milhões) até o exercício fiscal de 2030.

- Agosto de 2025: BRUSA HyPower lançou sua família OBC7 certificada para uso automotivo, suportando até 19,2 kW monofásico e 22 kW trifásico em sistemas de 400 V e 800 V.

- Fevereiro de 2025: A Changan Automobile integrou dispositivos de GaN da Navitas no Qiyuan E07, reivindicando a primeira plataforma de carregador de bordo baseada em GaN comercial do mundo.

Escopo do Relatório Global do Mercado de Carregadores de Bordo Automotivos

O escopo inclui segmentação por tipo de veículo (automóveis de passeio e veículos comerciais), tipo de trem de força (veículos elétricos a bateria e veículos elétricos híbridos plug-in), classificação de potência (menos de 3,3 kW, 3,3-11 kW e mais de 11 kW) e canal de vendas (instalado pelo fabricante de equipamento original e pós-venda). A análise também abrange segmentação em nível regional, incluindo América do Norte, América do Sul, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África. As previsões de tamanho e crescimento do mercado são apresentadas por valor em USD e por volume em unidades.

| Automóveis de Passeio |

| Veículos Comerciais |

| Veículos Elétricos a Bateria |

| Veículos Elétricos Híbridos Plug-In |

| Menos de 3,3 kW |

| 3,3-11 kW |

| Mais de 11 kW |

| Instalado pelo Fabricante de Equipamento Original |

| ��ó��-�ձ�Ի岹 |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| ��ú�������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| Coreia do Sul | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Egito | |

| Restante do Oriente ��é�徱�� e África |

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais | ||

| Por Tipo de Trem de Força | Veículos Elétricos a Bateria | |

| Veículos Elétricos Híbridos Plug-In | ||

| Por Classificação de Potência | Menos de 3,3 kW | |

| 3,3-11 kW | ||

| Mais de 11 kW | ||

| Por Canal de Vendas | Instalado pelo Fabricante de Equipamento Original | |

| ��ó��-�ձ�Ի岹 | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de carregadores de bordo automotivos até 2031?

Está projetado para atingir USD 15,68 bilhões até 2031, acelerando a um CAGR de 13,93% desde 2026.

Qual segmento de veículos está crescendo mais rapidamente para os carregadores de bordo?

Os veículos comerciais, especialmente ônibus e vans de entrega, têm previsão de expandir a demanda por carregadores a um CAGR de 14,42% até 2031.

Qual é o papel do SiC e do GaN no projeto dos carregadores?

A queda nos preços de SiC e GaN permite carregadores mais leves e eficientes que se encaixam em eixos elétricos 3 em 1 e suportam fluxos de energia bidirecionais.

Espera-se que a demanda por retrofit permaneça forte?

Sim, a receita do mercado pós-venda está crescendo a um CAGR de 15,75% à medida que os primeiros proprietários de veículos elétricos atualizam unidades de 3,3 kW para 7,4 kW ou 11 kW e adicionam recursos de veículo-à-carga.

Página atualizada pela última vez em: