Tamanho e Participação do Mercado de Fixadores Automotivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 61.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 75.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.21% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fixadores Automotivos por ����������

O tamanho do mercado de fixadores automotivos deve crescer de USD 58,89 bilhões em 2025 para USD 61,37 bilhões em 2026 e está previsto para atingir USD 75,42 bilhões até 2031 a um CAGR de 4,21% no período de 2026–2031. A expansão moderada reflete um equilíbrio delicado no mercado de fixadores automotivos entre o maior conteúdo eletrônico que multiplica os pontos de fixação e as plataformas de veículos elétricos a bateria (BEV) que eliminam muitas juntas relacionadas ao trem de força. As metas de redução de peso nos Estados Unidos e na União Europeia, a recuperação da produção global de veículos em direção a múltiplas unidades em 2026 e regras de responsabilidade mais rígidas em torno de juntas críticas para a segurança continuam a elevar o valor por veículo, mesmo com a tendência de queda nas contagens de unidades em BEVs. Ao mesmo tempo, a colagem adesiva e a soldagem a laser estão corroendo a penetração de fixadores mecânicos em estruturas de carroceria premium, enquanto as tarifas de defesa comercial sobre fixadores de aço chineses mantêm os custos de matéria-prima voláteis para os montadores norte-americanos. A consolidação entre fornecedores de segundo nível está se acelerando à medida que as arquiteturas modulares de veículos concentram as aquisições em um punhado de fornecedores certificados globalmente.

Principais Conclusões do Relatório

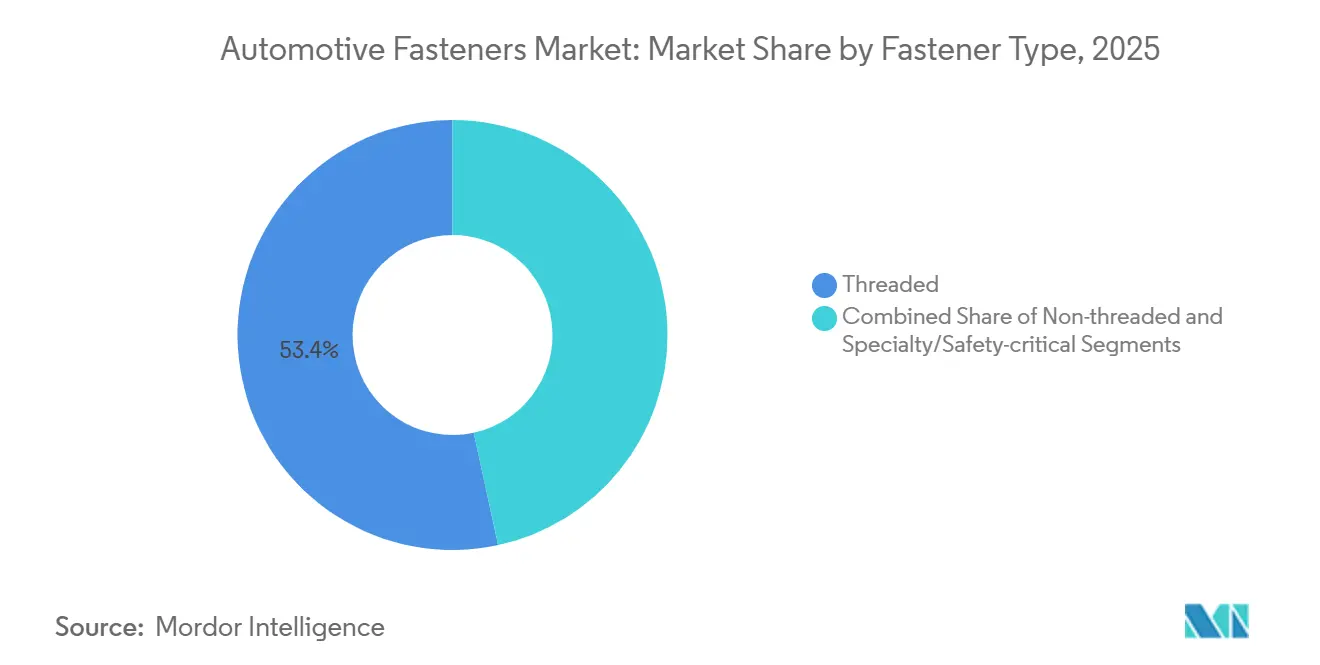

- Por tipo de fixador, os fixadores roscados lideraram com 53,41% de participação na receita em 2025; variantes especiais e críticas para a segurança devem se expandir a um CAGR de 4,23% até 2031.

- Por tipo de veículo, os automóveis de passeio responderam por 67,73% da demanda em 2025, enquanto as motocicletas registraram o CAGR mais rápido de 4,37% até 2031.

- Por propulsão, os veículos com motor de combustão interna detinham 81,15% da participação do mercado de fixadores automotivos em 2025, enquanto os veículos elétricos a bateria devem se expandir a um CAGR de 4,35% até 2031.

- Por função, os fixadores desmontáveis capturaram 77,81% do tamanho do mercado de fixadores automotivos em 2025; as variantes não desmontáveis devem crescer a um CAGR de 4,24% até 2031.

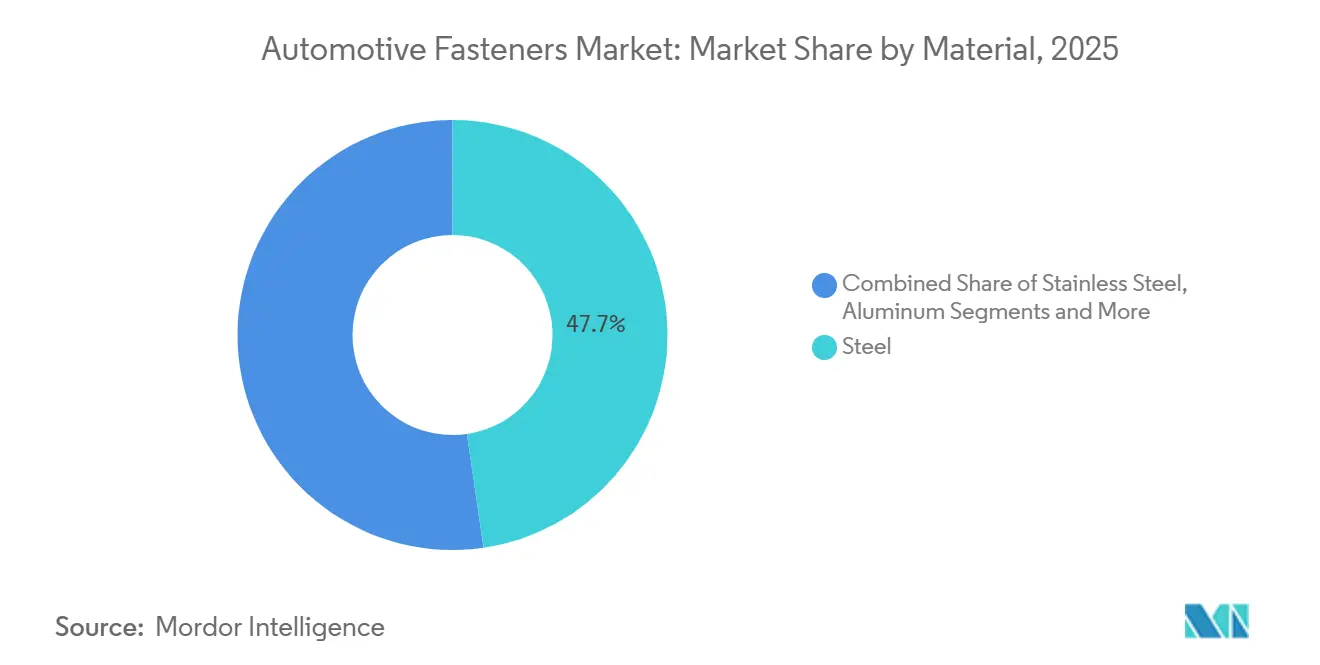

- Por material, o aço manteve uma participação de 47,74% em 2025; os fixadores de alumínio devem crescer a um CAGR de 4,38% até 2031.

- Por revestimento, os acabamentos de zinco comandaram 38,72% de participação em 2025; as tecnologias orgânicas e de filme seco registraram o CAGR mais alto de 4,41% até 2031.

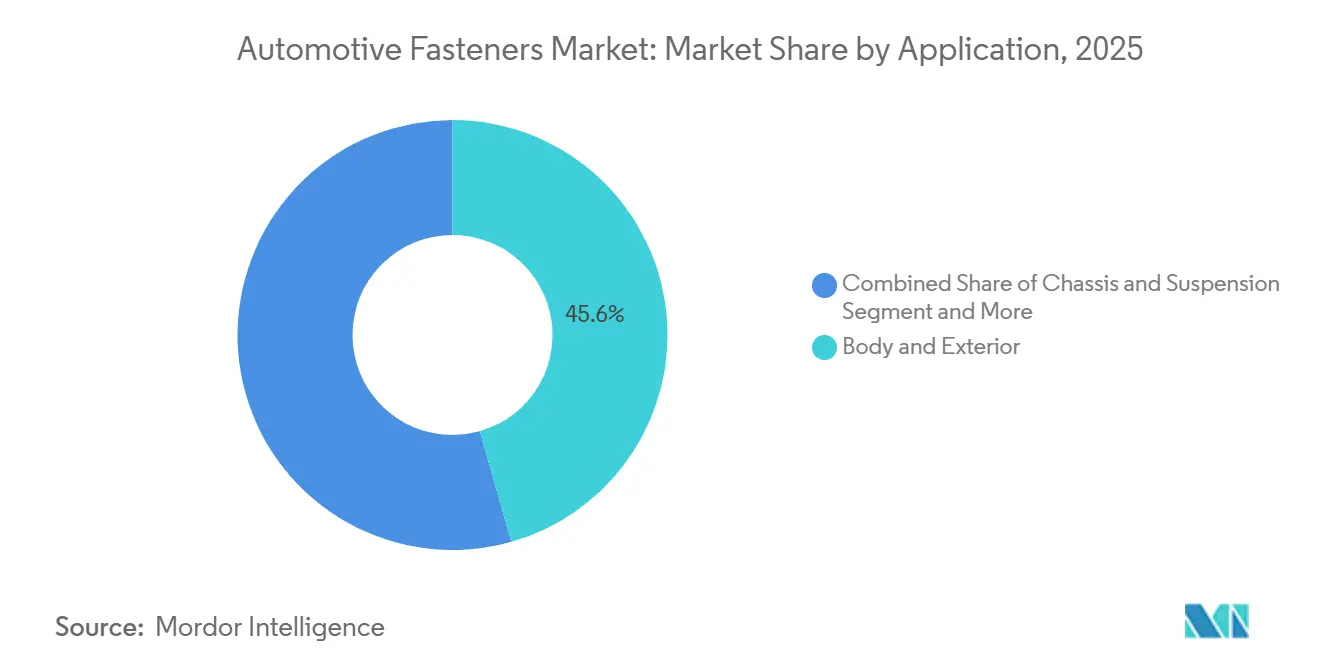

- Por aplicação, a carroceria e o exterior capturaram 45,56% de participação em 2025; as juntas eletrônicas e elétricas avançam a um CAGR de 4,27% até 2031.

- Por canal de distribuição, o segmento de montadoras detinha 87,83% de participação em 2025, enquanto o mercado de reposição cresceu a um CAGR de 4,33% até 2031.

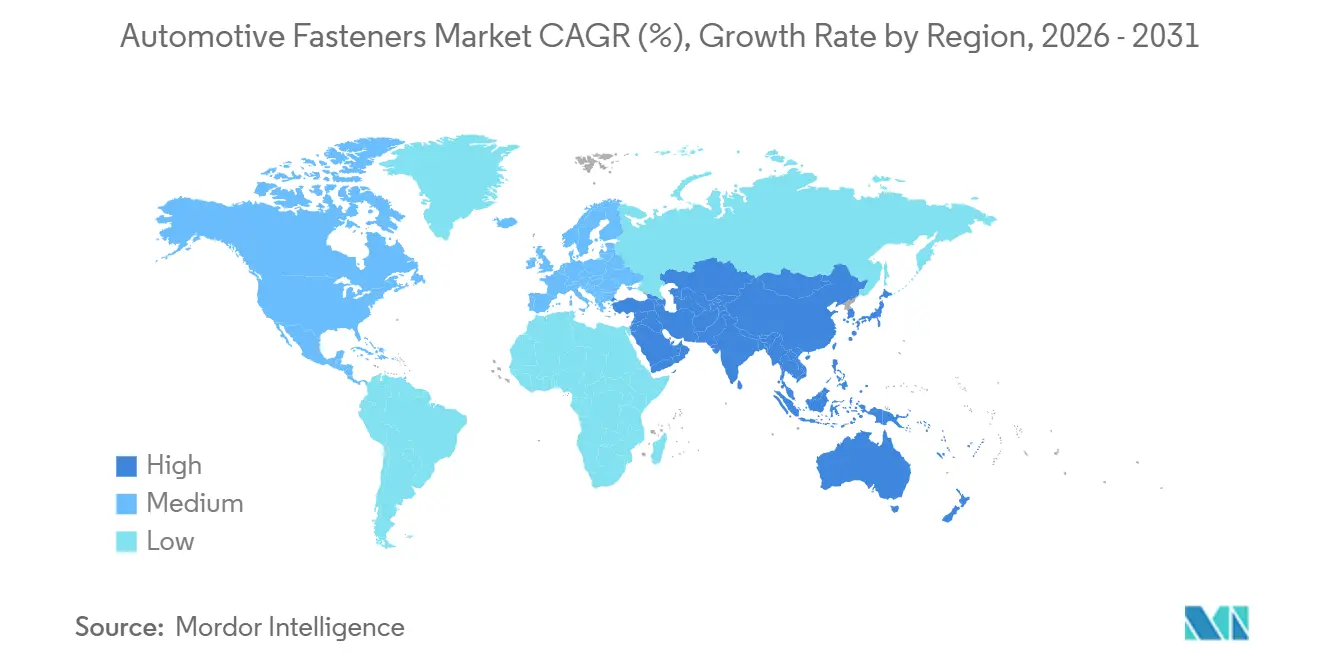

- Por região, a Á������-�ʲ���í�ھ����� dominou com uma participação de 37,86% em 2025 e também apresenta o CAGR mais rápido de 4,31% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fixadores Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução de Peso Acelerando a Demanda | +0.9% | Europa e América do Norte, com expansão para a China | ��é�徱�� prazo (2-4 anos) |

| Recuperação da Produção Global de Veículos | +0.8% | Global, com os maiores ganhos na Á������-�ʲ���í�ھ����� e América do Norte | Curto prazo (≤ 2 anos) |

| Crescimento do Conteúdo Eletrônico Exigindo Microfixadores | +0.7% | Global, liderado por segmentos premium na Europa e Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Arquiteturas Modulares de Veículos | +0.6% | Global, concentrado entre as 10 principais montadoras | Longo prazo (≥ 4 anos) |

| Envelhecimento da Frota de Veículos Impulsionando Substituições no Mercado de Reposição | +0.5% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Mandatos de Reutilização e Economia Circular Estimulando a Demanda | +0.4% | Europa, adoção inicial na Califórnia e no ������ã�� | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Redução de Peso Acelerando a Demanda por Fixadores Avançados

Em resposta às atualizações da Economia Média de Combustível Corporativo (CAFE) dos EUA e às metas de CO₂ médio da frota da União Europeia para 2025, as montadoras estão sob pressão para reduzir significativamente o peso dos veículos. Esse foco na redução de peso trouxe atenção aos fixadores, que contribuem com uma porcentagem pequena, mas notável, do peso em ordem de marcha de um veículo. Embora os parafusos de alumínio ofereçam economias substanciais de peso em comparação ao aço, eles exigem buchas de isolamento ou revestimentos de zinco-níquel para evitar a corrosão galvânica. Essas medidas adicionais aumentam ligeiramente o custo de cada fixador. Por outro lado, os fixadores de titânio, consideravelmente mais caros do que o aço Grau 8.8, estão migrando do mundo das corridas de Fórmula E para os veículos elétricos (EVs) de luxo de alto padrão. Aqui, o apelo reside na significativa redução de peso que justifica o custo mais elevado. Além disso, a complexidade dos requisitos de fixadores aumentou: uma carroceria bruta que anteriormente dependia de alguns tamanhos de parafusos de aço agora exige uma variedade maior de SKUs. Estes incluem opções de alumínio, aço inoxidável e aço revestido. Essa expansão levou a um aumento notável nas necessidades de capital de giro para fornecedores de segundo nível, com os requisitos aumentando consideravelmente [1]"Padrões de Economia Média de Combustível Corporativo," Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.gov .

Recuperação da Produção Global de Veículos

Em 2024, a produção de veículos leves experimentou uma recuperação significativa e está projetada para crescer ainda mais até 2026. Essa retomada sinaliza a restauração da demanda de base no mercado de fixadores automotivos, após a escassez de semicondutores dos últimos anos. Durante esse período, a China emergiu como um grande contribuinte, com a Í�Ի徱�� e o Sudeste Asiático também desempenhando papéis substanciais no impulso à demanda por fixadores. Juntas, essas regiões responderam por uma parcela considerável do aumento da demanda. Impulsionada por um estímulo de infraestrutura na Í�Ի徱�� e por mandatos de emissões na Califórnia, a produção de veículos comerciais registrou crescimento notável, particularmente nos segmentos de serviço pesado. Esse aumento beneficia os fornecedores asiáticos, que contam com janelas de entrega rápidas, conferindo-lhes uma vantagem distinta sobre as usinas europeias que dependem de estoques pré-posicionados. Embora a produção europeia tenha permanecido estável, o impulso global nas construções de unidades serve como um vento favorável de suporte [2]"Estatísticas de Produção de 2024," Organização Internacional de Fabricantes de Veículos Automotores, oica.net .

Crescimento do Conteúdo Eletrônico Exigindo Microfixadores

Em 2025, o veículo médio contava com inúmeras unidades de controle eletrônico, cada uma fixada por vários microfixadores com tamanhos de rosca pequenos. Cockpits digitais, módulos de atualização via rede e sistemas avançados de assistência ao condutor de Nível 2+ contribuíram para esse aumento. As carcaças de câmeras e radares agora utilizam parafusos de aço inoxidável ou nylon, aderindo aos padrões IP67, elevando ligeiramente os custos por unidade. As montadoras premium, agora equipando lidar montado no teto, requerem múltiplos fixadores de precisão por sensor, garantindo alinhamento submilimétrico em uma ampla faixa de temperatura. Para garantir a rastreabilidade, os fornecedores de eletrônicos de primeiro nível estão integrando verticalmente o fornecimento de fixadores, consolidando uma parcela significativa do volume global de microfixadores com um número limitado de fornecedores [3]"ISO 16750 Veículos Rodoviários—Condições Ambientais," Organização Internacional de Normalização, iso.org .

Arquiteturas Modulares de Veículos Impulsionando a Demanda Baseada em Plataformas

As plataformas MEB da Volkswagen, STLA da Stellantis e SEA da Geely estão padronizando uma parcela significativa dos números de peças de fixadores em vários modelos. Essa estratégia permite que realizem compras em volume, obtendo economias de custo notáveis. Além disso, os dados validados de testes de colisão e corrosão agora estão sendo transferidos de forma integrada entre os derivados, reduzindo significativamente os tempos de desenvolvimento para novas variantes. No entanto, isso levou a um declínio na diversidade de fornecedores. À medida que as licitações exigem cada vez mais uma presença global e a certificação ISO/TS 22163, os players regionais menores se veem inclinados à consolidação.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Arquitetura de VE Reduzindo a Contagem de Fixadores por Veículo | -0.6% | Global, mais pronunciado na Europa e na China | ��é�徱�� prazo (2-4 anos) |

| Substituição por Colagem Adesiva e Soldagem a Laser | -0.5% | Europa e América do Norte, segmentos premium | Longo prazo (≥ 4 anos) |

| Volatilidade dos Preços de Matérias-Primas e Interrupções no Fornecimento | -0.3% | Global | Curto prazo (≤ 2 anos) |

| Medidas de Defesa Comercial e Direitos Antidumping Perturbando as Cadeias de Suprimentos | -0.2% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: ���������� | |||

Arquitetura de VE Reduzindo a Contagem de Fixadores por Veículo

Os veículos elétricos a bateria (BEVs) eliminam componentes como blocos de motor, transmissões, sistemas de escapamento e tanques de combustível. Essa mudança resulta em uma redução significativa no número de fixadores por unidade em comparação com os veículos tradicionais de combustão interna. Por exemplo, o Model Y da Tesla emprega menos fixadores do que um crossover a gasolina, marcando uma redução notável. Além disso, os projetos de bateria estrutural reduzem ainda mais o número de fixadores necessários. Embora o valor dos parafusos de alta resistência Grau 10.9 em BEVs tenha aumentado, compensando parcialmente o volume reduzido, o impacto geral no mercado de fixadores automotivos permanece negativo.

Substituição por Colagem Adesiva e Soldagem a Laser

Em 2024, o e-tron GT da Audi utiliza adesivos estruturais para unir uma parcela significativa das juntas de sua carroceria, uma medida que substitui inúmeros rebites e parafusos e reduz consideravelmente o tempo de montagem. Ao empregar blanks sob medida soldados a laser, a Audi elimina flanges e sobreposições, levando a uma redução notável na demanda por fixadores em painéis de teto e molduras de portas. Embora preocupações com a complexidade de reparo e reciclabilidade restrinjam o uso de adesivos aos segmentos premium, essa tendência continua a exercer pressão significativa sobre os volumes de parafusos de commodities.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fixador: Variantes Críticas para a Segurança Comandam Prêmios

Os fixadores roscados detinham 53,41% da receita de 2025, sublinhando sua versatilidade em sistemas de chassi, trem de força e interior. As unidades especiais e críticas para a segurança, incluindo parafusos de torque até escoamento e porcas autotravantes, registrarão um CAGR de 4,23% até 2031, à medida que protocolos rigorosos de testes de colisão os tornam indispensáveis para ancoragens de cintos de segurança e retenção de pacotes de bateria. As peças roscadas de commodities enfrentam erosão gradual de volume em BEVs, mas sua demanda absoluta em híbridos e carros tradicionais de combustão interna mantém o tamanho do mercado de fixadores automotivos substancial para este segmento.

Os fixadores especiais comandam preços 2 a 5 vezes mais altos ao integrar compostos de travamento de rosca ou arruelas cativas que reduzem reclamações de garantia e retrabalho na linha. Clipes e rebites não roscados, embora essenciais no acabamento interno, crescem mais lentamente à medida que os adesivos ganham espaço na carroceria bruta premium. O prêmio associado aos itens especiais protege as margens mesmo em um ambiente de aquisição padronizado por plataforma.

Por Tipo de Veículo: Motocicletas Superam os Automóveis de Passeio

Os automóveis de passeio consumiram 67,73% de todas as unidades em 2025, refletindo maior intensidade de fixadores e construções globais de 68 milhões de veículos. As motocicletas, no entanto, registrarão o CAGR mais rápido de 4,37% até 2031, à medida que a Í�Ի徱�� e a China eletrificam as frotas de scooters, adicionando parafusos roscados para carcaças de bateria e suportes de motor. Veículos comerciais leves e caminhões pesados juntos respondem por 18% do volume, apoiados pela eletrificação da entrega de última milha.

O conteúdo médio de fixadores por scooter elétrico está crescendo exponencialmente, enquanto os automóveis de passeio elétricos perdem de 220 a 280 parafusos em comparação com os modelos a combustão interna. Os operadores de frota que adotam projetos modulares de caçamba de carga padronizam os SKUs de fixadores em 3 a 5 classes de carga útil, reduzindo os estoques de peças em até dois quintos.

Por Propulsão: BEVs Reformulam o Mix Apesar das Contagens Menores

Os veículos a combustão interna ainda geraram 81,15% da demanda por fixadores em 2025, mas os BEVs se expandirão a um CAGR de 4,35% devido às regras de emissão zero na China e na UE. Embora os BEVs usem menos fixadores por veículo, a mudança para parafusos Grau 10.9 e variantes de aço inoxidável eleva o valor por unidade. Os carros híbridos ocupam um nicho de transição, mantendo a maioria dos fixadores de combustão interna enquanto adicionam de 40 a 60 novas juntas relacionadas à bateria.

O pacote 4680 da Tesla, por exemplo, emprega 112 parafusos M8 revestidos de zinco-níquel com torque de 25 Nm para evitar a fragilização por hidrogênio, ilustrando oportunidades de alto valor mesmo com a queda nas contagens.

Por Função: Juntas Desmontáveis se Alinham com a Economia Circular

Os fixadores desmontáveis capturaram 77,81% de participação em 2025, consolidando seu papel em áreas de manutenção e apoiando as metas de economia circular. A Diretiva revisada da UE sobre Veículos em Fim de Vida desencoraja as juntas permanentes, fortalecendo as soluções desmontáveis em interiores e eletrônicos. As opções não desmontáveis — rebites autoperfurantes, porcas de encaixe — ainda crescem a 4,24% devido à sua vantagem de tempo de montagem de 8 a 12 segundos em linhas de carroceria de alto volume.

Os modelos de luxo estão incorporando uma alta porcentagem de juntas desmontáveis para melhorar a capacidade de reparo. Em contraste, os veículos de mercado de massa incluem uma porcentagem comparativamente menor, priorizando a economia de custos de material. Com as regulamentações propostas na Califórnia sobre a reciclabilidade de pacotes de bateria, a adoção de juntas desmontáveis em BEVs nos EUA poderia atingir níveis significativamente mais altos, a partir de 2027.

Por Material: Fixadores de �����ܳ�í�Ծ��� Ganham Espaço Apesar dos Desafios de Corrosão

O aço permaneceu como o material predominante com 47,74% de participação em 2025, mas os fixadores de alumínio registrarão um CAGR de 4,38%, pois cada redução de peso do veículo gera um ganho mínimo de eficiência de combustível. O aço inoxidável mantém uma participação de 18% para áreas de underbody corrosivas e de pacote de bateria, enquanto o latão permanece em nicho nos terminais elétricos.

A vantagem de peso do alumínio vem com riscos de corrosão galvânica; buchas de isolamento de zinco-níquel ou cerâmica adicionam de USD 0,08 a 0,15 por unidade. Ainda assim, as regulamentações europeias e da Califórnia tornam as substituições por alumínio atraentes em suportes não estruturais onde as cargas de tração permanecem abaixo de 4 kN.

Por Revestimento e Acabamento: Filmes Orgânicos Substituem o Cromo Hexavalente

Os revestimentos de zinco lideraram com 38,72% de participação em 2025, mas os acabamentos orgânicos e de filme seco crescerão a um CAGR de 4,41% após o REACH ter proibido o cromo hexavalente em 2024. Os sistemas de flocos de zinco da Geomet oferecem resistência excepcional à névoa salina, alinhando-se com as garantias de corrosão de longo prazo das montadoras. Enquanto isso, os lubrificantes de filme seco reduzem significativamente os coeficientes de atrito, evitando efetivamente o gripamento de roscas durante a montagem automatizada.

Os acabamentos de níquel e cromo mantêm seu status premium, seja para fins decorativos ou em áreas sujeitas a corrosão severa. Os revestimentos de fosfato detêm uma participação de mercado notável ao garantir a adesão de tinta para pinos de carroceria bruta que seguem para linhas de eletrodeposição.

Por Aplicação: Fixadores Eletrônicos se Multiplicam com a Adoção de ADAS

Os sistemas de carroceria e exterior comandaram uma participação de 45,56% em 2025, mas as juntas eletrônicas e elétricas se acelerarão a um CAGR de 4,27% à medida que módulos de radar, lidar e câmera adicionam de 30 a 50 microfixadores por veículo. A fixação de pacotes de bateria em BEVs fortalece o segmento de chassi e suspensão, que detém uma participação significativa, ajudando a contrabalançar um ligeiro declínio nas aplicações de trem de força.

As carcaças de câmeras requerem parafusos de aço inoxidável ou nylon, com torque em nível específico, aderindo aos padrões de vibração ISO. O e-tron GT da Audi, ao reduzir significativamente os fixadores de carroceria por meio do uso de adesivos, demonstra o impacto transformador da colagem estrutural no mercado de fixadores automotivos, especialmente nos segmentos de exterior.

Por Canal de Distribuição: Mercado de Reposição Cresce com o Envelhecimento da Frota

As montadoras adquiriram 87,83% dos fixadores em 2025, mas o mercado de reposição se expandirá a um CAGR de 4,33% à medida que a idade média dos veículos nos EUA atinge 12,6 anos e as frotas europeias se aproximam de 12,3 anos. Lotes de produção menores e margens de varejo elevam os preços do mercado de reposição significativamente acima de seus equivalentes para montadoras.

Plataformas como a McMaster-Carr estão tornando os parafusos especiais de torque até escoamento mais acessíveis, levando a um aumento notável na demanda no varejo. Embora os BEVs tenham menos itens de manutenção, o que modera os volumes do mercado de reposição por veículo, espera-se que sua participação na frota permaneça relativamente baixa até 2031, mitigando assim o impacto.

Análise Geográfica

A Á������-�ʲ���í�ھ����� detinha 37,86% da demanda global em 2025 e deve crescer a um CAGR de 4,31% até 2031. A significativa produção automotiva da China, aliada ao rápido crescimento da Í�Ի徱��, ressalta o poderio automotivo da região. O Sudeste Asiático, com sua crescente produção de veículos, está se tornando um polo de atração para novas plantas de fixadores, à medida que as montadoras redirecionam suas estratégias de fornecimento para longe da China. Notavelmente, os fornecedores domésticos na China agora atendem a quase metade das demandas das montadoras locais, com tempos de entrega rápidos e preços competitivos em comparação com seus equivalentes europeus. O florescente mercado de motocicletas elétricas da Í�Ի徱�� consolidou ainda mais a dominância da Ásia no setor de fixadores automotivos.

A Europa, que representou uma parcela substancial da demanda global em 2025, experimentou uma taxa de crescimento mais lenta, atribuída à estagnação da produção e à mudança das marcas premium em direção à colagem adesiva. Na Alemanha, com sua significativa produção automotiva, um grande volume de fixadores foi consumido, predominantemente graus de alta resistência fornecidos pelos líderes do setor KAMAX e Bossard. A revisão da Diretiva sobre Veículos em Fim de Vida continua a favorecer as juntas desmontáveis, fortalecendo a demanda por fixadores roscados, mesmo com a queda nos volumes de carroceria. Enquanto isso, a consolidação da Stellantis de marcas legadas sob a plataforma STLA levou a uma redução notável nos SKUs e a uma lista de fornecedores mais racionalizada.

A América do Norte, respondendo por uma parcela significativa da demanda global em 2025, está preparada para alcançar crescimento estável até 2031. A produção norte-americana de caminhões leves e SUVs tem sido robusta, com as estipulações de conteúdo da Lei de Redução da Inflação canalizando pedidos de fixadores para fornecedores domésticos como Illinois Tool Works e Stanley Engineered Fastening. Além disso, as tarifas antidumping deslocaram as importações da China para o Vietnã e o México, resultando em aumento dos custos de desembarque. A crescente produção automotiva do México atraiu investimentos significativos em nova capacidade de fixadores, enquanto as plantas de Ontário no �䲹�Բ���á são fortemente dependentes de cadeias de suprimentos transfronteiriças eficientes.

Cenário Competitivo

Em 2025, os principais fornecedores responderam por uma parcela significativa da receita global, destacando um mercado moderadamente fragmentado. À medida que as montadoras preferem cada vez mais fornecedores com presença global e certificações relevantes, a padronização de plataformas está impulsionando a consolidação. Implantado em 2024, o sistema automatizado de verificação de torque da Illinois Tool Works reduziu significativamente o retrabalho e agora comanda um prêmio de preço notável. Enquanto isso, a incursão do LISI Group na conformação a frio de forma líquida não apenas reduziu os custos por unidade, mas também garantiu um contrato de longo prazo para fixadores.

Os players asiáticos, como a Shanghai Tianbao, estão capitalizando os prazos de entrega rápidos e as vantagens substanciais de custo, capturando com sucesso participação de mercado de seus equivalentes europeus. Essa mudança estimulou investimentos em nearshoring e automação, reduzindo significativamente a contribuição da mão de obra para os custos. Em mercados de nicho, os fornecedores estão comandando preços consideravelmente mais altos por produtos especializados, como parafusos de torque até escoamento específicos para baterias e microfixadores com classificação IP67 desenvolvidos para módulos de ADAS. Embora as atividades de patentes em rebites autoperfurantes e soldagem por fricção e mistura sinalizem uma potencial ruptura estrutural, a natureza intensiva em capital dessas inovações garantiu que uma grande parcela do mercado de fixadores automotivos permanecerá dependente de juntas mecânicas no futuro previsível.

A conformidade regulatória emergiu como uma vantagem competitiva significativa. Os fornecedores com credenciais como ISO 9001, IATF 16949 e REACH não apenas desfrutam de prêmios de preço notáveis, mas também obtêm pré-qualificação para licitações globais. Em contraste, aqueles sem tais certificações se veem relegados a nichos do mercado de reposição ou saindo de segmentos de commodities, especialmente diante das flutuações nos preços de matérias-primas.

Líderes do Setor de Fixadores Automotivos

Illinois Tool Works Inc.

LISI Group

Nifco Inc.

Stanley Black & Decker Inc. (Stanley Engineered Fastening)

SFS Group AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Fontana Gruppo concordou em adquirir uma participação de 60% na Right Tight Fasteners, com sede na Í�Ի徱��, por cerca de INR 1.000 crore, fortalecendo sua posição no crescente polo de fabricação de veículos do país.

- Janeiro de 2025: O Bossard Group concluiu a aquisição da Ferdinand Gross, ampliando a cobertura europeia em fixadores automotivos de alta precisão.

- Março de 2024: A Auto Fasteners Ltd garantiu 15.000 pés quadrados adicionais no Sucham Park, Southam, expandindo sua presença de produção no Reino Unido para atender à crescente demanda internacional.

Escopo do Relatório Global do Mercado de Fixadores Automotivos

Os fixadores automotivos incluem porcas, parafusos, parafusos de rosca, retentores, clipes de mola e arruelas. Os principais tipos de fixadores automotivos são porcas, parafusos e arruelas.

O mercado de fixadores automotivos é segmentado por tipo de fixador, tipo de veículo, tipo de propulsão do veículo, função, tipo de material e geografia. Por tipo de fixador, o mercado é segmentado em roscados e não roscados. Por tipo de veículo, o mercado é segmentado em automóveis de passeio e veículos comerciais. Por tipo de propulsão do veículo, o mercado é segmentado em veículos com motor de combustão interna e veículos elétricos. Por função, o mercado é segmentado em desmontável e não desmontável. Por tipo de material, o mercado é segmentado em ferro, aço, alumínio, latão e plástico. Por geografia, o mercado é segmentado em América do Norte, Europa, Á������-�ʲ���í�ھ����� e Resto do Mundo.

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Roscados |

| Não Roscados |

| Especiais/Críticos para a Segurança |

| Motocicletas |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais ��é�徱��s e Pesados |

| Veículos Fora de Estrada |

| Veículos com Motor de Combustão Interna |

| Veículos Elétricos a Bateria |

| Veículos Híbridos e de Célula de Combustível |

| �ٱ�����DzԳ�á����� |

| Não �ٱ�����DzԳ�á����� |

| ��� |

| ��ç�� Inoxidável |

| �����ܳ�í�Ծ��� |

| ������� |

| Plásticos e Compósitos |

| Zinco |

| Fosfato |

| Níquel e Cromo |

| Orgânico e Filme Seco |

| Carroceria e Exterior |

| Chassi e Suspensão |

| Trem de Força e Motor |

| Interior e Assentos |

| Eletrônicos e Elétrico |

| Montadoras |

| Mercado de Reposição |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Turquia | |

| Restante do Oriente ��é�徱�� e África |

| Por Tipo de Fixador | Roscados | |

| Não Roscados | ||

| Especiais/Críticos para a Segurança | ||

| Por Tipo de Veículo | Motocicletas | |

| Automóveis de Passeio | ||

| Veículos Comerciais Leves | ||

| Veículos Comerciais ��é�徱��s e Pesados | ||

| Veículos Fora de Estrada | ||

| Por Propulsão | Veículos com Motor de Combustão Interna | |

| Veículos Elétricos a Bateria | ||

| Veículos Híbridos e de Célula de Combustível | ||

| Por Função | �ٱ�����DzԳ�á����� | |

| Não �ٱ�����DzԳ�á����� | ||

| Por Material | ��� | |

| ��ç�� Inoxidável | ||

| �����ܳ�í�Ծ��� | ||

| ������� | ||

| Plásticos e Compósitos | ||

| Por Revestimento/Acabamento | Zinco | |

| Fosfato | ||

| Níquel e Cromo | ||

| Orgânico e Filme Seco | ||

| Por Aplicação | Carroceria e Exterior | |

| Chassi e Suspensão | ||

| Trem de Força e Motor | ||

| Interior e Assentos | ||

| Eletrônicos e Elétrico | ||

| Por Canal de Distribuição | Montadoras | |

| Mercado de Reposição | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de fixadores automotivos?

O mercado está avaliado em USD 61,37 bilhões em 2026 e está projetado para subir para USD 75,42 bilhões até 2031.

Qual é a velocidade de crescimento da demanda por fixadores de alumínio?

Espera-se que os fixadores de alumínio se expandam a um CAGR de 4,38% até 2031, à medida que as montadoras buscam metas de redução de peso.

Qual região lidera a demanda global?

A Á������-�ʲ���í�ھ����� respondeu por 37,86% do consumo de 2025 e está projetada para entregar o CAGR mais rápido de 4,31% até 2031.

Como os veículos elétricos estão afetando o consumo de fixadores?

Os BEVs removem de 220 a 280 fixadores tradicionais por veículo, mas adicionam parafusos Grau 10.9 de alto valor para pacotes de bateria, reformulando o mix em vez de eliminar a demanda.

Qual é o impacto das tarifas de defesa comercial nas cadeias de suprimentos?

As tarifas antidumping dos EUA de até 118% sobre fixadores de aço chineses estão deslocando as aquisições para o Vietnã e Taiwan, elevando os custos de desembarque em 12 a 18% para os compradores norte-americanos.

Quais revestimentos estão substituindo a galvanização de zinco com cromo hexavalente?

Os flocos de zinco orgânicos e os lubrificantes de filme seco estão ganhando espaço, oferecendo de 1.000 a 1.500 horas de resistência à névoa salina enquanto atendem à conformidade com o REACH.

Página atualizada pela última vez em: