Tamanho e Participação do Mercado de Coluna de Direção Retrátil Automotiva

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 3.64 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.91 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.17% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Coluna de Direção Retrátil Automotiva por ����������

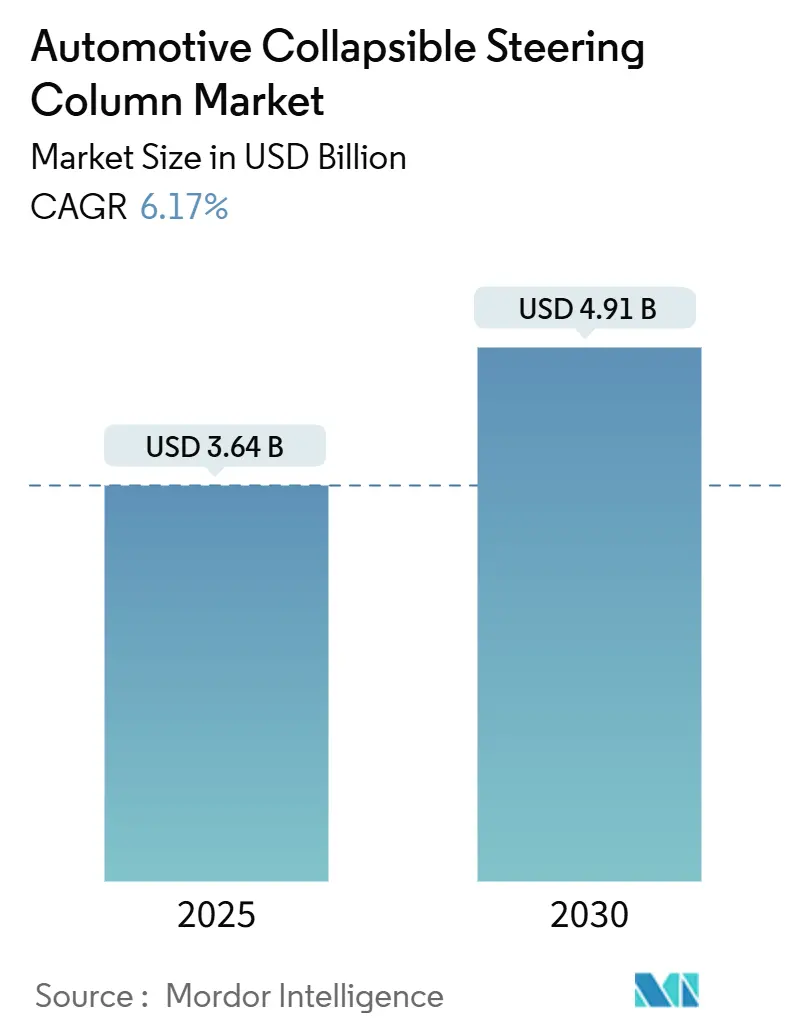

O tamanho do mercado de coluna de direção retrátil automotiva é avaliado em USD 3,64 bilhões em 2025 e está projetado para expandir para USD 4,91 bilhões até 2030 a um CAGR de 6,17%. Regulamentações obrigatórias de segurança para impacto frontal, rápida eletrificação de veículos e a migração para plataformas de direção por fio redefinem coletivamente os requisitos de projeto, levando os fornecedores a integrar sofisticados mecanismos de absorção de energia que se interligam perfeitamente com a direção elétrica assistida. A expressiva base de produção de veículos da Á������-�ʲ���í�ھ����� acelera a demanda por colunas leves, enquanto os incentivos de seguros e o crescimento das frotas de mobilidade compartilhada ampliam a base de usuários endereçável. Ao mesmo tempo, a localização da cadeia de suprimentos e a volatilidade do aço especial reformulam as estratégias de abastecimento, e a ausência de normas uniformes de colapso específicas para veículos elétricos introduz incerteza regulatória que os fornecedores precisam gerenciar. As pressões competitivas se intensificam à medida que os principais players correm para comercializar colunas prontas para direção por fio e expandir sua presença regional para atender aos novos polos de produção emergentes.

Principais Conclusões do Relatório

- Por tipo, as colunas de direção retrátil elétricas lideraram com 53,16% de participação no mercado de coluna de direção retrátil automotiva em 2024; o segmento está previsto para expandir a um CAGR de 8,78% até 2030.

- Por material, o aço capturou 62,36% da participação no mercado de coluna de direção retrátil automotiva em 2024, enquanto os materiais compostos estão projetados para registrar o maior CAGR de 8,07% até 2030.

- Por tipo de mecanismo, os sistemas de absorção de energia comandaram 77,64% do mercado de coluna de direção retrátil automotiva em 2024 e estão avançando a um CAGR de 9,61% até 2030.

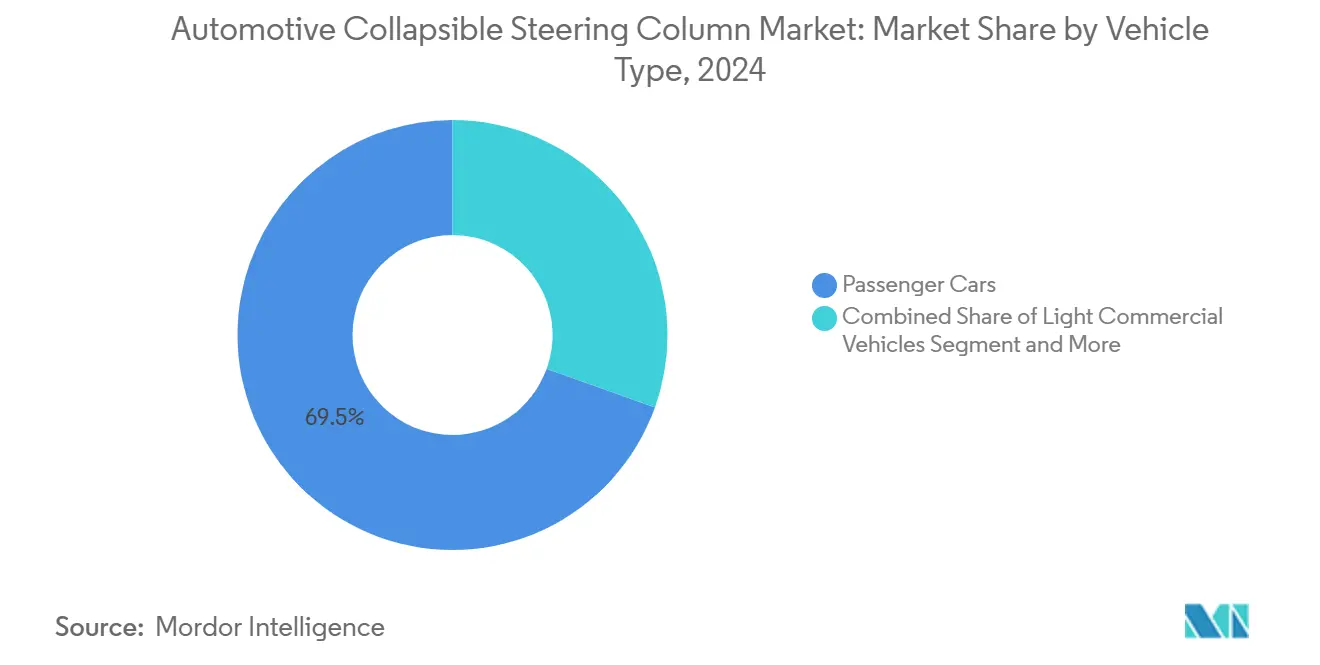

- Por tipo de veículo, os carros de passeio representaram 69,52% do tamanho do mercado de coluna de direção retrátil automotiva em 2024 e estão projetados para crescer a um CAGR de 7,97% até 2030.

- Por canal de distribuição, as vendas OEM detinham 82,85% de participação no mercado de coluna de direção retrátil automotiva em 2024, enquanto o segmento de pós-venda está projetado para registrar o CAGR mais rápido de 8,27% até 2030.

- Por geografia, a Á������-�ʲ���í�ھ����� dominou com 43,96% de participação no mercado de coluna de direção retrátil automotiva em 2024 e está projetada para ser a de crescimento mais rápido a um CAGR de 7,39% até 2030.

Tendências e Perspectivas do Mercado Global de Coluna de Direção Retrátil Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos Globais Rigorosos de Segurança | +0.9% | Global, com adoção antecipada na América do Norte e UE | ��é�徱�� prazo (2 a 4 anos) |

| Rápida Eletrificação de Veículos | +0.7% | Núcleo na Á������-�ʲ���í�ھ�����, com expansão para América do Norte e UE | Curto prazo (≤ 2 anos) |

| Arquiteturas Modulares de Coluna de Direção por Fio | +0.6% | Global, liderado por segmentos premium na UE e América do Norte | Longo prazo (≥ 4 anos) |

| Localização do Fornecimento de Colunas de Segurança Crítica | +0.6% | Á������-�ʲ���í�ھ�����, América do Sul, com expansão seletiva no Oriente ��é�徱�� e África | ��é�徱�� prazo (2 a 4 anos) |

| Seguros para Colunas Retráteis Avançadas | +0.5% | América do Norte e UE, expandindo para a Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2 a 4 anos) |

| Crescimento das Frotas de Mobilidade Compartilhada | +0.4% | Centros urbanos globalmente, concentrados na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: ���������� | |||

Mandatos Globais Rigorosos de Segurança para Proteção em Impacto Frontal

As regras de resistência a colisões continuam a se tornar mais rigorosas. O Instituto de Seguros para Segurança Rodoviária revisou seus critérios de Escolha de Segurança Superior para 2025, obrigando os OEMs a alcançar maior proteção para os ocupantes do banco traseiro e classificações Boas nos testes atualizados de impacto frontal e lateral[1]"O Instituto de Seguros para Segurança Rodoviária torna a proteção mais forte para passageiros do banco traseiro obrigatória para 2025," Instituto de Seguros para Segurança Rodoviária, iihs.org. Normas de segurança globais mais rígidas estão reformulando o projeto das colunas de direção, pois menos modelos de veículos atendem aos benchmarks mais recentes sem atualizações significativas. O alinhamento regulatório entre regiões, impulsionado por iniciativas como o GSR II da Europa, o C-NCAP da China e o Bharat NCAP da Í�Ի徱��, cria uma estrutura unificada que eleva as expectativas de absorção de energia e proteção dos ocupantes. Em resposta, os fornecedores estão projetando zonas de deformação em múltiplos estágios e sistemas de retenção adaptativos que vão além das normas de conformidade legadas, estabelecendo novas linhas de base de desempenho. À medida que esses mandatos se estendem dos veículos de luxo para segmentos mais acessíveis, cresce a demanda por colunas de direção que equilibrem recursos avançados de segurança com eficiência de custo. Essa mudança amplia o mercado total endereçável, incentivando a inovação em projetos escaláveis que atendam às diversas necessidades dos OEMs. A evolução posiciona os fornecedores de colunas de direção não apenas como fabricantes de componentes, mas como parceiros estratégicos na segurança global de veículos.

Rápida Eletrificação de Veículos Aumentando a Demanda por Colunas Compatíveis com Direção Elétrica Assistida

Os trens de força elétricos eliminam as bombas hidráulicas e reduzem o esforço de direção, mas introduzem restrições de embalagem e térmicas que as colunas legadas não conseguem satisfazer. As colunas compatíveis com direção elétrica assistida apresentam alojamentos mais compactos e cursos de colapso otimizados que liberam espaço para os módulos de bateria e a fiação de alta tensão. Os fabricantes de automóveis também exigem menor massa parasita para estender a autonomia de condução, acelerando a transição para estruturas leves de absorção de energia. Como os ciclos de produto dos veículos elétricos são mais curtos do que os dos veículos com motor de combustão interna, os fornecedores de colunas precisam desenvolver projetos rapidamente e validá-los em relação a perfis de colisão em evolução. O rápido crescimento das vendas de SUVs elétricos a bateria na China e na Europa é um catalisador de curto prazo para o mercado de coluna de direção retrátil automotiva.

Migração dos OEMs para Arquiteturas Modulares de Coluna de Direção por Fio

A direção por fio remove o vínculo mecânico entre o volante e a cremalheira, permitindo que as colunas se retraiam, inclinem de forma mais agressiva ou até mesmo se dobrem completamente. As marcas premium começaram a especificar núcleos de coluna modulares do tipo "plug-and-play" que podem alternar entre acionamento mecânico e eletrônico dependendo do nível de acabamento. Os fornecedores respondem integrando acopladores eletrônicos redundantes e mangas de deformação adaptativas que protegem os ocupantes mesmo quando a coluna está parcialmente recolhida. A abordagem modular também reduz as trocas na linha de montagem, apoiando os movimentos dos OEMs em direção à fabricação flexível. A longo prazo, a prontidão para a direção por fio determinará quais fornecedores manterão participação à medida que as regulamentações de condução autônoma amadurecerem.

Localização pelos OEMs do Fornecimento de Colunas de Segurança Crítica em Mercados Emergentes

Os fabricantes de automóveis querem plantas de colunas próximas à montagem final para reduzir o risco logístico e atender aos crescentes mandatos de conteúdo local. Novas instalações no Sudeste Asiático, México e Norte da África combinam linhas automatizadas de soldagem de tubos com laboratórios metalúrgicos internos, garantindo desempenho de colapso consistente. A localização fortalece os modelos de estoque just-in-time, mas também obriga os fornecedores a replicar capacidades de pesquisa e desenvolvimento regionalmente, adicionando custos fixos. Os governos frequentemente complementam os pacotes de investimento de capital com incentivos fiscais, reduzindo os volumes de equilíbrio e incentivando rápidas expansões de capacidade. O resultado é uma base de fornecimento geograficamente mais equilibrada que estabiliza os prazos de entrega para os programas globais de veículos elétricos.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de Materiais e Fabricação | -0.5% | Global, mais agudo em segmentos sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Integração com Plataformas de Direção por Fio | -0.4% | Segmentos premium globalmente, expandindo para o mercado de massa | ��é�徱�� prazo (2 a 4 anos) |

| Volatilidade da Cadeia de Suprimentos | -0.2% | Global, com variações regionais na disponibilidade de materiais | Curto prazo (≤ 2 anos) |

| Ausência de Norma de Teste de Colapso | -0.2% | Global, mais crítico nos mercados de adoção antecipada de veículos elétricos | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Altos Custos de Materiais e Fabricação de Projetos de Absorção de Energia

Materiais especializados, como ligas de alta qualidade e compostos de engenharia, estão se tornando cada vez mais vitais para colunas de direção avançadas. No entanto, os custos de insumos para esses materiais permanecem imprevisíveis. Embora esses materiais melhorem a absorção de energia e o desempenho estrutural, seus processos de fabricação precisos exigem investimentos de capital significativos. Consequentemente, os segmentos de veículos com foco em orçamento sentem o peso dessas pressões de custo. Esse cenário levou a uma curva de adoção escalonada no setor. Com sua capacidade de absorver custos mais elevados e forte ênfase na inovação, os fabricantes de automóveis premium estão na vanguarda, integrando rapidamente tecnologias de colunas de próxima geração. Em contraste, as marcas do mercado de massa adotam essas tecnologias mais tarde, aguardando o aumento dos volumes de produção e a entrada em vigor das economias de escala. Essa abordagem gradual lhes permite oferecer recursos avançados de segurança e desempenho a uma gama mais ampla de veículos.

Integração Complexa com Plataformas de Direção por Fio e Autônomas

As colunas completas de direção por fio devem trocar dados em alta velocidade com os controladores de movimento do veículo, ao mesmo tempo em que garantem a integridade mecânica durante uma falha de energia. Esse duplo mandato eleva a contagem de sensores, a complexidade da fiação e as horas de validação de software. A certificação de segurança cibernética sob a ISO 21434 adiciona novos encargos de documentação desconhecidos para os especialistas tradicionais em conformação de metais. Os OEMs impõem metas rigorosas de segurança funcional, forçando os fornecedores a adotar redundância onerosa em motores e eletrônica de controle. O risco de integração, portanto, modera as previsões de volume de curto prazo, mesmo que a demanda de longo prazo pareça forte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância Elétrica se Acelera

As colunas de direção retrátil elétricas capturaram 53,16% do mercado de coluna de direção retrátil automotiva em 2024, evidenciando a transição do setor para arquiteturas compatíveis com direção elétrica assistida. O CAGR de 8,78% do segmento até 2030 supera a trajetória geral do setor, impulsionado por requisitos de embalagem mais rigorosos em veículos elétricos a bateria e cargas de esforço de direção mais baixas. As colunas manuais persistem em aplicações sensíveis ao custo, mas cedem participação a cada ano-modelo, enquanto as variantes hidráulicas mantêm uso de nicho em caminhões pesados que exigem alto torque de direção. Os descontos de seguros para veículos equipados com colunas elétricas estimulam ainda mais a adoção.

A convergência tecnológica com a direção por fio reformula os roteiros dos fornecedores. O atuador de volante da Bosch permite o recolhimento total da coluna para modos automatizados, ilustrando como os projetos eletromecânicos reduzem a intrusão na cabine e o peso. Os fornecedores precisam integrar a absorção de energia mecânica com o acionamento eletrônico redundante, uma área em que a experiência legada e o domínio da segurança funcional conferem vantagem competitiva. As empresas que alinham sua pesquisa e desenvolvimento com os requisitos da ISO 26262 e da ISO 21434 estão posicionadas para capitalizar os lançamentos de plataformas parcialmente automatizadas dos OEMs a partir de 2026.

Por Material: Dominância do ��ç�� Enfrenta Desafio dos Compostos

O aço manteve uma participação de 62,36% no tamanho do mercado de coluna de direção retrátil automotiva em 2024, favorecido por sua resposta comprovada a colisões, familiaridade entre os engenheiros dos OEMs e eficiência de custo. O alumínio ganha espaço em modelos elétricos premium que buscam economizar cada quilograma, especialmente onde a sensibilidade à autonomia é primordial[2]"Benefícios da Fabricação em �����ܳ�í�Ծ��� na Engenharia Automotiva", SIMMAL LTD, simmal.com . As coberturas plásticas facilitam a personalização estética e o corte de peso menor, mas permanecem não estruturais. Espera-se que os materiais compostos registrem o CAGR mais rápido de 8,07%, impulsionados por relações superiores de absorção de energia por massa, cruciais para a eficiência dos veículos elétricos.

Os fornecedores continuam a refinar arquiteturas híbridas de metal e composto que exploram a flambagem previsível do aço com tubos de esmagamento compostos que absorvem pulsos de impacto de alta frequência. Pesquisas que confirmam a alta força média de esmagamento dos compostos de PPS reforçado com fibra de vidro aceleram o interesse dos OEMs premium. No entanto, a complexidade de fabricação e as maiores taxas de refugo dificultam a implantação generalizada. A produção em escala provavelmente surgirá primeiro na Á������-�ʲ���í�ھ�����, onde as cadeias de suprimentos verticalmente integradas permitem laminações de compostos competitivas em custo para os gigantes regionais de veículos elétricos.

Por Tipo de Mecanismo: Sistemas de Absorção de Energia Prevalecem

As colunas de absorção de energia detinham 77,64% de participação no mercado de coluna de direção retrátil automotiva em 2024 e estão previstas para crescer a um CAGR de 9,61%. Correias de deformação em múltiplos estágios, contas de flambagem controlada e tubos telescópicos gerenciam coletivamente os pulsos de colisão em diferentes tamanhos de ocupantes. Os reguladores testam cada vez mais manequins de mulher pequena e homem grande, exigindo envelopes de desempenho mais amplos que os projetos sem absorção de energia não conseguem atender. Os órgãos de seguros destacam cargas torácicas e femorais mais baixas em veículos equipados com colunas adaptativas, reforçando a preferência dos OEMs por esses sistemas.

As colunas sem absorção de energia persistem em regiões de baixo custo onde as velocidades de impacto frontal ficam abaixo de 45 km/h em média e onde as estruturas de impacto lateral absorvem a maior parte da energia cinética. Elas empregam colapsos por pino de cisalhamento que são fáceis de usinar, mas oferecem flexibilidade de ajuste limitada. À medida que os mandatos globais de segurança convergem, esses projetos básicos recuarão para aplicações comerciais ou off-road de baixo volume. Os fornecedores concentram a pesquisa e o desenvolvimento em mecanismos de resistência variável que alteram a força de colapso em tempo real usando amortecedores magneto-reológicos. A próxima onda de inovação poderia, portanto, borrar a linha entre a absorção passiva de energia e a atuação ativa de segurança.

Por Tipo de Veículo: Carros de Passeio Impulsionam o Crescimento do Volume

Os carros de passeio representaram 69,52% do tamanho do mercado de coluna de direção retrátil automotiva em 2024 e estão projetados para crescer a um CAGR de 7,97% até 2030, sustentados por renovações contínuas de estilo que incorporam novas tecnologias de segurança. Sedãs familiares e SUVs compactos respondem pela maior parte do volume unitário, e sua plataforma comum simplifica o reuso de colunas entre diferentes marcas. A eletrificação aumenta ainda mais o conteúdo de colunas por veículo, à medida que os motores de direção elétrica assistida integram feedback de torque e recursos de cancelamento de vibração. Os operadores de frotas preferem modelos com colunas ajustáveis que melhoram o conforto do motorista em múltiplos turnos, adicionando potencial de receita no pós-venda.

Os veículos comerciais leves ficam atrás, mas registram instalação mais rápida de projetos retráteis, pois as frotas de entrega urbana valorizam pontuações mais altas de resistência a colisões. Caminhões médios e pesados dependem de sistemas hidráulicos mais robustos, mas ainda exigem colapso controlado para proteger os motoristas em eventos de tombamento frontal. As próximas regulamentações dos EUA provavelmente estenderão os testes de colisão de pequena sobreposição aos caminhões Classe 3, forçando as plataformas mais pesadas a adotar o gerenciamento de energia no nível dos carros de passeio. O efeito combinado amplia a base de clientes e sustenta o crescimento constante no mercado de coluna de direção retrátil automotiva.

Por Canal de Distribuição: Dominância dos OEMs Molda a Estrutura do Mercado

Os canais OEM detinham 82,85% de participação no tamanho do mercado de coluna de direção retrátil automotiva em 2024, refletindo a natureza crítica de segurança das colunas de direção e a necessidade de calibração personalizada dentro do envelope de colisão de cada veículo. O fornecimento direto também se alinha aos processos de montagem just-in-sequence que minimizam o estoque nas plantas. À medida que as colunas evoluem para nós de direção por fio, os OEMs exigem profunda integração de software que favorece os fornecedores de primeiro nível incorporados nas fases iniciais de projeto. As considerações de garantia reforçam ainda mais a preferência por unidades instaladas de fábrica.

O segmento de pós-venda, no entanto, está projetado para crescer a um CAGR de 8,27% à medida que a idade dos veículos aumenta na América do Norte e na Europa. Catá����������s digitais, guias de ajuste por número de identificação do veículo e ferramentas de programação remota reduzem a barreira de substituição para oficinas independentes. A recente expansão de linha da Continental mostra que colunas de qualidade OEM podem ser vendidas de forma lucrativa fora das redes de concessionárias após o vencimento das patentes. O reparo de colisões impulsiona a maior parte do volume, mas os segmentos de preparação também compram colunas ajustáveis para personalizar a ergonomia de condução. Essa demanda incremental constrói um segundo pilar de receita para os fornecedores já entrincheirados nos programas OEM.

Análise Geográfica

A Á������-�ʲ���í�ھ����� respondeu por 43,96% da receita do mercado global em 2024 e está prevista para crescer a um CAGR de 7,39% até 2030. A expansão decorre de clusters de fabricação de alto volume na China, Í�Ի徱�� e ������ã��, cada um escalando a produção de veículos elétricos que inerentemente exige colunas leves e compatíveis com direção elétrica assistida. Os incentivos governamentais para veículos elétricos a bateria domésticos pressionam os fabricantes de automóveis a integrar módulos de segurança de próxima geração no início dos ciclos de produto. As agendas de localização impulsionam entradas de capital em plantas regionais de colunas, estreitando a colaboração entre fornecedores e OEMs e encurtando os ciclos de projeto para fabricação.

A América do Norte ocupa o segundo lugar em valor, apoiada pelos protocolos agressivos do Instituto de Seguros para Segurança Rodoviária (IIHS) que obrigam a adoção de colunas de absorção de energia em múltiplos estágios em toda a linha de carros e caminhões leves. Embora a região fique atrás da Á������-�ʲ���í�ھ����� no crescimento unitário, a concentração de veículos premium eleva o conteúdo médio de colunas por veículo, impulsionando a receita. Os investimentos na produção localizada de aço especial mitigam os riscos tarifários e reforçam a segurança do fornecimento, posicionando os fornecedores domésticos para atender aos programas eletrificados de picapes e SUVs lançados a partir de 2026.

A Europa mantém um papel de liderança tecnológica graças à harmonização do GSR II e do NCAP, embora a demanda unitária estagne nos mercados maduros. A ênfase regulatória na compatibilidade com sistemas avançados de assistência ao motorista leva os OEMs europeus a aproveitar as colunas prontas para direção por fio como diferenciadoras em plataformas premium. Os fornecedores respondem com projetos modulares que combinam sensores eletrônicos de deformação e ajustadores de curso de colapso implantáveis, preparando as colunas para o futuro da autonomia de Nível 3. A demanda emergente nos polos de montagem da Europa Oriental introduz desafios de equilíbrio entre custo e desempenho que os fornecedores globais precisam navegar para salvaguardar as margens.

Cenário Competitivo

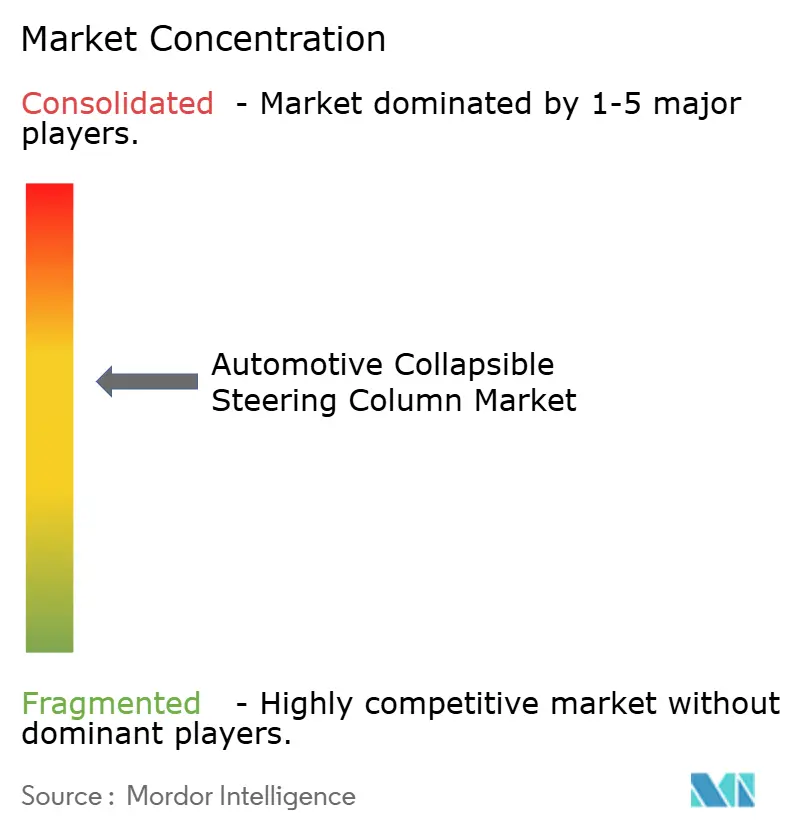

A concorrência permanece moderadamente concentrada, pois os cinco principais fornecedores detêm coletivamente uma participação majoritária, mas preservando espaço para especialistas de segundo nível que se destacam em mecanismos de nicho ou atendimento regional. O domínio da JTEKT decorre de vínculos estreitos com o grupo Toyota e de uma ampla gama de ofertas de hidráulico a elétrico que atraem diferentes espectros de trem de força. A ZF segue, aproveitando o conhecimento de integração de sistemas para agrupar colunas com atuadores de direção por fio, reforçando o apelo em nível de plataforma.

A Bosch se diferencia por meio do gerenciamento holístico do movimento do veículo, que sincroniza os controladores de direção, frenagem e suspensão, permitindo que suas colunas atuem como um nó integral no chassi definido por software. A NSK e a Nexteer completam o quinteto líder, cada uma enfatizando centros de engenharia localizados e patentes de correias de absorção de energia adaptativas. Os novos entrantes se concentram na tecnologia de tubos compostos e na redundância eletrônica, mas enfrentam obstáculos de capital e homologação que prolongam o tempo de chegada ao mercado.

Os movimentos estratégicos até 2025 giram em torno da expansão de capacidade em corredores de fabricação emergentes e acordos de desenvolvimento conjunto visando à prontidão para a direção por fio. Anúncios de plantas no México, Marrocos e Sudeste Asiático ilustram a corrida para se alinhar com os mandatos de localização dos OEMs. Concomitantemente, os depósitos de patentes para zonas de deformação adaptativas sinalizam uma corrida armamentista de propriedade intelectual prestes a se intensificar à medida que os marcos da condução autônoma se aproximam. O panorama competitivo favorece os fornecedores que combinam expertise em colisão mecânica com eletrônica certificada em segurança funcional, ao mesmo tempo em que mantêm disciplinas de custo em ambientes de commodities voláteis.

Líderes do Setor de Coluna de Direção Retrátil Automotiva

JTEKT Corporation

ZF Friedrichshafen AG

Robert Bosch GmbH

NSK Ltd.

Nexteer Automotive

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A ZF LIFETEC apresentou um volante elétrico dobrável que se retrai para o painel em dois segundos, abrindo espaço na cabine para modos de condução automatizada.

- Abril de 2025: A Alvis Car Company estreou o carro de continuação Lancefield 2025 no ������ã��, com coluna de direção retrátil ao lado de componentes modernos de emissões.

- Março de 2025: A Maruti Suzuki atualizou o Alto K10 com coluna de direção retrátil padrão, ESP e múltiplas melhorias de segurança para os ocupantes.

- Outubro de 2024: A Isuzu Motors India lançou a Ambulância D-MAX com coluna de direção retrátil e vigas de proteção contra impacto lateral para maior segurança dos pedestres.

Escopo do Relatório do Mercado Global de Coluna de Direção Retrátil Automotiva

| Coluna de Direção Retrátil Manual |

| Coluna de Direção Retrátil Elétrica |

| Coluna de Direção Retrátil Hidráulica |

| ��� |

| �����ܳ�í�Ծ��� |

| Materiais Compostos |

| �ʱ�á���پ����� |

| Absorção de Energia |

| Sem Absorção de Energia |

| Veículos de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais ��é�徱��s e Pesados |

| OEM |

| ��ó��-����Ի岹 |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| ��������� | |

| �������� | |

| ��ú�������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | Í�Ի徱�� |

| China | |

| ������� | |

| Coreia do Sul | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África |

| Por Tipo | Coluna de Direção Retrátil Manual | |

| Coluna de Direção Retrátil Elétrica | ||

| Coluna de Direção Retrátil Hidráulica | ||

| Por Material | ��� | |

| �����ܳ�í�Ծ��� | ||

| Materiais Compostos | ||

| �ʱ�á���پ����� | ||

| Por Tipo de Mecanismo | Absorção de Energia | |

| Sem Absorção de Energia | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais ��é�徱��s e Pesados | ||

| Por Canal de Distribuição | OEM | |

| ��ó��-����Ի岹 | ||

| Por Região | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| ��������� | ||

| �������� | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | Í�Ի徱�� | |

| China | ||

| ������� | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de coluna de direção retrátil automotiva até 2030?

O mercado está previsto para atingir USD 4,91 bilhões até 2030, crescendo a um CAGR de 6,17% a partir de 2025.

Qual tipo de produto lidera a demanda global?

As colunas de direção retrátil elétricas detêm a maior participação de 53,16% e registram o CAGR mais rápido de 8,78% até 2030.

Por que os materiais compostos estão ganhando espaço?

Os compostos reforçados com fibra de vidro oferecem absorção de energia superior por quilograma, impulsionando um CAGR de 8,07% apesar da maior complexidade de produção.

Qual região oferece o maior potencial de crescimento?

A Á������-�ʲ���í�ھ����� combina a maior participação de 43,96% com o CAGR mais rápido de 7,39%, impulsionada pela expansão da produção de veículos elétricos.

Página atualizada pela última vez em: