Tamanho e Participação do Mercado de Fechamentos Automotivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

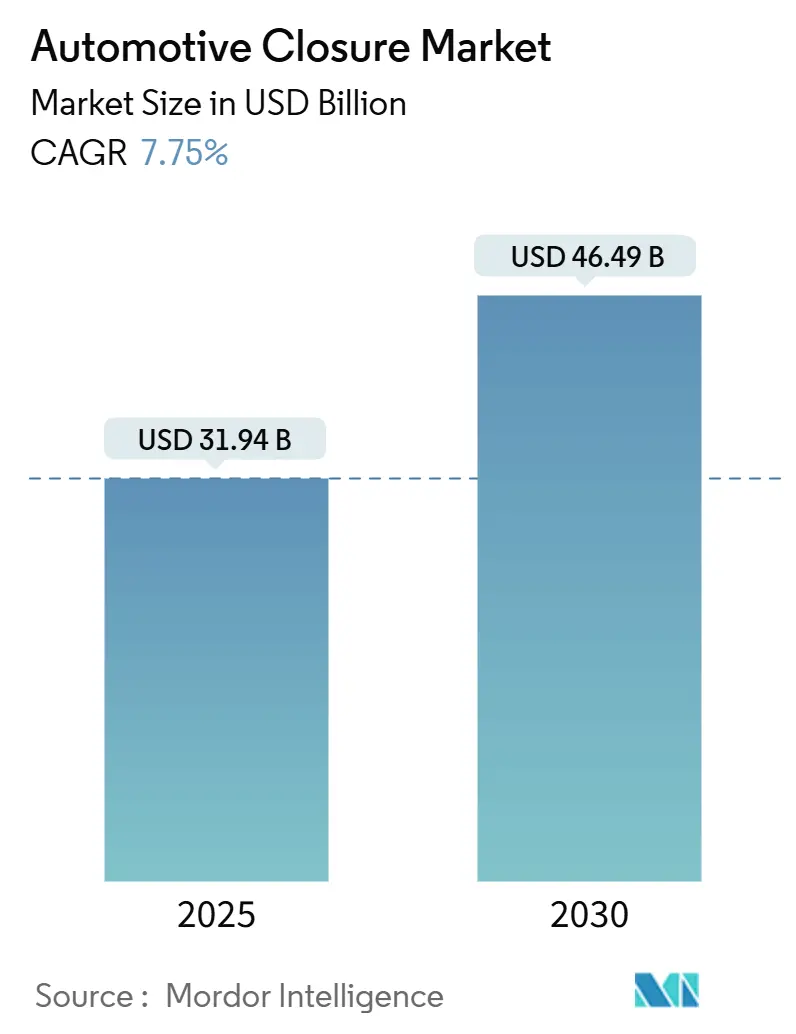

| Tamanho do Mercado (2025) | 31.94 Bilhões de dólares |

| Tamanho do Mercado (2030) | 46.49 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.75% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fechamentos Automotivos por ����������

O tamanho do mercado de fechamentos automotivos é avaliado em USD 31,94 bilhões em 2025 e está projetado para atingir USD 46,49 bilhões até 2030, avançando a uma CAGR de 7,75% ao longo do período de previsão. Mandatos de eletrificação acelerada, integração crescente de tetos de vidro panorâmico inteligente e arquiteturas de veículos definidos por software que permitem a monetização de funções de conforto por meio de atualizações remotas estão redefinindo os sistemas de fechamento, transformando-os de peças mecânicas em interfaces inteligentes e conectadas. Os fornecedores de primeiro nível respondem com portfólios verticalmente integrados de hardware e software, enquanto as estratégias das montadoras se concentram em designs leves e elétricos que atendem às regulamentações de impacto lateral sem sacrificar a eficiência energética. A intensidade competitiva aumenta à medida que arquiteturas de portas ricas em sensores para frotas autônomas atraem especialistas em eletrônica para um campo historicamente liderado por fabricantes de componentes mecânicos.

Principais Conclusões do Relatório

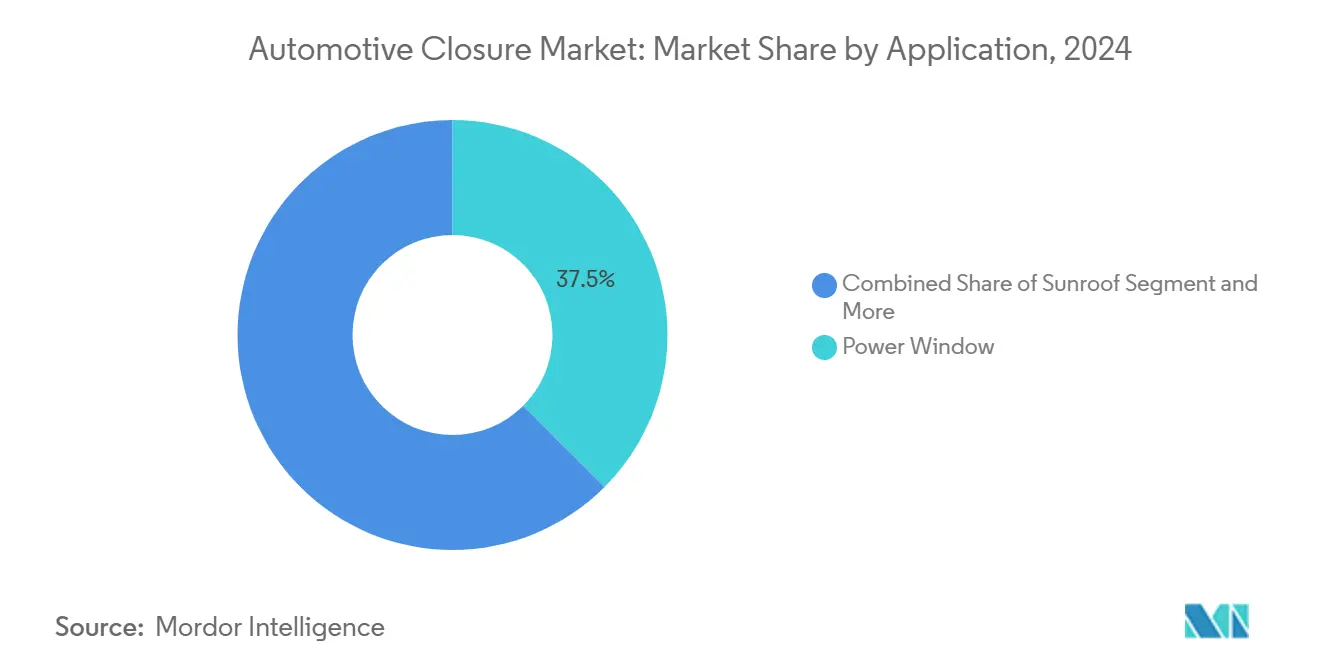

- Por aplicação, os vidros elétricos lideraram o mercado de fechamentos automotivos com 37,51% da participação em 2024, enquanto os tetos solares avançam a uma CAGR de 13,23% até 2030.

- Por componente, os sistemas de motor/atuador responderam por 32,08% do mercado de fechamentos automotivos em 2024; as unidades de controle eletrônico (ECUs) representam o componente de crescimento mais rápido, com uma CAGR de 11,37% até 2030.

- Por tipo, os sistemas elétricos comandaram uma participação de 68,14% do mercado de fechamentos automotivos em 2024 e estão projetados para expandir a uma CAGR de 9,83% durante o período de previsão.

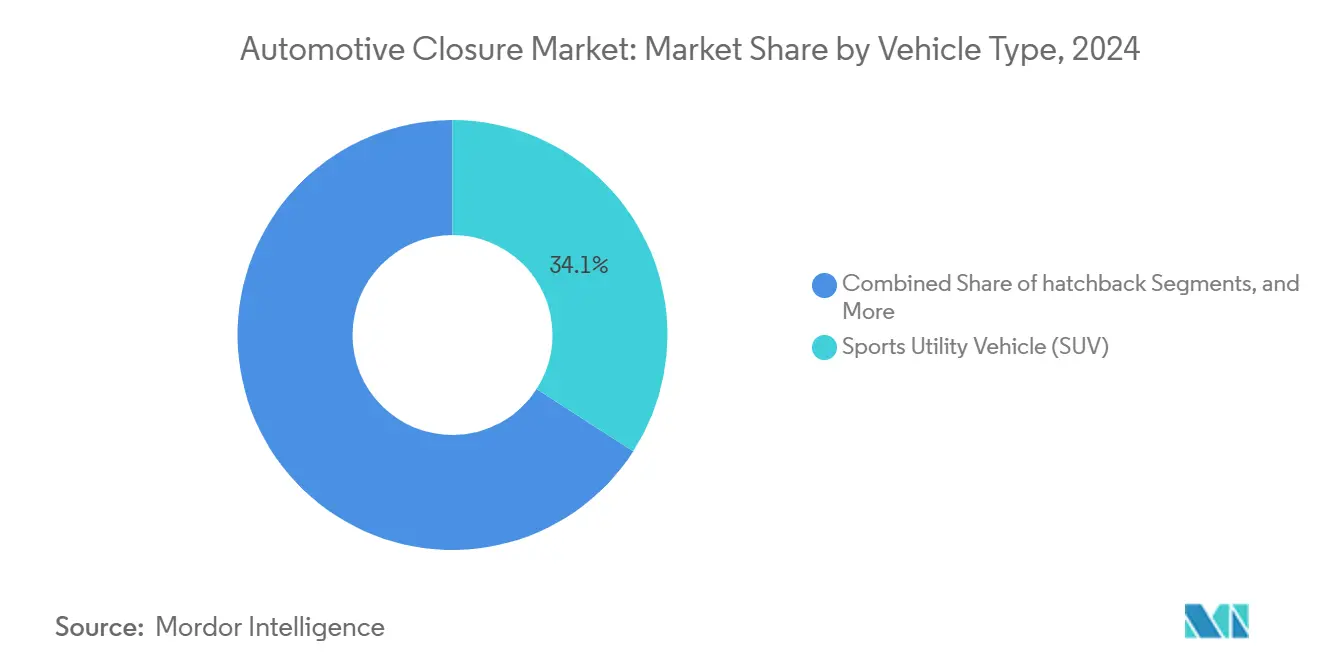

- Por tipo de veículo, os Veículos Utilitários Esportivos (SUVs) capturaram uma participação de 34,12% do tamanho do mercado de fechamentos automotivos em 2024 e devem crescer a uma CAGR de 12,58% até 2030.

- Por canal de distribuição, as vendas para fabricantes de equipamentos originais (OEM) retiveram 79,06% do mercado de fechamentos automotivos em 2024. No entanto, a demanda do mercado de pós-venda está se expandindo a uma CAGR de 10,11% à medida que kits de retrofit adicionam funcionalidade conectada à frota de veículos mais antigos.

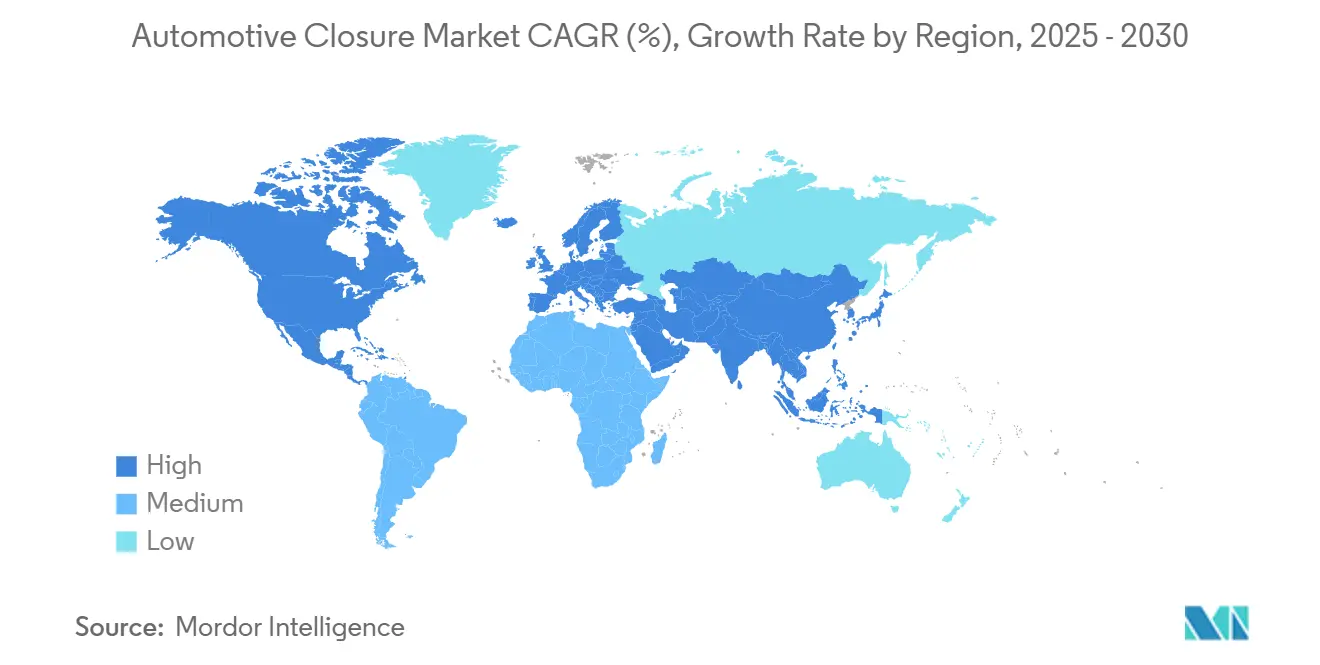

- Por geografia, a Á������-�ʲ���í�ھ����� deteve 41,07% de participação no mercado de fechamentos automotivos em 2024 e está prevista para crescer a uma CAGR de 11,92% até 2030.

Tendências e Perspectivas do Mercado Global de Fechamentos Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eletrificação Acelerada Impulsionando a Demanda por Fechamentos ����é�ٰ�������s Leves | +1.8% | Global, com Á������-�ʲ���í�ھ����� e UE liderando a adoção | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Tetos Solares de Vidro Inteligente Panorâmico em Veículos do Segmento de Massa | +0.9% | Segmentos premium da América do Norte e UE, expandindo-se para a Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Regulamentações Globais Mais Rígidas de Segurança em Impacto Lateral e Trinco Eletrônico | +1.2% | Global, com prioridade de aplicação na UE e América do Norte | Longo prazo (≥ 4 anos) |

| Veículos Definidos por Software Permitindo a Venda Adicional por Atualização Remota de Funções de Conforto de Fechamento | +0.7% | Adoção antecipada na América do Norte e UE, Á������-�ʲ���í�ھ����� seguindo | Médio prazo (2 a 4 anos) |

| Sistemas de Portas com Fusão de Sensores para Frotas Autônomas de Transporte por Aplicativo | +0.6% | Centros urbanos na América do Norte, UE e China | Longo prazo (≥ 4 anos) |

| Mandatos Emergentes de Economia Circular Favorecendo Módulos de Porta em Termoplástico Reciclável | +0.4% | UE como principal mercado, com desenvolvimento regulatório na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Eletrificação Acelerada Impulsionando a Demanda por Fechamentos ����é�ٰ�������s Leves

A arquitetura dos veículos elétricos reformula fundamentalmente os requisitos dos sistemas de fechamento, à medida que as montadoras priorizam a redução de peso para maximizar a autonomia da bateria, integrando mecanismos elétricos que aprimoram a vedação aerodinâmica. O Model Y da Tesla alcança redução de peso nas montagens de portas por meio de construção intensiva em alumínio e elimina as ligações mecânicas tradicionais em favor de atuadores eletrônicos que respondem a sensores de proximidade. Essa mudança cria demanda por sistemas elétricos de 48 volts que alimentam os motores de fechamento sem comprometer os circuitos acessórios de 12 volts, embora a penetração permaneça limitada em regiões sensíveis ao preço, onde os custos de infraestrutura desafiam a adoção. O mandato de eletrificação se estende além dos segmentos premium, à medida que veículos elétricos de mercado de massa da BYD e da Volkswagen integram tampas traseiras elétricas e portas deslizantes para diferenciar suas propostas de valor. A influência regulatória por meio dos padrões CAFE e das metas de CO2 da UE acelera a adoção de fechamentos leves, pois cada quilograma economizado nas montagens de portas se traduz em melhorias mensuráveis de autonomia que afetam a conformidade regulatória e a aceitação do consumidor.

Adoção Crescente de Tetos Solares de Vidro Inteligente Panorâmico em Veículos do Segmento de Massa

A tecnologia de teto solar de vidro inteligente migra dos segmentos de luxo para os veículos convencionais à medida que os custos do vidro eletrocrômico diminuem e a preferência do consumidor se volta para a transparência da cabine e a sensação de espaço. O iX da BMW integra vidro inteligente panorâmico que transita de transparente para opaco em 30 segundos, eliminando as persianas mecânicas. Essa tecnologia permite que as montadoras ofereçam experiências premium em veículos de médio porte, com o Mustang Mach-E da Ford e o Ioniq 5 da Hyundai apresentando opções de vidro inteligente que anteriormente apareciam apenas em segmentos de luxo. A adoção no mercado de massa se acelera à medida que fornecedores como a Gentex ampliam a produção e alcançam paridade de custos com o vidro tingido tradicional em 2 a 3 anos. A disposição do consumidor em pagar prêmios por recursos de vidro inteligente cria novos fluxos de receita para as montadoras, enquanto a integração da tecnologia com os sistemas de climatização do veículo melhora as métricas de eficiência energética cruciais para a otimização da autonomia de veículos elétricos.

Regulamentações Globais Mais Rígidas de Segurança em Impacto Lateral e Trinco Eletrônico

Os marcos regulatórios exigem cada vez mais sistemas de trinco eletrônico que garantam a integridade da porta durante colisões laterais, com os protocolos FMVSS 214 e Euro NCAP estabelecendo limites de desempenho que os sistemas mecânicos não conseguem atingir de forma consistente. O regulamento UNECE R11 exige que os sistemas de trinco eletrônico mantenham a integridade estrutural em forças de impacto superiores a 18.000 Newtons, impulsionando a adoção de atuadores eletrônicos reforçados com sistemas de energia de reserva[1]"Relativo à Adoção de Prescrições Técnicas Uniformes para Veículos com Rodas, Equipamentos e Peças que podem ser montados e/ou utilizados em Veículos com Rodas e as Condições para o Reconhecimento Recíproco de Aprovações Concedidas com Base nessas Prescrições," UNECE, unece.org. Os requisitos de Aviso de Abertura de Porta (DOW) do C-NCAP da China exigem detecção baseada em sensores de veículos ou ciclistas que se aproximam antes da liberação da porta, criando demanda por sistemas de fechamento equipados com radar e câmera que se integram às redes de segurança do veículo. Essas regulamentações se estendem além dos veículos de passeio para frotas comerciais, onde as preocupações com responsabilidade civil aceleram a adoção de sistemas de segurança automatizados. Marcos de conformidade como a ISO 26262 para segurança funcional exigem testes de validação extensivos que aumentam os custos de desenvolvimento, mas criam barreiras competitivas para fornecedores com capacidades de certificação estabelecidas, enquanto players menores lutam para atender aos requisitos regulatórios dentro de prazos aceitáveis.

Veículos Definidos por Software Permitindo a Venda Adicional por Atualização Remota de Funções de Conforto de Fechamento

As arquiteturas de software dos veículos permitem que as montadoras monetizem os recursos de fechamento por meio de atualizações remotas, transformando vendas únicas de hardware em fluxos de receita recorrentes que se estendem ao longo do ciclo de vida dos veículos. Os proprietários do Mercedes-EQS podem adquirir a funcionalidade "Fechamento Suave", que adiciona mecanismos de fechamento suave e sequências de entrada personalizadas por meio da ativação por software do hardware existente da Mercedes-Benz. Esse modelo exige que os fornecedores de fechamento incorporem capacidades avançadas em sistemas de nível básico, enquanto permitem que as montadoras desbloqueiem recursos com base nas preferências do cliente e na disposição de pagar. A abordagem cria novas dinâmicas competitivas em que a diferenciação de hardware importa menos do que a integração ao ecossistema de software e o design da experiência do usuário. A estratégia da Tesla de habilitar o modo para cães e o modo acampamento por meio da integração do sistema de fechamento demonstra como os recursos definidos por software criam fidelidade do cliente e geram receita pós-compra. Ao mesmo tempo, as montadoras tradicionais lutam para replicar essas capacidades devido a restrições de sistemas legados e conflitos com o canal de concessionárias.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de Matérias-Primas para Alumínio de Alta Qualidade e Vidro Inteligente | -0.8% | Global, com impacto particular nos mercados sensíveis ao custo da Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Custos de Certificação de Cibersegurança para ECUs de Trinco Eletrônico Conectado | -0.5% | Principalmente nos mercados regulatórios da América do Norte e UE | Médio prazo (2 a 4 anos) |

| Adiamentos de Curto Prazo de Despesas de Capital das Montadoras em Meio a Atrasos nos Programas de Veículos ����é�ٰ�������s a Bateria | -0.6% | Global, especialmente na Á������-�ʲ���í�ھ����� e América do Norte | Curto prazo (≤ 2 anos) |

| Penetração Limitada da Arquitetura de 48 V em Regiões Sensíveis ao Preço | -0.4% | Mercados emergentes da Á������-�ʲ���í�ھ�����, América Latina | Médio prazo (2 a 4 anos) |

| Fonte: ���������� | |||

Volatilidade de Matérias-Primas para Alumínio de Alta Qualidade e Vidro Inteligente

Os preços do alumínio subiram 10%[2]"Revisão dos Preços do Alumínio em 2024," Metal Miner, oilprice.com em 2024 devido a restrições de produção chinesas e custos de energia, impactando diretamente a economia dos sistemas de fechamento, pois as ligas de alta qualidade representam 40 a 60% dos custos dos componentes em montagens de portas leves. Os custos do substrato de vidro inteligente aumentaram à medida que as cadeias de suprimentos de elementos de terras raras enfrentaram interrupções, afetando particularmente os materiais eletrocrômicos essenciais para aplicações de teto solar premium. Essa volatilidade força os fornecedores a implementar mecanismos de precificação dinâmica e estratégias de hedge que comprimem as margens e complicam os contratos de longo prazo com as montadoras. Os fornecedores menores carecem de recursos financeiros para suportar as flutuações de preços, criando pressão de consolidação que poderia reduzir a intensidade competitiva, mas aumentar os riscos de concentração da cadeia de suprimentos. Materiais alternativos como compósitos de fibra de carbono e polímeros avançados oferecem substitutos potenciais. No entanto, os prazos de certificação e os requisitos de validação de desempenho limitam a adoção no curto prazo em aplicações críticas de segurança, onde os processos de aprovação regulatória se estendem 2 a 3 anos além da disponibilidade do material.

Custos de Certificação de Cibersegurança para ECUs de Trinco Eletrônico Conectado

As unidades de controle eletrônico nos sistemas de fechamento exigem certificação de cibersegurança sob os padrões UNECE R155 e ISO 21434, com custos de validação mais elevados por variante de ECU em diferentes plataformas de veículos. Esses requisitos exigem processos de inicialização segura, protocolos de comunicação criptografados e capacidades de detecção de intrusão que adicionam 15 a 20% aos custos dos componentes, ao mesmo tempo que estendem os prazos de desenvolvimento em 12 a 18 meses. Os fornecedores menores lutam para absorver as despesas de certificação em volumes de produção limitados, criando vantagens competitivas para players estabelecidos com recursos para investir em infraestrutura de cibersegurança. O ônus da certificação se intensifica à medida que os sistemas de fechamento se integram às redes dos veículos e à conectividade externa, exigindo atualizações de segurança contínuas e capacidades de monitoramento que transformam vendas únicas de hardware em obrigações de serviço contínuas. Os marcos de conformidade variam entre as regiões, com os padrões da UE e da América do Norte liderando a adoção global. Ao mesmo tempo, os mercados da Á������-�ʲ���í�ھ����� desenvolvem requisitos paralelos que podem criar fragmentação e aumentar a complexidade de certificação para fornecedores internacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Tetos Solares Aceleram a Migração de Recursos Premium

Os vidros elétricos mantêm uma participação de 37,51% do mercado de fechamentos automotivos em 2024, refletindo sua adoção universal em todos os segmentos de veículos e a maturidade estabelecida da cadeia de suprimentos, permitindo uma integração econômica. No entanto, os tetos solares emergem como a aplicação de crescimento mais rápido, com uma CAGR de 13,23% até 2030, impulsionados pela preferência do consumidor por experiências premium na cabine e pelas estratégias das montadoras de diferenciar as ofertas de médio porte por meio de sistemas de vidro panorâmico. As aplicações de tampa traseira se beneficiam da expansão do mercado de SUVs e da conveniência de carregamento automatizado, enquanto os sistemas de teto conversível permanecem de nicho, mas comandam preços premium que sustentam o interesse dos fornecedores. As portas laterais representam a oportunidade de volume mais significativa à medida que os mandatos de eletrificação impulsionam mecanismos elétricos para vedação aerodinâmica, embora as taxas de crescimento se moderem devido à maturidade do mercado.

As aplicações de porta deslizante se concentram nos segmentos de veículos comerciais, onde a eficiência de carregamento impulsiona a adoção, particularmente em frotas de entrega de última milha, otimizando as operações urbanas. A integração da tecnologia de vidro inteligente nas aplicações de teto solar cria novos fluxos de receita, pois os sistemas eletrocrômicos comandam prêmios de preço de 40 a 50% em relação ao vidro convencional, ao mesmo tempo que reduzem as cargas de resfriamento da cabine, melhorando as métricas de eficiência dos veículos elétricos. A influência regulatória por meio de normas de segurança favorece cada vez mais as aplicações elétricas que fornecem desempenho consistente em condições de emergência. Ao mesmo tempo, os sistemas manuais enfrentam declínio na adoção à medida que os custos de automação diminuem e as expectativas dos consumidores se voltam para recursos de conveniência que aprimoram a usabilidade diária.

Por Componente: ECUs Impulsionam a Integração de Inteligência

Os sistemas de motor/atuador responderam por uma participação de 32,08% do mercado de fechamentos automotivos em 2024, refletindo seu papel crítico nos mecanismos de fechamento elétrico e a complexidade mecânica necessária para operação confiável em extremos de temperatura e ciclos de trabalho. As unidades de controle eletrônico aceleram a uma CAGR de 11,37% até 2030, como o componente de crescimento mais rápido, impulsionadas por arquiteturas de veículos definidos por software que exigem gerenciamento inteligente de fechamento e integração com os sistemas de segurança do veículo. Os componentes de interruptor mantêm demanda estável por meio dos requisitos de interface tradicionais, enquanto os sistemas de relé enfrentam substituição por alternativas de estado sólido que oferecem maior confiabilidade e menor interferência eletromagnética.

Os mecanismos de trinco passam por transformação fundamental à medida que os sistemas eletrônicos substituem os designs mecânicos para atender aos requisitos de segurança em impacto lateral e habilitar capacidades de operação remota. A trajetória de crescimento das ECUs reflete os requisitos de certificação de cibersegurança sob a UNECE R155, que exige protocolos de comunicação seguros e capacidades de detecção de intrusão, adicionando complexidade, mas criando diferenciação competitiva para fornecedores com capacidades avançadas de software. As tendências de integração de componentes favorecem fornecedores que oferecem sistemas de fechamento completos em vez de peças individuais, pois as montadoras buscam reduzir a complexidade e melhorar a otimização em nível de sistema por meio de relacionamentos de fonte única que permitem desenvolvimento coordenado e cobertura de garantia em subsistemas interconectados.

Por Tipo: Sistemas ����é�ٰ�������s Dominam por Demanda de Conveniência

Os sistemas de fechamento elétrico capturaram uma participação de 68,14% do mercado de fechamentos automotivos em 2024 e registrarão um crescimento de CAGR de 9,83% até 2030, refletindo a preferência do consumidor por recursos de conveniência e os requisitos regulatórios para desempenho consistente em aplicações críticas de segurança. Os sistemas manuais mantêm relevância em segmentos sensíveis ao custo e aplicações comerciais onde a simplicidade e a facilidade de manutenção superam os benefícios da automação. No entanto, sua participação de mercado continua diminuindo à medida que os custos dos sistemas elétricos diminuem por meio de economias de escala. O segmento elétrico se beneficia das tendências de eletrificação que integram os sistemas de fechamento ao gerenciamento de energia do veículo e habilitam recursos como mecanismos de fechamento suave que aprimoram a qualidade percebida.

Os fatores de conformidade regulatória favorecem cada vez mais os sistemas elétricos que fornecem desempenho repetível em condições de emergência. Ao mesmo tempo, as alternativas manuais enfrentam desafios para atender aos requisitos de segurança em impacto lateral que exigem temporização e aplicação de força precisas. O diferencial de custo entre os sistemas elétricos e manuais se estreita à medida que os fornecedores alcançam economias de escala e integram componentes eletrônicos em plataformas de veículos, tornando a automação acessível em segmentos anteriormente sensíveis ao preço, onde a disposição do consumidor em pagar por recursos de conveniência continua se expandindo por meio de mudanças geracionais de preferência em direção a experiências habilitadas por tecnologia.

Por Tipo de Veículo: SUVs Lideram a Aceleração do Crescimento

Os Veículos Utilitários Esportivos (SUVs) detêm uma participação de 34,12% do mercado de fechamentos automotivos em 2024, impulsionados pela preferência do consumidor por posições de assento mais elevadas e acessibilidade à carga que se beneficia de sistemas de tampa traseira elétrica e porta deslizante. Os SUVs estão prontos para dominar como o segmento de crescimento mais rápido, ostentando uma CAGR robusta de 12,58% até 2030, refletindo as estratégias das montadoras de maximizar a autonomia dos veículos elétricos por meio de designs de fechamento aerodinâmicos e construção leve que reduz a massa total do veículo. As aplicações de hatchback mantêm demanda estável em segmentos compactos onde a sensibilidade ao custo limita a adoção de recursos elétricos, enquanto os mercados de sedan enfrentam volumes em declínio à medida que as preferências dos consumidores se voltam para veículos utilitários.

Os segmentos de MPV e picape se beneficiam de aplicações comerciais onde os sistemas de fechamento automatizados melhoram a eficiência de carregamento e reduzem a fadiga do operador em operações de alto ciclo de trabalho. As aplicações de van se concentram em frotas de entrega de última milha, onde a automação de portas deslizantes aprimora a manobrabilidade urbana e a eficiência no manuseio de pacotes. O crescimento focado em veículos elétricos cria oportunidades para fornecedores que oferecem soluções integradas que combinam funcionalidade de fechamento com gerenciamento térmico da bateria e otimização aerodinâmica, enquanto os sistemas mecânicos tradicionais enfrentam substituição por alternativas eletrônicas que permitem controle preciso sobre as forças de vedação e padrões de consumo de energia cruciais para a otimização da eficiência dos veículos elétricos.

Por Canal de Distribuição: ��ó��-�ձ�Ի岹 Ganha com a Longevidade dos Veículos

Os canais de fabricantes de equipamentos originais (OEM) detêm uma participação de 79,06% do mercado de fechamentos automotivos em 2024, refletindo a natureza integrada dos sistemas de fechamento e as preferências das montadoras por relacionamentos de fornecedor de fonte única que permitem desenvolvimento coordenado e cobertura de garantia. No entanto, os canais de pós-venda aceleram a uma CAGR de 10,11% até 2030, à medida que a longevidade dos veículos aumenta e surgem oportunidades de retrofit para atualizações de fechamento conectado que adicionam recursos de conveniência aos veículos existentes. O crescimento do pós-venda se beneficia da disposição do consumidor em atualizar sistemas manuais para alternativas elétricas e da disponibilidade de kits de retrofit universais que permitem a migração de recursos entre plataformas de veículos.

As dinâmicas do canal de serviço favorecem fornecedores com redes de concessionárias estabelecidas e capacidades de suporte técnico, enquanto as vendas diretas ao consumidor permanecem limitadas pela complexidade de instalação e considerações de garantia. A dominância das montadoras reflete os requisitos regulatórios para componentes críticos de segurança que exigem especificações de equipamentos originais e conformidade de certificação, embora as oportunidades de pós-venda se expandam em aplicações não relacionadas à segurança, como recursos de conveniência e atualizações estéticas. As estratégias de distribuição enfatizam cada vez mais os canais digitais e o engajamento direto com o cliente, à medida que a conectividade dos veículos permite diagnósticos remotos e manutenção preditiva que criam oportunidades de receita de serviços ao longo do ciclo de vida dos veículos.

Análise Geográfica

A Á������-�ʲ���í�ھ����� capturou 41,07% do mercado de fechamentos automotivos em 2024, impulsionada pelo aumento das vendas de carros elétricos na China em quase 40% ano a ano em 2024[3]"Tendências nos mercados de carros elétricos," IEA, iea.org e pelas expansões de capacidade da Í�Ի徱�� sob incentivos vinculados à produção. As cadeias de suprimentos keiretsu do ������ã�� aceleram a inovação em ECUs, embora os volumes domésticos se estabilizem. A Coreia do Sul complementa isso com capacidade avançada em semicondutores, garantindo que as montadoras locais como a Hyundai se beneficiem de uma integração estreita entre sensores e software.

A América do Norte ficou em segundo lugar e é caracterizada por modelos de picape e SUV de alta margem que frequentemente incluem tampas traseiras elétricas e tetos panorâmicos. Os protocolos de impacto lateral FMVSS dos EUA incentivam os trincos eletrônicos, e as regulamentações de Veículos de Emissão Zero (ZEV) da Califórnia encorajam módulos de porta leves que ampliam a autonomia. A onda de nearshoring do México atrai fabricantes de fechamentos que buscam reduzir os riscos das cadeias de suprimentos asiáticas; seis novas linhas de atuadores estão programadas para entrar em operação até 2026, alimentando principalmente as plantas de montagem dos Estados Unidos.

A Europa mantém sua vantagem competitiva por meio de marcas premium focadas na diferenciação tecnológica. As montadoras alemãs lideram os modelos de monetização por atualização remota, permitindo recursos de fechamento suave por uso pago. As diretivas de economia circular da UE já influenciam as escolhas de materiais, com revestimentos de porta em termoplástico detendo uma participação significativa em 2024. Os países da Europa Oriental fornecem mão de obra econômica, mas o aumento dos preços de energia e as incertezas geopolíticas pesam sobre as decisões de investimento de longo prazo. Enquanto isso, a harmonização regulatória sob a UNECE permite que os fornecedores escalem ECUs conformes em múltiplas regiões.

Cenário Competitivo

O mercado de fechamentos automotivos é dominado pelos cinco principais fornecedores, que detêm uma participação significativa. Brose, Magna e Continental consolidam a liderança ao controlar tudo, desde motores de trinco até firmware embarcado, oferecendo soluções completas que reduzem os riscos de fornecimento das montadoras. O recente contrato da Continental com a BMW para trincos eletrônicos conformes com a R155 ressalta o valor da expertise em cibersegurança nas decisões de adjudicação.

Fusões e aquisições continuam. A aquisição da Preh Car Connect pela Brose adiciona propriedade intelectual de radar e controle por gestos, vital para portas de frotas autônomas. Enquanto isso, gigantes da eletrônica como Bosch e Denso estão aproveitando o conhecimento em sensores de sistemas avançados de assistência ao condutor (ADAS) para projetar módulos de porta integrados capazes de detecção de objetos e ângulos de abertura adaptativos. Para se manterem relevantes, os players menores respondem especializando-se em kits de retrofit ou materiais de nicho, como vedações de termoplástico reciclado.

A conformidade regulatória sob a UNECE R155 eleva os custos de certificação, favorecendo grandes players com laboratórios dedicados de cibersegurança. À medida que a frequência de atualizações remotas aumenta, contratos de serviço vitalícios emergem, alterando o mix de receita em direção a modelos de assinatura e criando engajamento contínuo entre fornecedor e montadora. Os mandatos de economia circular adicionam outra camada competitiva: fornecedores capazes de validar conteúdo reciclado sem comprometer o desempenho em colisões ganham vantagem nas solicitações de proposta europeias.

Líderes do Setor de Fechamentos Automotivos

Magna International Inc.

Continental AG

Aisin Corporation

Brose Fahrzeugteile SE and Co. KG

GESTAMP SERVICIOS, S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Brose Sitech adquiriu o Grupo Proseat, um fabricante alemão de espuma, expandindo suas capacidades em sistemas de assentos e fechamentos automotivos.

- Maio de 2025: A Aisin apresentou sua Unidade de Acionamento ����é�ٰ������� Integrada (Xin1) na Exposição de Engenharia Automotiva 2025, com o objetivo de melhorar a eficiência energética e o empacotamento para veículos elétricos.

Escopo do Relatório Global do Mercado de Fechamentos Automotivos

| Vidro ����é�ٰ������� |

| Teto Solar |

| Tampa Traseira |

| Teto Conversível |

| Porta Deslizante |

| Porta Lateral |

| Interruptor |

| ECU |

| Trinco |

| Motor/Atuador |

| ����é |

| Manual |

| ����é�ٰ������� |

| Hatchback |

| Sedan |

| Veículos Utilitários Esportivos (SUVs) |

| Veículos Multiuso (MPVs) |

| Picapes |

| Vans |

| Fabricante de Equipamentos Originais (OEM) |

| ��ó��-�ձ�Ի岹 |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| ��������� | |

| �������� | |

| ��ú�������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | Í�Ի徱�� |

| China | |

| ������� | |

| Coreia do Sul | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Vidro ����é�ٰ������� | |

| Teto Solar | ||

| Tampa Traseira | ||

| Teto Conversível | ||

| Porta Deslizante | ||

| Porta Lateral | ||

| Por Componente | Interruptor | |

| ECU | ||

| Trinco | ||

| Motor/Atuador | ||

| ����é | ||

| Por Tipo | Manual | |

| ����é�ٰ������� | ||

| Por Tipo de Veículo | Hatchback | |

| Sedan | ||

| Veículos Utilitários Esportivos (SUVs) | ||

| Veículos Multiuso (MPVs) | ||

| Picapes | ||

| Vans | ||

| Por Canal de Distribuição | Fabricante de Equipamentos Originais (OEM) | |

| ��ó��-�ձ�Ի岹 | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| ��������� | ||

| �������� | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | Í�Ի徱�� | |

| China | ||

| ������� | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual segmento de aplicação está crescendo mais rapidamente?

Os sistemas de teto solar são a aplicação de crescimento mais rápido, avançando a uma CAGR de 13,23% à medida que os custos do vidro inteligente diminuem.

Por que as ECUs estão ganhando uma participação maior nos custos dos sistemas de fechamento?

Os veículos definidos por software exigem ECUs seguras e inteligentes para gerenciar portas elétricas e habilitar atualizações remotas, impulsionando uma CAGR de 11,37% para este componente.

Como as regulamentações de segurança mais rígidas afetam os designs de fechamento?

Os mandatos da UNECE R11 e do FMVSS dos EUA impulsionam a adoção de trincos eletrônicos que mantêm a integridade durante impactos laterais, acelerando a transição de sistemas mecânicos para sistemas elétricos.

Qual região lidera a participação de mercado e o crescimento?

A Á������-�ʲ���í�ھ����� detém 41,07% da receita e também é a região de crescimento mais rápido, com uma CAGR de 11,92%, devido ao boom de veículos elétricos na China e aos incentivos de fabricação da Í�Ի徱��.

Quais oportunidades existem no mercado de pós-venda?

Os kits de retrofit para vidros elétricos, tampas traseiras e recursos conectados estão se expandindo a uma CAGR de 10,11% à medida que os veículos permanecem em circulação por mais tempo e os proprietários buscam conveniências modernas.

Página atualizada pela última vez em: