Tamanho e Participação do Mercado de Veículos Automotivos com Combustível Alternativo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.93 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.9 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.29% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente ��é�徱�� e África |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Automotivos com Combustível Alternativo por ����������

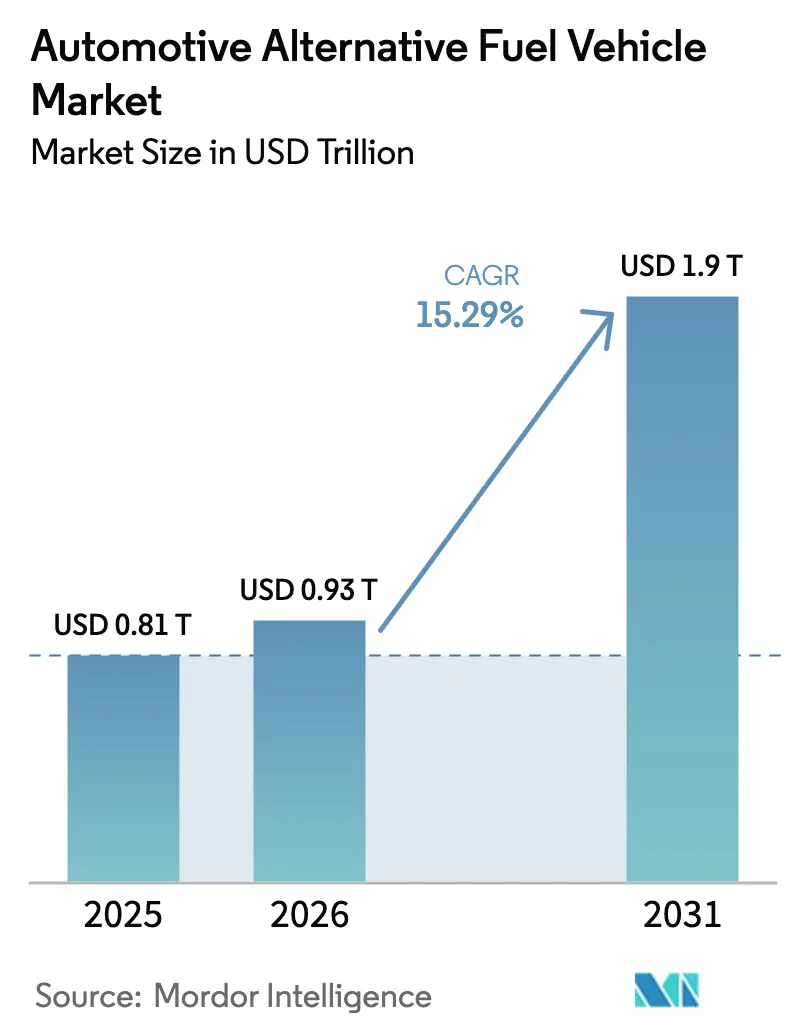

O tamanho do mercado de veículos automotivos com combustível alternativo deve crescer de USD 0,81 trilhão em 2025 para USD 0,93 trilhão em 2026 e está previsto para atingir USD 1,90 trilhão até 2031, a um CAGR de 15,29% no período de 2026-2031. A intensificação dos mandatos de descarbonização nos Estados Unidos, na União Europeia, na China, na Í�Ի徱�� e no ������ã�� está comprimindo a janela econômica para novos lançamentos de motores de combustão interna, direcionando os compradores para plataformas elétrico-a-bateria, a hidrogênio e a combustível gasoso. A queda nos preços dos pacotes de baterias em 2025, juntamente com os custos dos tanques de hidrogênio caindo para USD 12 por quilowatt-hora, e a expansão de corredores de recarga rápida em três continentes, neutralizam coletivamente as históricas objeções de ansiedade de autonomia e tempo de abastecimento. Os operadores de frota estão acelerando as compras para cumprir as obrigações de relatórios de Escopo 3, e as grandes empresas de logística tratam cada vez mais os trens de força alternativos como uma proteção contra a volatilidade do preço do diesel. Enquanto isso, as montadoras estão correndo para localizar as cadeias de suprimento de baterias para cumprir as regras de conteúdo doméstico dos Estados Unidos e para contornar a cláusula de extinção do motor de combustão da União Europeia em 2035.

Principais Conclusões do Relatório

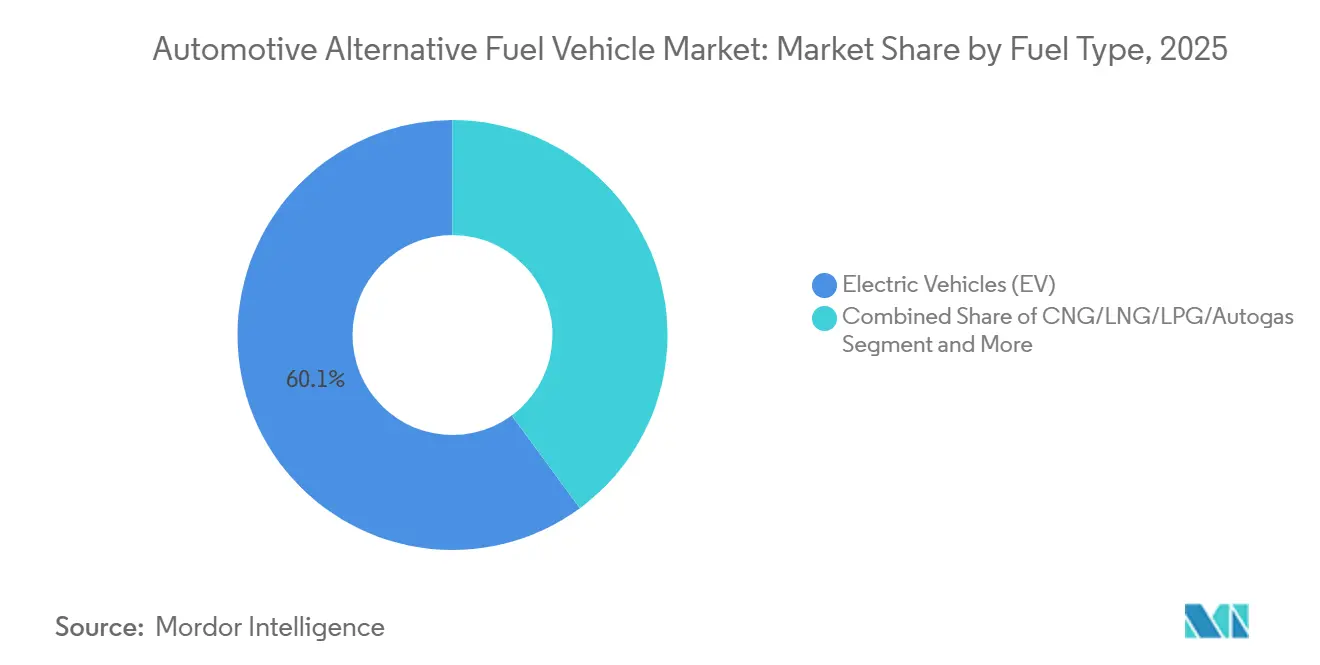

- Por tipo de combustível, os veículos elétricos lideraram com 60,12% de participação na receita em 2025, enquanto as plataformas a hidrogênio devem se expandir a um CAGR de 24,01% até 2031.

- Por tipo de veículo, os automóveis de passeio representaram 56,33% do volume global em 2025; caminhões de médio e pesado porte apresentam o maior crescimento previsto, com um CAGR de 19,23% até 2031.

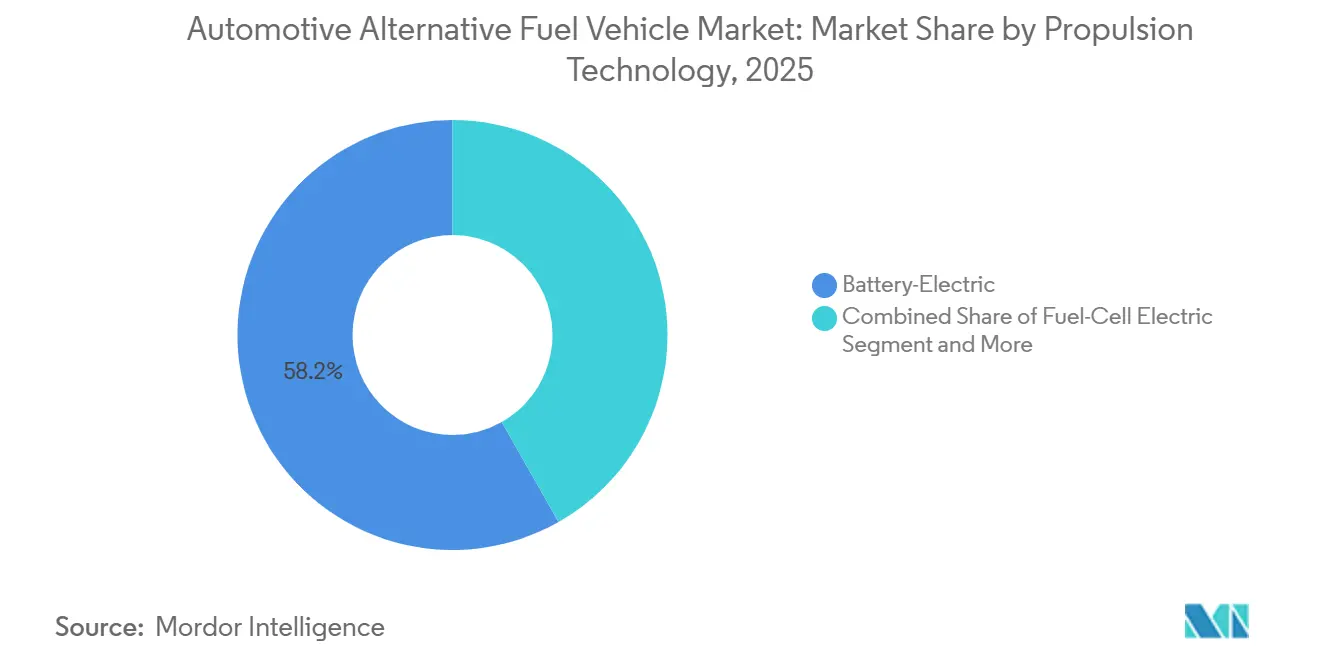

- Por tecnologia de propulsão, as arquiteturas elétrico-a-bateria comandaram 58,24% da participação do mercado de veículos automotivos com combustível alternativo em 2025, mas a propulsão elétrica a célula de combustível crescerá a um CAGR de 24,55% até 2031.

- Por usuário final, os clientes privados representaram 61,35% da demanda em 2025, enquanto a adoção por frotas avança a um CAGR de 22,31% até 2031, pois o abastecimento centralizado reduz os períodos de retorno do investimento.

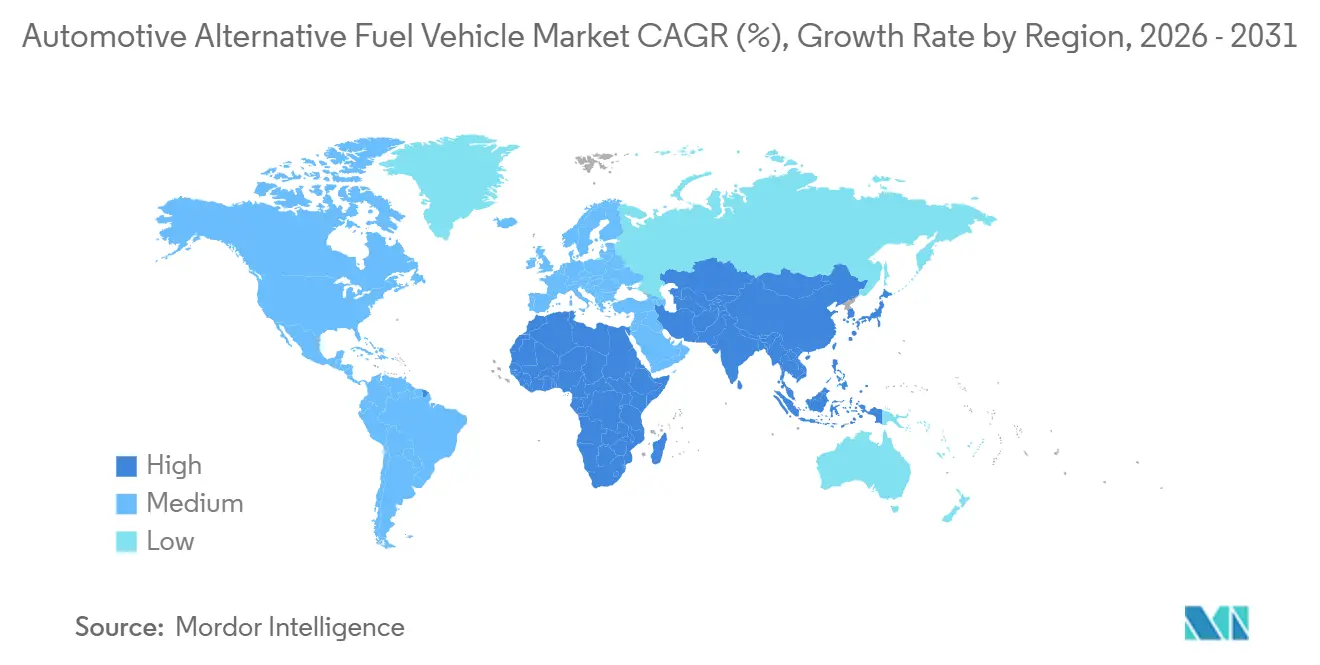

- Por geografia, a Á������-�ʲ���í�ھ����� capturou 38,12% das entregas em 2025, enquanto a região do Oriente ��é�徱�� e África está posicionada para a expansão mais rápida, com um CAGR de 17,24% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Veículos Automotivos com Combustível Alternativo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Descarbonização e Incentivos à Compra | +4.2% | América do Norte, UE, China, Í�Ի徱�� | ��é�徱�� prazo (2-4 anos) |

| Redução de Custos de Pacotes de Baterias e Tanques de H₂ | +3.8% | Polos de fabricação da Á������-�ʲ���í�ھ����� com repercussão global | Curto prazo (≤ 2 anos) |

| Recarga de VE / Abastecimento de H₂-GNC | +2.9% | América do Norte, UE, partes da Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Compromissos de Eletrificação de Frotas | +2.1% | Global, concentrado em mercados de logística desenvolvidos | Curto prazo (≤ 2 anos) |

| Pilotos de Combustíveis Sintéticos Substitutos | +1.3% | UE e Oriente ��é�徱�� como pioneiros, com repercussão na América do Sul | Longo prazo (≥ 4 anos) |

| Adoção de Baterias de Segunda Vida | +0.9% | Núcleo da Á������-�ʲ���í�ھ����� com integração à rede na América do Norte e UE | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Mandatos Governamentais de Descarbonização e Incentivos à Compra

As regulamentações de emissão zero estão comprimindo a latitude do ciclo de produtos das montadoras. A Lei de Redução da Inflação dos Estados Unidos estende os créditos até 2032 e introduz um incentivo para VEs usados, ao mesmo tempo que endurece os limites de conteúdo local. A meta de CO₂ médio da frota da União Europeia caiu para 93,6 g/km em 2025, com penalidades de EUR 95 (~USD 112) por grama excedente, que podem acumular mais de EUR 1 bilhão (~USD 1 bilhão) por montadora [1]"Desempenho de Emissões de CO₂ de Veículos Leves," Agência Europeia do Ambiente, eea.europa.eu. O esquema de duplo crédito da China concede pontos negociáveis significativos por venda de veículo elétrico a bateria, subsidiando efetivamente os fabricantes que superam as cotas. O plano de Incentivo Vinculado à Produção da Í�Ի徱�� canaliza USD 3,5 bilhões para a fabricação de células e amplia a elegibilidade para motocicletas a célula de combustível. A Estratégia de Crescimento Verde do ������ã�� cobre 50% do custo incremental de automóveis a célula de combustível e vincula os subsídios a compradores que assinam contratos com postos de hidrogênio certificados.

Rápida Redução nos Custos de Pacotes de Baterias e Tanques de H₂

Até 2025, os avanços na química de fosfato de ferro e lítio, na integração célula-a-pacote e na tecnologia de íons de sódio reduziram significativamente os custos dos pacotes de baterias em comparação com 2022. As células Shenxing Plus da CATL agora oferecem autonomia estendida com recarga rápida, equiparando o tempo de abastecimento dos veículos a gasolina. Os cilindros de hidrogênio compostos do tipo IV, sendo mais leves do que seus equivalentes com revestimento metálico, reduziram os custos do sistema, viabilizando a adoção em caminhões de classe 8. A BYD estendeu as garantias para cobrir distâncias maiores, aliviando as preocupações sobre os valores residuais para compradores do mercado secundário. Enquanto isso, os protótipos de estado sólido em estágio inicial da Toyota alcançaram melhorias notáveis na densidade de energia, embora ainda sejam limitados pela escala de produção de eletrólitos.

Expansão de Corredores de Recarga de VE / Abastecimento de H₂-GNC

O programa de Infraestrutura Nacional de Veículos Elétricos dos Estados Unidos financiou vários carregadores rápidos e colocou um número significativo de pontos públicos em operação até o final de 2025 [2]"Programa de Infraestrutura Nacional de Veículos Elétricos," Departamento de Transportes dos EUA, transportation.gov. A Tesla abriu 12.000 pontos Supercharger para modelos não Tesla, criando uma espinha dorsal quase pública que acelera o retorno do investimento para investidores em infraestrutura. O Regulamento de Infraestrutura de Combustíveis Alternativos da UE exige um carregador de 150 kW a cada 60 km nos corredores principais a partir de 2025, um objetivo já superado na Alemanha e na �������ç��. Até 2025, a China expandiu significativamente sua infraestrutura de recarga pública e introduziu tarifas dinâmicas durante os horários de menor demanda. Globalmente, o desenvolvimento de postos de hidrogênio avançou, com o ������ã�� liderando os esforços apoiados por garantias governamentais de fornecimento de longo prazo.

Compromissos de Eletrificação de Frotas por Grandes Empresas de Logística e Comércio Eletrônico

A Amazon implantou mais de 30.000 vans Rivian na América do Norte até 2025, reduzindo os custos de energia na entrega de última milha em 12% e sinalizando às montadoras que grandes pedidos de frotas reduzem o risco das ferramentas de plataforma [3]"Relatório de Sustentabilidade 2025," Amazon, amazon.com. A DHL opera veículos elétricos e visa uma eletrificação significativa da última milha até 2030. A FedEx alocou recursos para carregadores e veículos, com foco em infraestrutura na Califórnia e em Nova York. A UPS incorporou várias vans Arrival, utilizando recarga em depósito para praticamente eliminar a ansiedade de autonomia. A Maersk está testando caminhões de transporte a hidrogênio em seus terminais de Los Angeles e Roterdã, alcançando tempos de abastecimento que atendem aos padrões de rotatividade portuária.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Diferença de Preço em Relação à Paridade com Motores de Combustão Interna | -2.8% | Mercados emergentes em todo o mundo | ��é�徱�� prazo (2-4 anos) |

| Limites na Recarga de Alta Potência | -2.4% | Sudeste Asiático, América do Sul, África Subsaariana | Curto prazo (≤ 2 anos) |

| Cadeia de Suprimento de H₂ e Biocombustíveis Avançados | -2.1% | Regiões rurais e economias em desenvolvimento | Longo prazo (≥ 4 anos) |

| Volatilidade nas Cadeias de Suprimento de Minerais | -1.9% | Global, especialmente em economias em desenvolvimento | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Alta Diferença de Preço Inicial em Relação à Paridade com Motores de Combustão Interna em Várias Linhas de Combustível Alternativo

Em 2025, os sedãs elétricos a bateria compactos tinham preços mais elevados do que seus equivalentes a gasolina. Essa diferença de preço decorreu de pacotes aprimorados de infotainment e segurança adicionados aos modelos elétricos para proteger as margens de lucro. Enquanto isso, os sedãs a célula de combustível permaneceram caros, principalmente devido ao uso de platina em cada célula. No entanto, os roteiros do setor visam reduzir o uso de platina até 2028. Embora as frotas que percorrem distâncias significativas anualmente tenham alcançado a paridade no custo total de propriedade, os proprietários privados que percorrem distâncias menores enfrentaram períodos de retorno mais longos. Na Í�Ի徱��, as baterias de VEs de entrada constituíam uma parcela substancial do MSRP do veículo. Esse alto percentual é atribuído ao volume limitado de pacotes pequenos, que dificulta as economias de escala, e às restrições de importação que elevam os preços dos componentes.

Limites de Estabilidade da Rede na Recarga de Alta Potência em Mercados Emergentes

Os carregadores rápidos, com classificações acima de 350 kW, exercem cargas agudas e de curta duração nas redes de distribuição. Essas redes foram projetadas para uma carga de base estável, não para picos episódicos dessa natureza. Na Í�Ի徱��, as concessionárias em certas regiões impõem encargos elevados de demanda quando os consumos excedem limites específicos. Essa política desencoraja investidores privados de estabelecer praças públicas de recarga rápida. As redes do Sudeste Asiático, já operando próximo à sua capacidade de pico noturno, obrigam os desenvolvedores de postos a investir em infraestrutura adicional. Esse acréscimo eleva significativamente o custo de capital de cada carregador. A Eskom, concessionária de energia estatal da África do Sul, alerta que os carregadores rápidos urbanos agrupados poderiam agravar os problemas de corte de carga. Essa preocupação está condicionada a atualizações oportunas das subestações paralelas, representando um desafio de financiamento para os potenciais operadores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: Plataformas a Hidrogênio Superam o Crescimento dos VEs

Os veículos elétricos geraram a maior fatia do mercado de veículos automotivos com combustível alternativo, representando 60,12% da receita. As reduções de custo nas células de fosfato de ferro e lítio, os corredores de recarga rápida e a ampla familiaridade dos revendedores ancoram a dominância de curto prazo. No entanto, o crescimento se modera à medida que os grupos de consumidores pioneiros se saturam e os subsídios são reduzidos em várias grandes economias.

As plataformas a hidrogênio, embora representem apenas uma parcela nominal do volume de 2025, devem crescer a uma taxa composta de 24,01% ao ano até 2031, à medida que a densidade de abastecimento melhora nos principais corredores de carga e as reduções na carga de platina reduzem o custo da célula até 2028. O transporte de longa distância, os ônibus municipais e os equipamentos de manuseio portuário valorizam a janela de abastecimento de 15 minutos, mantendo a utilização dos ativos que baterias volumosas de outra forma limitariam. O GNC, o GNL e o GLP mantêm uma participação de nicho, impulsionados por descontos de 40% no preço na bomba em relação ao diesel em mercados com produção doméstica de gás. Enquanto isso, as misturas obrigatórias de etanol mantêm os biocombustíveis em uma participação estável, fornecendo uma solução de transição para regiões com vastas frotas de combustão existentes.

Por Tipo de Veículo: Segmentos Comerciais Aceleram

Os automóveis de passeio dominaram a receita em 2025, representando 56,33% da participação do mercado de veículos automotivos com combustível alternativo. O crescimento, no entanto, se estabiliza à medida que os incentivos fiscais diminuem e as famílias de renda média adiam as compras aguardando maior paridade de preços. Os caminhões de médio e pesado porte crescem mais rapidamente, com um CAGR de 19,23% até 2031, sustentados por acordos de compra contratuais de varejistas e operadores de logística terceirizada ansiosos para isolar as tarifas de frete da volatilidade do diesel.

Depósitos dedicados permitem carregadores de megawatt ou bombas de hidrogênio de 700 bar, comprimindo os períodos de retorno para menos de três anos em rotas de alta quilometragem. Motocicletas e triciclos capturam volumes de unidades desproporcionais na Í�Ի徱�� e no Sudeste Asiático, onde as redes de troca de bateria contornam os obstáculos de recarga domiciliar. As vans comerciais leves ilustram ainda que a frenagem regenerativa combinada com ciclos de partida e parada reduz os custos de energia, atraindo os entregadores de encomendas a se comprometerem com roteiros de eletrificação.

Por Tecnologia de Propulsão: Arquiteturas a Célula de Combustível Ganham Participação

As plataformas elétrico-a-bateria comandaram 58,24% do tamanho do mercado de veículos automotivos com combustível alternativo em 2025. Os híbridos plug-in persistem como uma opção de transição, mas enfrentam ventos contrários de políticas à medida que os reguladores redefinem "emissão zero" para excluí-los dos incentivos após 2027.

Os trens de força elétricos a célula de combustível aceleram a um CAGR de 24,55% até 2031, à medida que as montadoras comprovam a paridade de durabilidade com o diesel em caminhões de classe 8 e ônibus urbanos. A redução das cargas de catalisador, os projetos de células modulares e as curvas de custo do hidrogênio verde abaixo de USD 3/kg convergem para melhorar o apelo do custo total de propriedade. Os sistemas de duplo combustível GNC-gasolina persistirão onde os preços do gás permanecerem estruturalmente baixos e onde as frotas valorizarem a flexibilidade de combustível. Em paralelo, os marcos de pesquisa em estado sólido sinalizam outro salto no planejamento de produtos pós-2030, embora os volumes comerciais dependam da escala do eletrólito sólido.

Por Usuário Final: Adoção por Frotas Supera Compradores Privados

Os domicílios privados ainda impulsionaram 61,35% da demanda de 2025, mas o CAGR se modera à medida que os limites dos subsídios se aproximam e as necessidades de autonomia no mundo real já são satisfeitas pelos modelos de segunda geração existentes. As curvas de depreciação semelhantes às de smartphones também encorajam muitos compradores em potencial a optar pelo arrendamento em vez da compra.

Os operadores de frota, de entregadores de encomendas a plataformas de transporte por aplicativo, expandem as compras a um CAGR de 22,31%, impulsionados pelo abastecimento centralizado, pelas divulgações obrigatórias de sustentabilidade e pela capacidade de amortizar ativos ao longo de ciclos de uso conhecidos. As aquisições governamentais e municipais adicionam sustentação, especialmente onde os mandatos de ônibus de emissão zero eliminam as licitações a diesel. As frotas corporativas na Califórnia, no Reino Unido e em partes da China enfrentam cotas estatutárias de compra de emissão zero, garantindo um ritmo mínimo de substituição que estabiliza ainda mais os valores residuais.

Análise Geográfica

A Á������-�ʲ���í�ھ����� gerou o maior faturamento regional em 2025, equivalente a 38,12% das entregas, impulsionada pelos 16,49 milhões de registros de veículos de nova energia da China e pelo segmento de motocicletas em rápida eletrificação da Í�Ի徱��. A política de duplo crédito de Pequim obriga as montadoras a atingir uma produção significativa de VNE em 2026, forçando as joint ventures a expandir plataformas proprietárias ou comprar créditos, uma pressão que efetivamente subsidia os especialistas domésticos em baterias. O esquema de Incentivo Vinculado à Produção da Í�Ի徱�� desembolsa USD 3,5 bilhões para localizar fábricas de células, enquanto vários estados complementam os subsídios à compra, permitindo que as scooters elétricas tenham um custo total por quilômetro inferior ao dos concorrentes a gasolina. O roteiro de hidrogênio do ������ã�� subsidia tanto a implantação de postos quanto 50% da diferença de preço incremental por automóvel a célula de combustível, mas os registros ainda ficam aquém das metas previstas. A Coreia do Sul alinha sua política vinculando os subsídios à compra a veículos em faixas de preço específicas, nutrindo as marcas domésticas Hyundai e Kia.

A região do Oriente ��é�徱�� e África, embora com uma base pequena, deve avançar a um CAGR de 17,24% até 2031. O Fundo de Investimento Público da Arábia Saudita financia o complexo de montagem da marca Ceer, com meta de 500.000 unidades anuais até 2030. Os Emirados Árabes Unidos destinam um número significativo de carregadores públicos até 2030 e permitem estacionamento gratuito para automóveis de emissão zero, estimulando a adoção no segmento premium. A reserva de platina da África do Sul fomenta frotas-piloto a hidrogênio em operações de mineração, onde a eliminação do diesel ventila os poços subterrâneos de forma mais econômica do que os ventiladores. O Egito e a Turquia aproveitam isenções tarifárias para atrair parcerias chinesas que entregam VEs acessíveis e expandem os ecossistemas de fornecedores locais. Os recursos de vento e energia solar da costa norte-africana também sustentam projetos de hidrogênio verde voltados para os mercados de combustíveis sintéticos da UE.

A América do Norte e a Europa cada uma capturou uma participação notável da receita de 2025. Os Estados Unidos registraram um número significativo de vendas de VEs, impulsionadas pelos generosos créditos ao consumidor da Lei de Redução da Inflação, embora condicionados ao conteúdo localizado de baterias. O �䲹�Բ���á espelha os incentivos fiscais e acelera a construção de corredores de recarga de leste a oeste. A Europa registrou registros notáveis, com a Noruega de forma única acima de 90% devido às isenções de IVA. A política Fit-for-55 da Alemanha força montadoras como a Volkswagen a comprometer um investimento significativo em direção à eletrificação, enquanto a BMW e a Mercedes se protegem com híbridos de maior margem até que as certezas de infraestrutura melhorem [4]"Pacote legislativo Fit for 55," Comissão Europeia, ec.europa.eu . O Brasil continua a exemplificar a liderança em biocombustíveis líquidos, operando automóveis flex e misturando etanol a 27%, embora a adoção de VEs permaneça baixa devido às tarifas de importação sobre pacotes de baterias e à escassez de carregadores.

Cenário Competitivo

Em 2025, os principais fabricantes dominaram o mercado, resultando em uma concentração de mercado moderada. Os novos entrantes da China, incluindo BYD, NIO, XPeng e Li Auto, estão fazendo incursões agressivas na Europa e no Sudeste Asiático. Seus movimentos não apenas estão corroendo as participações de mercado dos players estabelecidos, mas também pressionando os preços para baixo. Embora a Tesla continue a liderar em reconhecimento de marca, ela está enfrentando desafios para escalar seus rendimentos de células. Em uma tentativa de fortalecer sua posição, a Tesla está se diversificando para a produção de cátodos para ganhar uma posição nas matérias-primas. Enquanto isso, a integração da tecnologia de bateria blade pela BYD permitiu que ela alcançasse estruturas de custo mais baixas. Isso posiciona a BYD para um rápido crescimento das exportações, condicionado à superação dos desafios de homologação.

As montadoras estabelecidas estão forjando parcerias estratégicas para navegar no cenário em evolução. A Stellantis fez equipe com a Leapmotor, visando plataformas produzidas em Changsha, China. Essa colaboração reduz significativamente os custos variáveis na Europa. A General Motors, apostando em seu programa Ultium, alinhou lançamentos de veículos. No entanto, o programa enfrentou contratempos, com as plantas de joint venture em Ohio e Tennessee aumentando a produção mais lentamente do que o previsto. Esse atraso dificultou a eliminação do backlog do Cadillac Lyriq. A divisão Model e da Ford registrou perdas operacionais significativas em 2025. As dificuldades da divisão decorrem do F-150 Lightning, que não verá margens positivas até que a produção escale ainda mais. No âmbito da propriedade intelectual, um aumento nos depósitos de patentes relacionados à química de estado sólido é evidente. Notavelmente, a Toyota e a Samsung SDI submeteram coletivamente reivindicações em 2025, sinalizando que o posicionamento para as químicas pós-2028 já está moldando os investimentos atuais em P&D.

Os players emergentes no setor automotivo estão enfrentando desafios financeiros. A Rivian, apesar de alcançar uma produção notável, consumiu caixa, levando a uma captação necessária por meio de notas conversíveis. A Lucid está explorando uma via de licenciamento de tecnologia, colaborando com instalações apoiadas pelo PIF da Arábia Saudita. No entanto, a Lucid ainda fica atrás em escala em comparação com seus concorrentes maiores. A conformidade com os protocolos de veículo-para-rede ISO 15118 está se tornando um diferenciador-chave de produto. Notavelmente, a série ID da Volkswagen, o Ioniq 5 da Hyundai e o Silverado EV da GM integraram a recarga bidirecional. Esse recurso permite que os operadores de frota capitalizem os serviços auxiliares de rede.

Líderes do Setor de Veículos Automotivos com Combustível Alternativo

Tesla Inc.

BYD Co. Ltd.

SAIC Motor Corp.

Volkswagen AG

Hyundai Motor Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Í�Ի徱�� lançou um piloto usando o veículo elétrico a célula de combustível Mirai da Toyota em condições do mundo real por meio do Instituto Nacional de Energia Solar, com os insights alimentando a futura política de mobilidade a hidrogênio.

- Outubro de 2025: A Tata Motors assinou um Memorando de Entendimento com a THINK Gas para expandir a infraestrutura de abastecimento de GNL para corredores de transporte de longa distância em toda a Í�Ի徱��.

- Outubro de 2025: A Hyundai anunciou planos de dobrar seu portfólio de gás natural comprimido na Í�Ի徱�� para seis modelos até 2030, visando 20% de penetração nas vendas de GNC.

- Outubro de 2025: A BYD apresentou o trem de força Super ��í��������� capaz de funcionar com biocombustível brasileiro, estreando na edição Song Pro COP30 destinada à doação na cúpula climática da ONU de 2026.

Escopo do Relatório Global do Mercado de Veículos Automotivos com Combustível Alternativo

O escopo inclui segmentação por tipo de combustível (GNC/GNL/GLP/autogás, veículos elétricos, célula de combustível a hidrogênio e biocombustíveis), tipo de veículo (motocicletas, triciclos, automóveis de passeio, veículos comerciais leves, caminhões de médio e pesado porte, ônibus e coaches e equipamentos fora de estrada/construção e agrícolas), tecnologia de propulsão (híbrido, elétrico a bateria, elétrico a célula de combustível e duplo combustível) e usuário final (usuários privados, operadores de frota, transporte governamental e municipal e outros). A análise também abrange a segmentação em nível regional, incluindo América do Norte, América do Sul, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África. As previsões de tamanho e crescimento do mercado são apresentadas por valor em USD e por volume em unidades.

| GNC / GNL / GLP / Autogás |

| Veículos Elétricos (VE) |

| Célula de Combustível a Hidrogênio (FCEV) |

| Biocombustíveis (Etanol, Biodiesel) |

| Motocicletas |

| Triciclos |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Caminhões de ��é�徱�� e Pesado Porte |

| Ônibus e Coaches |

| Equipamentos Fora de Estrada / Construção e Agrícolas |

| ��í��������� | ��í��������� em Série |

| ���������� em Paralelo | |

| Elétrico a Bateria | |

| Elétrico a Célula de Combustível | |

| Duplo Combustível (GNC-Gasolina / GLP-Gasolina) |

| Usuários Privados |

| Operadores de Frota |

| Transporte Governamental e Municipal |

| Outros |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| ��ú�������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| Coreia do Sul | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Egito | |

| Turquia | |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África |

| Por Tipo de Combustível | GNC / GNL / GLP / Autogás | |

| Veículos Elétricos (VE) | ||

| Célula de Combustível a Hidrogênio (FCEV) | ||

| Biocombustíveis (Etanol, Biodiesel) | ||

| Por Tipo de Veículo | Motocicletas | |

| Triciclos | ||

| Automóveis de Passeio | ||

| Veículos Comerciais Leves | ||

| Caminhões de ��é�徱�� e Pesado Porte | ||

| Ônibus e Coaches | ||

| Equipamentos Fora de Estrada / Construção e Agrícolas | ||

| Por Tecnologia de Propulsão | ��í��������� | ��í��������� em Série |

| ���������� em Paralelo | ||

| Elétrico a Bateria | ||

| Elétrico a Célula de Combustível | ||

| Duplo Combustível (GNC-Gasolina / GLP-Gasolina) | ||

| Por Usuário Final | Usuários Privados | |

| Operadores de Frota | ||

| Transporte Governamental e Municipal | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Egito | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor global projetado do mercado de veículos automotivos com combustível alternativo em 2031?

Está previsto para atingir USD 1,90 trilhão até 2031.

Qual região atualmente lidera nas vendas de veículos com combustível alternativo?

Á������-�ʲ���í�ھ�����, representando 38,12% das entregas de 2025.

Qual tecnologia de trem de força deve se expandir mais rapidamente até 2031?

Plataformas elétricas a célula de combustível a hidrogênio, com um CAGR de 24,01%.

Qual segmento detém a maior participação de mercado em 2025 por tecnologia de propulsão?

Arquiteturas elétrico-a-bateria com 58,24% de participação.

Página atualizada pela última vez em: