Tamanho e Participação do Mercado de Bomba de Purga Ativa Automotiva

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 0.72 Bilhões de dólares |

| Tamanho do Mercado (2030) | 0.76 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 1.09% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Europa |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bomba de Purga Ativa Automotiva pela ����������

O tamanho do mercado de bomba de purga ativa automotiva foi de USD 0,71 bilhão em 2024 e está projetado para avançar para USD 0,76 bilhão até 2030, registrando um CAGR de 1,09% durante o período de previsão. Essa trajetória modesta reflete uma disputa entre o endurecimento das regulamentações de emissões evaporativas e o crescimento constante dos veículos elétricos a bateria. A demanda se concentra onde motores a gasolina de injeção direta turboalimentados e trens de força híbridos criam baixo vácuo no coletor de admissão, tornando as válvulas de purga acionadas pelo motor ineficazes. Ao mesmo tempo, plataformas de veículos definidas por software agora coletam dados de sensores para programar eventos de purga quando a concentração de vapor de combustível, a temperatura ambiente e a carga do motor atingem condições ideais, melhorando a economia de combustível e reduzindo reclamações de garantia. No lado da oferta, os motores CC sem escovas dominam os projetos atuais, mas a escassez de ímãs de terras raras está levando os fornecedores a explorar opções de relutância variável que reduzem a dependência do neodímio.

Principais Conclusões do Relatório

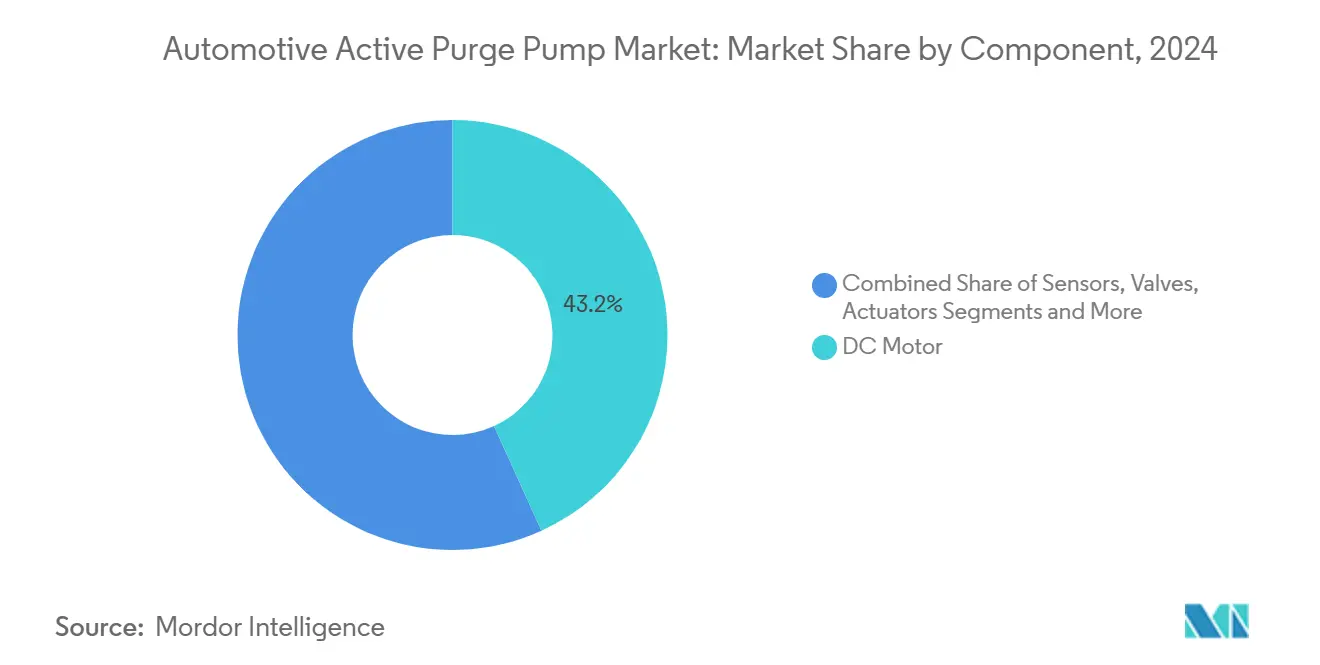

- Por componente, os motores CC lideraram com 43,15% da participação do mercado de bomba de purga ativa automotiva em 2024, enquanto os sensores estão preparados para o crescimento mais rápido, com um CAGR de 2,25% até 2030.

- Por tipo de material, as bombas não metálicas capturaram 60,18% da participação do mercado de bomba de purga ativa automotiva em 2024, e prevê-se que registrem o maior CAGR de 1,52% até 2030.

- Por processo de fabricação, a termoformagem a vácuo capturou 48,33% da participação do mercado de bomba de purga ativa automotiva em 2024, enquanto a moldagem por injeção está prevista para registrar o maior CAGR de 3,55% até 2030.

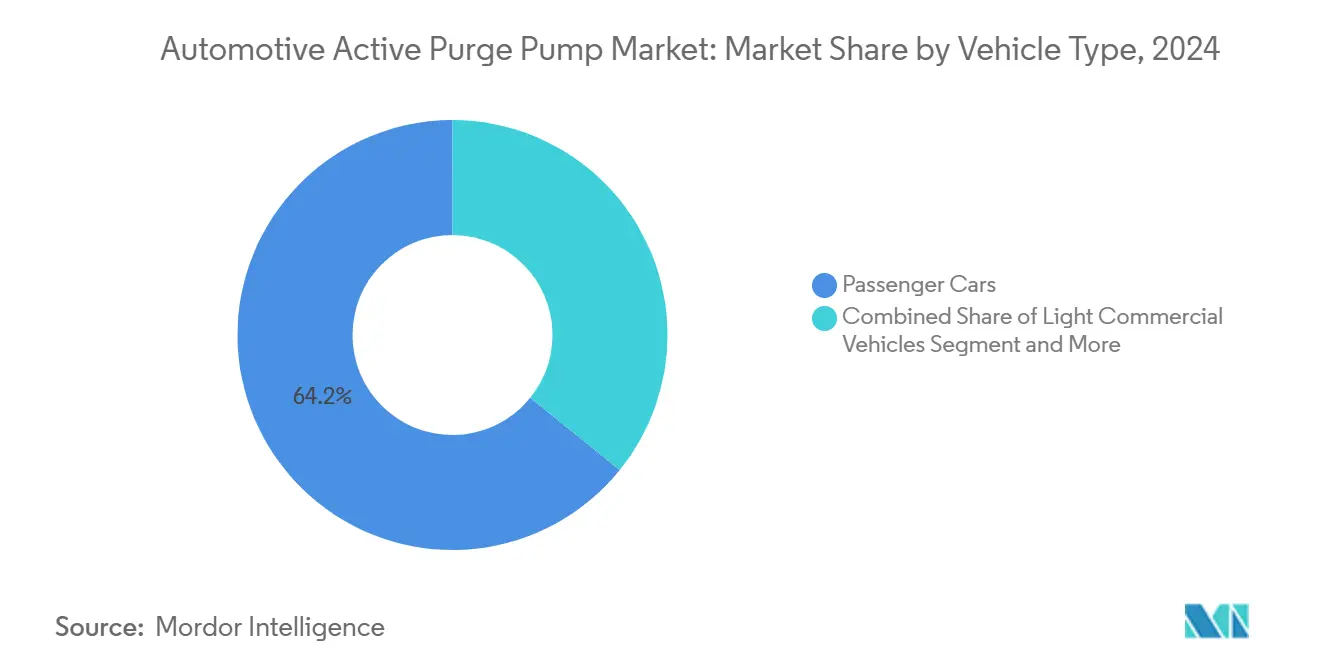

- Por tipo de veículo, os automóveis de passeio capturaram 64,22% da participação do mercado de bomba de purga ativa automotiva em 2024, enquanto os veículos comerciais médios e pesados estão previstos para registrar o maior CAGR de 1,94% até 2030.

- Por canal de distribuição, o OEM capturou 72,44% da participação do mercado de bomba de purga ativa automotiva em 2024, enquanto o pós-venda está previsto para registrar o maior CAGR de 3,12% até 2030.

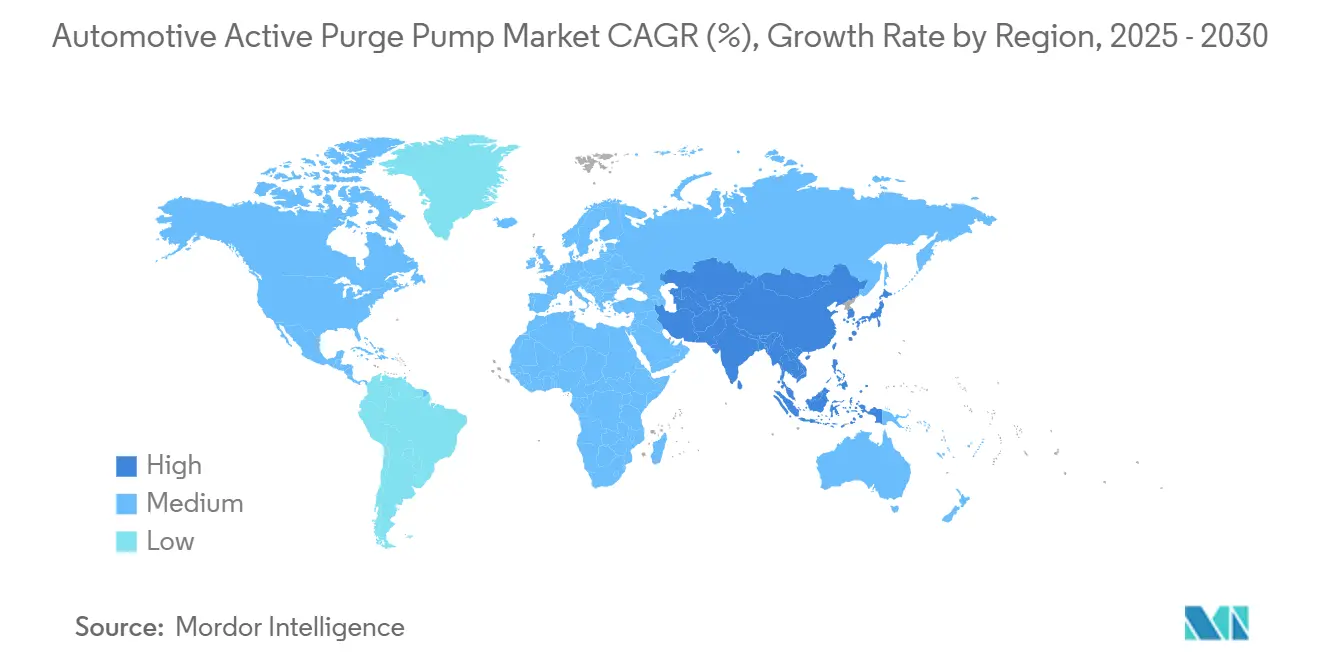

- Por geografia, a Europa comandou 35,81% do mercado de bomba de purga ativa automotiva em 2024, e a Á������-�ʲ���í�ھ����� está definida para expandir a um CAGR de 2,85% até 2030.

Tendências e Perspectivas do Mercado Global de Bomba de Purga Ativa Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de Emissões Evaporativas se Tornam Mais Rígidas | +0.4% | América do Norte, Europa | ��é�徱�� prazo (2–4 anos) |

| Purga Ativa Necessária para Motores Turbo/Injeção Direta de Gasolina | +0.3% | Segmentos premium globais | Longo prazo (≥ 4 anos) |

| Produção de Veículos na Ásia e no Oriente ��é�徱�� e Norte da África Cresce | +0.2% | Núcleo da Á������-�ʲ���í�ھ�����, expansão para o Oriente ��é�徱�� e Norte da África | ��é�徱�� prazo (2–4 anos) |

| Tanques de Combustível Pressurizados em Veículos Elétricos Híbridos Plug-in | +0.2% | Mercados eletrificados | Curto prazo (≤ 2 anos) |

| Diagnósticos Preditivos Via Software | +0.1% | Mercados premium globais | Longo prazo (≥ 4 anos) |

| Bombas Multifuncionais Reduzem Custos do Sistema | +0.1% | Global | ��é�徱�� prazo (2–4 anos) |

| Fonte: ���������� | |||

Regulamentações de Emissões Evaporativas Mais Rígidas (EPA Tier-3, Euro 6e etc.)

Os reguladores nos Estados Unidos e na União Europeia reduziram os limites de detecção de vazamentos de 0,04 polegadas para 0,02 polegadas, uma mudança que as válvulas de purga passivas não conseguem satisfazer. As bombas de purga ativas mantêm fluxo preciso e executam autodiagnósticos durante eventos com a chave desligada, oferecendo aos OEMs um caminho robusto de conformidade que evita penalidades pesadas por não conformidade [1]"Bomba de Purga Ativa Geração IV," Continental AG, continental.com. Programas europeus como o Euro 6e reforçam a necessidade de monitoramento contínuo, ancorando a demanda constante por sistemas baseados em bombas em novos veículos de passeio.

Motores Turbo/Injeção Direta de Gasolina Criam Necessidade de Purga Ativa em Baixo Vácuo

Os modernos motores de menor cilindrada operam com admissões pressurizadas sob pressão de turbo, sem deixar vácuo no coletor de admissão para extrair vapor do cânister de carvão ativado. As bombas de purga ativas, portanto, entram em ação para mover o vapor de combustível em qualquer ponto de carga e preservar a dirigibilidade. A patente da Continental mostra impulsores centrífugos que giram acima de 50.000 rpm para manter o fluxo independente do vácuo do motor, permitindo uma embalagem mais compacta e uma redução significativa de volume em comparação com as bombas de engrenagem mais antigas.

Crescimento da Produção de Veículos de Passeio na Ásia e no Oriente ��é�徱�� e Norte da África

A China e a Í�Ի徱�� aumentam a produção para atender à crescente demanda da classe média, e requisitos de exportação mais rígidos espelham os níveis de emissão europeus e norte-americanos. A Denso e outros fornecedores de primeiro nível adicionam linhas de bombas locais para cumprir os mandatos de conteúdo doméstico, evitando riscos logísticos. O crescimento da montagem na Tailândia, Indonésia e Vietnã proporciona demanda adicional, amortecendo a receita mesmo quando a Europa se aproxima da saturação.

Tanques de Combustível Pressurizados em Veículos Elétricos Híbridos Plug-in Demandam Bombas de Purga Ativas

Os tanques de combustível pressurizados em veículos elétricos híbridos plug-in permanecem selados por longos períodos quando o veículo funciona com energia da bateria, fazendo com que a pressão de vapor se acumule a níveis que as válvulas passivas não conseguem aliviar. As bombas de purga ativas evacuam o tanque em intervalos controlados, evitando picos de pressão que poderiam acionar luzes de advertência ou falhas na abertura da tampa do combustível. Durante os períodos com o motor desligado, a bomba também suporta testes de detecção de vazamentos autodiagnósticos exigidos pelos reguladores, garantindo a conformidade sem reiniciar o motor. À medida que os volumes de veículos elétricos híbridos plug-in aumentam, as equipes de engenharia dos OEMs especificam bombas compactas sem escovas que integram sensores de pressão para encurtar as tubulações e reduzir a contagem de componentes.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Penetração de Veículos Elétricos a Bateria Elimina as Bombas de Purga | -0.3% | Segmentos premium globais | Longo prazo (≥ 4 anos) |

| Materiais Mais Caros do que ��á�����ܱ����� Passivas | -0.2% | Global | Curto prazo (≤ 2 anos) |

| Escassez de Ímãs de Terras Raras | -0.1% | Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2–4 anos) |

| Sistemas de Combustível Selados Contornam as Bombas | -0.1% | Primeiros adotantes | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

A Penetração de Veículos Elétricos a Bateria Elimina a Necessidade de Bombas de Purga

Os veículos elétricos a bateria não armazenam combustível líquido, portanto não necessitam de cânisteres de carvão ativado nem de bombas de purga; cada venda de veículo elétrico a bateria subtrai, portanto, um sistema completo do mercado endereçável. A proibição de motores de combustão interna na Europa em 2035 e as cotas de Veículos de Nova Energia da China formalizam uma queda de demanda de uma década que os fornecedores devem incorporar nas previsões de capacidade [2]"UE Concorda em Encerrar as Vendas de Novos Carros com Motor de Combustão até 2035," Comissão Europeia, europa.eu. As montadoras que antes compravam 2 a 3 milhões de bombas de purga ativas por ano estão deslocando capital para módulos de gerenciamento térmico, redirecionando recursos de pesquisa e desenvolvimento e orçamentos de ferramental. A demanda de serviço da frota legada de veículos com motor de combustão interna atenua o impacto de curto prazo, mas os volumes de montagem original se contrairão em linha com o crescimento da participação dos veículos elétricos a bateria. Os fornecedores com portfólios equilibrados entre sistemas de fluidos para motores de combustão interna e elétricos gerenciarão a transição melhor do que os especialistas em produto único.

Custo de Lista de Materiais Mais Alto em Comparação com ��á�����ܱ����� de Evaporação Passivas

Um conjunto de purga ativa adiciona um motor, controlador e sensor de pressão, elevando o custo por veículo em comparação com uma válvula passiva, uma diferença que pressiona os modelos de entrada. As economias emergentes onde as regras evaporativas de Estágio 2 ainda se aplicam permitem sistemas passivos, permitindo que as montadoras evitem o custo adicional enquanto permanecem em conformidade. Mesmo nos mercados regulamentados, as equipes de compras negociam reduções de custos agressivas que comprimem as margens dos fornecedores e podem atrasar o lançamento de novas bombas. Os fornecedores de primeiro nível respondem com módulos multifuncionais e moldagem por injeção de alta cavitação para reduzir a massa plástica e diminuir a mão de obra de montagem, mas a diferença em relação ao hardware passivo permanece significativa. A adoção, portanto, se concentra nos segmentos onde os motores turboalimentados e o diagnóstico a bordo justificam o gasto adicional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os motores CC mantêm escala enquanto os sensores aceleram

Os motores CC entregaram 43,15% do mercado de bomba de purga ativa automotiva em 2024, uma liderança ancorada pela confiabilidade comprovada em ambientes severos sob o capô. O design compacto sem escovas de 12 V da Continental pesa 120 g, mas gira a 50.000 rpm, atingindo as metas de fluxo de purga para aplicações turbo de 3,0 L enquanto reduz drasticamente o consumo de energia. Os sensores crescerão mais rapidamente, com um CAGR de 2,25% até 2030, refletindo a insistência regulatória em verificações de vazamentos em tempo real. Os transdutores de pressão que alimentam os controladores de malha fechada agora detectam vazamentos de até 0,02 polegadas, satisfazendo os protocolos aprimorados do CARB. Os atuadores e válvulas mantêm uma taxa de demanda constante ao controlar o fluxo durante os modos de diagnóstico, enquanto os componentes do cânister diminuem ligeiramente à medida que os módulos de bomba multifuncionais integram volumes de carvão ativado.

Os motores CC também são vulneráveis às oscilações de preços de terras raras que influenciam o fornecimento dos OEMs. Os fornecedores de sensores veem alavancagem multifuncional ao reutilizar pastilhas de sistemas microeletromecânicos de programas de sensores de pressão de pneus e de recirculação de gases de escape, reduzindo o custo incremental por canal. Ao longo da previsão, a receita de sensores reduzirá a diferença em relação à receita de motores, mesmo que o crescimento geral do volume permaneça estável. A emergente mudança para arquiteturas baseadas em Ethernet, com maior largura de banda para dados de diagnóstico, fortalece o argumento de negócios para sensores avançados dentro do mercado de bomba de purga ativa automotiva.

Por Tipo de Material: Os polímeros dominam e aceleram os ganhos de custo

As carcaças não metálicas representaram 60,18% do mercado de bomba de purga ativa automotiva em 2024, impulsionadas pelo nylon com fibra de vidro que resiste ao combustível e reduz o peso. Os fornecedores visam um CAGR de 1,52% ao migrar do alumínio usinado para o PA66 moldado por injeção nas tampas, reduzindo 30% dos custos com igual pressão de ruptura. O metal ainda ancora os estatores dos motores e os suportes de ímãs, preservando a rigidez onde as tolerâncias ficam abaixo de 30 µm. Os conjuntos híbridos de polímero e metal avançam à medida que os enrolamentos de cobre sobremoldados eliminam etapas de montagem ao soldar os terminais dentro do molde.

Estudos de comparação de custos mostram que a substituição por polímero pode economizar USD 1,10 por unidade, uma alavanca vital para as montadoras que buscam cada grama de conformidade de CO2. Os ciclos de durabilidade regulatórios, de 15 anos ou 150.000 milhas, exigem estabilidade química. Novas policetonas alifáticas e misturas de PPS agora alcançam permeação quase nula, garantindo que o mercado de bomba de purga ativa automotiva atenda aos limites evaporativos sem penalidade metálica.

Por Processo de Fabricação: A moldagem por injeção avança com o retorno do investimento em automação

A termoformagem a vácuo manteve 48,33% do mercado de bomba de purga ativa automotiva em 2024, atendendo a programas de pequenos lotes e alterações de engenharia em ciclos tardios. No entanto, a moldagem por injeção está prevista para um CAGR de 3,55% à medida que as prensas totalmente elétricas minimizam o desperdício e aumentam a contagem de cavidades, reduzindo o custo por peça. A moldagem em múltiplos disparos une vedações de elastômero diretamente nas carcaças, eliminando duas etapas posteriores e removendo a mão de obra de inserção manual.

Os OEMs agora exigem parâmetros de moldagem rastreáveis registrados na nuvem. Os fornecedores que executam ciclos de dados 4.0 registraram uma taxa de defeitos de 14 ppm em comparação com 65 ppm em lotes termoformados a vácuo. A modelagem de custos indica a amortização total de uma prensa de 1.500 t a 300.000 unidades por ano em três anos, tornando a moldagem por injeção o padrão para plataformas de alto volume do segmento C no mercado de bomba de purga ativa automotiva.

Por Tipo de Veículo: Os automóveis de passeio permanecem dominantes apesar do impulso comercial

Os automóveis de passeio representaram 64,22% do mercado de bomba de purga ativa automotiva em 2024, impulsionados por altos volumes anuais de produção e pela curva de adoção de motores turbo. Os testes regulatórios cobrem primeiro a classe de veículos leves, garantindo o volume base dos fornecedores de bombas de purga. Os caminhões comerciais médios e pesados registrarão o CAGR mais forte de 1,94% até 2030, porque os operadores de frotas adotam controles avançados de emissões para garantir licenças de operação urbana. Nos Estados Unidos, as regras de gases de efeito estufa da Fase 2 aumentam a complexidade do sistema de purga nos veículos das Classes 6 a 8, elevando os preços médios de venda.

Os ônibus na China e na Í�Ի徱�� amplificam esse crescimento porque as administrações municipais restringem os compostos orgânicos voláteis evaporativos perto dos depósitos, desencadeando programas de retrofit. Mesmo assim, o tamanho do mercado de bomba de purga ativa automotiva em ônibus permanece baixo, de modo que a dominância dos automóveis de passeio prevalece ao longo do tempo.

Por Canal de Distribuição: A integração OEM lidera, o crescimento do pós-venda segue

Os canais OEM capturaram 72,44% do mercado de bomba de purga ativa automotiva em 2024, uma vez que a calibração da purga ocorre durante a certificação do trem de força, deixando pouco espaço para substituição por terceiros. A responsabilidade de garantia também mantém as montadoras estreitamente ligadas aos fornecedores de primeiro nível. O pós-venda crescerá a um CAGR de 3,12% à medida que o conjunto de produção envelhece e entra em seus primeiros ciclos de substituição do sistema de purga a partir de 2027. A Continental já lançou 700 números de peças de bombas, dobrando a cobertura do catá���������� para uma participação notável do parque de veículos norte-americano.

As oficinas independentes ganham capacidade de diagnóstico por meio de máquinas de fumaça de baixo custo e aprimoramentos de diagnóstico a bordo que identificam pequenos vazamentos evaporativos, aumentando a confiança para instalar kits de pós-venda. Espera-se que a crescente idade média dos veículos na Europa aumente até 2030, sustentando a demanda constante de serviços dentro do mercado de bomba de purga ativa automotiva.

Análise Geográfica

A Europa deteve 35,81% do mercado de bomba de purga ativa automotiva em 2024, sustentada pelas regras evaporativas do Euro 6e e pela penetração de motores a gasolina turboalimentados na região. A �������ç�� exige purga controlada por computador do cânister para novas aprovações de tipo, consolidando a demanda. Os OEMs premium da Alemanha implantam módulos de bomba multifuncionais que combinam purga, sensoriamento de pressão do tanque e recuperação de vapor durante o abastecimento a bordo, elevando o preço médio de venda.

A Á������-�ʲ���í�ھ����� registrará o CAGR mais rápido de 2,85%, com a China representando uma parcela significativa do total regional em 2024. As regulamentações mais rígidas China VII, efetivas nos próximos anos, estabelecem limites de vazamento semelhantes ao Euro 6e, alinhando os requisitos domésticos com os padrões de exportação. A proposta de Bharat Stage VII da Í�Ի徱�� espelha essa tendência. Os fornecedores regionais que aproveitam a resina local e o fornecimento de motores compensam a pressão de custos e aumentam a competitividade.

A América do Norte permanece um terceiro pilar sólido, dadas as regras EPA Tier-3 e a popularidade dos grandes tanques de combustível em caminhonetes, que amplificam as cargas de vapor. O programa Advanced Clean Cars II da Califórnia mantém a demanda residual híbrida viva até 2030, amortecendo o volume. A América Latina e o Oriente ��é�徱�� ficam atrás, mas ganham impulso com investimentos em instalações locais de montagem de veículos no Brasil e na Arábia Saudita, respectivamente, ambos os quais importam hardware de emissões de melhor categoria para atingir as normas alinhadas ao padrão europeu.

Cenário Competitivo

O mercado apresenta concentração moderada. Continental, Bosch e Denso juntos controlam uma posição significativa, aproveitando extensos portfólios de sistemas de controle de emissões evaporativas e presença global de fabricação. A bomba Gen IV da Continental integra motor, diagnósticos e sensor de detecção de vazamentos em uma carcaça de 380 g e recebeu indicações em duas plataformas de luxo alemãs a serem lançadas em 2026. A Bosch se concentra em motores otimizados em energia que reduzem o consumo de corrente em 22%, uma característica valorizada pelos fabricantes de veículos elétricos híbridos plug-in. A Denso localiza a produção na Í�Ի徱�� e na Tailândia para atender aos mandatos de fornecimento das montadoras.

Fornecedores de segundo nível, como Mahle e GMB Korea, concentram-se em OEMs regionais e atualizações de modelos em ciclos tardios, onde a sensibilidade ao preço é aguda. A GMB Korea localizou ímãs e laminações de motores em 2025, eliminando tarifas de importação e reduzindo os prazos de entrega para os programas da Hyundai e da Kia [3]"Localização da Bomba de Purga Ativa," GMB Korea Co. Ltd., gmbkorea.co.kr.

As startups exploram motores de relutância variável para contornar a exposição a terras raras, embora o ruído e a ondulação de torque ainda limitem a adoção. A longo prazo, os fornecedores pretendem converter o conhecimento de hardware em módulos de gerenciamento de fluidos térmicos que atendam tanto às arquiteturas de motores de combustão interna quanto às de veículos elétricos a bateria, preparando-se para a eventual contração no mercado de bomba de purga ativa automotiva.

Líderes do Setor de Bomba de Purga Ativa Automotiva

Continental AG

Robert Bosch GmbH

Denso Corporation

Schaeffler Group

Johnson Electric Holdings

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A GMB Korea localizou a bomba de purga ativa para veículos híbridos, marcando o primeiro desenvolvimento doméstico do componente na Coreia.

- Agosto de 2023: A Vitesco Technologies firmou parceria com o Cebi Group para codesenvolver módulos de lavador e purga para futuros programas Euro 7.

Escopo do Relatório Global do Mercado de Bomba de Purga Ativa Automotiva

| Motor CC |

| Sensores |

| Atuadores |

| ��á�����ܱ����� |

| Cânister de Vapor |

| Metal |

| Não Metal |

| Corte |

| Termoformagem a Vácuo |

| Moldagem por Injeção |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais ��é�徱��s e Pesados |

| OEM |

| ��ó��-����Ի岹 |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| ��������� | |

| �������� | |

| ��ú�������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | Í�Ի徱�� |

| China | |

| ������� | |

| Coreia do Sul | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África |

| Por Componente | Motor CC | |

| Sensores | ||

| Atuadores | ||

| ��á�����ܱ����� | ||

| Cânister de Vapor | ||

| Por Tipo de Material | Metal | |

| Não Metal | ||

| Por Processo de Fabricação | Corte | |

| Termoformagem a Vácuo | ||

| Moldagem por Injeção | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais ��é�徱��s e Pesados | ||

| Por Canal de Distribuição | OEM | |

| ��ó��-����Ի岹 | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| ��������� | ||

| �������� | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | Í�Ի徱�� | |

| China | ||

| ������� | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de bomba de purga ativa automotiva em 2025?

O tamanho do mercado de bomba de purga ativa automotiva é de USD 0,72 bilhão em 2025, continuando em um caminho em direção a USD 0,76 bilhão até 2030.

Qual região cresce mais rapidamente até 2030?

A Á������-�ʲ���í�ھ����� registra o maior CAGR de 2,85%, impulsionada pelas normas de emissão mais rígidas da China e da Í�Ի徱�� e pelo aumento da produção de veículos.

Qual componente lidera a receita atualmente?

Os motores CC representam 43,15% da receita porque fornecem a atuação central necessária para o controle preciso do fluxo de vapor de combustível.

Qual processo de fabricação ganha participação?

A moldagem por injeção cresce a um CAGR de 3,55% à medida que os fornecedores automatizam a produção de alto volume e integram múltiplas funções em carcaças únicas.

Página atualizada pela última vez em: