Tamanho e Participação do Mercado de Audiolivros

Visão Geral do Mercado

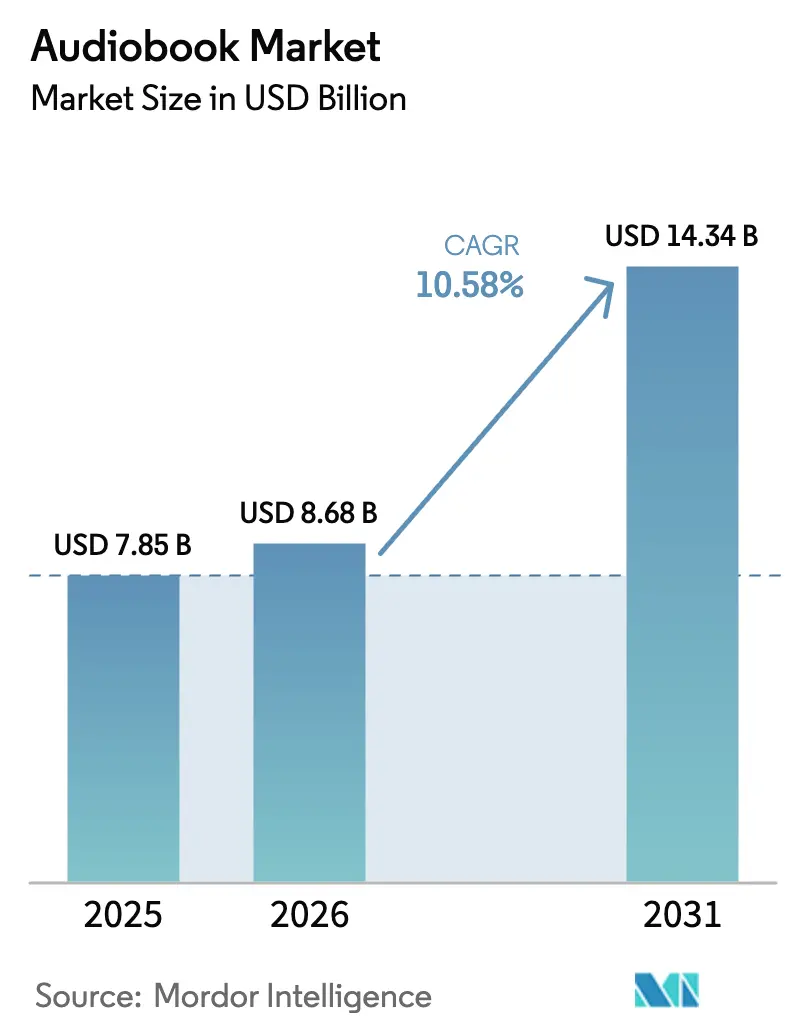

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.58% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Audiolivros por ����������

O tamanho do mercado de audiolivros foi avaliado em USD 7,85 bilhões em 2025 e estima-se que cresça de USD 8,68 bilhões em 2026 para atingir USD 14,34 bilhões até 2031, a um CAGR de 10,58% durante o período de previsão (2026-2031). A produção impulsionada por inteligência artificial, mais rápida e barata, o agrupamento de assinaturas dentro de planos de streaming de música e a rápida adoção da escuta por alto-falantes inteligentes estão movendo o mercado de audiolivros de nicho para o mainstream. A economia unitária melhorou à medida que as editoras reduzem o tempo de estúdio e os custos de talentos, permitindo que catá����������s extensos e títulos em idiomas de nicho recebam versões em áudio. Simultaneamente, plataformas como Spotify e Amazon Music estão incorporando audiolivros em assinaturas existentes, ampliando o alcance entre demografias mais jovens. O uso educacional crescente, especialmente na América do Norte e no Reino Unido, está impulsionando o mercado de audiolivros nos contextos do ensino fundamental, médio e superior, enquanto a adoção de alto-falantes inteligentes na Á������-�ʲ���í�ھ����� está remodelando os hábitos de escuta e criando nova demanda por catá����������s localizados.

Principais Conclusões do Relatório

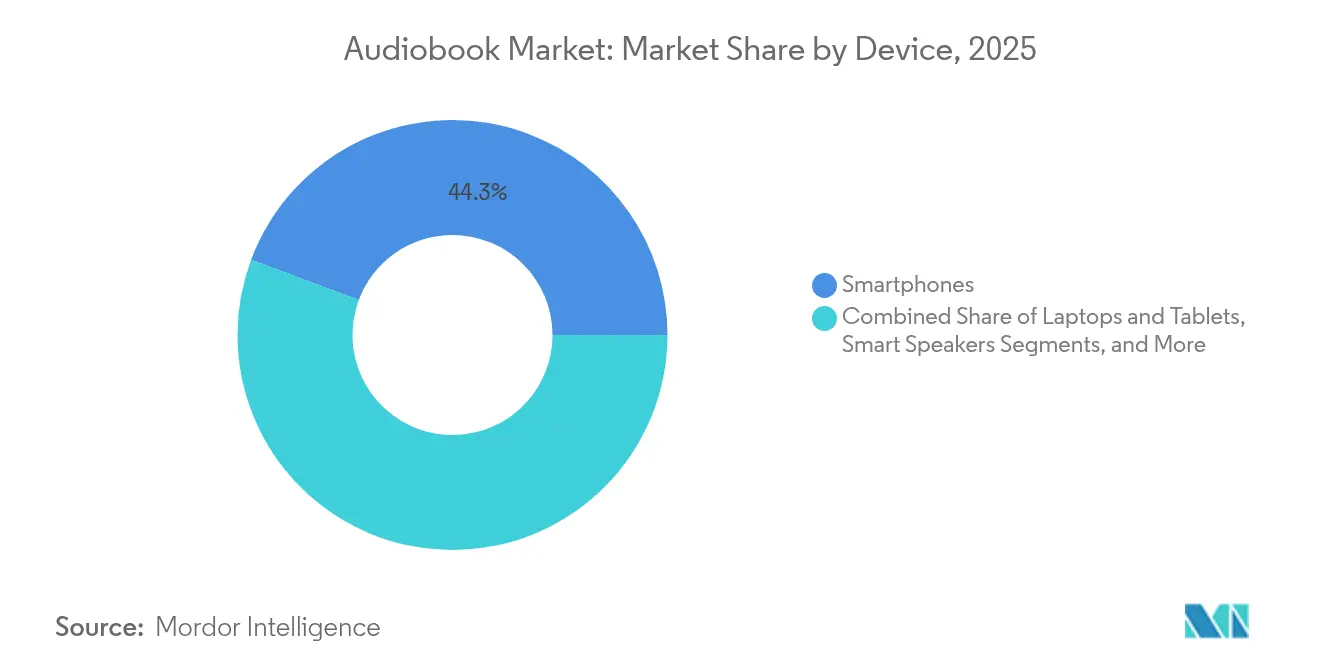

- Por tipo de dispositivo, os smartphones lideraram com 44,30% da participação do mercado de audiolivros em 2025, enquanto os alto-falantes inteligentes devem registrar o CAGR mais rápido de 28,3% até 2031.

- Por canal de distribuição, os downloads únicos representaram 53,90% do tamanho do mercado de audiolivros em 2025; os serviços de assinatura devem expandir a um CAGR de 26,5% até 2031.

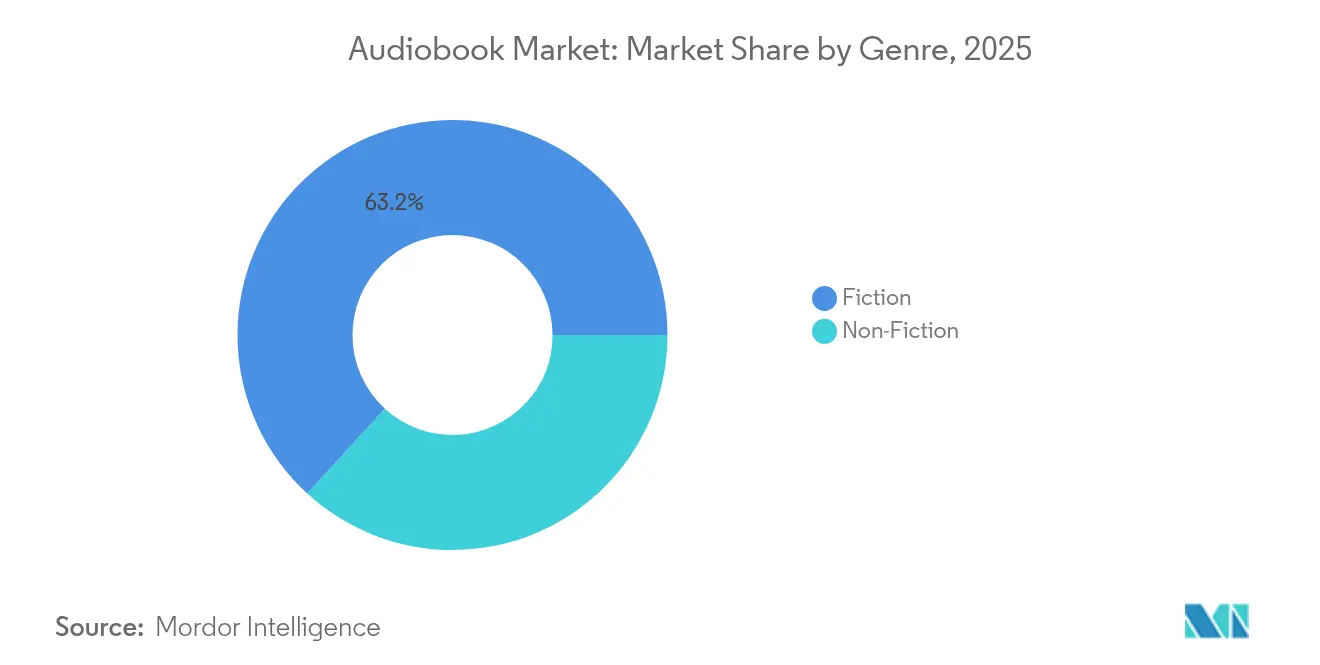

- Por gênero, a ficção capturou 63,20% da participação do mercado de audiolivros em 2025; os títulos de não ficção devem crescer a um CAGR de 25,2% entre 2026-2031.

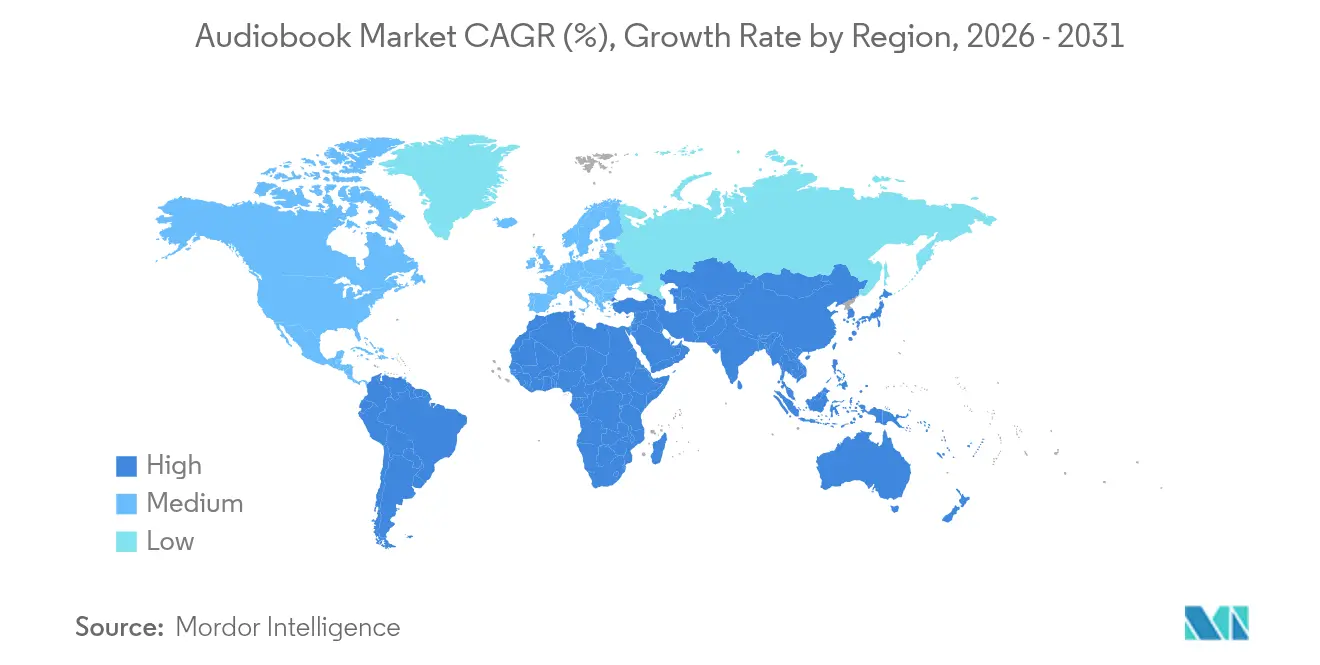

- Por geografia, a América do Norte dominou com 44,90% de participação na receita em 2025, enquanto a Á������-�ʲ���í�ھ����� deve registrar o CAGR mais alto de 27,2% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Audiolivros*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conteúdo Narrado por IA Reduzindo Custos de Produção | +2.5% | Global, com adoção antecipada na América do Norte e Europa | Curto prazo (≤2 anos) |

| Agrupamento de Audiolivros em Assinaturas de Streaming de Música | +2.1% | América do Norte e Europa | Curto prazo (≤2 anos) |

| Adoção Impulsionada pela Acessibilidade na Educação | +1.3% | Estados Unidos e Reino Unido, com expansão para a UE | Médio prazo (3-4 anos) |

| Crescimento de Plataformas de Assinatura em Língua Espanhola | +1.8% | América Latina, com expansão para o mercado hispânico dos EUA | Médio prazo (3-4 anos) |

| Estratégia de Lançamento "Áudio em Primeiro Lugar" das Editoras | +0.9% | Global | Curto prazo (≤2 anos) |

| Escuta por Alto-falantes Inteligentes e Sistemas de Entretenimento Veicular | +1.8% | Á������-�ʲ���í�ھ�����, com expansão para a América do Norte | Médio prazo (3-4 anos) |

| Fonte: ���������� | |||

Reduções de custos de produção com narração por IA

As editoras agora utilizam vozes sintéticas que reduzem as despesas de gravação em até 80%, liberando orçamentos para converter catá����������s inativos em formato de áudio. A Audible lançou mais de 40.000 títulos narrados por IA e oferece mais de 100 vozes sintéticas multilíngues, demonstrando que a qualidade profissional é alcançável sem sessões humanas de longa duração. Autores independentes se beneficiam de prazos de entrega mais rápidos, criando catá����������s mais amplos e diversificados que atendem a gêneros pouco explorados. Pontos de equilíbrio mais baixos também incentivam editoras acadêmicas e editoras de idiomas regionais a experimentar lançamentos diretos em áudio. Como a narração artificial arquiva perfis de voz, futuras atualizações ou traduções podem ser geradas rapidamente, proporcionando vantagens de custo duradouras que continuarão a se ampliar até 2030.

Agrupamento de assinaturas em plataformas de música

O Spotify integra 15 horas de audiolivros em seu plano Premium por mês e relata que 1 em cada 4 assinantes agora ouve áudio de formato longo no serviço, conforme sua sala de imprensa.[1]Spotify, "Audiolivros Agora Incluídos no Premium," newsroom.spotify.com O Amazon Music espelha essa tendência, oferecendo um título da Audible por mês com sua assinatura de música. O agrupamento impulsiona a descoberta porque os consumidores encontram audiolivros na mesma interface usada para playlists. O tempo médio de escuta em plataformas agrupadas aumentou, construindo engajamento entre formatos que beneficia tanto o conteúdo musical quanto o falado. À medida que operadoras de telecomunicações e fabricantes de dispositivos também exploram ofertas empacotadas, o acesso agrupado levará o mercado de audiolivros ainda mais para o mainstream.

Adoção educacional impulsionada pela acessibilidade

As bibliotecas registraram 739 milhões de empréstimos digitais em 2024, e uma parcela crescente veio de audiolivros que auxiliam estudantes com deficiências visuais ou dislexia.[2]OverDrive, "Bibliotecas Alcançam Recorde de 739 Milhões de Empréstimos Digitais em 2024," company.overdrive.com Distritos escolares dos EUA e do Reino Unido estão incorporando livros didáticos narrados em seus currículos de leitura para reduzir a fadiga visual e melhorar a compreensão. Estudos apresentados em conferências acadêmicas mostram que combinar narração com recursos visuais melhora a recordação imediata em mais de 30%, fornecendo aos administradores justificativa mensurável para novas aquisições. Editoras universitárias como Princeton e MIT estão licenciando títulos acadêmicos para lançamento simultâneo em formato impresso e em áudio, sinalizando a institucionalização de longo prazo dos recursos de aprendizagem narrados.

Escuta por alto-falantes inteligentes e sistemas de entretenimento veicular

Os domicílios da Á������-�ʲ���í�ھ����� estão adicionando dispositivos ativados por voz em ritmo recorde; as remessas de alto-falantes inteligentes no ������ã��, Coreia do Sul, China e Í�Ի徱�� sustentam uma previsão de CAGR de uso de 29,5% para streaming de audiolivros por alto-falantes. As montadoras incorporam assistentes de voz e telas sensíveis ao toque de tamanho considerável, permitindo que os motoristas passem de podcasts para audiolivros completos sem dispositivos portáteis. Nos Estados Unidos, 29% dos consumidores de áudio já ouvem via dispositivo móvel no carro, quase o dobro dos níveis de 2014. À medida que os recursos autônomos ampliam o tempo de descanso, a acústica da cabine e as recomendações personalizadas ampliarão ainda mais as janelas de escuta, impulsionando o mercado de audiolivros nas áreas metropolitanas com grande fluxo de passageiros.

Análise de Impacto das Restrições do Mercado de Audiolivros*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressões sobre Royalties e Margens | -1.2% | Global | Curto prazo (≤2 anos) |

| Direitos Multilíngues Fragmentados | -0.8% | Global, com maior impacto na Europa e Ásia | Médio prazo (3-4 anos) |

| Pirataria via Telegram e Extração de Streams | -0.7% | Mercados Emergentes, particularmente América Latina e Ásia | Longo prazo (≥5 anos) |

| Baixa Disposição para Pagar no Oriente Médio e África | -0.3% | Oriente Médio e África | Longo prazo (≥5 anos) |

| Fonte: ���������� | |||

Pressões sobre royalties e margens

Coletivos musicais e grupos de autores argumentam que o agrupamento reduz os royalties por unidade, forçando as plataformas a defender novos modelos contábeis nos tribunais. Embora o Spotify tenha vencido um caso nos Estados Unidos em fevereiro de 2025, disputas persistentes podem aumentar os custos operacionais ou atrasar novas entradas no mercado. Para editoras menores, taxas de royalties imprevisíveis complicam o planejamento de resultados, às vezes desacelerando o investimento em formatos de áudio experimentais.

Direitos multilíngues fragmentados

A propriedade dos direitos de tradução, narração e merchandising específico por região frequentemente pertence a diferentes entidades, complicando os cronogramas de lançamento global. Os mercados europeus e asiáticos sofrem mais porque uma única obra pode precisar de autorização de direitos separada para cada variante linguística. As negociações inflam os prazos e as taxas jurídicas, compensando parcialmente os ganhos de eficiência proporcionados pela narração por IA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Audiolivros

Por Dispositivo:

A ascensão dos alto-falantes inteligentes desafia a dominância dos smartphonesOs smartphones detinham 44,30% da participação do mercado de audiolivros em 2025, refletindo seu papel como principal porta de entrada de escuta para passageiros e multitarefas. No entanto, o mercado de audiolivros está preparado para a diversificação de dispositivos à medida que os alto-falantes inteligentes avançam com um CAGR de 28,3%. O uso na sala de estar e na cozinha aumenta porque os comandos de voz mãos-livres facilitam a navegação por capítulos, e os perfis domésticos permitem que os membros da família compartilhem contas. Os dispositivos vestíveis ampliam ainda mais o alcance ao suportar reprodução leve durante exercícios físicos. Em paralelo, as integrações de sistemas de entretenimento veicular agora aparecem em versões de veículos de nível intermediário, alinhando-se com a meta de tamanho do mercado de audiolivros para grupos focados em mobilidade até 2031.

Dispositivos de segunda tela, como tablets e laptops, permanecem complementares, facilitando a tomada de notas ou a leitura simultânea para casos de uso educacional. À medida que o mercado de audiolivros se integra ainda mais aos ecossistemas de casa conectada, os desenvolvedores de plataformas estão otimizando a sincronização entre telefones, alto-falantes e painéis de controle para oferecer pontos de retomada sem atrito. Essa interoperabilidade aumenta a duração das sessões, melhorando a retenção de assinantes e aumentando o valor vitalício para os provedores de serviços.

Por Canal de Distribuição:

As assinaturas perturbam os modelos de compra únicaOs downloads únicos representaram USD 4,23 bilhões do tamanho do mercado de audiolivros em 2025, mas enfrentam erosão de participação à medida que os planos de assinatura os superam, crescendo a um CAGR de 26,5%. Os modelos agrupados incentivam a experimentação, com ouvintes médios completando 6,8 títulos anualmente, em comparação com 4,9 em 2023. O streaming com suporte de anúncios permanece experimental, atraindo usuários sensíveis ao custo em territórios emergentes. Embora os CPMs de publicidade sejam mais baixos para conteúdo falado do que para música, a inserção dinâmica de anúncios permite promoções temáticas que ajudam a manter a receita por usuário em crescimento.

As editoras avaliam cuidadosamente as compensações entre canais. Os downloads oferecem margens brutas mais altas por unidade, mas os algoritmos de assinatura colocam itens de catá���������� mais antigos em carrosséis curados, revivendo os ganhos de cauda longa. À medida que o mercado de audiolivros se amplia, os detentores de direitos empregam táticas de janelamento — uma janela premium para downloads, seguida de inclusão em assinatura — para maximizar o rendimento entre os formatos.

Por Gênero:

O impulso da não ficção reduz a vantagem da ficçãoA ficção liderou o mercado de audiolivros com 63,20% de participação na receita em 2025, impulsionada por franquias seriadas de fantasia, romance e suspense. A narração por IA permite que as editoras escalem múltiplas vozes a um custo menor, aumentando a imersão. Enquanto isso, os títulos de não ficção, que vão de autoajuda a palestras acadêmicas, registram um CAGR de 25,2%, reduzindo a diferença em relação à ficção até 2031. As editoras educacionais exploram os programas dos cursos em busca de conteúdo de escuta perene, e os autores de negócios lançam acompanhamentos em áudio sincronizados com turnês de palestras.

O tamanho do mercado de audiolivros para obras acadêmicas se expande à medida que as bibliotecas universitárias adotam políticas de aquisição com prioridade digital. Os segmentos de biografia e história também aceleram porque o jornalismo narrativo se beneficia do design de som contextual. Coletivamente, essas mudanças diversificam as fontes de receita, reduzindo a dependência de lançamentos de romances de grande sucesso.

Análise Geográfica

Mercado de Audiolivros da América do Norte

A América do Norte contribuiu com 44,90% da receita de 2025, com os Estados Unidos sozinhos atingindo 2 bilhões de USD em receitas de editoras, um aumento de 9% em relação ao ano anterior. Os longos tempos de deslocamento, a alta penetração de smartphones e a chegada antecipada de pacotes de assinatura mantêm o mercado de audiolivros em uma trajetória sólida na região. As bibliotecas registraram um número recorde de empréstimos digitais, sugerindo uma demanda duradoura do setor público que apoia políticas de acesso inclusivo.

Mercado de Audiolivros da Á������-�ʲ���í�ھ�����

A Á������-�ʲ���í�ھ����� é a região de crescimento mais acelerado, projetada para registrar um CAGR de 27,2%. China e Í�Ի徱�� ancoram o crescimento em volume à medida que consumidores da classe média adotam smartphones e planos de dados de baixo custo. ������ã�� e Coreia do Sul apresentam ecossistemas de dispositivos avançados, onde carros conectados e alto-falantes inteligentes estão impulsionando o mercado de audiolivros. A produção local em mandarim, hindi e coreano está se expandindo, frequentemente por meio de parcerias entre plataformas globais e produtoras de mídia regionais.

Mercado de Audiolivros da EMEA e da América Latina

A Europa permanece resiliente, com o mercado de audiolivros do Reino Unido gerando 206 milhões de GBP (262,7 milhões de USD) em 2023, um salto de 24% em relação ao ano anterior. Os países nórdicos já registram audiolivros respondendo por um terço da receita digital das editoras. A América Latina, impulsionada por catá����������s em espanhol, deve superar a América do Norte em total de ouvintes de áudio até 2025. A complexidade na liberação de direitos e a menor disposição a pagar continuam a limitar a escala imediata no Oriente Médio e na África, mas a melhoria da conectividade e os crescentes talentos locais de voz apontam para um potencial incremental de crescimento.

Cenário Competitivo

As plataformas estabelecidas mantêm vantagens de escala significativas, mas novos entrantes munidos de alcance de streaming e tecnologia de IA estão remodelando a rivalidade. A Audible controlava aproximadamente 63,4% da receita de 2024, apoiada por um catá���������� que supera 100 milhões de downloads e programação original exclusiva. O Spotify, no entanto, converteu seu vasto público musical adicionando horas de audiolivros às contas Premium; 25% dos usuários pagantes do serviço já experimentaram o recurso, conforme newsroom.spotify.com.

A RBmedia continuou sua atividade de aquisições ao adquirir a Dreamscape Media em julho de 2024, adicionando 7.000 títulos e posições mais fortes nas categorias infantil e romance. A Storytel aproveita o conteúdo em idiomas regionais na Europa e na Í�Ի徱��, fazendo parcerias com operadoras de telecomunicações para cobrança via operadora que elimina o atrito de pagamento. A integração tecnológica define o próximo estágio do mercado de audiolivros: o beta de réplica de voz da Audible permite que narradores monetizem cópias de IA de seu timbre, e o Spotify trabalhou com a ElevenLabs para escalar a narração multilíngue.

Oportunidades de espaço em branco permanecem no licenciamento acadêmico, produções imersivas com elenco completo e originais localizados para públicos de língua espanhola e hindi. A intensidade competitiva está, portanto, se deslocando do tamanho do catá���������� isoladamente para a agilidade de produção, algoritmos de personalização e a amplitude do suporte a idiomas.

Líderes do Setor de Audiolivros

Amazon.com Inc. (Audible)

Storytel AB

Apple Inc.

Google LLC

Rakuten Kobo Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Audiolivros

- Audible ( Amazon.com Inc.)

- Apple Inc.

- Google LLC

- Storytel AB

- Spotify AB

- Rakuten Kobo Inc.

- Scribd Inc.

- Penguin Random House

- Bookmate

- BookBeat AB

- Blackstone Publishing

- OverDrive Inc.

- HarperCollins Publishers

- Hachette Book Group

- Findaway Voices

- Dreamscape Media

- Podium Publishing

- RBmedia

- Tantor Media

- Downpour

Desenvolvimento Recente do Setor no Mercado de Audiolivros

- Maio de 2025: A Audible expandiu seu conjunto de narração e tradução por IA, oferecendo às editoras conversão multilíngue por meio de mais de 100 vozes sintéticas, conforme audible.com

- Março de 2025: O Spotify fez parceria com a ElevenLabs para distribuir títulos narrados por IA em 29 idiomas, reduzindo os custos de tradução, conforme newsroom.spotify.com

- Fevereiro de 2025: O Spotify uniu forças com a Podium Entertainment e a Crooked Lane Books para aprimorar os catá����������s de ��çã�� Científica e Fantasia, conforme thebookseller.com

- Novembro de 2024: A Bloomsbury assinou um pacto de distribuição global com o Spotify, ampliando o alcance de seu portfólio de audiolivros, conforme bloomsbury.com

Mercado de Audiolivros Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado global de audiolivros como todos os títulos literários e educacionais pagos, de extensão completa, narrados profissionalmente, codificados em arquivos de áudio digital e distribuídos para escuta sob demanda por meio de downloads, streaming ou bibliotecas de assinatura. De acordo com a ����������, o valor é rastreado no ponto de realização de receita da editora ou plataforma, expresso em dólares americanos constantes de 2025.

Exclusão de escopo: Não contabilizamos podcasts, arquivos de radiodramas ou serviços de conversão de texto em fala gerados em tempo real.

Visão Geral da Segmentação

- Por Dispositivo

- Smartphones

- Laptops e Tablets

- Alto-falantes Inteligentes

- Assistentes Digitais Pessoais

- Sistemas de Entretenimento Veicular

- Dispositivos Vestíveis

- Por Canal de Distribuição

- Download Único

- Baseado em Assinatura

- Streaming com Suporte de Anúncios

- Por Gênero

- ��çã��

- Fantasia

- Romance

- �Ѿ�����é������/���ܲ����Բ���

- Não ��çã��

- �����Dz������ھ���/�ᾱ����ó������

- ���ܳٴDz���ܻ岹/����ó�����Dz�

- ����ܳ���çã��/��������ê��������

- ��çã��

- Por Geografia

- América do Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- ��������

- ���������

- Espanha

- Restante da Europa

- Á������-�ʲ���í�ھ�����

- China

- �������

- Coreia do Sul

- Í�Ի徱��

- Restante da Á������-�ʲ���í�ھ�����

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da ���������� entrevistam editoras, distribuidores, narradores e ouvintes de audiolivros na América do Norte, Europa e Á������-�ʲ���í�ھ�����. Chamadas estruturadas e pesquisas online curtas esclarecem pontos de preço, ciclos de atualização de catá����������, participação do tempo de escuta e estruturas regionais de royalties, o que nos ajuda a preencher lacunas deixadas por fontes secundárias e refinar premissas controversas.

Pesquisa Documental

Começamos coletando dados públicos de fontes de primeiro nível, como a Associação de Editoras de Áudio, registros de remessas do Escritório de Direitos Autorais dos Estados Unidos, painéis de penetração de smartphones da ITU e GSMA, pesquisas de acesso a mídia doméstica do Eurostat e estatísticas de empréstimos de bibliotecas nacionais. Os relatórios anuais (10-K), apresentações para investidores e imprensa especializada de renome das empresas fornecem contexto adicional sobre a adoção de assinaturas, o crescimento do catá���������� e as tendências de preço médio de venda.

Esses materiais são então complementados com instantâneos de receita do D&B Hoovers e arquivos de notícias do Dow Jones Factiva, permitindo-nos comparar as divulgações corporativas com indicadores independentes antes que quaisquer entradas do modelo sejam fixadas. As fontes mencionadas são ilustrativas, e vários outros bancos de dados e publicações governamentais são revisados para completar a validação.

Dimensionamento de Mercado e Previsão

Uma abordagem de cima para baixo reconstrói os gastos globais a partir de dados nacionais de produção e comércio, taxas de penetração de ouvintes e receita média por usuário, que são então verificados com instantâneos seletivos de baixo para cima, como receitas de plataformas líderes e volumes de preço médio de venda por título amostrados. As principais variáveis que alimentam o modelo incluem a base de usuários de smartphones, a participação das assinaturas no total de escutas, as contagens de lançamentos de títulos, a taxa de royalties das editoras e os movimentos cambiais regionais. A regressão multivariada projeta esses impulsionadores para o futuro, enquanto a análise de cenários enquadra os caminhos de alta ou baixa quando a tecnologia (por exemplo, narração por IA) acelera ou desacelera. Quando as estimativas de baixo para cima divergem, as reconciliamos com a linha de base de cima para baixo por meio de média ponderada que favorece os dados verificados primariamente.

Validação de Dados e Ciclo de Atualização

Antes da aprovação final, os analistas realizam verificações de variância em relação a benchmarks externos, sinalizam anomalias e resolvem outliers em uma revisão interna de duas etapas. Os relatórios são atualizados a cada ano, e acionamos revisões intermediárias quando fusões, mudanças regulatórias ou grandes movimentos de preços alteram a trajetória.

Por que a Linha de Base de Audiolivros da Mordor Inspira Confiabilidade

Os números publicados frequentemente diferem porque cada empresa seleciona sua própria combinação de conteúdo, escalonamentos de preços e cadência de previsão. Ancoramos nosso número apenas em títulos pagos e produzidos profissionalmente, atualizados anualmente e expressos em termos transparentes de moeda constante.

Os principais fatores de divergência incluem se os podcasts de palavra falada são incorporados, quão agressivamente a receita média por usuário futura é escalada e com que frequência os modelos são atualizados quando as taxas de câmbio oscilam. Nosso escopo disciplinado, escalonamento de receita média por usuário mais rigoroso e atualização anual mantêm a linha de base conservadora, porém acionável.

Comparação de Benchmarks

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 7,85 bilhões (2025) | ||

| USD 8,70 bilhões (2024) | Consultoria Global A | Inclui podcasts e aplica CAGR de 26% sem validação primária |

| USD 8,32 bilhões (2025) | Periódico do Setor B | Construído a partir de valores de remessa e receita média por usuário uniforme, com verificações cruzadas limitadas com detentores de direitos |

A comparação mostra que, uma vez que o escopo do conteúdo e a lógica da receita média por usuário são alinhados, os números convergem para o valor da ����������, ressaltando que nossa estrutura transparente e criteriosa fornece uma linha de base confiável para o planejamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Audiolivros?

Em 2026, espera-se que o tamanho do Mercado de Audiolivros atinja USD 8,68 bilhões.

Quem são os principais players do Mercado de Audiolivros?

Amazon.com, Inc., Apple Inc., Blackstone Audio, Inc., Bookmate e Google Play Books são as principais empresas que operam no Mercado de Audiolivros.

Qual é a região de crescimento mais rápido no Mercado de Audiolivros?

Estima-se que a Á������-�ʲ���í�ھ����� cresça ao maior CAGR durante o período de previsão (2026-2031).

Qual região tem a maior participação no Mercado de Audiolivros?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Audiolivros.

Quais anos este Mercado de Audiolivros abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Audiolivros foi estimado em USD 8,68 bilhões. O relatório abrange o tamanho histórico do Mercado de Audiolivros para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Audiolivros para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: