Dimensão e Quota do Mercado de Óleos Vegetais da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

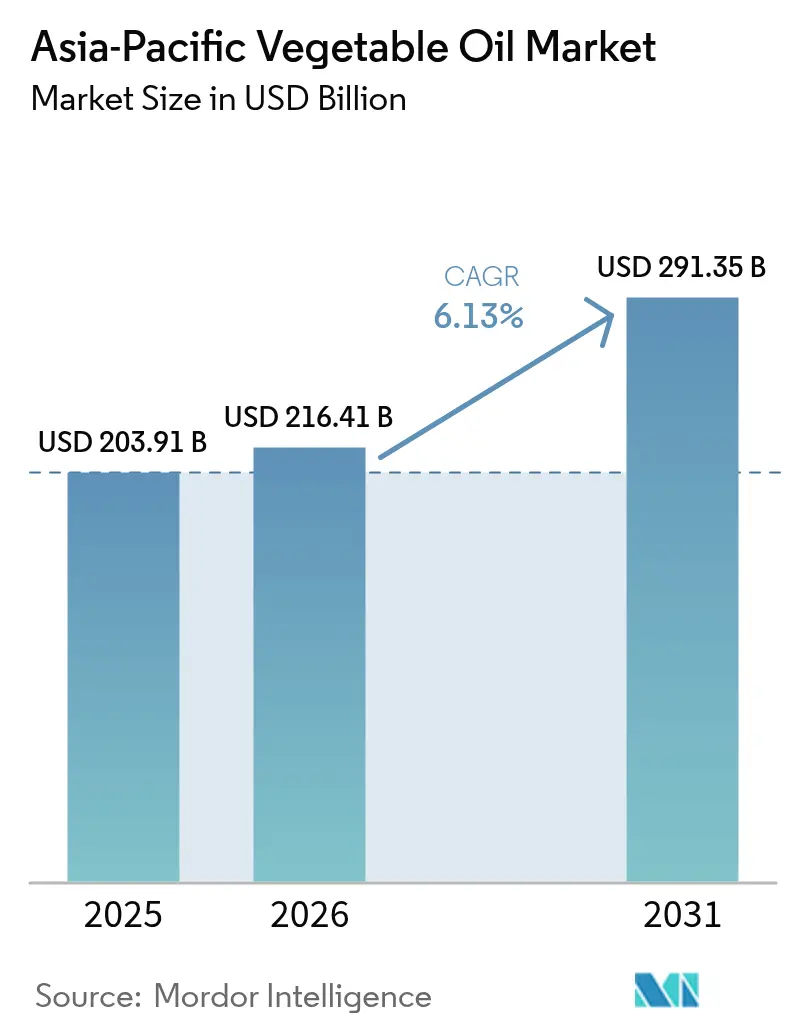

| Tamanho do mercado no ano base (2025) | 203.91 Bilhões de dólares |

| Tamanho do Mercado (2026) | 216.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 291.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.13% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleos Vegetais da Ásia Pacífico por ����������

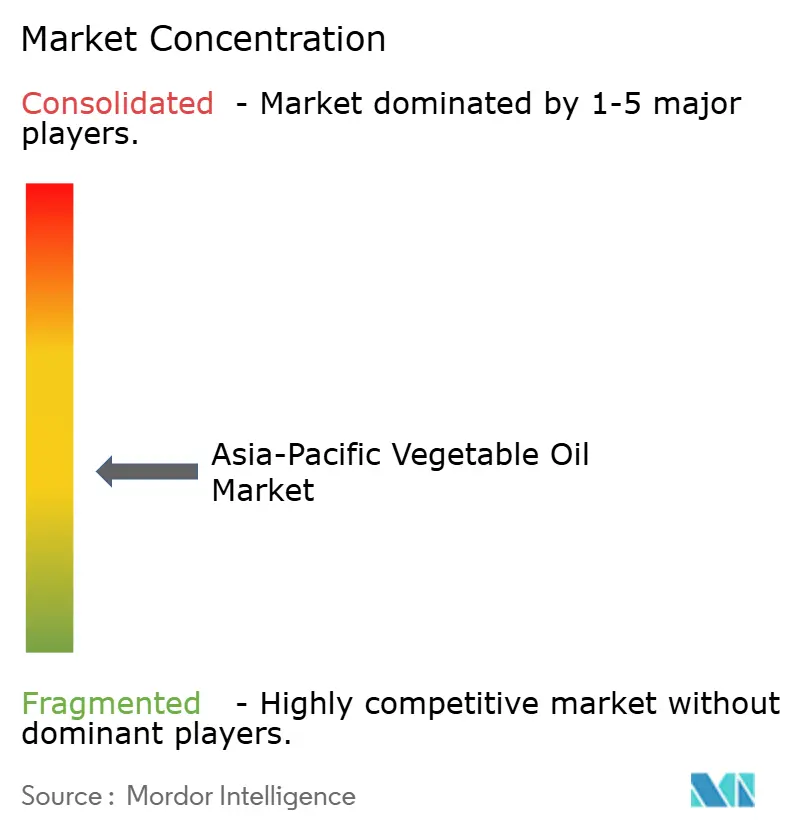

A dimensão do mercado de óleos vegetais da Ásia Pacífico em 2026 é estimada em USD 216,41 mil milhões, crescendo a partir do valor de 2025 de USD 203,91 mil milhões, com projeções para 2031 a indicar USD 291,35 mil milhões, crescendo a um CAGR de 6,13% entre 2026 e 2031. A expansão das indústrias de serviços de alimentação e os programas de mistura de biodiesel impostos pelo governo impulsionam este crescimento. Os consumidores estão cada vez mais a optar por óleos mais saudáveis e minimamente processados, o que tem contribuído para o rápido crescimento do óleo de girassol, tornando-o o produto de crescimento mais rápido no mercado. Ao mesmo tempo, os produtores estão a concentrar-se na obtenção de matérias-primas rastreáveis para cumprir regulamentações mais rigorosas, como o Regulamento da União Europeia sobre Desflorestação e as leis de rotulagem específicas de cada país. Em termos de tipos de produto, o óleo de palma continua a ser o principal interveniente do mercado, enquanto o óleo de girassol está a experienciar um aumento da procura. Por aplicação, os usos relacionados com a alimentação continuam a ser o maior segmento, mas as aplicações não alimentares, como a produção de biodiesel, também estão a crescer rapidamente. O mercado de óleos vegetais da Ásia Pacífico é moderadamente fragmentado, com numerosos intervenientes a competir para satisfazer as exigências em constante evolução dos consumidores e os requisitos regulamentares.

Principais Conclusões do Relatório

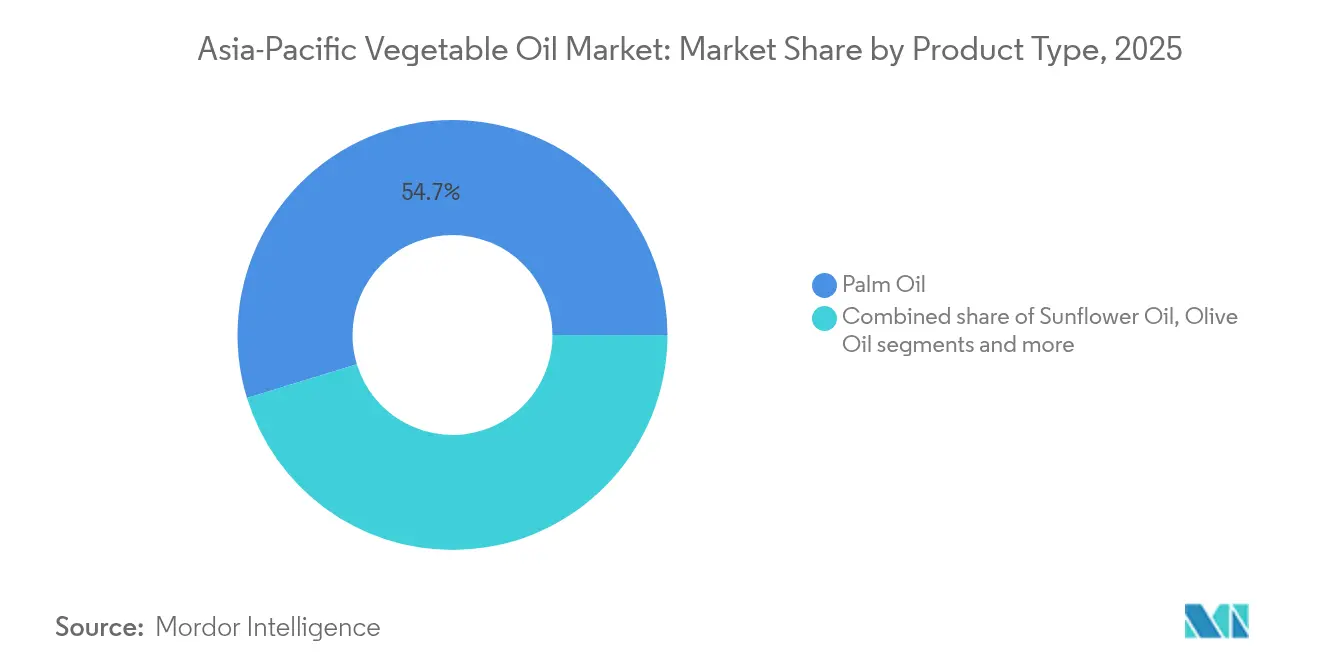

- Por tipo de produto, o óleo de palma liderou o mercado de óleos vegetais da Ásia Pacífico com uma quota de 54,74% em 2025, enquanto o óleo de girassol tem previsão de expansão a um CAGR de 7,27% até 2031.

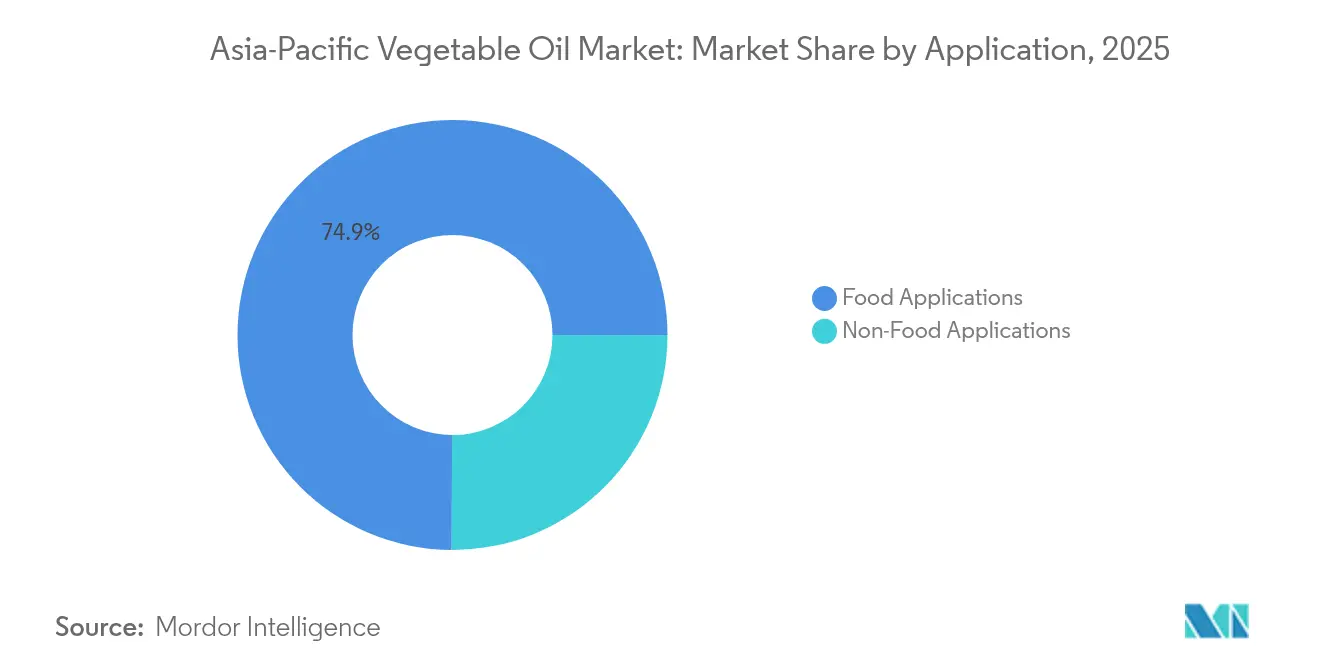

- Por aplicação, as aplicações alimentares representaram 74,94% da quota do mercado de óleos vegetais da Ásia Pacífico em 2025, enquanto as aplicações não alimentares têm projeção de avançar a um CAGR de 7,99% até 2031.

- Por país, a China representou 35,62% da dimensão do mercado de óleos vegetais da Ásia Pacífico em 2025, e a Í�Ի徱�� tem projeção de crescer a um CAGR de 7,65% de 2025 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Óleos Vegetais da Ásia Pacífico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mudança nos hábitos alimentares e maior consciência para a saúde | +0.9% | Efeitos nas zonas urbanas da China, Í�Ի徱�� e Sudeste Asiático | ��é�徱�� prazo (2-4 anos) |

| Crescente popularidade de alimentos fritos, fast food e alimentos de conveniência | +1.2% | Núcleo da Ásia Pacífico, particularmente ���Ի�Dz�é������, Filipinas, �ղ�����â�Ի徱��, Vietname | Curto prazo (≤ 2 anos) |

| Forte crescimento dos programas de biodiesel e combustíveis renováveis | +1.5% | ���Ի�Dz�é������, �Ѳ���á������, �ղ�����â�Ի徱��; expansão para a Í�Ի徱�� e China | Longo prazo (≥ 4 anos) |

| Crescente consciencialização para óleos enriquecidos e saudáveis para o coração | +0.7% | ������ã��, Coreia do Sul, ���ܲ��ٰ�á������, zonas urbanas da Í�Ի徱�� | ��é�徱�� prazo (2-4 anos) |

| Aumento do uso de óleos vegetais no fabrico farmacêutico | +0.5% | China, Í�Ի徱��, ������ã��; centros orientados para exportação em Singapura | Longo prazo (≥ 4 anos) |

| Tendência para óleos de rótulo limpo e minimamente processados | +0.6% | ���ܲ��ٰ�á������, Nova Zelândia, Singapura, zonas urbanas da China | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Crescente popularidade de alimentos fritos, fast food e alimentos de conveniência

O mercado de óleos vegetais da Ásia Pacífico está a crescer de forma constante à medida que os alimentos fritos, fast food e de conveniência se tornam parte regular das dietas tanto nos lares como no setor de serviços de alimentação. Na Í�Ի徱��, aproximadamente 38% dos consumidores consomem frequentemente snacks fritos e alimentos processados, conforme relatado pela Down To Earth Org em maio de 2024[1]Fonte: Down To Earth Org, "38% dos indianos consomem snacks fritos e alimentos processados, apenas 28% consomem alimentos saudáveis", downtoearth.org.in. Os avanços na infraestrutura de cadeia de frio em toda a região estão a permitir que as empresas adquiram maiores quantidades de óleos, minimizando os riscos de desperdício. Muitas cadeias de restaurantes de serviço rápido estão gradualmente a introduzir misturas de óleo de girassol e óleo de farelo de arroz para oferecer alternativas mais saudáveis com menor teor de gordura saturada. No ������ã��, a indústria de serviços de alimentação para hotéis, restaurantes e institucional registou um crescimento de aproximadamente 16% em 2023, atingindo uma dimensão de mercado de cerca de USD 226,2 mil milhões, de acordo com o Departamento de Agricultura dos Estados Unidos[2]Fonte: Departamento de Agricultura dos Estados Unidos, "Biocombustíveis Anuais", apps.fas.usda.gov. Este crescimento destaca a crescente procura de óleos de alto desempenho que possam suportar aquecimento repetido sem comprometer a qualidade.

Forte crescimento dos programas de biodiesel e combustíveis renováveis

Os mandatos de biodiesel e combustíveis renováveis estão a influenciar significativamente o mercado de óleos vegetais da Ásia Pacífico. Por exemplo, o programa B40 da ���Ի�Dz�é������, conforme relatado pela East Asia Forum Organization, redirecionou cerca de 13,9 milhões de toneladas de óleo de palma bruto de usos relacionados com a alimentação em 2024[3]Fonte: East Asia Forum Organization, "A Aposta nos Biocombustíveis da ���Ի�Dz�é������ Arrisca Produzir Efeito Contrário", eastasiaforum.org. O país também está a avançar com ensaios para o seu programa B50, que visa aumentar ainda mais a mistura de biodiesel com combustíveis convencionais. Da mesma forma, a �Ѳ���á������ implementou a sua iniciativa B30, enquanto a �ղ�����â�Ի徱�� introduziu programas de mistura que variam de B7 a B20. Estes esforços refletem um impulso regional para promover o uso de biodiesel à base de palma como fonte de energia renovável. Os objetivos primários destes mandatos são reduzir as emissões de gases com efeito de estufa e melhorar a segurança energética, diminuindo a dependência dos combustíveis fósseis. Estes programas criam uma procura estável de óleos vegetais, independentemente das alterações nos padrões de consumo alimentar.

Crescente consciencialização para óleos enriquecidos e saudáveis para o coração

A consciencialização para óleos enriquecidos e saudáveis para o coração está a crescer rapidamente em toda a região Ásia Pacífico, impulsionada por programas de enriquecimento obrigatório em países como a Í�Ի徱��, a ���ܲ��ٰ�á������ e o Vietname. Estes programas aumentaram a procura de óleos enriquecidos com nutrientes como ómega-3, fitoesteróis e vitaminas lipossolúveis. Na China, aproximadamente 50,7% dos adultos foram reportados como tendo excesso de peso ou obesidade em 2023, de acordo com o PubMed Central[4]Fonte: PubMed Central, "O Impacto da Literacia Alimentar dos Adultos Chineses nas Intenções de Alimentação Saudável com Base na Teoria do Comportamento Planeado", pmc.ncbi.nlm.nih.gov. Esta crescente preocupação com a saúde está a levar os consumidores a adotar hábitos alimentares mais saudáveis, aumentando assim a procura de produtos oleosos ricos em nutrientes. O ������ã�� e a Coreia do Sul lideram no consumo de óleos premium, como óleos de sésamo, perilla e farelo de arroz, valorizados pelas suas propriedades ricas em antioxidantes e benefícios para a saúde. Os avanços tecnológicos, como a microencapsulação, estão a melhorar a estabilidade dos ingredientes de ómega-3 durante a cozedura a alta temperatura, abordando assim os desafios anteriores relacionados com a instabilidade oxidativa em óleos enriquecidos.

Tendência para óleos de rótulo limpo e minimamente processados

O mercado de óleos vegetais da Ásia Pacífico está a orientar-se para óleos de rótulo limpo e minimamente processados à medida que os consumidores priorizam cada vez mais fatores éticos e ambientais nas suas decisões de compra. A procura de óleos prensados a frio e de origem única está a crescer, impulsionada pelos seus benefícios percebidos para a saúde e pela expansão do espaço em prateleira nas principais cadeias de retalho na ���ܲ��ٰ�á������, Nova Zelândia e cidades de primeiro nível na China. Para satisfazer estas preferências em evolução dos consumidores, estão a ser implementados sistemas de rastreabilidade habilitados por blockchain. Adotados inicialmente pelas plantações malaias para cumprir os regulamentos da União Europeia sobre desflorestação, estes sistemas estão agora a ser alargados aos produtos de retalho. As embalagens de óleo de marca apresentam códigos QR que permitem aos consumidores rastrear cada garrafa até à sua origem ao nível da exploração agrícola, aumentando assim a transparência e a confiança.

Análise de Impacto dos Fatores de Restrição*

| Fator de Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Disponibilidade limitada de oleaginosas orgânicas certificadas na região | -0.4% | Aguda na China, Í�Ի徱��, ���Ի�Dz�é������ | ��é�徱�� prazo (2-4 anos) |

| Perceção negativa do óleo de palma devido a preocupações de saúde e sustentabilidade | -0.8% | ���ܲ��ٰ�á������, Nova Zelândia, zonas urbanas da China, ������ã��, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Inconsistências regulamentares em matéria de sustentabilidade e alegações de rotulagem | -0.5% | Estados membros da ASEAN, expansão para a China e Í�Ի徱�� | ��é�徱�� prazo (2-4 anos) |

| Crescente interesse em alimentos funcionais que reduzam a dependência de óleos adicionados | -0.6% | ������ã��, Coreia do Sul, ���ܲ��ٰ�á������, zonas urbanas da Í�Ի徱�� e China | Curto prazo (≤ 2 anos) |

| Fonte: ���������� | |||

Perceção negativa do óleo de palma devido a preocupações de saúde e sustentabilidade

No mercado de óleos vegetais da Ásia Pacífico, o óleo de palma está a enfrentar críticas crescentes devido a preocupações relacionadas com a saúde e a sustentabilidade ambiental. O seu elevado teor de gordura saturada levantou preocupações relacionadas com a saúde entre os consumidores, particularmente os focados na saúde cardiovascular, apesar de estudos sugerirem que tem efeitos neutros na saúde cardiovascular quando consumido com moderação. Além disso, regulamentações mais rigorosas sobre desflorestação na União Europeia aumentaram o escrutínio global das práticas de produção de óleo de palma. Como resultado, muitas empresas multinacionais na região estão a transitar para a utilização de óleo de palma certificado por organizações como a RSPO (Roundtable on Sustainable Palm Oil) ou a MSPO (Malaysian Sustainable Palm Oil), ou estão a optar por óleos alternativos que são percebidos como mais amigos do ambiente. Além disso, as auditorias revelaram problemas de conformidade entre os produtores menores de óleo de palma, o que afetou ainda mais a competitividade do óleo de palma.

Crescente interesse em alimentos funcionais que reduzam a dependência de óleos adicionados

O mercado de óleos vegetais da Ásia Pacífico está a enfrentar desafios à medida que os consumidores adotam cada vez mais hábitos alimentares mais saudáveis e reduzem a sua dependência de óleos adicionados. A crescente popularidade das fritadeiras sem óleo em países como a China, o ������ã�� e a Coreia do Sul está a encorajar os lares a adotar métodos de cozedura com baixo teor de gordura. Os fabricantes de alimentos estão a orientar-se para a produção de snacks cozidos no forno e condimentos secos por atomização, que requerem menos óleo em comparação com os métodos de cozedura tradicionais. No ������ã��, os consumidores mais idosos estão a mostrar preferência por alimentos de elevada densidade nutritiva, enquanto as tendências de alimentação saudável na ���ܲ��ٰ�á������ estão a reduzir ainda mais a procura de produtos alimentares com alto teor de óleo. Estas mudanças estão a conduzir a uma desaceleração no consumo per capita de óleos comestíveis convencionais. No entanto, apesar desta tendência, existe uma procura crescente de variantes de óleos premium e de valor acrescentado, o que está a ajudar a compensar parte do declínio no consumo de óleos tradicionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância da Palma Encontra Surto do Girassol

Prevê-se que o óleo de palma continue a dominar o mercado de óleos vegetais da Ásia Pacífico em 2025, representando aproximadamente 54,74% da quota de mercado. A sua forte procura é impulsionada pela sua vasta utilização em culinária, alimentos embalados e serviços de alimentação. Os programas de biodiesel, como a iniciativa B40 da ���Ի�Dz�é������, impulsionaram significativamente a procura industrial, redirecionando aproximadamente 13,9 milhões de toneladas de óleo de palma bruto de usos comestíveis. Esta dupla procura proveniente tanto do setor alimentar como do setor dos combustíveis assegura um crescimento estável, tornando o mercado do óleo de palma menos vulnerável a alterações nas tendências de consumo de óleos comestíveis.

O óleo de girassol está a emergir como o produto de crescimento mais rápido no mercado de óleos vegetais da Ásia Pacífico, com um CAGR projetado de aproximadamente 7,27% até 2031. A sua popularidade está a aumentar devido aos seus benefícios para a saúde, como ser favorável ao coração e ter um sabor mais suave, o que apela aos consumidores conscientes da sua saúde. O rápido crescimento dos canais de retalho moderno em países como a ���ܲ��ٰ�á������, a Í�Ի徱��, a China e o Sudeste Asiático tornou o óleo de girassol mais acessível a um público mais alargado. À medida que os consumidores se orientam para óleos com menor teor de gordura saturada, o óleo de girassol está a ganhar terreno tanto nos segmentos de mercado premium como de gama média em toda a região.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Aplicação: Os Canais Alimentares Lideram, as Aplicações Não Alimentares Aceleram

Em 2025, as aplicações alimentares representaram aproximadamente 74,94% do mercado de óleos vegetais da Ásia Pacífico, destacando a sua importância na região. A indústria de transformação alimentar impulsiona esta procura ao utilizar óleos vegetais em produtos como produtos de panificação, snacks e confeitaria, onde funcionam como óleos em spray, emulsionantes e gorduras vegetais sem gorduras trans. A crescente procura de alimentos embalados e a rápida expansão dos pontos de venda de serviços de alimentação contribuem ainda mais para a dominância das aplicações comestíveis. Esta procura estável assegura uma necessidade contínua e fiável de vários tipos de óleos vegetais ao longo do ano.

Prevê-se que as aplicações não alimentares cresçam a um ritmo mais rápido, com um CAGR projetado de 7,99% até 2031, superando o crescimento dos usos comestíveis. Este crescimento é em grande parte impulsionado pelos setores da energia e industrial, particularmente pelos programas de biodiesel como o B40 da ���Ի�Dz�é������ e o B30 da �Ѳ���á������, que requerem quantidades substanciais de óleos vegetais. Estas iniciativas não só estabilizam os preços, como também atraem investimentos em infraestruturas de refinação e transformação. À medida que os países do Sudeste Asiático reforçam as suas políticas energéticas, prevê-se que as aplicações não alimentares desempenhem um papel cada vez mais importante na procura global de óleos vegetais da região.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A China representou 35,62% da quota do mercado de óleos vegetais da Ásia Pacífico em 2025, impulsionada pela sua posição como o maior importador mundial de óleos de palma e de soja. As cidades de primeiro nível na China estão cada vez mais a optar por alternativas mais saudáveis, como óleos de girassol e de colza. A Í�Ի徱�� classificou-se como o segundo maior consumidor, enquanto a ���Ի�Dz�é������ e a �Ѳ���á������ dominaram o fornecimento regional com os seus sistemas integrados de plantação à refinaria, atendendo tanto às necessidades comestíveis como de biodiesel. O ������ã�� e a Coreia do Sul contribuíram para o segmento premium, impulsionados pela elevada procura de óleos de sésamo, perilla e farelo de arroz, valorizados pelas suas propriedades antioxidantes. A ���ܲ��ٰ�á������ e a Nova Zelândia concentraram-se em mercados de nicho, oferecendo óleos de colza e de girassol prensados a frio destinados a consumidores abastados. Estes mercados maduros definem referências para rotulagem, enriquecimento e rastreabilidade, que os mercados menores estão a começar a adotar.

Prevê-se que a Í�Ի徱�� cresça a um CAGR de 7,65% até 2031, tornando-a o mercado de crescimento mais rápido na região. Este crescimento é apoiado por proteções tarifárias e uma iniciativa governamental no valor de Rs 10.100 crore destinada a duplicar a produção doméstica de oleaginosas para 25,45 milhões de toneladas até 2030-31. As políticas de biodiesel da ���Ի�Dz�é������ continuam a impulsionar a procura, embora o crescimento esteja a abrandar à medida que os estudos sobre compatibilidade com motores influenciam a transição de misturas de biodiesel B40 para B50. A �Ѳ���á������ antecipa um crescimento estável, uma vez que se espera que 95% das suas plantações cumpram a certificação MSPO Versão 2 até ao final de 2025, alinhando-se com os regulamentos de desflorestação da União Europeia. Prevê-se que a China registe um crescimento moderado, com o aumento dos rendimentos nas cidades menores a equilibrar uma mudança para métodos de cozedura com menor teor de gordura. O ������ã�� e a Coreia do Sul estão a experienciar um crescimento mais lento, mas o seu foco em produtos premium ajuda a manter as vendas em valor apesar de volumes estagnados.

Os mercados emergentes como o Vietname, as Filipinas e Singapura estão a tornar-se centros de procura fundamentais, alavancando acordos de livre comércio e logística portuária avançada para atuar como centros de transbordo e reexportação. A �ղ�����â�Ի徱�� ganhou destaque após a Organização Mundial de Saúde ter endossado a sua proibição de gorduras trans industriais em 2024, encorajando os refinadores locais a fornecer óleos reformulados em toda a região da Indochina. O Bangladesh e o Paquistão estão a testemunhar um aumento das importações devido ao crescimento populacional e ao aumento do consumo urbano de snacks, o que está a expandir a sua base de mercado. Entretanto, o Camboja e o Laos estão a abrir novas oportunidades para óleos vegetais de marca em embalagens pequenas através do crescimento dos pontos de venda de retalho moderno. Estes mercados em desenvolvimento estão a concentrar-se em embalagens flexíveis, tamanhos de saqueta acessíveis e medidas de rastreabilidade para satisfazer os diversos requisitos regulamentares no mercado de óleos vegetais da Ásia Pacífico.

Panorama Competitivo

O mercado de óleos vegetais da Ásia Pacífico é moderadamente fragmentado, com os comerciantes globais a continuarem a dominar a cadeia de abastecimento. No entanto, os intervenientes regionais, como a Wilmar International Ltd. e o COFCO Group, adotaram modelos de plantação à refinaria para reduzir custos e melhorar a eficiência. Em 2024, a Bunge expandiu as suas operações na Í�Ի徱��, adicionando capacidade de processamento de múltiplos óleos, assegurando flexibilidade e conformidade com os regulamentos de enriquecimento da Í�Ի徱��. A Olam Agri, um importante fornecedor de óleo de palma para a Í�Ի徱�� e o Bangladesh, diversificou o seu fornecimento de Sumatra e Kalimantan para mitigar riscos. As empresas menores estão a concentrar-se em produtos orgânicos, prensados a frio e enriquecidos para atender aos consumidores que priorizam decisões de compra éticas.

As empresas no mercado estão a adotar estratégias como integração a montante em plantações, expansão a jusante em produtos de retalho com marca e a realização de fusões para alcançar escala. Os produtos de grau farmacêutico e oleoquímicos estão a experienciar o crescimento mais rápido, atraindo novos intervenientes para o mercado. As tecnologias emergentes, como a fermentação de precisão e a rastreabilidade digital, deverão provocar mudanças significativas a longo prazo. Os intervenientes estabelecidos estão a alavançar ferramentas avançadas como a aquisição impulsionada por IA, drones e imagens de satélite para reduzir os custos logísticos e melhorar as previsões de rendimento em toda a região.

Os avanços tecnológicos e as iniciativas estratégicas estão a moldar o panorama competitivo do mercado de óleos vegetais da Ásia Pacífico. As empresas estão cada vez mais focadas na sustentabilidade e na inovação para satisfazer as exigências em evolução dos consumidores e os requisitos regulamentares. Ao adotar tecnologias modernas e diversificar os seus portefólios de produtos, os intervenientes no mercado estão a posicionar-se para capitalizar as oportunidades de crescimento, ao mesmo tempo que abordam desafios como os riscos da cadeia de abastecimento e a conformidade com normas internacionais.

Líderes da Indústria de Óleos Vegetais da Ásia Pacífico

Wilmar International Ltd

COFCO Group

Musim Mas Holdings

Golden Agri-Resources Ltd

Fuji Oil Holdings Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Setembro de 2025: A marca portuguesa de azeite premium Coração do Vale entrou no mercado indiano, importando um contentor de 1.000 caixas por mês para atender à crescente procura de azeite de alta qualidade na região.

- Março de 2025: A Patanjali Foods Ltd. planeou instalar um moinho de palma de óleo em Mizoram. Esta iniciativa alinhou-se com a estratégia da empresa de reforçar a sua presença no mercado de retalho de óleo comestível da Í�Ի徱��.

- Janeiro de 2025: A Hindustan Unilever (HUL) anunciou a aquisição das operações de palma da Vishwatej Oil Industries, localizada no distrito de Kamareddy, Telangana. Este movimento estratégico alinhou-se com a iniciativa mais ampla da HUL de localizar a produção de óleo de palma.

- Outubro de 2024: A marca italiana Tenuta Sant'Ilario introduziu o seu azeite premium no mercado sul-coreano, especificamente em Seul. Este lançamento marcou a entrada estratégica da marca na crescente procura de azeite de alta qualidade na região.

Âmbito do Relatório do Mercado de Óleos Vegetais da Ásia Pacífico

O mercado de óleos vegetais da Ásia Pacífico é segmentado por Tipo de Produto, Aplicação e País. Com base no Tipo de Produto, o mercado é segmentado em óleo de palma, óleo de soja, óleo de colza, óleo de girassol, óleo de oliveira e outros. Com base na aplicação, o mercado estudado é segmentado em aplicações alimentares e aplicações não alimentares. Com base no país, o mercado estudado é segmentado em China, Í�Ի徱��, ������ã��, Coreia do Sul, ���ܲ��ٰ�á������, ���Ի�Dz�é������, �ղ�����â�Ի徱��, Vietname, Filipinas, �Ѳ���á������, Singapura, Nova Zelândia e Restante da Ásia Pacífico.

| Óleo de Palma |

| Óleo de Soja |

| Óleo de Colza |

| Óleo de Girassol |

| Óleo de Oliveira |

| Outros |

| Aplicações Alimentares | Transformação Alimentar |

| HoReCa | |

| Retalho | |

| Aplicações Não Alimentares | Biodiesel |

| Cuidados Pessoais e Cosméticos | |

| Alimentação Animal | |

| Outros |

| China |

| Í�Ի徱�� |

| ������� |

| Coreia do Sul |

| ���ܲ��ٰ�á������ |

| ���Ի�Dz�é������ |

| �ղ�����â�Ի徱�� |

| Vietname |

| Filipinas |

| �Ѳ���á������ |

| Singapura |

| Nova Zelândia |

| Restante da Ásia Pacífico |

| Por Tipo de Produto | Óleo de Palma | |

| Óleo de Soja | ||

| Óleo de Colza | ||

| Óleo de Girassol | ||

| Óleo de Oliveira | ||

| Outros | ||

| Por Aplicação | Aplicações Alimentares | Transformação Alimentar |

| HoReCa | ||

| Retalho | ||

| Aplicações Não Alimentares | Biodiesel | |

| Cuidados Pessoais e Cosméticos | ||

| Alimentação Animal | ||

| Outros | ||

| Por País | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| ���Ի�Dz�é������ | ||

| �ղ�����â�Ի徱�� | ||

| Vietname | ||

| Filipinas | ||

| �Ѳ���á������ | ||

| Singapura | ||

| Nova Zelândia | ||

| Restante da Ásia Pacífico | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de óleos vegetais da Ásia Pacífico em 2026?

Está avaliado em USD 216,41 mil milhões em 2026 e tem projeção de crescer para USD 291,35 mil milhões até 2031.

Qual produto cresce mais rapidamente na região?

Prevê-se que o óleo de girassol registe um CAGR de 7,27%, o mais rápido entre os principais tipos de óleo.

Por que razão o mercado da Í�Ի徱�� está a expandir-se rapidamente?

O crescimento populacional, a proteção tarifária e um plano de INR 10.100 crore para duplicar a produção doméstica de oleaginosas impulsionam a Í�Ի徱�� a um CAGR de 7,65%.

O que impulsiona a procura não alimentar de óleos vegetais?

Os mandatos governamentais de biodiesel, como o B40 da ���Ի�Dz�é������, absorvem volumes consideráveis de palma e apoiam as aplicações oleoquímicas e farmacêuticas.

Página atualizada pela última vez em: