Tamanho e Participação do Mercado de Sistema de Monitoramento de Pressão de Pneus (TPMS) da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

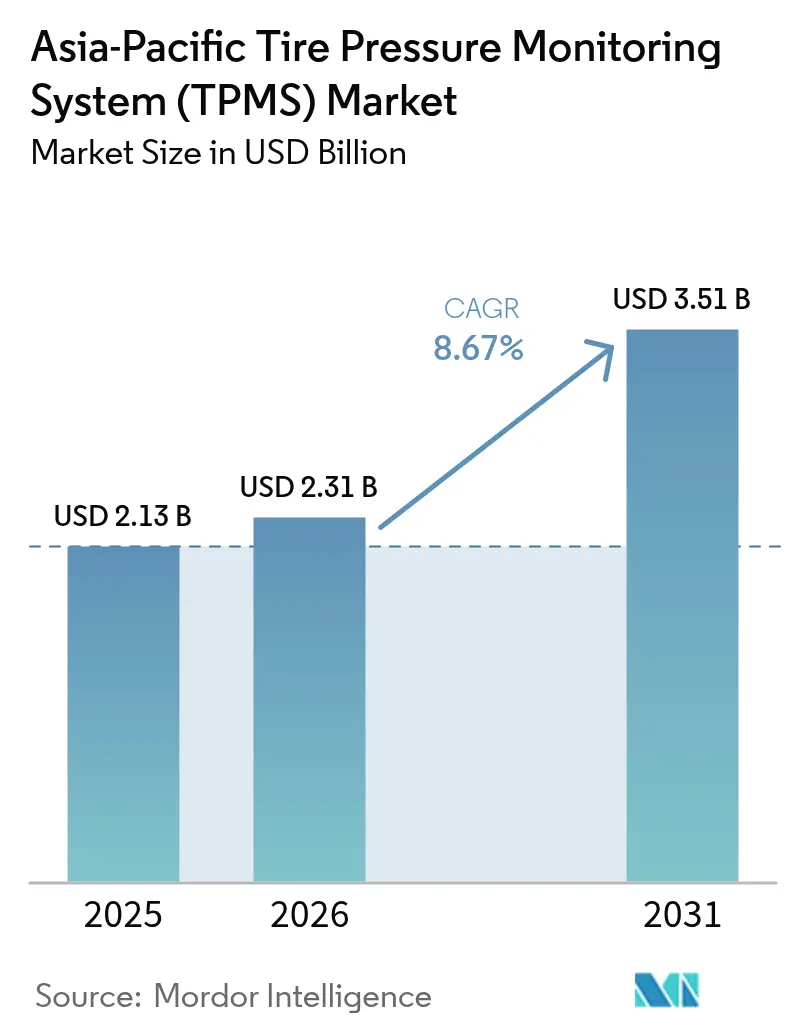

| Tamanho do mercado no ano base (2025) | 2.13 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.67% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Monitoramento de Pressão de Pneus (TPMS) da Ásia Pacífico pela ����������

O tamanho do mercado de sistema de monitoramento de pressão de pneus (TPMS) automotivo da Ásia Pacífico foi avaliado em USD 2,13 bilhões em 2025 e estima-se que cresça de USD 2,31 bilhões em 2026 para atingir USD 3,51 bilhões até 2031, a um CAGR de 8,67% durante o período de previsão (2026-2031). Mandatos regulatórios na China, no ������ã�� e na Í�Ի徱�� formam a espinha dorsal da demanda, enquanto os fabricantes de equipamentos originais (OEMs) enxergam o monitoramento preciso da pressão dos pneus como uma alavanca direta para a economia de combustível e os ganhos de autonomia de bateria em veículos elétricos (EVs). A harmonização de frequência em torno de 433 MHz no ������ã�� reduz a complexidade das variantes de produto, e os sensores Bluetooth de Baixa Energia (BLE) ilustram a transição em direção a veículos definidos por software. A fabricação localizada de sistemas micro-eletro-mecânicos (MEMS) na China e no ������ã�� reduz os preços médios de venda, ajudando os menores mercados da ASEAN a adotar a tecnologia por meio de veículos importados. No âmbito competitivo, os fornecedores de primeiro nível concentram-se na integração vertical e em capacidades seguras de atualização pelo ar (OTA) para cumprir os novos requisitos regionais de cibersegurança.

Principais Conclusões do Relatório

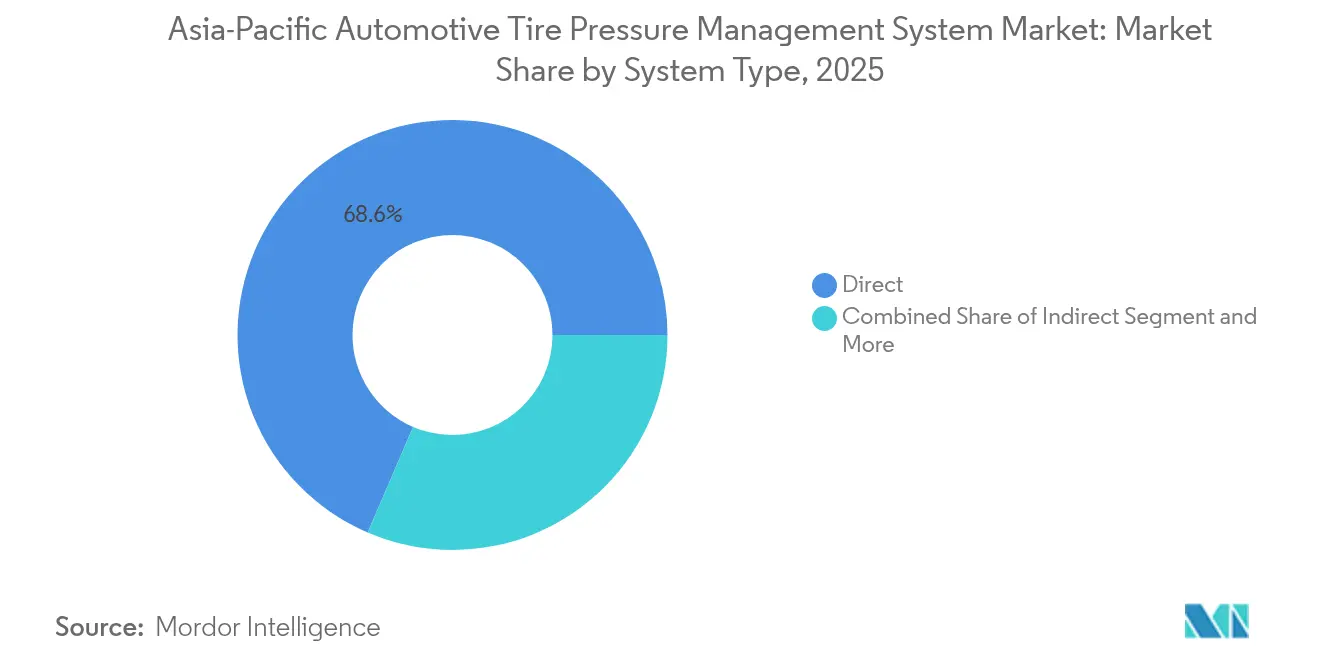

- Por tipo de sistema, o TPMS direto detinha 68,55% da participação do mercado de sistema de monitoramento de pressão de pneus (TPMS) automotivo da Ásia Pacífico em 2025, enquanto os sistemas híbridos devem expandir a um CAGR de 11,02% até 2031.

- Por tecnologia de sensor, os designs MEMS capacitivos capturaram 52,60% do tamanho do mercado de TPMS automotivo da Ásia Pacífico em 2025 e crescerão com o CAGR mais rápido de 9,12% até 2031.

- Por método de instalação, a haste de válvula (encaixe e fixação por abraçadeira) detinha 61,40% de participação em 2025, enquanto o módulo embarcado no pneu se expandirá a um CAGR de 10,34% até 2031.

- Por banda de frequência, 433 MHz representou uma participação de 70,60% em 2025, enquanto as soluções de ≥2,4 GHz e UWB devem crescer a um CAGR de 10,78% entre 2026 e 2031.

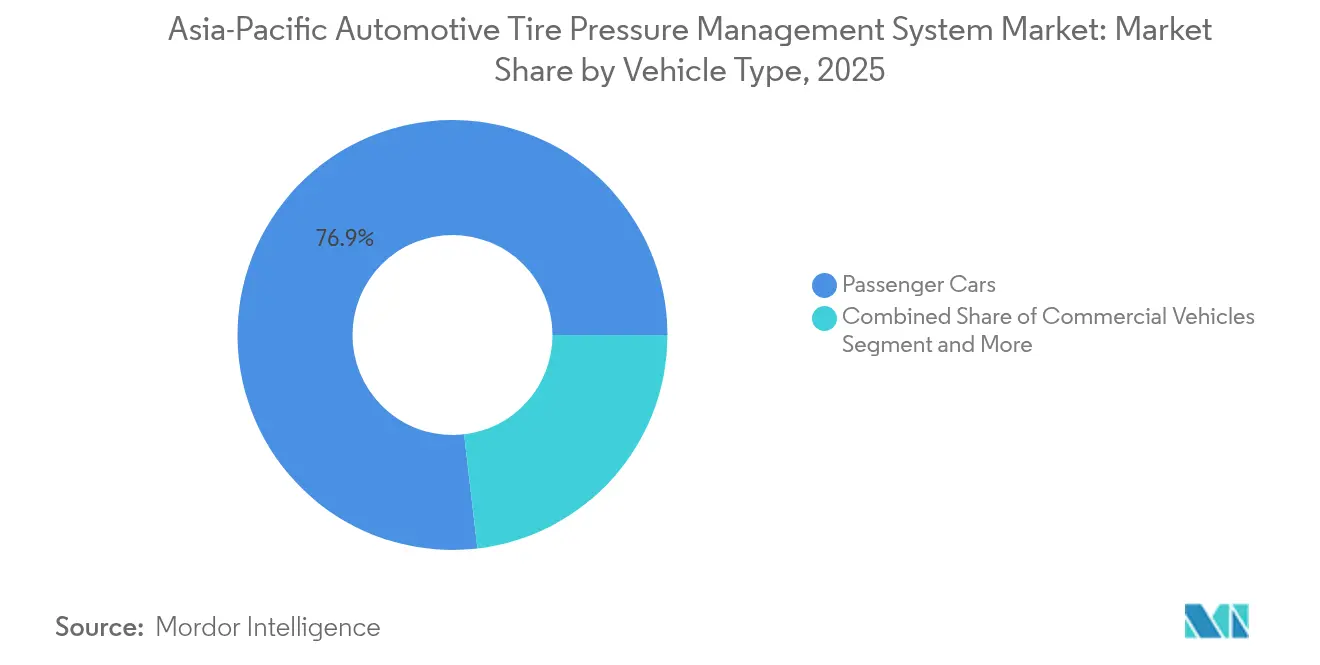

- Por tipo de veículo, os automóveis de passeio representaram 76,85% de participação do tamanho do mercado de TPMS automotivo da Ásia Pacífico em 2025 e estão avançando a um CAGR de 9,68%.

- Por canal de vendas, os modelos instalados em fábrica pelos OEMs representaram 82,50% de participação em 2025, enquanto as soluções de retrofit para o mercado de reposição avançarão a um CAGR de 10,11%.

- Por país, a China detinha a participação dominante de 51,80% em 2025 e avançará a um CAGR de 9,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sistema de Monitoramento de Pressão de Pneus (TPMS) da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Obrigatórias de TPMS | +2.8% | China, Í�Ի徱��, Tailândia, Malásia | Médio prazo (2-4 anos) |

| Demanda dos OEMs por Eficiência de Combustível | +2.1% | China, ������ã��, Coreia do Sul | Longo prazo (≥ 4 anos) |

| TPMS sem Bateria com BLE | +1.5% | China, ������ã��, Coreia do Sul | Médio prazo (2-4 anos) |

| Integração de Telemática para Frotas | +1.2% | China, ������ã��, ���ܲ��ٰ�á������, Í�Ի徱�� | Médio prazo (2-4 anos) |

| Harmonização de 433 MHz | +0.9% | ������ã��, ���ܲ��ٰ�á������, Nova Zelândia | Curto prazo (≤ 2 anos) |

| Produção Localizada de MEMS | +0.8% | China, ������ã�� | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Regulamentações Obrigatórias de TPMS na China, Í�Ի徱�� e ASEAN

O GB 26149 da China tornou o TPMS obrigatório em todos os automóveis de passeio a partir de 2020, impulsionando uma instalação quase universal [1]"GB 26149-2017 Requisitos técnicos para sistemas de monitoramento da pressão dos pneus", Ministério da Indústria e Tecnologia da Informação, SAC, sac.gov.cn. A Í�Ի徱�� prorrogou seu prazo da Regra 115A, anunciando simultaneamente subsídios substanciais sob a iniciativa PM E-DRIVE para veículos elétricos, garantindo volume sustentado de médio prazo. Na ASEAN, reuniões lideradas pelo JASIC estimulam a Tailândia, a Malásia e o Vietnã em direção ao UN R141, embora os cronogramas permaneçam desiguais. Os OEMs devem, portanto, projetar módulos configuráveis por software e com múltiplas frequências para cumprir regras divergentes, evitando revisões de hardware dispendiosas. As regulamentações combinadas acrescentam pontos percentuais significativos ao CAGR regional ao garantir demanda de base independentemente das oscilações econômicas de curto prazo, e forçam os fornecedores de menor nível a investir em laboratórios de homologação e documentação de segurança funcional.

Demanda dos OEMs por Eficiência de Combustível e Otimização da Autonomia de EVs

Manter a pressão correta reduz a resistência ao rolamento, o que aumenta diretamente a quilometragem dos veículos a combustão e estende a autonomia dos EVs a bateria. O pneu e·PRIMACY da Michelin, quando devidamente calibrado, aumenta significativamente a autonomia de condução, oferecendo uma melhoria notável em eficiência. Enquanto isso, o Pilot Sport EV proporciona uma extensão ainda maior da autonomia de condução. Os pesos maiores em freio dos EVs intensificam as penalidades de subcalibração, por isso os OEMs integram sensores diretos com estimativa algorítmica de taxa de vazamento ao software de gestão de energia. Os alertas preditivos reduzem as reclamações de garantia vinculadas ao desgaste irregular dos pneus e protegem os frágeis pneus de perfil baixo dos EVs. À medida que a pressão por eficiência se intensifica, a demanda por precisão dos sensores se tornou mais exigente. Além disso, há um apetite crescente por links Bluetooth de Baixa Energia (BLE) que retransmitem dados para análise em nuvem, impulsionando novos avanços no mercado.

TPMS sem Bateria com BLE para o Segmento de EVs em Rápido Crescimento

O Bluetooth de Baixa Energia permite links bidirecionais e seguros entre sensores de pneu, gateways veiculares e smartphones, eliminando receptores RF especializados. O SMP290 da Bosch alcança uma vida útil de projeto de 10 anos com uma bateria moeda, enquanto coletores piezoelétricos acadêmicos sugerem a eliminação total da bateria [2]"SMP290: First MEMS TPMS with BLE Interface," Bosch, Bosch Press, bosch.com. O BLE suporta atualizações de firmware e diagnósticos avançados, alinhando-se com os roteiros de veículos definidos por software. Fabricantes de EVs premium implantam sensores BLE para mesclar dados de pneus com antenas de entrada sem chave, reduzindo o peso da fiação e os pontos de falha. A recalibração via OTA permite precisão contínua apesar das rotações de pneus ou alterações de software, atraindo operadores de frotas. Essa arquitetura aumenta significativamente o potencial de crescimento e melhora a fusão de múltiplos sensores, permitindo recursos como monitoramento da profundidade de sulco e da carga.

Integração de Telemática para Frotas para Manutenção Preditiva

Para minimizar paralisações relacionadas a pneus, que contribuem para o tempo de inatividade não programado, as frotas logísticas estão integrando o TPMS com a telemática. O Goodyear TPMS Connect aproveita as caixas celulares existentes para enviar previsões de vazamento e alertas de serviço com geofencing, enquanto o ContiConnect Lite da Continental faz upload de dados de pressão, temperatura e profundidade de sulco via smartphones. Essas análises permitem que a manutenção passe de intervalos baseados em quilometragem para intervalos baseados em condição, economizando combustível e prolongando a vida útil das carcaças. Os gestores de ativos correlacionam as tendências de pressão com a carga, a inclinação da estrada e o comportamento do motorista, alimentando ferramentas de IA que aconselham ajustes de rota ou velocidade. O TPMS habilitado por telemática, portanto, transforma um custo regulatório em uma ferramenta com retorno positivo sobre o investimento (ROI), acrescentando pontos significativos ao CAGR, principalmente na China, no ������ã�� e na ���ܲ��ٰ�á������.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sensibilidade ao Preço em Motocicletas | -1.1% | Í�Ի徱��, Indonésia, Vietnã | Longo prazo (≥ 4 anos) |

| Alto Custo de Substituição de Bateria | -0.7% | China, Í�Ի徱��, ASEAN | Médio prazo (2-4 anos) |

| Volatilidade no Fornecimento de Chips | -0.6% | Ásia Pacífico | Curto prazo (≤ 2 anos) |

| Hacking de RF e Cibersegurança | -0.5% | China, ������ã��, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Fonte: ���������� | |||

Sensibilidade ao Preço em Motocicletas e Automóveis de Entrada

Na Í�Ի徱�� e no Sudeste Asiático, o hardware do TPMS pode representar uma pequena parcela do preço de varejo de um veículo, o que torna a remoção do TPMS uma medida tentadora de redução de custos em segmentos onde a fiscalização é fraca. Embora as motocicletas sejam o principal meio de transporte pessoal na região, elas não são legalmente obrigadas a ter TPMS, o que prejudica a escalabilidade. Embora soluções indiretas apenas por software estejam disponíveis a baixo custo, elas oferecem detecção mais lenta e carecem de alertas específicos por pneu. Como resultado, os OEMs relutam em promovê-las como aprimoramentos de segurança. Os consumidores tendem a priorizar recursos como infotainment, que são visíveis, em detrimento do monitoramento da pressão dos pneus, menos perceptível. Além disso, embora os incentivos governamentais sejam direcionados à eletrificação, complementos de segurança como o TPMS não recebem a mesma atenção. Os bancos também raramente associam descontos em seguros ao uso do TPMS. Esse desafio de acessibilidade reduz o potencial de crescimento na Í�Ի徱��, na Indonésia e no Vietnã.

Alto Custo de Substituição de Bateria no Mercado de Reposição

Os sensores diretos geralmente falham quando suas baterias de cinco a sete anos se esgotam, portanto a frota chinesa de 2020 entra em ciclos de substituição a partir de 2026, causando choque de preços para os proprietários que enfrentam cobranças de sensor, kit e mão de obra. Motoristas sensíveis ao preço na Í�Ի徱�� e na ASEAN podem ignorar os avisos no painel, comprometendo a segurança e a conformidade. Os sensores universais da Schrader e os kits de retrofit BLE, embora reduzam as necessidades de estoque, ainda apresentam um custo de instalação relativamente alto. Embora os coletores piezoelétricos sem bateria ofereçam uma solução promissora, eles ainda não atingiram o estágio comercial [3]"Battery-Less TPMS Powered by Piezoelectric Harvesters," IEEE, IEEE Xplore, ieeexplore.ieee.org. A ausência de preços padronizados permite que as oficinas marquem os preços das peças, levando à erosão da confiança. Consequentemente, esse obstáculo no mercado de reposição prejudica o crescimento e pode levar os reguladores a considerar a extensão dos períodos de carência de inspeção, atrasando ainda mais a renovação dos sensores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sistema: Direto Domina, ���������� Cresce Rapidamente

As arquiteturas diretas detinham a maior participação de 68,55% do mercado de sistema de monitoramento de pressão de pneus automotivo da Ásia Pacífico em 2025, refletindo as preferências regulatórias por leituras imediatas de pressão. Os designs híbridos que combinam sensores diretos com algoritmos preditivos registrarão um CAGR de 11,02%, o mais alto da categoria, porque oferecem redundância e adicionam análises baseadas em nuvem sem grandes aumentos de custo de hardware. Os OEMs também valorizam a flexibilidade híbrida, que suporta atualizações incrementais de software ao longo do ciclo de vida do veículo. O tamanho do mercado de sistema de monitoramento de pressão de pneus automotivo da Ásia Pacífico para plataformas indiretas permanece menor, mas as soluções apenas por software continuam a penetrar nos modelos de entrada com maior sensibilidade ao custo, onde as regulamentações aceitam alternativas equivalentes em desempenho.

Paralelamente às instalações de fábrica, a demanda por reposição e retrofit cresce à medida que as frotas buscam manutenção preditiva. As análises embarcadas que preveem vazamentos lentos ou estimam a profundidade de sulco fortalecem o caso de negócios para plataformas híbridas, incentivando os fornecedores de primeiro nível a combinar fusão de sensores com atualizações de algoritmos pelo ar.

Por Tecnologia de Sensor: MEMS Capacitivo Lidera a Evolução

Os dispositivos MEMS capacitivos controlavam 52,60% da participação do mercado de sistema de monitoramento de pressão de pneus automotivo da Ásia Pacífico em 2025 devido à sua robusta estabilidade térmica e economias unitárias atraentes provenientes da capacidade regional de fundição. O segmento continuará a dominar o mercado, expandindo com um CAGR de 9,12% até 2031. O tamanho do mercado de sistema de monitoramento de pressão de pneus (TPMS) automotivo da Ásia Pacífico para sensores BLE de ultra baixa potência depende fortemente dessa base de MEMS, dada sua confiabilidade comprovada em ciclos de serviço automotivo de −40 °C a +125 °C. Os avanços nas técnicas de miniaturização, utilizando empilhamento através de via de silício, estão levando ao desenvolvimento de pacotes com múltiplos parâmetros, cada um com menos de 1 cm³, capazes de medir pressão, temperatura e aceleração em uma única pilha de pastilha.

Em veículos especiais, onde a ultra-alta precisão justifica a despesa, as alternativas aos extensômetros mantêm seu status de nicho. Enquanto isso, ainda experimentais, os coletores piezoelétricos estão ganhando atenção por seu potencial de eliminar baterias em aplicações de pneu embarcado.

Por Método de Instalação: Haste de Válvula Ainda Predomina

Os sensores de haste de válvula por encaixe e por abraçadeira representaram 61,40% do volume de equipamento original (OE) porque se integram a procedimentos maduros de serviço de pneus e não requerem alterações de molde. Os módulos de revestimento embarcado, no entanto, registram o CAGR mais rápido de 10,34%, pois os OEMs buscam posicionamento à prova de adulteração e designs de rodas sem arrasto para EVs. Os fabricantes de pneus estão pilotando pneus inteligentes habilitados para BLE que carregam dados de pressão e identificação ao longo de todo o ciclo de vida do berço ao túmulo, fornecendo rastreabilidade de reciclagem.

Os sensores montados em faixa oferecem flexibilidade significativa de retrofit para frotas de múltiplos eixos, pois podem ser instalados sem exigir a substituição das hastes de válvula. Esse recurso os torna particularmente vantajosos para os operadores de frotas que buscam soluções econômicas e eficientes para aprimorar os sistemas de monitoramento de veículos. No entanto, apesar desses benefícios, a adoção de sensores montados em faixa em automóveis de passeio permanece limitada. O principal motivo são os maiores custos de mão de obra associados à sua instalação, o que os torna menos atraentes para os proprietários individuais de veículos em comparação com outras alternativas disponíveis no mercado.

Por Banda de Frequência: 433 MHz Domina, mas 2,4 GHz Acelera

O canal de 433 MHz retém 70,60% de participação nos embarques após o ������ã�� abandonar 315 MHz em fevereiro de 2025, permitindo uma única unidade de manutenção de estoque (SKU) de hardware para a China e o ������ã��. No entanto, os dispositivos BLE de ≥2,4 GHz entregam o crescimento mais rápido - CAGR de 10,78% - ao mesclar o TPMS com entrada sem chave e diagnósticos via smartphone. O SMP290 da Bosch e o MLX91805 da Melexis exemplificam designs de MEMS mais BLE em chip único que reduzem a fiação e adicionam firmware OTA seguro.

Os pilotos de banda ultralarga (UWB) oferecem localização de roda em nível de centímetro e segurança anti-ataque de retransmissão, mas permanecem em nicho devido aos atuais prêmios na lista de materiais (BOM) e obstáculos de licenciamento de espectro. Os fornecedores se protegem oferecendo rádios definidos por software que lidam com 433 MHz e BLE, racionalizando o estoque à frente das decisões de alocação de frequência da ASEAN.

Por Tipo de Veículo: Automóveis de Passeio Orientam a Adoção

Os automóveis de passeio controlavam 76,85% de participação da receita em 2025, porque o TPMS é obrigatório para veículos da categoria M1 na China, no ������ã�� e na ���ܲ��ٰ�á������. A proliferação de EVs amplifica a sensibilidade às perdas de resistência ao rolamento, impulsionando sistemas diretos mais precisos para os modelos intermediários. A demanda por veículos comerciais cresce à medida que o Regulamento UNECE 141 se expande para caminhões e ônibus, estimulando sensores de pneu duplo e links de reboque ISO 11992-2.

As motocicletas permanecem em grande parte não regulamentadas, mas os subsídios do PM E-DRIVE da Í�Ի徱�� e a queda nos preços do BLE criam pontos de entrada para plataformas de software indireto. O tamanho do mercado de TPMS automotivo da Ásia Pacífico para automóveis de passeio deve crescer a um CAGR de 9,68%, enquanto os segmentos de serviço pesado avançam na integração de telemática para frotas que monetiza análises preditivas de pressão e alertas de desgaste de pneus.

Por Canal de Vendas: A Onda de Substituição no Mercado de Reposição se Forma

A instalação de fábrica pelos OEMs representou 82,50% das unidades de 2025, pois os mandatos fixam os sensores na homologação de novos veículos. O mercado de reposição registra a expansão mais rápida - CAGR de 10,11% - a partir de 2026, quando os veículos chineses vendidos sob a regra de 2020 atingem cinco anos de vida útil da bateria. Sensores programáveis universais como o Schrader EZ-sensor e os kits de retrofit BLE encurtam o tempo de permanência na oficina e reduzem as unidades de manutenção de estoque, melhorando a economia para os instaladores.

Os operadores de frotas na Í�Ի徱�� e na ���ܲ��ٰ�á������ realizam retrofit em reboques para passar nas inspeções de postos de vistoria automatizados que agora sinalizam subcalibração. A sensibilidade ao custo ainda modera a demanda nos canais de motocicletas, mas soluções indiretas apenas por software com preços abaixo de USD 10 atraem frotas de compartilhamento de viagens que buscam conformidade básica e monitoramento por aplicativo.

Análise Geográfica

A China comanda 51,80% da receita de 2025 e cresce a um CAGR de 9,21%, impulsionada pela aplicação do GB 26149, pelos volumes líderes mundiais de EVs e pela fabricação doméstica de MEMS que pressiona os preços dos sensores. A participação local da Shanghai Baolong mostra como a proximidade e a escala de custos fomentam a ascendência dos fornecedores. O padrão de cibersegurança GB 44495-2024, em vigor em 2026, eleva os limites de conformidade, favorecendo players com pilhas OTA seguras e laboratórios de segurança embarcada.

O alinhamento do ������ã�� a 433 MHz em fevereiro de 2025 elimina seu nicho legado de 315 MHz, permitindo que os OEMs unifiquem plataformas globais e comprimam as despesas com ferramental. O roteiro de semicondutores do METI fortalece o fornecimento doméstico de MEMS, enquanto o Sensing Core da Sumitomo Rubber conquista programas de EVs direcionados a alertas de desprendimento de rodas. A Coreia do Sul espelha o Regulamento UNECE 141, estendendo a cobertura a caminhões pesados após as mudanças de regra da União Europeia em 2024, ampliando assim as unidades endereçáveis.

A Í�Ի徱�� exige a instalação até 2026, mas apoia um impulso significativo para EVs que financia 2,5 milhões de motocicletas elétricas e 14.028 ônibus. Os postos de vistoria automatizados agora verificam a calibração dos pneus, estimulando as frotas a realizarem retrofits apesar das preocupações com os custos. A ���ܲ��ٰ�á������, a Nova Zelândia e os principais estados da ASEAN importam veículos compatíveis com 433 MHz do ������ã�� e da China, criando uma padronização de fato mesmo antes da finalização dos mandatos locais.

Cenário Competitivo

O mercado permanece concentrado no topo: Sensata, Continental, Pacific Industrial e DENSO juntos respondem por uma parcela notável do volume dos OEMs. Essas empresas alavancam fábricas de MEMS proprietárias, patentes de RF com décadas de existência e profunda experiência em homologação para garantir contratos de plataforma de vários anos. Sua integração vertical as protege de escassez de chips e auditorias de cibersegurança sob o GB 44495-2024 e o UNECE R155.

A diferenciação tecnológica agora se concentra em designs prontos para BLE e OTA. A Bosch e a Melexis fornecem sensores de pastilha única integrando microcontrolador, RF e aceleradores criptográficos que se encaixam nos roteiros de veículos definidos por software. Os grandes fabricantes de pneus - Michelin, Bridgestone e Goodyear - convertem dados de sensores em análises de assinatura, agrupando o TPMS dentro de plataformas de gestão de frotas que prometem economias significativas de custos de combustível.

Disruptores como Sumitomo Rubber, NIRA Dynamics AB e Orange Electronic Co., Ltd. perseguem nichos sensíveis ao custo com conceitos indiretos ou sem bateria. Os kits universais para o mercado de reposição da Schrader e da CUB Elecparts Inc. abordam a próxima onda de substituição chinesa. No entanto, as crescentes exigências de certificação de segurança e os requisitos de protocolo para reboques elevam as barreiras, tornando as parcerias com fornecedores de primeiro nível essenciais para contratos OEM de função completa.

Líderes da Indústria de Sistema de Monitoramento de Pressão de Pneus (TPMS) da Ásia Pacífico

Schrader TPMS Solutions (Sensata Technologies)

Continental AG

Pacific Industrial Co., Ltd.

Huf Hülsbeck & Fürst GmbH & Co. KG

ZF Friedrichshafen AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2025: A JK Tyre revelou os primeiros pneus inteligentes embarcados da Í�Ի徱�� com sensores de TPMS integrados, fornecendo dados ao vivo de pressão e temperatura para um aplicativo móvel.

- Setembro de 2025: O Governo da Í�Ի徱�� anunciou que todos os novos veículos de passeio vendidos a partir de novembro de 2025 devem instalar TPMS.

- Outubro de 2024: O ������ã�� alterou sua Lei de Rádio para alocar 433,795-434,045 MHz para sistemas de TPMS veicular e sistemas de entrada remota sem chave.

- Junho de 2024: A Continental expandiu a produção de TPMS para veículos de passeio em sua fábrica em Bangalore e introduziu um módulo de segunda geração com maior precisão de pressão.

Escopo do Relatório do Mercado de Sistema de Monitoramento de Pressão de Pneus (TPMS) da Ásia Pacífico

O escopo inclui segmentação por tipo de sistema (direto, indireto e híbrido), tecnologia de sensor (MEMS capacitivo, extensômetro, piezoelétrico e outros), método de instalação (haste de válvula (encaixe e fixação por abraçadeira), montado em aro/faixa, módulo embarcado no pneu), banda de frequência (315 MHz, 433 MHz e ≥ 2,4 GHz e UWB), tipo de veículo (automóveis de passeio, veículos comerciais e motocicletas), canal de vendas (instalação de fábrica pelos OEMs e retrofit para o mercado de reposição). A análise também abrange a segmentação por nível de país, incluindo China, ������ã��, Í�Ի徱��, Coreia do Sul, ���ܲ��ٰ�á������ e o Restante da Ásia Pacífico. O tamanho do mercado e as previsões de crescimento são apresentados por valor em USD.

| Direto |

| Indireto |

| ���������� |

| MEMS Capacitivo |

| ����ٱ�Բ�ô����ٰ��� |

| �ʾ�����DZ��é�ٰ������� |

| Outros (Óptico, SAW, etc.) |

| Haste de Válvula (Encaixe e Fixação por Abraçadeira) |

| Montado em Faixa / Aro |

| Módulo Embarcado no Pneu |

| 315 MHz |

| 433 MHz |

| ≥ 2,4 GHz e UWB |

| Automóveis de Passeio |

| Veículos Comerciais |

| Motocicletas |

| Instalação de Fábrica pelos OEMs |

| Retrofit para o Mercado de Reposição |

| China |

| ������� |

| Í�Ի徱�� |

| Coreia do Sul |

| ���ܲ��ٰ�á������ |

| Restante da Ásia Pacífico |

| Por Tipo de Sistema | Direto |

| Indireto | |

| ���������� | |

| Por Tecnologia de Sensor | MEMS Capacitivo |

| ����ٱ�Բ�ô����ٰ��� | |

| �ʾ�����DZ��é�ٰ������� | |

| Outros (Óptico, SAW, etc.) | |

| Por Método de Instalação | Haste de Válvula (Encaixe e Fixação por Abraçadeira) |

| Montado em Faixa / Aro | |

| Módulo Embarcado no Pneu | |

| Por Banda de Frequência | 315 MHz |

| 433 MHz | |

| ≥ 2,4 GHz e UWB | |

| Por Tipo de Veículo | Automóveis de Passeio |

| Veículos Comerciais | |

| Motocicletas | |

| Por Canal de Vendas | Instalação de Fábrica pelos OEMs |

| Retrofit para o Mercado de Reposição | |

| Por País | China |

| ������� | |

| Í�Ի徱�� | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Restante da Ásia Pacífico |

Principais Questões Respondidas no Relatório

Com que rapidez o mercado de TPMS automotivo da Ásia Pacífico deve crescer?

O mercado deve expandir a um CAGR de 8,67% de 2026 a 2031, subindo de USD 2,31 bilhões para USD 3,51 bilhões.

Qual banda de frequência domina atualmente os embarques de TPMS na região?

A banda de 433 MHz continua a deter a maior participação nos embarques após o ������ã�� se alinhar ao padrão global em 2025.

Por que os sensores de TPMS baseados em BLE estão ganhando força?

Os sensores BLE simplificam a fiação do veículo, permitem diagnósticos via smartphone e suportam atualizações OTA seguras, atributos valorizados pelos fabricantes de EVs.

Qual é a principal restrição de custo para a adoção do TPMS no segmento de motocicletas da Í�Ի徱��?

Os custos iniciais de sensor e instalação dificultam a adoção, tornando as soluções indiretas apenas por software mais atraentes para os modelos de baixo custo.

Página atualizada pela última vez em: