Tamanho e Participação do Mercado de AIOps

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

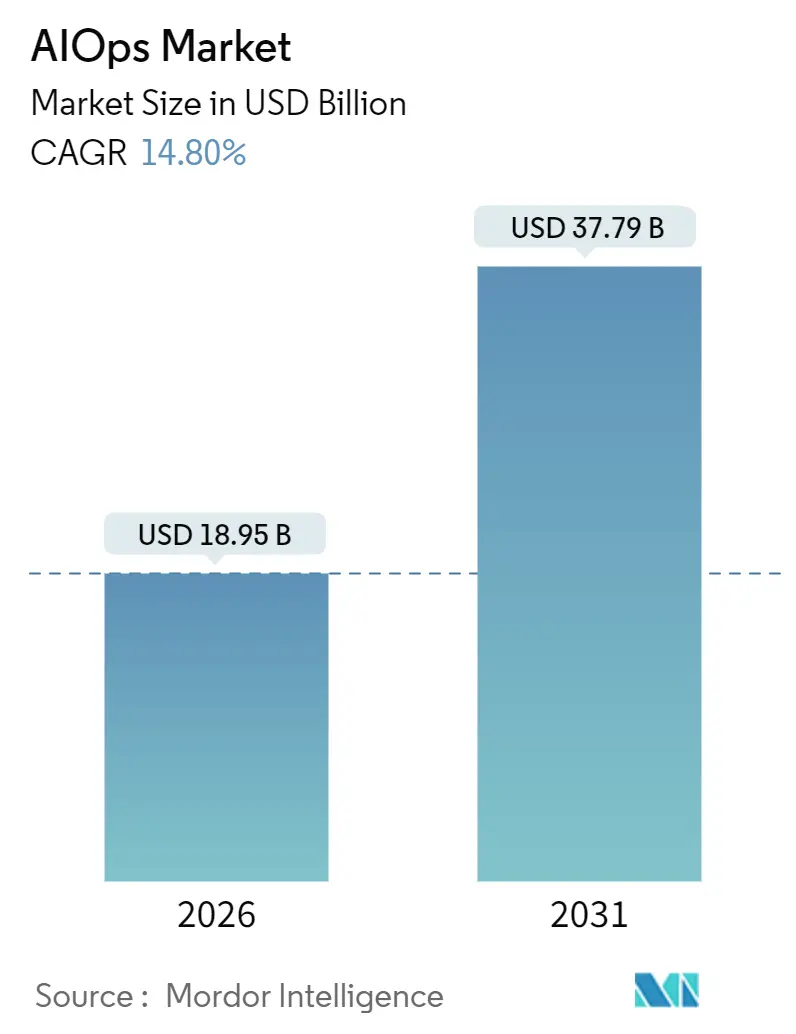

| Tamanho do Mercado (2026) | 18.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.80% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de AIOps por ����������

O tamanho do mercado de AIOps é de USD 18,95 bilhões em 2026 e está projetado para atingir USD 37,79 bilhões até 2031, refletindo um CAGR de 14,8%. A rápida substituição da triagem manual de incidentes por mecanismos de correlação de aprendizado de máquina está reduzindo o tempo médio de resolução em até 60%, particularmente em infraestruturas híbridas onde os volumes de alertas se multiplicaram. Os fornecedores de plataformas atualmente dominam os gastos, mas a crescente complexidade de integração está direcionando o crescimento futuro para serviços que ajudam os clientes a operacionalizar algoritmos. Os modelos de precificação baseados em nuvem estão reduzindo as barreiras de entrada para pequenas e médias empresas, enquanto os setores regulamentados continuam a executar cargas de trabalho de missão crítica no local para satisfazer os mandatos de soberania de dados. A consolidação entre os fornecedores de plataformas e a chegada de copilotos de IA generativa estão remodelando a dinâmica competitiva no mercado de AIOps.

Principais Conclusões do Relatório

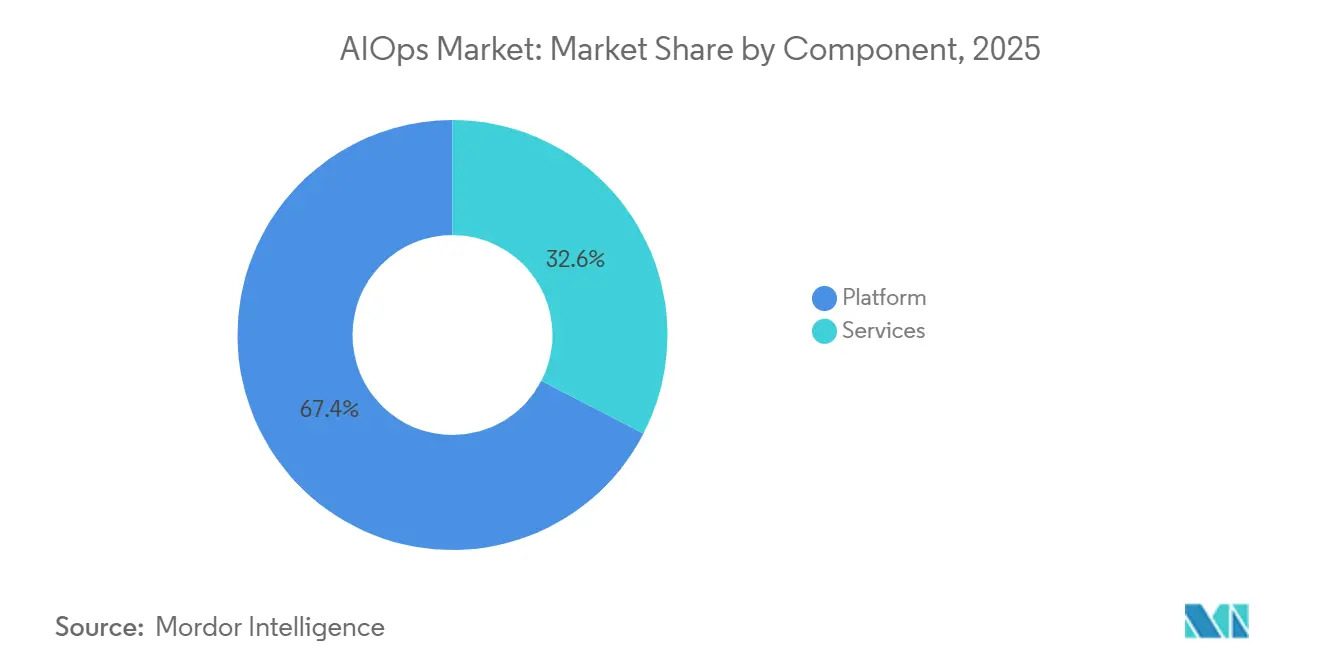

- Por componente, as assinaturas de plataforma lideraram com 67,42% da receita em 2025, enquanto os serviços têm previsão de entregar o CAGR mais rápido de 16,04% até 2031.

- Por modo de implantação, as instalações locais detinham 56,66% da participação nos gastos em 2025, enquanto as implementações em nuvem estão definidas para expandir a um CAGR de 15,66% até 2031.

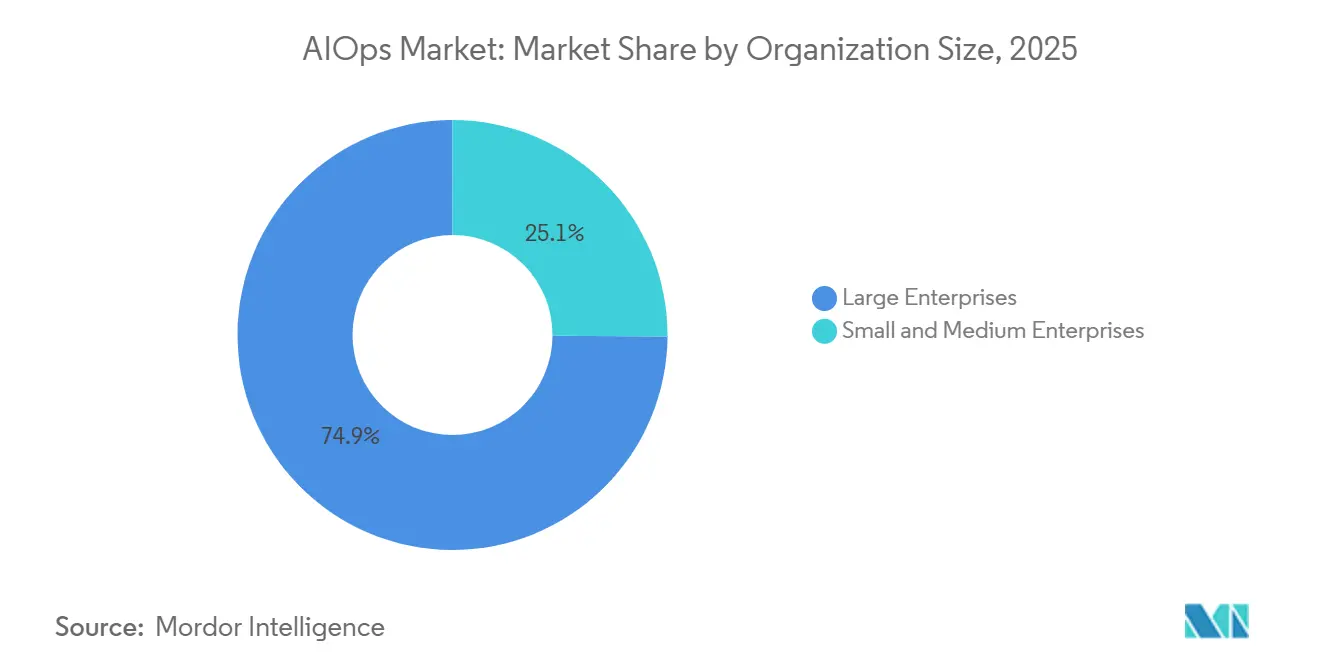

- Por tamanho da organização, as grandes empresas comandavam 74,89% do poder de compra em 2025, mas as pequenas e médias empresas representam o segmento de crescimento mais rápido com CAGR de 15,44%.

- Por setor do usuário final, TI e telecomunicações capturaram 32,28% da demanda de 2025, enquanto a saúde está projetada para avançar a um CAGR de 16,66% até 2031.

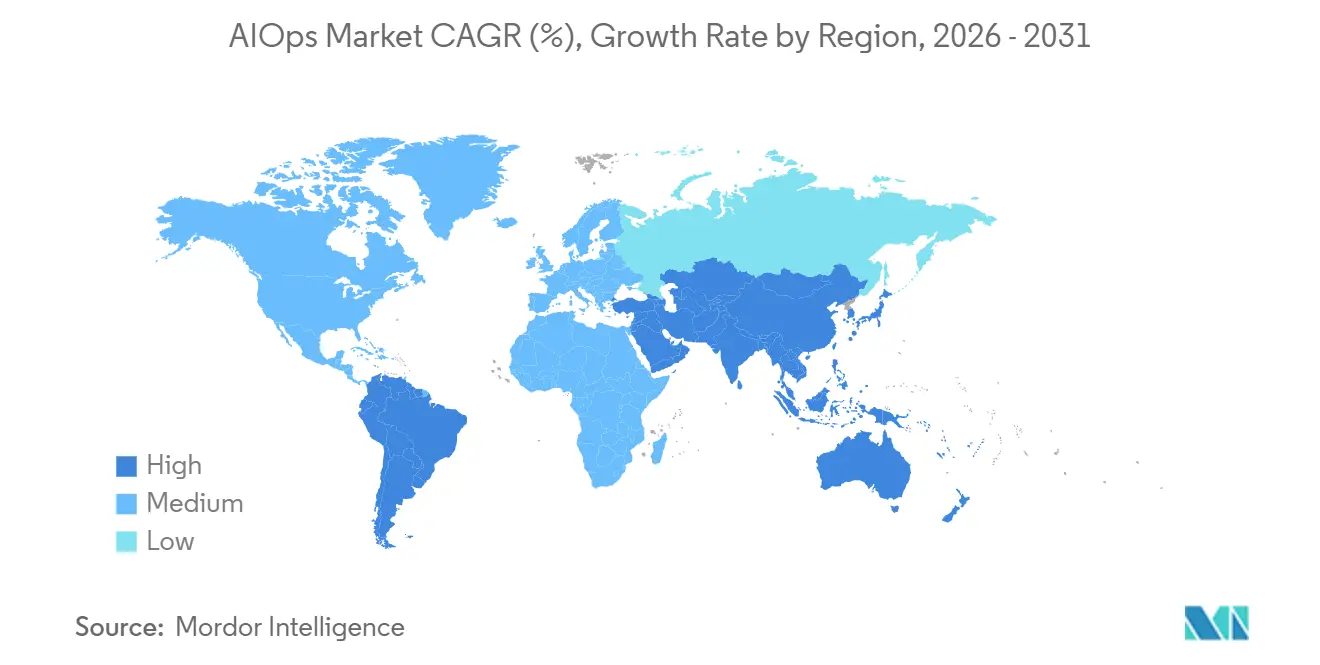

- Por geografia, a América do Norte respondeu por 42,54% da receita de 2025, mas a Á������-�ʲ���í�ھ����� está no caminho para o CAGR mais rápido de 16,22% ao longo do horizonte de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de AIOps

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Demanda por Observabilidade Orientada por IA | +3.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Migração para Arquiteturas Híbridas e Multi-Nuvem | +2.8% | Global, particularmente América do Norte, Europa e Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Necessidade de MTTR Mais Rápido e Adoção de SRE | +2.4% | Global, liderado pelos setores de TI e Telecomunicações e BFSI | Curto prazo (≤ 2 anos) |

| Copilotos de IA Generativa para Automação de Operações | +2.1% | Adoção antecipada na América do Norte e Europa, Á������-�ʲ���í�ھ����� seguindo | Médio prazo (2-4 anos) |

| Aceleração por FPGA e DPU na Borda | +1.3% | Centros de manufatura na Á������-�ʲ���í�ھ�����, setores industriais na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Ascensão da Conformidade com "Operações Verdes" Vinculada a ESG | +0.9% | Europa como primária, América do Norte como secundária, expandindo para a Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Aumento da Demanda por Observabilidade Orientada por IA

As empresas passaram de 42% para 54% de adoção de monitoramento baseado em IA entre 2024 e 2025, à medida que os microsserviços geraram dez vezes mais telemetria do que as pilhas monolíticas. Os alertas tradicionais baseados em regras não conseguiram lidar com isso, produzindo tempestades que dessensibilizaram as equipes de plantão. As linhas de base de aprendizado de máquina agora filtram o ruído de infraestrutura e identificam incidentes que impactam os usuários, reduzindo as filas de triagem. A Observabilidade de LLM da Datadog, introduzida em 2025, rastreia o consumo de tokens e a latência em cargas de trabalho de IA generativa, um ponto cego à medida que as aplicações voltadas ao cliente incorporam grandes modelos de linguagem. Os líderes financeiros dobraram os orçamentos de monitoramento porque uma única hora de inatividade custa USD 2 milhões em transações perdidas e penalidades de conformidade. A magnitude dessas perdas explica por que o mercado de AIOps continua a acelerar.

Migração para Arquiteturas Híbridas e Multi-Nuvem

As cargas de trabalho híbridas e multi-nuvem subiram para 87% em 2025, ante 76% em 2023, à medida que as empresas diversificam fornecedores e cumprem as regras de residência de dados.[1]Flexera, "Relatório sobre o Estado da Nuvem 2025," flexera.com Cada hiperescalador expõe um modelo de telemetria diferente - AWS CloudWatch, Azure Monitor e Google Cloud Operations - forçando as equipes a normalizar os dados antes da correlação. A adoção do OpenTelemetry atingiu 64% dos projetos nativos em nuvem, mas os sistemas legados ainda emitem syslog e SNMP, exigindo tradução por gateway. A fusão pós-aquisição da AppDynamics e Splunk pela Cisco criou um painel único para visibilidade local e em nuvem.[2]Cisco, "Cisco Observability Suite," cisco.com As regulamentações de nuvem soberana na União Europeia e na Í�Ի徱�� exigem instâncias de AIOps bloqueadas por região, fragmentando a supervisão enquanto impulsionam a demanda por análises federadas.

Necessidade de MTTR Mais Rápido e Adoção de SRE

As práticas de engenharia de confiabilidade de sites foram observadas em 48% das empresas em 2025, em comparação com 34% em 2023, à medida que as organizações formalizaram orçamentos de erros e objetivos de nível de serviço. Os clientes da Dynatrace reduziram o tempo médio de resolução em 60% por meio de análises de rastreamento distribuído que mapeiam anomalias para sessões de usuários. O IA generativa da PagerDuty escala incidentes usando padrões históricos e disponibilidade de respondentes, eliminando o roteamento manual demorado. Minutos de inatividade durante a Black Friday podem apagar toda a margem de um dia. O Regulamento de Resiliência Operacional Digital da União Europeia obriga os bancos a restaurar serviços críticos em duas horas, convertendo as métricas de MTTR em mandatos de conformidade.

Copilotos de IA Generativa para Automação de Operações

Os copilotos de IA generativa entraram em produção em 38% das empresas em 2025, automatizando a execução de runbooks e resumos de incidentes. O Azure Copilot traduz prompts em linguagem natural em consultas Kusto, reduzindo a barreira de conhecimento para engenheiros júnior. O Assistente de IA da Splunk elabora consultas de pesquisa e regras de correlação minerando tickets anteriores. Apesar do entusiasmo, 68% dos engenheiros de confiabilidade de sites afirmam que os scripts ainda precisam de revisão porque o treinamento do modelo carece de contexto para middleware proprietário. O assistente conversacional da Cisco agora abrange AppDynamics e ThousandEyes, combinando inteligência de aplicativos e de rede. Os primeiros adotantes observam ganhos de produtividade, mas copilotos sem supervisão correm o risco de propagar erros na velocidade das máquinas.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Ferramentas e Incerteza de ROI | -1.8% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez de Talentos com Conhecimento em AIOps | -1.5% | Global, particularmente agudo na Á������-�ʲ���í�ھ����� e mercados emergentes | Médio prazo (2-4 anos) |

| Obstáculos de Soberania de Dados e Governança de IA | -1.1% | Europa, Á������-�ʲ���í�ھ�����, Oriente Médio com localização estrita de dados | Longo prazo (≥ 4 anos) |

| Algoritmos de Caixa-Preta de Fornecedores e Risco de Aprisionamento | -0.8% | Global, impactando especialmente grandes empresas | Médio prazo (2-4 anos) |

| Fonte: ���������� | |||

Proliferação de Ferramentas e Incerteza de ROI

A maioria das empresas ainda gerencia múltiplas ferramentas de monitoramento, fragmentando a telemetria e inflando os custos de licenciamento. Os esforços de consolidação se intensificaram em 2025, mas a complexidade de integração pode adiar o retorno além de dezoito meses. Apenas um pequeno subconjunto de organizações alcançou retorno sobre o investimento de três dígitos no primeiro ano, enquanto um quarto relatou retornos negativos devido a recursos subutilizados. As sobreposições entre o monitoramento de aplicativos, logs e redes criam alertas redundantes que afogam os operadores em ruído. As pequenas e médias empresas enfrentam maior atrito porque muitas plataformas de AIOps pressupõem equipes de engenharia de confiabilidade de sites disponíveis 24 horas por dia, 7 dias por semana, que essas empresas não mantêm. Os provedores de serviços gerenciados ajudam a fechar as lacunas, mas frequentemente adicionam margem, diluindo o ROI.

Escassez de Talentos com Conhecimento em AIOps

A lacuna de mão de obra em segurança cibernética e operações de TI atingiu 3,5 milhões de posições em 2025.[3]ISC2, "Estudo sobre a Força de Trabalho em Segurança Cibernética 2025," isc2.org Apenas 12% dos profissionais possuem credenciais em governança de modelos de aprendizado de máquina, e as universidades ainda não escalaram os currículos relevantes. Conjuntos de habilidades híbridas que combinam fluência em infraestrutura, modelagem estatística e desenvolvimento de software permanecem raros. As escassez regionais são mais pronunciadas na Á������-�ʲ���í�ھ�����, onde a transformação digital supera os pipelines de talentos. As empresas respondem contratando consultores a taxas premium ou enviando funcionários a academias de fornecedores como a Dynatrace University, mas 58% das empresas afirmam que os novos detentores de certificados ainda precisam de seis meses de mentoria antes de poderem gerenciar plataformas de forma independente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os ���������ç�Dz� Ganham Terreno à Medida que as Demandas de Integração se Aprofundam

As assinaturas de plataforma capturaram 67,42% dos gastos de 2025, a maior fatia da participação do mercado de AIOps naquele ano. O segmento de serviços, no entanto, está projetado para crescer a um CAGR de 16,04% até 2031, à medida que as organizações dependem de expertise externa para conectar feeds de dados heterogêneos, ajustar linhas de base e automatizar a remediação. Essa tendência em direção aos serviços ressalta como os algoritmos de caixa-preta precisam de calibração específica ao contexto antes de entregar valor.

As empresas de serviços profissionais estão incorporando engenheiros de confiabilidade de sites dentro das equipes dos clientes para acelerar a adoção, enquanto os provedores de serviços gerenciados oferecem resposta a incidentes em regime de plantão global com preços por retainer. Os programas de certificação de fornecedores tornaram-se um fluxo de receita paralelo e uma forma de expandir o pool de talentos. O desenvolvimento de plataformas está se voltando para interfaces de IA generativa e inferência na borda, com DPUs e FPGAs impulsionando a detecção de anomalias em submilissegundos em ambientes de IoT industrial. As métricas ambientais, sociais e de governança também estão sendo incorporadas aos painéis para que as prioridades operacionais e de sustentabilidade apareçam lado a lado.

Por Modo de Implantação: O Impulso da Nuvem Cresce Apesar da Fortaleza Local

As implementações locais representaram 56,66% dos ambientes instalados em 2025, à medida que bancos, hospitais e agências governamentais protegiam a telemetria sensível em seus próprios data centers. As implantações em nuvem têm previsão de expandir a um CAGR de 15,66% até 2031, à medida que os hiperescaladores incorporam AIOps nativo e oferecem regiões soberanas que satisfazem as leis de residência. A mudança gradual é notável porque as assinaturas em nuvem eliminam os gastos de capital e escalam elasticamente com o crescimento da carga de trabalho, alinhando o custo ao uso.

As arquiteturas híbridas estão emergindo como um compromisso pragmático, retendo logs sensíveis no local enquanto permitem que dados menos restritos fluam para análises baseadas em nuvem. Fornecedores nativos de nuvem como Datadog e New Relic desfrutam de participação desproporcional entre empresas digitais nativas; a receita recorrente anual da Datadog superou USD 2 bilhões em 2025. As multas do GDPR da União Europeia e as novas nuvens soberanas demonstram como os marcos regulatórios influenciam diretamente as escolhas de implantação. Em um horizonte de cinco anos, operar pilhas auto-hospedadas frequentemente custa consideravelmente mais do que os serviços de assinatura devido aos ciclos de correção, escalonamento e atualização de hardware.

Por Tamanho da Organização: As PMEs Aceleram com a Acessibilidade do SaaS

As grandes empresas detinham 74,89% do mercado de AIOps em 2025, refletindo extensos ambientes híbridos que geram terabytes de telemetria diariamente. As pequenas e médias empresas devem registrar um CAGR de 15,44% até 2031, à medida que os preços baseados em consumo e os painéis pré-configurados reduzem o atrito de adoção. Os planos de nível básico que monitoram um punhado de hosts gratuitamente e se expandem incrementalmente estão colocando a observabilidade ao alcance de empresas com orçamento limitado.

As grandes organizações estão, enquanto isso, reduzindo os conjuntos de ferramentas de seis plataformas para cerca de quatro para reduzir sobreposições e duplicação de licenças. A consolidação favorece suítes de pilha completa que agrupam insights de aplicativos, logs e infraestrutura em um único contrato. A absorção da Splunk pela Cisco em 2024 exemplifica essa trajetória e sinaliza um futuro onde os ecossistemas de plataformas têm mais peso do que os recursos de soluções pontuais. As PMEs ainda valorizam a simplicidade em detrimento da profundidade, optando por modelos de início rápido e serviços gerenciados em vez de personalização pesada.

Por Setor do Usuário Final: A ����ú��� Emerge como o Adotante Mais Rápido

TI e telecomunicações geraram 32,28% da receita em 2025 e permanecem o maior segmento vertical porque os operadores gerenciam tanto sua própria infraestrutura quanto a dos clientes. Espera-se que a saúde cresça mais rapidamente, a um CAGR de 16,66% até 2031, impulsionada pela complexidade dos registros eletrônicos de saúde, pelos rigorosos requisitos de auditoria e pelas implicações de segurança do paciente em caso de inatividade. Uma única hora de indisponibilidade de registros eletrônicos de saúde pode atrasar tratamentos e custar centenas de milhares de dólares aos hospitais.

Os serviços financeiros continuam a alocar orçamentos premium devido ao custo existencial das interrupções e à chegada do Regulamento de Resiliência Operacional Digital. O varejo, a manufatura e a mídia têm, cada um, padrões de carga de trabalho - liquidações relâmpago, manutenção preditiva, transmissão ao vivo - que se beneficiam de análises preditivas e escalonamento automatizado. As agências governamentais em vários continentes estão incorporando AIOps em projetos de modernização para garantir que os portais de cidadãos permaneçam disponíveis durante os períodos de impostos e benefícios. Coletivamente, esses segmentos verticais demonstram como as regulamentações específicas do setor e as expectativas de nível de serviço impulsionam curvas de adoção diferenciadas dentro do mercado de AIOps mais amplo.

Análise Geográfica

A América do Norte comandou 42,54% da receita de 2025, impulsionada por capacidades maduras de operações de TI e adoção em estágio inicial de copilotos de IA generativa. As instituições financeiras nos Estados Unidos experimentam custos médios de interrupção de USD 2 milhões por hora, um valor que reforça a urgência do investimento. A consolidação de fornecedores é mais visível aqui, onde as grandes empresas estão padronizando em suítes de pilha completa para satisfazer os mandatos de auditoria e resiliência.

A Á������-�ʲ���í�ھ����� tem previsão de registrar o CAGR mais rápido de 16,22% até 2031, à medida que os programas de digitalização do setor público e as leis de localização de dados obrigam as empresas multinacionais a implantar pilhas de observabilidade específicas por região. A iniciativa India Digital da Í�Ի徱��, o 14º Plano Quinquenal da China e o plano Society 5.0 do ������ã�� coletivamente investem bilhões em infraestrutura de nuvem e IoT, gerando nova telemetria que requer correlação automatizada. Fornecedores regionais como Alibaba Cloud e Tencent Cloud incorporam AIOps em seus serviços para reduzir a dependência de software ocidental.

A Europa permanece um contribuinte significativo, embora o crescimento seja moderado por regimes rigorosos de privacidade e governança de IA. A Lei de IA da UE classifica o AIOps aplicado a infraestruturas críticas como de alto risco, obrigando transparência e supervisão humana. A aplicação do GDPR continua a impor penalidades pesadas quando a telemetria cruza fronteiras sem consentimento. A América Latina, o Oriente Médio e a Á�ڰ������� estão em estágios mais iniciais de sua curva de adoção, mas estão progredindo por meio de projetos de modernização governamental e expansão de telecomunicações que plantam sementes para adoção futura.

Cenário Competitivo

Os cinco principais fornecedores - Dynatrace, Splunk, Datadog, IBM e ServiceNow - controlaram aproximadamente 38% da receita global em 2025, conferindo ao mercado de AIOps um perfil moderadamente fragmentado. A aquisição da Splunk pela Cisco por USD 28 bilhões em 2024 e a compra da HashiCorp pela IBM por USD 6,4 bilhões exemplificam movimentos estratégicos para construir portfólios de pilha completa que combinam infraestrutura como código, observabilidade e análise de segurança em fluxos de trabalho unificados. Os hiperescaladores exercem pressão competitiva ao incorporar AIOps nativo em seus planos de controle, frequentemente a custo marginal, consolidando sua posição entre as empresas nativas de nuvem.

Especialistas menores como BigPanda e Moogsoft se diferenciam por meio de correlação avançada de eventos que reduz o ruído de alertas em até 90%. Os ecossistemas de código aberto - Grafana, Prometheus, OpenTelemetry - continuam a ganhar reconhecimento entre equipes com orçamento limitado que buscam transparência e independência de fornecedor, embora os setores regulamentados ainda prefiram contratos de suporte comercial. Os fabricantes de hardware NVIDIA e AMD estendem o campo de batalha para a borda, incorporando mecanismos de inferência em DPUs e FPGAs que permitem detecção em submilissegundos para IoT industrial.

As estratégias competitivas giram cada vez mais em torno de três vetores: incorporação de assistentes de IA generativa, suporte à inferência na borda e oferta de caminhos de saída claros para mitigar preocupações com aprisionamento. Os fornecedores estão lançando modelos pré-construídos para saúde, manufatura e finanças, um movimento que encurta o tempo para obtenção de valor e se alinha com as listas de verificação de conformidade setorial. Os parceiros de serviços gerenciados adicionam outra camada de diferenciação ao envolver resposta a incidentes 24 horas por dia, 7 dias por semana em torno das plataformas principais, um modelo que ressoa com PMEs com recursos limitados.

Líderes do Setor de AIOps

International Business Machines Corporation

Cisco Systems, Inc. (AppDynamics, LLC)

Splunk LLC

Dynatrace, Inc.

Broadcom Inc. (VMware, Inc.; CA, Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Dynatrace lançou o Grail 2.0, um data lakehouse que unifica logs, métricas, rastreamentos e eventos de segurança e introduz investigação em linguagem natural alimentada por IA generativa.

- Setembro de 2025: A Datadog fez parceria com a NVIDIA para otimizar a Observabilidade de LLM para cargas de trabalho de IA baseadas em GPU, incorporando rastreamento em nível de token nas bibliotecas CUDA.

- Agosto de 2025: A Cisco concluiu a integração da Splunk, agrupando AppDynamics, ThousandEyes e análises Splunk na Cisco Observability Suite.

- Julho de 2025: A IBM investiu USD 150 milhões para adicionar gerenciamento de incidentes em nuvem híbrida que une a telemetria do Red Hat OpenShift com o monitoramento de mainframe.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

A ���������� define o mercado de AIOps como todas as receitas de plataformas e serviços que aplicam machine learning e análise avançada para ingerir, correlacionar e orquestrar dados de operações de TI em logs, métricas, rastreamentos, eventos e topologia, com o objetivo de prever, diagnosticar e resolver incidentes. O estudo abrange ofertas comerciais, por subscrição e baseadas em consumo, implementadas on-premise ou em nuvens públicas, privadas e híbridas, e vendidas a empresas de todas as dimensões.

Exclusão do âmbito: as ferramentas de observabilidade autónomas que não dispõem de análise automatizada de causa raiz ou de fluxos de trabalho de resposta ficam fora desta avaliação.

Visão Geral da Segmentação

- Por Componente

- Plataforma

- ���������ç�Dz�

- Por Modo de Implantação

- Local

- Nuvem

- Por Tamanho da Organização

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Setor do Usuário Final

- TI e Telecomunicações

- BFSI

- ����ú���

- Varejo e Comércio Eletrônico

- Mídia e Entretenimento

- Manufatura

- Governo e Setor Público

- Outros Setores de Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- ��������

- Restante da Europa

- Á������-�ʲ���í�ھ�����

- China

- Í�Ի徱��

- �������

- Coreia do Sul

- Restante da Á������-�ʲ���í�ھ�����

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- Á�ڰ�������

- Á�ڰ������� do Sul

- �����������

- Restante da Á�ڰ�������

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas e inquéritos estruturados com responsáveis de site-reliability, arquitetos de cloud-ops e parceiros de canal na América do Norte, Europa e Á������-�ʲ���í�ھ����� forneceram faixas de preços atuais, volumes médios de alertas e ponderações de casos de utilização emergentes. Estas discussões colmataram lacunas de dados e permitiram-nos questionar as conclusões secundárias antes de consolidar os números finais.

Investigação Documental

Os nossos analistas começaram com conjuntos de dados públicos fundamentais, como as tabelas de despesas em TIC do U.S. Bureau of Labor Statistics, os inquéritos de penetração de computação em nuvem do Eurostat e os índices de preços de TIC em telecomunicações da OCDE, que clarificam o universo da procura. Estes foram complementados com materiais de organismos do setor, incluindo o TM Forum, a LF AI & Data e o projeto OpenTelemetry, que revelam benchmarks de adoção e footprints de integração típicos. Reforçámos a base de evidências através de relatórios SEC 10-K, decks de investidores de fornecedores selecionados e resumos de patentes sobre remediação automatizada de incidentes, acedidos via Questel. Os portais de contratos governamentais e os registos de expedição da Volza ajudaram a triangular as despesas regionais em infraestruturas de monitorização de grande escala, enquanto os alertas do Dow Jones Factiva acompanharam o fluxo de negócios de fornecedores, indicando volumes de implementação em curso. As fontes listadas são ilustrativas e não exaustivas; muitos repositórios adicionais contribuíram para a validação dos dados.

Dimensionamento de Mercado e Previsão

O modelo começa com uma reconstrução top-down das despesas globais em software de operações de TI, aplicando depois rácios de penetração específicos de AIOps derivados de contactos primários e de métricas de adoção do OpenTelemetry. Os totais de fornecedores com base no preço médio de venda amostrado multiplicado pelas instâncias de plataforma ativas funcionam como verificação cruzada bottom-up, e as lacunas são ajustadas onde a cobertura de SKUs agrupados gera duplas contagens. Os principais fatores — crescimento dos dados de observabilidade ingeridos por nó, migração de cargas de trabalho para a nuvem híbrida, metas de redução mediana do MTTR, aumento regional do orçamento de IA e compressão de preços de plataformas — alimentam uma regressão multivariada que sustenta a previsão para 2025-2030. A análise de cenários em torno da adoção de Gen-AI fornece os casos alto e baixo.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão em três camadas: análise automatizada de anomalias, auditoria por analista par e aprovação pelo gestor de investigação. Atualizamos a cada doze meses e emitimos atualizações intercalares quando fusões e aquisições ou alterações regulatórias movem a linha de base; antes de cada publicação, uma nova pesquisa documental e primária garante que os clientes recebem a visão mais recente.

Por que Razão a Linha de Base das Plataformas AIOps da Mordor Merece a Confiança dos Decisores

As estimativas publicadas divergem frequentemente porque as empresas adotam diferentes regras de inclusão, anos de referência cambial e cadências de atualização.

Os principais fatores de divergência incluem se as receitas de serviços são agrupadas, como os downloads de observabilidade em freeware são monetizados e a velocidade a que os níveis premium de Gen-AI são sobrepostos aos contratos existentes. O modelo da Mordor reporta a totalidade da pilha de receitas comerciais, excluindo no entanto pilotos de prova de conceito, e a nossa atualização anual suaviza as oscilações cambiais que outros congelam durante vários anos.

Comparação de Benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 16,42 mil milhões USD (2025) | ���������� | - |

| 17,79 mil milhões USD (2025) | Global Consultancy A | Agrupa ferramentas de observabilidade autónomas sem resposta automatizada |

| 11,70 mil milhões USD (2023) | Industry Association B | Utiliza taxas de câmbio de 2023 e projeta com CAGR fixo, sem validação primária |

| 5,30 mil milhões USD (2024) | Trade Journal C | Exclui receitas de subscrição cloud-native registadas como serviços de consumo |

Em conjunto, a comparação demonstra que quando o âmbito, a base temporal e o rigor de validação variam, os totais oscilam amplamente. A ���������� fornece um ponto médio transparente, ancorado em variáveis claramente definidas e etapas reprodutíveis, oferecendo aos utilizadores uma linha de base consistentemente equilibrada.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de AIOps?

O tamanho do mercado de AIOps é de USD 18,95 bilhões em 2026 e tem previsão de atingir USD 37,79 bilhões até 2031.

Qual segmento está crescendo mais rapidamente, plataformas ou serviços?

Os serviços estão se expandindo a um CAGR de 16,04% até 2031, superando as assinaturas de plataforma.

Por que as organizações de saúde estão adotando AIOps tão rapidamente?

A saúde enfrenta trilhas de auditoria rigorosas e imperativos de segurança do paciente, impulsionando um CAGR de 16,66% para o segmento até 2031.

Como a consolidação de ferramentas afeta o ROI do AIOps?

A redução de ferramentas de monitoramento sobrepostas reduz os custos de licenciamento e o ruído de alertas, embora a complexidade de integração possa atrasar o ROI.

Qual região oferece o maior potencial de crescimento para os fornecedores de AIOps?

A Á������-�ʲ���í�ھ����� está projetada para registrar um CAGR de 16,22% até 2031, a expansão regional mais rápida.

Qual é o impacto dos copilotos de IA generativa na resposta a incidentes?

Os copilotos automatizam a elaboração de consultas e as sugestões de remediação, encurtando os tempos de triagem, mas ainda requerem validação humana para sistemas legados e proprietários.

Página atualizada pela última vez em: