Tamanho e Participação do Mercado de Agroquímicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 317 Bilhões de dólares |

| Tamanho do Mercado (2031) | 412.40 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.40% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agroquímicos por ����������

O tamanho do mercado de agroquímicos é estimado em USD 317,00 bilhões em 2026 e previsto para atingir USD 412,40 bilhões até 2031, refletindo um CAGR de 5,40%. Esse crescimento é impulsionado não apenas por aumentos de volume, mas também por uma mudança em direção a herbicidas premium que combatem plantas daninhas resistentes e por medidas regulatórias que eliminam gradualmente produtos químicos de alta toxicidade. Essas tendências estão direcionando investimentos para fertilizantes de liberação controlada e soluções avançadas de proteção de culturas. Iniciativas como o programa de nitrogênio alinhado ao carbono da Nutrien Ltd. e os projetos de amônia verde da Yara International ASA ressaltam a crescente importância de combinar desempenho de produto com conformidade em sustentabilidade. Além disso, fatores como precificação de carbono, impostos sobre pesticidas e limites mais rígidos de resíduos estão reformulando os portfólios de produtos, favorecendo fertilizantes revestidos que permitem créditos de emissão verificados. No entanto, riscos de litígios e custos de re-registro estão reduzindo os portfólios de produtos, aumentando as barreiras de entrada e beneficiando empresas diversificadas capazes de gerenciar os custos de conformidade de forma eficaz.

Principais Conclusões do Relatório

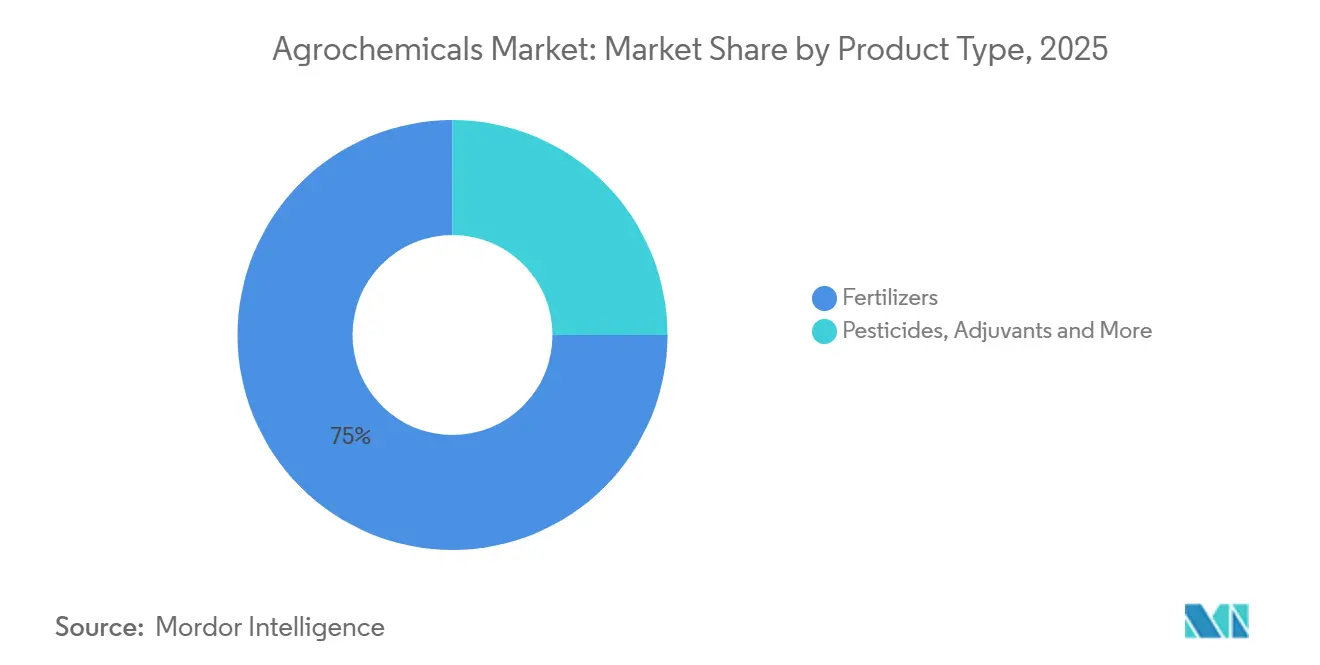

- Por tipo de produto, os fertilizantes representaram 75% da participação do mercado de agroquímicos em 2025, enquanto os reguladores de crescimento de plantas devem expandir a um CAGR de 13,0% até 2031.

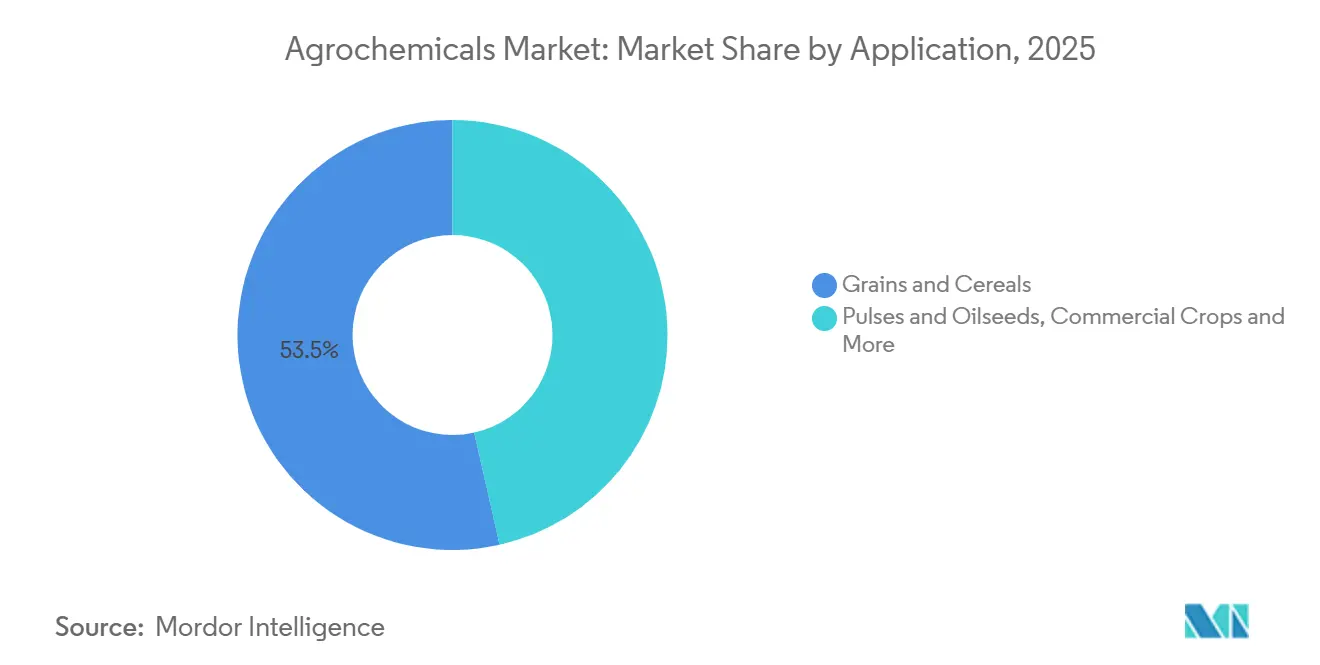

- Por tipo de cultura, grãos e cereais detinham 53,5% da participação do mercado de agroquímicos em 2025, enquanto frutas e hortaliças avançam a um CAGR de 7,4% até 2031.

- Por geografia, a Á������-�ʲ���í�ھ����� capturou 53% do tamanho do mercado de agroquímicos em 2025 e é a região de crescimento mais rápido, com um CAGR de 6,6% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Agroquímicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Incidência de Plantas Daninhas Resistentes a Herbicidas Impulsiona a Demanda por Herbicidas Premium | 0.9% | América do Norte, América do Sul e ���ܲ��ٰ�á������ | ��é�徱�� prazo (2 a 4 anos) |

| Agricultura de Precisão e Modelos de Assinatura de Dados se Expandem Globalmente | 0.7% | América do Norte, Europa, Á������-�ʲ���í�ھ����� e Á�ڰ������� | Longo prazo (≥4 anos) |

| Grande Vencimento de Patentes de Pesticidas (2024-2028) Impulsiona a Adoção de Genéricos de Baixo Custo | 1.0% | América do Sul, Á������-�ʲ���í�ھ�����, América do Norte e Europa | ��é�徱�� prazo (2 a 4 anos) |

| Monetização de Créditos de Carbono de Produtos de Eficiência de Nitrogênio | 0.5% | América do Norte, Europa, ���ܲ��ٰ�á������ e América do Sul | Longo prazo (≥4 anos) |

| Fertilizantes de Liberação Controlada e Revestidos com Inibidores Ganham Adoção Generalizada | 0.8% | Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e Á�ڰ������� | ��é�徱�� prazo (2 a 4 anos) |

| Mecanismo de Ajuste de Carbono na Fronteira (CBAM) da União Europeia e Políticas de Carbono Similares Aceleram a Adoção de Amônia de Baixo Carbono | 0.6% | Europa, Oriente ��é�徱�� e América do Norte | Longo prazo (≥4 anos) |

| Fonte: ���������� | |||

Crescente Incidência de Plantas Daninhas Resistentes a Herbicidas Impulsiona a Demanda por Herbicidas Premium

As infestações de caruru-palmeri agora abrangem 31 estados dos Estados Unidos, e o azevém resistente ao glifosato cobre mais de 2 milhões de hectares na ���ܲ��ٰ�á������. Os produtores estão substituindo o glifosato genérico por compostos químicos premium do Grupo 15 e do Grupo 27, com aumentos de preço de 40 a 60%. A receita por hectare tratado está aumentando mesmo com a área cultivada estável, recompensando portfólios que alternam múltiplos modos de ação em uma mesma safra. Pacotes de traço-herbicida, como a soja Enlist E3 da Corteva Agriscience, que atingiu 35% das áreas de soja dos EUA em 2025, ilustram como soluções integradas garantem vendas recorrentes e atenuam a evolução da resistência. Os reguladores estão endurecendo as regras de gestão que formalizam a rotação e o plantio de refúgio, aumentando a demanda por acesso a compostos químicos de múltiplos sítios. Os produtores, portanto, priorizam fornecedores capazes de oferecer programas completos de gestão de resistência[1]Fonte: Sociedade de Ciência das Plantas Daninhas da América, "Resistência a Herbicidas em Culturas de Sequeiro dos EUA," wssa.net.

Agricultura de Precisão e Modelos de Assinatura de Dados se Expandem Globalmente

Os contratos de insumo como serviço convertem compras únicas de insumos em receita recorrente e ciclos de dados. A plataforma Granular da Corteva Agriscience orientou 60 milhões de acres em 2025, enquanto o Atfarm da Yara International ASA assessorou 1,2 milhão de hectares na Europa, reduzindo o desperdício de nitrogênio em 12% e gerando créditos de carbono precificados a EUR 25 por tonelada métrica (USD 27 por tonelada métrica). A penetração de smartphones na Í�Ի徱�� e na Indonésia está estendendo serviços similares a pequenos agricultores, e a telemática está integrando o Climate FieldView da Bayer AG em 4 milhões de fazendas em todo o mundo. O controle dos dados de prescrição permite que os incumbentes direcionem a combinação de sementes, fertilizantes e proteção de culturas, posicionando as plataformas como centros de lucro de igual importância aos portfólios de ingredientes ativos.

Fertilizantes de Liberação Controlada e Revestidos com Inibidores Ganham Adoção Generalizada

A ureia revestida com polímero e as misturas de duplo inibidor estão transitando de produtos de nicho para adoção mais ampla à medida que fatores como restrições de mão de obra, regulamentações sobre escoamento e requisitos de produtividade convergem. A Nutrien Ltd. registrou crescimento significativo nas vendas de ESN (Nitrogênio Ambientalmente Inteligente) em 2025 em comparação com 2024, impulsionado pela demanda dos mercados de milho dos Estados Unidos e canola canadense. A plataforma eqo.x do ICL Group, implementada na Europa e na região Á������-�ʲ���í�ھ�����, alcançou melhorias notáveis nos rendimentos de trigo e arroz. Iniciativas políticas, incluindo o limite de nitrogênio da Baía de Chesapeake da Agência de Proteção Ambiental dos Estados Unidos (EPA) e a meta de eficiência de fertilizantes de 40% da China, estão posicionando os produtos revestidos como ferramentas de mitigação de risco para distribuidores submetidos a auditorias de gestão. Consequentemente, empresas com tecnologias avançadas de revestimento podem manter a estabilidade de preços durante ciclos voláteis de commodities.

Monetização de Créditos de Carbono de Produtos de Eficiência de Nitrogênio

Os fertilizantes de eficiência aprimorada se qualificam para reduções de emissões verificadas avaliadas em USD 15 a 40 por tonelada métrica de CO₂ equivalente. A Nutrien Ltd. pilotou a prática em 500.000 acres de milho nos Estados Unidos em 2025, combinando ureia de liberação controlada ESN (Nitrogênio Ambientalmente Inteligente) com verificação na fazenda e vendendo créditos para a Microsoft e a Cargill a USD 32 por tonelada métrica, devolvendo USD 8 a 12 por acre aos produtores. O estabilizador YaraVera da Yara International ASA reduziu as emissões de N₂O em 38% em ensaios no Iowa e obteve verificação ISO 14064, convertendo conformidade em prêmio de marca. A economia comprova que os atributos ambientais, antes externalidades, agora representam fluxos de caixa compartilhados entre fornecedor, agricultor e comprador, reformulando a linguagem de marketing em torno dos produtos de nutrientes[3]Fonte: Nutrien Ltd., "Visão Geral do Programa de Carbono," nutrien.com.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eliminação Acelerada de Ativos de Alta Toxicidade na União Europeia, no Brasil e na China | −0.7% | Europa, América do Sul e Á������-�ʲ���í�ھ����� | Curto prazo (≤2 anos) |

| Volatilidade dos Preços do Glifosato Comprime as Margens dos Formuladores | −0.4% | Global, notadamente América do Sul e Á������-�ʲ���í�ھ����� | Curto prazo (≤2 anos) |

| Aumento dos Custos de Pacotes de Dados Regulatórios e de Re-registro | −0.5% | América do Norte, Europa e Brasil | ��é�徱�� prazo (2 a 4 anos) |

| Risco Crônico de Litígios por Ativistas na América do Norte | −0.3% | Estados Unidos e �䲹�Բ���á | Longo prazo (≥4 anos) |

| Fonte: ���������� | |||

Eliminação Acelerada de Ativos de Alta Toxicidade na União Europeia, no Brasil e na China

As propostas da União Europeia para retirar 12 neonicotinoides e organofosforados adicionais até 2027, a reclassificação do paraquate pelo Brasil como "extremamente tóxico" e a proibição da China de 41 ativos pesticidas estão reduzindo os portfólios dos registrantes. A rotatividade do portfólio encurta as vidas efetivas das patentes de moléculas de substituição, forçando as empresas a acelerar os lançamentos de produtos ou a migrar para produtos biológicos para proteger a receita. Formuladores menores, incapazes de financiar a reformulação, estão saindo de segmentos, concentrando ainda mais o poder de mercado entre os incumbentes diversificados que podem distribuir os custos de conformidade[2]Fonte: Comissão Europeia, "Regulamento sobre o Uso Sustentável de Pesticidas," ec.europa.eu.

Volatilidade dos Preços do Glifosato Comprime as Margens dos Formuladores

O glifosato técnico chinês subiu de USD 4,20 por quilograma em janeiro de 2025 para USD 6,80 por quilograma em dezembro de 2025 após paralisações ambientais e reabastecimento especulativo. Os formuladores sul-americanos e asiáticos, que obtêm 70% do fornecimento da China, registraram erosão de margem de 15 a 25% porque as listas de preços no varejo ficaram atrás dos picos no mercado à vista. A margem bruta da Nufarm Ltd. caiu 19% em 2025, pois os custos de aquisição superaram as recuperações de preços de venda. A volatilidade está acelerando a saída de pequenos formuladores e direcionando os portfólios para herbicidas especiais de maior margem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Fertilizantes Ancoram a Receita, Reguladores de Crescimento de Plantas Lideram a Inovação

Os fertilizantes dominaram o mercado de agroquímicos em 2025, detendo 75% da receita. Os tipos nitrogenados — ureia, nitrato de amônio e soluções de Nitrato de Ureia e Amônio (UAN) — permanecem indispensáveis na produção de cereais na Á������-�ʲ���í�ھ����� e na América do Norte. Em contrapartida, os reguladores de crescimento de plantas devem registrar a expansão mais rápida, com um CAGR de 13,0%, impulsionados por aplicações que sincronizam o florescimento e prolongam a vida útil em frutas e hortaliças. Os herbicidas constituem uma parcela significativa do valor dos pesticidas, reformulando os portfólios de produtos em regiões com mandatos rigorosos de resíduo zero. Os adjuvantes, embora representem uma pequena parcela, geram valor estratégico desproporcional porque reduzem as taxas de pulverização em até 25%, preservando a eficácia e aliviando a pressão regulatória. O ProGibb da Corteva Agriscience, um regulador à base de giberelina, registrou receita significativa em 2025, refletindo a crescente demanda por moléculas de melhoria de rendimento além dos gastos tradicionais com fertilizantes. O tamanho do mercado de agroquímicos para fertilizantes deve crescer de forma constante, com o crescimento discricionário provavelmente centrado em reguladores de alta margem e outros produtos alinhados com iniciativas de sustentabilidade.

A eliminação gradual de ingredientes ativos tóxicos e a crescente preferência por formulações revestidas permitem que as empresas integrem soluções de fertilizantes e proteção de culturas. Empresas que oferecem eficiência de nutrientes juntamente com controle de pragas podem realizar vendas cruzadas na mesma área cultivada, fortalecendo os relacionamentos com parceiros de canal e capturando participação de mercado adicional. Essas tendências permitem que as empresas agroquímicas mantenham a lucratividade apesar das flutuações nos ciclos de fertilizantes de commodities. Além disso, empresas que validam o desempenho ambiental por meio de protocolos de terceiros estão garantindo prêmios de preço, indicando uma mudança de longo prazo em relação à concorrência baseada em volume.

Por Tipo de Cultura: Grãos e Cereais Dominam, Frutas e Hortaliças Aceleram

Grãos e cereais representaram 53,5% da participação do mercado de agroquímicos em 2025. Cobrindo extensas áreas de culturas como trigo, arroz, milho e sorgo, esse segmento utilizou os maiores volumes de fertilizantes nitrogenados e herbicidas, impulsionado pelo uso de equipamentos mecanizados de aplicação a lanço que garantem aplicação uniforme. Nos Estados Unidos, os programas de milho e soja tolerantes ao glifosato contribuíram para o aumento dos gastos com insumos, com pacotes de traço-herbicida, como o Enlist E3 da Corteva Agriscience, sendo amplamente adotados no cultivo de soja nos EUA, sustentando assim a demanda por produtos químicos complementares. Na região Á������-�ʲ���í�ھ�����, a adoção de ureia de liberação controlada e revestimentos inibidores, como o eqo.x do ICL Group, melhorou os rendimentos do arroz, refletindo a influência das políticas de eficiência de nutrientes na promoção de formulações premium.

Frutas e hortaliças, embora representem uma parcela menor do mercado de agroquímicos, estão crescendo a uma taxa mais rápida, com um CAGR de 7,4% até 2031, impulsionadas por produtores orientados para exportação que buscam prêmios em conformidade com resíduos. Produtores em países como Quênia, Etiópia, Peru e Vietnã estão utilizando reguladores de crescimento de plantas e fungicidas especiais para atender aos padrões dos supermercados europeus. Por exemplo, o ProGibb da Corteva Agriscience deve registrar demanda significativa ao otimizar o florescimento em uvas de mesa e cítricos. Leguminosas e oleaginosas representam uma parcela notável da receita do mercado, com agricultores argentinos reduzindo os custos de herbicidas por hectare ao migrar para misturas genéricas de dicamba e glifosato após o vencimento das patentes. Os produtores de trigo na Europa e na ���ܲ��ٰ�á������ estão adotando cada vez mais os sistemas de pulverização pontual da BASF SE e da Bosch, que reduzem significativamente o uso de herbicidas, demonstrando o potencial de economia de custos das tecnologias baseadas em sensores mesmo na produção de cereais em larga escala. Embora grãos e cereais continuem liderando em termos de volume, frutas e hortaliças oferecem margens mais altas, incentivando formuladores especializados a se concentrarem em compostos químicos com certificação ambiental combinados com soluções de aplicação de precisão.

Análise Geográfica

A Á������-�ʲ���í�ھ����� representou 53% da participação do mercado de agroquímicos em 2025 e deve crescer a um CAGR de 6,6% até 2031. Os principais fatores que sustentam a demanda de base incluem o mandato de crescimento zero de fertilizantes da China, que visa estabilizar o uso de fertilizantes enquanto mantém a produtividade agrícola, e o programa de ureia subsidiada da Í�Ի徱��, que garante acessibilidade para os agricultores e sustenta a demanda. Além disso, as plataformas de agricultura de precisão do ������ã�� demonstram como as iniciativas de monetização de carbono podem incentivar a adoção de insumos agrícolas premium, impulsionando ainda mais o crescimento do mercado na região. Esses desenvolvimentos posicionam a Á������-�ʲ���í�ھ����� como um motor crítico do mercado global de agroquímicos.

Na Á�ڰ�������, os serviços de consultoria digital estão sendo cada vez mais adotados para melhorar os rendimentos entre os pequenos agricultores, abordando desafios como acesso restrito a insumos tradicionais e variabilidade climática. O Egito e a Á�ڰ������� do Sul se destacam como mercados âncora devido à sua infraestrutura de irrigação bem desenvolvida e ao foco na horticultura orientada para exportação, que apoia a produção de culturas de maior valor. Enquanto isso, o crescimento do mercado na América do Sul é impulsionado principalmente pela expansão das áreas de soja e milho no Brasil, apoiada por condições climáticas favoráveis e políticas governamentais, e pelas práticas agrícolas orientadas para exportação da Argentina, que enfatizam a competitividade nos mercados globais.

Na América do Norte, o crescimento do mercado reflete os desafios de uma área cultivada madura e o impacto dos litígios, mas os avanços em plataformas de dados e programas de carbono estão criando novas oportunidades de receita de serviços para as empresas agroquímicas. O crescimento do mercado na Europa é o mais lento entre as regiões, dificultado pelas metas de redução de pesticidas da Estratégia do Prado ao Prato. No entanto, a região está se tornando líder na adoção de fertilizantes de baixo carbono, apoiada por iniciativas regulatórias como o Mecanismo de Ajuste de Carbono na Fronteira (CBAM). O Oriente ��é�徱�� está capitalizando seus recursos de gás natural de baixo custo para produzir amônia para exportação, enquanto explora ativamente as vias de produção de amônia azul e verde. Essas tendências regionais destacam que, embora a Á������-�ʲ���í�ھ����� domine em vendas absolutas, a Á�ڰ������� e a América do Sul oferecem oportunidades de crescimento significativas, moldando as estratégias de expansão no mercado de agroquímicos.

Cenário Competitivo

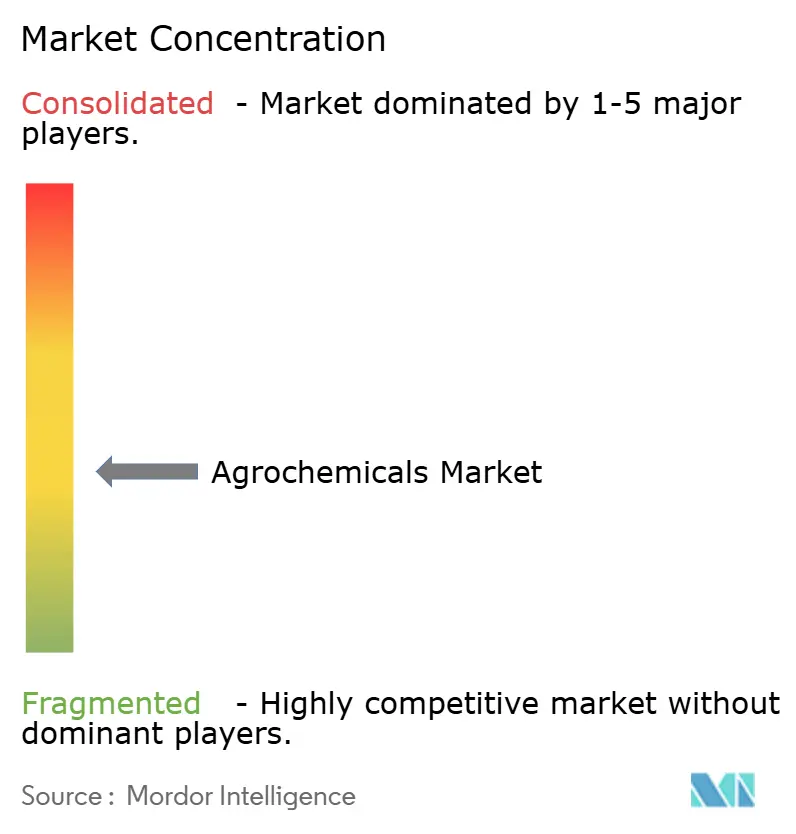

O mercado de agroquímicos demonstra concentração moderada, com players-chave como Syngenta Group, Bayer AG, Nutrien Ltd., Yara International ASA e BASF SE detendo uma parcela significativa da receita projetada para 2026. A Syngenta Group lidera o mercado, aproveitando seus portfólios integrados de sementes e produtos químicos. A posição de mercado da Nutrien Ltd. é sustentada por sua dominância no mercado de potassa da América do Norte e por sua extensa rede de varejo de 1.700 lojas. O foco estratégico do setor mudou do desenvolvimento de moléculas de grande impacto para a adoção de abordagens baseadas em plataformas. Por exemplo, a plataforma Granular da Corteva Agriscience gerenciou 60 milhões de acres por assinatura, enquanto a plataforma Atfarm da Yara International ASA orientou 1,2 milhão de hectares.

As oportunidades de espaço em branco no mercado incluem inovações como revestimentos de liberação controlada adaptados para a Á�ڰ������� Subsaariana, sistemas de verificação de créditos de carbono para fertilizantes de eficiência de nitrogênio e formulações de adjuvantes que permitem reduções de dose sem comprometer o rendimento. Esses avanços abordam desafios críticos na agricultura, como melhorar a eficiência e a sustentabilidade em regiões com recursos limitados. Empresas como UPL Ltd. e Sumitomo Chemical Co., Ltd. estão ganhando participação de mercado nas regiões Á������-�ʲ���í�ھ����� e Á�ڰ������� ao oferecer soluções agrupadas que incluem sementes, tratamentos e produtos pós-colheita. Essas ofertas agrupadas fornecem aos agricultores soluções abrangentes, aumentando a produtividade e reduzindo as perdas pós-colheita.

O mercado está testemunhando crescente intensidade tecnológica, impulsionada por inovações voltadas para a otimização das práticas agrícolas. A plataforma FieldView da Bayer AG permite que mapas de prescrição sejam integrados diretamente em plantadeiras e pulverizadores, possibilitando a aplicação precisa de insumos. A Yara International ASA está testando distribuidores autônomos, que visam melhorar a eficiência e reduzir a dependência de mão de obra. Enquanto isso, a BASF SE e a Bosch estão comercializando a tecnologia de pulverização pontual guiada por sensores, que reduz o uso de herbicidas em até 70%, contribuindo para economia de custos e benefícios ambientais. Esses avanços destacam o papel crescente da tecnologia na transformação das práticas agrícolas tradicionais. O aumento dos custos de dossiê reforça as vantagens de escala dos players estabelecidos. Esses altos custos criam barreiras significativas à entrada para empresas menores, limitando a concorrência e consolidando o poder de mercado entre os incumbentes. Além disso, os litígios em andamento estão filtrando os entrantes menores, aumentando gradualmente a concentração do mercado ao longo do tempo. Essa tendência ressalta a importância da escala e dos recursos financeiros para manter a competitividade no mercado de agroquímicos.

Líderes do Setor de Agroquímicos

Syngenta Group

Bayer AG

Nutrien Ltd.

Yara International ASA

BASF SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Insecticides India Limited lançou o Altair, um herbicida formulado especificamente para agricultores de arroz. O Altair foi desenvolvido para controlar uma ampla gama de gramíneas e ciperáceas em arrozais, oferecendo uma solução eficaz para melhor controle de plantas daninhas durante as fases críticas do crescimento da cultura. Esse lançamento apoia o crescimento do mercado de agroquímicos na Í�Ի徱�� ao abordar os principais desafios no cultivo de arroz.

- Julho de 2025: A Bayer AG lançou globalmente o inseticida Plenexos Care, com o objetivo de apoiar o crescimento no mercado de agroquímicos ao abordar os desafios de manejo de pragas e melhorar a proteção de culturas para agricultores em todo o mundo.

- Março de 2025: A FMC Corporation e a Bayer AG concordaram em co-comercializar a tecnologia do herbicida Isoflex na Europa, com aprovação regulatória prevista entre 2025 e 2026.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

De acordo com a ����������, o mercado de agroquímicos engloba todos os fertilizantes de produção industrial, produtos químicos de proteção de culturas sintéticos e biológicos, adjuvantes e reguladores de crescimento vegetal que são comercializados através de canais comerciais para a agricultura de campo e protegida. A utilização em silvicultura e jardinagem doméstica é incluída apenas quando os produtos e tamanhos de embalagem correspondem às especificações de uso agrícola.

Exclusão do âmbito: O estudo exclui misturas de nutrientes preparadas nas explorações pelos próprios agricultores, características biotecnológicas de sementes e maquinaria de aplicação.

Visão Geral da Segmentação

- Por Tipo de Produto

- Fertilizantes

- Nitrogenados

- Fosfatados

- �ʴdz�á���������Dz�

- Outros Fertilizantes

- Pesticidas

- Herbicidas

- Inseticidas

- Fungicidas

- Outros Pesticidas

- Adjuvantes

- Reguladores de Crescimento de Plantas

- Fertilizantes

- Por Tipo de Cultura

- Grãos e Cereais

- Leguminosas e Oleaginosas

- Frutas e Hortaliças

- Culturas Comerciais

- Gramados e Plantas Ornamentais

- Por Geografia

- América do Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Restante da América do Norte

- Europa

- Alemanha

- ��������

- Reino Unido

- ���������

- Espanha

- ��ú��������

- Restante da Europa

- Á������-�ʲ���í�ھ�����

- China

- Í�Ի徱��

- �������

- ���ܲ��ٰ�á������

- Restante da Á������-�ʲ���í�ھ�����

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente ��é�徱��

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente ��é�徱��

- Á�ڰ�������

- Á�ڰ������� do Sul

- Egito

- Restante da Á�ڰ�������

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas estruturadas com agronomistas, distribuidores de insumos agrícolas, reguladores regionais e responsáveis de aprovisionamento na Á������-�ʲ���í�ھ�����, nas Américas, na Europa e em Á�ڰ������� clarificaram as taxas de adoção de fertilizantes de eficiência melhorada, os preços médios de venda e o provável calendário de eliminação progressiva de substâncias ativas de elevada toxicidade, ancorando assim as conclusões da investigação documental.

Investigação Documental

Os nossos analistas iniciaram o trabalho com indicadores macroeconómicos e comerciais publicamente disponíveis provenientes de organismos de primeiro nível, como a FAO, a OECD-FAOSTAT, o UN Comtrade, o USDA ERS e o Eurostat, complementados por relatórios anuais e 10-Ks dos principais fornecedores de insumos. As curvas de preços e os dados financeiros das empresas foram verificados de forma cruzada com o D&B Hoovers e o Dow Jones Factiva. Conjuntos de dados especializados — o WSTS para sinais de capacidade de ingredientes ativos e o Volza para fluxos de pesticidas ao nível das expedições — contribuíram para o ajuste fino das divisões regionais. Esta lista é meramente ilustrativa; foram consultadas muitas fontes adicionais para validar tendências e colmatar lacunas.

Dimensionamento de Mercado e Previsão

O modelo começa com uma reconstrução top-down da procura utilizando taxas de aplicação de fertilizantes por país (kg/ha), estatísticas de utilização de pesticidas da FAO e previsões de área cultivada; os volumes são depois multiplicados pelos ASPs médios ponderados recolhidos a partir de dados comerciais. Verificações bottom-up selecionadas — consolidações de receitas de fornecedores e auditorias de canais de distribuição — detetam anomalias. As variáveis-chave incluem os preços spot da ureia, as alterações de área entre milho e soja, as revisões dos limites máximos de resíduos de pesticidas e a penetração dos produtos biológicos. Uma regressão multivariada com normais de precipitação desfasadas e índices de rendimento agrícola projeta o consumo até 2030; a análise de cenários ajusta os resultados para choques regulatórios. As lacunas nos dados bottom-up são colmatadas por rácios de proxy regionais testados durante as entrevistas com especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações de variância, revisão por pares de analistas sénior e uma reconciliação final com índices de comércio e de preços independentes. O dashboard é atualizado anualmente, com atualizações intercalares sempre que eventos materiais, como uma proibição de uma substância ativa na UE, alterem a procura.

Por que Razão a Linha de Base de Agroquímicos da Mordor é Fiável

Os valores publicados variam frequentemente porque os fornecedores selecionam diferentes cestos de produtos, pontos de preço e cadências de atualização.

Reconhecemos estas disparidades de forma transparente.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 251 mil milhões USD (2025) | ���������� | - |

| 235,2 mil milhões USD (2023) | Global Consultancy A | Exclui reguladores de crescimento vegetal; utiliza preços médios de 2022; ciclo de atualização bienal |

| 285,1 mil milhões USD (2024) | Global Consultancy B | Inclui receitas de serviços de formulação de pesticidas; dólares constantes de 2020 sem ajustamento cambial |

| 287,9 mil milhões USD (2024) | Industry Analyst C | Contabiliza aditivos antibióticos para alimentação animal; mistura pontos de preço de grossista e de retalho |

Em suma, o âmbito rigoroso da Mordor, a atualização anual e as etapas de dupla validação proporcionam uma linha de base de mercado equilibrada e transparente que os decisores podem rastrear até variáveis claras e cálculos reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de agroquímicos em 2026?

O tamanho do mercado de agroquímicos é avaliado em USD 317,0 bilhões em 2026 e deve crescer a um CAGR de 5,40% até 2031.

Qual categoria de produto gera mais receita?

Os fertilizantes lideram com 75% da receita de 2025, embora os reguladores de crescimento de plantas sejam os de crescimento mais rápido, com um CAGR de 13,0% até 2031.

Qual região está se expandindo mais rapidamente?

Qual região está se expandindo mais rapidamente?

Qual é o papel dos créditos de carbono nas vendas de fertilizantes?

Os fertilizantes de eficiência aprimorada agora geram créditos de carbono verificados avaliados em USD 15 a 40 por tonelada métrica de CO₂, criando um novo fluxo de receita para fornecedores e produtores.

Página atualizada pela última vez em: