Tamanho e Participação do Mercado de Rede de Núcleo 5G

Visão Geral do Mercado

| Período de Estudo | 2023 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.45% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Rede de Núcleo 5G por ����������

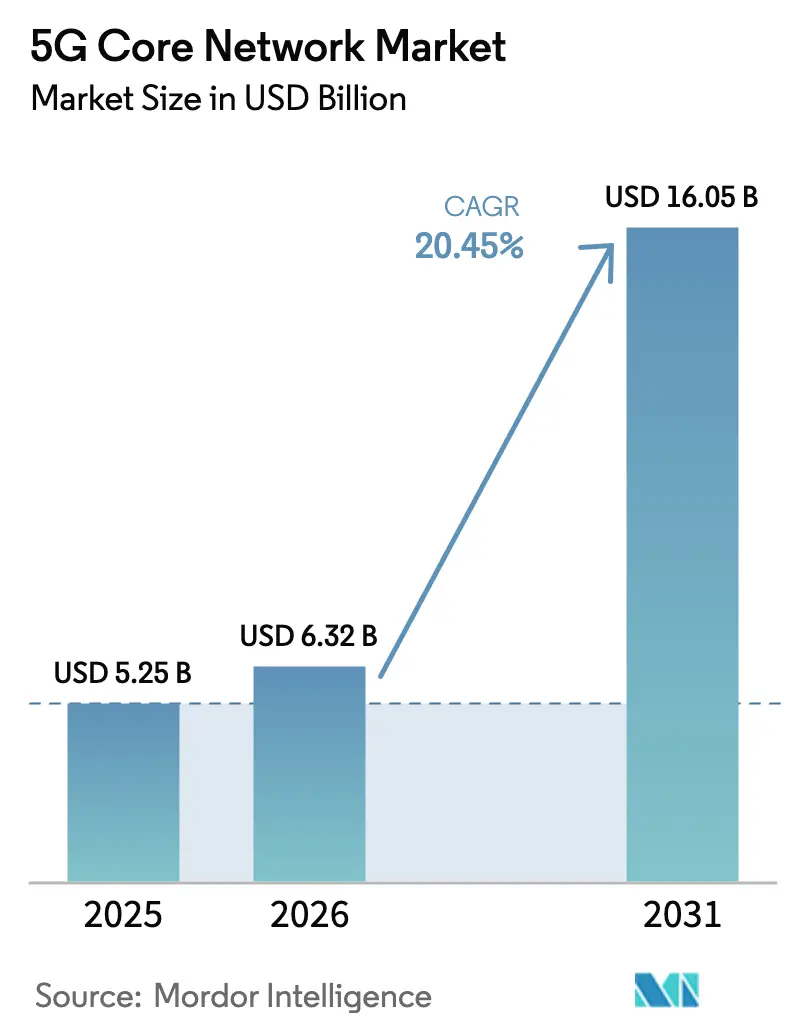

O tamanho do Mercado de Rede de Núcleo 5G foi avaliado em USD 5,25 bilhões em 2025 e estimado para crescer de USD 6,32 bilhões em 2026 para atingir USD 16,05 bilhões até 2031, a um CAGR de 20,45% durante o período de previsão (2026-2031).

O rápido movimento de arquiteturas não autônomas para autônomas é o principal catalisador, pois as operadoras podem então monetizar o fatiamento de rede, a latência ultrabaixa e a exposição de API. O design nativo em nuvem baseado em serviços está convergindo com a digitalização empresarial, e 86% das operadoras pretendem executar núcleos comuns 4G/5G para reduzir a complexidade operacional. As alianças entre operadoras e hiperescaladores, como a Ericsson–Google Cloud, demonstram como a confiabilidade de nível de operadora agora coexiste com a escala elástica da nuvem pública. Enquanto isso, o investimento antecipado da Á������-�ʲ���í�ھ����� em 5G-Avançado e as rápidas expansões de redes autônomas da Í�Ի徱�� destacam como as vantagens de cobertura de pioneiros se traduzem em eficiência de descarregamento de tráfego e receitas de serviços premium. A concorrência entre fornecedores se intensificou à medida que a Ericsson garantiu importantes vitórias de substituição na Three UK, deslocando a Nokia e a Microsoft, e elevando a capacidade de throughput para 9 Tbps.

Principais Conclusões do Relatório

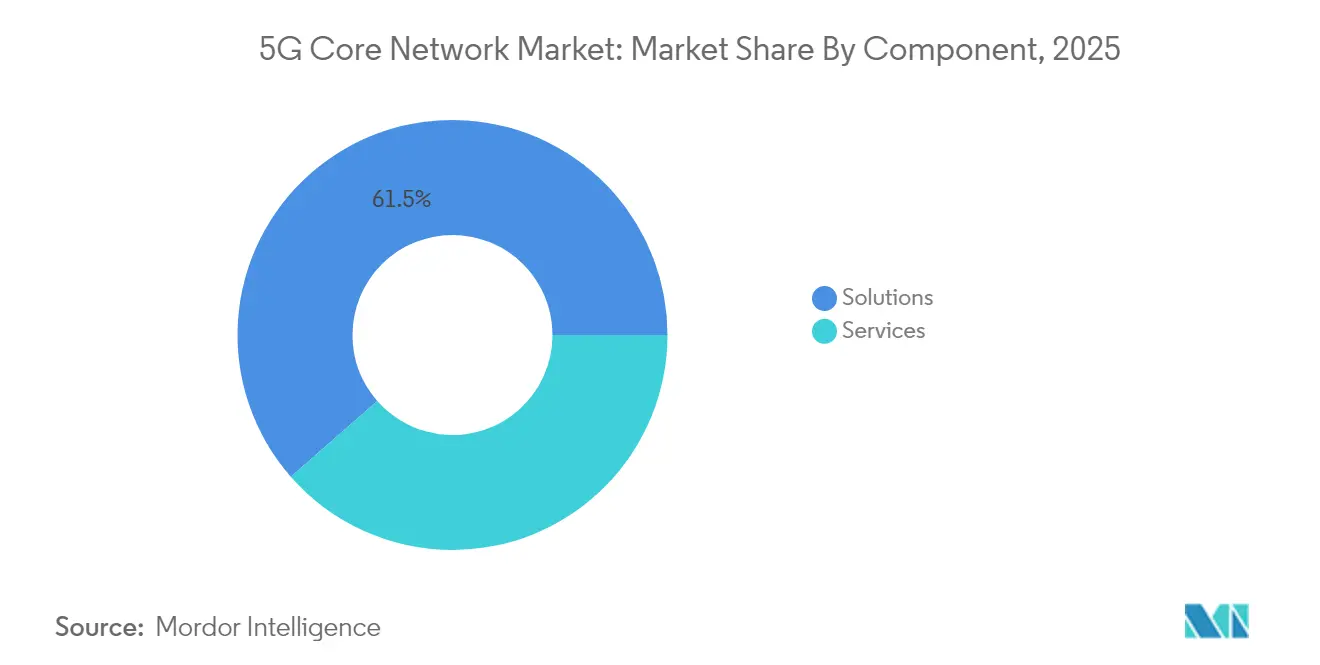

- Por componente, as soluções capturaram 61,45% da participação do mercado de rede de núcleo 5G em 2025; os serviços têm previsão de expansão a um CAGR de 26,58% até 2031.

- Por modelo de implantação, o local respondeu por 53,65% do tamanho do mercado de rede de núcleo 5G em 2025, enquanto a nuvem pública deve crescer a um CAGR de 31,05% até 2031.

- Por usuário final, as operadoras de telecomunicações detinham 71,85% do tamanho do mercado de rede de núcleo 5G em 2025, enquanto o segmento empresarial deve crescer a um CAGR de 27,95%.

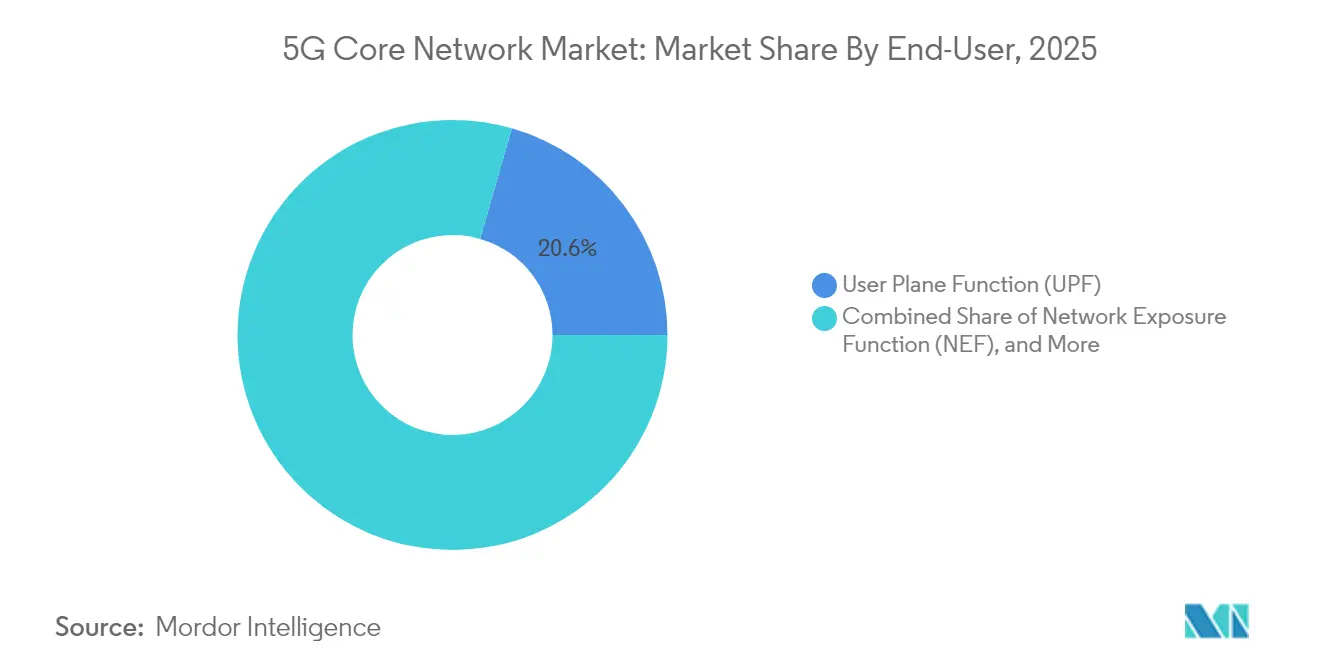

- Por função de rede, a função de plano de usuário liderou com 20,55% da participação do mercado de rede de núcleo 5G em 2025; a função de exposição de rede apresenta a perspectiva de CAGR mais rápida de 33,6%.

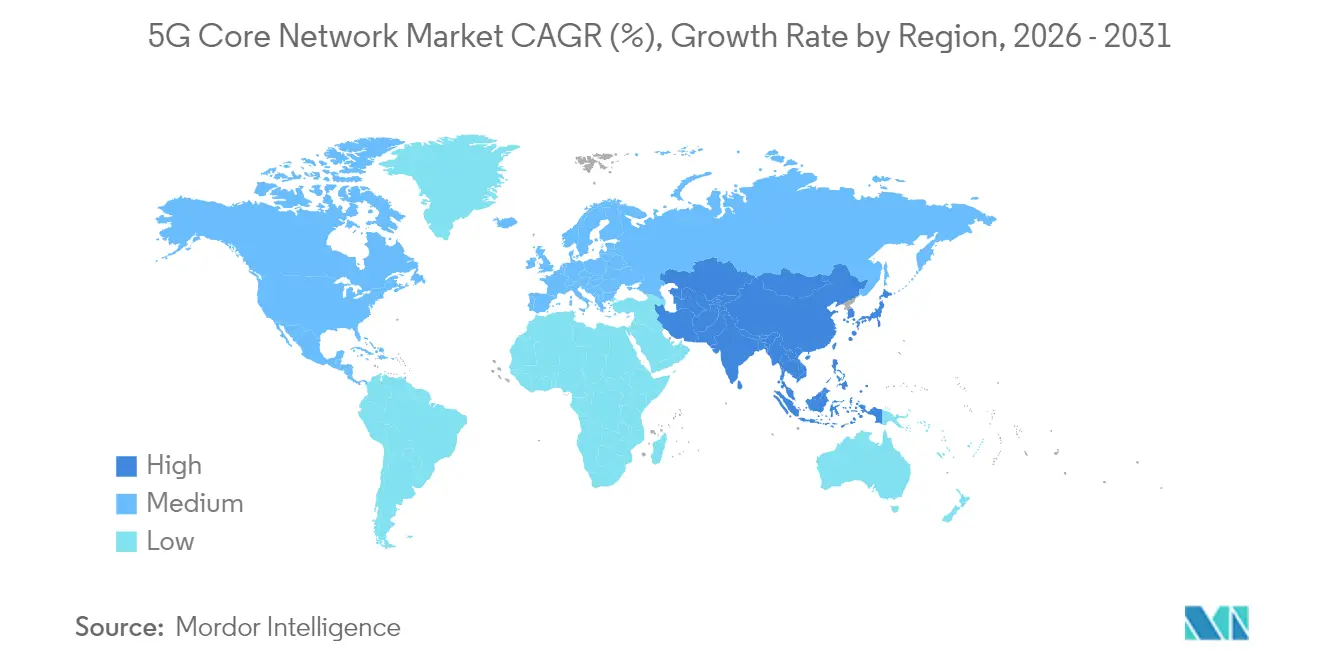

- Por Geografia, a Á������-�ʲ���í�ھ����� dominou com uma participação de receita de 39,15% em 2025 e também tem projeção de avançar a um CAGR de 18,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Rede de Núcleo 5G

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração das implantações de 5G autônomo | 6.20% | Global, APAC liderando | ��é�徱�� prazo (2–4 anos) |

| Explosão de aplicativos de latência ultrabaixa | 4.80% | Empresas da América do Norte e Europa, consumidores da APAC | Curto prazo (≤2 anos) |

| Proliferação de conexões IoT massivas | 3.50% | Centros industriais globais | Longo prazo (≥4 anos) |

| Migração das operadoras para arquitetura baseada em serviços nativa em nuvem | 4.10% | América do Norte e Europa liderando, APAC seguindo | ��é�徱�� prazo (2–4 anos) |

| Fonte: ���������� | |||

Aceleração das Implantações de 5G Autônomo

Mais de 60 provedores de serviços tinham redes autônomas públicas ativas até 2024, e as assinaturas globais de redes autônomas têm previsão de superar 3,6 bilhões até 2030, equivalente a quase 60% de todas as conexões 5G. A T-Mobile demonstrou o fatiamento de rede no mundo real para câmeras corporais de policiais, enquanto a Singtel adicionou fatias de cibersegurança para consumidores. Os núcleos de modo duplo reduzem o risco de migração, e a Dell'Oro prevê crescimento de 15% nas remessas de núcleo para 2025 à medida que as funções virtuais se convertem para nativas em nuvem. Os primeiros adotantes, como a China com 81,1% de alcance de rede autônoma e a Í�Ի徱�� com 51,1% de cobertura, ilustram como a rede autônoma desbloqueia a diferenciação competitiva de serviços.

Explosão de Aplicativos de Latência Ultrabaixa

As demandas de latência abaixo de 10 ms empurram o tráfego do plano de usuário para mais perto da borda e tornam a função de plano de usuário central. Pilotos de manufatura na Midea Tailândia mostraram ganhos de eficiência de linha de 15-20% por meio de robôs de IA em redes 5G privadas[1]Mats Granryd, "The Mobile Economy Asia Pacific 2025," GSMA, gsma.com. A atualização L4S da T-Mobile melhorou a qualidade de streaming durante congestionamentos. O Departamento de Defesa dos EUA planeja 5G privado em 800 bases, sublinhando a demanda de missão crítica com requisitos de segurança de RAN aberta. À medida que as APIs expõem classes de latência, a receita da função de exposição de rede acelera em conjunto.

Proliferação de Conexões IoT Massivas

As redes LTE/5G privadas têm previsão de crescer de 4.000 em 2022 para mais de 60.000 até 2028 com gastos empresariais de USD 9,2 bilhões. A China deve hospedar 45% das implantações globais, aproveitando o 5G RedCap para IoT econômico. A Toyota Material Handling e a CJ Logistics registraram ganhos de manutenção preditiva e automação de inventário em fatias da Ericsson. O controle de políticas assistido por IA aloca recursos sob demanda, e o fatiamento de rede garante o isolamento do tráfego de IoT.

Migração das Operadoras para Arquitetura Baseada em ���������ç�Dz� Nativa em Nuvem

A arquitetura baseada em serviços do 3GPP permite que microsserviços se comuniquem via APIs abertas, simplificando a integração de múltiplos fornecedores. A parceria da Ericsson com o Google Cloud agora oferece um núcleo sob demanda de nível de operadora com ciclo de vida automatizado do Kubernetes e escalonamento elástico. A AT&T consolidou múltiplos núcleos de mobilidade no Microsoft Azure, reduzindo o custo por terabyte em 70%. A O2 Telefónica executou a primeira atualização de software de núcleo em serviço do mundo sem interrupção para o usuário, demonstrando agilidade de rede em operação.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento inicial e incerteza de ROI | −2.8% | Global, operadoras menores mais afetadas | Curto prazo (≤2 anos) |

| Complexidade de integração com EPC legado | −1.9% | Mercados 4G maduros | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Alto Investimento Inicial e Incerteza de ROI

O investimento de capital sem fio da AT&T deve atingir o pico em 2025 antes de diminuir à medida que as principais atualizações de núcleo da Ericsson sejam concluídas em 2027. A McKinsey estima que as operadoras devem desbloquear USD 100–300 bilhões por meio de APIs de rede em sete anos para justificar os gastos. Apenas 50 ou mais redes autônomas estavam comercialmente ativas apesar de anos de investimento, causando uma revisão para baixo de 10% nas previsões de receita de núcleo de cinco anos. Os modelos de núcleo como serviço gerenciado estão, portanto, ganhando força.

Complexidade de Integração com EPC Legado

As operadoras devem preservar os serviços 4G enquanto migram para o 5G, o que requer orquestração sofisticada e gateways de plano de usuário de modo duplo. O núcleo convergido da Cisco integra a lógica de S-GW e SMF em um único tecido para permitir transferências inter-RAT sem interrupções. Ferramentas de automação e IA que programam cortes fora das janelas de horário de pico são agora essenciais para a mitigação de riscos. As arquiteturas híbridas permanecem necessárias para dispositivos IoT de longa cauda difíceis de substituir.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: ���������ç�Dz� Aceleram por Meio de Operações Gerenciadas

As soluções lideraram o mercado de rede de núcleo 5G com uma participação de receita de 61,45% em 2025, impulsionadas por software de núcleo de pacotes, infraestrutura NFV e suítes de orquestração. No entanto, a preferência das operadoras está mudando para operações gerenciadas e consultoria, o que explica a previsão de CAGR de 26,58% para serviços até 2031. Os especialistas em integração ajudam as operadoras a interligar funções de múltiplos fornecedores em nuvens híbridas em semanas em vez de trimestres, acelerando o lançamento comercial de produtos de fatia de rede.

O suporte agora depende de análises preditivas em vez de correção de falhas. O conjunto de aplicativos de IA de Continuidade de Serviço da Ericsson entregou 33% de economia de energia em sites de células em Londres, comprovando retornos tangíveis de OPEX. Operadoras menores terceirizam o gerenciamento completo do ciclo de vida para suprir lacunas de competências, enquanto as empresas solicitam cada vez mais núcleos 5G privados completos com SLAs para tempo de atividade e latência. Essa receita recorrente reformula os modelos de negócios dos fornecedores no mercado de rede de núcleo 5G.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Implantação: Nuvem Pública Ganha Espaço Apesar da Dominância Local

As implantações locais responderam por 53,65% do tamanho do mercado de rede de núcleo 5G em 2025, refletindo mandatos de conformidade e desempenho determinístico. No entanto, as instâncias de nuvem pública estão crescendo a um CAGR de 31,05% até 2031, à medida que os hiperescaladores oferecem latência e disponibilidade de nível de operadora por meio de zonas dedicadas. A plataforma sob demanda da Ericsson e do Google Cloud permite que os provedores de serviços de comunicação ativem um núcleo autônomo completo em minutos com economia de pagamento conforme o escalonamento.

Topologias híbridas estão emergindo onde os gateways do plano de usuário residem em sites de borda metropolitana, enquanto os microsserviços do plano de controle flutuam em regiões públicas para elasticidade de escala. A solução de caixa única de fibra mais 5G convergida da AT&T mostra como a pegada física se reduz mesmo quando a complexidade lógica aumenta. As nuvens de borda são particularmente valorizadas em direção autônoma e fábricas, onde cada milissegundo conta, reforçando a perspectiva geral de crescimento para o mercado de rede de núcleo 5G.

Por Usuário Final: Segmento Empresarial Transforma a Dinâmica do Mercado

As operadoras de telecomunicações ainda dominam a demanda com uma participação de 71,85% do tamanho do mercado de rede de núcleo 5G em 2025. Elas precisam de expansões massivas de capacidade para suportar cargas de tráfego nacionais e acordos de roaming. Em contraste, a adoção empresarial está se expandindo a um CAGR de 27,95% graças ao 5G privado. As linhas de manufatura usam fatias de rede para controle de qualidade em tempo real, as concessionárias implantam telemetria de rede inteligente, e as autoridades de cidades inteligentes executam análises de vídeo para segurança viária.

O plano de 5G privado em 800 bases do Departamento de Defesa destaca a adoção de missão crítica, enquanto a Visão 2030 da Arábia Saudita coloca a segurança pública e o governo eletrônico em foco. As ofertas completas agrupam arrendamento de espectro, infraestrutura de hospedagem neutra e operações de núcleo gerenciadas, reduzindo as barreiras de entrada para setores verticais com conhecimento limitado em telecomunicações. À medida que as combinações de receita empresarial aumentam, os roteiros dos fornecedores priorizam catá����������s de API e orquestração de fatias sem intervenção manual no mercado de rede de núcleo 5G.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Função de Rede: NEF Lidera o Crescimento por Meio da Monetização de API

A função de plano de usuário manteve uma participação de 20,55% no mercado de rede de núcleo 5G em 2025, porque o throughput impulsiona as métricas imediatas de experiência do cliente. A função de exposição de rede, no entanto, desfruta de uma perspectiva de CAGR de 33,6% até 2031, à medida que as operadoras buscam receita de desenvolvedores terceiros. A NEF normaliza APIs de autenticação, qualidade e localização para que empresas de software possam pagar por chamada.

A seleção de fatias, o gerenciamento de sessão e as funções de política também evoluem para microsserviços sem estado para suportar milhões de sessões IoT simultâneas. O gerenciamento unificado de dados fornece uma única fonte de verdade entre as tecnologias de acesso por rádio, simplificando a federação de identidade. Os aprimoramentos da função de servidor de autenticação agora incorporam algoritmos seguros contra computação quântica para integridade de dados de longo prazo. Juntos, esses microsserviços nativos em nuvem confirmam a mudança arquitetural em curso no setor de rede de núcleo 5G.

Análise Geográfica

A Á������-�ʲ���í�ھ����� gerou 39,15% da receita global em 2025 e deve registrar um CAGR de 18,72% até 2031, auxiliada pela construção de 5G-Avançado da China Mobile de USD 3 bilhões que cobre 300 cidades e pelo marco de cobertura de rede autônoma de 51,1% da Í�Ի徱��. As economias com forte presença manufatureira da região obtêm vantagem antecipada de produtividade com o fatiamento determinístico.

A América do Norte mantém o impulso por meio da cobertura de banda média da AT&T alcançando 270 milhões de residentes e da implantação nacional de 5G-Avançado da T-Mobile. As políticas de RAN aberta mais as diretrizes de segurança nacional estimulam a concorrência e introduzem requisitos de cadeia de suprimentos soberana.

A Europa fica atrás com 2% de penetração de rede autônoma devido à fragmentação regulatória, mas a Alemanha, o Reino Unido e a Espanha lideram o investimento sub-regional. O Oriente ��é�徱�� e a Á�ڰ������� representam o maior potencial relativo: somente a Arábia Saudita prevê que a receita do setor suba de USD 2,1 bilhões em 2023 para USD 13,41 bilhões até 2029 por meio de programas nacionais de economia digital. Essas divergências regionais ressaltam por que estratégias localizadas são vitais no mercado global de rede de núcleo 5G.

Cenário Competitivo

Quatro fornecedores estabelecidos, Ericsson, Huawei, Nokia e ZTE, respondem por cerca de 70% da receita mundial, conferindo ao setor um perfil moderadamente concentrado. A recente vitória de núcleo da Ericsson na Three UK removeu a infraestrutura da Nokia e da Microsoft enquanto triplicava o throughput para 9 Tbps, reforçando sua liderança percebida em design de modo duplo e nativo em nuvem. A aliança com o Google Cloud acopla a confiabilidade de telecomunicações com o alcance de hiperescala, formando um modelo que muitas operadoras de primeiro nível planejam replicar.

A ZTE capitaliza a onda macro de 5G-Avançado da China, registrando crescimento de 7,8% na receita do primeiro trimestre de 2025 e correndo para fornecer recursos de 5.5G centrados em IA que reduzem a energia por bit. A Huawei estreou o 5.5G centrado em IA no MWC 2025, mudando o foco da monetização baseada em tráfego para a baseada em experiência, embora as sanções geopolíticas a mantenham fora de vários mercados ocidentais. A Samsung se posiciona como um desafiante ágil com compromissos de vRAN superiores a 53.000 sites até 2025 e redução de 35% de energia por meio de agendamento de IA.

Os entrantes em espaços em branco visam mercados de API, otimização de IA e integração de RAN aberta. A joint venture Aduna, formada pela Ericsson mais 12 operadoras, busca padronizar a troca comercial de API, acelerando o crescimento do ecossistema de terceiros. A Cisco se associa à NEC para pacotes completos de 5G privado voltados para compradores de tecnologia operacional, enquanto a saída da Microsoft por meio da alienação da Affirmed sublinha os obstáculos de execução enfrentados por provedores com foco em nuvem em domínios de nível de operadora. Escala, confiabilidade comprovada e conjuntos de recursos nativos de IA permanecem, portanto, diferenciadores fundamentais no mercado de rede de núcleo 5G.

Líderes do Setor de Rede de Núcleo 5G

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Samsung Electronics Co. Ltd.

Huawei Technologies Co. Ltd.

Cisco Systems Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A T-Mobile atingiu um marco nacional de 5G-Avançado com recursos do 3GPP Release 18 que aumentam a eficiência espectral e a precisão de localização.

- Abril de 2025: A GCI escolheu a Ericsson para um núcleo nativo em nuvem cobrindo o Alasca, contando com ferramentas de IA para superar os desafios de terreno adverso.

- Fevereiro de 2025: A Three UK contratou a Ericsson para o maior núcleo nativo em nuvem da Europa, substituindo equipamentos da Nokia e da Microsoft e aumentando a capacidade para 9 Tbps.

- Junho de 2024: A O2 Telefónica e a Ericsson concluíram a primeira atualização de software de núcleo em serviço do mundo, cobrindo 45 milhões de linhas na Alemanha.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de rede de núcleo 5G como todo o software de núcleo de pacotes nativo em nuvem e virtualizado, a infraestrutura NFV de suporte e os serviços relacionados de integração e ciclo de vida que habilitam implantações 5G autônomas (SA) e não autônomas (NSA) em redes públicas e privadas. De acordo com a ����������, as receitas incluem soluções como UPF, SMF, NEF, NRF e serviços profissionais e gerenciados associados adquiridos por operadoras de telecomunicações e empresas em todo o mundo.

Exclusão de Escopo: Equipamentos de acesso por rádio, hardware de backhaul de transporte e atualizações de EPC legado não são contabilizados.

Visão Geral da Segmentação

- Por Componente

- ���DZ���çõ���

- Software de Núcleo de Pacotes

- Infraestrutura NFV

- Orquestração e Gerenciamento

- ���������ç�Dz�

- Integração e Implantação

- Consultoria e Assessoria

- Suporte e Manutenção

- ���DZ���çõ���

- Por Modelo de Implantação

- Local/Dedicado

- Nuvem Pública

- Nuvem Híbrida e de Borda de Operadora

- Por Usuário Final

- Operadoras de Telecomunicações

- Empresas

- Manufatura

- Energia e ���������ç�Dz� Públicos

- Transporte e Logística

- Segurança Pública e Emergência

- Cidades Inteligentes e Municípios

- Por Função de Rede

- Função de Exposição de Rede (NEF)

- Função de Plano de Usuário (UPF)

- Função de Aplicação (AF)

- Gerenciamento Unificado de Dados (UDM)

- Função de Gerenciamento de Sessão (SMF)

- Função de Seleção de Fatia de Rede (NSSF)

- Função de Controle de Política (PCF)

- Função de Repositório de Rede (NRF)

- Função de Servidor de Autenticação (AUSF)

- Gerenciamento de Acesso e Mobilidade (AMF)

- Por Geografia

- América do Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América do Sul

- Brasil

- Argentina

- Europa

- Alemanha

- Reino Unido

- ��������

- Espanha

- Á������-�ʲ���í�ھ�����

- China

- Í�Ի徱��

- �������

- Coreia do Sul

- ASEAN

- Restante da Á������-�ʲ���í�ھ�����

- Oriente ��é�徱��

- Arábia Saudita

- Emirados Árabes Unidos

- Á�ڰ�������

- Á�ڰ������� do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

A ���������� entrevistou gerentes de produtos de rede de núcleo em fornecedores de primeiro nível, arquitetos de nuvem de hiperescaladores e líderes de operações em operadoras móveis na Á������-�ʲ���í�ھ�����, América do Norte e Europa. Essas discussões testaram faixas de preço de serviços, ritmo de implantação e taxas esperadas de migração para núcleos autônomos, preenchendo lacunas deixadas por estatísticas públicas e fundamentando as premissas do modelo.

Pesquisa Documental

Os analistas da ���������� começaram com conjuntos de dados públicos de organismos como a União Internacional de Telecomunicações, repositórios de versões do 3GPP, GSMA Intelligence e reguladores regionais de telecomunicações, que mapeiam lançamentos de redes autônomas licenciadas, alocações de espectro e adoção de assinantes. Associações comerciais como a 5G Americas e a Aliança de Redes Móveis de Próxima Geração forneceram contagens de implantações e orientações sobre adoção nativa em nuvem. Os relatórios anuais 10-K das empresas, arquivamentos trimestrais e apresentações para investidores ajudaram a ancorar as divisões de receita dos fornecedores para software e serviços de núcleo, enquanto os comunicados de imprensa sobre marcos de redes autônomas forneceram pistas de cronograma. Bancos de dados pagos selecionados, D&B Hoovers para dados financeiros de fornecedores e Dow Jones Factiva para notícias de negócios, forneceram validação adicional. Esta lista é ilustrativa; muitas outras fontes secundárias informaram verificações e esclarecimentos de dados.

A pesquisa documental também analisou resumos de remessas de importação e exportação na Volza para estimar os fluxos de hardware NFV e revisou as tendências de patentes da Questel para avaliar a intensidade de inovação nas funções de controle de política e exposição de rede, garantindo que as premissas de volume em nosso modelo permanecessem realistas.

Dimensionamento de Mercado e Previsão

A modelagem de cima para baixo começa com contagens de redes autônomas ativas e anunciadas, bases de assinantes e receita média de núcleo por assinante, produzindo um valor de mercado. Os resultados são verificados por meio de instantâneos de baixo para cima que consolidam remessas amostradas de fornecedores e valores de contratos de integração, que são então reconciliados. As principais variáveis incluem adições de assinantes 5G licenciados, nós de 5G privado empresarial, preços médios de serviços, preços médios de venda de hardware NFV, cronogramas de leilão de espectro e taxas de migração para nuvem. Uma regressão multivariada vincula esses impulsionadores aos gastos anuais, e o suavizamento ARIMA ajusta a volatilidade de curto prazo. Onde os dados dos fornecedores eram parciais, as proporções das divulgações concluídas das operadoras preencheram as lacunas antes da agregação final.

Validação de Dados e Ciclo de Atualização

Cada modelo preliminar passa por duas camadas de revisão por pares e triagem de anomalias; grandes variações acionam um novo contato com os entrevistados anteriores. A ���������� atualiza o conjunto de dados anualmente e emite atualizações intermediárias se ocorrerem mudanças na política de espectro, grandes movimentos de fusões e aquisições ou lançamentos materiais de redes autônomas. Uma revisão final dos analistas ocorre imediatamente antes da publicação.

Por que a Base de Referência de Rede de Núcleo 5G da ���������� é Amplamente Confiável

Os números publicados frequentemente divergem porque as empresas escolhem diferentes combinações de componentes, bases de precificação e cadências de atualização. A variação é amplificada quando alguns modelos contabilizam apenas licenças de software enquanto outros agrupam serviços ou núcleos de rede privada.

Os principais fatores de divergência incluem escopo regional mais restrito, previsão de cenário único ou taxas de câmbio mais antigas usadas por outros estudos, enquanto a ���������� atualiza as taxas trimestralmente e vincula o escopo estritamente às funções de núcleo definidas pelo 3GPP.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 5,25 B (2025) | ||

| USD 3,47 B (2025) | Consultoria Global A | Exclui núcleos de 5G privado empresarial e usa taxas de câmbio de 2024 |

| USD 3,42 B (2025) | Editora de Pesquisa B | Contabiliza apenas licenças de software, omite serviços gerenciados |

Essas comparações mostram como entradas seletivas alteram os totais, enquanto o escopo disciplinado da ����������, a modelagem de duplo caminho e a atualização anual fornecem aos tomadores de decisão uma base de referência equilibrada que pode ser rastreada até variáveis claras e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de rede de núcleo 5G?

O tamanho do mercado de rede de núcleo 5G é de USD 6,32 bilhões em 2026 e está no caminho para atingir USD 16,05 bilhões até 2031.

Qual região lidera o mercado de rede de núcleo 5G atualmente?

A Á������-�ʲ���í�ھ����� detém uma participação de receita de 39,15% graças às implantações de rede autônoma em larga escala na China e na Í�Ի徱��.

Por que a função de exposição de rede está crescendo tão rapidamente?

As operadoras veem a NEF como o portal para cobrar desenvolvedores terceiros por chamada de API, impulsionando um CAGR de 33,6% até 2031.

Com que rapidez o segmento de serviços está se expandindo?

Espera-se que os serviços cresçam a um CAGR de 26,58% à medida que as operadoras terceirizam integração, automação e gerenciamento de ciclo de vida.

Qual papel os hiperescaladores desempenham na implantação do núcleo 5G?

As plataformas de nuvem pública, como a oferta Ericsson–Google Cloud, permitem que as operadoras ativem núcleos de nível de operadora em minutos, preservando a confiabilidade de telecomunicações.

As metas de eficiência energética estão influenciando as decisões de compra?

Sim, os testes de otimização com IA, como o corte de 33% no consumo de energia de rádio da Vodafone UK, provam que os indicadores-chave de desempenho de sustentabilidade são agora um fator decisivo na seleção de fornecedores.

Página atualizada pela última vez em: