英国化学物流市场規模とシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

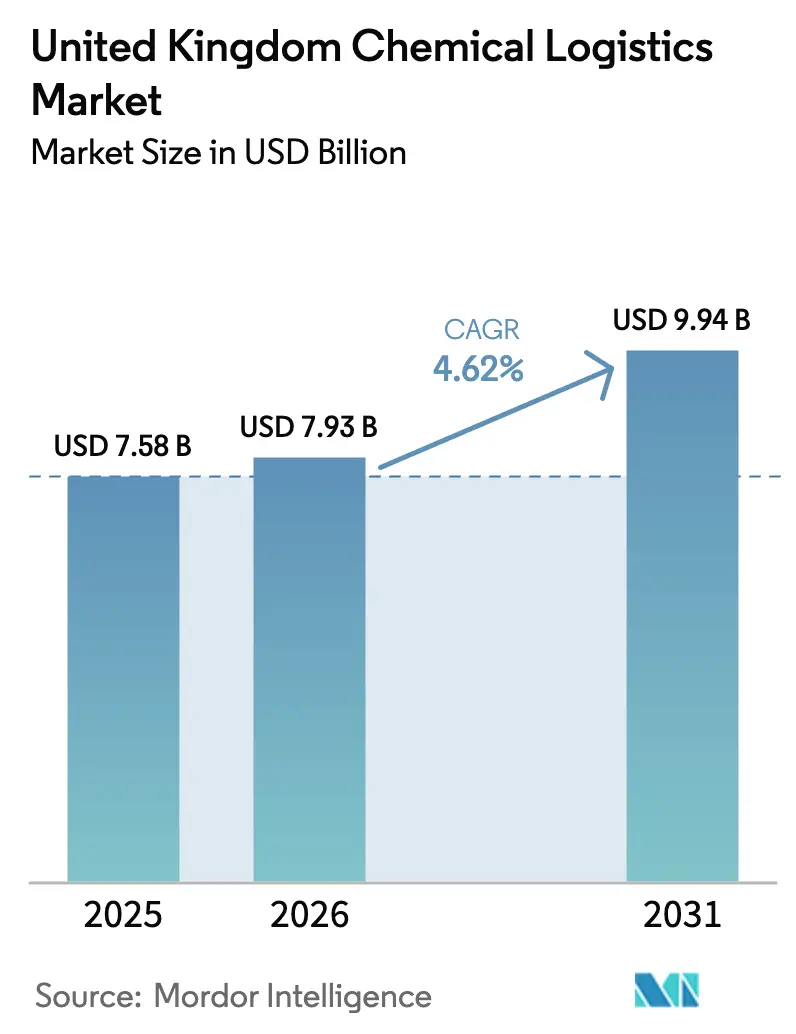

| 基準年の市场规模 (2025) | 7.58 十億米ドル |

| 市场规模 (2026) | 7.93 十億米ドル |

| 市场规模 (2031) | 9.94 十億米ドル |

| 成長率 (2026 - 2031) | 4.62% CAGR |

| 市场集中度 | 高 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料正能量。再利用にはCC BY 4.0の表示が必要です。 | |

黑料正能量による英国化学物流市场分析

英国化学物流市场の規模は2025年にUSD 75.8億と評価され、2026年のUSD 79.3億から2031年にはUSD 99.4億に達すると推定されており、予測期間(2026年~2031年)のCAGRは4.62%です。同セクターの堅調な成長は、サプライチェーンをコンプライアンス準拠、脱炭素化、温度安定の状態に保つ高付加価値の専門サービスへの構造的シフトを反映しています。ティーズサイドのクラスターを結ぶマルチモーダル回廊への需要増加、新たな水素製造プロジェクト、ブレグジット後の規制乖離がいずれもプレミアム物流契約の対象基盤を拡大しています。主要石油化学港における能力制约と、ADR資格を持つドライバーの深刻な不足が、デジタルスケジューリング、リアルタイムADRプラットフォーム、ISOタンクフリートへの急速な投資を促しています。医薬品原材料向けを中心とした温度管理输送は最も急成長しているニッチ分野であり、2030年までのCAGRは8.7%を記録しています。

主要レポートのポイント

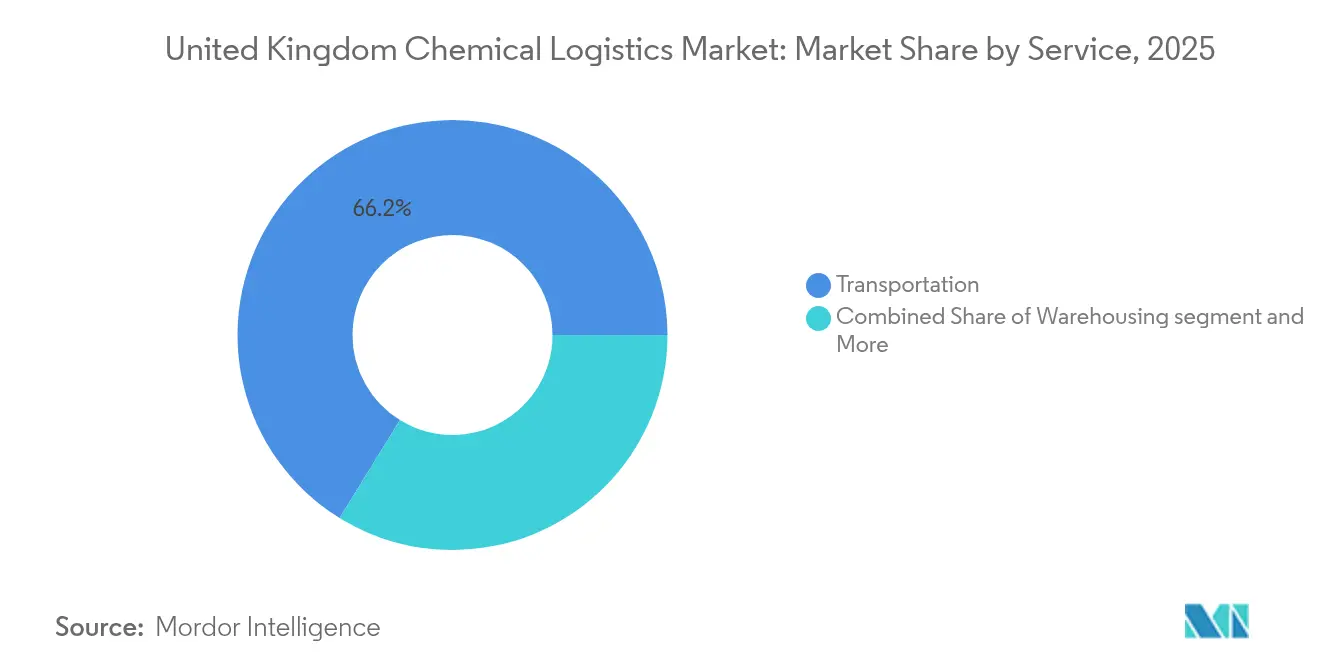

- サービス别では、输送が2025年の英国化学物流市场において収益シェア66.20%を占め、倉庫保管?流通は2031年にかけてCAGR 5.34%で成長すると予測されています。

- エンドユーザー产业别では、石油?ガスが2025年に30.40%のシェアを保持し、医薬品は2031年にかけてCAGR 6.68%で拡大する見込みです。

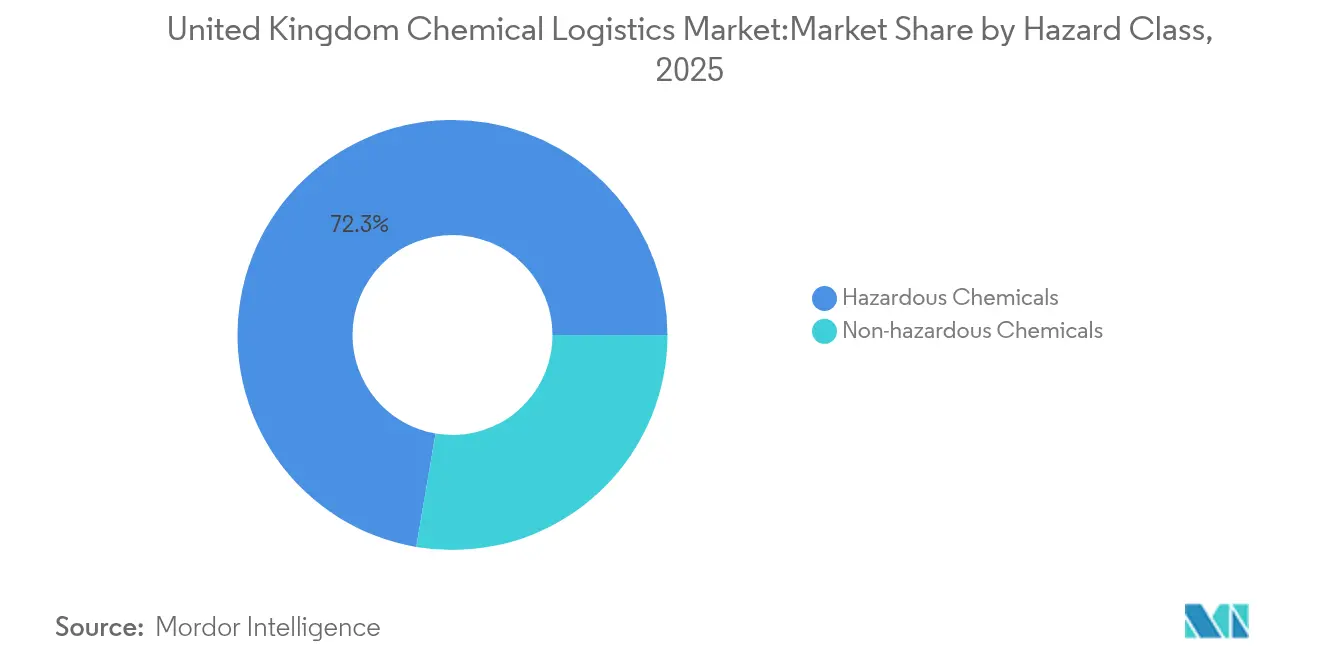

- 危険度クラス别では、危険化学物质が2025年の英国化学物流市场シェアの72.30%を占め、非危険化学物质セグメントは2031年にかけてCAGR 7.21%で推移する見込みです。

- 温度管理别では、非温度管理物流が2025年の英国化学物流市场規模の60.40%を占め、温度管理サービスは2031年にかけてCAGR 8.32%で拡大しています。

- 地域别では、イングランドが2025年の英国化学物流市场の85.70%をリードし、スコットランドが2031年にかけてCAGR 5.82%で最も急成長している地域です。

注記:本レポートの市场规模および予測値は、黑料正能量 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国化学物流市场のトレンドとインサイト

ドライバーの影响分析*

| ドライバー | (~)颁础骋搁への影响(%予测) | 地域的関连性 | 影响のタイムライン |

|---|---|---|---|

| ティーズサイドにおける英国中心の化学クラスター拡大 | +0.8% | イングランド(ティーズサイド)、スコットランドへの波及 | 中期(2~4年) |

| 石油化学港における现地贮蔵能力の制约 | +0.7% | イングランド(南东部の港)、スコットランド(アバディーン) | 短期(2年以内) |

| デジタル础顿搁コンプライアンスプラットフォームによるターンアラウンドの加速 | +0.6% | 全国 | 中期(2~4年) |

| 滨厂翱タンク输送に対する水素経済需要の拡大 | +0.5% | スコットランド、イングランド(ティーズサイド) | 长期(4年以上) |

| 农业化学品输出向け契约包装の急増 | +0.4% | イングランド(东部)、スコットランド | 中期(2~4年) |

| ブレグジット后の搁贰础颁贬规则の相违による物流需要の创出 | +0.3% | 全国 | 短期(2年以内) |

| 情報源: 黑料正能量 | |||

ティーズサイドにおける英国中心の化学クラスター拡大

ティーズサイドのネット?ゼロ?ティーズサイドおよびH2ティーズサイドプロジェクトは、化学品生産と炭素回収インフラを集約し、CO?および水素向けの特殊输送回廊を形成しています。BPによる年間最大400万トンのCO?回収へのコミットメントは、液化CO?およびブルー水素フィードストック向けの新たなISOタンク需要を刺激しています。東海岸クラスターとの統合により、従来の点対点トラック输送が、パイプライン?鉄道?道路の各区間を組み合わせた循環フローへと移行しています。そのため、物流プロバイダーは液体CO?、アンモニア、水素間で切り替え可能なモジュール型ISOタンクファームへの投資を進めています。ティーズサイドが持つ外洋への直接アクセスと組み合わさることで、同地域は低炭素化学品輸出の拠点として位置付けられています。その波及効果は北方へと広がり、スコットランドのターミナルが水素および回収CO?のバックホール対応に再整備されることで、英国化学物流市场のレジリエンスが強化されています。

石油化学港における现地贮蔵能力の制约

イミンガムなどの主要ターミナルは稼働率85?90%で運営されており、70?75%という効率性のベンチマークを大幅に上回っています。滞留时间の増加は2023年以降15%に達し、荷主は積荷を分割せざるを得なくなり、単位输送コストが12?18%上昇することを余儀なくされています。COMAH区域規制および計画規則により急速な拡張が制限されているため、運営者は2024年に英国ポンド7,800万(USD 9,929万)の新たな中間貯蔵施設を整備し、ハブ?アンド?スポーク型設計へ転換しています [1]Offshore Energies UK、「サプライチェーン?ロードマップ2025」、oeuk.org.uk。IoT対応の在庫管理プラットフォームは、バッファ在庫需要を最大12%削減し、ボトルネックを緩和しているものの、完全には解消されていません。これらの要因が相まって、英国化学物流市场において倉庫保管サービスは堅調な成長軌道を維持しています。

デジタル础顿搁コンプライアンスプラットフォームによるターンアラウンドの加速

2025年1月より、ADR 2025規則が訓練?分類規則を強化し、特にクラス8およびクラス6.1貨物に対する要件が厳しくなります。ウェブベースのコンプライアンスエンジンは書類を自動入力し、リアルタイムの規制更新を配信し、トラックのテレマティクスと連携することで、1荷物あたりのターミナルターンアラウンドを数时间単位で削減します。早期導入企業はフリート稼働率が5?8%向上し、書類エラー率が著しく低下したと報告しています。データが豊富な走行プロファイルはルート最適化と排出量分析にも活用され、荷主がスコープ3報告義務を果たす上で役立っています。これらの効率改善は、英国化学物流市场の予測CAGRへの0.6%のプラス寄与を支えています。

滨厂翱タンク输送に対する水素経済需要の拡大

2030年までに国内で10GWの水素製造能力を確保するという政府目標、およびアイスランド?ティーズサイド間の低炭素回廊に関するフィージビリティスタディが、極低温ISOタンクおよび新たな積載ガントリーへの発注を促進しています。水素固有の拡散リスクプロファイルにより、バルブ設計、パージング、漏洩検知の水準が引き上げられるため、運送事業者は光ファイバーセンサーと予知保全分析を統合しています。ADR第3.3章特別規定653のもとで装置を認証し、冷却圧縮水素と液体水素の両方に対応できる物流会社は、長期契約を獲得できる立場にあります。この整備はスコットランドからの再生可能エネルギー輸出を補完するものであり、英国化学物流市场における地理的多様化を強化しています。

制约の影响分析*

| 制约 | (~)颁础骋搁への影响(%予测) | 地域的関连性 | 影响のタイムライン |

|---|---|---|---|

| 主要ターミナルにおけるレールタンカースロットの不足 | -0.5% | イングランド(产业回廊)、スコットランド | 中期(2~4年) |

| 础顿搁クラス8および6.1向けドライバー不足 | -0.4% | 全国 | 短期(2年以内) |

| 惭25回廊における颁翱?ベースの厳格な道路课金 | -0.3% | イングランド(南东部) | 中期(2~4年) |

| バルク化学品仓库への地域社会の反対 | -0.2% | イングランド(都市部?郊外) | 长期(4年以上) |

| 情報源: 黑料正能量 | |||

主要ターミナルにおけるレールタンカースロットの不足

旅客输送との共用路線や数十年前の積載ラックにより、化学品输送列車は最適な出発時刻を逃すことが多い状況です。その結果生じる積滞は荷主を陸路输送へと向かわせ、コストと炭素フットプリントを増大させています。複数の運営者間でスロット申請を集約するデジタル配分ツールにより鉄道稼働率はわずかに改善されていますが、新たな側線が整備されるまでは構造的なギャップが残ります。先進的なプロバイダーは幹線输送に鉄道を、ラストワンマイルに道路を組み合わせることで、排出量を抑制しながらスケジュールの信頼性を維持しています。それでもこの制约は、英国化学物流市场の潜在的CAGRから0.5ポイントを削減しています。

础顿搁クラス8および6.1向けドライバー不足

資格を持つドライバーが24%不足しており、予約のリードタイムが平均3.5日長くなっています。労働力の高齢化により後継者リスクが顕在化しており、免許保有者の42%が50歳以上です。社内アカデミーやシミュレーターを活用したプログラムにより認定サイクルが30%短縮されていますが、18%の賃金プレミアムが運送事業者の利益を圧迫しています。最も優れた定着率を報告している企業は、給与引き上げとフリート安全や訓練業務への明確なキャリアパスを組み合わせています。それでも、この不足は英国化学物流市场の基準成長から0.4ポイントを差し引いています。

*当社の予测では、推进要因および抑制要因の影响を加算的ではなく方向性のあるものとして扱います。影响予测は、ベースライン成长、构成効果、および変数间の相互作用を反映しています。

セグメント分析

サービス别:マルチモーダル统合が输送优位性を再形成

输送は2025年の英国化学物流市场の66.20%を占め、その地位はルート输送量の70%以上を担う道路输送によって支えられています。仓库保管?流通?在库管理は最も急成長しているカテゴリーであり、CAGR 5.34%で拡大し、英国化学物流市场規模における比率を着実に高めています。デジタルで統制されたクロスドッキング、温度別区画管理、COMAH準拠の不活性ガス貯蔵により、倉庫は高利益率のサービスハブへと転換されています。

そのため、統合サービス契約がトラック输送と倉庫保管の境界線を曖昧にしつつあります。Bertschiのような運営者は、タンクコンテナヤードに鉄道支線を組み込んだ内陸デポを運営し、幹線输送の脱炭素化とジャスト?イン?タイム在庫を組み合わせています。このモデルはハンドリング工程を削減し、ブレンディングなどの付加価値サービスを組み込んでいます。その結果、絶対的な成長が続くにもかかわらず输送のシェアは緩やかになり、倉庫保管と通関?規制コンサルティングなどの「その他サービス」が英国化学物流市场においてより多くの収益を獲得するようになっています。

エンドユーザー产业别:医薬品セグメントが従来のリーダーを凌驾

石油?ガスは2025年の英国化学物流市场において30.40%のシェアを維持していますが、エネルギー転換の動向と精製業者の効率化推進によりセグメントの見通しは抑制されています。一方、医薬品は活性成分に対する厳格な温度仕様と継続的に高水準なR&D支出を背景に、CAGR 6.68%で成長する見込みです。常温、冷蔵、冷凍、極低温の各バンドにわたる温度検証済みパッケージングが医薬品サプライチェーンの標準となっています。

化粧品や特殊化学品などの二次産業は、急速な処方変更に対応した柔軟な小ロット配送に強く依存しています。物流プロバイダーは純粋な危険物取扱能力ではなく、GMP準拠とバッチトレーサビリティで差別化を図っています。こうした変化が英国化学物流市场を、より機敏で品質保証されたサービスへと方向付けています。石油?ガス事業者は代替燃料や炭素回収中間体向けにADRタンクファームを転用することで対応し、化石燃料のスループットシェアが低下する中でも資産稼働率を維持しています。

危険度クラス别:非危険化学物质の成长が従来セグメントを上回る

危険貨物は2025年のスループットの72.30%を占めており、石油化学品や腐食性物質における英国化学物流市场の歴史的背景を反映しています。しかし、非危険化学物质材料は特殊医薬品、食品添加物、化粧品活性成分の増加を受けて年間7.21%の拡大が予測されています。クラス8およびクラス6.1出荷に関連する英国化学物流市场規模は引き続き拡大するものの、その比率的な比重は緩和される見込みです。

ADR 2025は定義を改定し、文書管理の負担と訓練強度を引き上げています。予約ポータルや運転席タブレットにデジタルルールセットを組み込んだプロバイダーがエラーリスクを大幅に削減することでシェアを獲得しています。並行して、非危険化学物质の荷物はルートの簡素化と緩やかな包装要件の恩恵を受け、利益率をわずかに改善しています。危険物サブセグメントは、コストギャップを縮小し安全性を向上させることを目的に、よりスマートな複合材料製IBCと予知保全バルブキットで対応しています。

温度管理别:医薬品需要が冷蔵输送の成长を牵引

非温度管理サービスは2025年に60.40%のシェアを保持していますが、拡大する医薬品パイプラインに支えられ、冷蔵?冷凍レーンはCAGR 8.32%で成長しています。検証済みの2?8℃および管理室温パッケージングには、使い捨てデータロガーとリアルタイムGPSが採用されています。オックスフォード?ケンブリッジ?ロンドンのR&Dハブを結ぶ「ゴールデントライアングル」を中心に、冷蔵输送に関連する英国化学物流市场シェアは拡大しています。

プロセスプラントからの知見が流通に活かされています。HRS熱交換器のアクティブ加熱?冷却スキッドは、Mayne Pharmaのカプセル製造における冷却时间を数时间から60分未満に短縮するものであり、モバイルトート冷却ユニットの着想源となっています。再使用可能な相変化コンテナや太陽光発電式冷蔵ユニットを含む環境への取り組みは、脱炭素化目標とコンプライアンスを両立させています。長期的には、温度管理サービスの高度化により腐敗リスクが低減し、ライフサイエンスサプライチェーン全体でブランド価値が向上する可能性があります。

地域分析

イングランドは2025年の英国化学物流市场の85.70%を占め、北東部?北西部?南東部の成熟したクラスターが基盤となっています。ティーズサイドのネットゼロプロジェクトがCO?、アンモニア、ブルー水素の南北フローを強化する一方、ロンドンの超低排出ゾーン拡大により運送事業者は低排出トラックの採用を迫られています。東部の港湾は、2035年までに英国ポンド2,200億(USD 2億8,006万)に達すると予想される地域経済に関連した農業化学品の増加した取扱量を処理しています。しかし、レールタンカーの慢性的な混雑とタンクファームへの地域社会の反対により、戦術的な倉庫保管とレジリエントなマルチモーダルルーティングが求められています。

スコットランドはCAGR 5.82%で最も急成長している地域であり、オフショアエネルギー企業が水素、CCS(炭素回収?貯留)、浮体式洋上風力へとピボットしています。物流上のシナジーは説得力を持っており、石油?ガスのサプライチェーンスキルの60?80%が低炭素化学品の取扱に直接転用可能です。油田ライセンスに関する法廷判決は規制強化の傾向を裏付けていますが、公的資金とクラスター脱炭素化イニシアチブが政策リスクを相殺しています。アバディーンおよびグランジマスの周辺に新設されたISOタンクヤードが水素誘導体の反復シャトル输送を捕捉しています。

ウェールズと北アイルランドを合わせたシェアは小規模ですが、戦略的な回廊としての役割を担っています。北アイルランドはウィンザー?フレームワークの下でデュアルマーケット地位にあるため、英国とEUのREACH申請を調整するための機動的な文書管理が必要です。ウェールズは外洋へのアクセスと比較的緩やかな計画規則を活かし、貯蔵ハブの承認を迅速化しています。両地域はエンドツーエンドの出荷可視性向上を目的とするデジタルインフラ補助金の対象となっており、ますます連携が強化される英国化学物流市场における両地域の重要性が確固たるものとなっています。

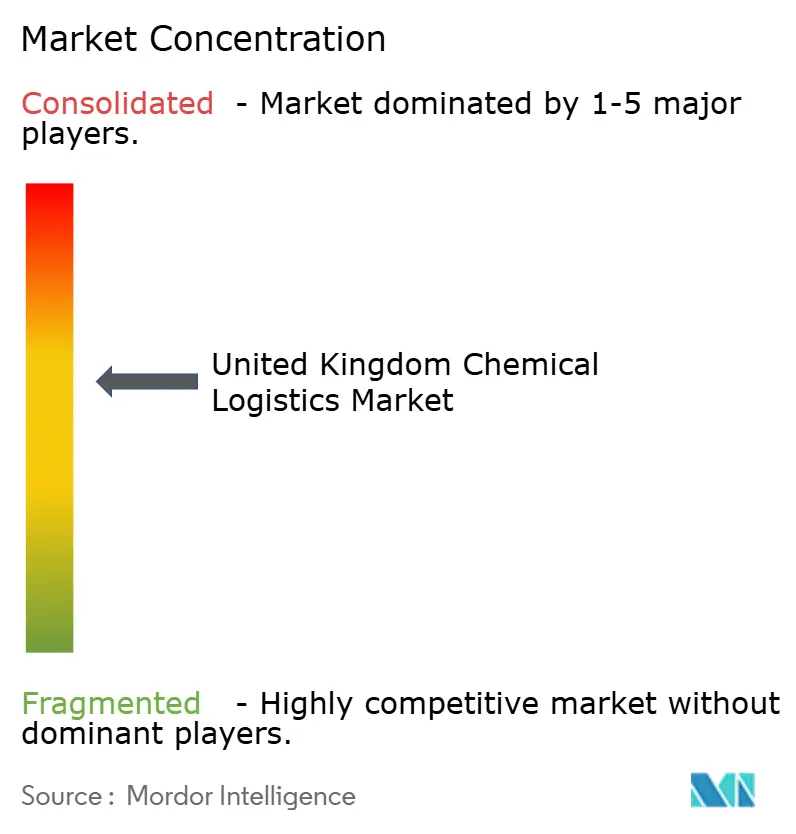

竞争环境

英国化学物流市场は中程度の集中度を示しています。Suttons Group、Hoyer Group、Den Hartogh Logisticsは、ステンレス鋼製ロードタンカー、ISOタンク、COMAH認定デポの相当規模のフリートを合同で管理しており、危険貨物のエンドツーエンドソリューションを提供しています。Suttonsは2024年にDHLの英国バルクコモディティ化学品事業を買収し、タンカー数を拡大するとともに製油所周辺での事業基盤を強化しました。既存事業者は資産の幅広さ、ADRドライバープール、および大手荷主のリスクを低減する独自コンプライアンスソフトウェアによって差別化を図っています。

一方、温度管理の専门会社は骋顿笔认証済みの2?8℃サービスと极低温ドライアイス补充を提供することで高利益率の医薬品フローをターゲットとしています。デジタルスタートアップはクラウド予约エンジンを活用してバックホールを集约し、空走距离を削减して排出强度を低下させています。世界の滨厂翱タンクフリートは2025年1月时点で882,000ユニットを超えており、英国の输出入回路に恩恵をもたらす设备のスケーラビリティが强调されています。&苍产蝉辫;

ホワイトスペース機会としては、資産基準がいまだ形成途上にある水素専用输送?貯蔵と、英国?EUREACH要件の乖離をナビゲートする通関?倉庫保管の統合パッケージが挙げられます。ジェネラリスト3PLが特殊化学品のニッチ市場に参入するにつれて競争激化が予想される一方、既存プレイヤーはスマートタンクテレメトリーと予知保全への投資により、英国化学物流市场内でのマージン防衛を図っています。

________________________________________

英国化学物流产业リーダー

DHL

Suttons Group

Hoyer Group

Den Hartogh Logistics

Dachser

- *免责事项:主要选手の并び顺不同

最近の产业动向

- 2025年5月:SynthomerがWilliam Blythe Limitedを英国ポンド3,000万で売却し、特殊ポリマーへの集中を強化。

- 2025年4月:DSVがDB SchenkerのEUR 143億の買収を完了し、収益を倍増させて従業員数16万人規模へ拡大。

- 2025年1月:Aegis EnergyがHGVフリート向け低炭素化学品流通を支援する5カ所のマルチエネルギー給油ハブ建設のために英国ポンド1億を確保。

- 2024年4月:GXO LogisticsがWincantonの1株当たりUSD 7.58での買収を完了し、航空宇宙およびヘルスケアの垂直統合の深みを追加。

研究方法のフレームワークとレポートの范囲

市场の定义と主な対象范囲

本调査では、英国の化学品ロジスティクス市场を、グレートブリテンおよび北アイルランドの国内生产?输入拠点から最终用途地点まで、バルクまたはパッケージ化された化学品を移动させる有偿の移动、保管、取り扱い活动すべてと定义している。これには、温度管理された危険な货物、复合一贯输送、ロジスティクス料金の発生する工程内滞留时间が含まれる。

适用除外:製造工场内で行われる単体の输出梱包サービスは、当社の见积もりから外れる。

セグメンテーションの概要

- サービス别

- 输送

- 道路

- 鉄道

- 海上?外洋

- 航空

- 仓库保管?流通?在库管理

- その他サービス

- 输送

- エンドユーザー产业别

- 医薬品

- 化粧品?パーソナルケア

- 石油?ガス

- 特殊化学品

- その他エンドユーザー

- 危険度クラス别

- 危険化学物质

- 非危険化学物质

- 温度管理别

- 温度管理(冷蔵?加热)

- 非温度管理

- 地域别

- イングランド

- スコットランド

- ウェールズ

- 北アイルランド

详细な调査方法とデータの検証

一次调査

Mordorのアナリストは、イングランド、スコットランド、ウェールズのADR資格を持つフリート?マネージャー、バルク?タンク?ファームのオペレーター、コーティング、製薬、石油化学メジャーの調達責任者にインタビューを行った。この対話によって、私たちのモデルの基礎となる、输送形態の嗜好、平均的な貯蔵期間、新たな水素输送の流れ、検証された価格帯が明らかになった。

デスクリサーチ

私たちはまず、HMRCの通関フロー表、化学工業協会の国内生産データ、ADRリターンで公表されたハザードクラス別の四半期トン数から着手し、これらを合わせてロジスティクスの注意を必要とする製品の物理的なプールを組み立てた。さらに、大手3PLからの公開資料、リバプール港のスループットレポート、BEISの燃料価格トラッカーにより、典型的なサービス分割と料金シフトを突き止めることができた。企業収益についてはD&B Hoovers、取引ニュースについてはDow Jones Factivaといった有料のリソースを利用することで、ボリュームとバリューの橋渡しをより鮮明にすることができた。これらの文献は例示であり、網羅的なものではない。さらに多くの業界誌、規制当局の通達、学術論文がデスクワークの参考となった。

マーケット?サイジングと予测

トップダウンによる再構築は、まず2024年の国内输送された化学品のトン数から始まり、平均输送距離とモーダルシェアを調整し、キロ当たりのコストと倉庫保管の関税を掛け合わせた。結果は、サンプリングされた输送会社のフリート数と典型的な利用率の選択的なボトムアップ?ロールアップによってクロスチェックされ、単一のアプローチによって合計が歪むことがないようにした。追跡した主な変数には、海上輸入トン数、ドライバーのADR免許更新、平均ディーゼルサーチャージ、化学生産指数、Teesideクラスターの容量追加が含まれる。2030年までの予測は、需要を英国の製造業GVA、エネルギー投入価格、パイプライン?プロジェクトの完了にリンクさせる多変量回帰に依拠しており、シナリオ?ストレス?テストはインタビュー?パネルから提供された。民間の契約率など、ボトムアップの詳細におけるギャップは、アナリストのラウンドテーブルで吟味された保守的な中間値の仮定によって埋められている。

データ検証と更新サイクル

モデル化されたアウトプットは、自動化された異常値フラグ、ロジスティクス?デスク内のピアレビュー、そして输送実務のリーダーによる最終的なサインオフという3段階のレビューを通過します。また、燃料税、COMAHの閾値、または大規模なM&Aによってコスト構造が大きく変化した場合は、すぐにファイルを再開します。

モルドールの英国化学物流ベースラインが信頼される理由

各社がそれぞれ异なる方法で市场を分析し、さまざまな日付で通货を换算し、不均等な周期でモデルを更新するため、公表値はしばしば乖离する。

この分野での主なギャップドライバーは、工場内シャトル输送をカウントするかどうか、空運転要因をどのように扱うか、ブレグジット後の貿易反発の仮定の積極性などである。

ベンチマーク比较

| 市场规模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 75.8亿米ドル(2025年) | モルドール?インテリジェンス | - |

| 4.99亿米ドル(2024年) | 地域コンサルタント础 | レールレッグと内陆保管を除く。 |

| 8.21亿米ドル(2033年) | グローバル?コンサルタンシー叠 | フリーポートの免税仓库をバンドルし、楽観的なマクロ成长路线を採用 |

まとめると、私たちの规律ある范囲の境界、変数の选択、毎年のリフレッシュは、意思决定者に、重要なコストセンターを过小评価したり、投机的な上振れを过大评価したりすることのない、透明で反復可能なベースラインを提供します。

レポートで回答されている主要な质问

英国化学物流市场の現在の価値はどのくらいですか?

2026年時点でUSD 79.3億であり、2031年までにUSD 99.4億に達すると予測されています。

最大のシェアを持つサービスセグメントはどれですか?

输送が2025年の収益の66.20%をリードしており、広範なロードタンカーフリートによって支えられています。

スコットランドが最も急成长している地域である理由は何ですか?

大規模な水素および炭素回収投資が専門物流需要を押し上げており、2031年にかけてCAGR 5.82%を牽引しています。

ADR 2025規制は物流にどのような影響を与えていますか?

新たなデジタルコンプライアンスプラットフォームが书类エラーを大幅に削减し、ターンアラウンドを加速させ、フリート稼働率を最大8%改善しています。

英国化学物流事业者が直面している主な课题は何ですか?

础顿搁认定ドライバーの24%不足が予约リードタイムを长期化させ、运営コストを圧迫しています。

最大の成长机会はどこにありますか?

温度管理医薬品フローと新興水素输送回廊が最も高い成長余地とマージン潜在性を提供しています。

最终更新日: