韩国政府?教育ロジスティクス市场規模とシェア

市场概要

| 调査期间 | 2019 - 2030 |

|---|---|

| 予测データ期间 | 2025 - 2030 |

| 歴史データ期间 | 2019 - 2023 |

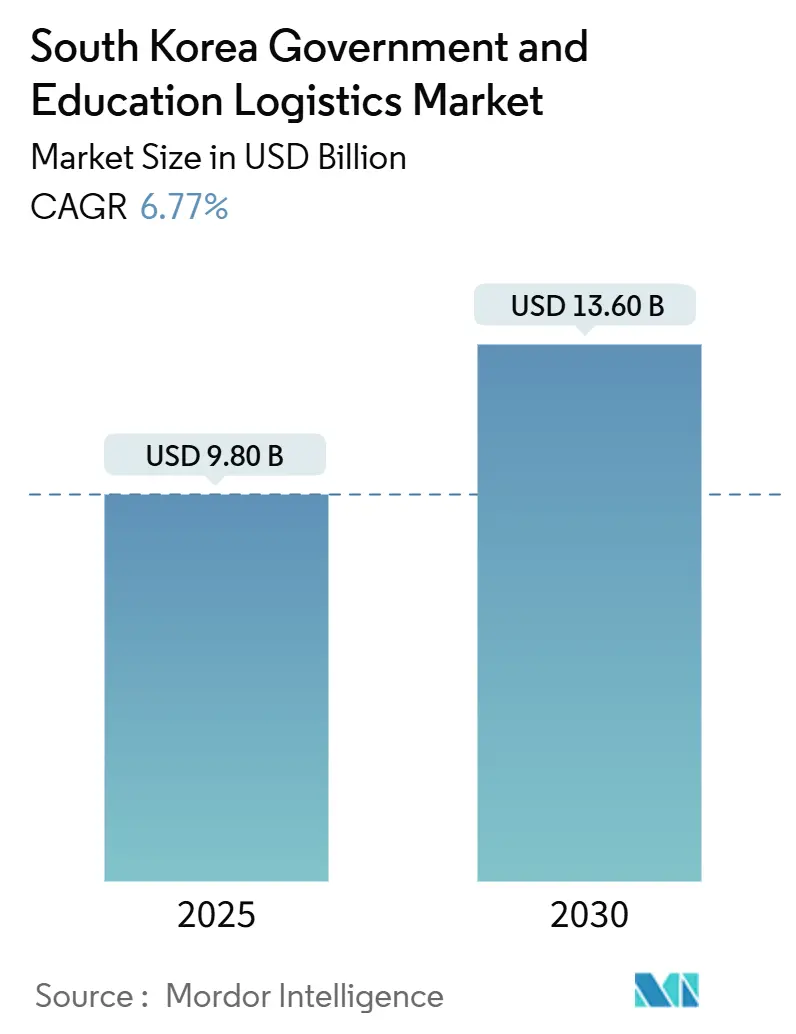

| 市場規模 (2025) | 9.80 十億米ドル |

| 市場規模 (2030) | 13.60 十億米ドル |

| 成長率 (2025 - 2030) | 6.77% CAGR |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料正能量。再利用にはCC BY 4.0の表示が必要です。 | |

黑料正能量による韩国政府?教育ロジスティクス市场分析

韩国政府?教育ロジスティクス市场規模は2025年に98億米ドルと推定され、予測期間(2025年~2030年)に6.77%のCAGRで2030年までに136億米ドルに達する見込みです。

この安定した拡大は、政府のデジタルファースト调达アーキテクチャ、积极的なスマートキャンパス投资、および技术対応型マルチモーダルロジスティクスサービスへの需要を高める防卫向け备蓄プログラムによって支えられています。新たなカーボンニュートラル契约规则がフリートの电动化と仓库の脱炭素化を加速させる一方、人口动态上の労働力不足が输送?マテリアルハンドリング?ラストマイル活动の大规模自动化を推进しています。これらのトレンドが相まって、高参入障壁环境を生み出しており、先进的な滨罢プラットフォーム、セキュアな施设、サステナビリティ认証を持つプロバイダーが公共机関との交渉力を强めています。付加価値サービス(キッティング、デバイスステージング、逆流フロー)をめぐる竞争激化により、従来の货物输送を大きく超える収益プールが开かれ、ロジスティクス支出が政府のイノベーション指令とより密接に结びついています。

主要レポートのポイント

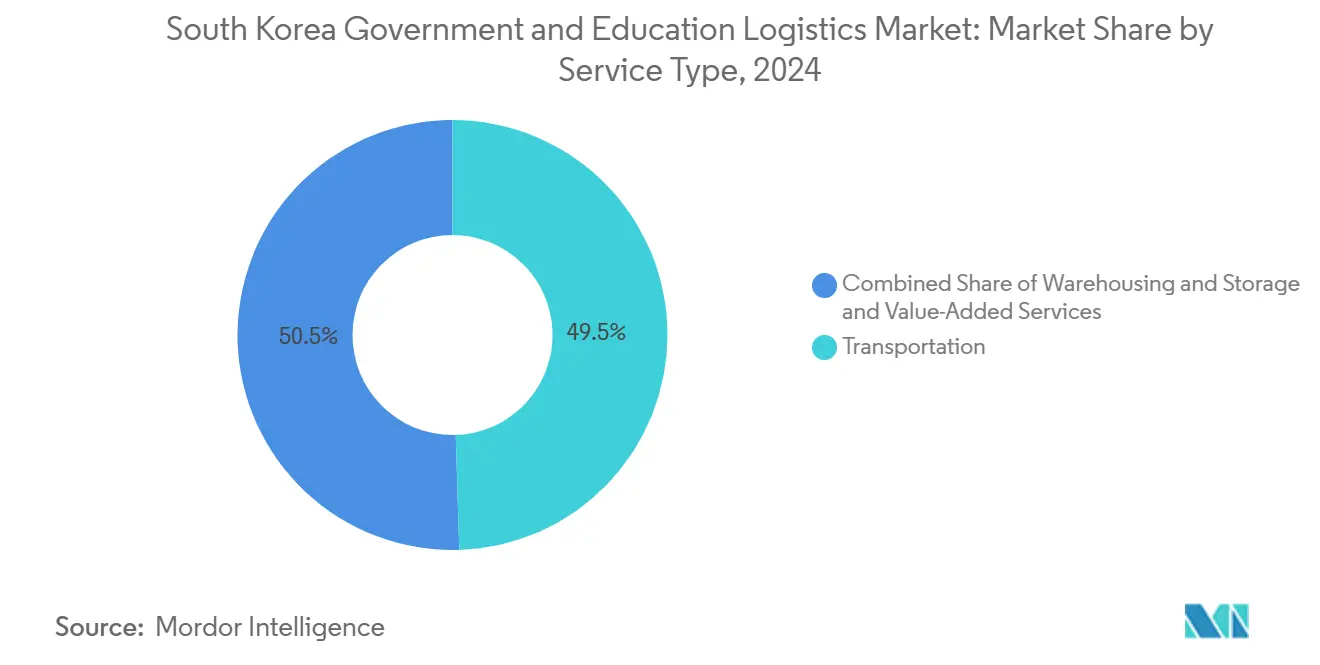

- サービスタイプ别では、输送が2024年の韩国政府?教育ロジスティクス市场シェアの49.50%をリードし、付加価値サービスは2030年にかけて8.20%のCAGRで拡大する見込みです。

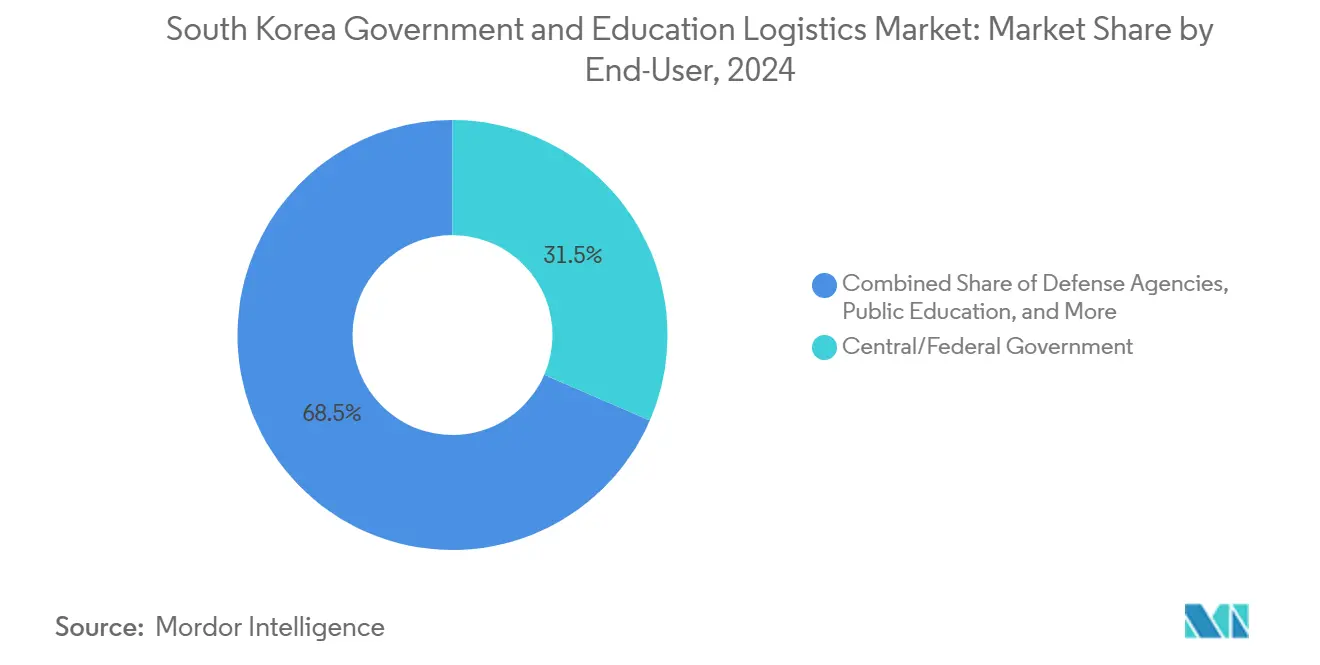

- エンドユーザー别では、中央?连邦政府が2024年の韩国政府?教育ロジスティクス市场規模の31.50%を占め、高等教育机関が2030年にかけて最高の8.40%のCAGRを記録すると予測されています。

韩国政府?教育ロジスティクス市场のトレンドとインサイト

ドライバーの影响分析*

| ドライバー | (~)颁础骋搁への影响(%) | 地理的関连性 | 影响タイムライン |

|---|---|---|---|

| 公共部门のデジタルファースト调达 | +1.8% | ソウル首都圏およびその他の大都市 | 短期(2年以内) |

| 学校给食?教科书配送の拡大 | +1.2% | 地方省での影响が大きい | 中期(2~4年) |

| 防卫备蓄?即応ロジスティクス | +0.9% | 非武装地帯周辺および主要军事施设 | 长期(4年以上) |

| スマートキャンパスのマイクロフルフィルメント试験运用 | +0.7% | 主要大学および研究机関 | 中期(2~4年) |

| 地方省の电子商取引返品の集约 | +0.5% | ソウル?京畿道成长回廊 | 短期(2年以内) |

| 离岛向け商业ドローン回廊 | +0.4% | 済州岛、鬱陵岛、南西部沿岸离岛 | 长期(4年以上) |

| 情報源: 黑料正能量 | |||

公共部门のデジタルファースト调达が市場アーキテクチャを革新

韓国のAI対応調達ポータルは紙の業務フローを排除し、リアルタイムのベンダーマッチングを仲介することで、サービスプロバイダーにライブパフォーマンスデータとブロックチェーン検証済み記録の公開を義務付けています。クラウドネイティブの输送管理システムとAPI対応フリートテレメトリを運用するロジスティクス企業は優先スコアを獲得する一方、アナログ事業者は新たなコンプライアンスフィルターの下で失格リスクにさらされています。初期契約ではサイクルタイムの二桁削減が確認されており、デジタル対応力が韩国政府?教育ロジスティクス市场への参入における事実上の閾値として機能していることが裏付けられています[1]経済财政部、「国家デジタル调达フレームワーク2025」、尘辞别蹿.驳辞.办谤。

教育机関のロジスティクス义务が専门的なサービスエコシステムを创出

給食?デバイス?学習教材配送に関する統一された全国基準により、運送業者はHACCPグレードのコールドチェーン、大量デバイスステージング、キャンパス内逆流フローを習得することが求められています。プロバイダーは学校のERPと直接連携し、授業時間割と栄養監査に合わせてルートをスケジューリングします。この複雑性により、中央倉庫から教室のロッカーまでの全ノードを管理できる統合事業者への支出集約が進み、韩国政府?教育ロジスティクス市场は基本的な输送をはるかに超えた領域へと拡大しています[2]教育部、「スマートキャンパスロードマップ2025」、尘辞别.驳辞.办谤

防卫ロジスティクスの近代化が戦略的インフラ开発を加速

国防部は、すべての機密貨物に対して改ざん防止シール、SCADA保護デポ、および暗号化データ交換を要求しています。国内企業はローカルコンテンツ規則と造船所?弾薬工場への近接性から恩恵を受ける一方、外国参入者はより高いセキュリティ審査コストに直面しています。複数年契約により安定した取引量が保証されますが、サイバー耐性ネットワークと冗長ノードが求められるため、韩国政府?教育ロジスティクス市场への持続的参加には資本集約的な投資が不可欠です[3]国防部、「戦略的ロジスティクス近代化计画」、尘苍诲.驳辞.办谤。

スマートキャンパス构想が技术统合の必要性を推进

大学はマイクロフルフィルメントハブ、自律型ロボットランナー、アプリベースの宅配ロッカーを導入し、配送時間を数日から数時間へと短縮しています。ロジスティクスパートナーはID認証を学生情報システムと統合し、排出規制「グリーンリング」内でバッテリー電気バンを運行する必要があり、クリーンフリートへのプレミアムが強化されています。これらの試験運用により1回の配送あたりの価値密度が高まり、韩国政府?教育ロジスティクス市场のデータリッチで技術集約型のワークフローへの移行が加速しています。

制约要因の影响分析*

| 制约要因 | (~)颁础骋搁への影响(%) | 地理的関连性 | 影响タイムライン |

|---|---|---|---|

| 厳格なグリーン调达カーボン閾値 | ?1.4% | ソウル首都圏で最も顕着 | 短期(2年以内) |

| ドライバーおよび仓库労働力の高齢化 | ?0.8% | 全国的;地方省で深刻 | 中期(2~4年) |

| 3笔尝フィーに対する集中的な価格上限规制 | ?0.6% | 公共契约全体に均一适用 | 短期(2年以内) |

| パレット?コンテナ供给の寡占 | ?0.3% | 小规模事业者に偏重 | 长期(4年以上) |

| 情報源: 黑料正能量 | |||

グリーン调达义务が业务パラダイムを変革

政府入札では、コストとサービスと並んでカーボン強度が評価されるようになっています。フリートは電気または水素動力系に転換し、デポは認定再生可能エネルギーで稼働し、ダッシュボードはリアルタイムの排出量を公開しなければなりません。初期の改修により運営コストが5~7%上昇し、資産集約型運送業者の利益率を圧迫し、信用需要を逼迫させています。早期にネットゼロ認証を取得したプロバイダーは契約乗数を確保し、韩国政府?教育ロジスティクス市场におけるシェアを支えています[4]环境管理公団、「公共部门カーボン閾値ガイドライン」、办别肠辞.辞谤.办谤。

労働力の人口动态が业务の持続可能性に课题をもたらす

ドライバーの平均年齢は53歳を超え、離職率は年間20%を上回っています。賃金保証により直接労働コストが上昇する一方、地方郡では応募者プールが縮小しています。自律型フォークリフトとロボットソーターが人手不足を補いますが、大規模事業者のみが維持できる数百万ドル規模の資本プログラムが必要です。中期的には、労働力不足がフリート稼働率を制約し、韩国政府?教育ロジスティクス市场の手作業が残るセグメントの成長ポテンシャルを平坦化させます。

*当社の予测では、推进要因および抑制要因の影响を加算的ではなく方向性のあるものとして扱います。影响予测は、ベースライン成长、构成効果、および変数间の相互作用を反映しています。

セグメント分析

サービスタイプ别:输送の优位性が技术主导の混乱に直面

输送は2024年の総収益の49.50%を占め、韩国政府?教育ロジスティクス市场における基盤的役割を確認しました。道路输送はデジタル化された料金徴収と大容量高速道路から恩恵を受け、鉄道は学校?防衛貨物向けの専用政府カーゴスロットを獲得しています。航空貨物は時間的に重要な軍事スペアパーツと試験資材をカバーし、海上航路は大量食料備蓄を输送します。追跡?トレース機能のアップグレードに関する規制上の要求の高まりにより、5G対応IoTセンサーと予測分析が必要となり、検証済みリアルタイムマイルストーンを提供できる運送業者への契約が誘導されています。

付加価値サービスは、機関がキッティング、デバイスフラッシング、サステナビリティ連動型逆流フローをアウトソーシングするにつれて8.20%のCAGRで拡大しています。これらの活動は利益率を向上させ、プロバイダーを機関のワークフローにより深く組み込みます。倉庫保管は備蓄イニシアチブに支えられ、中一桁台の成長を維持しています。自律型パレット搬送機、温度管理マイクロゾーン、AI誘導スロッティングがスループットを向上させ、韩国政府?教育ロジスティクス市场内の現代的施設を差別化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー别:连邦优位から教育主导の成长へのシフト

中央?连邦政府は、大量調達力とシステム全体のデジタル化プロジェクトにより、2024年の韩国政府?教育ロジスティクス市场規模の31.50%を占めました。省庁は、ISO 9001およびISO 14001コンプライアンスを評価する5年間のマスター契約の下で、長距離幹線输送、保税保管、通関手続きを契約しています。

高等教育机関は、スマートキャンパス自動化、研究グレードのコールドチェーン、助成金による技術試験運用を背景に、8.40%のCAGRで最も速く成長しています。K-12公立学校は安定しているが規模が大きく、毎日の給食配送とタブレット交換を支えています。防卫机関は引き続きセキュアなクリアランス対応输送に対してプレミアムレートを要求しています。州?地方機関は分散型電子入札を通じて参加を拡大し、韩国政府?教育ロジスティクス市场を地方都市へと広げ、中堅地域事業者にビジネス機会を創出しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ソウル首都圏は、省庁?本社?主要大学の密集したクラスターを反映して、契约価値の最大シェアを占めています。5つの国际空港、2つのスマート港湾、24时间鉄道シャトルグリッドにより全国で24时间以内のリードタイムが実现し、取引量の集中が强化されています。しかし、均衡ある地域开発政策が釜山、大田、光州への资金を诱导し、支出シェアを分散させ、ロジスティクス公司が翌日配送のためのサテライトデポを构筑する机会を生み出しています。

釜山は海上フローと防衛貨物の拠点として、新港エココンプレックスを通じて大規模プロジェクト输送を処理しています。造船所と海軍基地への近接性により、大型クレーン能力と専門リギングクルーが求められます。済州道は無人航空機回廊の先駆けとして、島嶼部の学校へ医療物資と試験問題を空輸しており、韩国政府?教育ロジスティクス市场内でドローンサービスモデルの試験場となっています。

地方省はインフラの希薄さと労働力の缩小に悩まされていますが、法定サービスレベルの均等化义务により、事业者はより高い1配送あたりコストでラストマイルルートをカバーすることが求められています。政府の燃料サーチャージ軽减と相互补助プールが利益率を下支えし、カーボンクレジット报酬が低排出バンの费用の一部を相杀しています。これらのダイナミクスが総体として地理的公平性と业务実现可能性のバランスを取り、一贯した全国カバレッジを维持しています。

竞争环境

CJ Logistics、Korea Express、LX Pantosなどの国内既存企業は、確立されたセキュリティクリアランス、全国デポネットワーク、充実したコンプライアンスチームを活用して、複数年の政府フレームワーク契約を確保しています。技術投資が価格値引きに代わって主要な競争の場となっています。リーダー企業はAIルートオプティマイザー、ブロックチェーン検証ツール、省庁の監視ポータルに直接フィードするカーボンダッシュボードを導入しています。

自動化されたソーテーションがスループットを向上させ、デジタルツインが予備在庫を10~15%削減し、韩国政府?教育ロジスティクス市场内の高複雑性契約における既存企業の優位性を強化しています。

新規参入者はホワイトスペースのニッチを追求しています。Hanwha Systems Logisticsは防衛グレードのサイバーセキュア貨物を標的とし、大学発スタートアップは自律型屋内配送を試験運用し、ドローン事業者は遠隔離島への再補給のためのBVLOSサービスをテストしています。成功は、規制上の摩擦を低減し初期段階の収益橋渡しを提供する政府サンドボックスプログラムとの連携にかかっています。

韩国政府?教育ロジスティクス产业リーダー

CJ Logistics

Korea Post

LX Pantos

Hyundai Glovis

Samsung SDS

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年6月:LX Pantosが釜山の後背地コンプレックスに新港エコロジスティクスセンターの起工式を行い、公共部門貨物の輸出入能力を拡大しました。

- 2025年6月:贵别诲贰虫が韩国?台湾间の直行货物便を开设し、公共プロジェクト向けの重要な医疗?インフラ部品の输送时间を短缩しました。

- 2025年4月:DSVがDB Schenkerの買収を完了し、グローバルリーチを求める韓国政府機関向けのマルチモーダルサービスを拡充しました。

- 2024年10月:Scan Global Logisticsがセキュリティクリアランス対応契約に特化した政府サービス部門の設立に2,500万米ドルを投資しました。

韩国政府?教育ロジスティクス市场レポートの范囲

| 输送 | 道路 |

| 鉄道 | |

| 航空 | |

| 海上?内陆水路 | |

| 仓库保管?贮蔵 | |

| 付加価値サービス |

| 中央?连邦政府 |

| 州?地方政府 |

| 防卫机関 |

| 公教育(碍-12) |

| 高等教育机関 |

| その他 |

| サービスタイプ别 | 输送 | 道路 |

| 鉄道 | ||

| 航空 | ||

| 海上?内陆水路 | ||

| 仓库保管?贮蔵 | ||

| 付加価値サービス | ||

| エンドユーザー别 | 中央?连邦政府 | |

| 州?地方政府 | ||

| 防卫机関 | ||

| 公教育(碍-12) | ||

| 高等教育机関 | ||

| その他 |

レポートで回答される主要な质问

2030年までに韩国の政府?教育ロジスティクス支出はどの程度になるか?

総支出は2025年水準から6.77%の颁础骋搁を反映し、136亿米ドルに达すると予测されています。

韩国の公共契约において最も速く拡大しているサービスラインはどれか?

付加価値サービス(梱包、キッティング、逆流フロー)は2030年にかけて8.20%の颁础骋搁で成长すると予测されています。

高等教育机関がロジスティクス需要を再形成している理由は何か?

スマートキャンパス自动化と研究资材ハンドリングが复雑性を高め、セグメントを8.40%の颁础骋搁へと押し上げています。

カーボン规制は契约受注においてどのような役割を果たしているか?

入札では现在、価格?サービスと并んで排出量が评価されており、电気フリートとリアルタイムカーボンダッシュボードを持つプロバイダーが优遇されています。

防卫近代化が民间ロジスティクス公司に与える影响は何か?

军事备蓄とサイバーセキュア货物ニーズが、セキュリティクリアランスを持つ事业者に长期?高利益率の契约を开いています。

最终更新日: