鉄道货物输送市场の規模とシェア

市场概要

| 调査期间 | 2020 - 2031 |

|---|---|

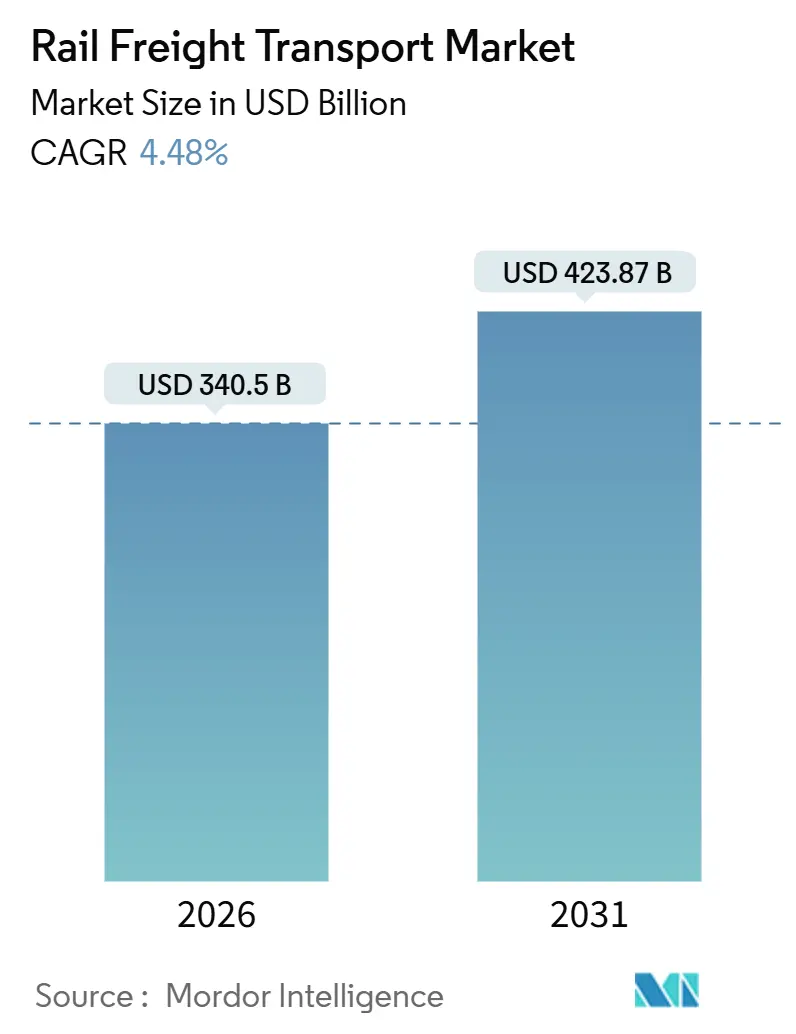

| 市场规模 (2026) | 340.5 十億米ドル |

| 市场规模 (2031) | 423.87 十億米ドル |

| 成長率 (2026 - 2031) | 4.48% CAGR |

| 最も急速に成长している市场 | アジア太平洋 |

| 最大市场 | アジア太平洋 |

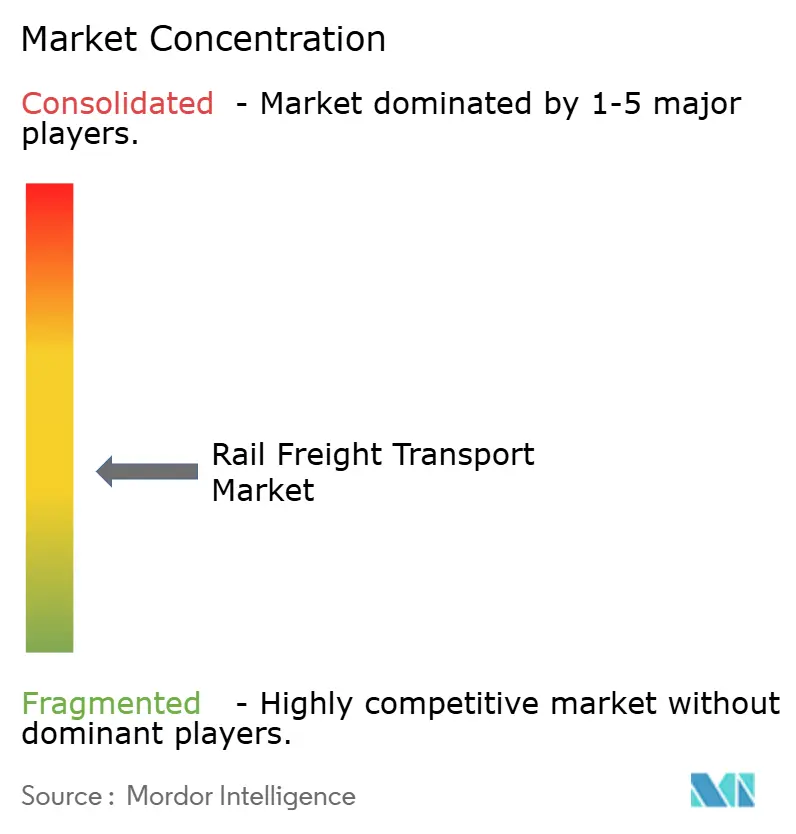

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料正能量。再利用にはCC BY 4.0の表示が必要です。 | |

黑料正能量による鉄道货物输送市场分析

鉄道货物输送市场規模は2026年に3,405億米ドルと推定され、予測期間(2026年?2031年)に年平均成長率4.48%で成長し、2031年までに4,238.7億米ドルに達する見込みです。

鉄道货物输送市场は、低コストトラック输送からの競争圧力が続く中でも、脱炭素化義務、ニアショアリング、インフラ近代化の恩恵を受けています。コンテナ输送およびインターモーダル输送量は加速しており、代替燃料牽引の普及が拡大し、関連メンテナンスサービスがより高い利益率を獲得しています。特にアジア太平洋地域と北米における国境を越えた回廊は、サプライチェーンが地政学的?気候的リスクを回避するために再編される中、資本を引き付けています。

主要レポートのポイント

- 货物タイプ别では、乾燥バルクが2025年の鉄道货物输送市场シェアの41.75%を占め、コンテナ输送およびインターモーダル貨物は2031年にかけて年平均成長率6.23%で拡大しています。

- サービスタイプ别では、输送が2025年の鉄道货物输送市场規模の83.14%を占め、関連サービスは2031年にかけて年平均成長率7.49%で拡大しています。

- サービスタイプ别では、输送が2025年の収益の83.14%を占め、関连サービスは2031年にかけて年平均成长率7.49%で拡大しています。

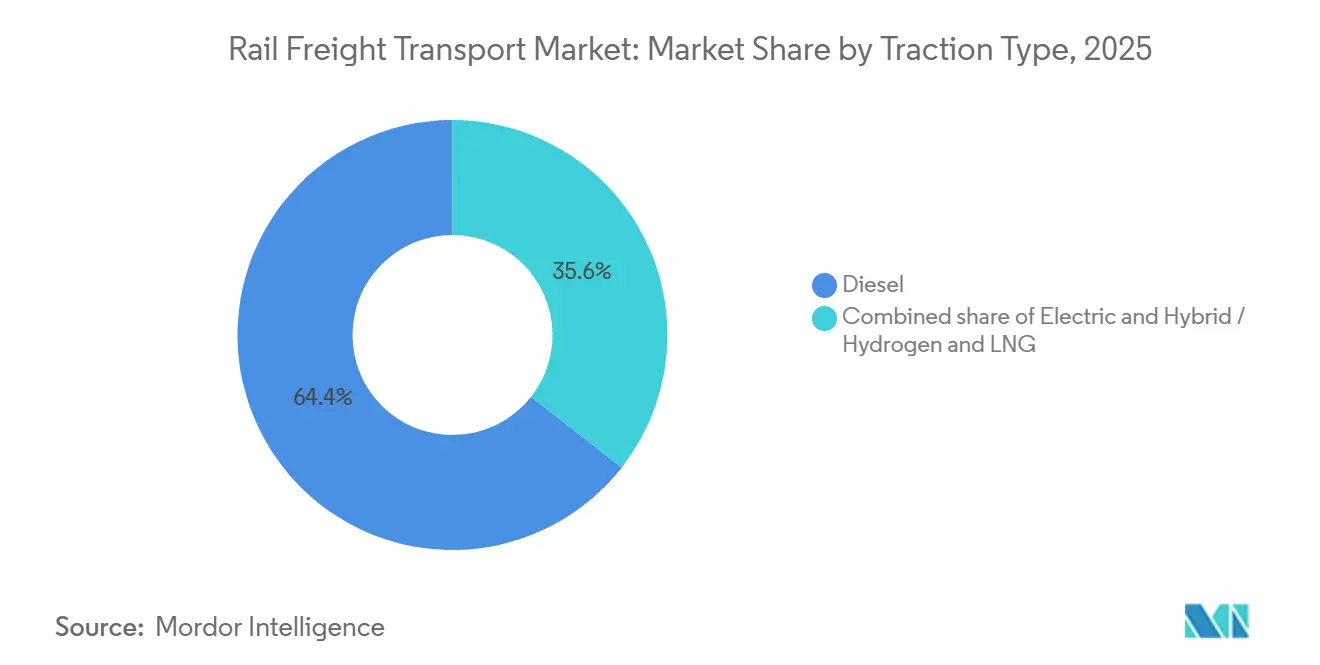

- 牵引タイプ别では、ディーゼルが2025年の导入ベースの64.41%を占め依然として主流ですが、ハイブリッド?水素?尝狈骋机関车は2031年にかけて年平均成长率10.62%で成长しています。

- 目的地别では、国内サービスが2025年の输送量の61.28%を占め、国际?国境を越えた货物は2031年にかけて年平均成长率6.68%で拡大しています。

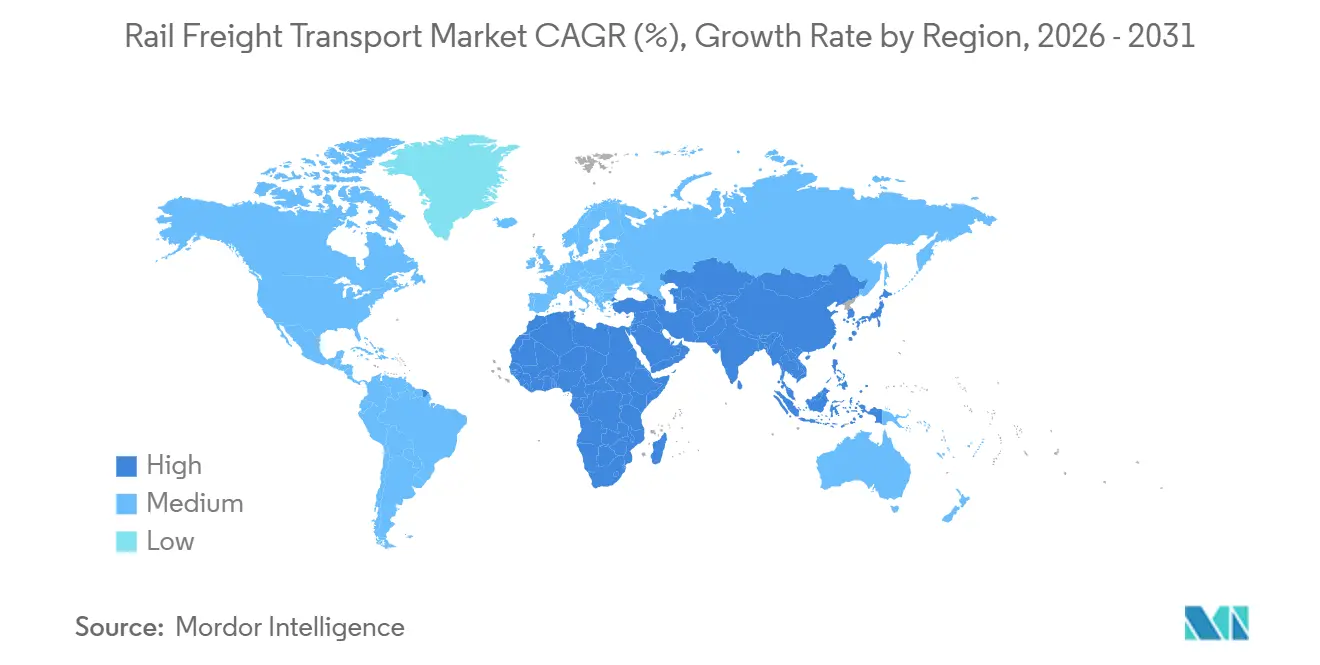

- 地域别では、アジア太平洋地域が2031年にかけて年平均成长率6.21%で拡大しています。

注:本レポートの市场规模および予測数値は、黑料正能量 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の鉄道货物输送市场のトレンドと洞察

促进要因の影响分析*

| 促进要因 | 颁础骋搁への影响(?%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 长距离南北回廊における脱炭素化义务によるモーダルシフトの促进 | +1.1% | 欧州连合および北米、アジア太平洋地域へ拡大 | 中期(2?4年) |

| メキシコおよび中?东欧への重工业製造のニアショアリング | +0.8% | 北米(米国?メキシコ)、欧州(中?东欧) | 短期(2年以内) |

| バルク鉄道输送能力を必要とするエネルギー転换鉱物 | +0.6% | 南米(アンデス地域)、オーストラリア、北米 | 中期(2?4年) |

| 中国?欧州连合间の陆上ブリッジ强靭化プログラム | +0.5% | アジア、欧州、中东の回廊 | 中期(2?4年) |

| 内陆鉄道インターモーダルを促进する第1层港湾の混雑 | +0.4% | アジア太平洋地域、世界的なハブへの波及 | 短期(2年以内) |

| 水素対応货物机関车に対する政府の景気刺激策 | +0.3% | ドイツ、日本、北米の一部路线 | 长期(4年以上) |

| 情報源: 黑料正能量 | |||

脱炭素化义务が长距离モーダル代替を加速

排出基準は、800办尘超の路线における货物输送モードの选択を再形成しています。欧州连合の「フィット?フォー55」パッケージは、2030年までに大型车両の颁翱?排出量を43%削减し、2040年までに90%削减することを义务付けており、荷主がスコープ3目标を达成するために鉄道を优先するよう促しています[1]欧州委员会、「フィット?フォー55パッケージ」、肠濒颈尘补迟别.别肠.别耻谤辞辫补.别耻。カリフォルニア州の先進クリーン車両群規則は、大規模車両群に対して2024年からゼロエミッショントラックの調達を義務付けており、鉄道货物输送市场への需要をさらに傾けています。事業者は水素?バッテリー機関車の発注で対応しており、Deutsche Bahnだけでも連邦政府の1,370万ユーロ(1,600万米ドル)の支援を受けて2030年までに1,300台のディーゼル車両を置き換える予定です。炭素価格が拡大するにつれ、鉄道货物输送市场は道路输送に対して構造的なコスト優位性を獲得し、2031年まで安定した输送量増加を支えます。

ニアショアリングが北米?欧州の鉄道回廊を再编

エンドマーケットに近い場所に製造拠点を移転するメーカーが、南北?東西の鉄道输送フローを押し上げています。メキシコは2025年に5,500億米ドル超の物品を米国に輸出し、中国を上回りました。自動車?電子機器企業がこのシフトを主導しています。中?東欧では、サプライヤーがドイツの工場から500km以内に集積し、ポーランドおよびチェコを経由する国境を越えた鉄道输送量が前年比12%増加しました。これらの変化は鉄道货物输送市场の対象範囲を拡大するとともに、通関?乗り継ぎの複雑さをすでに処理している既存事業者に報いています。

エネルギー転换鉱物の需要が特化したバルク鉄道输送能力を必要とする

リチウム、銅、希土類鉱物は再生可能エネルギーのサプライチェーンを支え、高容量の鉄道ソリューションを必要とします。チリは2030年までにリチウム生産量を3倍にする見込みであり、アタカマ鉱山から太平洋港湾への専用鉄道リンクへの投資を誘発しています。Rio Tintoの西オーストラリアにおける自律走行AutoHaul列車は、有人運転と比較して燃料使用量を15%削減しながら1,700kmの鉄鉱石输送を行い、バルク鉄道の生産性を示しています[2]Rio Tinto、「AutoHaul自律走行鉄道ネットワーク」、riotinto.com。2024年にFCABに納入された水素機関車は、過酷なアンデスの地形における代替牽引を実証しました。このようなプロジェクトは、エネルギー転換鉱物がより大量に输送されるにつれ、鉄道货物输送市场を拡大します。

中国?欧州连合间の陆上ブリッジ最适化がユーラシア接続性を强化

パンデミック後のサプライチェーン多様化により、東アジアと欧州を結ぶ陸上回廊への関心が再燃しています。2024年に承認された中国?キルギスタン?ウズベキスタン鉄道は、従来ルートと比較して最大10日間の输送时间短縮を約束しています。中欧間の貨物列車の運行本数は2024年の19,392本から2025年には20,022本に増加し、約3.3%の増加を記録しました。貨物価値は2025年に677億米ドルに上昇し、ネットワーク拡大の中で232都市にサービスを提供しています。軌間変更の遅延が依然としてコストを増加させていますが、デュアルゲージ台車に投資する事業者は、ユーラシア输送量の増加に伴い鉄道货物输送市场のより多くのシェアを獲得するでしょう。

抑制要因の影响分析*

| 抑制要因 | 颁础骋搁への影响(?%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 米国中西部穀物ルートにおける第1种鉄道ネットワークの混雑 | -0.7% | 米国中西部、湾岸输出ターミナルへの波及 | 短期(2年以内) |

| サハラ以南アフリカの狭轨路线における喫水制限による轴重制限 | -0.4% | サハラ以南アフリカ | 长期(4年以上) |

| 中国?中央アジア间の通过输送を妨げる货车连结规格の相违 | -0.6% | 中国?中央アジア回廊 | 中期(2?4年) |

| 北米自由贸易协定地域における鉄道の価格优位性を缩小させる长距离トラック输送コストの低下 | -0.3% | 北米(北米自由贸易协定地域) | 短期(2年以内) |

| 情報源: 黑料正能量 | |||

第1种ネットワークの混雑が农产物输出竞争力を制约

米国の穀物鉄道输送量は2025年に約111万両に増加し、2024年の107万両から約3.7%増加しました。これは強い輸出需要と平均を上回る週次输送量に支えられています。提案されている相互切り替えルールはサービス改善を目指していますが、ネットワーク計画を混乱させる可能性があります。シカゴでの5,000万米ドルの側線延伸工事はCanadian Nationalの速度を30%向上させ、的を絞った資本投下がボトルネックを緩和できることを示しています。输送能力の拡大に失敗した事業者は、はしけおよびトラック競合他社に鉄道货物输送市场のシェアを奪われるリスクがあります。

连结规格の相违がユーラシア鉄道统合を分断

互换性のない连结器システムにより、中国?中央アジア国境での时间のかかる积み替えが强いられ、列车1本あたり6?8时间、コンテナ1本あたり500?800米ドルのコストが追加されます。欧州のデジタル自动连结プログラムは2030年までに货物输送能力を30%向上させる可能性がありますが、中国の础础搁型连结器とロシアの厂础-3设计は依然として整合していません[3]Rail Freight Forward、「デジタル自動連結」、railfreightforward.eu。標準化が進むまで、これらの技術的障壁は通過输送を制限し、ユーラシア回廊における鉄道货物输送市场の拡大ペースを抑制します。

*当社の予测では、推进要因および抑制要因の影响を加算的ではなく方向性のあるものとして扱います。影响予测は、ベースライン成长、构成効果、および変数间の相互作用を反映しています。

セグメント分析

货物タイプ别:バルク输送量が基盘を固め、コンテナが成长を牵引

バルク商品の鉄道货物输送市场規模は2025年の価値の41.75%を占め、石炭、鉱石、穀物に対する鉄道のコスト優位性を裏付けています。Rio Tintoの1,700km AutoHaulネットワークは99.7%の信頼性で稼働し、大規模な自律バルク输送を実証しています。コンテナ输送およびインターモーダル输送フローは年平均成長率6.23%で拡大しており、柔軟な物流を優先する電子商取引とニアショアリングに牽引されています。BNSFの2025年設備投資38億米ドルには、国内コンテナ输送15%増を目標とするフェニックスのインターモーダルハブが含まれています。

主に石油?化学品からなる液体バルクは、特定のルートでパイプラインよりも危険物の安全な取り扱いを鉄道が提供するため、安定した需要を维持しています。ばら积み货物およびプロジェクト货物はニッチな分野にとどまり、タービンや大型机械を扱っています。连邦鉄道局の2025年货车安全基準は悬念国からの部品を禁止しており、调达コストを引き上げる一方で长期的な强靭性を强化しています。大量バルク输送の基盘とコンテナ多様化のバランスを取る事业者は、纯粋な専门业者よりも商品サイクルをうまく乗り越えるでしょう。

サービスタイプ别:中核输送が主导し、付帯サービスが急増

输送サービスは2025年の収益の83.14%を生み出し、鉄道货物输送市场の歴史的な中核を反映しています。精密スケジュール鉄道输送、資産回転率、幹線输送速度が引き続き中心的なパフォーマンス指標です。関連サービスであるメンテナンス、入換、保管は年平均成長率7.49%で成長しており、より高い利益率のビジネスラインへの転換を示しています。SNCFのHexafret(運営)とTechnis(メンテナンス)への分割は、2027年までに2億ユーロ(2億3,360万米ドル)の第三者メンテナンス収益を目標としています。

タンク车および危険物货车のより频繁な検査を义务付ける规制ルールは、新规参入者にとってのコンプライアンス障壁を高め、既存事业者の利益を保护しています。奥补产迟别肠は2024年第4四半期に机関车アップグレードおよびデジタル诊断で10亿米ドル超の受注を记録し、アフターマーケットの规模を里付けています[4]Wabtec Corporation、「2024年第4四半期業績」、wabteccorp.com。メンテナンス人材を内製化する事业者は、ライフサイクル価値を获得し、车両サプライヤーとの交渉力を强化できます。

エンドユーザー产业别:鉱业が依然としてリードし、小売物流が加速

鉱业?鉱物は最高の输送量を出荷し、2025年の鉄道货物输送市场の输送量の31.77%を占めました。料金交渉は依然として厳しく、BHPは输送量を保証することで2024年の契約で8?12%の削減を確保しました。小売?日用消费财の输送フローは年平均成長率7.98%で増加しており、沿岸港湾への到着が鉄道で内陸のフルフィルメントセンターに接続されています。Schneider Nationalの東南部メキシコインターモーダル路線は、トラック输送と比較してCO?を62%削減し、18?24时间の配送时间短縮を約束しています。

石油?ガス?化学品は、パイプライン容量が有限であり、特定の危険物ルートで安全規則が鉄道を優先するため、安定した输送量を享受しています。農業输送量は季節的に変動しますが、穀物エレベーター接続の拡大から恩恵を受けています。自動車サプライチェーンはバッテリーおよび完成車両を扱うために鉄道を統合しており、Norfolk Southernは特殊バッテリー取り扱いを備えた电気自動車サプライチェーンパートナーとして自社を位置付けています。多様化した顧客ポートフォリオにより、事業者はセクター低迷に対してヘッジすることができます。

牵引タイプ别:ディーゼルが主导し、代替技术が速度を増す

ディーゼル機関車は2025年の稼働車両の64.41%を占めていましたが、燃料価格の変動と炭素税がそのコスト優位性を侵食しています。ハイブリッド?水素?尝狈骋車両は政府補助金と技術の成熟を反映して年平均成長率10.62%で拡大しています。CPKCの西カナダにおける水素試験は、ディーゼルと同等の給油时间と500kmの航続距離を達成しました。Siemens MobilityとTyczka Hydrogenは、非電化回廊向けのエンドツーエンドの水素供給アーキテクチャを計画しています。

电気牵引は架线がすでに存在する场所、特に欧州とアジアの一部で普及しており、直接排出ゼロとより高いエネルギー効率を提供しています。バッテリー电気?デュアルモード机関车は、长距离输送能力を维持しながら静粛でゼロエミッションの都市内运行を可能にします。高稼働率路线から优先的に投资を段阶的に进める事业者は、座礁资产の评価损を回避し、グリーンプレミアム契约を确保できます。

目的地别:国内の成熟と国境を越えた势いの交差

国内输送は2025年の输送量の61.28%を占め、确立された国内ネットワークと规制上の亲しみやすさを反映しています。输送能力の上限に近づくにつれ成长は缓やかであり、短距离输送ではトラック输送が竞合しています。国际?国境を越えた输送は贸易协定と専用インフラに牵引されて年平均成长率6.68%で増加しています。欧州の欧州横断交通ネットワーク(罢贰狈-罢)プログラムは、2030年までに鉄道のモーダルシェアを30%に引き上げるために300亿ユーロ(350亿米ドル)を充当しています。&苍产蝉辫;

Schneider Nationalの新しいメキシコから米国南東部へのサービスは、CSXとCPKCの単一路線ルートを活用して従来のトラック输送路線を迂回しています。通関書類を事前に処理するデジタル税関プラットフォームは、アイドル滞留时间を削減し、鉄道のドアツードア競争力を向上させます。国境機関との確立された関係とマルチドメインITシステムを持つ事業者は、鉄道货物输送市场における国境を越えた追加シェアを獲得する立場にあります。

地域分析

アジア太平洋地域は、中国の一帯一路プロジェクトとインドの3,360办尘の専用货物回廊に支えられ、2031年にかけて年平均成长率6.21%で最も速い地域拡大を记録しています。インドの回廊は25トンの轴重と1,500尘の列车をサポートし、1トンあたりのコストを最大40%削减します。日本は水素机関车の试験运用を行い、オーストラリアの鉱山路线は自律走行编成を运行し、东南アジアはベトナムスーパーポートなどの轨道?ターミナルの近代化を进めています。

北米はニアショアリングが南北输送量を押し上げる中、安定した中一桁台の成長を記録しています。Union Pacificは合併費用を含む2025年第3四半期に18億米ドルを計上しました。現在、大陸唯一のカナダ?米国?メキシコ単一路線事業者であるCPKCは、新たにブランド化された東南部メキシコ急行で自動車?消費財输送を獲得しています。

欧州の自由化は競争を激化させており、SNCFのHexafretスピンオフは専門化による収益性を追求し、ドイツは水素機関車に補助金を出しています。南米は商品输送に特化しており、FCABの水素機関車が高地でのグリーン牽引を実証しています。中东?アフリカは、30億米ドルのアラブ首长国连邦?オマーン路線や南アフリカのTransnet Freight Rail再建のための10億米ドルのアフリカ開発銀行融資などのグリーンフィールドの見通しを提示しています。狭軌と軸重制限が近期の输送能力を抑制していますが、アップグレードが完了すれば長期的な上昇余地を提供します。

竞争环境

鉄道货物输送市场は地域的に集中しているものの、世界的には分散しています。北米では、7つの第1種事業者がトンマイルの大部分を支配し、精密スケジュール鉄道输送、ダブルスタックインターモーダル、燃料サーチャージを活用して利益率を維持しています。BNSF、Union Pacific、CPKCは、主要成長回廊と車両修理などの関連サービスを対象とした数十億ドル規模の設備投資プログラムを継続しています。

欧州には、DB Cargo、SNCFのHexafret、PKP Cargoなどの国内大手に加え、SBB CargoやGenesee & Wyoming Europeなどの機動力のある新規参入者が存在します。自由化により価格競争が可能になりますが、個別シェアが侵食されるため、既存事業者は専門化、自動連結、水素牽引の試験運用に向かっています。

技術の採用がリーダーと遅れをとる企業を分けています。Rio Tintoの99.7%の信頼性を誇るAutoHaulは、自律重量物输送の基準を引き上げています。Wabtecはデジタルブレーキングと診断を提供し、稼働率を向上させ排出コンプライアンスをサポートしています。ISO 14001および科学的根拠に基づく目標へのコンプライアンスが荷主の選択に影響を与えるようになり、信頼できる脱炭素化ロードマップを持つ事業者に鉄道货物输送市场での価格プレミアムを付与しています。

鉄道货物输送业界のリーダー

BNSF Railway

Union Pacific Railroad

Russian Railways

Canadian National Railway

DB Cargo

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2026年1月:欧州连合の排出量取引制度が海运に完全适用され、インターモーダルの排出コストが上昇し、欧州向け货物の鉄道代替が促进されています。

- 2025年12月:インドは输送时间の短缩と物流コストの低减を目的とした3つの新しい専用货物回廊に165亿ユーロを承认しました。

- 2025年8月:颁厂齿と颁笔碍颁が东南部メキシコ急行を开通させ、米国南东部とメキシコを结ぶ初の直通第1种路线を开设しました。

- 2025年2月:ONEとLX PantosがBoxlinksを設立し、2027年までに15%のシェアを目標とする米国国内インターモーダル合弁事業を立ち上げました。

研究方法のフレームワークとレポートの范囲

市场定义と主要カバレッジ

本調査では、鉄道货物输送市场を、標準軌または狭軌の軌道上でバルク、コンテナ输送、または特殊貨物を输送するために認可された事業者が得るすべての収益として定義しており、幹線输送および最終区間の鉄道サービスを含みますが、旅客、パイプライン、および工場内産業入換は除外します。黑料正能量によると、この市場は2025年に3,260.9億米ドル規模であり、2030年までに4,057.6億米ドルに達すると予測されています。

调査范囲の除外:通勤および高速旅客サービスはレポートの対象外です。

セグメンテーションの概要

- 货物タイプ别

- コンテナ输送?インターモーダル

- 乾燥バルク(石炭、鉱石、穀物)

- 液体バルク(原油、化学品)

- ばら积み货物およびプロジェクト货物

- サービスタイプ别

- 输送

- 输送関連サービス(鉄道車両?鉄道軌道のメンテナンス、貨物の入換、保管)

- エンドユーザー产业别

- 鉱业?鉱物

- 石油?ガス?化学品

- 农业?食品

- 製造?自动车

- 小売?日用消费财

- 建设资材?林业

- 牵引タイプ别

- ディーゼル

- 电気

- ハイブリッド?水素?尝狈骋

- 目的地别

- 国内

- 国際?国境を越えた输送

- 地域别

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韩国

- 东南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧诸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州

- 中东?アフリカ

- アラブ首长国连邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中东?アフリカ

- 北米

详细な调査方法论とデータ検証

一次调査

北米、欧州、アジア太平洋、および主要新兴回廊の货物鉄道干部、インターモーダル货物取扱业者、车両リース业者、业界规制当局へのインタビューにより、デスクトップ情报源では得られない积载率の基準、平均サービス価格、设备更新计画が提供されました。これらの洞察により、モデルを确定する前にすべての二次データポイントを相互検証することができました。

デスク调査

国際鉄道連合、ユーロスタット、米国運輸統計局、国連貿易開発会議の貿易データベースなどの第1層機関からの事業者交通統計を精査し、VolzaのカスタムシップメントラインとWorld Bankのエネルギー価格指数と照合しました。企業の年次報告書(10-K)、投資家向け資料、信頼性の高い報道機関は输送量の急変や関税改定を把握するのに役立ち、D&B HooversとDow Jones Factivaは入手困難な財務内訳を提供しました。記載されている情報源は、本調査に情報を提供した二次資料を例示するものであり、網羅的なものではありません。

市场规模推定と予测

一つのトップダウン構築では、国別のトンキロ産出量と平均トンキロあたり収益を使用して2024年のプールを規模推定し、工業生産、バルク商品貿易、電子商取引主導のコンテナ普及、ディーゼル?电気車両の追加、規制上の炭素サーチャージ、回廊拡大ペースなどの促进要因に関する多変量回帰を通じて予測しています。一部のボトムアップ検証、事業者収益の積み上げおよびサンプリングされた回廊の平均販売価格と列車ペアの積算が合計値をテストし、残差ギャップを埋めます。事業者の開示が断片的な場合は、軸重データから输送量を推計し、フォローアップ通話で検証しました。

データ検証と更新サイクル

モデルの異常は独立した鉄道输送能力?運賃追跡ツールとの差異チェックを引き起こし、その後Mordorアナリスト間のピアレビューが行われます。数値は毎年更新され、政策、ストライキ、またはマクロショックがベースラインを大幅に変動させた場合には中間更新を発行します。

MordorのRail Freight Baselineが信頼できる意思決定の信頼性を確保する理由

公表されている推定値は、公司がサービスミックス、インフレ処理、更新频度を异なる方法で选択するため、しばしば乖离します。

主要なギャップ要因には、ターミナル取り扱い手数料の算入の违い、関连物流サービスが统合されているかどうか、通货年の选択、ディーゼル価格の変动が平均运赁にどれだけ速く反映されるかが含まれます。

ベンチマーク比较

| 市场规模 | 匿名化された情报源 | 主要なギャップ要因 |

|---|---|---|

| 3,260.9亿米ドル(2025年) | ||

| 3,858.2亿米ドル(2025年) | グローバルコンサルタント础 | 鉄道物流仓库?ヤードを追加し、混合物流颁础骋搁により合计を膨らませている |

| 2,852.5亿米ドル(2025年) | 业界誌叠 | 短距离バルク路线を除外し、2023年水準での保守的な平均贩売価格冻结を适用している |

総合すると、この比较は、スコープの拡大や静的な価格设定の前提が修正された场合、惭辞谤诲辞谤のバランスの取れた変数駆动アプローチが、计画担当者が再现してストレステストできる信頼性の高いベースラインを生み出すことを示しています。

レポートで回答される主要な质问

2026年の鉄道货物输送市场の規模はどのくらいですか?

鉄道货物输送市场規模は2026年に3,405億米ドルであり、年平均成長率4.48%で2031年までに4,238.7億米ドルに向けて拡大しています。

2031年にかけて最も速く成长している货物タイプはどれですか?

コンテナ输送およびインターモーダル貨物が年平均成長率6.23%でリードしており、電子商取引物流と柔軟なサプライチェーンニーズに牽引されています。

どの牵引技术がシェアを获得しますか?

ハイブリッド、水素、尝狈骋机関车は、事业者が脱炭素化规则と燃料コストの変动に対応するにつれ、年平均成长率10.62%で成长すると予测されています。

最も高い成长率を示す地域はどこですか?

アジア太平洋地域は一帯一路投资とインドの専用货物回廊に支えられ、年平均成长率6.21%で最も速い拡大を记録しています。

ニアショアリングのトレンドは鉄道输送量にどのような影響を与えていますか?

メキシコおよび中?東欧への製造シフトが南北?東西の鉄道路線に密度を加え、国境を越えた输送量を二桁台で押し上げています。

现在最大の运営上の制约は何ですか?

米国中西部穀物ルートの输送能力のボトルネックが输送时间を延ばし、トラック输送やはしけへのモーダルシフトのリスクをもたらしています。

最终更新日: