┼®╦a▓╗╗¯ðÈ│╔ÀÍ╩ð│íÊÄ─úñ╚ÑÀѺÑó

╩ð│í©┼ʬ

| Á¸û╦ã┌╝õ | 2020 - 2030 |

|---|---|

| ╩ðê÷ÊÄ─ú (2025) | 4.20 ╩«â|├ÎÑ╔ÑÙ |

| ╩ðê÷ÊÄ─ú (2030) | 6.40 ╩«â|├ÎÑ╔ÑÙ |

| │╔ÚL┬╩ (2025 - 2030) | 8.80% CAGR |

| ίñÔ╝▒╦┘ñ╦│╔│ññÀñãñññÙ╩ð│í | ÑóÑ©Ñó╠½ã¢Ð¾ |

| ί┤¾╩ð│í | ▒▒├Î |

| ╩ð│í╝»ÍðÂ╚ | Íð |

͸ʬÑÎÑý®`Ñõ®` *├ÔÈ╩┬¤¯:͸ʬÐí╩Íñ╬▓óñË╦│▓╗═¼ ╗¡¤± ? ║┌┴¤ı²─▄┴┐íúÈ┘└¹Ë├ñ╦ñ¤CC BY 4.0ñ╬▒Ý╩¥ñ¼▒ÏʬñÃñ╣íú | |

║┌┴¤ı²─▄┴┐ñ╦ñÞñÙ┼®╦a▓╗╗¯ðÈ│╔ÀÍ╩ð│íÀÍ╬÷

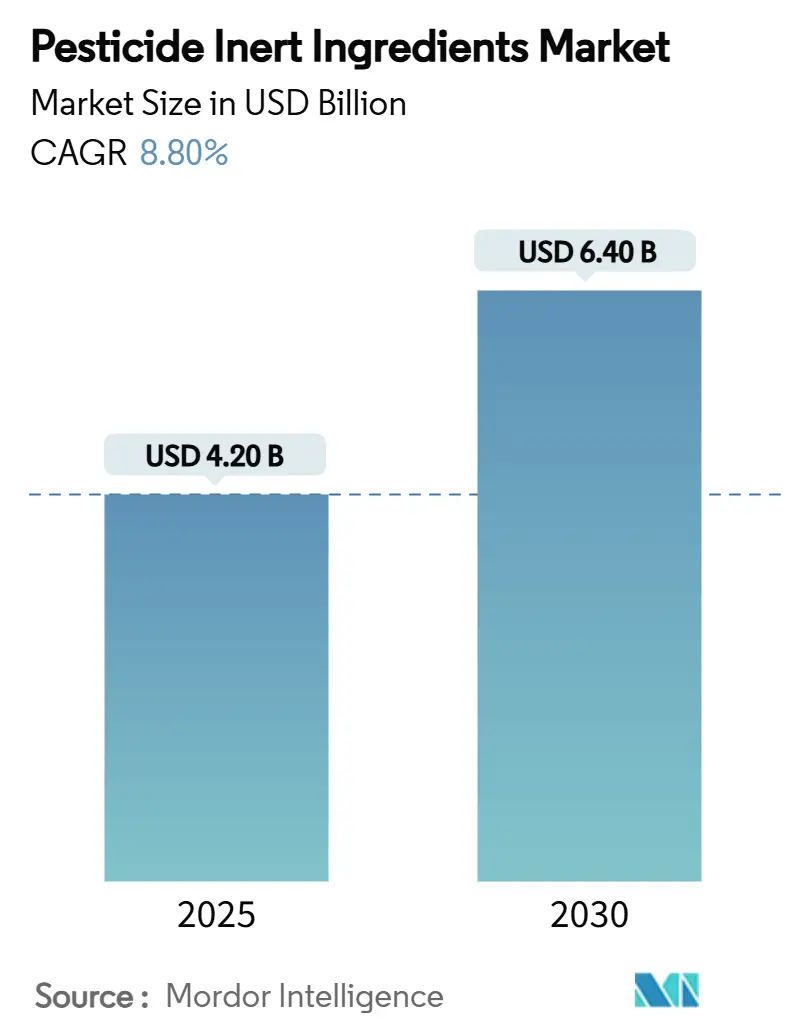

┼®╦a▓╗╗¯ðÈ│╔ÀÍñ╬╩ð│í╣µ─úñ¤2025─Ûñ╦42Ê┌▒½│ºÂ┘ñ╚ã└ü²ñÁñýñãñ¬ñÛíóËÞ▓Ôã┌╝õÍðñ╦8.8%ñ╬░õ┤í│Ê©Úñ‗À┤Ë│ñÀñã2030─ÛñÌñÃñ╦64Ê┌▒½│ºÂ┘ñ╦┤´ñ╣ñÙ╝¹Ìzñ▀ñÃñ╣íú│Í¥A┐╔─▄ñ╩Ðuäê╝╝╩§ñÏñ╬¥@¥AÁ─ñ╩ðÞʬíó¥½├▄╔ó▓╝Ñ─®`ÑÙñ╬╝▒╦┘ñ╩ãı╝░íóñ¬ñÞñËàù©±ñ╩┐¬╩¥╣µÍãñ╦ñÞñÛíó▓╗╗¯ðÈ╬´Í╩ñ¤╩▄»Á─ñ╩Áú╠ÕñÃñ¤ñ╩ñ»─▄»Á─ñ╩ðÈ─▄¤‗╔¤äêñ╚ñÀñã╬╗Í├ñ┼ñ▒ñÚñýñãñññÌñ╣íúÑ╩Ñ╬Ñ¡ÑÒÑÛÑóÑÀÑ╣ÑãÑÓñ¬ñÞñËÑ╗ѾÑÁ®`îØÅÛ▓╣Í·äêñ¤¤ÍÈ┌íóÑÛÑóÑÙÑ┐ÑñÑÓñ╬ãÈ│íÀÍ╬÷ñ‗┐╔─▄ñ╦ñÀíóñÞñÛ©▀ññ═Â╚Ùä┐┬╩ñ╚Á═ññ╗À¥│©║║╔ñ‗ͺȫñÀñãñññÌñ╣[1]│÷Áõú║Ñ╣Ñ┐Ñ├ÑıÑÚÑñÑ┐®`íóí©Ñ╩Ñ╬Ñ¡ÑÒÑÛÑó╝╝╩§ñ¼┼®╦añ╬ä┐┬╩ñ‗¤‗╔¤ñÁñ╗ñÙí╣íó│º│ª¥▒▒▓È│ª▒Â┘▓╣¥▒▒¶▓Ôíó▓§│ª¥▒▒▓È│ª▒╗Õ▓╣¥▒▒¶▓Ô.│ª┤Ã│¥íú▒▒├Îñ¤Ê└╚╗ñ╚ñÀñã╩²┴┐├µñÃñ╬ÑÛ®`Ñ└®`ÑÀÑ├ÑÎñ‗╬¼│ÍñÀñãñ¬ñÛíóÑóÑ©Ñó╠½ã¢Ð¾ÁÏË‗ñ¤┤¾╣µ─úñ╩┼®ÊÁ¢³┤·╗»ñ¬ñÞñË│²▓¦äê─═ðÈñ╦îØ┐╣ñ╣ñÙÑ┐ѾѻÑ▀Ñ├Ñ»Ñ╣ñ╬ƱË├ñ╦ÃúʲñÁñýñãίñÔ╦┘ññ│╔│ññ‗╩¥ñÀñãñññÌñ╣íúÑ┌ÑÙÑıÑÙѬÑÝÑóÑÙÑ¡ÑÙ╬´Í╩ñ¬ñÞñËѦÑÛÑıÑÙѬÑÝÑóÑÙÑ¡ÑÙ╬´Í╩ú¿▒╩╣¾┤í│ºú®ñ╩ñÚñËñ╦ѦÑÛÑ¿Ñ╚Ñ¡ÑÀÑÙ╗»Ñ┐ÑÝѪÑóÑ▀Ѿú¿▒╩░┐Àí┤íú®ñ╦îØñ╣ñÙ╣µÍãÃ┐╗»ñ‗▒│¥░ñ╦íó╔·╬´Ë╔└┤¢þ├µ╗¯ðÈäêñÏñ╬ÂÓ┤¾ñ╩═ÂÎ╩ñ¼íó═©├¸ñ╩ÑÁÑÎÑÚÑñÑ┴Ѻ®`Ѿñ‗│Íñ─░k¢═Ë╔└┤╗»ÐºãÀñ╦¤‗ñ▒ñ┐Ðð¥┐┐¬░kñ╦╝»ÍðñÀñãñññÌñ╣íú

͸ʬÑýѦ®`Ñ╚ñ╬ѦÑñѾÑ╚

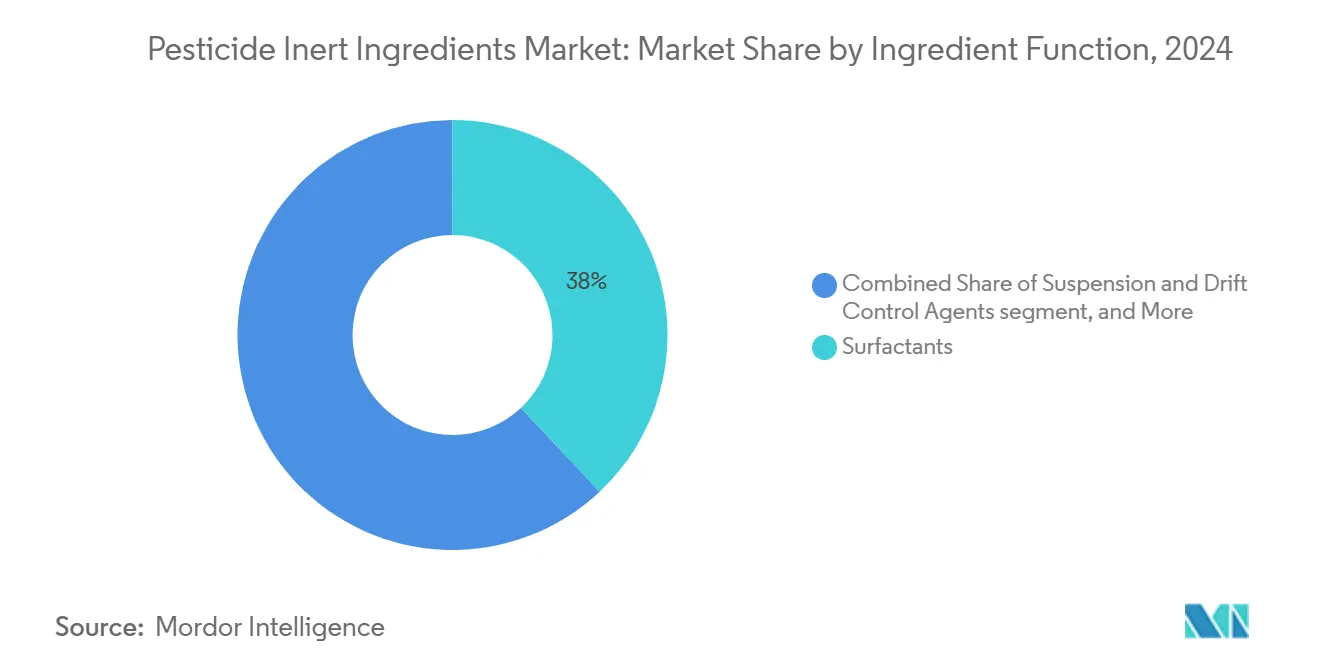

- │╔ÀÍ╗·─▄▒ñÃñ¤íó¢þ├µ╗¯ðÈäêñ¼2024─Ûñ╬┼®╦a▓╗╗¯ðÈ│╔ÀÍ╩ð│íÑÀѺÑóñ╬38%ñ‗ÑÛ®`Ñ╔ñÀíóð³ÎÃäêñ¬ñÞñËÀ╔╔óÀ└Í╣äêñ¤2030─ÛñÌñÃñ╦9.4%ñ╬CAGRñÃ│╔ÚLñ╣ñÙñ╚ËÞ£yñÁñýñãñññÌñ╣íú

- ╣®©°È┤▒ñÃñ¤íó║¤│╔ÐuãÀñ¼2024─Ûñ╬╩ð│íÑÀѺÑóñ╬67%ñ‗ı╝ñßíó╔·╬´Ë╔└┤ÐuãÀñ¤2030─ÛñÌñÃñ╦11.5%ñ╬░õ┤í│Ê©ÚñÃÆê┤¾ñ╣ñÙñ╚ËÞ▓ÔñÁñýñãñññÌñ╣íú

- ð╬╠¼▒ñÃñ¤íóÊ║╠ÕÐuäêñ¼2024─Ûñ╬┼®╦a▓╗╗¯ðÈ│╔ÀÍ╩ð│íÊÄ─úñ╬72%ñ‗ı╝ñßíó╣╠╠Õð╬æBñ¤2030─ÛñÌñÃñ╦6.8%ñ╬CAGRñ‗ËøÕhñ╣ñÙñ╚ËÞ£yñÁñýñãñññÌñ╣íú

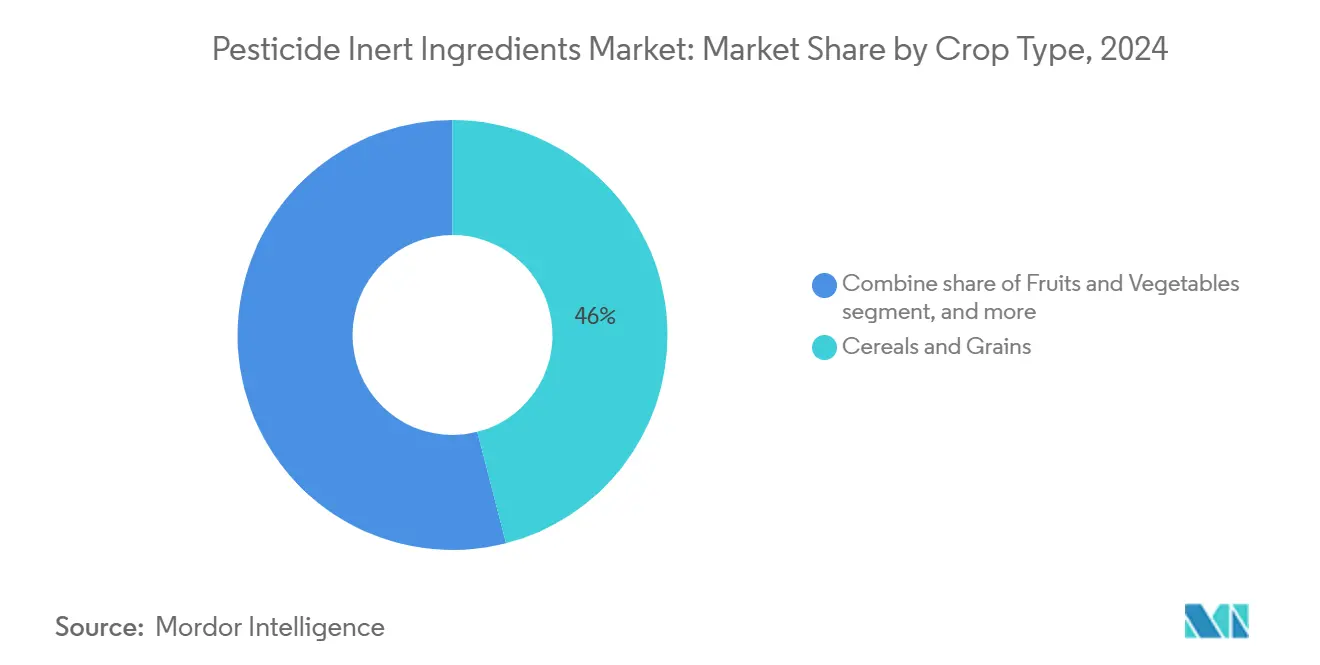

- ┼®╦aÑ┐ÑñÑÎ▒ñÃñ¤íó│²▓¦äêñ¼┼®╦a▓╗╗¯ðÈ│╔ÀÍ╩ð│íñ‗ͺ┼õñÀíó2024─Ûñ╬╩ðê÷ñ╬╝s50%ñ‗ı╝ñßñãñññÌñ╣íúîØııÁ─ñ╦íó╔▒¥·äêñ╦Úv▀Bñ╣ñÙ▓╗╗¯ðÈ│╔ÀÍñ╬ðÞʬñ¤2024─Ûñ½ñÚ2030─Ûñ╦ñ½ñ▒ñãί©▀ñ╬9.2%ñ╬CAGRñÃ│╔ÚLñ╣ñÙÊèÌzñ▀ñÃñ╣íú

- θ╬´Ñ┐ÑñÑÎ▒ñÃñ¤íóÀY╬´?ÀY└Óñ¼2024─Ûñ╦46%ñ╬àºÊµñ‗ı╝ñßíó╣¹╬´?Ê░▓╦ñ¤2030─ÛñÌñÃ8.9%ñ╬░õ┤í│Ê©Úñ‗╝ÃÕhñ╣ñÙñ╚ËÞ▓ÔñÁñýñãñññÌñ╣íú

- ÁÏË‗▒ñÃñ¤íó▒▒├Îñ¼2024─Ûñ╬àºÊµñ╬41%ñ╬ÑÀѺÑóñ‗ı╝ñßíóÑóÑ©Ñó╠½ã¢Ð¾ÁÏË‗ñ¤2030─ÛñÌñÃ10.7%ñ╬░õ┤í│Ê©Úñ‗╝ÃÕhñ╣ñÙñ╚ËÞ▓ÔñÁñýñãñññÌñ╣íú

- BASF SEíóDow Inc.íóSolvay SAíóClariant AGíóCroda Internationalñ¤2024─Ûñ╦║¤Ëï50.7%ñ╬ÑÀѺÑóñ‗▒úËðñÀñãñ¬ñÛíó▀mÂ╚ñ╦╝»ÍðñÀñ┐¥║ı¨╗À¥│ñ‗╩¥ñÀñãñññÌñ╣íú

╩└¢þñ╬┼®╦a▓╗╗¯ðÈ│╔ÀÍ╩ð│íñ╬Ñ╚ÑýѾÑ╔ñ╚Â┤▓ý

┤┘¢°Ê¬Ê‗ñ╬Ë░¤ýÀÍ╬÷*

| ┤┘¢°Ê¬Ê‗ | ú¿í½ú®CAGRñÏñ╬Ë░Ýæú¿%ú® ííËÞ£y | ÁÏ└ÝÁ─Úv┴¼ðÈ | Ë░¤ýñ╬╩▒╝õÍß |

|---|---|---|---|

| ¼F┤·ñ╬Ìr╦aÐuäêñ╦ñ¬ñ▒ñÙ íí¢þ├µ╗¯ðÈäêñ╬â×╬╗ðÈ | +1.8% | ╩└¢þ╚½╠Õíó╠Ïñ╦▒▒├Îñ╚ ííÑÞ®`ÑÝÑ├ÑÐñïçÍ° | │ñã┌ú¿4─ÛÊÈ╔¤ú® |

| ¥½├▄╔ó▓╝ñ¬ñÞñË íí´w╔óÁ═£p┴xäıñ╬©▀ñÌñÛ | +1.5% | ▒▒├Îñ╚ÑÞ®`ÑÝÑ├ÑÐíó ííÑóÑ©Ñó╠½ã¢Ð¾ÁÏË‗ñÏÆê┤¾ | Íðã┌ú¿2?4─Ûú® |

| ╔·╬´Ë╔└┤▓╗╗¯ðÈ íí│╔ÀÍÑÐÑñÑÎÑÚÑñѾñ╬Æê┤¾ | +1.3% | ╩└¢þ╚½╠ÕíóÑÞ®`ÑÝÑ├ÑÐñ╚ íí▒▒├Îñ¼Í¸îº | │ñã┌ú¿4─ÛÊÈ╔¤ú® |

| │²▓¦äê─═ðÈ╣▄└Ýñ╬ñ┐ñßñ╬ ííÑ┐ѾѻÑ▀Ñ├Ñ»Ñ╣ÐaÍ·äêñ╬│╔ÚL | +1.1% | ╩└¢þ╚½╠Õíó╠Ïñ╦▒▒├Îñ╚ íí─¤├Î | Íðã┌ú¿2?4─Ûú® |

| Ëðä┐│╔ÀÍñ╬╚íñÛÌzñ▀ñ‗©─╔ãñ╣ñÙ ííÑ╩Ñ╬Ñ¡ÑÒÑÛÑóñ╬©´ð┬ | +0.9% | ÑóÑ©Ñó╠½ã¢Ð¾ÁÏË‗ñ╚▒▒├Î | │ñã┌ú¿4─ÛÊÈ╔¤ú® |

| ÑÛÑóÑÙÑ┐ÑñÑÓãÈê÷ÀÍ╬÷ñ‗┐╔─▄ñ╦ñ╣ñÙ ííÑ╗ѾÑÁ®`îØÅÛÑ╣ÑÌ®`Ñ╚ÐaÍ·äê | +0.7% | ▒▒├Îñ╚ÑÞ®`ÑÝÑ├ÑÐ | │ñã┌ú¿4─ÛÊÈ╔¤ú® |

| ÃÚê¾È┤: ║┌┴¤ı²─▄┴┐ | |||

¤Í┤·ñ╬┼®╦aÐuäêñ╦ñ¬ñ▒ñÙ¢þ├µ╗¯ðÈäêñ╬Ë┼╬╗ðÈ

ÀÃÑñѬѾðÈ¢þ├µ╗¯ðÈäêñ¤íóÑ░ÑÛÑ█ÑÁ®`Ñ╚ñ¬ñÞñËÑ░ÑÙÑ█ÑÀÑ═®`Ñ╚ÑÎÑÝÑ░ÑÚÑÓñ╦ñ¬ñ▒ñÙÑ│ÑÝÑñÑ╔░▓¿ðÈíó╩¬ØÖðÈíóñ¬ñÞñË¢■═©ðÈñ‗ͺñ¿ñãñññÌñ╣íúѦÑÛÑ¿®`ÑãÑÙëõðÈѦÑÛÑÀÑÝÑ¡ÑÁѾñ¤▒Ý├µÅê┴ªñ‗20 mN/mÊȤ┬ñ╦Á═¤┬ñÁñ╗íóÑ╔ÑÝ®`Ѿ╔ó▓╝òrñ╬Ñ¡ÑÒÑ╬ÑÈ®`ѽÑðÑýÑ├Ñ©ñ‗¤‗╔¤ñÁñ╗ñÌñ╣íúðÈ─▄╗¨£╩ñ¤¼FÈ┌íóÊ║Á╬¥Âñ╬¥¨Ê╗ðÈñ¬ñÞñË´w╔óÍ©╩²Ñ╣Ñ│Ñóñ‗îؤ¾ñ╚ñÀñãñ¬ñÛíó─┌╩i¤¹┼¦╠ÏðÈñ‗│Íñ─ÂÓÖC─▄¢þ├µ╗¯ðÈäêñÏñ╬ðÞʬñ‗┤┘▀MñÀñãñññÌñ╣íú¡h¥│ñÏñ╬êR┴ªñ╦ñÞñÛíóÑÊÑÌÑÀñ¬ñÞñËÑЮ`ÑÓѽ®`Ñ═ÑÙñ‗È¡┴¤ñ╚ñ╣ñÙ╔·ÀÍ¢ÔðÈѬÑÎÑÀÑþѾñÏñ╬▄×ôQñ¼╝Ë╦┘ñÀñãñññÌñ╣íúÑÎÑýÑ▀ÑóÑÓÑ░Ñý®`Ñ╔ñ╬àgü²╔¤òNñ¼¥Åñõñ½ñ╩╩²┴┐│╔ÚLñ‗¤ÓÜóñÀíó┼®╦a▓╗╗¯ðÈ│╔ÀÍ╩ð│íñ╬àºÊµÆê┤¾ñ‗▄ëÁ└ñ╦ü\ñ╗ñãñññÌñ╣íú

¥½├▄╔ó▓╝ñ¬ñÞñËÀ╔╔óÁ═╝§ÊÕ╬±ñ╬©▀ñÌñÛ

├Î╣·╗À¥│▒ú╗ñÄÏñ╬2024─Û│²▓¦äêæÚ┬Èñ¤íó900ñ╬▒ú╗ñðË‗ñ╦îØñÀñãÀ╔╔óÁ═╝§╝╝╩§ñ‗ÊÕ╬±©Âñ▒íóÀ╔╔óÍ©╩²10%╬┤£║ñ╬Ðuäê╗¨£╩ñ‗ʲñ¡╔¤ñ▓ñãñññÌñ╣[2]│÷Áõú║╗À¥│▒ú╗ñÄÏíóí©│²▓¦äêæÚ┬È2024í╣íóÀí▒╩┤ííó▒▒Þ▓╣.▓Á┤Ã▒╣íúѦÑÛÑÌ®`Ñ┘®`Ñ╣ñ╬À╔╔óÀ└Í╣äêñ¤¤ÍÈ┌íóÁ═ñ╗ñ¾Â¤╩▒ñ╦©▀ı│Â╚ñ‗░k╗ËñÀíóÑ╬Ñ║ÑÙðÈ─▄ñ‗╬¼│Íñ╣ñÙñ╚ñ╚ñÔñ╦íóÅ¥└┤ñ¤╩╣Ë├▓╗┐╔ñÃñóñ├ñ┐┐ıÍð╔ó▓╝ñ╬╩▒╝õÄíñ‗ÑÁѦ®`Ñ╚ñÀñãñññÌñ╣[3]│÷Áõú║▓ÐÂ┘▒╩▒§▒Ó╝»╬»È▒╗ßíóí©╔ó▓╝À╔╔ó¦X╝§╝╝╩§í╣íó▓ÐÂ┘▒╩▒§íó│¥╗Õ▒Þ¥▒.│ª┤Ã│¥íú┼Àͦ▀B║¤ñÃñÔ═¼ÿöñ╬ÊÄÍãñ¼▀Mı╣ñÀñãñ¬ñÛíó©▀îºÙèðÈÐaÍ·äêñ‗▒Ïʬñ╚ñ╣ñÙ¥▓Ùè╔ó▓╝ÖCñ╬üKððƱË├ñ‗┤┘ñÀñãñññÌñ╣íúÊÄÍãα╩ÏÑÎÑýÑ▀ÑóÑÓñ¼Æê┤¾ñÀíó┼®╦a▓╗╗¯ðÈ│╔ÀÍ╩ð│í─┌ñ╦▓¯äe╗»ñÁñýñ┐Ñ╗Ñ░ÑßѾÑ╚ñ‗╔·ñ▀│÷ñÀñãñññÌñ╣íú

╔·╬´Ë╔└┤▓╗╗¯ðÈ│╔ÀÍÑÐÑñÑÎÑÚÑñѾñ╬Æê┤¾

░k¢═Ñ┘®`Ñ╣ñ╬Ñ░ÑÛÑ│ÑÛÑÈÑ╔ñ¬ñÞñËÑ¢Ñ█ÑÝÑÛÑÈÑ╔ñ¤íó╔·æBÂ¥ðÈñ‗ÊÍÍãñÀñ╩ñ¼ñÚÅ¥└┤ñ╬Ñ¿Ñ╚Ñ¡ÑÀÑý®`Ñ╚ñ╚═¼Á╚ñ╬ı╣Î┼ä┐╣¹ñ‗░kô]ñÀíó╔·╬´Ë╔└┤Ñ╗Ñ░ÑßѾÑ╚ñ╬11.5%ñ╬CAGRñ‗á┐ʲñÀñãñññÌñ╣íúÑÊÑÌÑÀÂ╣ñ╬Ñ╚Ñý®`ÑÁÑËÑÛÑãÑúÑÎÑÝÑ░ÑÚÑÓñ¤─ÛÚg10═‗Ñß®`Ñ╚ÑÙÑ╚ѾÊÈ╔¤ñ╬ÀNÎËñ‗ıJÈ^ñÀíóðíÊÄ─úÌr╝Êñ╬àº┴┐ñ‗57%©─╔ãñ╣ñÙÍ▓╬´Ë╔└┤C12?C18µiñ‗¥v╔½╩¬ØÖäêñ╦╣®¢oñÀñãñññÌñ╣íúÑÞ®`ÑÝÑ├ÑÐñ╚▒▒├ÎñÃñ╬ËðÖCÌrÁÏñ╬Æê┤¾ñ¤ÑÎÑýÑ▀ÑóÑÓü²©±Ñ┴ÑÒÑ═ÑÙñ‗╠ß╣®ñÀíó┼®╦a▓╗╗¯ðÈ│╔ÀÍ╩ð│íñ╦ñ¬ñ▒ñÙ¤╚ððı▀ñ╬└¹Êµ┬╩ñ‗Åè╗»ñÀñãñññÌñ╣íú

│²▓¦äê─═ðÈ╣▄└Ýñ╬ñ┐ñßñ╬Ñ┐ѾѻÑ▀Ñ├Ñ»Ñ╣▓╣Í·äêñ╬│╔│ñ

ÂÓÖC─▄ÐaÍ·äêñ¤Ñ©Ñ½Ñ¾Ñðñ¬ñÞñË2,4-DÑÎÑýÑ▀Ñ├Ñ»Ñ╣ñ‗░▓¿╗»ñÁñ╗íóàgÊ╗ÑÔ®`Ñ╔ÑÎÑÝÑ░ÑÚÑÓñ╚▒╚¦^ñÀñãÑóÑÌÑÚѾÑÁÑ╣─═ðÈÀNñ╬À└│²ñ‗ί┤¾25ÑЮ`Ñ╗ѾÑ╚ѦÑñѾÑ╚©─╔ãñÀñÌñ╣íú¤Ó╚▄ðÈäêñ¤¢Ë┤Ñð═ñ╚¢■═©Êãððð═ñ╬Ëðä┐│╔ÀÍÚgñ╬ÌÎ┐╣θË├ñ‗À└ñ«íóÈ┘╔ó▓╝Ñ│Ñ╣Ñ╚ñ‗¤¸£pñÀñÌñ╣íúÑıÑÝÑÛÑ└┤¾Ðºñ╬ãÈê÷Èç‗YñÃñ¤íóÌr╝Êñ¼¢þ├µ╗¯ðÈäêÑ┘®`Ñ╣ñ╬╦ßðÈ¥Åðnäêñ‗ƱË├ñÀñ┐ê÷║¤íó─┐ÈæñÌñÛ╩┬╣╩ñ¼33%£p╔┘ñÀñ┐ñ╚꾩µñÁñýñãñññÌñ╣íúñ│ñýñÚñ╬ä┐┬╩¤‗╔¤ñ¼┼®╦a▓╗╗¯ðÈ│╔ÀÍ╩ð│í─┌ñÃñ╬ÑÎÑýÑ▀ÑóÑÓÑ┐ѾѻÑ▀Ñ├Ñ»Ñ╣Åè╗»äêñ╬ƱË├ñ‗ßßÐ║ñÀñÀñãñññÌñ╣íú

ÊÍÍãʬÊ‗ñ╬Ë░¤ýÀÍ╬÷*

| ÊÍÍãʬÊ‗ | ú¿í½ú®CAGRñÏñ╬Ë░Ýæú¿%ú® ííËÞ£y | ÁÏ└ÝÁ─Úv┴¼ðÈ | Ë░¤ýñ╬╩▒╝õÍß |

|---|---|---|---|

| ═Û╚½Ðuäêñ╬Ú_╩¥ñ╦Úvñ╣ñÙ ííÊÄÍãÅè╗» | -1.2% | ÑÞ®`ÑÝÑ├ÑÐñ╚▒▒├Îíó íí╩└¢þÁ─ñ╦Æê┤¾ | Íðã┌ú¿2?4─Ûú® |

| ѦÑÛÑ¿Ñ╚Ñ¡ÑÀÑÙ╗»Ñ┐ÑÝѪÑóÑ▀Ѿñ╬ íí╝▒ðÈÂ¥ðÈñ╬ͬÊè | -0.8% | ╩└¢þ╚½╠Õíó╠Ïñ╦ÑÞ®`ÑÝÑ├ÑÐñ╚ íí▒▒├ÎñïçÍ° | Â╠ã┌ú¿2─ÛÊÈ─┌ú® |

| ╠Ï╩ÔÍ▓╬´Ë═ñ╬ íí╣®¢o▓╗░▓¿ðÈ | -0.6% | ╩└¢þ╚½╠Õíó╠Ïñ╦╔·╬´Ë╔└┤ ííÑ╗Ñ░ÑßѾÑ╚ | Íðã┌ú¿2?4─Ûú® |

| Ñ┌ÑÙÑıÑÙѬÑÝÑóÑÙÑ¡ÑÙ╬´Í╩ñ¬ñÞñËѦÑÛÑıÑÙѬÑÝÑóÑÙÑ¡ÑÙ╬´Í╩ú¿▒╩╣¾┤í│ºú®║¼ËðÑıÑÙѬÑÝ¢þ├µ╗¯ðÈäêñ╬ð┬ñ┐ñ╩¢¹Í╣ | -0.7% | ÑÞ®`ÑÝÑ├ÑÐñ╚▒▒├Îíó íí╩└¢þÁ─ñ╩Æê┤¾ñ╬┐╔─▄ðÈ | │ñã┌ú¿4─ÛÊÈ╔¤ú® |

| ÃÚê¾È┤: ║┌┴¤ı²─▄┴┐ | |||

═Û╚½Ðuäêñ╬┐¬╩¥ñ╦Úvñ╣ñÙ╣µÍãÃ┐╗»

═Û╚½Ðuäê┐¬╩¥ñÏñ╬Êãððñ¤íó┼®╦a╣µÍãñ╦ñ¬ñ▒ñÙÍÏ┤¾ñ╩ëõ╗»ñ‗╩¥ñÀñãñññÌñ╣íú┼Àͦ┴¼║¤ñ¬ñÞñË├Î╣·ñ╬ñññ»ñ─ñ½ñ╬À¿Ë‗ñ¤íó▓╗╗¯ðÈ│╔ÀÍñ╬═¼Ê╗ðÈñ‗╣½╦¥├Ï├▄ñ╚ñÀñã▒ú╗ññ╣ñÙÅ¥└┤ñ╬╣▀ððñ‗ijÍ╣ñ╣ñÙʬ╝■ñ‗Á╝╚ÙñÀñÌñÀñ┐íúñ│ñ╬╣µÍãëõ©³ñ╦ñÞñÛíóÑß®`ѽ®`ñ¤╣½Á─ñ╦╩▄ñ▒╚ÙñýñÚñýñÙ│╔ÀÍñ‗╩╣Ë├ñÀñãÐuãÀñ‗È┘Ðuäê╗»ñ╣ñÙñ│ñ╚ñ‗ËÓÊÃñ╩ñ»ñÁñýíóÂÓñ»ñ╬│í║¤íóÑ│Ñ╣Ñ╚ñ╬ëê╝ËñõðÈ─▄ñ╬═Îð¡ñ¼╔·ñ©ñÌñ╣íúñ│ñýñÚñ╬ʬ╝■ñ¤íóÂÓ┤¾ñ╩Ðð¥┐┐¬░k═ÂÎ╩ñ╬│╔╣¹ñÃñóñÙÂ└ÎÈñ╬¢þ├µ╗¯ðÈäêÑÍÑýѾÑ╔ñ¬ñÞñË╠Ï╩Ô▓╣Í·äêÑÀÑ╣ÑãÑÓñ‗│Íñ─╣½╦¥ñ╦┐╬╠Ôñ‗ñÔñ┐ñÚñÀñãñññÌñ╣íú

ѦÑÛÑ¿Ñ╚Ñ¡ÑÀÑÙ╗»Ñ┐ÑÝѪÑóÑ▀Ѿñ╬╝▒ðÈÂ¥ðÈñ╬ͬ╝¹

ί¢³ñ╬Â¥ðÈкÁ─Ðð¥┐ñ╦ñÞñÛíóѦÑÛÑ¿Ñ╚Ñ¡ÑÀÑÙ╗»Ñ┐ÑÝѪÑóÑ▀Ѿú¿▒╩░┐Àí┤íú®ñ¼Ñ▀Ñ─ÑðÑ┴ñ╬╦└═÷┬╩ñ¬ñÞñË╦«╔·╔·╠¼¤Áñ╬╗ý┬Êñ╚Úv┴¼ñÀñãñññÙñ│ñ╚ñ¼├¸ñÚñ½ñ╦ñ╩ñÛíó├Î╣·ñ╬͸ʬÑß®`ѽ®`ñ╦ñÞñÙ╣µÍã╔¾û╦ñ¬ñÞñËÎÈ͸Á─ñ╩Â╬¢ÎÁ─ijÍ╣ñ¼┤┘ñÁñýñãñññÌñ╣íúñ│ñýñÚñ╬┤ÙÍ├ñ¤ÑÁÑÎÑÚÑñÑ┴Ѻ®`Ѿñ╬╗ý┬Êñ╚Ðuäê╔¤ñ╬┐╬╠Ôñ‗ñÔñ┐ñÚñÀñÌñÀñ┐íú╗À¥│▒ú╗ñÄÏú¿Àí▒╩┤íú®ñ╦ñÞñÙ▒╩░┐Àí┤íÂ¥ðÈð³─¯ñ╬╚¤╩Âñ¤íó¢þ├µ╗¯ðÈäê│╔ÀÍñÏñ╬¥½û╦ñ‗Ã┐╗»ñÀñãñññÌñ╣íúÑß®`ѽ®`ñ¤íóÂ¥ðÈð³─¯ñ╦îØäIñÀñ╩ñ¼ñÚðÈ─▄ñ‗╬¼│Íñ╣ñÙñ│ñ╚ñ‗─┐Á─ñ╚ñÀñ┐íóÍ▓╬´Ë╔└┤Ñ¿Ñ╚Ñ¡ÑÀÑý®`Ñ╚ñõ║¤│╔┤·╠µãÀñ╩ñ╔ñ╬┤·╠µ¢þ├µ╗¯ðÈäê╝╝╩§ñ╦ÂÓ┤¾ñ╩═ÂÎ╩ñ‗ððñ├ñãñññÌñ╣íú

*Á▒╔þñ╬ËÞ▓ÔñÃñ¤íó═㢰ʬÊ‗ñ¬ñÞñËÊÍÍãʬÊ‗ñ╬Ë░¤ýñ‗╝Ë╦ÒÁ─ñÃñ¤ñ╩ñ»À¢¤‗ðÈñ╬ñóñÙñÔñ╬ñ╚ñÀñãÆQñññÌñ╣íúË░¤ýËÞ▓Ôñ¤íóÑ┘®`Ñ╣ÑÚÑñѾ│╔│ñíó╣╣│╔ä┐╣¹íóñ¬ñÞñËëõ╩²╝õñ╬¤Ó╗ÑθË├ñ‗À┤Ë│ñÀñãñññÌñ╣íú

Ñ╗Ñ░ÑßѾÑ╚ÀÍ╬÷

│╔ÀÍ╗·─▄▒ú║¢þ├µ╗¯ðÈäêñ¼ðÈ─▄├µñÃñ╬ÑÛ®`Ñ└®`ÑÀÑ├ÑÎñ‗╬¼│Í

¢þ├µ╗¯ðÈäêñ¤2024─Ûñ╬┼®╦a▓╗╗¯ðÈ│╔ÀÍ╩ð│íÊÄ─úñ╬38%ñ╬ÑÀѺÑóñ‗¥S│ÍñÀíó¢■═©ðÈíó╩¬ØÖðÈíóñ¬ñÞñË´w╔óÀ└Í╣ñ╦ñ¬ñ▒ñÙÍÏʬñ╩Ê█©¯ñ‗Åèı{ñÀñãñññÌñ╣íú©▀Â╚ñ╩ѦÑÛÑ¿®`ÑãÑÙëõðÈѦÑÛÑÀÑÝÑ¡ÑÁѾñ¤¢Ë┤Ñ¢Ãñ‗10Â╚╬┤£║ñ╦▀_│╔ñÀíóÑ´Ñ├Ñ»Ñ╣┘|╚~├µÎ¸╬´ñÃñ╬╚íñÛÌzñ▀ñ‗¤‗╔¤ñÁñ╗ñÌñ╣íúñÁñÚñ╦íó╔·ÀÍ¢ÔðÈÑóÑÙÑ¡ÑÙѦÑÛÑ░ÑÙÑ│ÑÀÑ╔ñ¤¼FÈ┌íóı╣Î┼╦┘Â╚ñ╦ñ¬ñññã║¤│╔ãÀñ╚═¼Á╚ñ╬ðÈ─▄ñ‗░kô]ñÀíóıJÈ^ñÁñýñ┐│Í¥A┐╔─▄ñ╩ÑÎÑÝÑ░ÑÚÑÓñÃñ╬ƱË├ñ‗Æê┤¾ñÀñãñññÌñ╣íú¢±ßßíóPOEAñ╬┤·╠µ═ã▀Mñ¼╠ý╚╗Ñ░ÑÛÑ│ÑÛÑÈÑ╔ñ╬Ñ╦Ñ├Ñ┴ñ╩ÖC╗ßñ‗╝Ë╦┘ñÁñ╗íó╠Ïñ╦ËðÖCÌrÿIñ╦ñ¬ñññã¯çÍ°ñÃñ╣íú

╚Ú╗»äêñ¤─═ðÈ╣▄└Ýñ╬ñ┐ñßñ╬ÂÓËðä┐│╔ÀÍÐuäêñ╬░▓¿ñÀñ┐ÀÍ╔óñ‗┤_▒úñÀñÌñ╣íú͸ñ╦ÑßÑ┴ÑÙ╗»ÀNÎËË═ñ½ñÚñ╩ñÙË═ðÈØÔ┐s╬´ñ¤íó¥Ñ╚~äI└Ý│²▓¦äêñ╬ä┐╣¹¤‗╔¤ñ╦Ïò¤ÎñÀñÌñ╣íúð³ÎÃäêñ¬ñÞñËÀ╔╔óÀ└Í╣äêñ¤íóÑ╔ÑÝ®`Ѿñ¬ñÞñË¥▓Ùè╔ó▓╝ñ¼╔ó▓╝┐╔─▄òrÚgÄíñ‗Æê┤¾ñ╣ñÙñ╦ñ─ñýñãíó2030─ÛñÌñÃ9.4%ñ╬CAGRñÃ│╔ÚLñ╣ñÙñ╚ËÞ£yñÁñýñãñññÌñ╣íú╗║ðnäêñ¬ñÞñË╦«Í╩Á¸ı¹äêñ¤┼®╦a▓╗╗¯ðÈ│╔ÀÍ╩ð│íñ╦ñ¬ñ▒ñÙË▓╦«ñ╦ñÞñÙÌÎ┐╣θË├ñ╬Á═£pñ╦Ê█┴óñ┴ñÌñ╣íúѤÑñÑÍÑÛÑ├Ñ╔ÂÓÖC─▄ÐuãÀñ¤Ñ½ÑãÑ┤ÑÛ®`ñ╬¥│¢þñ‗òß├┴ñ╦ñÀíóÑÁÑÎÑÚÑñÑõ®`ñ¼àgÊ╗ÖC─▄╠Ý╝ËäêñÃñ¤ñ╩ñ»ÑÀÑ╣ÑãÑÓÑ¢ÑÛÑÕ®`ÑÀÑþѾñ‗╠ß╣®ñ╣ñÙñÞñª┤┘ñÀñãñññÌñ╣íú

ÎóËø: éÇäeÑ╗Ñ░ÑßѾÑ╚ñ╬ÑÀѺÑóñ¤ÑýѦ®`Ñ╚┘Å╚Ùßßñ╦╚Ù╩Í┐╔─▄

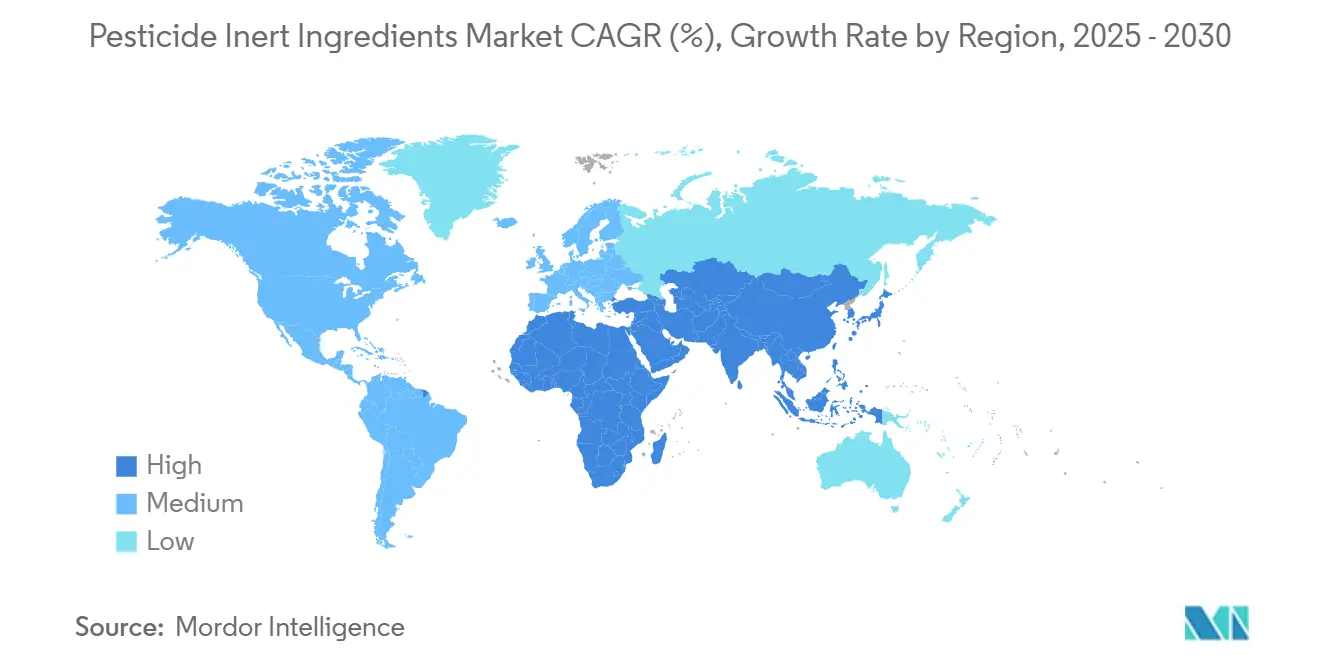

╣®©°È┤▒ú║╔·╬´Ë╔└┤ñ╬╩ãñññ¼©▀ñÌñÙ

╔·╬´Ë╔└┤═Â╚Ù╬´ñ¤2030─ÛñÌñÃñ╦║¤│╔ãÀñ╚ñ╬═¼Á╚ðÈñ╦¢³ñ┼ñ»ñ╚ËÞ▓ÔñÁñýñãñññÌñ╣íú11.5%ñ╚ñññª╝ßÁ¸ñ╩░õ┤í│Ê©Úñ¤íó╣µÍã╔¤ñ╬ÑñѾÑ╗ѾÑãÑúÑÍíóÁ═╠┐╦ÏÑıÑ├Ñ╚ÑÎÑÛѾÑ╚íóñ¬ñÞñËñÞñÛÑ░ÑÛ®`Ѿñ╩ÑÚÑ┘ÑÙñ╦îØñ╣ñÙ┼®╝Êñ╬Ðí║├ñ‗À┤Ë│ñÀñãñññÌñ╣íú░k¢═Ë╔└┤Ñ¢Ñ█ÑÝÑÛÑÈÑ╔ñ¤╩»Ë═¤ÁÑ¿Ñ╚Ñ¡ÑÀÑý®`Ñ╚ñ╚1îØ1ñ╬┤·╠µ▒╚┬╩ñ‗┤´│╔ñÀíó╬┬╩Êä┐╣¹Ñ¼Ñ╣┼┼│÷┴┐ñ‗ί┤¾65%¤¸╝§ñÀñÌñ╣íú

║¤│╔│╔ÀÍñ¤Ê└╚╗ñ╚ñÀñã╩²┴┐ñ╬┤¾ñ¡ñ╩ÑÀѺÑóñ‗ı╝ñßñãñ¬ñÛíó╣µ─úñ╚Ñ│Ñ╣Ñ╚╔¤ñ╬Ë┼╬╗ðÈñ½ñÚ67%ñ‗ı╝ñßñãñññÌñ╣íúñÀñ½ñÀíóÑ┌ÑÙÑıÑÙѬÑÝÑóÑÙÑ¡ÑÙ╬´Í╩ñ¬ñÞñËѦÑÛÑıÑÙѬÑÝÑóÑÙÑ¡ÑÙ╬´Í╩ú¿▒╩╣¾┤í│ºú®ñ╦îØñ╣ñÙ╣µÍãñõ╣½┐¬┐¬╩¥╣µÈ‗ñ¼Ñ│ѾÑÎÑÚÑñÑóѾÑ╣Ñ│Ñ╣Ñ╚ñ‗ʲñ¡╔¤ñ▓íóÂÓñ»ñ╬ÐuäêÊÁı▀ñ¼║¤│╔ðÈ─▄ñ╚╔·╬´Ë╔└┤ñ╬¸╚┴ªñ‗ÎÚñ▀║¤ñ´ñ╗ñ┐ѤÑñÑÍÑÛÑ├Ñ╔ÑÍÑýѾÑ╔ñ╬ÑãÑ╣Ñ╚ñ‗┤┘ñÀñãñññÌñ╣íúÑ╔ÑñÑ─ñ╚ÑÍÑÚÑ©ÑÙñ╬ÑÐÑñÑÝÑ├Ñ╚ÑÎÑÚѾÑ╚ñ¤¢═╦ÏÑ¿Ñ╣ÑãÑÙ╗»ÑÙ®`Ñ╚ñ‗Æê┤¾ñÀñãñ¬ñÛíó2027─ÛñÌñÃñ╦ñÁñÚñ╩ñÙÑ│Ñ╣Ñ╚═¼Á╚ðÈñ‗È╝╩°ñÀñãñññÌñ╣íú

ð╬╠¼▒ú║Ê║╠Õñ¼Ë┼╬╗ðÈñ‗╬¼│Í

Ê║╠ÕÐuäêñ¤2024─Ûñ╬┼®╦a▓╗╗¯ðÈ│╔ÀÍ╩ð│íÊÄ─úñ╬72%ñ‗ı╝ñßíó©▀êRÑÍ®`ÑÓñ¬ñÞñËÎÈ┬╔ð═Ñ╔ÑÝ®`Ѿñ╚ñ╬¤Ó╚▄ðÈñ╦ñÞñÙñÔñ╬ñÃñ╣íúÐuäêÿIı▀ñ¤┐╔ëõÑ╬Ñ║ÑÙêR┴ª¤┬ñÃñ╬¥¨Ê╗ñ╩Ê║Á╬¥Âñ‗┤_▒úñ╣ñÙñ┐ñßñ╦ı│Â╚ñ‗200?300 cPñ╦╬óı{ı¹ñÀñãñññÌñ╣íúîºÙèðÈѦÑÛÑÌ®`ñ‗¢Mñ▀Ìzñ¾ñ└Ñ╣ÑÌ®`Ñ╚Ê║╠Õñ¤ãÈê÷Ñ│ѾѢ®`ÑÙñ╦ÑÛÑóÑÙÑ┐ÑñÑÓñ╬ı│Â╚Ñî`Ñ┐ñ‗╔·│╔ñÀíóı`╔ó▓╝╩┬└²ñ‗6%¤¸£pñÀñÌñ╣íú

╦«║═äêñ¬ñÞñË╦«ÀÍ╔óðÈ┴úäêñ‗║¼ñÓ╣╠╠Õð╬æBñ¤íó╚íñÛÆQññ░▓¿ðÈñ╬¤‗╔¤ñ¬ñÞñË╔┘┴┐╔ó▓╝╝╝ðgñ╚ñ╬¤Ó╚▄ðÈñ╦á┐ʲñÁñýñã2030─ÛñÌñÃ6.8%ñ╬CAGRñÃ│╔ÚLñ╣ñÙñ╚ËÞ£yñÁñýñãñññÌñ╣íúñ│ñýñÚñ¤▒ú╣▄╬┬Â╚ñ¼30íµñ‗│¼ñ¿ñÙÂÓ╩¬ñ╩ƒßÄíÁÏË‗ñÃâ×ñýñ┐ðÈ─▄ñ‗░kô]ñÀñÌñ╣íúÑ╩Ñ╬ѽÑÎÑ╗ÑÙ╗»Ñ▓ÑÙñ¬ñÞñËÑÌÑñÑ»ÑÝÑ¿ÑÌÑÙÑÀÑþѾØÔ┐s╬´ñ¤Ñ╦Ñ├Ñ┴ñ╩┤µÈ┌ñ╦ñ╚ñ╔ñÌñ├ñãñññÌñ╣íú╔┘┴┐ñ╦ñÔñ½ñ½ñ´ñÚñ║íóñ│ñýñÚñ╬©▀ÑÌ®`ѩѾð╬æBñ¤Î¯ñÔ╝▒╦┘ñ╦Æê┤¾ñÀñãñ¬ñÛíó┼®╦a▓╗╗¯ðÈ│╔ÀÍ╩ð│íñÏñ╬Ñ┘ѾÑ┴ÑÒ®`═Â┘Yñ‗ʲñ¡©Âñ▒ñãñññÌñ╣íú

θ╬´Ñ┐ÑñÑÎ▒ú║ÀY╬´?ÀY└Óñ¼Î¯Ã░¤▀ñ‗╬¼│Í

ÀY╬´?ÀY└Óñ¤Ä┌┤¾ñ╩θ©Â├µ╗²ñ╚Ùj▓¦êR┴ªñ¼▓╣Í·äêͺ│÷ñ‗©▀ñ»╬¼│Íñ╣ñÙñ┐ñßíóàºÊµñ╬46%ñ‗ı╝ñßñÌñÀñ┐íúÑóÑ©Ñóñ╦ñ¬ñ▒ñÙ╦«ÀRñ╬Ñ╔ÑÝ®`Ѿ╔ó▓╝ñ¤│¼Á═┴┐Ñ¿ÑÌÑÙÑÀÑþѾñ‗╩╣Ë├ñÀíó¥¨Ê╗ñ╩ÊÂ├µ╩¬╚¾ñ╬ñ┐ñßñ╦ñÞñÛ©▀ññ¢þ├µ╗¯ðÈäê╠Ý╝Ë┴┐ñ‗▒Ïʬñ╚ñÀñÌñ╣íú╣¹╬´?Ê░▓╦ñ¤▓ð┴¶╬´ñ╦├¶©ðñ╩ÑÎÑÝÑ░ÑÚÑÓñ¼Á═Â¥ðÈñ╬╔·╬´Ë╔└┤Áú╠Õñ‗ÍÏ╩Ëñ╣ñÙñ│ñ╚ñ╦ÃúʲñÁñýñãíó2030─ÛñÌñÃ8.9%ñ╬░õ┤í│Ê©Úñ¼╝¹ÌzñÌñýñãñññÌñ╣íú

ÑðÑñѬÑÃÑú®`Ñ╝ÑÙı■▓▀ñ¼Î¸©Â├µÀeñ‗Æê┤¾ñÀíóÑ´Ñ├Ñ»Ñ╣┘|Ñ»Ñ┴Ñ»ÑÚ¢■═©ñ╬ñ┐ñßñ╬ÐaÍ·äêðÞʬñ‗©▀ñßñÙñ│ñ╚ñ½ñÚíóË═┴©ÍÍÎËñ¬ñÞñËÂ╣└Óñ╬╩╣Ë├ñ¼ëê╝ËñÀñãñññÌñ╣íú╠Ï╩Ôθ╬´ñ¬ñÞñËê@▄┐θ╬´ñ¤▓ðñÛñ╬Ñ╦Ñ├Ñ┴ñ‗ı╝ñßíóÿ╦Á─ð═╔ó▓╝ñ¬ñÞñËÑ╣ÑÌ®`Ñ╚ÑÛÑÛ®`Ñ╣ÑÀÑ╣ÑãÑÓñ¼ãı╝░ñÀñ─ñ─ñóñÛñÌñ╣íú╚½╠Õñ╚ñÀñãíó▀M╗»ñ╣ñÙθ╬´Ñ▀Ñ├Ñ»Ñ╣ñ¤┼®╦a▓╗╗¯ðÈ│╔ÀÍ╩ð│íñ╬àºÊµ╗¨▒Pñ‗ÂÓÿö╗»ñÀñ╩ñ¼ñÚíó╝╝ðgÍ¥¤‗ñ╬ÑÁÑÎÑÚÑñÑõ®`ñ╦ÑÎÑýÑ▀ÑóÑÓÑ╦Ñ├Ñ┴ñ‗╠ß╣®ñÀñãñññÌñ╣íú

ÎóËø: éÇäeÑ╗Ñ░ÑßѾÑ╚ñ╬ÑÀѺÑóñ¤ÑýѦ®`Ñ╚┘Å╚Ùßßñ╦╚Ù╩Í┐╔─▄

┼®╦aÑ┐ÑñÑÎ▒ú║│²▓¦äêñ¼╩²┴┐ñ‗Ãúʲ

│²▓¦äêÐuäêñ¤2024─Ûñ╬▓╗╗¯ðÈ│╔Àͤ¹ÀÐ┴┐ñ╬È╝50%ñ‗ı╝ñßíó─═ðÈñ╬Æê┤¾ñ╦░Úñª¥ÑÊÂäI└ÝÙj▓¦À└│²ñÏñ╬¥@¥AÁ─ñ╩Ê└┤µñ‗À┤Ë│ñÀñãñññÌñ╣íúѩѽѾÑð─═ðÈθ©Âñ▒ÑÀÑ╣ÑãÑÓñ¤íó╗Ë░kðÈíó╚íñÛÌzñ▀íóñ¬ñÞñËÀÃ▒ÛÁ─ÑÛÑ╣Ñ»ñ╬ÑðÑÚѾÑ╣ñ‗ñ╚ñÙñ┐ñßñ╦ÂÓÿöñ╩▓╣Í·äêÑÐÑ├Ñ▒®`Ñ©ñ‗╩╣Ë├ñÀñãñññÌñ╣íú╔▒│µäêñ╦Úv┴¼ñ╣ñÙ▓╗╗¯ðÈ│╔ÀÍñ╬ðÞʬñ¤íó├Ó╗¿ñ¬ñÞñË┤¾Â╣ñ╦ñ¬ñ▒ñÙ─═ðÈ║ª│µ¤‗ñ▒ñ╬Ñ»Ñ┴Ñ»ÑÚ¢■═©┤┘¢°äêñ╦¢╣ÁÒñ‗Á▒ñãñãíóÊ╗╣ßñÀñãëê╝ËñÀñãñññÌñ╣íú

╔▒¥·äêñ¤Ñ╩Ñ╬Ñ¡ÑÒÑÛÑóñ╦ͺȫñÁñýñ┐─¥▓┐ÊãäËðÈñ╦Ê└┤µñ╣ñÙ¢■═©Êãððð═Ëðä┐│╔ÀÍñ╦ͺñ¿ñÚñýñãíó2030─ÛñÌñÃί©▀ñ╬9.2%ñ╬CAGRñ¼ÊèÌzñÌñýñãñññÌñ╣íú¥½├▄ñ╩═┴ë┤▓íÈ¡ðÈ¥Ç│µ±l│²äêñ╬╦═▀_ñ¤Åèññ╔¤òNËÓÁÏñ‗╩¥ñÀñãñññÌñ╣íú¥t║¤Á─▓í║ª│µ╣▄└ÝñÏñ╬Êãððñ¤íóÐ}╩²ñ╬Ìr╦aÑ»ÑÚÑ╣ñ╦îØÅÛñÃñ¡ñÙÖC─▄║ߤð═ÐaÍ·äêñ‗Åè╗»ñÀíó┼®╦a▓╗╗¯ðÈ│╔ÀÍ╩ð│íñ╦ñ¬ñ▒ñÙ1ÑÏÑ»Ñ┐®`ÑÙÁ▒ñ┐ñÛñ╬Ïö▓╝ÑÀѺÑóñ‗Æê┤¾ñÀñãñññÌñ╣íú

ÁÏË‗ÀÍ╬÷

▒▒├Îñ¤2024─Ûñ╦╩└¢þàºÊµñ╬41%ñ‗╔·ñ▀│÷ñÀíóÄ┌ÀÂñ╩¥½├▄╔ó▓╝ÑñѾÑıÑÚñ¬ñÞñËÑÎÑýÑ▀ÑóÑÓ▓╣Í·äêñ‗Ë┼Ë÷ñ╣ñÙ╗À¥│▒ú╗ñÄÏú¿Àí▒╩┤íú®ñ╬À╔╔óÁ═╝§ÊÕ╬±ñ╦ͺñ¿ñÚñýñãñññÌñ╣íúͦÑýÑ┘ÑÙñ╬Ñ┌ÑÙÑıÑÙѬÑÝÑóÑÙÑ¡ÑÙ╬´Í╩ñ¬ñÞñËѦÑÛÑıÑÙѬÑÝÑóÑÙÑ¡ÑÙ╬´Í╩ú¿▒╩╣¾┤í│ºú®┐¬╩¥╣µÈ‗ñ¼È┘Ðuäê╗»╗¯Â»ñ‗Ã┐╗»ñÀíóÑıÑ├╦ÏÑıÑÛ®`╩¬╚¾äêñÏñ╬ðÞʬñ‗┤╠╝ññÀñãñññÌñ╣íú├Î╣·ñ╚ѽÑ╩Ñ└ñ╬╣┘├±ÑÎÑÝÑ░ÑÚÑÓñ¤íó30═‗Ñ¿®`ѽ®`ñ╬«xθ╬´ñ╦ñ´ñ┐ñÙÑ╔ÑÝ®`ѾîØÅÛ▓╣Í·äê╩È‗Yñ‗ͺȫñÀíóÁÏȬÑß®`ѽ®`ñ╦¤╚ððı▀Ë┼╬╗ñ‗ñÔñ┐ñÚñÀñãñññÌñ╣íú

ÑóÑ©Ñó╠½ã¢Ð¾ÁÏË‗ñ¤Íð╣·íóÑñѾÑ╔íó½─¤ÑóÑ©Ñóñ╬¢³┤·╗»ÑÎÑÝÑ░ÑÚÑÓñ╦ͺñ¿ñÚñýñãíó2030─ÛñÌñÃί╦┘ñ╬10.7%ñ╬░õ┤í│Ê©Ú╝¹═¿ñÀñ‗╝ÃÕhñÀñÌñÀñ┐íúÑñѾÑ╔ñ╬2024─Û╔¤░Ùã┌ñ╦ñ¬ñ▒ñÙ416╝■ñ╬ð┬╣µ┼®╦aÁÃÕhñ¤íó¤┬┴¸ñ╬▓╣Í·äê╗·╗ßñ‗┐¬À┼ñÀñãñññÌñ╣íúı■©«ÍºÈ«ñ╬Ñ╔ÑÝ®`Ѿ▓╣Í·¢ñ¤íó╠Ïñ╦╦«ÀRñ¬ñÞñË├Ó╗¿¤‗ñ▒ñ╬Ê║╠Õ▓╣Í·äêðÞʬñ‗┤┘¢°ñÀñãñññÌñ╣íú╩ð│í▓╬╝Ëı▀ñ¤Â¤ã¼╗»ñÀñ┐╣µÍãñ╦îØÅÛñÀñ╩ñ¼ñÚíó┼®╝Êàº╚Ùñ╬╔¤òNñ╦░Úñª©▀ññƱË├ÅÄ┴ªðÈñ½ñÚ¸É{ñ‗╩▄ñ▒ñãñññÌñ╣íú

ÑÞ®`ÑÝÑ├ÑÐñ╬ðÞʬñ¤àù©±ñ╩│Í¥A┐╔─▄ðÈ─┐▒Ûñ╚╩└¢þñÃίñÔ═©├¸ðÈñ╬©▀ññ│╔ÀÍ┐¬╩¥ÍãÂ╚ñ╦ñÞñ├ñãÃúʲñÁñýñãñññÌñ╣íú┼Àͦ╬»È▒╗ßñ╦ñÞñÙ͸ʬËðä┐│╔ÀÍ│ð╚¤ñ╬©┤╩²─Û©³ð┬ñ¤ÐuãÀ╝ã╗¡ñ╬░▓¿ðÈñ‗╠ß╣®ñÀíóÑ█ÑÚÑñÑ║Ѿ?ÑÞ®`ÑÝÑ├ÑÐñ╬¤┬ñÃñ╬Î╩¢È«Í·ñ¤Á═╠┐╦Ï╚Ú╗»äêñ╬Ðð¥┐ñ‗╝Ë╦┘ñÁñ╗ñãñññÌñ╣[4]│÷Áõú║ÑóÑ╩ÑÛÑ╣Ñ╚íóí©┼®╦a│ð╚¤ñ╬Àí▒½©³ð┬í╣íó╣¾┤Ã░¨▒▓§¥▒▓Á│¾│┘íó┤┌┤Ã░¨▒▓§¥▒▓Á│¾│┘.┤Ã░¨▓ÁíúÑÏÑ»Ñ┐®`ÑÙ│╔ÚLñ¼¥Åñõñ½ñÃñóñÙñ╦ñÔñ½ñ½ñ´ñÚñ║íóÑÎÑýÑ▀ÑóÑÓ╗»ñ¼ü²éĤ‗╔¤ñ‗═¿ñ©ñã┼®╦a▓╗╗¯ðÈ│╔ÀÍ╩ð│íñ╬Æê┤¾ñ‗á┐ʲñÀ¥Añ▒ñãñññÌñ╣íú─¤├ÎíóÍð½íóÑóÑıÑÛѽñ¤▓ðñÛñ╬ÑÀѺÑóñ‗║¤ËïñÀñãı╝ñßñãñ¬ñÛíóÑÍÑÚÑ©ÑÙñ╬┤¾Â╣Æê┤¾ñ¼ÂÓÑÔ®`Ñ╔│²▓¦äêÑ┐Ѿѻñ‗░▓¿╗»ñÁñ╗ñÙ¤Ó╚▄ðÈäêñÏñ╬ðÞʬñ‗á┐ʲñÀñãñññÌñ╣íúÑóÑıÑÛѽñ╬ê@▄┐¦ö│÷ñ¤▓ð┴¶╬´ñ‗ίðí╗»ñ╣ñÙ╔·╬´Ë╔└┤¢þ├µ╗¯ðÈäêñÏñ╬Úvð─ñ‗˲ñ¾ñÃñññÌñ╣íúÍð½ñ╬Ñ╩Ñ─ÑßÑõÑÀñ¬ñÞñËѽѾѡÑ─ÈÈ┼Óı▀ñ¤íó╣ÓØ[╦«Íðñ╬©▀╠┐╦ß╦«╦Ïëc║¼Ëð┴┐ñ‗¤ÓÜóñ╣ñÙñ┐ñßñ╦╦«┘|ı{ı¹¥Åðnäêñ‗ƱË├ñÀñãñ¬ñÛíó┼®╦a▓╗╗¯ðÈ│╔ÀÍ╩ð│íñ╦ñ¬ñ▒ñÙܦ║‗╠ÏËðñ╬Ñ╦®`Ñ║ñ‗©íñ¡Å¼ñÛñ╦ñÀñãñññÌñ╣íú

¥║ı¨╗À¥│

╔¤╬╗5╔þñÃñóñÙBASF SEíóDow Inc.íóSolvay SAíóClariant AGíóCroda Internationalñ¤2024─Ûñ╦║¤Ëï50.7%ñ╬ÑÀѺÑóñ‗▒úËðñÀñãñ¬ñÛíó▀mÂ╚ñ╩╝»ÍðÂ╚ñ‗╩¥ñÀñãñññÌñ╣íúBASF SEñ¤╩ðê÷ÑÛ®`Ñ└®`ñ╚ñÀñãíó¢y║¤ñÁñýñ┐ÑÊÑÌÑÀÑÎÑÝÑ░ÑÚÑÓñ╚À¨Ä┌ññ╚Ú╗»äêñ‗╗¯Ë├ñÀñãÑÛ®`Ñ╔ñÀñãñññÌñ╣íúñÔñªÊ╗ñ─ñ╬͸ʬÑÎÑý®`Ñõ®`ñÃñóñÙDow Inc.ñ¤íó2025─Ûñ╦Evonik Industriesñ╚ñ╬àf┴ªñÃÚ_╩╝ñÁñýñ┐▀^╦ß╗»╦«╦Ïñ½ñÚÑÎÑÝÑÈÑýѾÑ░ÑÛÑ│®`ÑÙñÏñ╬ÑÙ®`Ñ╚ñ╦└²╩¥ñÁñýñÙÑÎÑÝÑ╗Ñ╣ÑñÑ╬Ñ┘®`ÑÀÑþѾñ‗Åèı{ñÀñãñññÌñ╣íúSolvay SAíóClariant AGíóCroda Internationalñ¤╠Ï╩Ô¢þ├µ╗¯ðÈäêñ¬ñÞñËѦÑÛÑÌ®`¤Á´w╔óÀ└Í╣äêñÃÑ░ÑÙ®`ÑÎñ‗═Û│╔ñÁñ╗ñãñññÌñ╣íú╔¤╬╗îËÊȤ┬ñ╬¤ã¼╗»ñ¤íóÁÏË‗╔·«bı▀ñ¬ñÞñËÑðÑñѬÑãÑ»Ñ╬ÑÝÑ©®`Ñ╣Ñ┐®`Ñ╚ÑóÑ├ÑÎñ¼╔·╬´Ë╔└┤Ñ¢Ñ█ÑÝÑÛÑÈÑ╔ñ¬ñÞñËÑ╩Ñ╬Ñ¡ÑÒÑÛÑóñ╬Ñ╦Ñ├Ñ┴ñ‗Ú_═Ïñ╣ñÙËÓÁÏñ‗▓ðñÀñãñññÌñ╣íú

æÚ┬ÈÁ─ñ╦íóÑÎÑý®`Ñõ®`ñ¤┤╣Í▒¢y║¤ñ╚╝╝ðg╠ßð»ñ‗ÎÀþñÀñãñññÌñ╣íúDow Inc.ñ╚Evonik Industriesñ╬╠ßð»ñ¤ÑÎÑÝÑÈÑýѾÑ░ÑÛÑ│®`ÑÙÐuÈýñ╦ñ¬ñ▒ñÙ╦«╩╣Ë├┴┐ñ‗95%¤¸£pñÀíóüI╔þñ‗Á═╠┐╦ÏÑÁÑÎÑÚÑñÑ┴Ѻ®`Ѿñ╦¤‗ñ▒ñã╬╗Í├ñ┼ñ▒ñãñññÌñ╣íúBASF SEñ╬ÑÎÑÚѼÑãÑúÑÎÑÝÑ░ÑÚÑÓñ¤È¡┴¤ñ‗┤_▒úñÀñ╩ñ¼ñÚÌr╝Êñ╦57%ñ╬àº┴┐¤‗╔¤ñ‗ñÔñ┐ñÚñÀíó╔þ╗ßÁ─ÑÚÑñÑ╗ѾÑ╣ñ╚╣®¢o░▓╚½ðÈñ‗Åè╗»ñÀñãñññÌñ╣íúðíÊÄ─úñ╩ÑñÑ╬Ñ┘®`Ñ┐®`ñ¤Ñ╔ÑÝ®`ѾOEMñ╚╠ßð»ñÀñãÐaÍ·äêñ‗ÑóÑÎÑÛÑ▒®`ÑÀÑþѾѢÑıÑ╚ѪѺÑóñ╦ÑÎÑÛÑÝ®`Ñ╔ñÀíóÑÝÑ├Ñ»ÑñѾâ×╬╗ðÈñ‗╔·ñ▀│÷ñÀñãñññÌñ╣íú

ÊÄÍãñ╬îƒÚTͬÎRñ╚═©├¸ñ╩ı{▀_ñ¼│╔╣ªñ‗ñÌñ╣ñÌñ╣ξËÊñÀñãñññÌñ╣íúã¾ÿIñ¤Ñ░ÑÝ®`ÑðÑÙñ╩╬úÛôËð║ªðÈÃÚê¾ü╗▀_╗¨£╩ñ╦£╩ÆçñÀñ┐ÑÃÑ©Ñ┐ÑÙÐuäêÑÚÑñÑÍÑÚÑÛñ╦═Â┘YñÀíóÁÃÕhòrÚgñ‗Â╠┐sñÀñãñññÌñ╣íú│╔ÀÍÚ_╩¥ñ╬Æê┤¾ñ╦░ÚññíóͬÁ─Ïö«bñ¤ÑÎÑÝÑ╗Ñ╣ñ¬ñÞñË▀mË├À¢À¿ñÏñ╚ÑÀÑıÑ╚ñÀñãñññÌñ╣íúñ│ñýñÚñ╬Ñ└ÑñÑ╩Ñ▀Ñ»Ñ╣ñ¼║¤ñ´ñÁñ├ñãíó┼®╦a▓╗╗¯ðÈ│╔ÀÍ╩ð│í─┌ñÃ¥¨║Ôñ╬ñ╚ñýñ┐¥║ı¨╗À¥│ñ‗¥S│ÍñÀñ╩ñ¼ñÚ╗¯░kñ╩ÑñÑ╬Ñ┘®`ÑÀÑþѾñ‗│Í¥AñÁñ╗ñãñññÌñ╣íú

┼®╦a▓╗╗¯ðÈ│╔ÀÍ▓·ÊÁñ╬ÑÛ®`Ñ└®`

BASF SE

Solvay SA

Clariant AG

Croda International

Dow Inc.

- *├ÔÈ╩┬¤¯:͸ʬÐí╩Íñ╬▓óñË╦│▓╗═¼

ί¢³ñ╬▓·ÊÁ»¤‗

- 2025─Û5È┬ú║╗À¥│▒ú╗ñÄÏú¿Àí▒╩┤íú®ñ╦ñÞñÙÑñÑ¢ÑÀÑ»ÑÝÑ╗ÑÚÑÓÑ┘®`Ñ╣ñ╬10ÐuãÀñ╬ÁÃÕh╔ÛÃÙñ¤íóÂÓÿöñ╩╩╣Ë├│í╦¨ñ╦ñ´ñ┐ñÙ¤Ó╚▄ðÈ▓╗╗¯ðÈ│╔ÀÍñÏñ╬ðÞʬñ‗©▀ñßñÙñÃñÀñþñªíúñ│ñýñ╦ñÞñÛíó┤╬╩└┤·╔▒│µäê¤‗ñ▒ñ╬¢þ├µ╗¯ðÈäêíóÁú╠Õíóñ¬ñÞñËÐuäê▓╣Í·äêñ╬ÑñÑ╬Ñ┘®`ÑÀÑþѾñ¼╝Ë╦┘ñ╣ñÙñ╚ËÞ▓ÔñÁñýñãñññÌñ╣íú

- 2025─Û1È┬ú║Syngenta Group Co.ñ╬θ╬´▒úÎo▓┐ÚTñ¤íóFarMore TechnologyÊ░▓╦ÀNÎËäI└ÝÑÎÑÚÑ├Ñ╚ÑıÑ®®`ÑÓñ‗Gowan SeedTechñ╦ëË╚┤ñÀíó¥½├▄Ñ│®`ÑãÑúѾÑ░ÑÀÑ╣ÑãÑÓñÏñ╬ÑóÑ»Ñ╗Ñ╣ñ‗Æê┤¾ñÀñÌñÀñ┐íúñ│ñýñ╦ñÞñÛíó┼®╦a▓╗╗¯ðÈ│╔ÀÍ╩ð│í─┌ñ╬ÑðÑñѾÑ└®`íóѦÑÛÑÌ®`íóñ¬ñÞñËÁú╠Õñ╬ÑñÑ╬Ñ┘®`ÑÀÑþѾñ¼┤┘▀MñÁñýñÙñ╚ËÞ£yñÁñýñãñññÌñ╣íú

- 2024─Û6È┬ú║Nutrien Ltd.ñ╬ÎË╗ß╔þñÃñóñÙNutrien Ag Solutionsñ¤íóSuncorñ╬ÑóÑ░ÑÝÑÁÑñѿѾÑ╣┘Y«bñ‗╚íÁ├ñÀñÌñÀñ┐íúñ│ñ╬äËñ¡ñ¤íóÑ»ÑÝÑÛѾ¤Á╣Ôëê©ðäêñ╚¤Ó╚▄ðÈñ╬ñóñÙ▓╗╗¯ðÈ│╔ÀÍñÏñ╬ðÞʬñ‗┤┘▀Mñ╣ñÙñÔñ╬ñ╚ÊèñÚñýñãñññÌñ╣íúñ│ñýñ╦ñÞñÛíó2026─ÛñÌñÃñ╬¡h¥│▒úÎoÄÏú¿EPAú®ÁÃÕhñ╦¤‗ñ▒ñ┐Ðuäê░▓¿ðÈñ╚╦═▀_ÑÀÑ╣ÑãÑÓñ╬▀MÜiñ¼ÍºÈ«ñÁñýñÌñ╣íú

╩└¢þñ╬┼®╦a▓╗╗¯ðÈ│╔ÀÍ╩ð│íÑýѦ®`Ñ╚ñ╬ÀÂçý

Ìr╦a▓╗╗¯ðÈ│╔ÀÍñ╚ñ¤íóÌr╦aÐuäêÍðñ╬ÀÃËðä┐╬´┘|ñÃñóñÛíó╗ý║¤íóı╣Î┼íó░▓¿╗»íó▒ú┤µñ╩ñ╔ñ╬ÖC─▄ñ‗ͺȫñÀñÌñ╣ñ¼íó║ª│µñ‗Í▒¢ËÀ└│²ñ╣ñÙñÔñ╬ñÃñ¤ñóñÛñÌñ╗ñ¾íú┼®╦a▓╗╗¯ðÈ│╔ÀÍ╩ð│íñ¤íó│╔ÀÍ╗·─▄▒ú¿¢þ├µ╗¯ðÈäêíóË═ðÈË═ñ¬ñÞñËÑßÑ┴ÑÙ╗»ÍÍÎËË═íó╚Ú╗»äêíóð³ÎÃäêñ¬ñÞñËÀ╔╔óÀ└Í╣äêíó╗║ðnäêñ¬ñÞñË╦«Í╩Á¸ı¹äêú®íó╣®©°È┤▒ú¿║¤│╔ñ¬ñÞñË╔·╬´Ë╔└┤ú®íóð╬╠¼▒ú¿Ê║╠Õñ¬ñÞñË╣╠╠Õú®íó┼®╦aÑ┐ÑñÑÎ▒ú¿│²▓¦äêíó╔▒│µäêíó╔▒¥·äêíóñ¢ñ╬╦¹ú®íóθ╬´Ñ┐ÑñÑÎ▒ú¿ÀY╬´?ÀY└Óíó╣¹╬´?Ê░▓╦íóË═┴©ÍÍÎËñ¬ñÞñËÂ╣└Óíóñ¢ñ╬╦¹ú®íóÁÏË‗▒ú¿▒▒├Îíó─¤├ÎíóÑóÑ©Ñó╠½ã¢Ð¾íóÑÞ®`ÑÝÑ├ÑÐíóÍð½?ÑóÑıÑÛѽú®ñ╦ðÀÍñÁñýñãñññÌñ╣íú╩ðê÷ËÞ£yñ¤¢¯~Ñ┘®`Ñ╣ú¿USDú®ñÃ╠ß╩¥ñÁñýñãñññÌñ╣íú

| ¢þ├µ╗¯ðÈäê |

| Ë═ðÈË═ñ¬ñÞñËÑßÑ┴ÑÙ╗»ÍÍÎËË═ |

| ╚Ú╗»äê |

| ð³ÎÃäêñ¬ñÞñËÀ╔╔óÀ└Í╣äê |

| ╗║ðnäêñ¬ñÞñË╦«Í╩Á¸ı¹äê |

| ║¤│╔ |

| ╔·╬´Ë╔└┤ |

| Ê║╠Õ |

| ╣╠╠Õú¿À█─®ñ¬ñÞñË┴úäêú® |

| │²▓¦äê |

| ╔▒│µäê |

| ╔▒¥·äê |

| ñ¢ñ╬╦¹ú¿╔▒╩¾äêíó¤▀│µ±l│²äêú® |

| ÀY╬´?ÀY└Ó |

| ╣¹╬´?Ê░▓╦ |

| Ë═┴©ÍÍÎËñ¬ñÞñËÂ╣└Ó |

| ñ¢ñ╬╦¹ñ╬θ╬´ |

| ▒▒├Î | ├Î╣· |

| ѽÑ╩Ñ└ | |

| ▒▒├Îñ╬ñ¢ñ╬╦¹ | |

| ─¤├Î | ÑÍÑÚÑ©ÑÙ |

| ÑóÑÙÑ╝ѾÑ┴Ѿ | |

| ─¤├Îñ╬ñ¢ñ╬╦¹ | |

| ÑÞ®`ÑÝÑ├ÑÐ | Ñ╔ÑñÑ─ |

| ÑıÑÚѾÑ╣ | |

| ÑÝÑÀÑó | |

| ÑÞ®`ÑÝÑ├ÑÐñ╬ñ¢ñ╬╦¹ | |

| ÑóÑ©Ñó╠½ã¢Ð¾ | Íð╣· |

| ÑñѾÑ╔ | |

| ╚ı▒¥ | |

| ÑóÑ©Ñó╠½ã¢Ð¾ñ╬ñ¢ñ╬╦¹ | |

| Íð½ | ÑÁѪѩÑóÑÚÑËÑó |

| ÑóÑÚÑÍ╩Î│ñ╣·┴¼░¯ | |

| Íð½ñ╬ñ¢ñ╬╦¹ | |

| ÑóÑıÑÛѽ | ─¤ÑóÑıÑÛѽ |

| Ñ▒Ñ╦Ñó | |

| ÑóÑıÑÛѽñ╬ñ¢ñ╬╦¹ |

| │╔ÀÍ╗·─▄▒ | ¢þ├µ╗¯ðÈäê | |

| Ë═ðÈË═ñ¬ñÞñËÑßÑ┴ÑÙ╗»ÍÍÎËË═ | ||

| ╚Ú╗»äê | ||

| ð³ÎÃäêñ¬ñÞñËÀ╔╔óÀ└Í╣äê | ||

| ╗║ðnäêñ¬ñÞñË╦«Í╩Á¸ı¹äê | ||

| ╣®©°È┤▒ | ║¤│╔ | |

| ╔·╬´Ë╔└┤ | ||

| ð╬╠¼▒ | Ê║╠Õ | |

| ╣╠╠Õú¿À█─®ñ¬ñÞñË┴úäêú® | ||

| ┼®╦aÑ┐ÑñÑÎ▒ | │²▓¦äê | |

| ╔▒│µäê | ||

| ╔▒¥·äê | ||

| ñ¢ñ╬╦¹ú¿╔▒╩¾äêíó¤▀│µ±l│²äêú® | ||

| θ╬´Ñ┐ÑñÑÎ▒ | ÀY╬´?ÀY└Ó | |

| ╣¹╬´?Ê░▓╦ | ||

| Ë═┴©ÍÍÎËñ¬ñÞñËÂ╣└Ó | ||

| ñ¢ñ╬╦¹ñ╬θ╬´ | ||

| ÁÏË‗▒ | ▒▒├Î | ├Î╣· |

| ѽÑ╩Ñ└ | ||

| ▒▒├Îñ╬ñ¢ñ╬╦¹ | ||

| ─¤├Î | ÑÍÑÚÑ©ÑÙ | |

| ÑóÑÙÑ╝ѾÑ┴Ѿ | ||

| ─¤├Îñ╬ñ¢ñ╬╦¹ | ||

| ÑÞ®`ÑÝÑ├ÑÐ | Ñ╔ÑñÑ─ | |

| ÑıÑÚѾÑ╣ | ||

| ÑÝÑÀÑó | ||

| ÑÞ®`ÑÝÑ├ÑÐñ╬ñ¢ñ╬╦¹ | ||

| ÑóÑ©Ñó╠½ã¢Ð¾ | Íð╣· | |

| ÑñѾÑ╔ | ||

| ╚ı▒¥ | ||

| ÑóÑ©Ñó╠½ã¢Ð¾ñ╬ñ¢ñ╬╦¹ | ||

| Íð½ | ÑÁѪѩÑóÑÚÑËÑó | |

| ÑóÑÚÑÍ╩Î│ñ╣·┴¼░¯ | ||

| Íð½ñ╬ñ¢ñ╬╦¹ | ||

| ÑóÑıÑÛѽ | ─¤ÑóÑıÑÛѽ | |

| Ñ▒Ñ╦Ñó | ||

| ÑóÑıÑÛѽñ╬ñ¢ñ╬╦¹ | ||

ÑýѦ®`Ñ╚ñÃ╗Ï┤ñÁñýñÙ͸ʬñ╩Í╩╬╩

┼®╦a▓╗╗¯ðÈ│╔ÀÍ╩ð│íñ╬¼FÈ┌ñ╬ÊÄ─úñ¤ñ╔ñ╬ñ»ñÚñññÃíóñ╔ñ╬ñ»ñÚñññ╬╦┘ñÁñÃ│╔ÚLñÀñãñññÌñ╣ñ½ú┐

┼®╦a▓╗╗¯ðÈ│╔ÀÍ╩ð│íÊÄ─úñ¤2025─Ûñ╦42â|USDñÃñóñÛíó8.8%ñ╬CAGRñ‗À┤Ë│ñÀñã2030─ÛñÌñÃñ╦64â|USDñ╦▀_ñ╣ñÙñ╚ËÞ£yñÁñýñãñññÌñ╣íú

┼®╦a▓╗╗¯ðÈ│╔ÀÍ╩ð│íñÃί┤¾ñ╬ÑÀѺÑóñ‗│Íñ─│╔ÀÍÖC─▄ñ¤ñ╔ñýñÃñ╣ñ½ú┐

¢þ├µ╗¯ðÈäêñ¤2024─Ûñ╦38%ñ╬ÑÀѺÑóñÃÑÛ®`Ñ╔ñÀñãñ¬ñÛíó¤Í┤·ñ╬Ðuäêñ╦ñ¬ñ▒ñÙ╩¬╚¾ðÈíó¢■═©ðÈíóñ¬ñÞñËÀ╔╔óÀ└Í╣ñ‗¤‗╔¤ñÁñ╗ñÙñ┐ñßñÃñ╣íú

╔·╬´Ë╔└┤▓╗╗¯ðÈ│╔ÀÍñ¼Îó─┐ñ‗╝»ñßñãñññÙñ╬ñ¤ñ╩ñ╝ñÃñ╣ñ½ú┐

░k¢═Ë╔└┤¢þ├µ╗¯ðÈäêñ¤¥║ı¨┴ªñ╬ñóñÙðÈ─▄ñ‗╠ß╣®ñÀíóàù©±╗»ñ╣ñÙ│Í¥A┐╔─▄ðÈñ¬ñÞñË┐¬╩¥╣µÍãñÏñ╬îØÅÛñ‗ͺȫñÀíó╔·╬´Ë╔└┤Ñ╗Ñ░ÑßѾÑ╚ñ╬11.5%ñ╬░õ┤í│Ê©Úñ‗ñÔñ┐ñÚñÀñãñññÌñ╣íú

2030─ÛñÌñÃίñÔ╦┘ñ»│╔│ññ╣ñÙñ╚ËÞ▓ÔñÁñýñãñññÙÁÏË‗ñ¤ñ╔ñ│ñÃñ╣ñ½ú┐

ÑóÑ©Ñó╠½ã¢Ð¾ÁÏË‗ñ¤¥½├▄┼®ÊÁñ╬╝▒╦┘ñ╩ƱË├ñ╚θ╬´▒ú╗ñ─▄┴ªñ╬Æê┤¾ñ╦ÃúʲñÁñýñã10.7%ñ╬░õ┤í│Ê©Úñ‗╝ÃÕhñ╣ñÙñ╚ËÞ▓ÔñÁñýñãñññÌñ╣íú

ίÍı©³ð┬╚ı: