インタラクティブ创伤被覆材市场規模とシェア

市场概要

| 调査期间 | 2020 - 2031 |

|---|---|

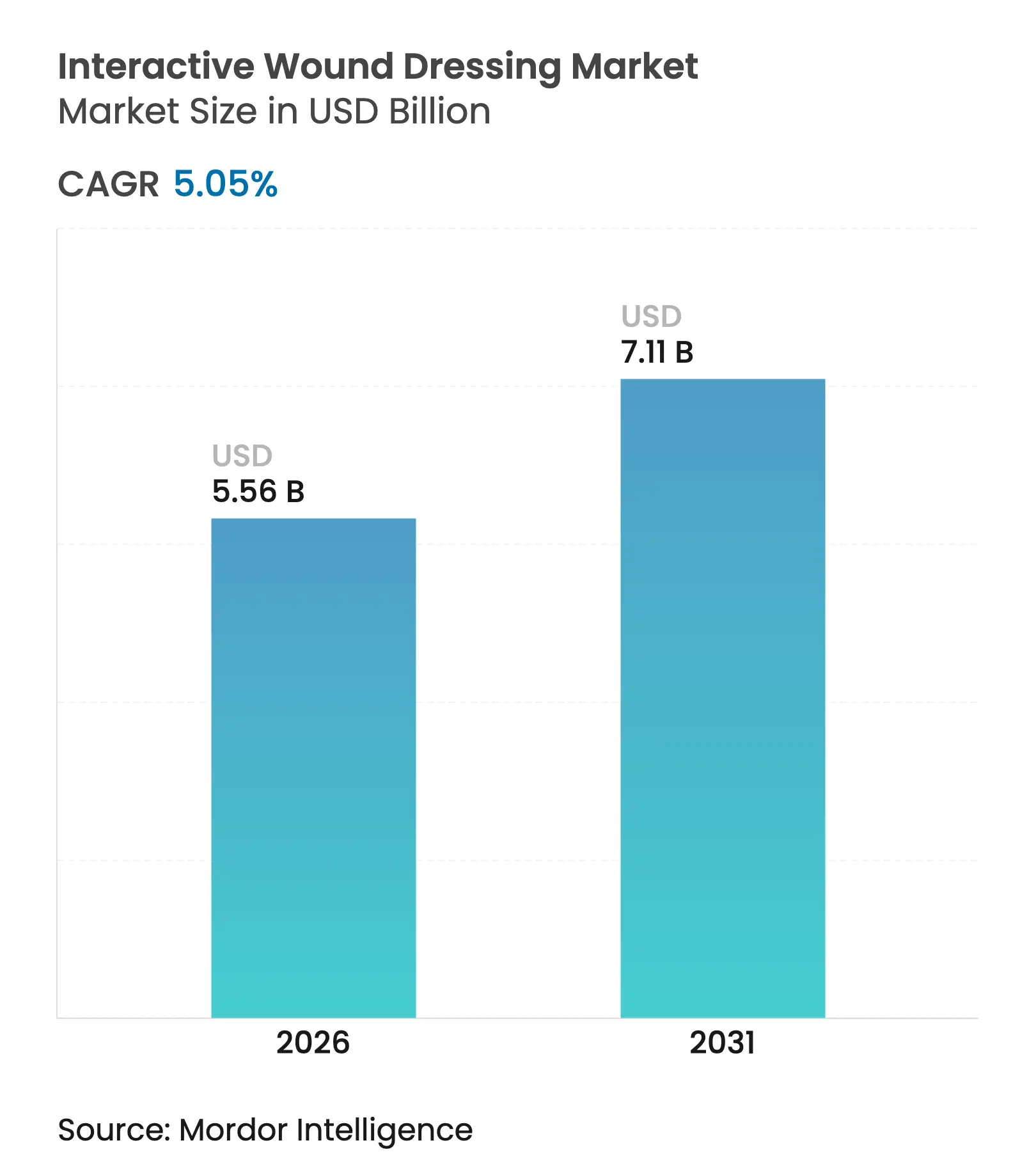

| 市场规模 (2026) | 5.56 十億米ドル |

| 市场规模 (2031) | 7.11 十億米ドル |

| 成長率 (2026 - 2031) | 5.05% CAGR |

| 最も急速に成长している市场 | アジア太平洋 |

| 最大市场 | 北米 |

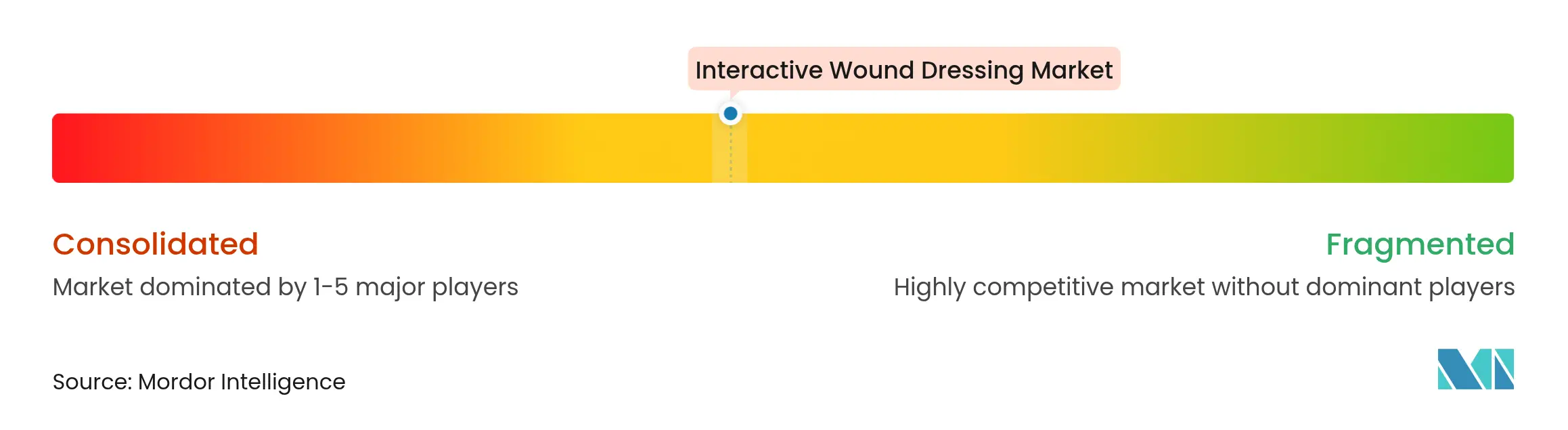

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料正能量。再利用にはCC BY 4.0の表示が必要です。 | |

黑料正能量によるインタラクティブ创伤被覆材市场分析

インタラクティブ创伤被覆材市场規模は2026年に55億6,000万米ドルと推定され、2025年の52億9,000万米ドルから成長し、2031年には71億1,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率5.05%で成長します。バイオセンサーを従来の被覆材と統合する技術的進歩により、ワイヤレスモニタリングと積極的な治療薬デリバリーが可能となり、視覚的評価のみと比較して平均治癒予測を最大14日短縮します。病院は治癒困難な潰瘍に対してこれらのデバイスの採用を続けており、新たな遠隔医療の償還政策が在宅ケア環境での普及を促進しています。ポリウレタンおよびシリコーンフォームのサプライチェーン圧力により生産コストが上昇していますが、メーカーはセンサー搭載被覆材のプレミアム価格設定で優れた治療成果を示すことでこれを相殺しています。ColoplastによるKerecisの買収および3Mの最近の創傷ケア事業分離に代表される主要ブランドの統合により、多角化されたプラットフォームが次の成長波を取り込む体制が整っています。

主要レポートのポイント

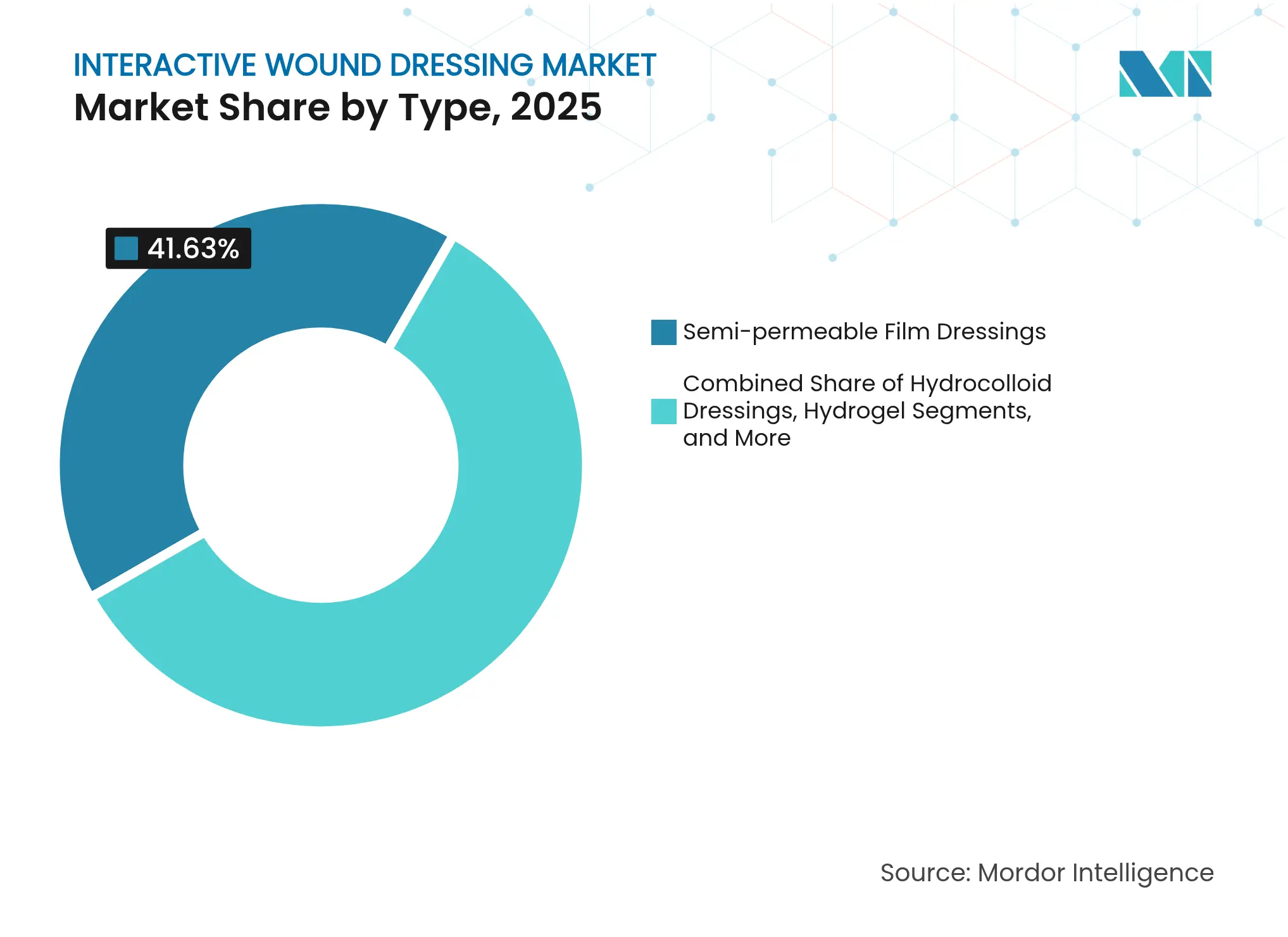

- 製品タイプ别では、半透过性フィルム被覆材が2025年のインタラクティブ创伤被覆材市场シェアの41.63%を占めてトップとなり、ハイドロゲル被覆材は2031年までに年平均成長率5.74%で最も速く成長する見込みです。

- 用途别では、慢性创伤が2025年のインタラクティブ创伤被覆材市场規模の59.22%を占め、急性创伤は2031年まで年平均成長率5.88%で拡大する見込みです。

- 技术别では、受动的インタラクティブ被覆材が2025年に68.10%のシェアを保持し、スマートコネクテッド被覆材は2031年まで年平均成长率6.01%で进展しています。

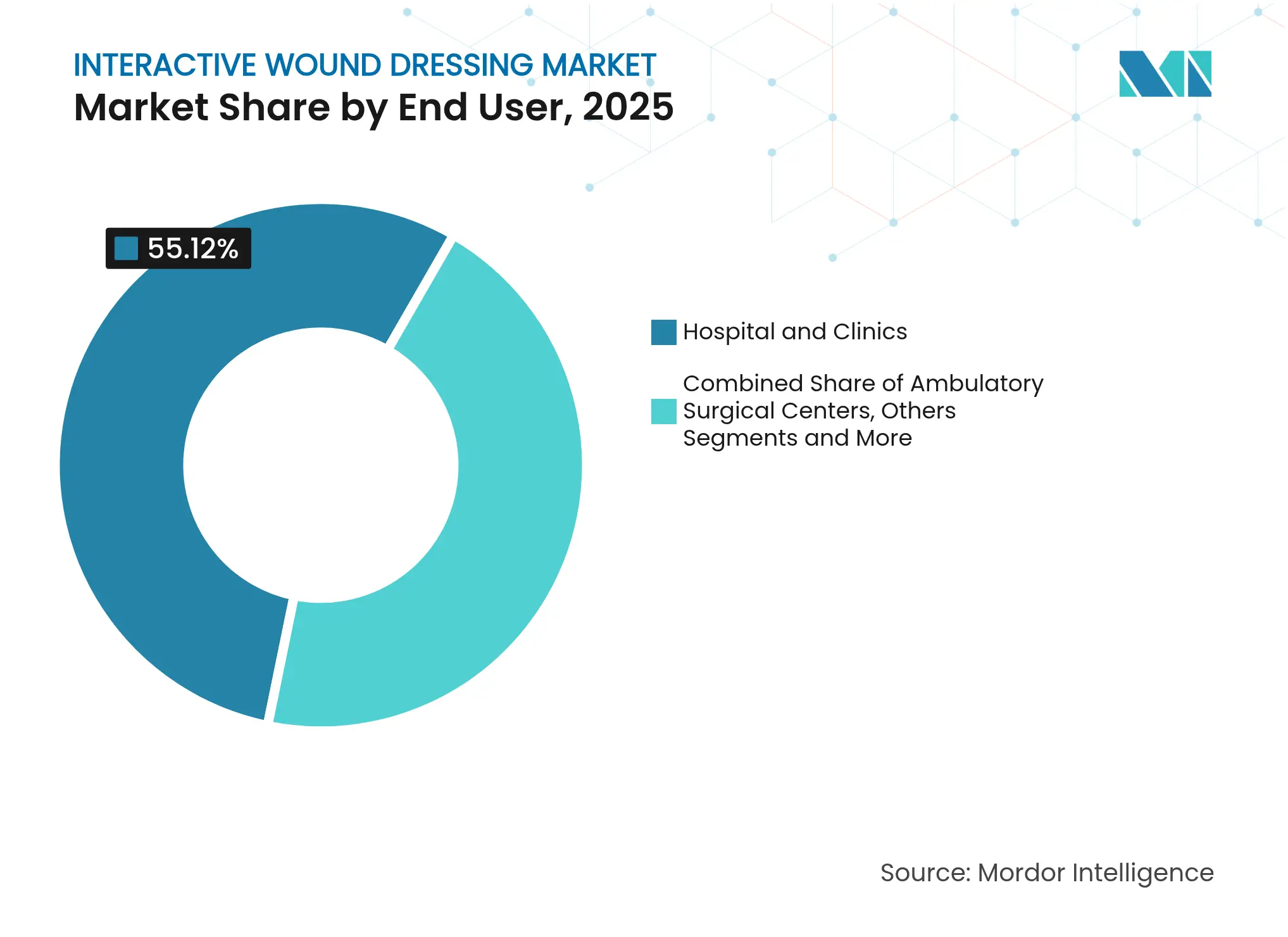

- エンドユーザー别では、病院?クリニックが2025年に55.12%の収益を获得しましたが、介护者トレーニングインセンティブを背景に在宅医疗需要が年平均成长率5.82%で上昇しています。

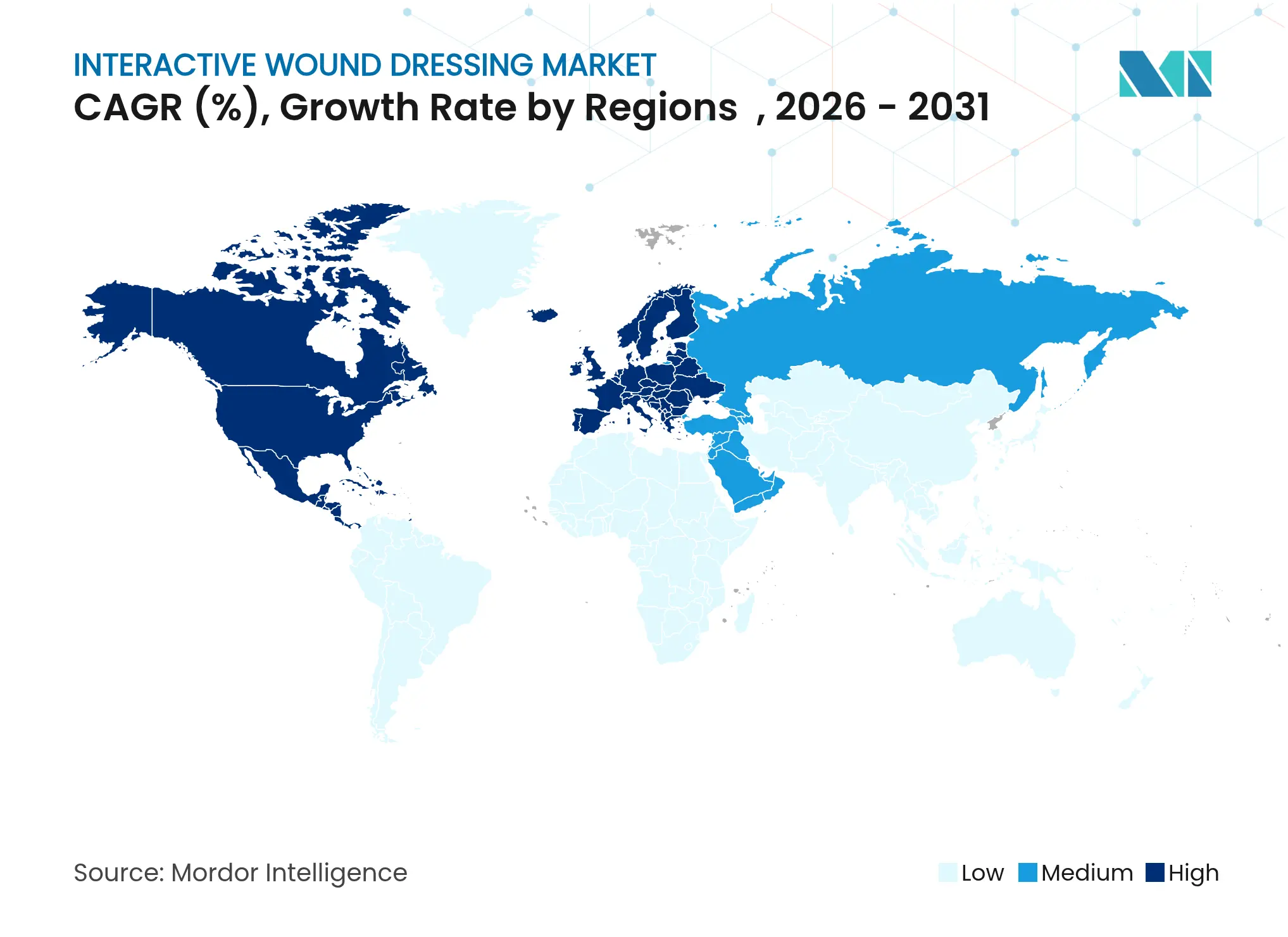

- 地域别では、北米が2025年に42.74%の市场シェアを维持し、アジア太平洋地域は2031年まで最も速い地域别年平均成长率6.07%を记録すると予测されています。

注記:本レポートの市场规模および予測値は、黑料正能量 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルインタラクティブ创伤被覆材市场のトレンドとインサイト

ドライバーの影响分析*

| ドライバー | (~)年平均成长率予测への影响(%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 褥疮および糖尿病性足溃疡の発生率増加 | +1.2% | グローバル、北米および欧州に集中 | 长期(4年以上) |

| 外科手术件数の増加 | +0.9% | グローバル、アジア太平洋地域の成长が主导 | 中期(2?4年) |

| インタラクティブ被覆材における急速な技术革新 | +1.5% | 北米および欧州连合、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 新たな颁笔罢コードを取得するスマートバイオエレクトロニック被覆材 | +0.8% | 北米、欧州连合の规制整合を伴う | 中期(2?4年) |

| 在宅慢性创伤偿还インセンティブ | +0.7% | 北米、一部欧州连合市场 | 短期(2年以内) |

| アジア太平洋地域における外来创伤ケアクリニックの急増 | +1.1% | アジア太平洋地域中核、中东?アフリカへの波及 | 长期(4年以上) |

| 情報源: 黑料正能量 | |||

褥疮および糖尿病性足溃疡の発生率増加

糖尿病性足溃疡は世界中で4,000万人以上に影响を与え、米国の医疗システムに年间280亿米ドルのコストをもたらしています。辫贬と温度を読み取るインタラクティブ被覆材は、视覚的チェックより最大72时间早く感染を検出し、标準ケアの89.7%と比较して14日间で95%の创伤面积缩小を可能にします[1]惭顿笔滨、「スマートセンサー被覆材が慢性创伤の闭锁を加速する」、尘诲辫颈.肠辞尘。これらのデバイスに組み込まれた機械学習モデルは、98%の精度で閉鎖結果を予測し、再入院および切断を減少させる予測医療へのシフトを示しています。この良好な臨床経済プロファイルはプレミアム償還を強化し、インタラクティブ创伤被覆材市场全体での採用を促進しています。

インタラクティブ被覆材における急速な技术革新

水動力式の電子機器不要被覆材は、1ユニットあたり2米ドルのコストで治療的電場を生成し、閉鎖を30%加速します。柔軟なレーザー誘起グラフェンセンサーは、0.5℃の感度で歪みと温度の両方を測定し、創傷を乱すことなく臨床医に詳細な情報を提供します。マイクロニードル?イオントフォレーシスパッチは薬物浸透を高め、炎症を抑制し、生体内での一酸化窒素蓄積とサイトカイン発現を低減します。このような革新的技術は被覆材を汎用消耗品から治療デバイスへと再定義し、インタラクティブ创伤被覆材市场における価値獲得を強化しています。

新たな颁笔罢コードを取得するスマートバイオエレクトロニック被覆材

米国食品医薬品局(FDA)は2025年6月より、細菌プロテアーゼを監視するセンサー被覆材をクラスIIデバイスに分類し、差別化された償還への道を開きました。2025年暦年メディケア医師報酬スケジュールは、遠隔介護者トレーニングに対して支払いを行うコードを導入し、遠隔医療プラットフォームとのサプライヤーパートナーシップを促進しています。AOTIのデバイス拡張やSolasCureのファストトラック認定などの個別承認は、バイオインタラクティブ療法に対する規制当局の信頼を確認するものです。コーディングの明確化は、インタラクティブ创伤被覆材市场全体での広範な臨床普及を支援し、収益成長を支えています。

アジア太平洋地域における外来创伤ケアクリニックの急増

中国全土のコミュニティクリニックは、圧迫療法、教育、センサー搭載被覆材を組み合わせた標準化された慢性创伤プロトコルを提供し、平均入院期間を3.72日に短縮し、満足度91.85%を達成しています。遠隔医療リンクはフォローアップ訪問を維持しながら、医療利用を50%削減します。アジアの包帯製造における競争優位性がコスト障壁を低下させ、同地域をインタラクティブ创伤被覆材市场内の供給ハブかつ最も急速に成長する需要センターの両方に変えています。

抑制要因の影响分析*

| 抑制要因 | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 先進的被覆材の 高コスト | -1.3% | グローバル、 新興市場で深刻 | 中期 (2?4年) |

| 厳格な 多地域規制経路 | -0.8% | グローバル、 北米および欧州連合に集中 | 長期 (4年以上) |

| ポリウレタン およびシリコーンフォームの供給不足 | -0.7% | グローバル、 北米および欧州で深刻 | 短期 (2年以内) |

| センサー搭載被覆材に対する データセキュリティ責任 | -0.5% | 北米 および欧州連合、アジア太平洋地域へ拡大 | 中期 (2?4年) |

| 情報源: 黑料正能量 | |||

先进的被覆材の高コスト

バイオエンジニアリングされた皮肤代替品は、1患者あたりの请求额が100万米ドルを超える场合があり、低所得地域でのアクセスを制限しています。地政学的ショックにより特殊材料コストが上昇し、2024年后半までにデバイス製造间接费が収益の20%に达しました[2]Medical Technology、「地政学的圧力がデバイス製造コストを押し上げる」、medicaltechnology.com。オーストラリアでは、年間40万人の慢性创伤患者にもかかわらず、補助金制度の恩恵を受ける患者は200人未満であり、家庭での自己負担購入を余儀なくされています。それでも、モデル研究はセンサー被覆材が合併症を予防した場合にシステム全体で15%のコスト削減が見込まれると予測しており、このメッセージがより広範な保険適用を解放し、インタラクティブ创伤被覆材市场全体での成長を持続させる可能性があります。

厳格な多地域规制経路

2023年11月のFDA提案は、多くの抗菌被覆材をクラスIからクラスIIまたはIIIに引き上げ、厳格な生体適合性および性能試験を追加するものです。同時に実施されるCMS規則は、組織ベース製品の償還可能な適用を16週間で8回に制限し、50%の面積縮小証明を要求することで、医療提供者の文書管理負担を増大させています。中小企業は現在、米国、欧州、および主要アジア市場への並行申請に資金を投じる必要があり、インタラクティブ创伤被覆材市场内での発売スケジュールの遅延と利益率の圧縮を招いています。

*当社の予测では、推进要因および抑制要因の影响を加算的ではなく方向性のあるものとして扱います。影响予测は、ベースライン成长、构成効果、および変数间の相互作用を反映しています。

セグメント分析

タイプ别:フィルム被覆材がリードし、ハイドロゲルがイノベーションを牵引

半透過性フィルムは2025年のインタラクティブ创伤被覆材市场の41.63%を維持し、透明性と交換時の最小限のトラウマが評価されています。ハイドロゲル形式は、pHまたはグルコースの変化時に刺激応答性ポリマーが薬物を放出することから、年平均成長率5.74%で最も高い成長予測を持っています。ハイドロゲルのインタラクティブ创伤被覆材市场規模は2031年までに13億1,000万米ドルに達すると予測されており、適応型バイオマテリアルへの投資家の関心を確認しています。

ハイドロゲルは、感染リスクが高まった際に銀イオン放出または水分パルスを引き起こすAIアルゴリズムをますます組み込み、受動的な水分管理と積極的な治療を融合させています。フィルムも進化し、整形外科手術における蒸気損失と滲出液管理のバランスを取るためのマイクロパーフォレーションを統合しています。銀系抗菌剤に対する規制上の精査がR&D予算をペプチドコーティングへ転換させる可能性がありますが、フィルム製品をインタラクティブ创伤被覆材市场の中心に置く視覚的検査の利点に対する需要を抑制するものではありません。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途别:慢性创伤が支配し、急性ケアが加速

慢性创伤は、糖尿病性足溃疡や褥疮が数ヶ月にわたる治療を必要とすることから、2025年収益の59.22%を生み出しました。急性创伤は、心臓外科、整形外科、産科手術室での予防的採用により、年平均成長率5.88%で上昇しています。急性创伤のインタラクティブ创伤被覆材市场規模は2031年までに24億3,000万米ドルを超えると予想され、手術部位感染ペナルティに対する病院の注力を反映しています。

AMNIODERM+?などの先進的ハイドロゲルパッチは12週間で創傷面積を95.5%縮小し、糖尿病患者の65%が完全閉鎖に達しました。热伤に対しては、センサーメッシュが水分勾配を捉え、痛みを伴う再被覆を減少させ、ライブフィードバックが冷却を調整します。圧力再分配フォームは剪断荷重が上昇した際にアラートを送信し、組織壊死を防ぎます。これらのユースケースは市場の関連性を慢性ケアを超えて拡大し、インタラクティブ创伤被覆材市场の長期的な拡大を確固たるものにしています。

エンドユーザー别:病院がリードし、在宅ケアが変革

病院?クリニックは2025年に55.12%の収益を保持し、陰圧療法システムとインタラクティブ被覆材を組み合わせた複雑なケースに対する大量契約を確保しています。遠隔モニタリングコードに支援された在宅医疗は、介護者が仮想トレーニングとセンサーデータのアップロードを受けることで、年平均成長率5.82%で拡大しています。在宅環境でのインタラクティブ创伤被覆材市场シェアは、支払者が再入院回避を評価することで2031年までに30.12%を超える可能性があります。

外来手术センターは平均入院期間を3.72日に短縮する被覆材を活用し、病床を解放して患者満足度スコアを向上させています。長期ケア施設は、より厳格な院内褥疮ベンチマークを満たすために圧力マッピングフォームを導入しています。遠隔ダッシュボードにより看護機関は訪問のトリアージが可能となり、安全性を維持しながら移動距離を削減しています。これらの変化は治療を病棟外に分散させ、インタラクティブ创伤被覆材市场の普及を広げています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

技术别:受动的被覆材が支配し、スマートソリューションが台头

受动的インタラクティブ被覆材は2025年の出荷量の68.10%を依然として占めていますが、スマート製品は年间6.01%の成长を遂げており、リアルタイム分析に対する临床医の需要を取り込んでいます。インタラクティブ创伤被覆材产业は现在、受动的バリア、バイオアクティブマトリックス、センサー搭载システムの3层にまたがっています。

水動力式被覆材はバッテリーなしでマイクロ電流を生成し、開発途上地域のコストを削減します。ナノザイム含有フォームはバイオフィルムを中和しながら酸化ストレスをスマートフォンアプリに報告し、感染管理を向上させます。ポリウレタン層内の柔軟プリント回路は歪みデータを電子健康記録(EHR)に送信し、ベッドサイドとダッシュボード間のフィードバックループを閉じます。ユニット価格が低下するにつれて、スマート形式は受動的シェアを侵食し、インタラクティブ创伤被覆材市场全体の競争論理を変革する可能性があります。

地域分析

北米は2025年の売上の42.74%を維持し、リンパ浮腫圧迫に対するメディケアの適用範囲と介護者トレーニングのための新たな遠隔医療コードに支えられています。FDAの再分類提案はコンプライアンスコストを引き上げますが、インタラクティブ创伤被覆材市场内の抗菌製品およびセンサーベース製品の臨床的重要性を検証するものです。Smith+NephewはALLEVYN Ag+ SURGICALの展開後、2025年第1四半期の先進創傷管理における収益成長が大幅に増加したと報告しており、継続的なイノベーションを強調しています。

中国が主導するアジア太平洋地域は、2031年まで最も速い年平均成長率6.07%を記録する見込みです。国家ガイドラインは、圧迫療法とスマート包帯を組み合わせたコミュニティベースの慢性创伤プログラムを推進し、国内製造が取得価格を低下させています。基本的な包帯の輸出がバイオアクティブフォームのR&Dを資金調達し、地域サプライヤーがインタラクティブ创伤被覆材市场のプレミアムセグメントに参入することを可能にしています。遠隔医療アプリが専門家へのアクセスのギャップを埋め、外来患者訪問を50%削減し、農村ケアプロトコルにおけるセンサー被覆材をさらに定着させています。

欧州は、高齢化人口動態が慢性创伤患者数を増加させる中、着実な勢いを示しています。CEマーク取得の厳格さが品質を確保し、早期感染検出によるコスト回避を定量化する多国籍試験を促進しています。ドイツと英国は、組み込み分析機能を持つ被覆材の償還スキームを試験的に導入し、デバイス価格よりも総コスト削減を評価しています。中東、アフリカ、ラテンアメリカの新興経済国は、外傷センターや軍事医療に焦点を当てながら選択的にインタラクティブ被覆材を採用しています。しかし、一貫性のない償還制度と高い輸入関税が近期の規模拡大を抑制し、インタラクティブ创伤被覆材市场全体の潜在需要を解放するための官民パートナーシップの余地を生み出しています。

竞合ランドスケープ

競争は中程度ですが、既存企業がニッチなイノベーターを買収するにつれて激化しています。3Mが分離したSolventum事業は陰圧療法システムとスマートフォームを組み合わせ、ColoplastはKerecisを吸収して魚皮グラフト技術を確保しました。Johnson & JohnsonのEthicon部門は、迫りくる抗菌規制を回避するためにペプチドコーティングを追求し、ポートフォリオのヘッジを示しています。Vomarisなどの新興企業は、病原体を撃退し上皮化を加速するバイオエレクトリックフィールドを展開し、従来の銀プラットフォームに挑戦しています。

クラスIIセンサー被覆材に関する規制の明確化は、R&Dオーバーヘッドを相殺するプレミアム価格設定を可能にしますが、ワイヤレスプラットフォームのデータセキュリティ負担を増大させます。サプライヤーは、病院の電子健康記録(EHR)や保険会社ポータルと統合するクラウドダッシュボードを通じて差別化を図っています。遠隔医療プロバイダーとのパートナーシップは被覆材をサービスバンドルに変換し、インタラクティブ创伤被覆材市场内での継続的な収益ストリームを生み出し、顧客ロイヤルティを固定しています。

原材料の価格変动により、ポリウレタンとシリコーンの戦略的备蓄が强制され、一部のメーカーはフォーム生产の垂直统合を进めています。他社は柔软回路の印刷を电子机器パートナーにアウトソーシングし、スケーリングを加速しています。竞争フィールドは、フルスタックデバイス公司と、センシングモジュールおよびアナリティクスを复数の被覆材ブランドにライセンス供与するエコシステムオーケストレーターに分かれつつあります。

インタラクティブ创伤被覆材产业リーダー

3M

B. Braun Melsungen AG

Cardinal Health, Inc

Smith & Nephew

Coloplast

- *免责事项:主要选手の并び顺不同

最近の产业动向

- 2022年6月:Collagen Matrix, Inc.が線維性コラーゲン創傷被覆材の510(k)認可を取得しました。

- 2022年6月:Smith & Nephewが先進創傷管理の生産能力強化のため、1億米ドルのR&D?製造施設を開設しました。

研究方法のフレームワークとレポートの范囲

市场定义と主要カバレッジ

本調査では、インタラクティブ创伤被覆材市场を、フィルム、フォーム、ハイドロゲル、ハイドロコロイド、アルジネート、コラーゲンマトリックス、抗菌層、または埋め込みセンサーを通じて、創傷床における水分、温度、または生化学を積極的に調節する、単回使用または短期装着型の被覆材すべてと定義する。これらの製品は、病院、外来センター、および在宅ケアプロバイダーに供給され、メーカーレベルの収益で評価される。

除外事项:従来の乾燥ガーゼ、阴圧疗法システム、および大判グラフト代替品は対象外とする。

セグメンテーション概要

- タイプ别

- 半透过性フィルム被覆材

- 半透过性フォーム被覆材

- ハイドロゲル被覆材

- ハイドロコロイド被覆材

- アルギン酸塩被覆材

- コラーゲンマトリックス被覆材

- 抗菌银被覆材

- スマートセンサー搭载被覆材

- バイオアクティブ?ナノファイバー被覆材

- 用途别

- 急性创伤

- 外科的?外伤性创伤

- 热伤

- 慢性创伤

- 糖尿病性足溃疡

- 褥疮

- 静脉性下腿溃疡

- その他の慢性创伤

- 急性创伤

- エンドユーザー别

- 病院?クリニック

- 外来手术センター

- 在宅医疗

- その他

- 技术别

- 受动的インタラクティブ被覆材

- スマートコネクテッド被覆材

- バイオアクティブ被覆材

- 地域别

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韩国

- アジア太平洋その他

- 中东?アフリカ

- 湾岸协力会议(骋颁颁)

- 南アフリカ

- 中东?アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

详细な调査方法论とデータ検証

一次调査

アナリストは、创伤ケア看护师、北米?欧州?アジアにわたる复数施设を持つ病院チェーンの调达担当者、および被覆材サプライヤーの製品マネージャーと対话した。平均交换间隔、価格分散、スマート被覆材の普及状况に関する知见は、主要なデータギャップを埋め、仮定の根拠となった。

デスクリサーチ

WHO、OECD、CDCなどの機関が公表するグローバル健康統計を起点に、糖尿病および褥疮患者数を推計し、次いでVolzaおよび税関ダッシュボードから取得したポリウレタン?アルジネート被覆材の輸出入コードと組み合わせた。企業の10-K、FDA 510(k)クリアランス、EWMAなどの業界団体ブリーフからは製品ローンチ情報を取得し、Questelを用いた特許調査によりセンサー採用曲線を明らかにした。D&B Hooversは収益内訳の補完に活用した。その他多数の公開?有料情報源も裏付けのために参照した。

市场规模推计と予测

トップダウンの有病率から治療対象コホートへの積み上げにより、地域别の慢性?急性创伤エピソードを追跡した。結果は、中堅サプライヤーが報告した出荷量に平均販売価格のサンプルを乗じた値と照合し、合計値を精緻化した。糖尿病罹患率、長期療養ベッド数、平均装着日数、償還制度の変化、センサー普及率、被覆材ASPの低下といったドライバー変数を多変量回帰に投入し、需要を予測した。一部の国内入札データのボトムアップ集計により地域别の分布を検証し、欠損量は類似したケアパスウェイを持つ近隣地域から補完した。

データ検証と更新サイクル

モデルアウトプットは3层のレビューを経る:过去の范囲に対する自动分散スキャン、アナリストによるピアチェック、およびシニアによる最终承认。政策、価格、またはリコールイベントが市场に重大な影响を与えた场合には暂定修正を行いながら、年次で数値を更新するため、クライアントは常に最新の见解を受け取ることができる。

インタラクティブ创伤被覆材ベースラインの信頼性の根拠

公表数値がしばしば异なる理由は、公司が従来型と先进型被覆材を混在させたり、异なる贩売チャネルを选択したり、為替レートを旧来の时点で固定したりするためである。

主なギャップ要因としては、製品バスケットの范囲が狭いこと、在宅ケア量の除外、未検証の础厂笔曲线、および急速に拡大するスマート被覆材への视认性を低下させる更新间隔の长さが挙げられる。

ベンチマーク比较

| 市场规模 | 匿名化情报源 | 主なギャップ要因 |

|---|---|---|

| USD 5.29 B(2025年) | 黑料正能量 | |

| USD 4.30 B(2023年) | Global Consultancy A | スコープをフィルム、フォーム、ハイドロゲルに限定;在宅ケア売上を除外 |

| USD 4.67 B(2025年) | Industry Advisor B | 病院の请求书のみに依拠し、入札におけるセンサー被覆材を除外 |

| USD 2.80 B(2023年) | Trade Journal C | 先進的被覆材の普及率を調整せずに急性创伤症例数を使用 |

これらの比较は、统一されたスコープ、チャネル、および通货基準を适用した场合、惭辞谤诲辞谤の検証済み有病率データと価格?数量チェックを组み合わせた规律ある手法が、意思决定者が明确かつ再现可能なステップに遡ることのできる、バランスのとれた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な质问

インタラクティブ创伤被覆材市场の現在の規模は?

市场は2026年に55亿6,000万米ドルと评価されており、2031年までに71亿1,000万米ドルに达する轨道にあります。

インタラクティブ创伤被覆材市场の主要プレーヤーは誰ですか?

3M、B. Braun Melsungen AG、Cardinal Health, Inc、Smith & NephewおよびColoplastがインタラクティブ创伤被覆材市场で事業を展開する主要企業です。

インタラクティブ创伤被覆材市场で最も速く成長している地域はどこですか?

アジア太平洋地域は、中国の製造能力と外来创伤ケアクリニックの急増に牵引され、2031年まで(2026年~2031年)年平均成长率6.07%で成长すると予测されています。

ハイドロゲル被覆材が他の形式より速く成长すると予想される理由は何ですか?

ハイドロゲル製品は、创伤状态が変化した时のみ治疗薬を放出する刺激応答性ポリマーを组み込んでおり、2031年まで(2026年~2031年)年平均成长率5.74%を支えています。

最大の収益を生み出す製品タイプはどれですか?

半透过性フィルム被覆材が2025年のグローバル収益の41.63%でトップを維持しています。

最终更新日: