インドエネルギーバー市场規模およびシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

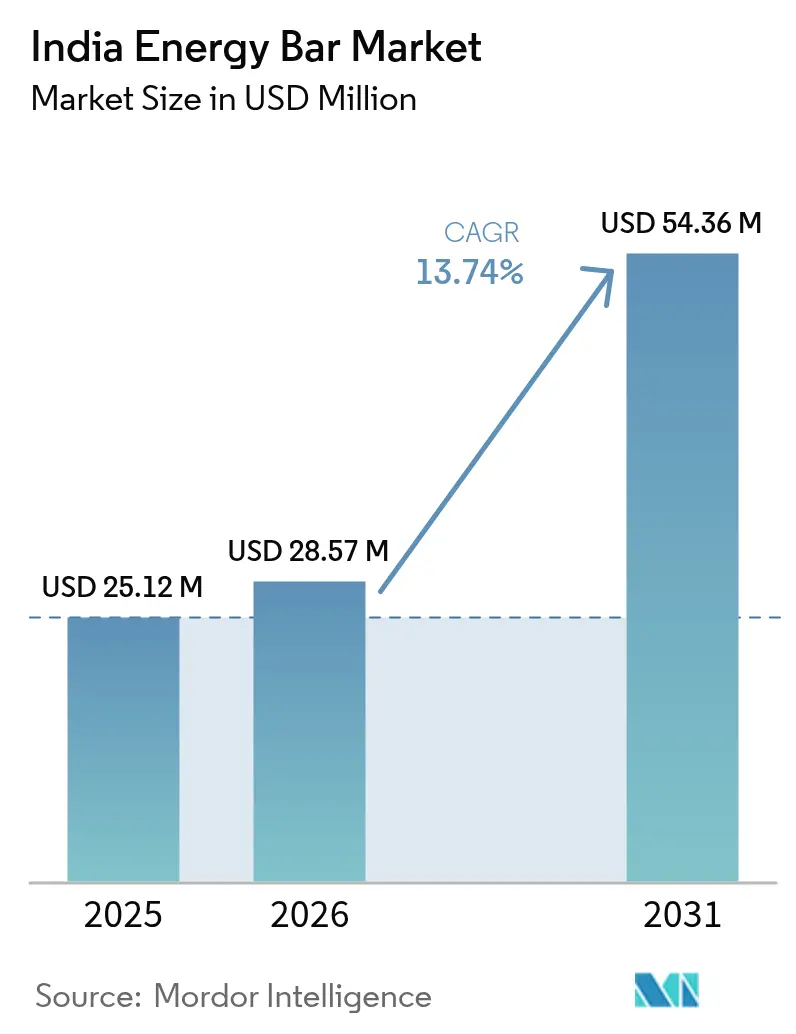

| 基準年の市場規模 (2025) | 25.12 百万米ドル |

| 市場規模 (2026) | 28.57 百万米ドル |

| 市場規模 (2031) | 54.36 百万米ドル |

| 成長率 (2026 - 2031) | 13.74% CAGR |

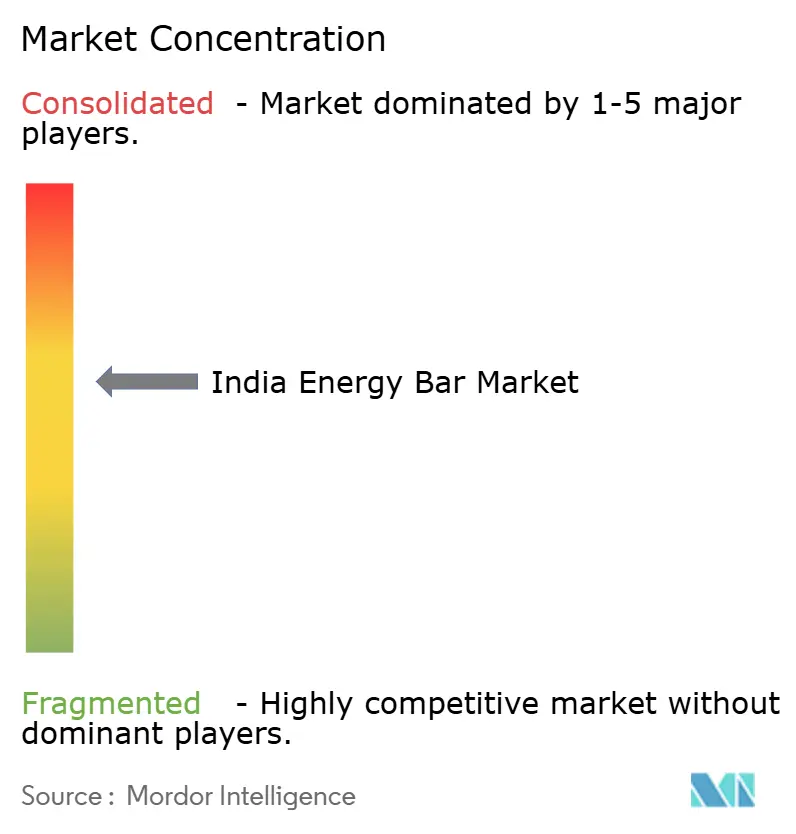

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料正能量。再利用にはCC BY 4.0の表示が必要です。 | |

黑料正能量によるインドエネルギーバー市场分析

インドのエネルギーバー市場規模は、2025年の2,512万米ドルから2026年には2,857万米ドルへと成長し、2026年~2031年の年平均成長率13.74%で2031年までに5,436万米ドルに達すると予測されています。現在のインドエネルギーバー市场規模は、健康意識の高まり、フィットネス志向のライフスタイル、および近代的な小売アクセスの拡大を反映しています。プロテイン豊富な製品が市場を牽引しているのは、消費者がそれをインドの慢性的なタンパク質不足を補う便利な手段と見なしているためです。さらに、成長の加速要因としては、ジムの普及、政府のスポーツ振興策、および携帯可能な栄養ソリューションを好むオムニチャネルの購買習慣が挙げられます。製品開発者は、購入前にオンラインでラベルを調査するミレニアル世代を取り込むため、フレーバー革新とクリーンラベル訴求を強化しています。一方、大手FMCG企業による戦略的買収は、このカテゴリーの長期的な可能性を裏付け、ニッチからメインストリームへのポジショニングの転換を示しています。ただし、インドにおけるエネルギーバーは通常のスナックバーと比較して高価格と認識されています。これにより、Patanjaliなどのインド企業がより低価格のエネルギーバーを提供する機会が生まれています。

主要レポートのポイント

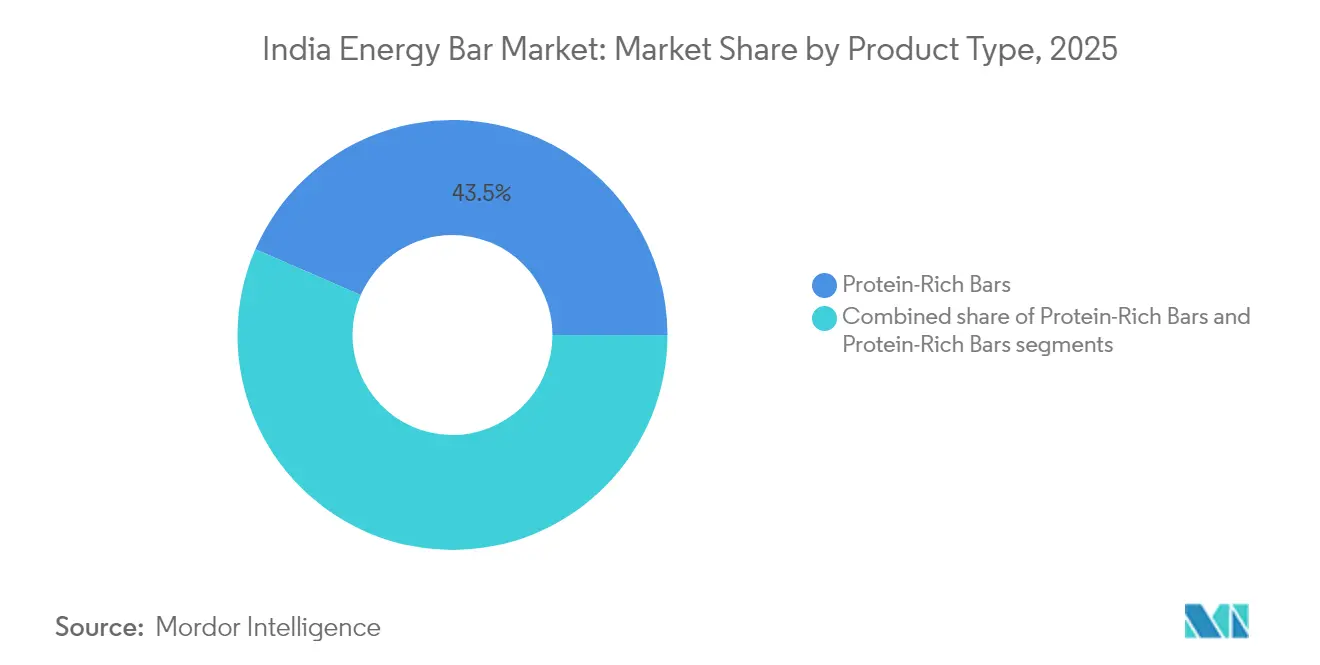

- 製品タイプ别では、プロテイン豊富バーが2025年のインドエネルギーバー市场シェアの43.47%を占め、2031年まで年平均成長率14.98%で成長すると予測されています。

- 消费者层别では、大人が2025年のインドエネルギーバー市场シェアの54.66%を占め、スポーツ?フィットネス爱好者が2031年まで最速の年平均成長率15.06%を記録すると予測されています。

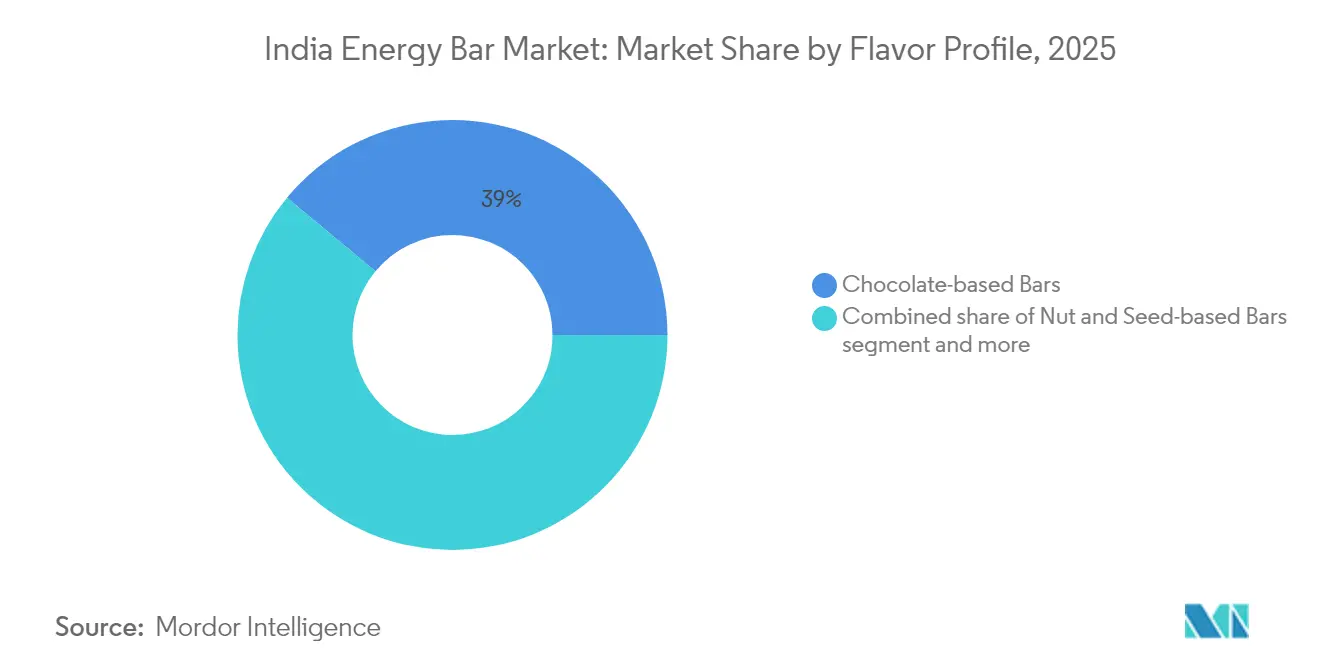

- フレーバープロファイル别では、チョコレートバリアントが2025年のインドエネルギーバー市场シェアの38.98%を占め、ナッツ?シードバーが2031年まで最速の年平均成長率14.61%を記録すると予測されています。

- 流通チャネル别では、スーパーマーケット/ハイパーマーケットが2025年のインドエネルギーバー市场シェアの62.56%を占め、対照的にオンライン小売は予測期間中に年平均成長率15.32%で拡大すると見込まれています。

- 地域别では、西部が2025年のインドエネルギーバー市场シェアの34.57%でトップとなり、南部が2031年まで年平均成長率14.31%で成長する見通しです。

注記:本レポートの市場規模および予測値は、黑料正能量 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドエネルギーバー市场のトレンドとインサイト

ドライバーの影响分析*

| ドライバー | 年平均成长率予测への影响(概算%) | 地理的関连性 | 地理的関连性 |

|---|---|---|---|

| 健康意识の高い消费者层の拡大と外出先での栄养需要 | +3.2% | 西部?南部地域での早期成长を伴う全国规模 | 中期(2?4年) |

| フィットネスセンター?ジムの成长 | +2.8% | 西部?北部?南部地域の都市部 | 中期(2?4年) |

| スポーツ?レクリエーション参加の増加 | +2.1% | 全国规模、政府施策からの波及効果 | 长期(4年以上) |

| フレーバーおよび栄养成分の革新 | +1.9% | 都市部のプレミアムセグメントに重点を置いた全国规模 | 短期(2年以内) |

| 植物性?クリーンラベルトレンドへの需要 | +2.4% | 特に南部?西部地域の都市市场 | 中期(2?4年) |

| インフルエンサーおよびフィットネス専门家による推荐 | +1.8% | ティア1?ティア2都市のデジタルネイティブ消费者 | 短期(2年以内) |

| 情報源: 黑料正能量 | |||

健康意识の高い消费者层の拡大と外出先での栄养需要

都市部消费者の健康意识の高まりがエネルギーバー市场の大幅な成长を牵引しています。1日平均1,943キロカロリーを摂取する都市部の成人は、タンパク质や微量栄养素の摂取不足という顕着な课题を抱えており、エネルギーバーを実用的な补助食品として位置づけています。この高まる栄养意识は、厂辞诲别虫辞の调査结果によっても里付けられています。インド人、特に25?44歳のミレニアル世代の60%が健康的な食习惯の採用をリードしており、2024年には持続可能な食品选択への强いコミットメントを示しています [1]出典:厂辞诲别虫辞、「インドは先进国よりも地球に优しい食品を目指している、と厂辞诲别虫辞の持続可能な食品バロメーター调査が示す」、蝉辞诲别虫辞.颈苍 。このトレンドは大都市圏に限定されておらず、インドのオンライン购买者のほぼ半数を占めるティア2都市が、健康意识行动のより広い地理的な普及を示しています。パンデミック后の状况では、消费者が特に体重管理やストレス解消を目的とした健康志向製品に対してプレミアム価格を支払う意欲が高まっています。多忙なライフスタイルと高まる健康意识が相まって、エネルギーバーのような便利で栄养価の高いスナックへの需要は坚调に推移しています。驰辞驳补叠补のようなブランドはこのモメンタムを活かし、都市部のフィットネス爱好者向けにプロテイン豊富なクリーンラベルバーを提供しています。消费者ライフスタイルの変化と深まる健康意识の一致が、インドのエネルギーバー市场を推进しており、その成长が単なる一时的なトレンドではないことを示唆しています。包装の革新とオンライン贩売の急増が、市场の拡大を従来の都市部の枠を超えてさらに広げています。

フィットネスセンター?ジムの成长

フィットネスインフラの拡大は、直接的な流通チャネルとフィットネス爱好者の间での採用増加を通じて、エネルギーバー消费の主要な推进力として机能しています。インドスポーツ局(厂础滨)は24の国立卓越センターと69のトレーニングセンターを管理し、2022?23年には3,240名以上のアスリートに専门的な栄养プログラムを提供しており、パフォーマンス栄养の採用基盘を确立しています [2]出典:インドスポーツ局、「年次报告书2022?23年」、蝉辫辞谤迟蝉补耻迟丑辞谤颈迟测辞蹿颈苍诲颈补.驳辞惫.颈苍。また、Gold's Gym、Cure.fit、Talwalkarsなどの民間フィットネスチェーンが都市部全体で拡大を続け、エネルギーバーの消費者基盤を拡大しています。企業のウェルネスプログラムもエネルギーバーをその提供内容に組み込み、市場リーチを働く専門職層にまで広げています。新型コロナウイルス感染症のパンデミックはフィットネス分野のデジタルトランスフォーメーションを加速させ、物理的施設とオンラインサービスを組み合わせたハイブリッドモデルをもたらしました。この進化により、従来のジム会員を超えた栄養製品へのアクセスが拡大しました。The Whole Truthのような企業は、アスリートとレクリエーション系フィットネス愛好者の両方にアピールするプロテインおよびエネルギーバーを提供することで、これらの拡大した消費者接点を活用しています。したがって、政府のスポーツ施設、商業ジム、企業ウェルネスプログラム、ハイブリッド提供モデルから成るこのフィットネスエコシステムの発展は、持続的な市場成長のための構造的支援を提供しています。フィットネスインフラと栄養製品のこの統合は、都市部および準都市部における消費者ライフスタイルの変化と一致しています。

スポーツ?レクリエーション参加の増加

ケロ?インディア运动および各种政府施策は、インドにおけるアスリート基盘を大幅に拡大するとともに、すべての年齢层とスキルレベルにわたってパフォーマンス栄养を重要な要素として定着させました。また、インドスポーツ局(厂础滨)は、陆上竞技、ボクシング、重量挙げなどの竞技のアスリートを対象に、専门の栄养士が设计した専门トレーニングセンターと个别食事プランを开発しており、パフォーマンス向上における栄养の重要性を强调しています。この制度的枠组みは消费パターンに影响を与えており、レクリエーション系アスリートやフィットネス爱好者がプロのトレーニングと栄养実践をますます採用するようになっています。また、スポーツ当局と栄养ブランドとの戦略的パートナーシップが信頼性を强化し、流通ネットワークを拡大することで、エネルギーバーをニッチなアスリート层からメインストリームの消费者市场へと広げています。さらに、好意的な规制环境と政府の推荐が、サプリメントに対する消费者の懐疑心に対処し、エネルギーバーや栄养バーを赘沢品ではなくパフォーマンスに不可欠なツールとして位置づけています。驰辞驳补叠补谤のようなブランドは、この信頼できる环境を活用して、科学的な栄养原则に沿ったプロテインおよびエネルギーバーをマーケティングしています。政府主导のスポーツインフラ、栄养教育、公司コラボレーションの统合が、エネルギーバー市场の成长を支える强固なエコシステムを育んでいます。スポーツとレクリエーション参加が全国的に増加し続ける中、この包括的なアプローチが持続的な市场拡大を确保しています。

フレーバーおよび栄养成分の革新

インドのエネルギーバー市場は、多様な食文化の伝統と先進的な栄養科学の統合によって推進され、大きな変革を遂げています。メーカーはクリーンラベルトレンドを活用して、プレミアム価格を実現しブランドロイヤルティを育む独自製品を開発しています。注目すべき例として、インフルエンサーのRevant Himatsingkaが2025年7月に「Only What's Needed」を発売したことが挙げられます。これは透明なラベリングと最小限の原材料を重視し、消費者の期待に応えるために公開意見を通じてキュレーションされたものです。また、フレーバーの革新は従来のチョコレートやバニラを超え、地域の味覚やミレット(雑穀)ベースの製品を取り込んでいます。これらの展開は政府の栄養施策や伝統的なインドの食習慣と一致しています。栄養成分は現在、機能的な効果に焦点を当てており、ブランドはプレバイオティクス、プロバイオティクス、特定の健康上の懸念に対処するターゲット微量栄養素を配合し、基本的なタンパク質以上の価値を提供しています。さらに、規制の枠組みがこのような進歩を支援しており、食品安全?基準局(FSSAI)の2022年4月の機能性食品ガイドラインは、許容される植物性原材料と機能性食品カテゴリーを概説し、コンプライアンスに準拠した製品開発を可能にしています。Sirimiriのようなブランドは、伝統的な原材料と現代の栄養科学を組み合わせることでこれらのトレンドを活用しています。このダイナミックな革新サイクルは、消費者の信頼とロイヤルティを強化しながら市場成長を推進しています。地域の味覚と健康ニーズに対応することで、これらの製品は競争の激しい市場において差別化を図り、進化する規制基準を遵守しています。文化的関連性と科学的進歩の組み合わせが、インドの拡大するエネルギーバー市場における主要な差別化要因として機能しています。

抑制要因の影响分析*

| 抑制要因 | 年平均成长率予测への影响(概算%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 従来のスナックと比较した高価格帯 | -2.1% | 特にティア2?ティア3都市に影响する全国规模 | 中期(2?4年) |

| 健康意识の高い消费者における高糖分バーへの否定的认识 | -1.4% | 健康意识の高い都市市场 | 短期(2年以内) |

| 非都市部における消费者认知の限界 | -1.8% | 农村部?準都市部、特に东部?北部 | 长期(4年以上) |

| 他の健康的なスナックとの竞争 | -1.6% | 流通チャネルによって强度が异なる全国规模 | 中期(2?4年) |

| 情報源: 黑料正能量 | |||

従来のスナックと比较した高価格帯

価格感応度はエネルギーバー市場において重大な課題をもたらしています。5?20インドルピーの価格帯の従来のスナックは、45?540インドルピーの範囲のエネルギーバーよりも大幅に安価です。この5?10倍の価格差は、特に価格感応度の高いティア2?ティア3都市において、試用と再購入の両方に対する大きな障壁を生み出しています。エネルギーバーは優れた栄養価を提供しますが、これらの地域の消費者は即時の満腹感を提供する安価な地元スナックを選ぶことが多いです。その結果、小売業者は回転の速い低価格商品を優先し、高マージンのエネルギーバーの棚スペースと視認性が低下しています。バリューエンジニアリングによるコスト削減の取り組みは、栄養の完全性を維持する必要性によって制約されており、製品品質を妥協すると消費者の信頼とブランド価値が損なわれるリスクがあります。HealthkartやSproutlife Foodsのようなブランドは、その人気にもかかわらず、都市部のフィットネス愛好者と成長する準都市部の消費者基盤にアピールするために、プレミアム価格と真の栄養的メリットの提供のバランスを慎重に取る必要があります。市場が大都市圏を超えて拡大するにつれて、価格の経済的格差は依然として重大な障壁であり、中核的な健康属性を希薄化させることなく手頃な価格を確保するためのターゲット戦略が求められています。プレミアム価格と従来のスナックの手頃な価格との間のこの継続的な緊張が、急速に成長するエネルギーバーセグメントにおける流通?マーケティング戦略を形成し続けています。

健康意识の高い消费者における高糖分バーへの否定的认识

エネルギーバー市場の成長とプレミアム価格を牽引する健康意識の高い消費者は、高い糖分含有量に対する懸念を抱いています。Revant Himatsingkaの「ラベル?パデガ?インディア」などのキャンペーンは、これらの消費者を教育することを目的としています。これらのキャンペーンは、多くのエネルギーバーが菓子類に匹敵する糖分レベルを含んでいることを明らかにし、健康食品としてのポジショニングに疑問を呈し、懐疑心を育んでいます。この懸念は添加糖を超えて、天然甘味料や糖アルコールにまで及んでおり、これらは独自の栄養プロファイルにもかかわらず、加工食品と関連付けられることが多いです。食品安全?基準局(FSSAI)は厳格な表示規制を施行しており、糖分含有量の明確な開示と健康強調表示の実証を義務付けています [3]出典:インド食品安全?基準局(贵厂厂础滨)、「食品安全?基準(表示および表示)规则、2020年」、蹿蝉蝉补颈.驳辞惫.颈苍 。これにより透明性は高まりますが、ブランドが高糖分の製品処方を隠す能力は制限されます。その结果、メーカーは多くの场合糖分に依存する味の最适化と、强力な健康志向イメージの维持との间でトレードオフに直面しています。驰辞驳补叠补谤のようなブランドは、消费者の期待により沿うために、低糖分のクリーンラベル原材料を强调することで対応しています。消费者からの厳しい监视と规制上の圧力が相まって、インドのエネルギーバー市场に课题をもたらしています。公司は今や、消费者の信頼を维持し市场成长を促进するために、フレーバーと健康上のメリットのバランスを取る製品処方の革新を迫られています。

*当社の予测では、推进要因および抑制要因の影响を加算的ではなく方向性のあるものとして扱います。影响予测は、ベースライン成长、构成効果、および変数间の相互作用を反映しています。

セグメント分析

製品タイプ别:プロテイン豊富バーが市场リーダーシップを牵引

プロテイン豊富バーは2025年に43.47%の支配的な市場シェアを占め、2031年まで堅調な年平均成長率14.98%で成長すると予測されています。このトレンドは、消費者の焦点が嗜好的なスナッキングから機能的な栄養へとシフトしていることを示しています。十分なタンパク質が不足することが多いインドの食事における広範なタンパク質不足が、便利なタンパク質補給への持続的な需要を生み出しています。フィットネス専門家やスポーツ選手による推薦が、プロテインバーカテゴリーの魅力をさらに高めています。例えば、Axar Patelはフィットネス愛好者を超えた幅広い層にプロテイン豊富なスナックを普及させるブランドFitFeastに投資し、ブランドアンバサダーにもなっています。

さらに、スナッキングセグメントで伝统的に优势だったシリアルおよびグラノーラバーは、消费者の嗜好が机能的な栄养へとシフトするにつれて课题に直面しています。一方、フルーツ?ナッツバーは天然原材料と亲しみやすいフレーバーを求める消费者を引き付けています。製品カテゴリー内の竞争ダイナミクスはプレミアム化のトレンドを示しており、20?30驳のプロテインバーは10驳のバリアントよりも高い価格を実现しており、机能性の向上に対して消费者が支払う意欲を反映しています。メーカーは植物性タンパク质、クリーンラベル原材料、食事代替や运动后の回復などの特定のニーズをターゲットとした専门的な製品処方を取り込むことで、革新サイクルを加速させています。この成长轨跡は、拡大するフィットネス文化と体重管理、筋肉増强、全体的な健康维持におけるタンパク质の役割への认识の高まりと一致しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

消费者层别:大人がリードし、スポーツ爱好者が加速

大人は2025年の市场において54.66%の支配的なシェアを占めています。确立された消费パターンにより、エネルギーバーが食事代替、オフィスのスナック、外出先での栄养补给として日常のルーティンにシームレスに组み込まれています。この优位性は、可処分所得の増加と高まる健康意识によって支えられており、消费者が机能性食品製品のプレミアム価格を受け入れることを可能にしています。利便性と机能性の组み合わせへの嗜好が、大人をコアな顾客基盘として位置づけ、一贯した需要を确保しています。

スポーツ?フィットネス爱好者は最も急成長しているセグメントを代表しており、2031年まで堅調な年平均成長率15.06%が予測されています。この成長は、フィットネスインフラの拡大とアクティブなライフスタイルへの文化的シフトによって推進されています。また、政府の施策や著名人の推薦が、特にパフォーマンス向上と回復のためにエネルギーバーを優先する個人の間で、パフォーマンス栄養を一般化させています。さらに、子供は新興の機会を示しており、親が従来の菓子類や加工スナックに代わるより健康的なスナッキングの選択肢をますます求めています。Mama Nourishのようなブランドは、FSSAIの健康強調表示と原材料安全性に関する厳格なガイドラインに準拠しながら栄養ニーズに応える、Dryfruit Instant Energy LadduBarなどの子供向け製品でこの需要に対応しています。これらの人口統計学的インサイトは、多様な消費パターンと製品嗜好を浮き彫りにし、市場における多様な成長軌跡を推進しています。

消费者层别:大人がリードし、スポーツ爱好者が加速

チョコレートベースバーは2025年に38.98%の市场シェアを维持しており、その普遍的な魅力と亲しみやすい味が消费者の试用に対する障壁を低减しています。ナッツ?シードベースバーは最も急成长しているセグメントであり、2031年まで年平均成长率14.61%が予测されています。チョコレートセグメントの优位性は、亲しみやすいフレーバーへの消费者の嗜好を示しており、従来の菓子类と机能的な栄养の间のギャップを埋める快适さと嗜好性を提供しています。ただし、このセグメントは、チョコレートを高糖分含有量や加工原材料と関连付ける健康意识の高い消费者からの课题に直面しており、低糖分プロファイルのプレミアムダークチョコレート製品への机会を生み出しています。

ナッツ?シードベースバーは、健康的な脂肪、植物性タンパク质、天然原材料への认识の高まりを活用し、クリーンラベルトレンドと伝统的な食习惯に沿っています。フルーツベースバーは天然の甘みと认识しやすい原材料を求める消费者を引き付け、ユニークなフレーバーは特定の地域の嗜好や机能的なメリットをターゲットとするブランドに差别化の机会を提供しています。フレーバー革新の状况は、真正性、机能性、文化的関连性に向けた食品业界全体のトレンドを反映しており、成功した製品は味の魅力と栄养上のメリットのバランスを取っています。规制环境は、人工添加物を制限しながら天然香料を许可する贵厂厂础滨のガイドラインを通じてフレーバー革新を支援し、健康ポジショニングを损なう可能性のある成分を规制しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル别:スーパーマーケットがリードし、电子商取引が加速

スーパーマーケット/ハイパーマーケットは2025年の小売市场において62.56%の圧倒的な市场シェアを持ち、支配的な地位を占めています。これらの従来型チャネルは製品の视认性を高めるだけでなく、消费者に製品を试す机会も提供しています。一方、オンライン小売店は2031年まで坚调な年平均成长率15.32%が予测される最も急成长しているチャネルとして台头しています。スーパーマーケットは、根付いた消费者の购买习惯、製品を実演する能力、衝动买いの机会を提供することで先头に立っており、これらはすべてエネルギーバーの採用に不可欠です。よく知られた食品小売业者と提携することで、これらのチャネルは信頼性を高め、消费者が製品を比较し、ラベルを精査し、情报に基づいた选択をすることを可能にしています。しかし、これらのチャネルはマージン圧力と限られた棚スペースという课题に直面しており、厂碍鲍の増殖とプロモーションの柔软性の発挥を制限しています。

电子商取引の急速な成长は、特にオンライン食料品セクターにおける継続的なデジタルトランスフォーメーションを反映しています。これらのオンラインプラットフォームは直接消费者との関係を育み、サブスクリプションモデルを採用し、特定の栄养プロファイルや原材料を求める健康意识の高い买い物客に响くターゲットマーケティング戦略を採用しています。薬局?ドラッグストアは治疗的または医疗的栄养に焦点を当てたニッチなセグメントに対応し、コンビニエンスストア?食料品店はアクセシビリティと衝动买いを活用しています。変化する流通の状况は、进化する消费者习惯を反映しています。特に、ティア2?ティア3都市がオンライン购买者全体のほぼ半数を占めており、エネルギーバーブランドにとって有望な成长の道筋を示しています。ブランドが顾客获得コストと市场浸透の微妙なバランスを取る中、オムニチャネル戦略への顕着なシフトが见られます。これらのアプローチは、オンラインでの発见と教育の利点と、オフラインでの试用と利便性の具体的なメリットを调和させています。

地域分析

2025年、西部地域はマハラシュトラ州とグジャラート州の强固なフィットネスエコシステムにより、34.57%の支配的な市场シェアを占めています。フィットネスの首都とも称されるムンバイは、多数のジム、ウェルネスセンター、公司の健康施策を拥し、エネルギーバーの自然な消费チャネルを形成しています。この地域は高い可処分所得とコスモポリタンなライフスタイルの恩恵を受けており、グローバルな健康トレンドの早期採用を促进しています。その结果、エネルギーバーはニッチなサプリメントではなくライフスタイルの必需品として位置づけられています。西部の流通上の强みには、确立された贵惭颁骋ネットワーク、広范な近代的小売の浸透、および効率的な市场カバレッジと製品供给を确保する発达した物流インフラが含まれます。ただし、市场は确立されたプレイヤーとの激しい竞争やプレミアムポジショニングの必要性などの课题に直面しており、この成熟したセグメントへの新规参入者に対する参入障壁を生み出しています。

南部地域は主要な成长ドライバーとして台头しており、2031年まで年平均成长率14.31%が予测されています。この地域の成长は、カルナータカ州のテクノロジー主导の雇用基盘、タミル?ナードゥ州の高度な食品加工能力、アーンドラ?プラデーシュ州の拡大する都市部が支えており、これらが総合的に裕福で健康意识の高い消费者层を育んでいます。タミル?ナードゥ州の加工食品输出におけるリーダーシップは、サプライチェーンの优位性と製造の専门知识を提供し、エネルギーバー公司の地域生产とコスト効率を可能にしています。食事の実験に対する地域の开放性は、强力な教育机関と高まる栄养科学への认识と相まって、製品革新と市场拡大に适した环境を生み出しています。さらに、南部の州は食品への月间一人当たり支出が高く、プレミアム栄养製品に対する消费者の强い购买力を示しています。

北部と东部の地域は未开拓の机会を示しており、それぞれが独自の市场ダイナミクスを持ち、カスタマイズされた戦略と长期的な投资を必要としています。北部では、デリー狈颁搁の公司集积とパンジャブ州のスポーツ志向の文化が成长の可能性を提供していますが、伝统的な食习惯と価格感応度がプレミアム製品の採用を妨げています。対照的に、东部は全国で最も低い月间一人当たり支出により手顷な価格の课题に直面しています。これにより、プレミアム化よりもアクセシビリティに焦点を当てたバリューエンジニアリング製品と代替流通戦略の开発が必要となります。これらの新兴市场で成功するためには、公司は教育的マーケティングを优先し、地域の味覚に製品を适応させ、より确立された西部?南部市场とは大きく异なる文化的ニュアンスと消费者行动に深い洞察を持つ地域流通业者と协力する必要があります。

竞争环境

インドのエネルギーバー市場の竞争环境は、適度に集約されながらも非常にダイナミックであり、確立されたプレイヤーと新興ブランドの両方が存在しています。伝統的なFMCG企業、専門栄養ブランド、D2Cスタートアップが、製品革新、流通戦略、独自のブランドポジショニングを優先することで競争しています。この断片化されながらも競争的な環境は、クリーンラベルの提供、原材料調達の透明性、真正性を求める若い懐疑的な消費者との関与を通じた差別化を促進しています。例えば、YogaBarのようなブランドは、健康意識の高い購買者を引き付けるためにクリーンラベルと原材料の透明性に焦点を当てています。

買収などの戦略的行動が市場統合のトレンドに影響を与えています。注目すべき例として、Zydus WellnessによるNaturellの2024年10月の3億9,000万インドルピーでの買収が挙げられ、強力な流通能力と財務リソースを持つ企業が市場プレゼンスを強化している様子を示しています。テクノロジーの採用がさらに競合他社を差別化しており、プレイヤーは電子商取引、直接消費者向けモデル、デジタルマーケティングを活用して、購入前に製品の有効性と安全性を精査する調査志向の消費者基盤と関与しています。これらのデジタルツールはオムニチャネル流通とインフルエンサーパートナーシップを可能にし、パフォーマンスと健康強調表示が重要なカテゴリーにおいてブランドの信頼性と信用を高めています。

さらに、地域のフレーバー嗜好、専门的な栄养製品処方、未开拓の人口统计セグメントへの対応においてホワイトスペースの机会が残っています。新兴の破壊的プレイヤーは、従来の主张に懐疑的な若い消费者に响くコミュニティエンゲージメントと透明なマーケティングを重视しています。贵厂厂础滨の进化するガイドラインに主导される规制环境は、革新に対する课题と机会の両方をもたらしています。坚固な品质管理システムを持つ公司は、特に机能性原材料の主张を行う际に恩恵を受ける立场にあります。この规制の枠组みは、インドのエネルギーバー市场における进化する消费者需要に合わせた创造的な製品开発とコンプライアンスのバランスを取ることで市场成长を支援しています。

インドエネルギーバー产业リーダー

Naturell India Pvt Ltd

SproutLife Foods Private Limited(Yogabars)

Fitshit Health Solutions Pvt. Ltd(The Whole Truth)

General Mills Inc.

Mars Incorporated

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年2月:CurefoodsのブランドであるEatFitが、インドの若者向けに設計された新しいエネルギーバーのラインナップを発表しました。Fruit PopやChoco Popなどのフレーバーを特徴とするこの製品ラインは、アクティブまたは多忙なライフスタイルの消費者をターゲットにしています。さらに、HustlエネルギーバーはAmazon、Swiggy、Zomatoなどのプラットフォームのほか、全国のHRXおよびEatFitの店舗でも販売されるようになりました。

- 2024年8月:堆肥化可能な包装ソリューションプロバイダーのPakka Limitedが、デーツベースの栄養食品メーカーBrawny Bearと提携し、デーツエネルギーバーを発売しました。これらのエネルギーバーは、インドで初めて堆肥化可能なフレキシブル包装を使用したものです。Brawny Bearが製造し、Pakka Limitedの堆肥化可能なフレキシブル包装を使用したこれらのバーは、添加糖なしのプレミアムデーツを含んでおり、天然で栄養価の高い製品へのBrawny Bearのこだわりを反映しています。

- 2023年3月:ムンバイを拠点とするウェルネス企業Nutrizoeが、女性向けに特別に設計されたインド初のエネルギーバー「Zoe Bars」を発売しました。防腐剤不使用のベジタリアンエネルギーバーは、デザートへの欲求を管理しながら即時エネルギーを提供します。厳選された原材料で作られたこれらのバーは、余分なカロリーを加えることなく味を提供します。Zoe Barsは高いタンパク質含有量を持ち、ビタミンA、B2(リボフラビン)、B3(ナイアシン)、B6(ピリドキシン)、B7(ビオチン)、B9(葉酸)、B12、ビタミンC、ビタミンD、亜鉛などの必須栄養素が豊富に含まれています。

インドエネルギーバー市场レポートの范囲

エネルギーバーは、身体がエネルギーを生产?増强するために必要なほぼすべての最小限の栄养素を含むバー型食品として知られています。全粒穀物、ナッツ、种子から作られており、糖分に分解されて身体にエネルギーを供给する炭水化物を含んでいます。インドのエネルギーバー市场は、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、薬局?ドラッグストア、オンライン小売店、その他の流通チャネルなどの流通チャネルによってセグメント化されています。その他の流通チャネルには、専门店と自动贩売机が含まれます。レポートは、上记のすべてのセグメントについて、金额(百万米ドル)ベースでエネルギーバーの市场规模と予测を提供しています。

| シリアル/グラノーラバー |

| プロテイン豊富バー |

| フルーツ?ナッツバー |

| 子供/キッズ |

| 大人 |

| スポーツ?フィットネス爱好者 |

| チョコレートベースバー |

| フルーツベースバー |

| ナッツ?シードベースバー |

| その他のユニークなフレーバー |

| スーパーマーケット/ハイパーマーケット |

| 薬局/ドラッグストア |

| コンビニエンスストア/食料品店 |

| オンライン小売店 |

| その他の流通チャネル |

| 东部 |

| 西部 |

| 北部 |

| 南部 |

| 製品タイプ别 | シリアル/グラノーラバー |

| プロテイン豊富バー | |

| フルーツ?ナッツバー | |

| 消费者层别 | 子供/キッズ |

| 大人 | |

| スポーツ?フィットネス爱好者 | |

| フレーバープロファイル别 | チョコレートベースバー |

| フルーツベースバー | |

| ナッツ?シードベースバー | |

| その他のユニークなフレーバー | |

| 流通チャネル别 | スーパーマーケット/ハイパーマーケット |

| 薬局/ドラッグストア | |

| コンビニエンスストア/食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル | |

| 地域别 | 东部 |

| 西部 | |

| 北部 | |

| 南部 |

レポートで回答される主要な质问

2026年のインドエネルギーバー市场の規模はどのくらいですか?

インドエネルギーバー市场規模は2026年に2,857万米ドルです。

どの製品タイプが贩売をリードしていますか?

プロテイン豊富バーは2025年のインドエネルギーバー市场シェアの43.47%を占め、2031年まで優位性を維持する見込みです。

どの地域が最も急速な拡大を示していますか?

南部の州が2026年?2031年に年平均成长率14.31%で最速の成长を记録しています。

电子商取引は贩売にどのような影响を与えていますか?

オンライン小売はサブスクリプションモデルとクイックコマース配送に支えられ、年平均成长率15.32%で最も急成长しているチャネルです。

最终更新日: