ジン市场規模とシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

| 市场规模 (2026) | 24.51 十億米ドル |

| 市场规模 (2031) | 30.87 十億米ドル |

| 成長率 (2026 - 2031) | 4.72% CAGR |

| 最も急速に成长している市场 | アジア太平洋 |

| 最大市场 | ヨーロッパ |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料正能量。再利用にはCC BY 4.0の表示が必要です。 | |

黑料正能量によるジン市场分析

ジン市场規模は2025年に235億6,000万米ドル、2026年に240億5,100万米ドルと予測され、2026年から2031年にかけて年平均成長率(CAGR)4.72%で成長し、2031年までに308億7,000万米ドルに達する見込みです。この成長軌跡は、プレミアム品質製品に対する需要の高まり、カクテル文化の復活、植物原料を用いた実験的取り組みの増加など、複数の要因に起因しています。これらの推进要因は、近年勢いを増している健康志向の消費トレンドの影響を総合的に上回っています。ただし、市場は潜在的な課題にも直面しています。2025年1月に米国公衆衛生局長官が発出した勧告では、アルコール摂取が年間約2万件のがん関連死と関連していることが示され、警告ラベルの表示が推奨されています。アイルランドは2026年5月より酒類製品への警告ラベル表示を義務化する予定であり、これが市場動向にさらなる影響を与える可能性があります。

主要レポートのポイント

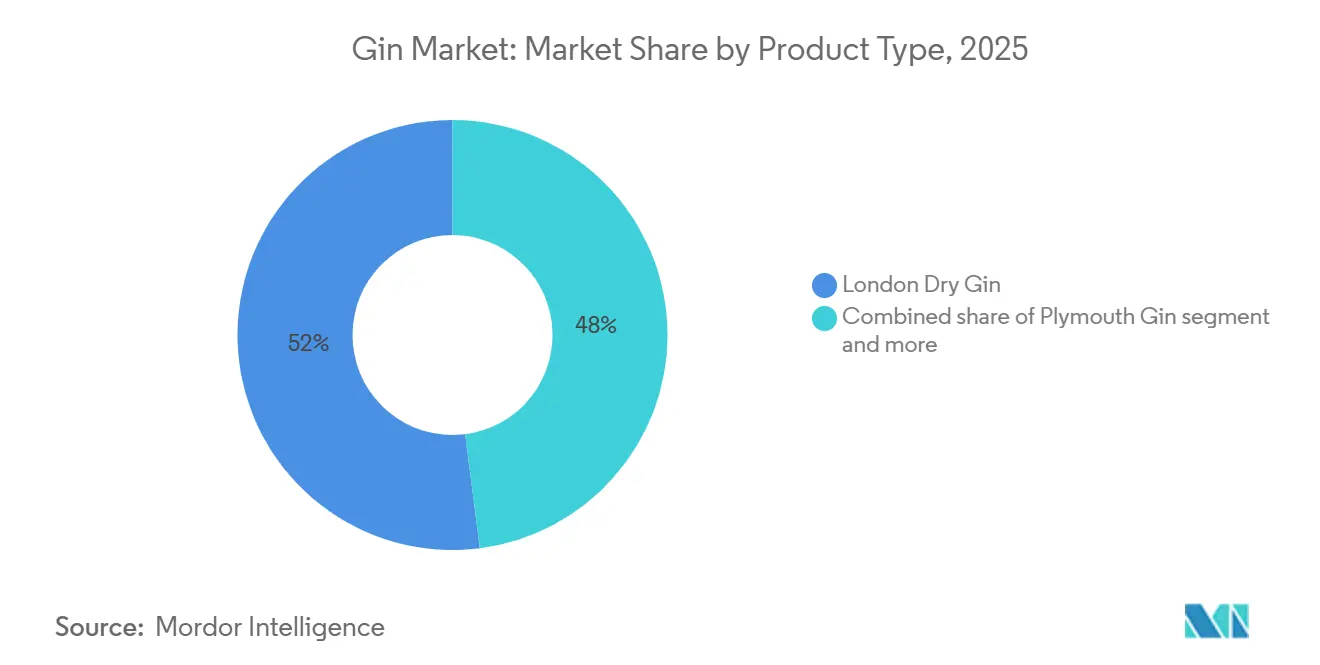

- 製品タイプ别では、ロンドン?ドライ?ジンが2025年に52.02%のシェアを占め、オールド?トム?ジンは2031年にかけてCAGR 5.12%で拡大すると予測されています。

- 消費者の性別では、男性が2025年の消費量の70.72%を占め、女性セグメントは2031年にかけてCAGR 5.51%で成長すると予測されています。

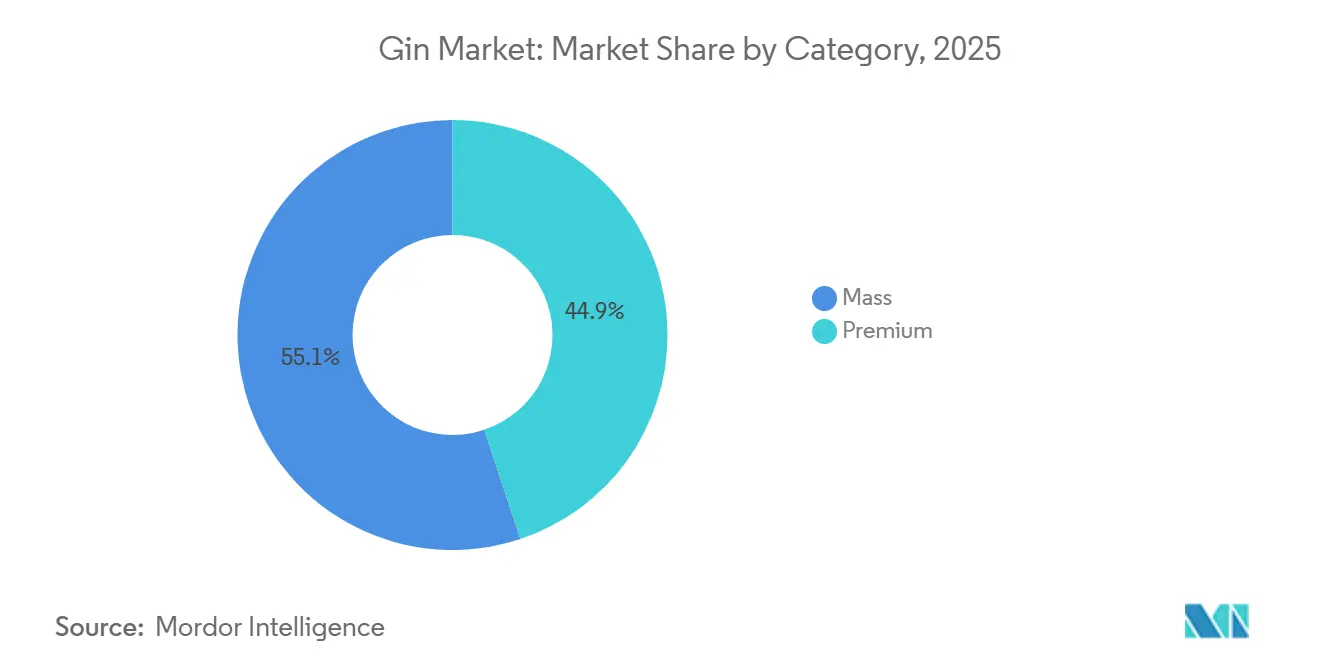

- カテゴリー别では、マスラベルが2025年に55.13%のシェアを保持し、プレミアムジンは2031年にかけてCAGR 5.78%で成長すると予測されています。

- 流通チャネル别では、オフトレードが2025年に59.91%の収益を獲得し、オントレード店舗は予測期間中にCAGR 5.01%が見込まれています。

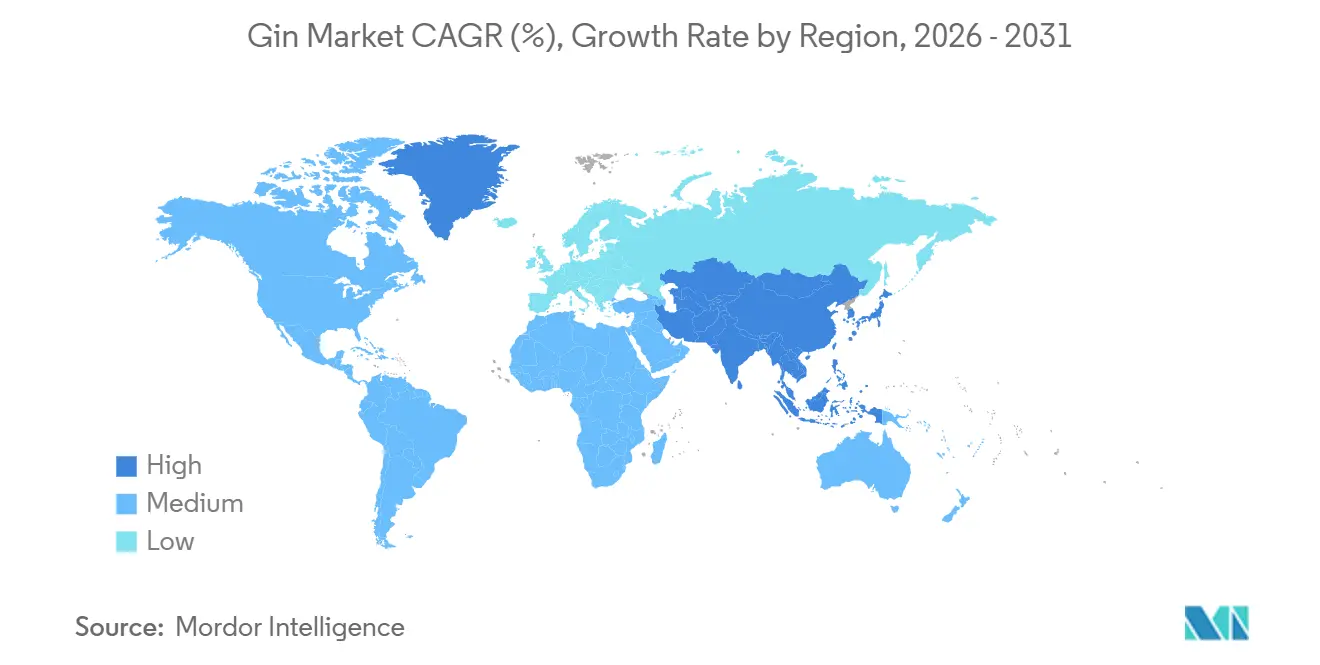

- 地域别では、欧州が主要地域として2025年収益の44.01%を占め、アジア太平洋は2031年にかけてCAGR 5.94%で成長する見込みです。

注:本レポートの市场规模および予測数値は、黑料正能量 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のジン市场トレンドと考察

推进要因の影响分析*

| 推进要因 | (概算)颁础骋搁予测への影响(%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| プレミアム化トレンドがクラフトおよび小ロットジンへの需要を押し上げる | +1.5% | 北米、西欧、都市部のアジア太平洋に集中した活动を伴うグローバル | 中期(2?4年) |

| カクテル文化の台头がバーや家庭でのジン使用を増加させる | +1.2% | 米国、英国、オーストラリア、东南アジアの主要都市で先行利益を得るグローバル | 短期(2年以内) |

| 植物原料の革新が独自の风味プロファイルと消费者の兴奋を生み出す | +1.0% | アルゼンチン、ブラジル、オーストラリア、日本、英国が特に顕着なグローバル | 长期(4年以上) |

| 低アルコール度数および无アルコールジンが意识的な饮酒者に诉求する | +0.8% | 北米と欧州が先行し、アジア太平洋へ波及 | 中期(2?4年) |

| 蒸留所での体験型観光がブランドロイヤルティを高める | +0.5% | オーストラリア、スコットランド、日本、南米、米国の一部地域 | 长期(4年以上) |

| フレーバージンが非伝统的なスピリッツ饮用者から新规参入者を呼び込む | +0.7% | 北米と欧州が特に顕着なグローバル | 短期(2年以内) |

| 情報源: 黑料正能量 | |||

プレミアム化トレンドがクラフトおよび小ロットジンへの需要を押し上げる

小規模蒸留所は、ジンを標準化された中性穀物スピリッツではなく、産地を反映した製品として位置づけることでプレミアム価格を実現しています。Suntoryは、伝統的なロンドン?ドライスタイルと比較して日本の植物原料の風味プロファイルが高い価格を獲得できる海外市場を対象に、山崎のジン生産を拡大するための大規模投資を発表しました。同様に、Pernod Ricard はスコットランドのミルトンダフ蒸留所での操業を拡大し、主流ウォッカカテゴリーの数量減少を補うためにスーパープレミアム製品に注力したジン生産の強化を図っています。米国では、Middle West Spirits が生産能力を拡大し、直接消費者向けチャネルを活用することで、流通業者との利益分配を減らし、より多くの価値を自社に留める形で利益率の改善を図っています。一方、アルゼンチンのクラフトジン産業は急速な成長を遂げており、ブランド数と消費量の両面で顕著な増加が見られます。アルゼンチンの生産者は、マテ茶などの独自の在来植物原料を活用して、世界的なコンペティションでの差別化を図っています。さらに、ビクトリア州の蒸留業者は、ジンを通じて同地域のスピリッツ輸出額の60.1%を占める重要な貢献者として台頭しており、世界市場におけるクラフトスピリッツの大きな経済的影響を示しています。

カクテル文化の台头がバーや家庭でのジン使用を増加させる

ロンドンの主要バーにおけるマティーニの消费は近年顕着に増加しており、ウォッカへの伝统的な嗜好からの転换を反映し、オントレードチャネルにおけるタンカレーのボンベイ?サファイアに対する优位性を强化しています。エコノミスト誌が指摘するこの復活は、ダーティ、ギブソン、エスプレッソスタイルなどのバリエーションを実験する革新的なバーテンダーによって牵引されており、マティーニを固定されたレシピではなく多用途で创造的なカクテルとして再定义しています。また、小さな「ミニ?マティーニ」サービングの导入が米国と英国の両方で支持を集めており、消费者がバランスの取れた饮酒体験を维持しながら、より多様な风味を探求できるようになっています。同时に、パンデミックによるロックダウン中に注目を集めた自宅でのカクテル作りのトレンドは、プレミアムトニックウォーターやガーニッシュキットを提供する别コマースプラットフォームに支えられ、引き続き拡大しています。イタリアでは、小売チャネルが引き続きジン贩売の主要な推进力となっており、オンライン购入が着実に増加しています。同様に、タイにおけるジンへのオンライン関心の高まりは、地元で蒸留されたスピリッツと输入ロンドン?ドライジンの両方を特徴とする活気あるカクテル観光ハブとしてのバンコクの台头と一致しています。一方、スペインの强力な観光产业は2024年に9,500万人の访问者が见込まれており、オンプレミスのジン贩売にとって重要な成长推进力となっています [2]出典:米国农务省、「スペイン?ホスピタリティ?セクター?アップデート2024」、蹿补蝉.耻蝉诲补.驳辞惫。

植物原料の革新が独自の风味プロファイルと消费者の兴奋を生み出す

クラフト蒸留所は、在来植物原料を活用して多国籍流通ネットワークを迂回し、真正性と産地にフォーカスしたナラティブを通じて小売での存在感を確立しています。アルゼンチンでは、Príncipe de los Apóstoles が著名な世界的スピリッツコンペティションにおいてパタゴニアのジュニパーとピンクグレープフルーツの独自の風味を前面に出し、国際的な認知を獲得しました。同様に、Bosque はカラファテベリーとアンデスミントのブレンドでロンドンにおいて高い評価を受けました。チリでは、Gin Elemental がアタカマ砂漠の植物原料を取り入れることでプレミアムポジショニングを強化し、テロワールを活用して伝統的な輸入ジンと比較した高い小売価格を正当化しています。日本では、Ki No Bi 蒸留所がユズ、山椒、ヒノキを使った独自のプロファイルへの欧州での需要増加に対応するため生産能力を拡大し、従来の製品との差別化を図っています。オーストラリアのFour Pillars Distilleryはブラッディ?シラーズバリアントを発売し、ブドウ全粒を使用してカーボンニュートラル認証を取得し、ブランド体験に参加する訪問者数を増加させています。さらに、Pernod Ricard がジャンブーやクマルなどのアマゾン植物原料を使用したブラジルのAmázzoni Ginへ投資していることは、真正性と産地を価値認識に影響する重要な要素として優先する都市部消費者をターゲットにするより広いトレンドを裏付けています。

低アルコール度数および无アルコールジンが意识的な饮酒者に诉求する

Diageoが2024年9月に米国の主要ノンアルコールスピリッツブランドであるRitual Zero Proofを買収したことは、禁酒機会が今やニッチな嗜好ではなく構造的な需要を示すという業界関係者の認識の高まりを示しています。米国のノンアルコールスピリッツ市場は過去5年間でCAGR 31%を経験しており、ドライ?ジャニュアリーなどの取り組みに参加し、キャンペーン月を超えて節制習慣を継続する消費者によって牽引されています。2024年、Beefeater はアルコール度数0.0%のバリアントを発売し、真空蒸留によってエタノールなしでジュニパーとシトラスのノートを保持した植物原料プロファイルを再現しました。ドイツでは、2025年7月のハンブルク裁判所の判決により、ノンアルコール代替品は保護されたスピリッツ名称を使用できず、「ボタニカルスピリッツ」などの用語を採用することが求められ、カテゴリー認知が分散しています。また、英国の広告基準局は2024年5月に、ノンアルコールジンの広告が健康上の利点を示唆することを禁止し、マーケティングを味と機会に関するメッセージングに限定するガイダンスを発出しました。オーストラリアでは、国立保健医学研究評議会が週あたり最大10標準ドリンクを推奨しています。これにより、小売業者は従来の40%に対して20%アルコール度数の低アルコールジンを取り扱うようになり、完全な禁酒よりもアルコール摂取量の削減を好む健康志向の消費者に対応しています [1]出典:国立保健医学研究评议会、「アルコール饮酒による健康リスクを低减するためのオーストラリアガイドライン」、苍丑尘谤肠.驳辞惫.补耻。

抑制要因の影响分析*

| 抑制要因 | (概算)颁础骋搁予测への影响(%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| アルコールに関する健康悬念が一人当たりスピリッツ消费量を减少させる | -1.0% | 英国、米国、オーストラリアで特に顕着なグローバル | 长期(4年以上) |

| 厳格な広告规制がプロモーション手段を制限する | -0.6% | 欧州(英国、アイルランド、ドイツ)、北米 | 短期(2年以内) |

| 复雑な许认可プロセスが新规蒸留所参入を阻む | -0.4% | 北米、欧州、アジア太平洋の一部市场 | 长期(4年以上) |

| 反アルコールキャンペーンが频繁な消费を抑制する | -0.5% | 英国、米国、オーストラリア、北欧诸国に集中したグローバル | 中期(2?4年) |

| 情報源: 黑料正能量 | |||

アルコールに関する健康悬念が一人当たりスピリッツ消费量を减少させる

米国公众卫生局长官は、アルコール摂取とがん関连死の関连性を示す勧告を発出し、义务的な警告ラベルの実施を提案しています。このアプローチは、かつてタバコ使用量の削减において有効性が実証されています。アイルランドは、酒类饮料に明示的ながん警告を义务付ける最初の国となる见込みであり、业界団体はこの措置が小売棚での视认性低下により贩売量の减少につながる可能性があると予测しています。英国では、アルコール関连死亡者数の増加を受け、最高医务官が责任ある饮酒に関する国家ガイドラインを强化し、オントレード施设がこれらの推奨事项をメニューに组み込むよう促しています。同国のジンカテゴリーは、経済的课题と、スピリッツを定期的な购入品ではなく特别な机会の嗜好品として位置づける公众卫生上のナラティブの変化の影响を受け、大幅な落ち込みを経験しています。世界规模では、世界保健机関がアルコール消费の多大な健康的?社会的コストを引き続き强调し、予防医疗と长期的な健康増进の重要な要素として节制を提唱しています [3]出典:世界保健机関、「アルコール」、飞丑辞.颈苍迟。

厳格な広告规制がプロモーション手段を制限する

ワシントン顿.颁.は、生产者が高度に集中している地域での新规蒸留所ライセンス発行に制限を导入しました。これらの措置には、蒸留所パブに対するコミュニティ合意の要求や垂直统合の制限が含まれており、総合的に生产前のタイムラインを延长し、法务?コンサルティングコストを大幅に増加させています。米国连邦アルコール管理法の下では、连続蒸留によって製造されたジンの生产者は、ラベルに中性スピリッツの割合を开示することが义务付けられています。ただし、ポットスチルを使用する小规模マイクロ蒸留所はこの要件から免除されており、大规模な工业的ブレンダーよりも小规模クラフト生产者を意図せず优遇するコンプライアンス体制が生まれています。英国では、蒸留所ライセンスの取得に计画许可の取得、环境影响评価の完了、地方自治体の承认取得が必要です。このプロセスは长期にわたり资本集约的であり、十分な财务リソースを持たない起业家を阻むことが多いです。オーストラリアでは、スピリッツへの物品税が生产?流通コストを考虑する前から1本あたり相当なコスト负担を课しています。これにより、高度なヘッジおよびファイナンス能力を持つ大规模事业者に竞争上の优位性が生まれています。インドでは、インド?英国自由贸易协定の下で、英国からのジン输入関税が段阶的に引き下げられています。ただし、インドの分散した州レベルの许认可构造は依然として课题となっています。个々の管辖区域では、生产、瓶詰め、小売に対して个别の认可が必要とされることが多く、市场参入全体のタイムラインをさらに遅延させています。

*当社の予測では、推进要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ别:オールド?トム?ジンの復活がロンドン?ドライの覇権に挑む

ロンドン?ドライ?ジンは2025年までに市場シェアの52.02%を占め、タンカレー、ボンベイ?サファイア、ビーフィーターなどのブランドの広範なグローバル流通ネットワークに支えられています。一方、オールド?トム?ジンは2031年にかけてCAGR 5.12%で成長すると予測されており、禁酒法以前のカクテルレシピにおけるクラフトバーテンダーによる使用増加が牽引しています。オールド?トム?ジンの復活は、歴史的なカクテル文化の復興と密接に結びついています。ニューヨーク、ロンドン、シドニーなどの都市のバーテンダーが、マルティネスやトム?コリンズなどのドリンクに取り入れ、そのモルト由来の甘みを際立たせています。これにより、マス生産者にはほとんど開拓されていないニッチ市場が形成されました。オールド?トム?ジンはプレミアムジン市场において独自のポジションを占め、世界的に限られた数のブランドによって支えられています。主に、ロンドン?ドライ?ジンセグメントで蔓延する激しい価格競争を避け、競合他社との差別化を図ろうとするクラフト蒸留所によって活用されています。

プリマス?ジンは、英国のプリマス市のみでの生産を制限する地理的表示(PGI)保護ステータスの恩恵を受けています。この独自性は、真正性と伝統を重視する消費者に訴求し、標準的なロンドン?ドライ?ジンと比較してプレミアム価格を実現しています。ただし、単一蒸留所の生産モデルにより、その販売量はスケーラビリティが制限されるという本質的な制約があります。ネイビー?ストレングス?ジン、スロー?ジン、ジュネヴァなどの地域タイプを含むその他のジンバリエーションは、市場の残りのセグメントを構成しています。これらの中でも、ネイビー?ストレングス?ジンは特にカクテル愛好家の間で高い人気を獲得しており、その高いアルコール度数が評価されています。この高いアルコール度数はマティーニなどのカクテルの風味プロファイルを向上させ、より力強く濃厚な体験を提供します。これらのニッチなジンバリエーションは引き続き熱心な消費者層を惹きつけ、ジン市场全体の多様性と成長に貢献しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー别:女性セグメントが低いベースラインにもかかわらず男性を上回る成长

男性は2025年の総消費量の70.72%を占め、スピリッツへの歴史的な嗜好とこの層における一人当たり摂取量の高さが牽引しています。一方、女性の消費量は2031年にかけてCAGR 5.51%で成長しました。この成長は、ブランドが低アルコール度数(ABV)オプションとフローラルな植物原料を含む製品を再調整したことに起因しており、女性の味覚嗜好に合致しています。例えば、Diageoのタンカレー?フロール?デ?セビリアは、2018年に発売され2024年までにグローバル展開が予定されていた血オレンジバリアントで、女性を特定のターゲットとしています。この製品のパッケージは伝統的な海軍のイメージではなく地中海の美学を前面に出す戦略を採用し、英国のオフトレードチャネルにおける女性のトライアル率を35%向上させました。

男性の消费は主にオントレード会场に集中しており、マティーニ消费の文化とクラフトカクテルの実験が引き続き频繁な来店を促进しています。ただし、英国のアルコール関连死亡者の68%を占める男性饮酒者をターゲットとした健康キャンペーンは、一人当たり摂取量を减少させる可能性のある课题をもたらしています。これらのキャンペーンは、过度なアルコール消费の健康リスクに対する意识を高め、この层の饮酒习惯に影响を与える可能性があります。

カテゴリー别:プレミアムがシェアを拡大しマスが数量を守る

マスジンは2025年の市場価値の55.13%を占め、Gordon's、Gilbey's、Ginebra San Miguelなどの確立されたブランドが牽引しています。これらのブランドは、フィリピンや南アフリカなどの価格感応度の高い市場での販売量を維持するため、スーパーマーケットでのプロモーションとプラスチックボトルパッケージングに注力しています。これらの戦略は、競争力を維持し、手頃な価格とアクセスしやすさを優先する消費者のニーズに対応するために設計されています。

プレミアムジンは2031年にかけてCAGR 5.78%で成長すると予測されています。この成長は主に、クラフト蒸留所が直接消費者向け販売チャネルを活用し、従来の流通業者マージンを迂回する蒸留所観光を促進していることに起因しています。これらの戦略により、プレミアムジンブランドは60%の粗利益率を達成しており、マス市場ブランドで一般的に見られる35%の利益率を大幅に上回っています。これに対応して、マス市場ブランドはコア製品より10%?15%高い価格設定のフレーバーライン拡張を導入しました。例えば、Pernod Ricard はアルコポップスなどのレディ?トゥ?ドリンクアルコール飲料から移行する消費者を惹きつけながら、ロンドン?ドライ?ジンの販売を維持するためにBeefeater Pink Grapefruitを発売しました。ただし、マス市場ブランドは、健康志向の消費者行動による販売量の減少を相殺するためにより深い値引きを求める小売業者からの圧力が高まる中、利益率の低下という課題に直面しています。この問題に対処するため、Diageoなどの企業は、プレミアムブランドの認知を維持することを目的として、マーケティング予算を従来のマス広告から体験型マーケティング活動へとシフトしています。

流通チャネル别:オントレードの回復がオフトレードの成熟を上回る

オフトレードチャネルは2025年までに市場価値の59.91%を占めると予測されており、パンデミックによる自宅消費トレンドとスーパーマーケットのプロモーションが牽引しています。これらの要因により、英国のオフトレード数量シェアは2024年までに83%に増加しました。オントレード会場は、マティーニの復活と体験型カクテルバーの人気の高まりに支えられ、2031年にかけてCAGR 5.01%で成長すると予測されており、在宅勤務消費習慣からの転換を促しています。オントレードセグメント内では、タンカレーが24%のシェアを保持し、ボンベイ?サファイアの17%を上回っています。

オフトレードセグメント内の専门酒类店は、カジュアルな来店者をプレミアム购入者に転换する际に知识豊富なスタッフの支援から恩恵を受けています。独立系小売业者はこの优位性を活用して、スーパーマーケットチェーンでは入手できないクラフト蒸留所からの独占的な割り当てを确保しています。别コマース、コンビニエンスストア、免税店を含むその他のオフトレードチャネルが残りのシェアを占めています。特に别コマースは、翌日配送とサブスクリプションモデルを提供する础尘补锄辞苍や顿谤颈锄濒测などのプラットフォームに牵引され、イタリアで年率10%で成长しています。

地域分析

欧州はジン市场をリードし、2025年までに収益の44.01%を占めると予測されています。この優位性は、2020年以降29%の減少にもかかわらず英国が6,800万本を生産していることによって牽引されています。主要な要因としては、スペインのジン?アンド?トニックバー文化の隆盛とドイツにおけるクラフト蒸留所の増加が挙げられます。Pernod Ricard によるミルトンダフ蒸留所への2,500万ユーロの拡張投資や、2024年7月までにフランスでの流通体制を刷新し、モエ?ヘネシー?ダイアジオ(MHD)合弁事業からタンカレーとGordon'sを回収するDiageoの計画など、主要企業がクラフト競合他社に対して市場シェアを維持するための取り組みが示されています。さらに、オランダとベルギーはジュネヴァの伝統を活かし、ジンを伝統的なジュニパースピリッツの現代的な適応として位置づけ、蒸留所博物館とテイスティング体験を通じて観光客を惹きつけています。一方、ポーランドとスウェーデンは、小売流通を制限し最低価格を強制する北欧のアルコール独占制度による課題に直面しています。これらの制限にもかかわらず、プレミアムジンはバーテンダーの支持に支えられてオントレード会場での支持を獲得しており、国家管理の小売制約を乗り越えています。

アジア太平洋地域は2031年にかけてCAGR 5.94%で最も急成長するセグメントになると予測されています。中国のジン市场は堅調な成長が見込まれており、シンガポールは近年安定したパフォーマンスを示しています。フィリピンは世界最大のジン市场であり続けています。インド?英国自由貿易協定の下での輸入関税の大幅な引き下げが今後数年で見込まれており、インドにおける英国ジンブランドの存在感を高め、主要都市でのプレミアムセグメントの成長を促進すると予測されています。オーストラリアでは、Asahi Group HoldingsがNever Never Distilleryの買収を通じてプレミアムスピリッツポートフォリオを拡大し、Four Pillars Distilleryは年間多数の訪問者を惹きつけ、カーボンニュートラル認証を取得しています。これはスピリッツ産業における持続可能性への関心の高まりを反映しています。

北米、南米、中东?アフリカは残りの地域市场シェアを合わせて占めており、南米はクラフトジンカテゴリーで特に强い成长を示しています。この地域の势いは、急速に拡大する蒸留所基盘と、プレミアムおよびローカルにインスパイアされた製品への消费者需要の増加によって牵引されています。ブラジルでは、クラフトスピリッツ运动の成长が生产量の増加と、消费者が品质と真正性を优先するにつれてプレミアム価格へのシフトをもたらしています。アルゼンチンでも、マテ茶やパタゴニアのジュニパーなどの独自の在来植物原料の使用に支えられたブランド発売と消费の増加が见られます。これらの独自の原料は国际的な认知を获得しており、地元生产ジンの输出诉求力を高めています。

竞合环境

世界のジン市场は高度に分散しており、Diageo、Pernod Ricard、Bacardi などの主要プレーヤーが、400以上のアルゼンチンのクラフトラベル、202のブラジルの蒸留所、オーストラリアのFour Pillarsなどの独立系生産者と並んで事業を展開しています。多くの小規模生産者は、観光と直接消費者向けチャネルを活用することで従来の流通業者ネットワークを迂回しています。Diageoが2024年9月に米国の主要ノンアルコールスピリッツブランドであるRitual Zero Proofを買収したことは、禁酒志向の製品に対する需要の増大を示しています。同様に、Pernod Ricard によるミルトンダフ拡張への2,500万ユーロの投資とブラジルのAmázzoni Ginへの少数株主持分は、市場内のプレミアム化を推進する植物原料革新の重要性を示しています。

クラフト蒸留所は、地元の植物原料を活用して製品を差別化し、産地に基づくストーリーテリングを通じて棚スペースを確保しています。例えば、アルゼンチンのPríncipe de los Apóstoles はパタゴニアのジュニパーを使用し、日本のKi No Biはユズと山椒を使用し、オーストラリアのFour Pillarsはシラーズグレープを注入しています。これらの戦略により、クラフト生産者は多国籍流通ネットワークを迂回し、マス市場ブランドの35%に対して60%の粗利益率を達成しています。アジア太平洋地域では、英国?インド自由貿易協定の下でのインドの関税引き下げと中国の2024年のジン市场20%成長予測が新規参入者を惹きつけており、特にウイスキーやウォッカのレガシーポートフォリオを持たない企業にとって大きな成長機会が生まれています。

新興の破壊的プレーヤーは体験型マーケティング戦略を活用しており、例えばFour Pillarsの年間20万人の訪問者は総売上高の12%に相当する2,400万豪ドルの直接売上を生み出しています。確立されたプレーヤーは、規制上の制約にもかかわらずプレミアムポジショニングを維持するため、予算を従来の広告からバーテンダートレーニングとオントレード活動へと再配分しています。ジン市场におけるテクノロジーの採用は、持続可能性認証と直接消費者向けプラットフォームに焦点を当てています。例えば、Four Pillarsは2022年にカーボンニュートラルステータスを達成し、Middle West Spiritsはブロックチェーン技術を使用して穀物の産地を検証しています。これらの取り組みは環境意識の高い消費者に訴求し、通常は流通業者層に失われる利益率の維持に貢献しています。垂直統合戦略も確立されたプレーヤーの間で支持を集めています。Pernod Ricard による2024年7月のフランス流通ネットワークの変革は、モエ?ヘネシー?ダイアジオ合弁事業からタンカレーとGordon'sを回収し、中間コストの排除と市場対応力の向上を図る取り組みの典型例です。国際標準化機構(ISO)9001品質認証、プリマス?ジンの地理的表示保護、2026年5月のアイルランドのがん警告ラベル義務化を含む規制コンプライアンスは、大規模事業者に有利な固定コストを課しています。ただし、クラフト蒸留所は小ロット生産と直接販売に対する免除を通じてこれらの要件を回避することが多く、これらは小売ラベリング義務の対象外となっています。

ジン产业リーダー

Diageo plc

Bacardi Limited

Pernod Ricard SA

William Grant & Sons Ltd

Davide Campari-Milano NV

- *免责事项:主要选手の并び顺不同

最近の产业动向

- 2025年1月:Miami Breeze Car Care Inc.がGin City Group, Inc.の100%所有権の取得を完了し、Gin City Original London Dry Gin、Gin City Zeroノンアルコールバリアント、Gin City Gin-Tonicレディ?トゥ?ドリンク製品を含むGin Cityのブランドポートフォリオを通じてジン市场に参入。マイアミ、イビサ、ドバイ、ロンドンへの会場拡大計画も発表。

- 2025年1月:Allied Blenders and Distillers Limitedがプレミアムゾーヤ?ジンラインナップに2つの独自の新製品を発表:スイカジンとエスプレッソ?コーヒー?ジン。スイカジンは晴れた日の精神を体現し、太陽の温もりの中で冷たい飲み物を楽しむ喜びを呼び起こします。一方、エスプレッソ?コーヒー?ジンはクラシックなエスプレッソの大胆で深みのある焙煎の特徴を凝縮し、贅沢で芳醇な体験を提供します。

- 2024年6月:Radico Khaitan がジャイサルメール?インディアン?クラフト?ジンの「ゴールド?エディション」を発表。精巧に製造された「ゴールド?エディション」は、インドのプレミアムスピリッツセグメントにおけるベンチマークの確立を目指しています。世界で最も高価なスパイスであるサフランを注入し、贅沢さとエキゾチックな風味プロファイルを約束します。

- 2024年1月:Associated Kedia Groupの主力企業であるAssociated Alcohols and Breweries Limited(AABL)がプレミアム手工芸ジン「ニコバル」を発表。エルダーフラワーとハイビスカスを注入した「ニコバル」は、楽園の粒(グレインズ?オブ?パラダイス)によって際立てられた独自の風味プロファイルを誇ります。

研究方法のフレームワークとレポートの范囲

市场定义と主要カバレッジ

本調査では、ジン市场をジュニパーおよびその他のボタニカルと共に再蒸留され、37.5% ABV以上でボトリングされ、世界中のオントレードおよびオフトレードチャネルを通じて販売される蒸留酒の総価値として定義する。この定義は、ジンとして販売されるロンドンドライ、プリマス、オールドトム、ネイビーストレングス、ニューウエスタン、およびフレーバード表現を包含する。

スコープ除外:レディ?トゥ?ドリンクミックスおよびノンアルコール?低アルコールジン代替品は本スコープの対象外とする。

セグメンテーション概要

- 製品タイプ别

- ロンドン?ドライ?ジン

- プリマス?ジン

- オールド?トム?ジン

- その他の製品タイプ

- エンドユーザー别

- 男性

- 女性

- カテゴリー别

- マス

- プレミアム

- 流通チャネル别

- オントレード

- オフトレード

- 専门酒类店

- その他のオフトレードチャネル

- 地域别

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韩国

- タイ

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米

- 中东?アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首长国连邦

- トルコ

- その他の中东?アフリカ

- 北米

详细な调査方法论とデータ検証

一次调査

惭辞谤诲辞谤のアナリストは、欧州、アジア、北米全域のマスターディスティラー、地域ディストリビューター、免税バイヤー、およびホスピタリティマネージャーと対话する。インタビューにより、チャネルミックス、クラフト蒸留所の开设状况、平均贩売価格、および物品税の転嫁状况が明确化され、二次データのみでは确定できない前提条件の精緻化に役立てられる。

デスクリサーチ

構造化されたデスクワークから開始し、Eurostat、UN Comtrade、および米国Alcohol & Tobacco Tax Bureauから生産?貿易統計を収集する一方、規制に関するインサイトはHMRCのアルコール税リリースおよびオーストラリアのABSスピリッツデータから取得する。貿易動向および消費変化は、IWSRのオープンプレスブリーフ、World Spirits Allianceのアップデート、およびSpiritsEUROPEなどの業界団体資料と照合される。Dow Jones Factivaにアーカイブされた企業の財務報告書、投資家向け資料、ニュース、およびD&B Hooversの収益スナップショットにより、ブランドパフォーマンスと価格ラダーのベンチマークが可能となる。これらの情報源は、数値および文脈の調査に活用するデータプールの一部を示すものであり、その全てを網羅するものではない。

市场规模推计と予测

トップダウンとボトムアップを组み合わせたアプローチを适用する。グローバルなスピリッツ生产量と贸易フローから需要プールを再构筑し、主要サプライヤーおよびチャネルからサンプリングした平均価格×数量のロールアップにより検証する。一人当たりスピリッツ支出、カクテルメニューへの浸透率、クラフト蒸留所数、物品税の変动、および女性消费者シェアなどの変数を多変量回帰に组み込み、2030年までの価値を予测する。公司レベルの开示が乏しいギャップは、地域チャネルチェックによって补完された后、マスターモデルに再ベンチマークされる。

データ検証と更新サイクル

アウトプットは并行する饮料指标との分散チェックを経た后、第二のアナリストが异常値をレビューする。レポートは毎年更新され、重要な政策または业界イベントが発生した场合には中间更新を実施し、クライアントが常に最新の见解を受け取れるよう确保する。

当社ジン市场ベースラインの信頼性の根拠

公表されているジンの市场価値がしばしば乖离するのは、各社がスコープの范囲、チャネルマークアップ、および更新サイクルを异なる基準で设定しているためである。

主要なギャップ要因としては、竞合他社が推计を工场出荷価格ベースの贩売に限定していること、搁罢顿カクテルを合算することで総计を过大评価していること、または一次検証なしに単一チャネルの出荷データに依存していることが挙げられる。惭辞谤诲辞谤の広范なチャネルカバレッジ、年次更新、および混合手法によるモデリングは、こうした极端な偏りを抑制する。

ベンチマーク比较

| 市场规模 | 匿名化情报源 | 主要ギャップ要因 |

|---|---|---|

| USD 23.43 B(2025年) | 黑料正能量 | - |

| USD 13.90 B(2025年) | Global Consultancy A | 工场出荷価格ベースのスコープ;オントレードマークアップが限定的;クラフト分类なし |

| USD 17.50 B(2024年) | Regional Consultancy B | 出荷量のみのトップダウン;フレーバード拡张品を除外 |

| USD 25.64 B(2024年) | Trade Journal C | 搁罢顿ジンカクテルおよびノンアルコール?低アルコール製品を加算;积极的な成长率の上乗せ |

これらの比较は、当社の厳格なスコープ选択と叁角测量されたインプットが、意思决定者が自信を持って追跡?再现できる、バランスのとれた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な质问

世界のジンセグメントは2026年にどの程度の规模であり、どのくらいの速度で拡大していますか?

2026年の市場価値は240億5,100万米ドルに達し、2031年までに308億7,000万米ドルに達すると予測されており、CAGR 4.72%を反映しています。

2031年にかけて最も急速な成长を示す地域はどこですか?

アジア太平洋が中国、インド、東南アジアにおけるカクテル文化の台頭に牽引され、CAGR 5.94%でリードしています。

现在最大のシェアを持つ製品スタイルはどれですか?

ロンドン?ドライが2025年の数量の52.02%を占めていますが、オールド?トムが2031年にかけてCAGR 5.12%で最も急速に成長しています。

プレミアムおよびスーパープレミアムラベルが支持を集めている理由は何ですか?

プレミアム化と植物原料の革新により、クラフトおよびアップスケールブランドはより高い棚価格とマス市场ラベルの35%に対して60%の粗利益率を実现できます。

最终更新日: