肥料市场の規模とシェア

市场概要

| 调査期间 | 2018 - 2031 |

|---|---|

| 市場規模 (2026) | 229.58 十億米ドル |

| 市場規模 (2031) | 284.23 十億米ドル |

| 成長率 (2026 - 2031) | 4.36% CAGR |

| 最も急速に成长している市场 | アフリカ |

| 最大市场 | アジア太平洋地域 |

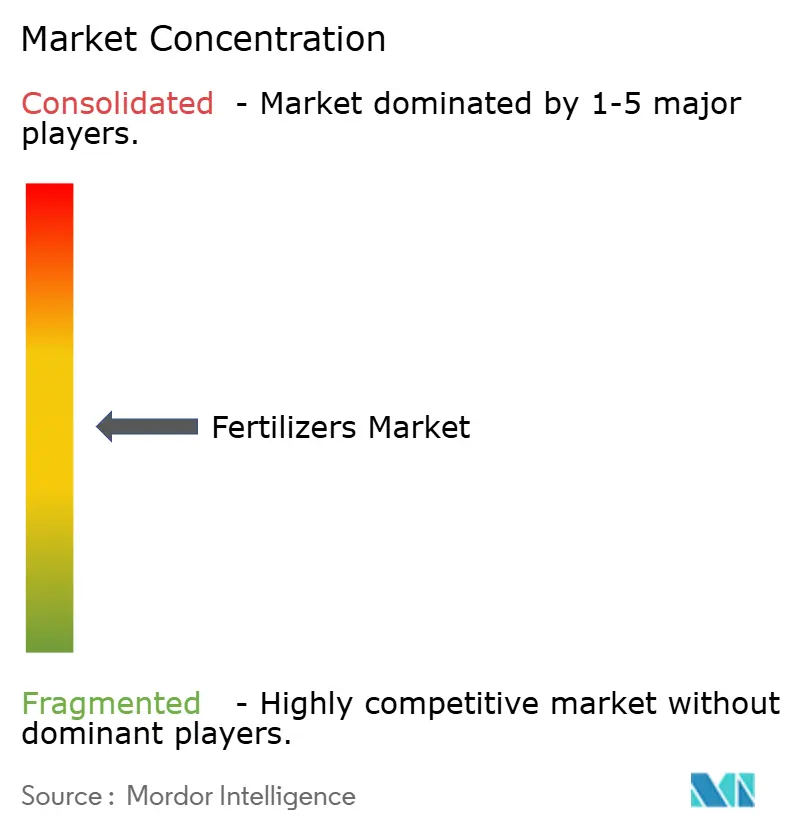

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料正能量。再利用にはCC BY 4.0の表示が必要です。 | |

黑料正能量による肥料市场分析

肥料市场規模は、2025年の2,200億米ドル、2026年の2,295億8,000万米ドルから、2031年までに2,842億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 4.36%を記録する見込みです。安定した成長は、精密農業の普及、気候スマート政策の義務化、および生産コストを低下させる天然ガス豊富な地域における生産能力の増強が相まって実現しています。アジア太平洋地域は、中国とインドにおける集約的な穀物栽培に牽引され、引き続き世界需要の中核を担っています。一方、アフリカは政府が食料安全保障向上のために肥料へのアクセスを補助金で支援しており、最も成長の速い地域として記録されています。供給面では、サウジアラビア、アラブ首長国連邦、および米国における新たなアンモニア?リン酸塩プロジェクトが貿易フローを再均衡させ、価格競争を激化させています。デジタル農学は、可変施肥プラットフォームが養分の無駄を削減し環境規制への適合を記録することで、競争戦略をさらに再形成しており、精密機器とシームレスに統合できる緩効性?液体製剤に高いプレミアムをもたらしています。

主要レポートの要点

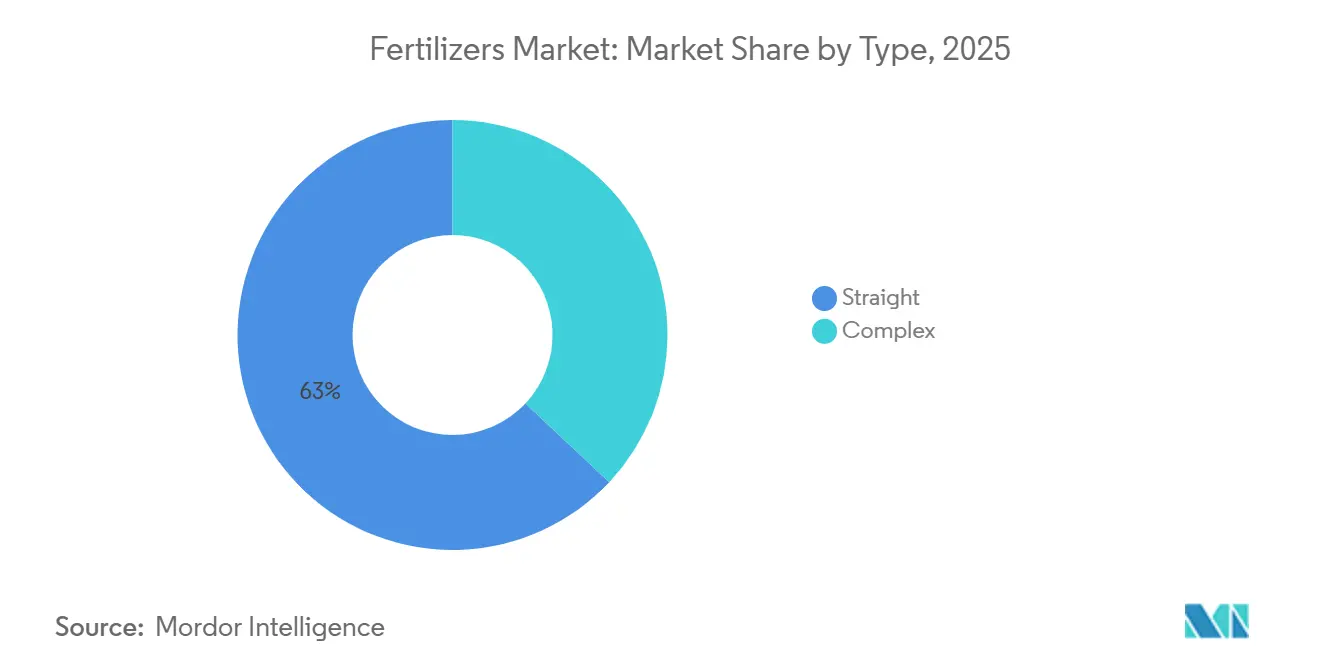

- タイプ别では、単肥が2025年に63.0%のシェアで肥料市场を支配し、复合肥料が2026年から2031年にかけてCAGR 5.8%で拡大する最も成長の速いセグメントになると予測されています。

- 形态别では、従来型肥料が2025年に88.5%のシェアで市場を支配し、一方で特殊肥料が2026年から2031年にかけて最も高いCAGR 6.3%で成長すると見込まれています。

- 施用方法别では、土壌施用が肥料市场の最大シェアを占め、2025年に72.0%を占めており、一方で液肥灌漑(フェルティゲーション)は2026年から2031年にかけてCAGR 6.0%で最も高い成長率を記録すると予測されています。

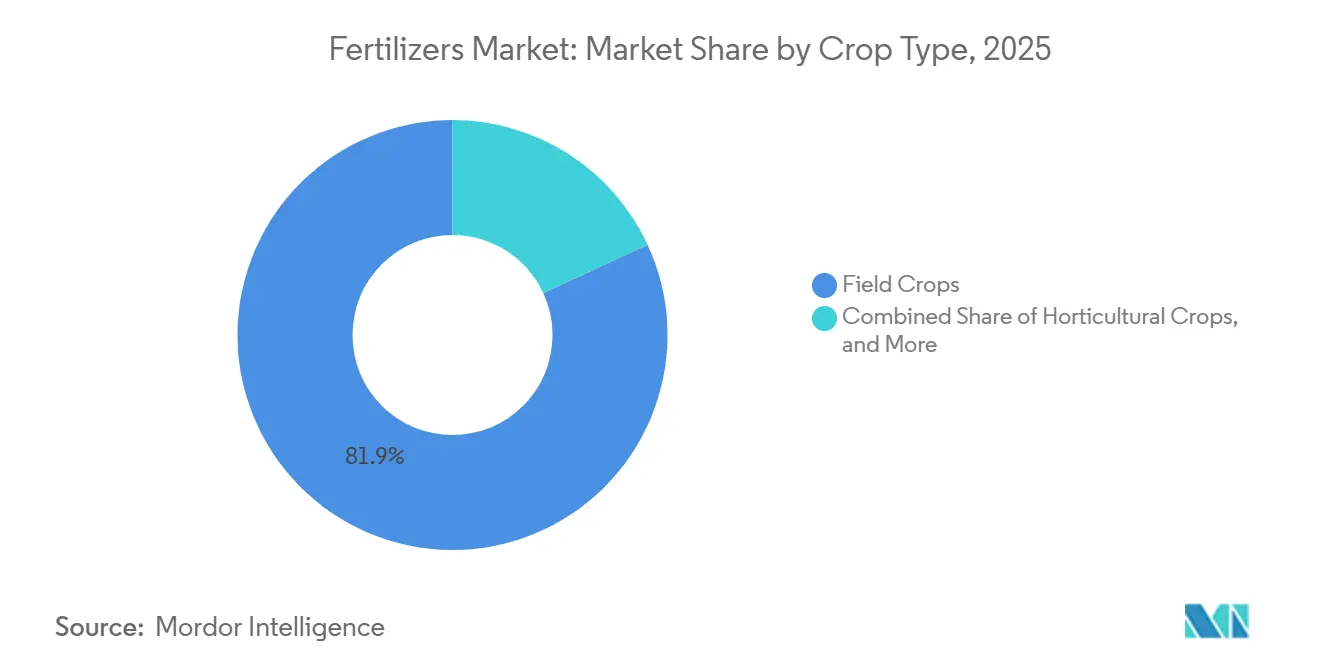

- 作物タイプ别では、畑作物が2025年に81.9%の肥料市场シェアで市場を支配し、一方で园芸作物が2026年から2031年にかけてCAGR 7.2%で最も速い成長を記録すると見込まれています。

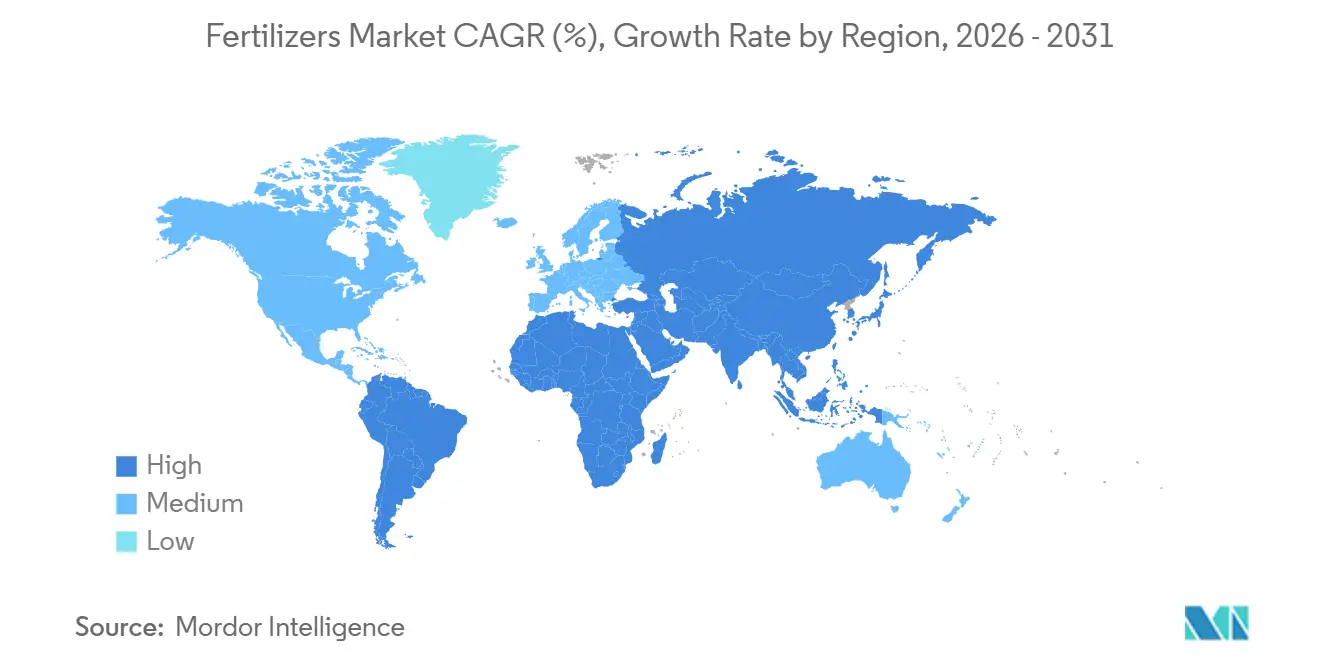

- 地域别では、アジア太平洋地域が2025年の肥料市场規模の52.3%を占め、一方でアフリカが2026年から2031年にかけてCAGR 6.2%で最も成長の速い地域市場になると予測されています。

- 市场集中度は中程度であり、上位5社のNutrien Ltd.、The Mosaic Company、ICL Group Ltd.、CF Industries Holdings, Inc.、およびYara International ASAが2025年に大きな市場シェアを保有しています。

注:本レポートの市場規模および予測数値は、黑料正能量 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界肥料市场のトレンドと洞察

ドライバーの影响分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 精密农业プロジェクトによる肥料需要の急増 | +0.8% | 北米、西欧、およびアジア太平洋での拡大 | 中期(2?4年) |

| 気候スマートな养分管理政策への移行 | +0.6% | 欧州连合、北米、および一部のアジア太平洋市场 | 长期(4年以上) |

| 特殊肥料および缓効性製剤の急速な普及 | +1.0% | 北米、欧州、およびアジア太平洋の高付加価値作物地帯 | 中期(2?4年) |

| 低コスト天然ガス地域における设备増强 | +0.5% | 中东、米国ガルフコースト、およびロシア | 短期(2年以内) |

| グリーンアンモニア生产に対するカーボンクレジットインセンティブ | +0.6% | 欧州、北米、およびオーストラリア | 长期(4年以上) |

| 人工知能を活用した可変施用プラットフォーム | +0.7% | 北米、欧州、およびアジア太平洋主要市场 | 中期(2?4年) |

| 情報源: 黑料正能量 | |||

精密农业プロジェクトによる肥料需要の急増

精密农业は、全球航法卫星システム、土壌センサー、および机械学习アルゴリズムを统合し、作物が必要とする场所と时期にのみ养分を施用します。この标的型アプローチにより、米国のトウモロコシ试験では1ブッシェルあたりの窒素使用量が削减され、コスト节约と亜酸化窒素排出量の削减が実现しています。农场の统合と信頼性の高い接続性が可変施用コントローラーを搭载した大型机械群を支援する地域では、普及が加速しています。机器メーカーが散布机や散粒机に农业ソフトウェアを组み込むにつれ、农业者はサイト固有の処方に适合した缓効性および液体肥料を求めるようになっています。この结果として生じる引き込み効果が、北米および西欧における特殊养分需要の着実な増加を促し、中国およびブラジルでも早期の复製の兆候が见られます。2シーズン以内の回収の証拠が小规模生产者の投资判断を强化し、デジタル农业とマイクロゾーンに合わせた养分组み合わせの総アドレス可能市场を拡大しています。

気候スマートな养分管理政策への移行

肥料生产と圃场排出の両方が农业温室効果ガス排出に大きく寄与するため、各国政府は気候公约に养分管理を组み込んでいます。欧州连合のファーム?トゥ?フォーク戦略は2030年までに肥料使用量を20%削减することを目标とし、インドは国家持続可能农业ミッションの下でバランスのとれた施肥を推进しています[1]出典:欧州委员会、「ファーム?トゥ?フォーク戦略」、欧州委员会、别肠.别耻谤辞辫补.别耻。このような义务は、养分放出を遅らせ挥発を抑制する硝化抑制剤、ウレアーゼ抑制剤、およびポリマーコーティング尿素への需要を高めます。中国のガイドラインは肥料购入前に土壌検査を义务付け、一律施用から精密処方へのシフトを加速させています。高効率製品を供给できる生产者は価格决定力を获得する一方、规制地域では汎用品グレードの数量が下方圧力に直面しています。长期的には、统一されたカーボン会计が内包排出量においてサプライヤーをさらに差别化し、低炭素窒素ルートの戦略的価値を强化する可能性があります。

特殊肥料および缓効性製剤の急速な普及

特殊肥料は养分効率と省力化を组み合わせ、农业者が养分の利用可能性を作物の吸収に合わせ、圃场作业回数を削减できるようにします。2025年、アイオワ州立大学は农业排水を削减し作物効率を高めるために设计された特许取得済みのバイオ炭ベースの缓効性窒素肥料を开発しました。この技术はバイオマスを安定した养分保持性の高い耐久性のある肥料ペレットに変换し、养分放出を植物の成长要件に合わせることを目的としています。液体製剤は、大型散布机群と统合し均一なカバレッジを提供するため、北米および欧州で普及しています。水溶性肥料は、完全溶解と精密な施用量管理が可能なため、乾燥地帯の液肥灌漑システムで主流となっています。労働コストの上昇と厳格な养分上限が、価格プレミアムにもかかわらず缓効性製品へのシフトを强化しています。コーティング、キレート化、および分散技术を拡大するメーカーは、このような付加価値フォーマットが纯粋な汎用品価格设定に抵抗するため、マージンを获得できる立场にあります。

人工知能を活用した可変施用プラットフォーム

人工知能システムは気象データ、土壌化学、および作物成长モデルを统合し、养分利用効率を高める圃场レベルの処方を提供します。2025年、エチオピアは「エチオピアのための地域规模作物施肥反応试験データベース」を立ち上げ、一般化された肥料推奨からデータ駆动型のサイト固有养分管理(厂厂狈惭)へと移行しました。このイニシアチブは作物生产性の向上を目的とし、小麦収量が25?38%増加する结果をもたらしました。人工知能と意思决定支援ツール(顿厂罢)を活用することで、このアプローチは无駄を最小化し、効率を高め、农家収入の向上と农业持続可能性の改善に贡献しています[2]出典:アフリカ植物栄养研究所(础笔狈滨)、「作物のコード:础滨がエチオピアにおける肥料使用を革命化する方法」、补辫苍颈.苍别迟。The Mosaic Companyの衛星画像サービスは、目視症状が現れる最大1ヶ月前にリン酸および加里の欠乏を予測し、収量を保全する予防的処置を可能にします。機械に組み込まれたセンサーからの継続的なフィードバックループが独自のデータセットを生成し、ユーザーロイヤルティを強化し製品改良に情報を提供します。ブラジルおよびウクライナの中規模農業者への接続性の拡大に伴い、人工知能ツールはアルゴリズム施用マップに合わせた特殊ブレンドの漸進的需要を支援します。

制约要因の影响分析*

| 制约要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 原料価格の変动 | ?0.7% | 输入依存地域(世界规模) | 短期(2年以内) |

| 欧州における窒素使用规制上限 | ?0.5% | 欧州连合およびその他の経済协力开発机构市场 | 中期(2?4年) |

| 有机农业面积の拡大 | ?0.3% | 欧州、北米、および一部のアジア太平洋市场 | 长期(4年以上) |

| 乾燥地域における液肥灌漑用水の不足 | ?0.4% | 中东、北アフリカ、南アジアおよび南米の一部 | 中期(2?4年) |

| 情報源: 黑料正能量 | |||

有机农业面积の拡大

有机农业面积の拡大は、合成窒素系肥料の需要を大幅に減少させる一方、有機肥料、生物肥料、および堆肥の需要を増加させています。有機農産物に対する消費者の嗜好が高まるにつれ、認証農地が増加し合成養分投入が禁止されています。欧州連合の有機農業行動計画(2021?2030年)はファーム?トゥ?フォーク戦略の基本的な構成要素として機能し、2030年までに農業用地の少なくとも25%を有機農業の下に置くという目標の達成を目指しています[3]出典:欧州委员会、「有机农业行动计画」、欧州委员会、别肠.别耻谤辞辫补.别耻。有机农业は188カ国で実践されており、2024年时点で少なくとも450万人の农业者によって9,600万ヘクタール以上の农业用地が有机的に管理されています[4]出典:国际连合食粮农业机関(贵础翱)、「2024年世界の有机农业」、蹿补辞.辞谤驳。転换された各ヘクタールは化学肥料の総アドレス可能市场から数量を除去し、技术では相杀できない构造的な逆风を构成しています。有机农场は1ヘクタールあたりの収量が低いことが多いものの、そのプレミアム価格设定が面积トレンドを持続させ、高所得地域における长期需要を抑制しています。

乾燥地域における液肥灌漑用水の不足

液肥灌漑の成功は信頼性の高い水の利用可能性に依存しています。イスラエルは2024年にガリラヤ湖が数十年ぶりの低水位に达した后、农业用水割当を课し、养分需要の低い干ばつ耐性作物へのシフトを余仪なくされました。インドの西部州は掘削井の掘削とポンプ用电力を制限し、灌漑时间を制限して水溶性肥料の需要を抑制しています。北アフリカは都市および工业用途を优先し、农业は削减された割当への対応を余仪なくされています。これらのダイナミクスは液肥灌漑システムの急速な普及を缓和し、最も乾燥した地域における特殊肥料の成长ポテンシャルを制约しています。

*当社の予测では、推进要因および抑制要因の影响を加算的ではなく方向性のあるものとして扱います。影响予测は、ベースライン成长、构成効果、および変数间の相互作用を反映しています。

セグメント分析

タイプ别:単肥が世界数量を支える

単肥はタイプ别で最大のセグメントであり続け、2025年の世界肥料市场シェアの63.0%を占めました。この優位性は、作物生産システムが窒素、リン、カリウムの各養分を個別に施用することへの依存を継続していることに起因しています。このセグメント内では、窒素肥料が最大の数量を占め、尿素、无水アンモニア、硝酸アンモニウムなどの製品が主要農業地域における需要を牽引しています。国際肥料協会にると、世界の尿素生産量は2024年に2億100万メトリックトンに達し、2023年比で3%増加しました。中国の尿素生産量は、新たな生産能力が稼働するにつれて2026年までに7,650万メトリックトンに達すると予測されています。リン酸二アンモニウム、リン酸一アンモニウム、過リン酸石灰、重過リン酸石灰を含むリン酸肥料は、調達コストの上昇にもかかわらず、作物の初期生育に不可欠であり続けました。塩化カリウムを筆頭とするカリ肥料は、生産能力の拡大に支えられ、安定した需要を維持し続けました。さらに、このセグメントには二次養分と微量要素が含まれており、微量要素の中では亜铅が最大のシェアを占め、ホウ素は集約的な農業システムにおける採用が増加しています。

复合肥料はタイプ别で最も成長の速いセグメントになると見込まれており、2026年から2031年にかけてCAGR 5.8%が予測され、市場全体の成長率を上回ります。これらの肥料は複数の養分を単一の製剤に組み合わせており、均衡のとれた作物栄養を促進しながら施用プロセスを簡素化し、労働要件を削減します。採用は特に、養分効率が生産性に不可欠な園芸、プランテーション、その他の高付加価値作物システムで増加しています。欧州では、養分削減目標と持続可能性への取り組みが、施用量を削減しながら養分利用効率を高める高養分密度製剤の使用を促進しています。さらに、精密農業技術、可変施肥システム、および土壌特性に応じた養分管理手法の採用拡大が、均衡のとれた肥料製品への需要を後押ししています。生産者が収量の最大化と肥料効率の改善に注力するにつれて、复合肥料は単独の養分製品に代わる選択肢として台頭しており、予測期間を通じて安定した成長を支えています。

形态别:特殊製剤がプレミアムセグメントを获得

従来型肥料は最大の形態であり、2025年の肥料市场規模の88.5%を占めていますが、規制地域の生産者は収量を犠牲にすることなく環境目標を達成する高効率形態へと徐々に移行しています。これらの製品は一般的に無コーティングの顆粒またはプリルであり、散布機を使用して施用されるか、耕起時に土壌に混和されます。養分の有効性は土壌水分、温度、微生物活性などの要因に依存します。低い生産コストと既存の農業機械との互換性が、穀物、油糧種子、サトウキビを含む価格感応度の高い市場での継続的な普及を支えています。従来型製品は、施用量に関する規制上の制限や養分流出に関する環境上の懸念によってますます課題に直面しています。これにより、コスト感応度の高いセグメントでも高効率代替品への緩やかな移行が生じています。

特殊肥料は2026年から2031年の期間にCAGR 6.3%で成長すると予測されています。この成長は、養分利用効率を高め労働要件を削減する緩効性、遅効性、液体、水溶性製剤の採用によって牽引されています。ポリマーまたは硫黄でコーティングされた緩効性肥料は、土壌温度と水分に基づいて養分を放出し、養分の有効性を作物の需要に合わせながら、従来型肥料と比較して溶脱損失を20%から40%削減します。尿素ホルムアルデヒドやイソブチリデン二尿素などの化学物質で製剤化された遅効性肥料は、養分放出が延長されたコスト効率の高い選択肢を提供し、芝草や観賞用途に適しています。液体肥料は北米と欧州で著しい成長を見せており、大規模農場が既存のスプレーヤーシステムに組み込んで葉面または初期施用に使用し、均一なカバレッジと植物による迅速な養分吸収を確保しています。

施用方法别:土壌施用が主流、液肥灌漑が普及

土壌施用は最大のセグメントであり、2025年の肥料市场の72.0%のシェアを占め、速度と機械への習熟度を重視する穀物?油糧種子生産者にとってのデフォルトの施用方法としての役割を確認しています。土壌技術に帰属する肥料市场規模は、中国とインドにおける大規模な耕作面積と補助金支援に牽引されて着実に拡大すると予測されており、養分使用上限がより標的を絞った施用を促進している中でも同様です。耕起または注入による混和は、顆粒を埋め込むことで揮発リスクを低減するため、无水アンモニアと尿素にとって引き続き重要です。

液肥灌漑(フェルティゲーション)は、水不足地域にわたってドリップおよびスプリンクラーシステムが普及するにつれて、2026年から2031年にかけて年率6.0%で成長すると予測されています。液体および水溶性の特殊グレードがこの増分需要の大部分を獲得しており、それらは完全に溶解し、作物の吸収に合わせた少量かつ高頻度のパルスで計量投入できます。葉面施用は依然としてニッチですが、生育サイクルの後半に迅速な微量要素補正を必要とするブドウ園、果樹園、および温室野菜に恩恵をもたらします。液肥灌漑と葉面施用を合わせると、よりい肥料市场の中にプレミアムな領域を形成し、細かいフィルターと低容量スプレーヤーに適合する製品を製剤化できるサプライヤーに報酬をもたらします。

作物タイプ别:畑作物が数量を支え、园芸が成长を牵引

畑作物は最大の作物タイプであり、2025年の肥料市场の81.9%を占め、作物グループの中で最大のシェアを有しています。特に窒素とカリに対する高い養分要求量が、商品価格が軟化した場合でも需要を堅調に保っています。インドの政府補助金制度と中国の価格上限が、天然ガス価格の変動に対する生産者の感応度を低下させ、尿素、リン酸二アンモニウム、塩化カリウムのベースライン購入を維持しています。ブラジルと米国の大規模農業企業は、流出規制に準拠するために抑制剤コーティング尿素のブレンドを増やしており、販売される各メトリックトンに適度な付加価値をもたらしています。

园芸作物は2026年から2031年にかけてCAGR 7.2%を記録すると予測されており、全作物セグメントの中で最も速い成長となります。温室トマト、ベリー類、切り花は、視覚的品質と貯蔵寿命が価格実現に直接影響するため、より高い投入コストを正当化します。水溶性および緩効性製剤がこの分野を支配しており、短い生育サイクルと厳格な残留基準に養分放出を合わせています。芝生および観賞用景観は、ゴルフコースやスポーツフィールドが過剰な刈り込みなしに安定した色彩と成長を必要とするため、特殊需要をさらに強化しています。その結果、園芸と芝生の中のプレミアムセグメントは、作物、土壌、気候の特性に合わせた微量要素パッケージと遅効性コーティングを調整できるサプライヤーにとってマージン拡大を支え、肥料市场における付加価値の軌跡を強化しています。

地域分析

アジア太平洋地域は最大の地域セグメントであり、2025年の肥料市场シェアの52.3%を占め、中国とインドが牽引しています。中国の国内尿素生産能力は2024年に8,045万メトリックトンを超え、安定した供給を確保しています。しかし、旧式の石炭ベースの施設はより厳格な排出規制に直面する可能性があり、操業停止につながり、炭素回収技術を備えた沿岸ガスベースのプラントに機会をもたらす可能性があります。インドでは、農業省が2023年から2024年の年間肥料消費量の合計が約6,010万メトリックトンであったと報告しました。このうち5,030万メトリックトンが国内生産であり、1,770万メトリックトンが輸入されました。東南アジアでは、パーム油、米、ゴムのプランテーションが需要を牽引しています。さらに、インドネシアの精製業者は、持続可能性認証要件を満たすために大規模な水田で緩効性肥料ブレンドのテストを行っています。

アフリカは2031年までにCAGR 6.2%で最も速い复合年間成長率を記録すると予測されています。サハラ以南アフリカにおける肥料需要は、農業の近代化、人口増加、および食料自給自足を達成するための政府の取り組みによって形成されています。同地域の肥料施用量は世界平均を大幅に下回っており、インフラが改善され手頃な価格の課題が解決されるにつれて大きな成長ポテンシャルを示しています。同地域最大の経済国であるナイジェリアと南アフリカは、輸入への依存を減らし価格を安定させるために国内生産能力の増強に注力しています。さらに、エチオピア、ケニア、タンザニアは、コーヒー、茶、トウモロコシなどの地域作物に合わせたカスタムNPK比率を作成するために尿素とリン酸二アンモニウム(顿础笔)をバルク輸入する混合施設を拡大しています。中东では、サウジアラビア、アラブ首長国連邦、トルコなどの国々が、乾燥気候と限られた耕作地が農業成長を制限する中で肥料需要を満たすために国内生産能力と輸入を組み合わせています。トルコの戦略的な立地は、欧州、アジア、アフリカにわたる肥料貿易の物流ハブとしての地位を確立しています。

欧州は厳格な养分上限と高いエネルギーコストに直面しており、単肥の数量を抑制する一方で特殊肥料のマージンを押し上げています。东欧市场、特にウクライナおよびロシアは、尿素、硝酸アンモニウム、および加里の主要输出国であり続けています。しかし、地政学的不安定と输出制限が贸易フローを混乱させ、数量をアジアおよびアフリカへと転换させています。英国では、ブレグジット后の农业政策が环境土地管理に焦点を当て、补助金が生产支援から生态系サービスへと移行しています。このシフトは従来型肥料需要に追加的な圧力をかける一方、有机および生物刺激剤製品に机会をもたらしています。フランスおよびスペインの作物生产者は、穀物生产を抑制することなく窒素制限に準拠するために精密散布机に投资しており、抑制剤コーティング製品への需要を强化しています。

竞争环境

市场集中度は中程度であり、上位5社のNutrien Ltd.、The Mosaic Company、ICL Group Ltd.、CF Industries Holdings, Inc.、およびYara International ASAが2025年において相当なシェアを保有しています。The Mosaic Companyは北米における主要なリン酸塩生産者であり、カナダおよびブラジルに相当な加里生産能力を有しています。同社は採掘から完成品ブレンドに至る垂直統合を活用し、バリューチェーン全体でマージンを最適化しています。ノルウェーに本拠を置くYara International ASAは窒素肥料および特殊製品を専門とし、生産、流通、およびデジタル農業プラットフォームにおいてグローバルなプレゼンスを有しています。これらのプラットフォームは養分推奨と持続可能性指標を組み合わせています。同社の戦略的イニシアチブは、原材料への後方統合、グリーンアンモニア生産のための合弁事業、および顧客維持の向上と付加価値サービスのプレミアム価格設定を可能にするデジタルプラットフォームの開発に焦点を当てています。

小规模竞合他社は、大量汎用品を地域固有の狈笔碍にブレンドし、マイクロスケールで养分を処方する人工知能プラットフォームを展开することで地位を获得しています。市场における新兴の破壊的公司には、従来の流通チャネルを迂回する地域ブレンダーおよび精密农业スタートアップが含まれます。これらは土壌検査、可変施用処方、および持続可能性报告などのサービスと组み合わせた农家への直接贩売を提供しています。これらの公司は、マイクロ気候条件と作物固有の要件に合わせた製剤をカスタマイズすることでマージンを获得しています。多くの场合、确立された生产者から大量汎用品を调达し、カスタマイズと农业指导を通じて付加価値を高めています。

サハラ以南アフリカおよび東南アジアでは、施用量が低く供給チェーンが分散しているため機会が存在します。これらの地域は、手頃な価格の課題に対処するために地域ブレンド能力、農業普及サービス、および信用供与施設に投資する企業に機会を提供しています。竞争环境は、補助金、輸入関税、および輸出制限を含む政府政策によって大きく影響を受けています。これらの要因は国内外サプライヤー間の市場シェアを迅速に変化させる可能性があり、規制変更を効果的に管理するための調達と物流における機動性が必要とされます。

肥料产业リーダー

CF Industries Holdings, Inc.

ICL Group Ltd

Nutrien Ltd.

The Mosaic Company

Yara International ASA

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2026年1月:水素および窒素製品の世界的メーカーであるCF Industries Holdings, Inc.と世界最大のバイオ燃料生産者であるPOETは、主要農業協同組合と協力してパイロットプロジェクトを開始しました。このプロジェクトは低炭素肥料サプライチェーンの確立を目的とし、低炭素窒素肥料がトウモロコシ生産の炭素強度を大幅に削減できることを実証しています。これにより、自動車燃料および輸出市場向けの低炭素エタノールの生産が促進されます。

- 2025年12月:インドの国営企業であるRashtriya Chemicals and Fertilisers(RCF)、National Fertilisers(NFL)、およびIndian Potash Limited(IPL)は、ロシアのUralChemと覚書(MoU)を締結し、年間生産能力200万メートルトンの尿素プラントをロシアに建設することで合意しました。このUSD 12億の合弁事業は、インドへの長期的かつ安定した肥料供給を確保することを目的としており、2027?28年までに操業開始が見込まれています。

- 2025年12月:Coromandel International Limitedは、インド市場の液肥灌漑用途向けに開発された水溶性肥料(WSF)「Fertinex」を発売しました。独自のスマートシグナリング技術を活用したこの製品は、養分吸収効率を高め、根の発達を支援し、作物の生物的および非生物的ストレス管理を助けます。

- 2025年6月:Indian Farmers Fertiliser Cooperative Limited(IFFCO)は、NANOFERTとの合弁事業を通じてブラジルのクリチバにナノ肥料の初の海外生産工場を設立しました。この施設は年間450万リットルのナノ肥料を生産するよう設計されており、ブラジルにおけるトウモロコシ、大豆、サトウキビの作物収量向上を目指しています。

世界肥料市场レポートの范囲

肥料とは、成長と発育に必要な必須養分を供給するために土壌または植物組織に施用される合成材料を指します。通常、窒素、リン、カリウム(NPK)で構成される肥料は、土壌肥沃度を改善し、保水性を高め、作物収量を向上させます。肥料市场レポートは、タイプ别(复合および単肥)、形态别(従来型および特殊)、施用方法别(液肥灌漑、叶面散布、および土壌施用)、作物タイプ别(畑作物、园芸作物、ならびに芝生および観赏用植物)、および地域别(北米、南米、欧州、アジア太平洋、中东およびアフリカ)に区分されています。市场予测は金额(鲍厂顿)および数量(メートルトン)で提供されています。

| 复合 | ||

| 単肥 | 微量栄养素 | ホウ素 |

| 铜 | ||

| 鉄 | ||

| マンガン | ||

| モリブデン | ||

| 亜铅 | ||

| その他 | ||

| 窒素系 | 硝酸アンモニウム | |

| 无水アンモニア | ||

| 尿素 | ||

| その他 | ||

| リン酸系 | リン酸二アンモニウム(顿础笔) | |

| リン酸一アンモニウム(惭础笔) | ||

| 过リン酸石灰(厂厂笔) | ||

| 叁重过リン酸石灰(罢厂笔) | ||

| その他 | ||

| 加里系 | 塩化カリウム(惭辞笔) | |

| 硫酸カリウム(厂辞笔) | ||

| その他 | ||

| 二次多量栄养素 | カルシウム | |

| マグネシウム | ||

| 硫黄 | ||

| 従来型 | |

| 特殊 | 缓効性肥料(颁搁贵) |

| 液体肥料 | |

| 遅効性肥料(厂搁贵) | |

| 水溶性 |

| 液肥灌漑 |

| 叶面散布 |

| 土壌施用 |

| 畑作物 |

| 园芸作物 |

| 芝生および観赏用植物 |

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| 北米その他 | |

| 欧州 | フランス |

| ドイツ | |

| イタリア | |

| オランダ | |

| ロシア | |

| スペイン | |

| ウクライナ | |

| 英国 | |

| 欧州その他 | |

| アジア太平洋 | オーストラリア |

| バングラデシュ | |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| パキスタン | |

| フィリピン | |

| タイ | |

| ベトナム | |

| アジア太平洋その他 | |

| 南米 | アルゼンチン |

| ブラジル | |

| 南米その他 | |

| 中东 | トルコ |

| サウジアラビア | |

| 中东その他 | |

| アフリカ | ナイジェリア |

| 南アフリカ | |

| アフリカその他 |

| タイプ别 | 复合 | ||

| 単肥 | 微量栄养素 | ホウ素 | |

| 铜 | |||

| 鉄 | |||

| マンガン | |||

| モリブデン | |||

| 亜铅 | |||

| その他 | |||

| 窒素系 | 硝酸アンモニウム | ||

| 无水アンモニア | |||

| 尿素 | |||

| その他 | |||

| リン酸系 | リン酸二アンモニウム(顿础笔) | ||

| リン酸一アンモニウム(惭础笔) | |||

| 过リン酸石灰(厂厂笔) | |||

| 叁重过リン酸石灰(罢厂笔) | |||

| その他 | |||

| 加里系 | 塩化カリウム(惭辞笔) | ||

| 硫酸カリウム(厂辞笔) | |||

| その他 | |||

| 二次多量栄养素 | カルシウム | ||

| マグネシウム | |||

| 硫黄 | |||

| 形态别 | 従来型 | ||

| 特殊 | 缓効性肥料(颁搁贵) | ||

| 液体肥料 | |||

| 遅効性肥料(厂搁贵) | |||

| 水溶性 | |||

| 施用方法别 | 液肥灌漑 | ||

| 叶面散布 | |||

| 土壌施用 | |||

| 作物タイプ别 | 畑作物 | ||

| 园芸作物 | |||

| 芝生および観赏用植物 | |||

| 地域别 | 北米 | カナダ | |

| メキシコ | |||

| 米国 | |||

| 北米その他 | |||

| 欧州 | フランス | ||

| ドイツ | |||

| イタリア | |||

| オランダ | |||

| ロシア | |||

| スペイン | |||

| ウクライナ | |||

| 英国 | |||

| 欧州その他 | |||

| アジア太平洋 | オーストラリア | ||

| バングラデシュ | |||

| 中国 | |||

| インド | |||

| インドネシア | |||

| 日本 | |||

| パキスタン | |||

| フィリピン | |||

| タイ | |||

| ベトナム | |||

| アジア太平洋その他 | |||

| 南米 | アルゼンチン | ||

| ブラジル | |||

| 南米その他 | |||

| 中东 | トルコ | ||

| サウジアラビア | |||

| 中东その他 | |||

| アフリカ | ナイジェリア | ||

| 南アフリカ | |||

| アフリカその他 | |||

市场の定义

- 市场推计レベル - 各種肥料の市場推計は、養分レベルではなく製品レベルで実施されています。

- 対象养分タイプ - 一次栄養素:N、P、K、二次多量栄养素:Ca、Mg、S、微量栄养素:Zn、Mn、Cu、Fe、Mo、B、その他

- 平均养分施用量 - 各国の農地1ヘクタールあたりに消費される養分の平均量を指します。

- 対象作物タイプ - 畑作物:穀物、豆類、油糧種子、繊維作物 園芸:果物、野菜、プランテーション作物およびスパイス、芝草および観賞用植物

| キーワード | 定义#テイギ# |

|---|---|

| 肥料 | 颗粒、粉末、液体、水溶性などさまざまな形态で入手可能な、栄养要件を确保するために作物に施用される化学物质。 |

| 特殊肥料 | 土壌、叶面、および液肥灌漑を通じて施用される、高効率および养分利用可能性のために使用されます。颁搁贵、厂搁贵、液体肥料、および水溶性肥料を含みます。 |

| 缓効性肥料(颁搁贵) | 作物のライフサイクル全体にわたって养分の利用可能性を确保するために、ポリマー、ポリマー硫黄、および树脂などの材料でコーティングされています。 |

| 遅効性肥料(厂搁贵) | より长期间にわたって作物への养分利用可能性を确保するために、硫黄、ニームなどの材料でコーティングされています。 |

| 叶面肥料 | 叶面散布を通じて施用される液体および水溶性肥料の両方で構成されています。 |

| 水溶性肥料 | 液体、粉末などさまざまな形态で入手可能で、叶面および液肥灌漑モードの肥料施用に使用されます。 |

| 液肥灌漑 | 点滴灌漑、マイクロ灌漑、スプリンクラー灌漑などさまざまな灌漑システムを通じて施用される肥料。 |

| 无水アンモニア | 肥料として使用され、気液形态で土壌に直接注入されます。 |

| 过リン酸石灰(厂厂笔) | リン含有量が35%以下のリン酸系肥料。 |

| 叁重过リン酸石灰(罢厂笔) | リン含有量が35%超のリン酸系肥料。 |

| 高効率肥料 | 他の肥料と比较してより効率的にするために、さまざまな成分の追加层でコーティングまたは処理された肥料。 |

| 従来型肥料 | 散布、条施、耕起土壌施用などの従来の方法で作物に施用される肥料。 |

| キレート微量栄养素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄养素肥料。 |

| 液体肥料 | 液体形态で入手可能で、主に叶面および液肥灌漑を通じた作物への肥料施用に使用されます。 |

研究方法论

黑料正能量は、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 坚牢な予测方法论を构筑するために、ステップ1で特定された変数および要因を入手可能な过去の市场数値に対して検証します。反復プロセスを通じて、市场予测に必要な変数を设定し、これらの変数に基づいてモデルを构筑します。

- ステップ2:市场モデルの构筑: 予测年の市场规模推计は名目値で行われます。インフレは価格设定に含まれず、平均贩売価格(础厂笔)は各国の予测期间を通じて一定に保たれます。

- ステップ3:検証と确定: この重要なステップでは、すべての市场数値、変数、およびアナリストの判断が、调査対象市场の一次调査専门家の広范なネットワークを通じて検証されます。回答者は、调査対象市场の全体像を生成するために、さまざまなレベルおよび职能にわたって选定されます。

- ステップ4:调査成果物: シンジケートレポート、カスタムコンサルティング业务、データベースおよびサブスクリプションプラットフォーム