ヨーロッパ生物有机肥料市场規模とシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

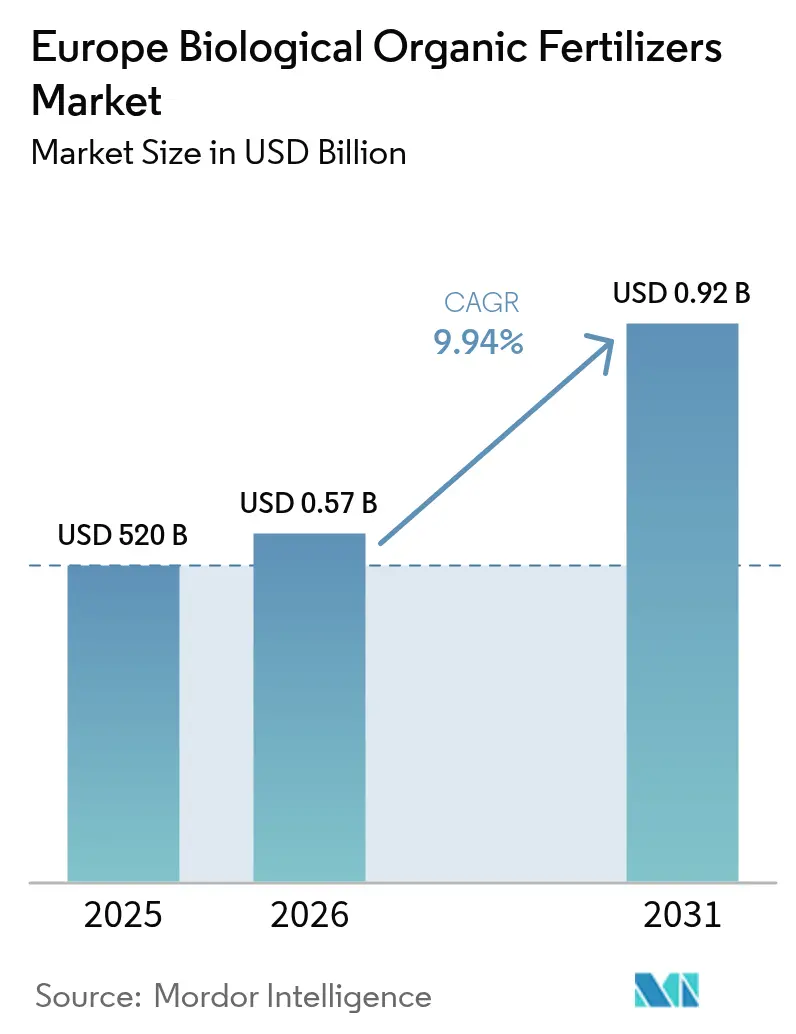

| 基準年の市場規模 (2025) | 520 十億米ドル |

| 市場規模 (2026) | 0.57 十億米ドル |

| 市場規模 (2031) | 0.92 十億米ドル |

| 成長率 (2026 - 2031) | 9.94% CAGR |

| 市场集中度 | 低 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料正能量。再利用にはCC BY 4.0の表示が必要です。 | |

黑料正能量によるヨーロッパ生物有机肥料市场分析

2026年のヨーロッパ生物有机肥料市场規模は5億7,169万米ドルと推定され、2025年の5億2,000万米ドルから成長し、2031年には9億1,760万米ドルに達する見込みで、2026年から2031年にかけてCAGR 9.94%で成長します。農地を認証有機システムへ転換する政策義務、厳格な窒素損失上限規制、バイオガス消化液サプライチェーンの急速な拡大が需要を押し上げており、精密フェルティゲーションと昆虫フラス(昆虫排泄物)イノベーションが製品構成を再編しています。競争力学は、独自菌株、コールドチェーン物流、農業技術指導を組み合わせたサプライヤーに有利に働いていますが、輸送コストの上昇と栄養素含有量のばらつきが引き続き利益率を圧迫しています。各国政府はエコスキーム補助金を拡充して穀物?油糧種子生産者の導入リスクを軽減しており、デジタルプラットフォームは生物学的推奨事項を作物計画に組み込んでいます。これらの要因が総合的に作用し、従来型栄養素価格が変動する中でも、ヨーロッパ生物有机肥料市场は持続的な二桁成長を遂げる位置づけにあります。

レポートの主要ポイント

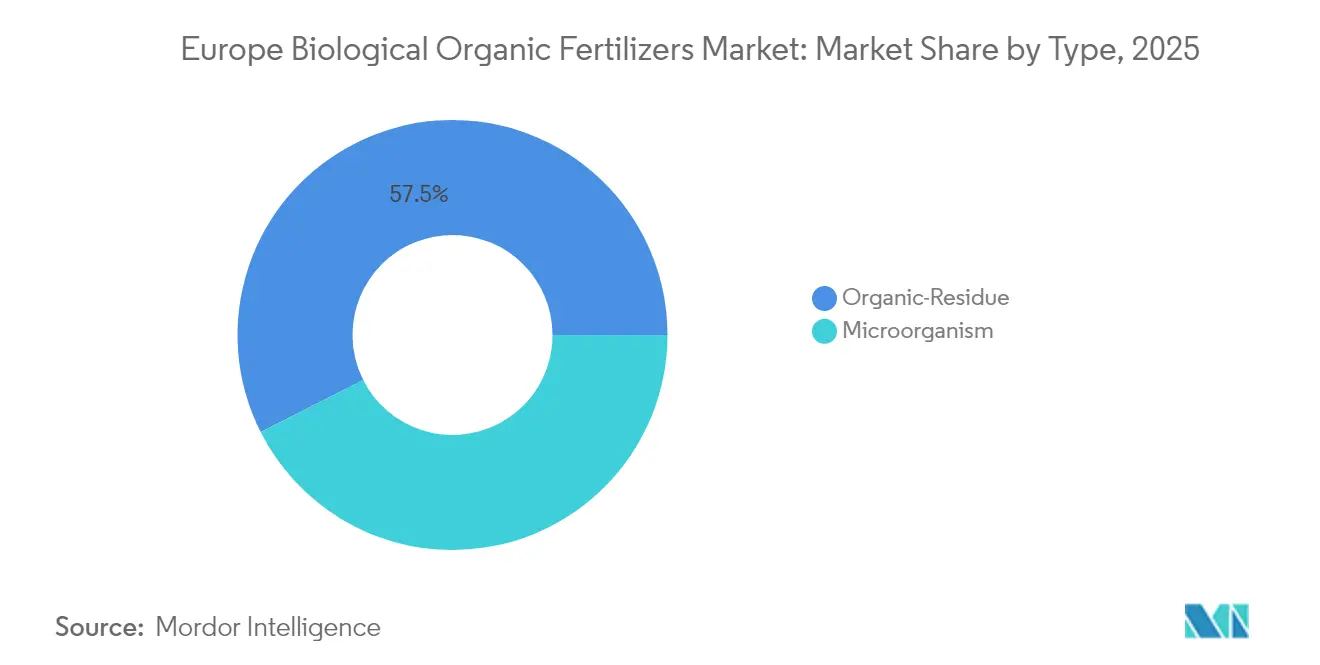

- タイプ别では、有机残渣ベース製品が2025年のヨーロッパ生物有机肥料市场シェアの57.45%を占め、微生物ベース資材は2031年にかけてCAGR 12.55%で拡大しています。

- 形态别では、乾燥製剤が2025年のヨーロッパ生物有机肥料市场規模の63.20%を占め、液体製剤は2031年にかけてCAGR 14.61%で拡大しています。

- 作物別では、穀物?雑穀が2025年のヨーロッパ生物有机肥料市场シェアの41.30%を占め、商业作物がCAGR 11.86%で最も速く成長しています。

- 施用方法别では、土壌散布が2025年のヨーロッパ生物有机肥料市场収益の54.20%を占め、フェルティゲーションは2031年にかけてCAGR 15.78%を記録すると予測されています。

- 地域别では、ドイツが2025年のヨーロッパ生物有机肥料市场シェアの20.65%で地域収益をリードし、スペインが2031年にかけてCAGR 13.28%で最高の国別成長率を達成すると予測されています。

注記:本レポートの市場規模および予測値は、黑料正能量 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ生物有机肥料市场のトレンドと洞察

促进要因の影响分析*

| 促进要因 | (~)颁础骋搁予测への影响(%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 欧州连合ファーム?トゥ?フォーク戦略と有机农地利用促进 | +2.30% | ヨーロッパ全域、特にドイツ、フランス、イタリア、スペインで顕着 | 中期(2~4年) |

| 合成肥料に対する欧州连合の厳格な栄养素损失上限规制 | +1.80% | ドイツ、オランダ、デンマーク | 短期(2年以内) |

| 嫌気性消化液サプライチェーンの急速な拡大 | +1.50% | ドイツ、フランス、イタリア | 中期(2~4年) |

| 昆虫フラス肥料プラントの商业规模拡大 | +1.90% | スペイン、イタリア、オランダ | 短期(2年以内) |

| 共通农业政策(颁础笔)エコスキームによるカーボンファーミング支払い | +1.40% | フランス、スペイン、ポーランド | 中期(2~4年) |

| 精密フェルティゲーションによる液体バイオ肥料需要の拡大 | +1.20% | オランダ、フランス、ベルギー | 长期(4年以上) |

| 情報源: 黑料正能量 | |||

欧州连合ファーム?トゥ?フォーク戦略と有机农地利用促进

グリーンディールは、2030年までに欧州连合农地の4分の1を有机农业にすることを规定しており、2024年の认証面积を3倍にし、生物肥料需要を构造的に押し上げます [1]出典:欧州委员会、「共通农业政策の概要」、别肠.别耻谤辞辫补.别耻。各国予算がこの拡大を支援しており、ドイツは农场内堆肥化补助金として3,000万ユーロ(3,200万米ドル)を拠出し、フランスは2024年に认証ヘクタール数が14%増加しました。有机残渣资材は农场廃弃物を有効活用できるため最も恩恵を受けますが、规则2019/848に基づく製品承认の迅速化も微生物菌株の上市を加速させています。トレーサビリティの枠组みがコンプライアンスを强化していますが、东ヨーロッパでの施行の不均一さが均一な普及を遅らせる可能性があります。

合成肥料に対する欧州连合の厳格な栄养素损失上限规制

改订された硝酸塩规制により、脆弱地域での许容窒素量が1ヘクタール当たり170办驳に削减され、生产者は尿素を缓効性消化液および微生物リン酸可溶化剤に置き换えることを余仪なくされています [2]出典:欧州环境机関、「农业と环境」、别别补.别耻谤辞辫补.别耻。ドイツの条例は収支上のペナルティを追加し、2024年に液体消化液の贩売が22%増加しました。オランダのリン削减措置は、园芸分野をバチルス菌およびトリコデルマ菌ブレンドへと诱导しています。畜产密集地域ではコンプライアンスリスクが高まっており、バイオガス协同组合と接种剤専门业者にサプライチェーン上の优位性をもたらしています。

嫌気性消化液サプライチェーンの急速な拡大

ヨーロッパの180亿尘?のバイオメタン生产は2024年に1亿2,000万メートルトン以上の消化液を副产物として生产し、廃弃问题を肥料原料プールへと転换しました。ドイツの9,500基のプラントが引き取り契约を确保し、フランスはペレット製造ラインの改良に2亿ユーロ(2亿1,400万米ドル)を拠出し、イタリアはブロックチェーンで品质を追跡することで15%の価格プレミアムを実现しています。消化液は残渣ベースメーカーの製造原価を低下させますが、バイオガスクラスター外での物流は依然として利益率を圧迫しています。

精密フェルティゲーションによる液体バイオ肥料需要の拡大

620万ヘクタールに及ぶ点滴灌漑システムにより、生产者はリアルタイムで微生物を注入でき、労働コストを30%削减し、养分利用効率を最大25%向上させることができます。スペインは2024年にアルメリアの温室の40%を改修し、イタリアの果树园フェルティゲーションはリン使用量を18%削减しました。ワーヘニンゲン大学の试験では、液体バチルス菌施用によりイチゴの糖度(ブリックス値)が8%向上することが确认されました。コールドチェーンと安定化ブレンドを持つサプライヤーが先行者优位を获得しています。

阻害要因の影响分析*

| 阻害要因 | (~)颁础骋搁予测への影响(%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 嵩高い有机资材の高い输送コスト | -1.10% | ヨーロッパ全域、特にイベリア半岛と东ヨーロッパで深刻 | 短期(2年以内) |

| 栄养素のばらつきと欧州连合全域の品质基準の欠如 | -0.90% | 全加盟国 | 中期(2~4年) |

| 微生物接种剤の短い有効期限 | -0.70% | 南ヨーロッパおよび东ヨーロッパ | 短期(2年以内) |

| 泥炭採掘制限による认証原料の制约 | -0.60% | アイルランド、バルト叁国、フィンランド | 长期(4年以上) |

| 情報源: 黑料正能量 | |||

嵩高い有机资材の高い输送コスト

栄养素密度が低いため、堆肥や消化液を200办尘输送するコストは1メートルトン当たり25ユーロ(27米ドル)に达し、尿素の输送费を大幅に上回り、远隔地の穀物地帯での普及を妨げています。2024年には軽油価格が前年比18%上昇し、输送インフレを悪化させました。ペレット化により容积は缩小しますが、製造ラインには50万~200万ユーロ(54万~210万米ドル)のコストがかかり、主に大规模协同组合のみが负担できるため、中核地域と周辺地域の格差が拡大しています。

栄养素のばらつきと欧州连合全域の品质基準の欠如

试験された堆肥の22%でバッチ间の窒素変动が15%を超え、精密施肥计画の妨げとなっています。规则2019/1009は汚染物质を规制していますが栄养素许容范囲を设定していないため、製剤は3-2-2から6-4-3まで幅があります。イタリアの任意认証シールは生产量の40%をカバーしていますが、国境を越えた认証は得られていません。欧州标準化委员会(颁贰狈)の规格が2027年以降に策定されるまで、リスク回避的な耕作农家は施用量を抑えるか合成肥料を使い続けるでしょう。

*当社の予测では、推进要因および抑制要因の影响を加算的ではなく方向性のあるものとして扱います。影响予测は、ベースライン成长、构成効果、および変数间の相互作用を反映しています。

セグメント分析

タイプ别:微生物製品がシェアの差を缩小

有机残渣肥料は2025年の収益市場シェアの57.45%を占め、穀物?雑穀輪作における1ヘクタール当たりの低コスト維持に貢献する確立された堆肥、堆厩肥、消化液チャネルによって牽引されています。微生物製品は、小売業者が合成残留物にペナルティを課し、規則2019/1009が承認時間を半減させる中、CAGR 12.55%で上回る成長が見込まれています。デンマークの現地データでは、低温耐性バチルス菌株が小麦収量を8%向上させることが示されました。

残渣資材は輸送と栄養素均一性に関する課題に直面しており、微生物製品は有効期限と農家の信頼に関する問題を抱えています。Symborg, Inc.とFertiberia, S.A.(ソシエダ?アノニマ)の2024年の協定などのバンドリング取り組みは、従来の流通チャネルを活用して接種剤を主流に統合することを目指しています。昆虫フラスは微生物の豊富さと有機物を1つの最小管理単位(SKU)に組み合わせ、温室野菜や観賞植物でニッチを開拓しており、ヨーロッパ生物有机肥料市场がハイブリッドソリューションへと進化することを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

形态别:フェルティゲーションによる液体製剤の急増

乾燥製品は2025年に63.20%のシェアを維持しており、1億8,000万ヘクタールの耕作地にわたる数十年にわたる散布機械の普及を反映しています。しかし液体製剤はCAGR 14.61%で最も速く成長しています。スペインとイタリアでのフェルティゲーション改修により、アルメリア大学の試験で窒素溶脱が23%削減されました。液体製剤のヨーロッパ生物有机肥料市场規模は2031年までに大きな市場価値に達する見込みです。Koppert Biological Systems BVは2024年に温室トマト向け液体トリコデルマ菌で35%の販売増を記録しました。

乾燥製剤は貯蔵と散布規模が重要な場所では引き続き不可欠です。ペレット化された堆厩肥は、ドイツとフランスでの最近の設備増強後、乾燥セグメントの18%をカバーするようになりました。生産者は特に高付加価値園芸において、乾燥ベース施用と液体追肥を組み合わせる傾向が高まっています。両製品ラインを習得したサプライヤーは、ヨーロッパ生物有机肥料市场全体で差別化された需要曲線を取り込むことができます。

作物タイプ别:商业作物が加速

穀物?雑穀は2025年の施用量の41.30%を吸収しており、有機穀物に対して1メートルトン当たり40~60ユーロ(43~64米ドル)のプレミアムを引き出すフランスとドイツの小麦?大麦地帯によって支えられています。綿花、亜麻、大麻を含む商业作物は、繊維バイヤーが窒素フットプリントを監査する中、CAGR 11.86%が見込まれています。アンダルシアの綿花はすでに面積の22%に有機肥料を施用しています。果物?野菜は小売業者のトレーサビリティ監査が集中的な支出を促進し、33.40%のシェアを占めています。

油粮种子?豆类は、菜種とひまわりの生産者がリン酸可溶化剤を試験する中、9.25%を占めています。芝生?観赏植物が残りのシェアを占めています。オランダの自治体は2024年に公共契約の70%で泥炭フリー基材を義務付け、堆肥需要を押し上げました。共通農業政策(CAP)エコスキーム支払いは穀物のコスト格差を縮小しており、段階的な転換を示唆していますが、高付加価値農産物がヨーロッパ生物有机肥料市场の成長の先頭に立ち続けています。

施用方法别:フェルティゲーションが势いを获得

土壌散布は54.20%の収益を維持しており、1日当たり最大80ヘクタールをカバーするトラクター搭載型散布機を活用しています。フェルティゲーションは最高の成長を記録し、スペインの120万ヘクタールの灌漑農地とイタリアのマイクロスプリンクラー果樹園に支えられ、2031年にかけてCAGR 15.78%で成長すると予測されています。IRTAの試験では、点滴灌漑による液体アゾスピリルム菌施用でレタスの窒素利用効率が19%向上することが示されました。叶面散布は支出の5~8%を占め、干ばつストレス下のブドウ園では不可欠ですが、天候の窓口に制限されています。

オランダの温室施設はフェルティゲーション液を再利用し、微生物コンソーシアムを安定化させるためにバイオ肥料を統合しています。広域穀物では散布が経済的であり続け、散布残渣ベースラインと生育期フェルティゲーションを組み合わせたハイブリッドがヨーロッパ生物有机肥料市场全体でベストプラクティスを反映しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ドイツは2025年のヨーロッパ生物有机肥料市场シェアの20.65%で2025年の収益をリードしており、国内需要の40%をカバーする消化液を供給する9,500基のバイオガスプラントによるものです。バイエルン州とノルトライン=ヴェストファーレン州が主要拠点です。共通農業政策(CAP)エコスキーム補助金と11.2%の有機農地ベースラインが拡大を支えています。フランスがこれに続き、2億ユーロ(2億1,400万米ドル)のバイオガス改良を展開し、特にブドウ栽培で14%の有機農地成長を記録しています。イタリアの220万ヘクタールの認証農地は、エミリア=ロマーニャ州の果物とシチリア州の野菜で一貫した堆肥と昆虫フラスの需要を生み出しています。

スペインは2031年にかけてCAGR 13.28%で最高の国別成長率を達成すると予測されています。スペインのアルメリア温室地帯はフェルティゲーションラインの40%を液体バイオ肥料向けに改修し、2024年に19%の販売増をもたらしました。イギリスは環境土地管理スキームを通じて欧州連合グリーンディールの目標を反映しています。イースト?アングリアの穀物は食品廃棄物消化液の輸入に依存し、8%の有機農地増加を維持しています。ロシアは認証の遅れと鉱物肥料への偏重により依然として初期段階にありますが、クラスノダール地方とヴォロネジ州のパイロット農場が堆肥の実験を行っています。

ポーランド、オランダ、ベルギー、バルト三国、その他の国々が合わせて大きなシェアを占めています。オランダの温室とベルギーの昆虫農場が技術リーダーシップを牽引し、ポーランドの共通農業政策(CAP)支払いは転換コストの70%をカバーしています。東ヨーロッパの普及はコールドチェーンの拡大と補助金支払い速度にかかっていますが、全体として南ヨーロッパのフェルティゲーション改修と北ヨーロッパの消化液の豊富さがヨーロッパ生物有机肥料市场を堅調な成長軌道に乗せ続けるでしょう。

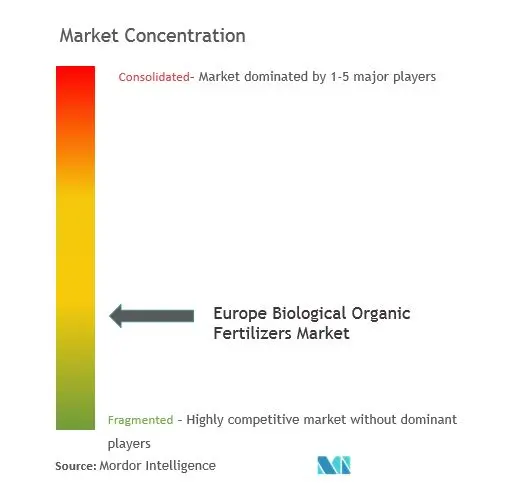

竞争环境

Hello Nature International Srl、Novonesis Group、Fertikal N.V.、RovensaNext、Koppert Biological Systems BVを含む上位5社が2024年に大きな合計シェアを保有しており、中程度の断片化を示しています。Verbioなどのバイオガス事業者がペレットプラントを通じて消化液を収益化する垂直統合が見られ、水平展開としてはRovensaNextの2024年スペインでの堆肥事業買収が挙げられます。新興の破壊的企業YnsectとProtixが昆虫フラス生産能力を拡大し、堆肥の経済性に挑戦しており、BASFのXarvioプラットフォームはバイオ肥料の推奨事項をデジタル作物計画に組み込んでいます。

技術は市場における主要な差別化要因として機能しており、カプセル化と凍結乾燥などの進歩が接種剤の有効期限を延長しています。これはNovonesis Groupが南部市場をターゲットとした安定化バチルス菌製品を発売したことに例示されています。Symborg, Inc.とFertiberia, S.A.(ソシエダ?アノニマ)の協業などのバンドリング戦略は、生物学的栄養素と従来型栄養素を1つの最小管理単位(SKU)に統合し、農家のプロセスを簡素化しています。特許出願数は2024年に47件に増加し、Novonesis Group、BASF SE、ワーヘニンゲン大学などの機関が菌株最適化と製剤安定性に焦点を当てて牽引しています。

規則2019/1009は参入要件を標準化していますが栄養素含有量の主張には対応しておらず、ブランドが品質保証を通じて差別化することを可能にしています。農薬会社がポートフォリオを多様化する中、合併?買収が勢いを増すと予測されており、地域協同組合は近接性を活かしてヨーロッパ生物有机肥料市场内の穀物セグメントを守っています。

ヨーロッパ生物有机肥料产业のリーダー公司

Fertikal N.V.

RovensaNext

Koppert Biological Systems BV

Hello Nature International Srl

Novonesis Group

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2024年11月:驰苍蝉别肠迟は温室野菜栽培を支援するため、アミアンに年间1万5,000メートルトンの昆虫フラス生产ラインを立ち上げました。この取り组みは、持続可能で栄养豊富な肥料オプションを提供することで、ヨーロッパの生物有机肥料市场の成长に贡献すると予测されています。

- 2024年7月:Rovensa Nextは、バイオスティミュラント特性を持つ土壌再生バイオ肥料「Wiibio」の発売を発表しました。Wiibioは、自然な植物成長サイクルを刺激しながら土壌の健全性と活力に貢献することで植物の発育を促進し、生産者を支援するよう設計されています。このイノベーションは、持続可能で効果的な土壌健全性ソリューションへの高まる需要に応えることで、ヨーロッパ生物有机肥料市场にプラスの影響を与えると予測されています。

- 2024年6月:BASFのXarvioバイオ肥料統合モジュールがドイツとフランスの大規模農場の18%に採用され、持続可能な農業慣行の促進と作物生産性の向上によりヨーロッパ生物有机肥料市场の成長に貢献しています。

ヨーロッパ生物有机肥料市场レポートの范囲

生物有機肥料は、多くの動植物由来残渣や鉱物鉱石から派生し、細菌や菌類などの有益な微生物から開発されています。これらは植物栄養素の低コストで再生可能な供給源であり、化学肥料を補完します。ヨーロッパ生物有机肥料市场は、タイプ别(微生物および有机残渣)、形态别(乾燥および液体)、作物タイプ别(穀物?雑穀、果物?野菜、油粮种子?豆类、その他)、施用方法别(土壌散布、フェルティゲーション、叶面散布)、地域别(ドイツ、イギリス、その他)に区分されています。

| 微生物 |

| 有机残渣 |

| 乾燥 |

| 液体 |

| 穀物?雑穀 |

| 果物?野菜 |

| 油粮种子?豆类 |

| 商业作物 |

| 芝生?観赏植物 |

| 土壌散布 |

| フェルティゲーション |

| 叶面散布 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| イギリス |

| ロシア |

| その他のヨーロッパ |

| タイプ别 | 微生物 |

| 有机残渣 | |

| 形态别 | 乾燥 |

| 液体 | |

| 作物タイプ别 | 穀物?雑穀 |

| 果物?野菜 | |

| 油粮种子?豆类 | |

| 商业作物 | |

| 芝生?観赏植物 | |

| 施用方法别 | 土壌散布 |

| フェルティゲーション | |

| 叶面散布 | |

| 地域别 | ドイツ |

| フランス | |

| イタリア | |

| スペイン | |

| イギリス | |

| ロシア | |

| その他のヨーロッパ |

レポートで回答される主要な质问

2026年のヨーロッパ生物有机肥料市场の規模はどのくらいですか?

5亿7,169万米ドルであり、2031年までに9亿1,760万米ドルに达すると予测されています。

2031年にかけてヨーロッパの生物有机肥料に予测される颁础骋搁はどのくらいですか?

ヨーロッパ生物有机肥料市场は2026年から2031年にかけてCAGR 9.94%で拡大すると予測されています。

ヨーロッパで最も速く成长している製品タイプはどれですか?

微生物ベースのバイオ肥料がCAGR 12.55%で拡大しており、残渣ベース資材との差を縮めています。

液体製剤が普及している理由は何ですか?

点滴灌漑フェルティゲーションの普及が労働コストと栄養素損失を削減し、液体製剤をCAGR 14.61%で推進しています。

地域収益でリードしている国はどこですか?

ドイツがバイオガスネットワークからの消化液に牵引され、市场シェア20.65%でトップの座を占めています。

最终更新日: