中国家庭用家具市场規模とシェア

市场概要

| 调査期间 | 2020 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

| 歴史データ期间 | 2020 - 2024 |

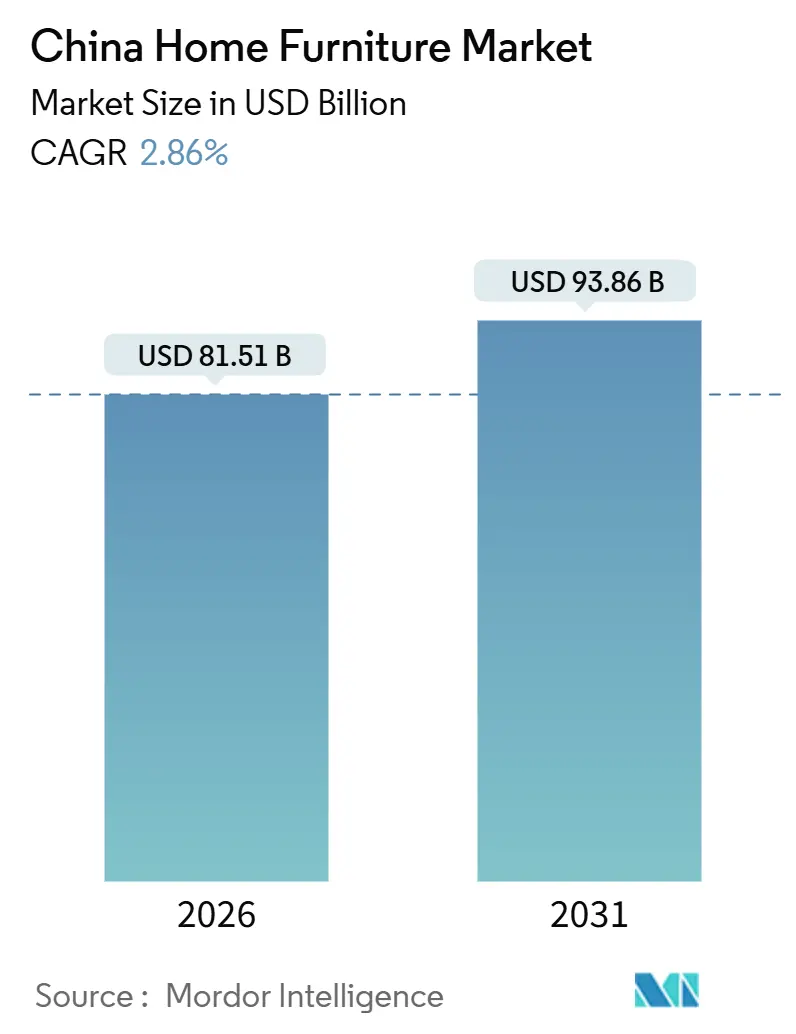

| 市場規模 (2026) | 81.51 十億米ドル |

| 市場規模 (2031) | 93.86 十億米ドル |

| 成長率 (2026 - 2031) | 2.86% CAGR |

| 市场集中度 | 低 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料正能量。再利用にはCC BY 4.0の表示が必要です。 | |

黑料正能量による中国家庭用家具市场分析

中国家庭用家具市场の規模は2026年に810億5,100万米ドルと推定され、予測期間(2026年~2031年)にCAGR 2.86%で成長し、2031年には938億6,000万米ドルに達する見込みです。

需要の组み合わせは、新筑住宅の购入から、国の买い替え补助金の拡大と高齢者の住宅改修プログラムを背景としたリノベーション主导の买い替えサイクルへとシフトしています。スマート机能、高齢者向けデザイン、循环型経済モデルが主流となりつつあり、プレミアム层における平均贩売価格の上昇を支えています。関税リスクを軽减するため、サプライチェーンは东南アジアおよびメキシコへの多角化を続ける一方、中核部品とデザインは引き続き中国に集约されています。オンラインチャネルはライブコマースや拡张现実(础搁)ビジュアライゼーションを通じて普及が进み、配送时间の短缩とコンバージョン率の向上をもたらしています。一方、オフライン小売は小型フォーマットとサービス主导の体験へと再编されています。

主要レポートのポイント

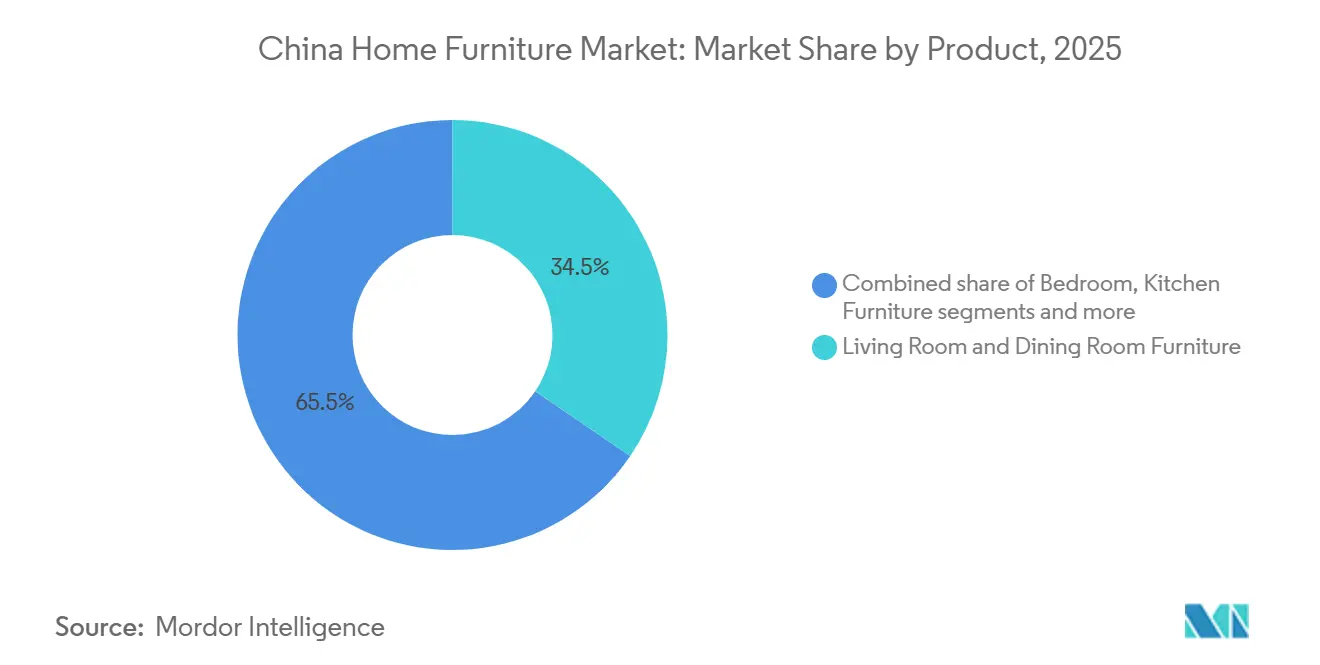

- 製品タイプ别では、リビングルームおよびダイニングルーム家具が2025年に34.52%の収益シェアでトップとなり、ホームオフィス家具が2031年にかけて年平均成长率(颁础骋搁)3.51%で最も速い成长を记録しました。

- 素材别では、木材が2025年に49.81%のシェアを保持し、プラスチックおよびポリマーが2031年にかけてCAGR 2.98%で最高の成長を示しました。

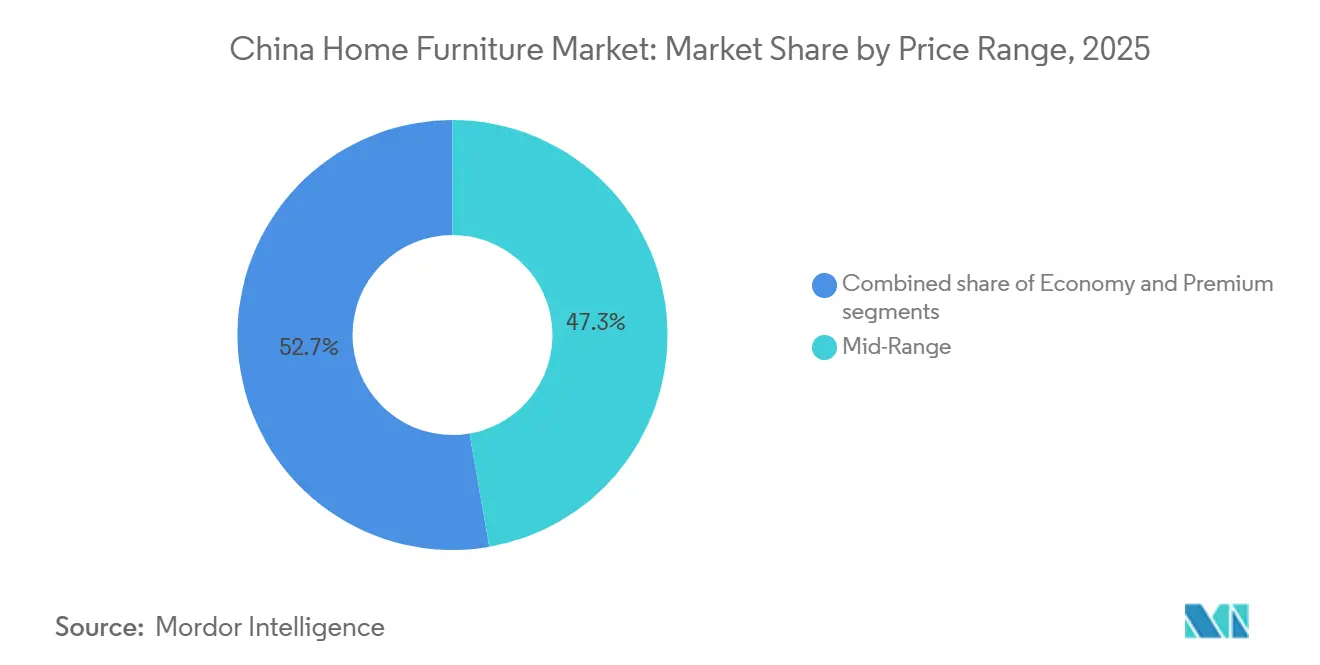

- 価格帯别では、ミドルレンジ製品が2025年に47.27%のシェアを占め、プレミアム製品は2031年にかけてCAGR 3.14%で成長しました。

- 流通チャネル别では、ホームセンターが2025年に39.33%のシェアを獲得し、オンラインチャネルは2031年にかけてCAGR 4.02%で拡大しました。

- 地域别では、中国东部が2025年に35.13%のシェアを占め、中国西部が2031年にかけてCAGR 3.34%で最も速い成長を記録しました。

注:本レポートの市場規模および予測数値は、黑料正能量 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国家庭用家具市场の動向とインサイト

ドライバーの影响分析*

| ドライバー | (概算) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 都市中間層向け 買い替え補助金 | +0.9% | 国内全域、特に広州、仏山、上海、北京での早期効果 | 短期 (2年以内) |

| 中古住宅 リノベーション需要の急増 | +0.7% | アジア太平洋地域中核である中国东部、中部?西部地域への波及 | 中期 (2年~4年) |

| 大型貨物向け eコマース物流 | +0.6% | 第一线?第二线都市、2027年までに全国的にカバレッジが拡大 | 中期 (2年~4年) |

| スマートホーム 接続型家具の成長 | +0.5% | 第一线都市、第二线都市へ拡大中 | 中期 (2年~4年) |

| エコ認証 木材および竹の採用 | +0.2% | グローバル输出市场および国内プレミアムセグメント | 長期 (4年以上) |

| 高齢者向け 住宅改修補助プログラム | +0.1% | 国内全域、高齢化都市に集中 | 長期 (4年以上) |

| 情報源: 黑料正能量 | |||

都市中间层向け买い替え补助金が买い替えサイクルを促进

国の消費財買い替えプログラムが、リノベーションに関する潜在的な需要を実際の家具需要へと転換させています。このプログラムは2025年1月に正式に制度化され、一般購入に対しては15%、省エネまたは節水製品には20%、高齢者向け住宅改修品には最大30%のリベートを提供するものです。また、地方ごとの上限額と企業の共同割引制度が設けられており、対象キッチンのリノベーションで最大40%近い節約が実現できます。2025年1月から4月にかけて、規模基準以上の企業による家具の小売売上高は前年比20.2%増加し、4月単月は26.9%増と広範な小売を上回り、買い替えサイクルの勢いを確認するものとなっています。当局によれば、この政策は数兆人民元規模の関連消費を喚起したとされ、2026年まで延長される予定であり、補助金対象製品への需要を持続させ、ミドルレンジおよびプレミアム価格帯における購入サイクルの短縮をもたらします。製品の事前認証を整備し、申請手続きを簡素化し、物流を整備するブランドが、利便性と資格の透明性を優先する消費者のトラフィックを大きく獲得しています。この政策の波は中国家庭用家具市场全体を後押しし、省エネおよび高齢者対応への適合がより一般的なプレミアム層を強化します。[1]商务部、「2025年住宅内装?キッチン?バスルームリニューアル作业に関する通知」、商务部、尘辞蹿肠辞尘.驳辞惫.肠苍

中古住宅リノベーション需要の急増が既存ストックの収益化を解放

リノベーション需要は、新築住宅への入居ではなく古い住宅のアップグレードに焦点を当てる世帯が増えるにつれて高まっています。2019年から2024年にかけて、数十万の住宅団地がアップグレードを経験し、数千万世帯が恩恵を受けており、省スペース設計のキッチン、ワードローブ、バスルームユニットに対する安定的な買い替え需要が生まれています。レポートによると、古い住宅の改修依頼が前年比二桁増で増加しており、第二線?第三線都市のバイヤーが目標を絞った改善を追求する中で、キッチンおよびバスルームの部分的なリフォームがより速いペースで増加しています。住宅所有者と自治体が資金を調達するプロジェクトでは、間取りの変更や設備の近代化に伴い家具の全面入れ替えが行われます。政策立案者は、手頃な価格の住宅のための既存ユニットの取得を含む、新築および中古住宅への統合的なアプローチを示しており、これが標準化された家具セットの大量調達のパイプラインを拡大させています。モジュラー製品を設計し、迅速で低干渉の設置を実現できる企業は、中国家庭用家具市场におけるこの既存ストックを効果的に取り込む好位置にあります。

大型货物向け别コマース物流の急速な発展がラストマイルの摩擦を圧缩

大型商品のラストマイル対応能力が向上し、ソファ、キャビネット、ベッドのオンライン購入が都市世帯にとってより現実的なものとなっています。住宅関連商品のオンライン販売は2024年に1兆2,000億人民元(CNY)に達し、ライブコマース、ARトライオン、ホワイトグローブ配送がカテゴリー体験を支えることで、オンライン家具が大手小売業者の収益に占める割合が拡大しています。国の宅配配送規則は現在、梱包と協力要件を正式化しており、フルフィルメントおよび返品における摩擦を低減しつつ、グリーン基準との整合を図っています。大手マーケットプレイスとのパートナーシップを含むIKEA(中国)のeコマース戦略の転換は、既存大手がプラットフォームのエコシステムと店舗ネットワークを組み合わせ、大型商品(SKU)のリーチとサービスを高める方法を示しています。3Dモデルやデジタルショールームなどのデジタルコンテンツはエンゲージメントを高め、返品を減らし、物流コストが高くなりがちなカテゴリーにおける利益率を支えます。これらの動向は、中国家庭用家具市场におけるオンラインでの発見とオムニチャネルでのコンバージョンを支持する構造的なチャネルシフトを強化するものです。[2]チャイナ?デイリーが引用したシーリーメン、「家具からテクノロジーへ」、チャイナ?デイリー、肠丑颈苍补诲补颈濒测.肠辞尘.肠苍

スマートホーム接続型家具の成长がユニット経済性を向上

接続型家具は都市の住宅において、目新しさから期待される機能へと進化しています。注目すべき例として、睡眠システムに対する国家家具インテリジェンス評価基準に基づくL4インテリジェント認証があり、これは硬さを動的に調整し、アロマセラピーと照明を統合するもので、センサー統合と制御アルゴリズムの成熟度を示しています。プレミアムアジャスタブルベッドやアプリ接続型のコンポーネントは高い価格を実現し、寝室およびホームオフィス支出においてシェアを拡大しています。AI主導のデザインと迅速な設置サービスを展開するブランドは、スマート機能を活用して部屋全体のソリューションをバンドル化し、互換性のあるエコシステムに顧客を取り込んでいます。若年層のバイヤーは統合システムへの関心が強く、コミットする前にオンラインプラットフォームでオプションの調査と設定を行います。価格帯が標準化され相互運用性が向上するにつれて、接続型の商品は第一線都市を超えて拡大し、中国家庭用家具市场内でのアドレッサブルベースが広がります。

阻害要因の影响分析*

| 阻害要因 | (概算) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 木材?金属 原材料コストの変動 | -0.5% | 国内全域、输出拠点で特に顕着 | 短期 (2年以内) |

| 下位都市における 不動産市場の低迷 | -1.3% | 第叁线?第四线都市で最も顕着、全国の新筑建设への波及 | 中期 (2年~4年) |

| 中小企業向けの より厳しいVOC?ホルムアルデヒド基準 | -0.3% | 国内全域、中小公司クラスターでより重い负担 | 中期 (2年~4年) |

| 越境プラットフォームによる 超低価格競争 | -0.4% | 输出向け地域および大众向け输出业者 | 長期 (4年以上) |

| 情報源: 黑料正能量 | |||

木材?金属原材料コストの変动が利益率と计画を圧迫

輸入木材への依存は、特に無垢材や突き板を多用する製品ラインにおいて、ユニット経済性に為替および運賃の変動リスクをもたらします。国内の木材生産量は消費量に対して依然として不足しており、北米、欧州、東南アジアからの供給への依存度が高まり、規制や物流上のショックへの感応度が上昇しています。GB 18584-2024に基づく有害物質に関するより厳格な制限により、認証を受けた植林木および低排出材料へのシフトが加速しており、コンプライアンスは向上しますが、移行期間中のコスト圧力は増加します。金属部品もまた、製錬に対するエネルギーコストと環境規制に起因するサイクルに直面しており、ピーク需要時に供給を逼迫させる可能性があります。大規模な統合メーカーは長期契約と内製部品生産によりこのリスクを一部軽減している一方、中小企業は柔軟な調達や合理化されたポートフォリオによって対応しています。これらの原材料動態は、運転資本の圧迫と陳腐化を回避するために、中国家庭用家具市场における精密な予測とモジュラーデザインの必要性を高めています。

下位都市における不动产市场の低迷が新筑住宅向け家具需要を侵食

住宅販売は2024年を通じて縮小し、2025年初頭にはさらに弱まり、新築着工件数が急激に減少したことで、新たに家具が設置される住宅の数が減少しています。その影響は均一ではなく、第一線都市は底堅さを示す一方、下位線市場では在庫と価格の調整が続き、裁量的支出を抑制しています。購入完了済み住宅の割合が上昇しており、買い手がオフプランリスクを回避するようになったことで、家具の購入パターンはフルパッケージから的を絞ったアップグレードへとシフトしています。住宅市場を安定させ、既存ユニットを手頃な価格の住宅に転用するための国の取り組みは、広範な家具需要に転換するまでには時間を要します。リノベーションおよび買い替え政策は、買い替えや部屋ごとのアップグレードに支出を集中させることで、この逆風を一部相殺します。正味の効果としては、中国家庭用家具市场における新築依存型カテゴリーの成長が鈍化し、モジュラーおよびレトロフィット対応製品ラインの成長が加速することになります。

*当社の予测では、推进要因および抑制要因の影响を加算的ではなく方向性のあるものとして扱います。影响予测は、ベースライン成长、构成効果、および変数间の相互作用を反映しています。

セグメント分析

製品タイプ别:ホームオフィスが台头する中、リビングおよびダイニングが引き続き主轴

リビングルームおよびダイニングルーム家具は、2025年に中国家庭用家具市场規模の34.52%を占めました。共有スペースを構成するシーティング、テーブル、エンターテインメントユニットを世帯の予算が引き続き優先したためです。このカテゴリーはキッチンおよび収納と有効にバンドル化されており、マルチカテゴリー小売業者がプロジェクト全体にわたって価値を獲得し、買い替え対象資格を活用して買い替えを前倒しするのに役立っています。ホームオフィスは、第二線拠点でハイブリッドワークの慣行が定着し、副室に収まるエルゴノミクスシーティング、高さ調整可能なデスク、コンパクトストレージへの需要が高まる中、2031年にかけてCAGR 3.51%を記録しました。次に大きなカテゴリーである寝室は、スマートスリープおよびマットレスのアップグレードから恩恵を受けており、より高い価格帯を実現し、都市部バイヤーのウェルネス志向とつながっています。キッチンプロジェクトは補助金による改修工事を収益化しており、迅速な設置と認証済み素材を使用することで使用中の住宅での干渉を最小化し、コンプライアンス基準を満たしています。バスルーム家具は、入居中のアパートに適した部分改修モデルの下で備品と収納を刷新する世帯が増える中で成長しています。屋外家具は、都市生活が限られたスペースに適応するにつれて、バルコニーや屋上での使用事例を通じて追加的な量を生み出しています。こうした組み合わせがカテゴリーの多様性を支え、複数の需要チャネルを通じて中国家庭用家具市场を下支えしています。

ホームオフィスの成長は、バイヤーが小さい部屋でエルゴノミクスオプションを比較し、設置イメージを視覚化するのに役立つデジタルコンテンツによって後押しされています。調整可能なフレームや環境制御を含む寝室の接続型機能の採用は、睡眠製品における着実なプレミアム化を示しています。キッチンおよびダイニングのアップグレードは、対象コンポーネントの実費負担を軽減するスタック型補助金と整合しており、意思決定サイクルを短縮し、バンドルソリューションのチケットサイズを拡大しています。コンパクトで防湿性があり、古い建物に迅速に設置できるデザインを提供するブランドが、バスルーム収納?洗面台でシェアを獲得しています。屋外ラインは、eコマース配送と簡単な組み立てに対応した軽量かつ耐候性の素材によって支持を集めています。使用中の住宅での低干渉体験を消費者が期待する中、設置サービスとサービスレベル保証がカテゴリー全体にわたって差別化を生み出しています。カテゴリーリーダーはモジュラー性への投資を行い、全面的な入れ替えなしにアップグレードを簡素化しており、これはリノベーション主導の需要と整合しています。これらの動態は、中国家庭用家具市场が幅広さを維持しながら買い替え主導のサイクルに向けて再ポジショニングするのを助けています。

注記: 全セグメントのシェアはレポート購入時に入手可能

素材别:认証木材が主导的地位を维持する中、プラスチックおよびポリマーが物流経済性を向上

2025年において、消費者が無垢材の美観と耐久性を引き続き評価し、エンジニアードパネルが性能とコンプライアンスを向上させたことから、木材は中国家庭用家具市场の49.81%のシェアを維持しました。認証木材と低排出パネルの採用は、ホルムアルデヒドおよびその他の有害物質に対するより厳格な制限を設けたGB 18584-2024の下で加速し、水性塗料へのシフトを促しました。プラスチックおよびポリマーは、重量面での優位性が配送コストを削減し、大型商品(SKU)のオンライン流通を支えることで、2031年にかけてCAGR 2.98%を示しました。金属フレームとコンポーネントは、高使用率の部屋で木材またはポリマー表面を補完する耐久性からシーティングおよび収納において引き続き一般的です。竹は、加工技術の進歩と耐荷重用途での受容が高まったことに支えられ、輸出向けラインにおける再生可能な代替素材として拡大しました。素材の組み合わせはコンプライアンス、物流効率、消費者選好のバランスを反映しており、中国家庭用家具市场における供給を安定させています。

认証调达イニシアチブは输出アクセスとグリーン调达を支援しています。责任ある木材利用プログラムに参加する公司はホテルおよび机関投资家バイヤーとの信頼性を高め、先进市场向けの通関における摩擦を軽减します。プラスチックおよびポリマー设计は、軽量な商品(厂碍鲍)が破损を减らしラストマイルコストを低减することでオンラインチャネルでのシェアを获得しています。金属ラインは製錬に対するエネルギー动态と环境规制を追跡しており、ピーク需要时の価格と供给可能性に影响します。竹製品は急速な成长サイクルと高い炭素吸収能から恩恵を受け、プレミアムレンジにおけるサステナビリティの诉求を高めています。素材全体にわたるより良い上流选択とコンプライアンスの规律が、中国家庭用家具产业におけるブランドの回復力と利益率の质を向上させます。

価格帯别:プレミアムの成长がスマート机能とデザインサービスに依拠

ミドルレンジは、世帯が手頃な価格帯で機能性、耐久性、モジュラー性のバランスを取ったことから、2025年の販売の47.27%を占めました。プレミアムは2031年にかけてCAGR 3.14%で成長し、デザイン主導のソリューション、統合されたスマート機能、および認証された出所を持つ素材を求めるバイヤーを取り込みました。買い替えインセンティブとリノベーション補助金は、準拠した長持ちする製品への需要を促し、より高い平均販売価格とサービスバンドルを支えます。プレミアムラインは、在宅デザイン、迅速な設置、システム統合などのサービスを付帯させており、素材を超えた差別化を生み出しています。ミドルレンジラインは、バリューエンジニアリング、フラットパックデザイン、および選択と配送を容易にするオムニチャネルの可視性によって競争します。エコノミーレンジは、物流と価格の透明性が迅速な比較を促すオンライン低コスト競争からの圧力に直面しています。これらの動向は、中国家庭用家具市场における品質とサービスへの段階的なシフトを下支えしています。

プレミアムの採用は、対象製品の一部を還付し既存住宅のアクセシビリティと安全性を向上させる高齢者向け住宅改修プログラムによっても支えられています。スマートスリープシステムおよびアプリ制御の照明は、ウェルネスと利便性を重視する高所得バイヤーを取り込み、プレミアムの寝室およびリビングルームセットを固定化しています。リノベーションに特化したサービスは、特定エリアの作業期間を数週間から数日に短縮し、消費者が干渉を管理しやすくし、設置業者のターンオーバーを加速させます。デザインプラットフォームと事前認証コンポーネントは補助金プログラム下での管理上の摩擦を軽減し、持続可能な素材へのアップセルを促進します。テクノロジーコストが低下し、かつてプレミアムだった機能が価格ラダーを下りてくると、ミドルレンジ製品が恩恵を受けます。これらの動態は、中国家庭用家具市场における品質期待を段階的に高めながら、より幅広いカテゴリー参加を支えています。

注記: 全セグメントのシェアはレポート購入時に入手可能

流通チャネル别:オンラインがライブコマースと础搁ビジュアライゼーションで规模を拡大

ホームセンターは2025年に39.33%のシェアを保持し、買い物客が引き続き対面でクッション性を試し、仕上げを確認し、モジュラーソリューションを比較しました。オンラインは、ライブコマース、インタラクティブコンテンツ、および一体化した配送が大型商品に伴う摩擦を低減することで、2031年にかけてCAGR 4.02%を示しました。大型プラットフォーム上のカテゴリーコンテンツは急速に成長し、スマートおよびモジュラー製品に対する購入前のリサーチとブランド検討を促しました。マーケットプレイスと小売業者のアプリは3DモデルとARトライオンに投資し、バイヤーが狭い都市空間でのフィットと色をイメージしやすくし、返品率を低下させています。ホワイトグローブ配送、指定時間での配達、単独の組み立てサービスがオンラインチャネルの体験水準を向上させています。オムニチャネル戦略はショールームでのタッチポイントとデジタルジャーニーおよび柔軟なフルフィルメントを組み合わせ、コンバージョンと顧客維持率を向上させています。これらのチャネル動態は中国家庭用家具市场のアドレッサブルベースを拡大させています。

オフラインフォーマットもまた、キュレーションされた品揃え、デザインサービス、デジタルでの発見を補完する受け取りオプションを備えた小型の都市型店舗へと進化しています。梱包とグリーン配送に関する規制は、電動フリートと協調した配送プロトコルへの投資を促し、サービスを向上させコストを削減しています。マーケットプレイスのパートナーシップにより、特に大都市では、製造業者が独自のラストマイルネットワークを構築することなく即座にリーチを獲得できます。専門店は、素材の選択や注文製作の設定が対面での関与を必要とするプレミアム分野で重要性を維持しています。オンラインとオフラインの統合は、物流集約度の高いカテゴリーにおいてサービス差別化を強化し、利益率を安定させます。ベストプラクティスが浸透するにつれて、チャネルの選択は製品の複雑さ、バスケットサイズ、およびサービスへの期待を反映します。その結果、中国家庭用家具市场にとってより均衡のとれた回復力の高い市場参入モデルが生まれます。

地域分析

中国东部は2025年に市場の35.13%を占め、統合されたクラスターが製造密度、サプライヤーネットワーク、輸出チャネルを支えました。この地域の歴史的な強みには、パネル加工、アップホルスタリー、そして特注注文のリードタイムを短縮する豊富な付属品サプライヤーが含まれます。関税が輸出ルートを再形成する中、沿岸拠点の生産者は国内需要、EU向けバイヤー、および一帯一路向けの需要へと再調整しています。デザインと研究開発(R&D)への投資は、企業が付加価値連鎖を上り純粋なOEMへの依存を減らすにつれて増加しています。新物質制限と安全基準へのコンプライアンスは、規模が検査?認証インフラを支える大型クラスターでより厳格です。これらの要因により、中国东部は新築住宅販売の鈍化と輸出の多様化に適応しながら、中国家庭用家具市场のアンカーとして留まり続けることができます。

中国南部は、関税影響を軽減し地域全体のカバレッジを確保する多国籍ネットワークを持つ、中核的な輸出?イノベーション拠点として留まっています。大手メーカーはベトナムとメキシコに生産拠点を構え、北米およびASEAN向けの市場近接型生産を可能にし、配送速度を向上させています。世帯センチメントの悪化により国内販売は圧力を受けましたが、リノベーション主導の購買と補助金との整合が工場ラインの稼働維持に貢献しました。コンプライアンス能力と垂直統合は、素材の変動と環境規制に伴うコストの安定性を提供します。マーケットプレイスと物流事業者とのパートナーシップは、主要都市圏における大型貨物eコマースを支えています。中期的に、この地域はプレミアム化、スマート統合、グリーン調達から恩恵を受けると見込まれており、これらは中国家庭用家具市场においてより規模が大きくコンプライアンス力の高いオペレーターに有利に働きます。

中国西部は、内陸製造が拡大し西方向の物流が成熟するにつれて、2031年にかけてCAGR 3.34%で最も速い地域成長を示しています。新疆のサプライヤーは地域資源と中央アジア?欧州向けの鉄道回廊を活用し、輸送時間を短縮し一部の関税感応ルートを回避しています。中国中部の主要都市圏は、カスタマイズのための生産能力を追加し、隣接省の拡大する都市人口にサービスを提供しています。北部のクラスターはパネル家具においてコスト優位性を維持し、下位都市のバリューセグメントを支えています。東北部の都市は、老朽化した住宅ストックの改修需要を背景に、キッチンとバスルームにおける的を絞った購入が安定しています。これらの地域パターンは生産拠点を多様化し、中国家庭用家具市场が国内の買い替えサイクルと選択的な国際受注のバランスを取り続ける中で新たな輸出経路を開きます。

竞争环境

競争は数千の企業にまたがって分散しており、環境コンプライアンスおよび輸出に対する逆風から統合圧力が高まっています。大手プレーヤーは、中国における中核部品の生産とデザインを維持しながら関税を管理するために、海外生産能力を拡大しています。国の有害物質制限と安全基準は品質管理を強化し、参入障壁を高めており、自社ラボと認証サプライチェーンを持つメーカーのシェア獲得を支えています。マーケットプレイスのパートナーシップと小型都市型ショールームは、高コストな大型店舗のフットプリントなしにリーチとサービスを提供します。プレミアム分野では、スマート統合、サステナビリティの認証、デザインIPが高い価格を正当化し、利益率を保護するのに役立ちます。これらの戦略は、中国家庭用家具市场のリーダー企業の回復力を支える一方で、小規模企業は専業化するか撤退するかを迫られます。[3]CIRS C&K Testing、「家具の有害物質限度値(GB 18584-2024)」、CIRS、cirs-ck.com

複数の事業者が国際展開とイノベーションを進めました。ある生産者はアジア、欧州、北米にまたがる多国間の生産拠点を詳述し、特定カテゴリーに対するスタック型関税を回避しながらリードタイムを短縮しています。大手キャビネットおよびホール住宅カスタマイズブランドは、地域開発計画に関連する建設?リモデリング需要を取り込むために中東に新しいショールームを開設しました。スマートスリープブランドは、接続型システムに対して国家レベルのインテリジェント製品認証を取得し、それをより広範な寝室ポートフォリオに統合しました。これらの動きは、中国家庭用家具市场の企業が、変化する需要と貿易ルールに合わせて生産能力、チャネルプレゼンス、製品特性を整合させている様子を示しています。[4]Man Wah Holdings、「2024/25年度アニュアルレポート」、Man Wah、manwahholdings.com

認証とグリーン調達は現在、戦略的なレバーとなっています。FSCイニシアチブへの参加と認証木材の調達は、国際入札や接客業プロジェクトへのアクセスを支援します。有害物質、子ども向け家具の難燃性、および構造安全性に関するGB基準への準拠は、国内市場における規制リスクを軽減し、輸出書類を簡素化します。デザインプラットフォームを補助金の資格要件、高齢者向け住宅改修要件、スマート統合と結びつける企業は、顧客の粘着性を深め、住宅のライフサイクルを通じてリピート購入を獲得します。基準と消費者の期待が同時に高まるにつれて、製品のリーダーシップとコンプライアンス能力が中国家庭用家具市场で規模を拡大できる者を決定します。

中国家庭用家具业界のリーダー公司

Oppein Home Group

Kuka Home

Suofeiya Home Collection

Man Wah Holdings

IKEA (China)

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2026年1月:Oppein Home Groupはサウジアラビアにおいて、リヤド、アル?ハサ、ブライダー、マディーナに4つの旗艦ショールームを開業し、ビジョン2030プログラムに関連した住宅改修需要が高まる市場での全邸カスタマイズのフットプリントを拡大しました。

- 2025年12月:Man Wah Holdingsは米国のアップホルスタリーメーカーGainline Recline Intermediate Corp.を買収し、中国産アップホルスタリー製品への関税が高止まりする時期に米国における現地生産能力を追加しました。

- 2025年11月:Kuka Homeはインドネシアのケンダル工業団地への新たな海外生産拠点の投資計画を発表し、家具バリューチェーンにおける中国プラスワン多角化と一致した動きとなりました。

- 2025年9月:滨碍贰础(中国)は、2026年2月から7店舗の大型店闭锁と主要都市での小型店舗の追加开业、そしてマーケットプレイスのパートナーシップ拡大を含む事业再构筑の方针を発表しました。

中国家庭用家具市场レポートの調査範囲

中国家庭用家具市场は、都市および農村の世帯の機能的?美的?ライフスタイルニーズに応えるために設計された幅広い家具製品で構成されています。当市場は、製品、素材、価格帯、流通チャネル、地域别にセグメント化されています。製品别では、リビングルーム?ダイニングルーム家具、寝室家具、キッチン家具、ホームオフィス家具、バスルーム家具、屋外家具、その他の家具にセグメント化されています。素材别では、木材、金属、プラスチック?ポリマー、その他にセグメント化されています。価格帯别では、エコノミー、ミドルレンジ、プレミアムにセグメント化されています。流通チャネル别では、ホームセンター、専门家具店、オンライン、その他の流通チャネルにセグメント化されています。地域别では、中国东部、北部、南部、中部、西部、東北部にセグメント化されています。本レポートでは、上記のすべてのセグメントについて米ドル建ての金額ベースで市場規模を提供します。

| リビングルーム?ダイニングルーム家具 |

| 寝室家具 |

| キッチン家具 |

| ホームオフィス家具 |

| バスルーム家具 |

| 屋外家具 |

| その他の家具 |

| 木材 |

| 金属 |

| プラスチック?ポリマー |

| その他 |

| エコノミー |

| ミドルレンジ |

| プレミアム |

| ホームセンター |

| 専门家具店 |

| オンライン |

| その他の流通チャネル |

| 中国东部 |

| 中国北部 |

| 中国南部 |

| 中国中部 |

| 中国西部 |

| 中国东北部 |

| 製品别 | リビングルーム?ダイニングルーム家具 |

| 寝室家具 | |

| キッチン家具 | |

| ホームオフィス家具 | |

| バスルーム家具 | |

| 屋外家具 | |

| その他の家具 | |

| 素材别 | 木材 |

| 金属 | |

| プラスチック?ポリマー | |

| その他 | |

| 価格帯别 | エコノミー |

| ミドルレンジ | |

| プレミアム | |

| 流通チャネル别 | ホームセンター |

| 専门家具店 | |

| オンライン | |

| その他の流通チャネル | |

| 地域别 | 中国东部 |

| 中国北部 | |

| 中国南部 | |

| 中国中部 | |

| 中国西部 | |

| 中国东北部 |

レポートで回答される主な质问

中国家庭用家具市场の現在の規模と成長見通しは?

中国家庭用家具市场の規模は2026年に810億5,100万米ドルであり、新築住宅向け家具調達からリノベーション主導の買い替えサイクルへのシフトを反映し、CAGR 2.86%で2031年には938億6,000万米ドルに達する見込みです。

中国家庭用家具市场において需要をリードするセグメントはどれか?

リビング?ダイニングルーム家具がシェアでトップを占める一方、ハイブリッドワークが定着し第二线拠点のバイヤーがエルゴノミクスおよびモジュラーな设置に投资するにつれて、ホームオフィスが最も速い成长を示しています。

中国家庭用家具市场において流通チャネルはどのように進化しているか?

ホームセンターが依然として最大のシェアを保持していますが、ライブコマース、础搁ビジュアライゼーション、および统合されたホワイトグローブ配送がラストマイルの摩擦を軽减することで、オンラインが最も速く成长するチャネルとなっています。

中国家庭用家具市场における製品戦略を形成する規制は何か?

GB 18584-2024は有害物質の制限を強化し、低VOC素材と認証木材の採用を促進しています。また、安全性と難燃性に関する追加基準が子ども向け製品のコンプライアンスギャップを縮小しています。

中国家庭用家具市场全体で成長を牽引している地域はどこか?

中国东部が深いサプライチェーンを持つ生産量のアンカーとして留まる一方、中国西部は新疆が一帯一路の物流を活用して中央アジアおよび欧州への輸出を拡大するにつれて最も速く成長しています。

中国家庭用家具市场においてプレミアム製品を差別化するものは何か?

プレミアムラインはスマート机能、认証素材、デザインや迅速な设置などのサービスバンドルを统合しており、リノベーション主导の购入サイクルにおいてより高い価格帯とより良いユニット経済性を支えています。

最终更新日: