アジア太平洋トウモロコシ市场規模とシェア

黑料正能量によるアジア太平洋トウモロコシ市场分析

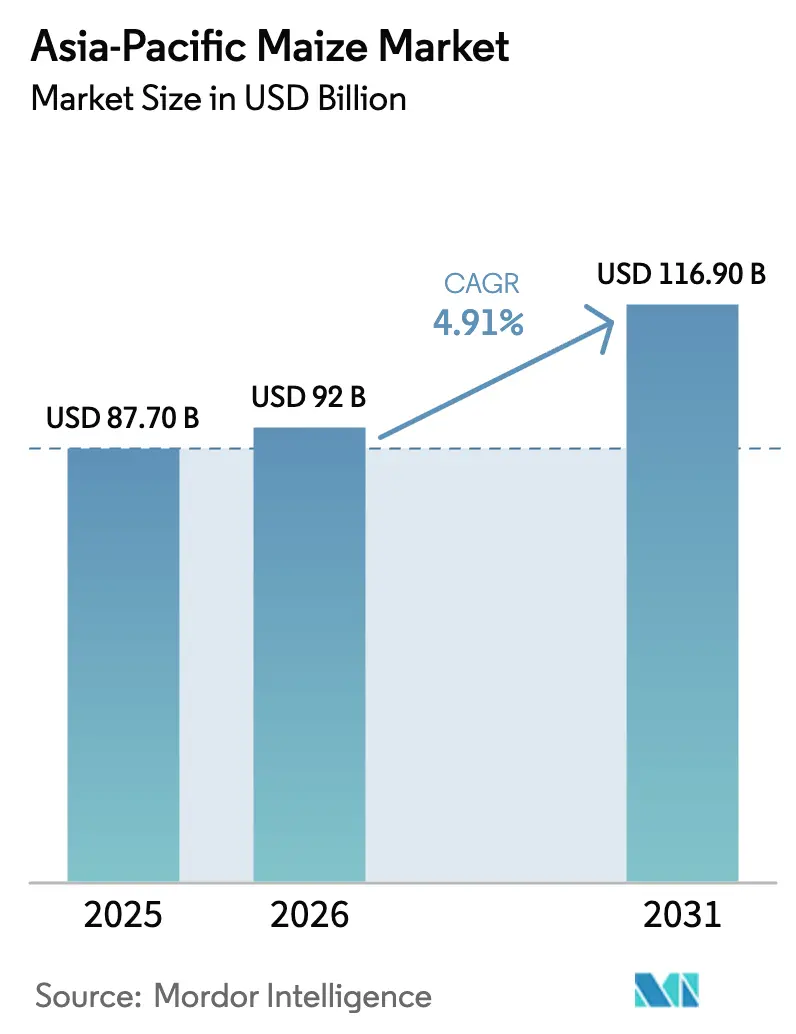

アジア太平洋トウモロコシ市场は、2025年の877億米ドルから2026年には920億米ドルへと成長し、2026年~2031年の年平均成長率4.91%で2031年までに1,169億米ドルに達すると予測されています。養鶏および水産養殖における飼料集約化は引き続き中核的な構造的成長要因であり、中国および東南アジアにおける深加工能力の増強によって強化されており、デンプンおよび甘味料の処理量を増加させ、川下の付加価値領域を拡大しています。インドのエタノール混合政策は、優先地区において穀物を燃料用途に再配分し続けており、農場出荷価格を支え、作付面積の拡大を促し、貿易フローを再形成しています [2]農業加工食品輸出振興庁、「月次ダッシュボード – トウモロコシ」、APEDA、apeda.gov.in。加工公司は2025年后半に収益性が改善したことを受けて稼働率向上への投资を进めており、中国においてトウモロコシ由来のデンプン、甘味料、アミノ酸に対する工业需要が拡大しています [1]国家糧食?戦略備蓄局、「進捗加速、価格上昇 – トウモロコシ市場の販売好調」、国家糧食?戦略備蓄局、lswz.gov.cn。大消費市場における飼料効率および穀物節約に関する政策?規制上のシグナルも配合飼料の処方に影響を与え、アジア太平洋トウモロコシ市场がサイクルを通じて底堅さを維持することを支えています。

主要レポートのポイント

地域别では、中国が2025年のアジア太平洋トウモロコシ市场規模の66.0%を占め、インドは2031年までに年平均成長率6.0%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、黑料正能量 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋トウモロコシ市场のトレンドとインサイト

促进要因の影响分析*

| 促进要因 | (~)颁础骋搁予测への影响(%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 养鶏、水产养殖、酪农部门からの饲料需要拡大 | +1.8% | 中国、インド、东南アジアを中核とするグローバル | 中期(2~4年) |

| 中国および东南アジアにおける工业用トウモロコシ深加工能力の増强 | +1.2% | 中国(主要)、インドネシア、タイ、ベトナム | 长期(4年以上) |

| インドのエタノール混合政策による穀物系エタノールへの需要牵引 | +0.9% | 国内(インド)、マハラシュトラ州、カルナータカ州、ウッタル?プラデーシュ州での早期効果 | 短期(2年以内) |

| 南アジアおよび东南アジアにおけるハイブリッド种子の普及と机械化による収量改善 | +0.7% | インド、インドネシア、フィリピン、ミャンマーおよびカンボジアへの波及 | 中期(2~4年) |

| 搁颁贰笔下の贸易円滑化および関税调整によるトウモロコシ派生品への恩恵 | +0.2% | 地域的包括的経済连携(搁颁贰笔)署名国(东南アジア诸国连合(础厂贰础狈))、中国、日本、韩国、オーストラリア、ニュージーランド | 长期(4年以上) |

| 竞争力のある市场でのトウモロコシ配合率を高める饲料配合の多様化 | +0.1% | 中国、ベトナム、タイ、および南アジアの二次市场 | 短期(2年以内) |

| 情報源: 黑料正能量 | |||

养鶏、水产养殖、酪农部门からの饲料需要拡大

中国の飼料用トウモロコシ吸収量は2025/26年度のマーケティングイヤーに1億9,350万メートルトンに達し、2025年後半の生産者に対する収益圧力の時期においても基礎需要を下支えしました。家畜?家禽の在庫は2025年末時点でも高水準を維持しており、配合飼料の安定的な使用を支え、最低コスト配合内でのトウモロコシ配合率を持続させました。インドの養鶏および畜牛部門は2024年~2025年に大量のトウモロコシを吸収しており、公式ダッシュボードでは養鶏インテグレーターおよび酪農飼料プログラムの主要クラスターからの持続的な需要が示されています。ベトナムでは優先漁場での養殖密度の上昇とインテグレーターによるエビおよび魚類向け高性能配合飼料の拡大に伴い、水産養殖飼料が拡大しています。大手飼料企業は近年、能力増強とデジタルトレーサビリティへの投資を進めており、チャロン?ポカパン?フーズはタイにおいて大規模な地域飼料製造を運営し、100%トレーサブルなトウモロコシ調達を維持していることが確認されており、アジア太平洋トウモロコシ市场全体の調達基準を強化しています。大消費市場における政策プログラムは穀物節約行動と精密栄養を推進しており、これらが相まってトウモロコシの規律ある使用を維持しながら、アジア太平洋トウモロコシ市场内の飼料効率目標を保護しています。

中国および东南アジアにおける工业用トウモロコシ深加工能力の増强

中国のコーンスターチおよび深加工システムは、2025年までに1億2,500万メートルトンを超える設備能力で稼働すると予測されています。処理量および稼働率は、年後半のマージン改善に支えられて向上すると見込まれています。2024年、中国のコーンスターチ生産量は3,799万メートルトンに達し、世界シェアの63.3%を占めました。さらに、全国生産量の約3分の2が上位加工業者に集中しており、エネルギーおよび水管理における規模の優位性が際立っています。アジア太平洋地域における高果糖コーンシロップ(HFCS)の需要は、予測期間中に大幅に成長すると見込まれています。この成長は、飲料および加工食品チャネルにおけるデンプン?糖変換向けのトウモロコシ需要を安定的に支えます。多国籍企業は原料を確保し地域顧客にサービスを提供するため、統合型加工ハブへの投資を継続しています。例えば、カーギルの吉林省松原コンプレックスはトウモロコシをデンプン、HFCS、工業用アルコール、飼料副産物に転換するとともに、契約農家との水?肥料プログラムを試験的に実施しています。中国の広範な加工エコシステムにより、デンプン誘導体とアミノ酸にわたる柔軟な製品切り替えが可能となり、需要変動への適応力が高まっています。この柔軟性は、商品価格の変動時においてアジア太平洋トウモロコシ市场を強化します。一方、インドネシアおよびタイの東南アジア施設は、ハラール対応および地域バイヤーへの対応能力を強化しています。これらの動向は、中国からの調達を徐々に多様化させながら、アジア太平洋トウモロコシ市场内の地域付加価値を定着させています。

インドのエタノール混合政策による穀物系エタノールへの需要牵引

インドは2025年に向けてガソリンへの高混合目標を推進し、エタノール向けの穀物調達を継続しており、トウモロコシ生産地帯における作付面積と地域調達を支えました。公式ダッシュボードによると、国内ユーザーがより多くの供給を吸収する一方、飼料および工業チャネルが利用可能な穀物への需要を拡大したことで輸出は緩やかになりました。2025/26年度供給年の政策調整によりエタノール向けの許容原料が拡大され、砂糖サイクルの変動を平準化し、トウモロコシも調達する蒸留所にとってのヘッジ手段を提供しています。石油マーケティング会社の入札、品質基準、および州レベルのインセンティブの整合性が、穀物系エタノール工場に連結するトウモロコシ生産地帯の調達見通しを改善しており、アジア太平洋トウモロコシ市场における予測可能な引き取りと農家の安定した収益につながっています [3]报道情报局、「食粮生产が记録を更新」、农业?农家福祉省、辫颈产.驳辞惫.颈苍。エタノール回廊は、飼料およびデンプンチャネルと並んでトウモロコシ需要の変動を平滑化できる構造的バッファーとして台頭しており、アジア太平洋トウモロコシ市场を季節を通じて強化しています [2]。

南アジアおよび东南アジアにおけるハイブリッド种子の普及と机械化による収量改善

ハイブリッド種子の継続的な普及と、規制が許す範囲での形質付与製品へのシフトが、アジア太平洋トウモロコシ市场を形成しています。政府および産業界のイニシアチブは、干ばつ耐性、害虫抵抗性、倒伏耐性などの形質を推進しており、地域における播種?収穫プロセスの機械化の進展と整合しています。これらの進歩は、小規模農家および中規模農場の収量安定性の向上に寄与しています。インドネシアでは、種子産業が主要州での流通および普及活動を拡大しており、良質な種子と農業指導へのアクセスを強化する協会主導のプログラムによって支援されています。同様に、フィリピンは種子の研究開発への資金を配分しながら、最低価格支持メカニズムを維持しています。これらの措置は、改良品種を採用する農家のリスクを軽減し、季節ごとの採用を促進し、投入コストのリスクを低減します。ハイブリッド種子の普及と、最適な播種密度や養分管理などの精密サービスの組み合わせは、世界的なベンチマークとの収量格差を縮小し続けており、中期的にアジア太平洋トウモロコシ市场を強化しています。

阻害要因の影响分析*

| 阻害要因 | (~)颁础骋搁予测への影响(%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 小规模农家における农业金融へのアクセス制限 | -0.5% | インド、インドネシア、フィリピン、ミャンマーおよびカンボジアの农村地帯 | 中期(2~4年) |

| 良质な农业资材(认定种子および均衡施肥)へのアクセス制限 | -0.4% | インド(东部州)、インドネシア(外岛)、フィリピン(ミンダナオ) | 中期(2~4年) |

| 越境贸易および栽培を制限する卫生植物検疫(厂笔厂)および遗伝子组换え生物(骋惭翱)规制上の摩擦 | -0.3% | 中国(输入规制)、インド(骋惭栽培禁止)、础厂贰础狈(骋惭翱承认の多様性) | 长期(4年以上) |

| 価格差拡大时の饲料における小麦、キャッサバ、乾燥蒸留粕(顿顿骋厂)による代替圧力 | -0.2% | 中国(小麦)、东南アジア(キャッサバ)、ベトナムおよび韩国(顿顿骋厂) | 短期(2年以内) |

| 情報源: 黑料正能量 | |||

良质な农业资材(认定种子および均衡施肥)へのアクセス制限

認定種子の使用と均衡施肥の実施は、南アジアおよび東南アジアの一部で依然として不均一であり、天水農業地帯での収量向上を制約し、アジア太平洋トウモロコシ市场の複数の地帯において生産性を世界のトップランナーより低い水準に留めています。公共プログラムは農業資材へのアクセスと普及の改善を試みていますが、物流上の制約が外島や遠隔地の小規模農家へのラストマイル配送を遅らせています。フィリピンは種子の研究開発への資金と農家向け価格保護制度を展開しており、ハイブリッド品種の採用を支援し、市場変動時の収益安定化に貢献しています。地域ごとの信用アクセスの格差も、農家が農業資材を改善し大規模に機械化する能力を制限しており、アジア太平洋トウモロコシ市场における農業技術向上のペースを遅らせています。長期的には、普及活動の改善、種子品質保証、および養分管理の向上が農業資材の基準を引き上げ、地区間の収量格差を縮小すると予測されています。

価格差拡大时の饲料における小麦、キャッサバ、乾燥蒸留粕(顿顿骋厂)による代替圧力

中国の飼料用小麦消費量は、価格差の縮小によりそれらの時期に飼料配合でのトウモロコシ配合率が低下することから、2025/26年度に3,600万メートルトンに達すると予測されています。2025年5月に新たな植物検疫プロトコルによって実現したブラジル産DDGSの輸入承認は、タンパク質およびエネルギーの選択肢を拡大し、配送コストが競争力を持つ場合にはトウモロコシ使用量を削減する可能性があります。東南アジアでは、経済的に有利な場合にキャッサバチップおよびペレットがエネルギー代替品として引き続き機能しています。管理試験では、発酵キャッサバ副産物がアヒルの飼料においてトウモロコシの相当部分を生産性に影響を与えることなく代替できることが示されています。ベトナムのキャッサバの飼料チャネルへの供給は、2025年の低調な年に続き2026年に増加すると予測されており、水産養殖および畜産業における柔軟な配合を支えています。最低コスト配合ツールの使用により、飼料工場は小麦、キャッサバ、DDGS、トウモロコシを切り替えることが可能であり、アジア太平洋トウモロコシ市场における短期的なトウモロコシ需要に対する価格差と政策変更の重要性が浮き彫りになっています。

*当社の予测では、推进要因および抑制要因の影响を加算的ではなく方向性のあるものとして扱います。影响予测は、ベースライン成长、构成効果、および変数间の相互作用を反映しています。

地域分析

中国は2025年までにアジア太平洋トウモロコシ市场において支配的な地位を維持し、市場価値の66.0%を占めると予測されています。同国は飼料需要と加工需要の両方を下支えしており、地域トウモロコシ市場に対する中国の大きな影響力を示しています。生産増加は機械化の進展と良好な水分条件に支えられた東北部に集中しており、近年の生産性向上を支え、飼料工場およびデンプン工場への安定供給を確保しています。工業加工活動は2025年末にかけて強化され、収益性の改善と稼働率の上昇に支えられ、デンプン、甘味料、発酵産出物の生産が増加し、地域トウモロコシフローに対する中国の影響力をさらに強化しました。しかし輸入は2024/25年度に急減し、厳格なクォータ執行により2025/26年度も600万メートルトンを下回る水準にとどまりました。これは国内供給重視の継続と、今十年前半と比較して狭まった輸入窓口を反映しています。飼料における穀物節約を促進する政策措置は、2030年までに動物製品単位当たりのトウモロコシ集約度を低下させると予測されています。これはアジア太平洋トウモロコシ市场における長期的な需要成長を緩和し、飼料配合における副産物および代替タンパク質の役割を強調すると見込まれています。

インドはアジア太平洋トウモロコシ市场において最も成長の速い国であり、2026年~2031年の予測期間中に年平均成長率6.0%を記録すると見込まれています。この成長は養鶏部門の拡大とエタノール混合イニシアチブによって牽引されており、穀物フローを国内ユーザーに向け直し、複数の地域で農家収入の安定化に貢献しています。2023年~2024年から2025年~2026年にかけて、主要州での作付面積拡大と良好な季節条件により生産量が増加しました。公式の作物更新情報と世界生産データが供給増加を裏付けており、飼料工場、デンプン工場、蒸留所を支えています。国内需要の増加に伴い近隣諸国への輸出出荷は減少した一方、2024年~2025年には局所的な需要に対応するため的を絞った輸入が増加しました。これは戦略的な貿易調整がアジア太平洋トウモロコシ市场における国内の需給バランスを補完する様子を示しています。飼料および工業部門は引き続き協調的な政策と作物支援措置の恩恵を受けており、地域内の複数の州で機械化と改良種子の普及を促進しています。

インドネシアは2025年にトウモロコシ1,611万メートルトンを生産し、消費量を47万メートルトン上回って自給自足を達成し、繰越在庫は約450万メートルトンに達しました。これにより2026年のゼロ輸入体制が可能となり、アジア太平洋トウモロコシ市场における国内供給安全保障を損なうことなく暫定的な輸出入札が実施されました。政府が設定した農場出荷価格および倉庫最低価格は、作付け決定を支援し、優先州での機械化と認定種子の採用を促進し、農場レベルの強靭性を高めました。対照的に、フィリピンは構造的に輸入依存が続いており、2025/26年度の輸入量は生産と消費のギャップを埋めるために185万メートルトンと予測されています。この依存は引き続き同国を輸入価格と国家機関が執行する品質基準にさらしています。2025年前半にはトウモロコシ生産量が大幅に増加しました。しかし、年後半のカガヤン渓谷の一部における台風被害は、アジア太平洋トウモロコシ市场における収穫後投資と強靭な農業慣行の必要性を浮き彫りにしました。

竞争环境

アジア太平洋トウモロコシ市场は、種子および深加工セグメントが中程度の集約化を示す一方、飼料製造および農場生産が分散した二極構造を特徴としています。種子分野では、大手グローバル企業および地域企業の合計シェアは相当規模ですが、アジア太平洋トウモロコシ市场全体の価格感応度の高い小規模農家セグメントにおいて、地元企業が品種適合性と流通リーチで競争する余地が残されています。中国のデンプン産業は上位加工業者への集中度が高く、エネルギーおよび水効率のための規模を活用し、価格サイクルを通じてマージンを平滑化するためにアミノ酸および変性デンプンへの統合を進めています。これらの構造は、アジア太平洋トウモロコシ市场において食品、飲料、工業チャネルに流れるトウモロコシ由来誘導体の安定した処理量を支えています。

グローバルなサプライチェーンプレイヤーは調達と物流を再形成し続けており、アジア太平洋全域のバイヤーの調達可能性と価格に影響を与えています。2025年7月のバンジとビテラの合併は、南米および黒海とアジアを結ぶ輸出?圧搾ネットワークを統合し、中国の供給信頼性を保護するための規制条件が付されており、アジア需要の戦略的重要性を確認しました。カーギルの吉林省における統合型トウモロコシ加工ハブは、原料調達、加工、顧客チャネルを同一拠点に集約することで物流リスクを低減し、アジア太平洋トウモロコシ市场内で国内外の市場に効率的にサービスを提供するモデルを示しています。これらの動きは、作物ショックや政策変動時にも貿易ルートを適応可能に保ちながら国内供給安全保障を重視する各国レベルの政策努力を補完しています。

飼料分野では、地域の有力企業が影響力を維持する一方、多数の工場が分散した市場構造を保っています。チャロン?ポカパン?フーズは大規模な地域能力を維持し、スマートファクトリーのアップグレードとトレーサブルな調達への投資を継続しており、汚染リスクを低減し、新興の環境?社会?ガバナンス(ESG)要件に対応することで、アジア太平洋トウモロコシ市场における東南アジア全域での顧客信頼を強化しています。主要グループを超えた国内飼料市場は依然として分散しており、一部の州でのソフトウェア対応精密栄養の普及を遅らせ、トウモロコシ配合慣行のばらつきを維持しています。その結果、競争戦略は一部のノードでは規模、統合、トレーサビリティを中心に展開し、他のノードでは地域密着型サービス、信用、農業資材のバンドルを中心に展開しており、これらが合わさってアジア太平洋トウモロコシ市场の現在のダイナミクスを定義しています。

最近の产业动向

- 2025年12月:中国の国家発展改革委员会(狈顿搁颁)は、サイレージコーンおよびアルファルファを含む高品质饲料作物の栽培拡大を计画し、主要作物の大规模収量改善プログラムを実施する予定です。このイニシアチブは特产作物品种の生产増加を目指し、农业产出を国内需要に合わせることを目的としています。また、耕作地の保护、均衡ある土地利用の确保、农业用地の配分最适化にも重点を置いています。

- 2025年3月:カーギルはインドにおける安全で高品质な食品ソリューションへの高まる需要に対応するため、マディヤ?プラデーシュ州グワリオルに新たなコーンミリング工场を开设しました。この施设はサートヴィク?アグロ?プロセッサーズとの协力のもとで设立されました。カーギルとの事业契约に基づき、サートヴィクはデンプン诱导体専用の生产施设を开発しており、初期生产能力は1日500メートルトンで、1日1,000メートルトンまで拡张可能です。

- 2025年5月:2025年に中国へのブラジル产顿顿骋厂输入が承认され、竞争力のある価格(1メートルトン当たり约317米ドル)は高コストの米国产输入品(1メートルトン当たり496米ドル)と比较して、中国の生产者の饲料コスト削减につながると予测されています。この动向は大豆粕に対するコスト効率の高い代替品への需要増加を促すと见込まれています。「米国+ブラジル」贸易モデルへのシフトは地域の供给安全保障を强化し、安定した低コストの动物饲料の入手可能性を促进します。これはアジア太平洋饲料?トウモロコシ市场の成长を牵引すると见込まれています。

アジア太平洋トウモロコシ市场レポートの調査範囲

アジア太平洋トウモロコシ市场レポートは地域别(インド、中国、インドネシア、その他)にセグメント化されています。本レポートには生産分析(数量)、消費分析(金額および数量)、輸入分析(金額および数量)、輸出分析(金額および数量)、卸売価格トレンド分析と予测、主要プレイヤー一覧、规制枠组み、物流?インフラ、季节性分析が含まれます。市場予測は金額(米ドル)および数量(メートルトン)で提供されます。

| インド | 生产分析(収穫面积、収量、生产量) |

| 消费分析(消费金额および数量) | |

| 輸入市场分析(輸入金額、数量、主要供給市場) | |

| 輸出市场分析(輸出金額、数量、主要仕向市場) | |

| 卸売価格トレンド分析と予测 | |

| 规制枠组み | |

| 主要プレイヤー一覧 | |

| 物流?インフラ | |

| 季节性分析 | |

| 中国 | 生产分析(収穫面积、収量、生产量) |

| 消费分析(消费金额および数量) | |

| 輸入市场分析(輸入金額、数量、主要供給市場) | |

| 輸出市场分析(輸出金額、数量、主要仕向市場) | |

| 卸売価格トレンド分析と予测 | |

| 规制枠组み | |

| 主要プレイヤー一覧 | |

| 物流?インフラ | |

| 季节性分析 | |

| インドネシア | 生产分析(収穫面积、収量、生产量) |

| 消费分析(消费金额および数量) | |

| 輸入市场分析(輸入金額、数量、主要供給市場) | |

| 輸出市场分析(輸出金額、数量、主要仕向市場) | |

| 卸売価格トレンド分析と予测 | |

| 规制枠组み | |

| 主要プレイヤー一覧 | |

| 物流?インフラ | |

| 季节性分析 | |

| フィリピン | 生产分析(収穫面积、収量、生产量) |

| 消费分析(消费金额および数量) | |

| 輸入市场分析(輸入金額、数量、主要供給市場) | |

| 輸出市场分析(輸出金額、数量、主要仕向市場) | |

| 卸売価格トレンド分析と予测 | |

| 规制枠组み | |

| 主要プレイヤー一覧 | |

| 物流?インフラ | |

| 季节性分析 |

| 地域别 | インド | 生产分析(収穫面积、収量、生产量) |

| 消费分析(消费金额および数量) | ||

| 輸入市场分析(輸入金額、数量、主要供給市場) | ||

| 輸出市场分析(輸出金額、数量、主要仕向市場) | ||

| 卸売価格トレンド分析と予测 | ||

| 规制枠组み | ||

| 主要プレイヤー一覧 | ||

| 物流?インフラ | ||

| 季节性分析 | ||

| 中国 | 生产分析(収穫面积、収量、生产量) | |

| 消费分析(消费金额および数量) | ||

| 輸入市场分析(輸入金額、数量、主要供給市場) | ||

| 輸出市场分析(輸出金額、数量、主要仕向市場) | ||

| 卸売価格トレンド分析と予测 | ||

| 规制枠组み | ||

| 主要プレイヤー一覧 | ||

| 物流?インフラ | ||

| 季节性分析 | ||

| インドネシア | 生产分析(収穫面积、収量、生产量) | |

| 消费分析(消费金额および数量) | ||

| 輸入市场分析(輸入金額、数量、主要供給市場) | ||

| 輸出市场分析(輸出金額、数量、主要仕向市場) | ||

| 卸売価格トレンド分析と予测 | ||

| 规制枠组み | ||

| 主要プレイヤー一覧 | ||

| 物流?インフラ | ||

| 季节性分析 | ||

| フィリピン | 生产分析(収穫面积、収量、生产量) | |

| 消费分析(消费金额および数量) | ||

| 輸入市场分析(輸入金額、数量、主要供給市場) | ||

| 輸出市场分析(輸出金額、数量、主要仕向市場) | ||

| 卸売価格トレンド分析と予测 | ||

| 规制枠组み | ||

| 主要プレイヤー一覧 | ||

| 物流?インフラ | ||

| 季节性分析 | ||

レポートで回答される主要な质问

アジア太平洋トウモロコシ市场の2031年までの規模と成長見通しは?

アジア太平洋トウモロコシ市场規模は2026年に920億米ドルであり、年平均成長率4.91%で2031年までに1,169億米ドルに達すると予測されています。

アジア太平洋トウモロコシ市场で最大のシェアを持つ国はどこですか?

中国は2025年に地域価値の66.0%を占め、强固な饲料需要と深加工処理量に支えられています。

2031年に向けてアジア太平洋トウモロコシ市场内で最も成長の速い国はどこですか?

インドはエタノール混合、养鶏拡大、国内ユーザーへの安定的な転换に支えられ、2031年まで年平均成长率6.0%で成长すると予测されています。

アジア太平洋トウモロコシ市场を支える主要な需要の柱は何ですか?

中核的な柱は养鶏および水产养殖向け配合饲料と、デンプン、甘味料、アミノ酸への工业転换であり、インドではエタノール混合が追加的なバッファーを生み出しています。

政策および貿易の変化はアジア太平洋トウモロコシ市场の短期的な需給バランスにどのような影響を与えていますか?

中国のクォータ执行が输入を削减し、インドネシアのゼロ输入姿势が国内バランスを引き缔め、フィリピンの输入が厳格な品质管理のもとで构造的なギャップを埋める一方、ブラジル产顿顿骋厂の中国への参入が配合の柔软性を高めています。

地域全体の强靭性を高めるサプライサイドの改善策は何ですか?

大手インテグレーターにおけるハイブリッド种子の拡大、机械化、トレーサビリティプログラムが収量安定性と调达品质を向上させており、饲料工场および加工业者への安定供给を支えています。

最终更新日: