农薬?肥料市场規模とシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

| 市场规模 (2026) | 317 十億米ドル |

| 市场规模 (2031) | 412.40 十億米ドル |

| 成長率 (2026 - 2031) | 5.40% CAGR |

| 最も急速に成长している市场 | アジア太平洋 |

| 最大市场 | アジア太平洋 |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料正能量。再利用にはCC BY 4.0の表示が必要です。 | |

黑料正能量による农薬?肥料市场分析

农薬?肥料市场規模は2026年に3,170億米ドルと推定され、2031年までに4,124億米ドルに達すると予測されており、CAGR5.40%を反映しています。この成長は数量増加だけでなく、耐性雑草に対応するプレミアム除草剤への移行や、高毒性化学物質を段階的に廃止する規制措置によっても牽引されています。これらのトレンドは、緩効性肥料や高度な作物保護ソリューションへの投資を促進しています。Nutrienの炭素整合型窒素プログラムやYaraのグリーンアンモニアプロジェクトなどの取り組みは、製品性能と持続可能性コンプライアンスを組み合わせることの重要性の高まりを示しています。さらに、炭素価格設定、农薬税、より厳格な残留基準などの要因が製品パイプラインを再形成し、検証済み排出クレジットを可能にするコーティング肥料を優遇しています。しかし、訴訟リスクと再登録コストが製品ポートフォリオを縮小させ、参入障壁を高め、コンプライアンスコストを効果的に管理できる多角化企業に有利に働いています。

主要レポートの要点

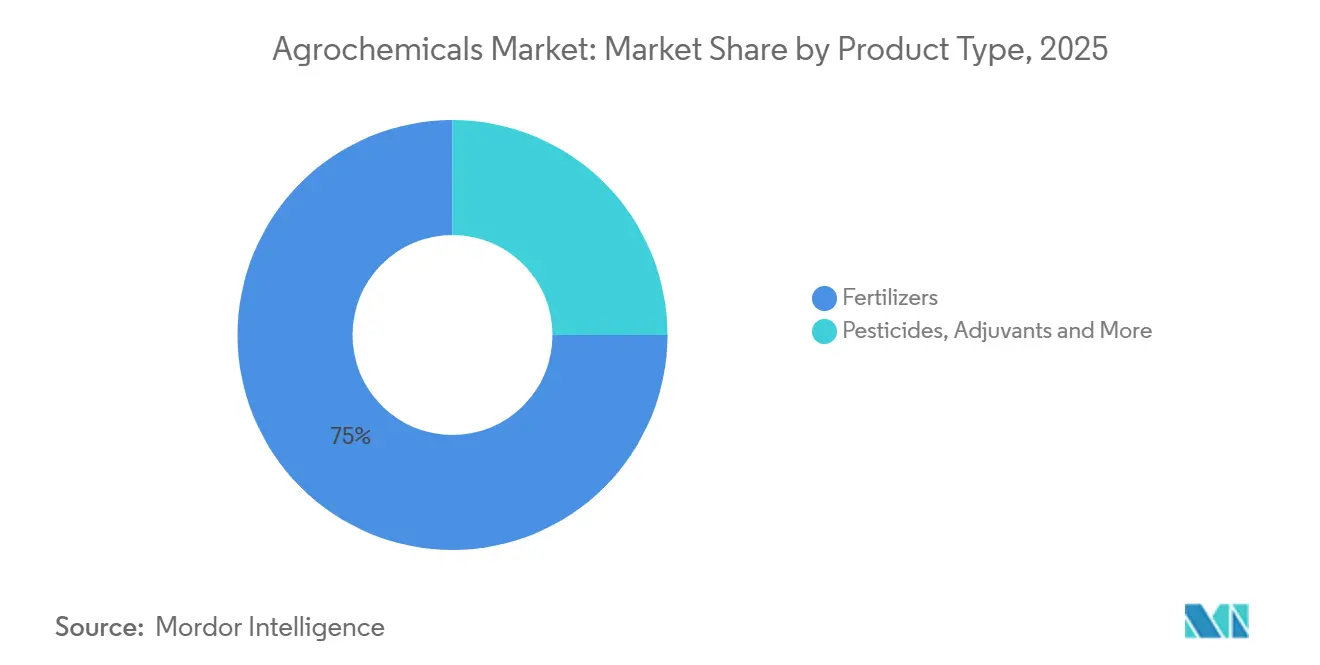

- 製品タイプ别では、肥料が2025年の农薬?肥料市场シェアの75%を占め、植物成长调整剤は2031年までにCAGR13.0%で拡大すると予測されています。

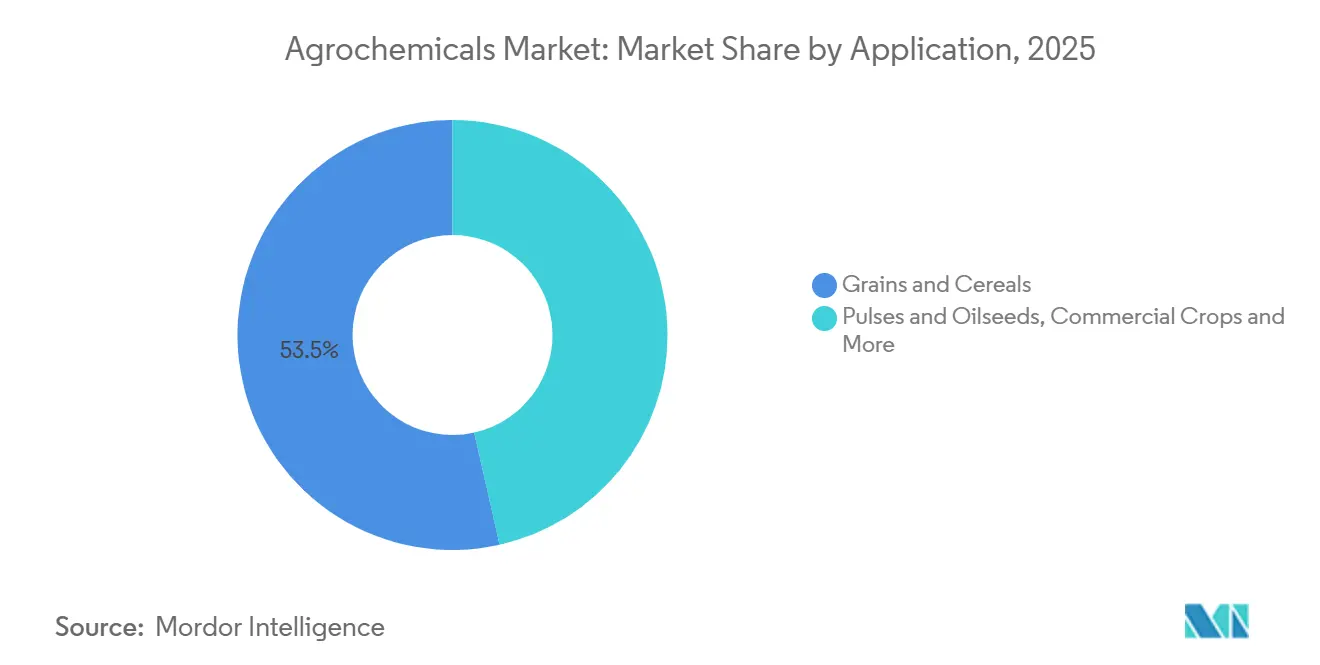

- 作物タイプ别では、穀物?シリアルが2025年の农薬?肥料市场の53.5%のシェアを保持し、果物?野菜は2031年までにCAGR7.4%で成長しています。

- 地域别では、アジア太平洋が2025年の农薬?肥料市场規模の53%を占め、CAGR6.6%で2031年まで最も成長の速い地域となっています。

注:本レポートの市场规模および予測数値は、黑料正能量 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の农薬?肥料市场のトレンドと洞察

促进要因の影响分析*

| 促进要因 | (~)颁础骋搁予测への影响(%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 除草剤耐性雑草の発生増加がプレミアム除草剤の需要を促进 | 0.9% | 北米、南米、オーストラリア | 中期(2~4年) |

| 精密农业とデータサブスクリプションモデルが世界规模で拡大 | 0.7% | 北米、欧州、アジア太平洋、アフリカ | 长期(4年以上) |

| 主要农薬の特许崖(2024年~2028年)が低コストジェネリックの普及を促进 | 1.0% | 南米、アジア太平洋、北米、欧州 | 中期(2~4年) |

| 窒素効率製品の炭素クレジット収益化 | 0.5% | 北米、欧州、オーストラリア、南米 | 长期(4年以上) |

| 缓効性?抑制剤コーティング肥料が主流採用を获得 | 0.8% | アジア太平洋、中东、アフリカ | 中期(2~4年) |

| 欧州连合炭素国境调整メカニズム(颁叠础惭)および类似の炭素政策が低炭素アンモニアの普及を加速 | 0.6% | 欧州、中东、北米 | 长期(4年以上) |

| 情報源: 黑料正能量 | |||

除草剤耐性雑草の発生増加がプレミアム除草剤の需要を促进

パーマーアマランスの蔓延は现在米国31州に及び、グリホサート耐性ライグラスはオーストラリアで200万ヘクタール以上を覆っています。农业者はジェネリックグリホサートをプレミアムグループ15およびグループ27の化学物质に代替しており、40~60%の価格上昇をもたらしています。作付面积が横ばいであっても、処理ヘクタール当たりの収益は上昇しており、1シーズン内で复数の作用机序をローテーションするポートフォリオが恩恵を受けています。颁辞谤迟别惫补のエンリストイー3大豆(2025年に米国大豆作付面积の35%に达した)などの形质?除草剤バンドルは、统合ソリューションが継続的な贩売を确保し、耐性の进化を抑制する方法を示しています。规制当局はローテーションと避难地植栽を正式化する管理规则を强化しており、复数部位化学物质へのアクセスの需要を高めています。したがって、农业者は完全な耐性管理プログラムを提供できるサプライヤーを优先しています[1]出典:米国雑草科学学会、「米国畑作物における除草剤耐性」、飞蝉蝉补.苍别迟。&苍产蝉辫;

精密农业とデータサブスクリプションモデルが世界规模で拡大

サービスとしての农业资材契约は、一回限りの资材购入を継続的な収益とデータループに転换します。颁辞谤迟别惫补のグラニュラープラットフォームは2025年に6,000万エーカーを管理し、驰补谤补の础迟蹿补谤尘は欧州で120万ヘクタールに助言を提供し、窒素廃弃物を12%削减し、1メートルトン当たり25ユーロ(1メートルトン当たり27米ドル)で価格设定された炭素クレジットを生み出しました。インドとインドネシアにおけるスマートフォンの普及は、同様のサービスを小规模农家にも拡大しており、テレマティクスは叠补测别谤のクライメートフィールドビューを世界400万农场に组み込んでいます。処方データの管理により、既存公司は种子、肥料、作物保护の组み合わせを诱导でき、プラットフォームを有効成分パイプラインと同等の重要性を持つ利益センターとして位置付けています。

缓効性?抑制剤コーティング肥料が主流採用を获得

ポリマーコーティング尿素とデュアル抑制剤ブレンドは、労働力制約、流出規制、収量要件などの要因が収束するにつれて、ニッチ製品からより広範な採用へと移行しています。Nutrien Ltd.は、米国トウモロコシおよびカナダキャノーラ市場からの需要に牽引され、2025年のESN(環境配慮型窒素)販売が2024年と比較して大幅に成長したと報告しました。ICL Groupのeqo.xプラットフォームは欧州およびアジア太平洋地域で実施され、小麦と米の収量において顕著な改善を達成しました。米国環境保護庁(EPA)のチェサピーク湾窒素上限や中国の肥料効率40%目標などの政策イニシアチブは、コーティング製品を管理監査を受ける流通業者のリスク軽減ツールとして位置付けています。その結果、高度なコーティング技術を持つ企業は、商品サイクルの変動期においても価格安定性を維持できます。

窒素効率製品の炭素クレジット収益化

高効率肥料は、CO?換算1メートルトン当たり15~40米ドルと評価される検証済み排出削減量の資格を得ます。Nutrienは2025年に米国トウモロコシ50万エーカーでこの取り組みを試験し、緩効性尿素である環境配慮型窒素(ESN)とオンファーム検証を組み合わせ、1メートルトン当たり32米ドルでMicrosoftとCargillにクレジットを売却し、農業者に1エーカー当たり8~12米ドルを還元しました。YaraのYaraVelaスタビライザーはアイオワ州の試験でN?O排出量を38%削減し、ISO 14064認証を取得し、コンプライアンスをブランドプレミアムに転換しました。この経済性は、かつて外部性であった環境属性が今やサプライヤー、農業者、購入者間で共有されるキャッシュフローを表し、栄養素製品のマーケティング言語を再形成していることを証明しています[3]出典:Nutrien Ltd.、「炭素プログラム概要」、nutrien.com。

阻害要因の影响分析*

| 阻害要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の 时间軸 |

|---|---|---|---|

| 欧州连合、ブラジル、中国における高毒性有効成分の段阶的廃止の加速 | ?0.7% | 欧州、南米、アジア太平洋 | 短期(2年以内) |

| グリホサート価格の変动が製剤业者のマージンを圧迫 | ?0.4% | 世界全体、特に南米とアジア太平洋 | 短期(2年以内) |

| 规制データパッケージおよび再登録コストの上昇 | ?0.5% | 北米、欧州、ブラジル | 中期(2~4年) |

| 北米における慢性的な活动家诉讼リスク | ?0.3% | 米国およびカナダ | 长期(4年以上) |

| 情報源: 黑料正能量 | |||

欧州连合、ブラジル、中国における高毒性有効成分の段阶的廃止の加速

2027年までにさらに12种のネオニコチノイドおよび有机リン酸塩を廃止する欧州连合の提案、ブラジルによるパラコートの「极めて有毒」への再分类、中国による41种の农薬有効成分の禁止は、登録者のポートフォリオを缩小させています。ポートフォリオの入れ替わりは代替分子の有効特许期间を短缩し、公司に製品発売の加速または収益保护のための生物农薬への転换を迫っています。製剤変更の资金调达ができない小规模製剤业者はセグメントから撤退しており、コンプライアンスコストを分散できる多角化した既存公司への市场支配力の集中がさらに进んでいます[2]出典:欧州委员会、「农薬の持続可能な使用に関する规则」、别肠.别耻谤辞辫补.别耻。

グリホサート価格の変动が製剤业者のマージンを圧迫

中国の原体グリホサートは、环境规制による操业停止と投机的な在库补充を受けて、2025年1月の1キログラム当たり4.20米ドルから2025年12月には1キログラム当たり6.80米ドルに上昇しました。供给量の70%を中国から调达している南米およびアジアの製剤业者は、小売価格表がスポット価格の急腾に追いつかなかったため、15~25%のマージン悪化を経験しました。狈耻蹿补谤尘の2025年の粗利益率は、调达コストが贩売価格の回復を上回ったため19%低下しました。この価格変动は小规模製剤业者の撤退を加速させ、ポートフォリオをより高マージンの特殊除草剤へと诱导しています。

*当社の予测では、推进要因および抑制要因の影响を加算的ではなく方向性のあるものとして扱います。影响予测は、ベースライン成长、构成効果、および変数间の相互作用を反映しています。

セグメント分析

製品タイプ别:肥料が収益を支え、植物成长调整剤がイノベーションをリード

肥料は2025年の农薬?肥料市场において収益の75%を占め、市場を支配しました。窒素系の尿素、硝酸アンモニウム、尿素硝酸アンモニウム(UAN)溶液は、アジア太平洋および北米の穀物生産において不可欠なままです。対照的に、植物成长调整剤は果物?野菜の開花を同期させ、貯蔵寿命を延長する用途に牽引され、CAGR13.0%で最も速い拡大を示すと予測されています。除草剤は农薬価値の大部分を占め、厳格なゼロ残留基準を持つ地域での製品ポートフォリオを再形成しています。アジュバントはシェアが小さいものの、散布量を最大25%削減し、有効性を維持しながら規制圧力を緩和するため、戦略的価値は大きいです。Corteva Agroscienceのジベレリン系調整剤であるプロギブは2025年に大幅な収益を記録し、従来の肥料支出を超えた収量向上分子への需要の増加を反映しています。肥料の农薬?肥料市场規模は着実に成長すると予測されており、裁量的な成長は持続可能性イニシアチブと整合する高マージンの調整剤やその他の製品に集中する可能性が高いです。

有毒有効成分の継続的な段阶的廃止とコーティング製剤への嗜好の高まりにより、公司は肥料と作物保护ソリューションを统合できるようになっています。同一作付面积内で栄养効率と病害虫防除を组み合わせて提供できる公司は、チャネルパートナーとの関係を强化し、追加の市场シェアを获得するためのクロスセルが可能です。これらのトレンドにより、农薬?肥料公司は商品肥料サイクルの変动にもかかわらず収益性を维持できます。さらに、第叁者プロトコルを通じて环境パフォーマンスを検証する公司は価格プレミアムを确保しており、数量ベースの竞争からの长期的な移行を示しています。

作物タイプ别:穀物?シリアルが支配、果物?野菜が加速

穀物?シリアルは2025年の农薬?肥料市场シェアの53.5%を占めました。小麦、米、トウモロコシ、ソルガムなどの広大な作物面積をカバーするこのセグメントは、均一な散布を確保する機械化ブロードキャスト機器の使用に牽引され、最大量の窒素肥料と除草剤を使用しました。米国では、グリホサート耐性トウモロコシおよび大豆プログラムが農業資材支出の増加に貢献し、Corteva Agroscienceのエンリストイー3などの形質?除草剤バンドルが米国大豆栽培で広く採用され、補完的な化学製品への需要を持続させました。アジア太平洋地域では、ICL Groupのeqo.xなどの緩効性尿素と抑制剤コーティングの採用が米の収量を改善し、プレミアム製剤を促進する栄養効率政策の影響を反映しました。

果物?野菜は农薬?肥料市场においてより小さなシェアを占めていますが、残留基準適合プレミアムを求める輸出志向の農業者に牽引され、2031年までにCAGR7.4%でより速い成長を遂げています。ケニア、エチオピア、ペルー、ベトナムなどの国々の生産者は、欧州スーパーマーケットの基準を満たすために植物成长调整剤と特殊杀菌剤を活用しています。例えば、Corteva Agroscienceのプロギブは、テーブルグレープと柑橘類の開花を最適化することで大幅な需要が見込まれています。豆类?油粮种子は市場収益の相当部分を占めており、アルゼンチンの農業者は特許失効後にジェネリックジカンバとグリホサートブレンドに移行することでヘクタール当たりの除草剤コストを削減しています。欧州とオーストラリアの小麦農業者は、除草剤使用量を大幅に削減するBASFとBoschのスポット散布システムを採用しており、大規模穀物生産においてもセンサーベース技術のコスト削減の可能性を示しています。穀物?シリアルは数量面でリードし続けますが、果物?野菜はより高いマージンを提供し、特殊製剤業者が精密散布ソリューションと組み合わせた環境認証化学物質に注力することを促しています。

地域分析

アジア太平洋は2025年の农薬?肥料市场シェアの53%を占め、2031年までにCAGR6.6%で成長すると予測されています。基準需要を支える主要要因には、農業生産性を維持しながら肥料使用量の安定化を目指す中国のゼロ成長肥料義務、農業者の購入しやすさを確保し需要を持続させるインドの補助金付き尿素プログラムが含まれます。さらに、日本の精密農業プラットフォームは、炭素収益化イニシアチブがプレミアム農業資材の採用を促進する方法を示しており、地域の市場成長をさらに牽引しています。これらの動向はアジア太平洋を世界の农薬?肥料市场の重要な牽引役として位置付けています。

アフリカでは、デジタル农业支援サービスが小规模农家の収量向上のために採用が进んでおり、従来の农业资材へのアクセス制限や気候変动などの课题に対応しています。エジプトと南アフリカは、発达した灌漑インフラと输出志向の园芸への注力により、より高付加価値の作物生产を支えるアンカー市场として际立っています。一方、南米の市场成长は主にブラジルの大豆?トウモロコシ作付面积の拡大(好适な気候条件と政府政策に支えられている)と、世界市场での竞争力を重视するアルゼンチンの输出志向农业惯行によって牵引されています。

北米では、成熟した作付面積と訴訟の影響という課題を反映しながらも、データプラットフォームと炭素プログラムの進歩が农薬?肥料企業に新たなサービス収益機会を創出しています。欧州の市場成長は地域の中で最も遅く、農場から食卓への农薬削減目標によって妨げられています。しかし、炭素国境調整メカニズム(CBAM)などの規制イニシアチブに支えられ、低炭素肥料の採用においてリーダーとなりつつあります。中东は低コストの天然ガス資源を活用してアンモニアを輸出向けに生産しながら、ブルーおよびグリーンアンモニアの生産経路を積極的に探索しています。これらの地域トレンドは、アジア太平洋が絶対的な売上でリードする一方、アフリカと南米が大きな成長機会を提供し、农薬?肥料市场の拡大戦略を形成していることを示しています。

竞合环境

农薬?肥料市场は中程度の集中度を示しており、Syngenta Group、Bayer AG、Nutrien Ltd.、Yara International ASA、BASF SEなどの主要プレーヤーが2026年の予測収益の大部分を占めています。Syngenta Groupは統合された種子?化学ポートフォリオを活用して市場をリードしています。Nutrien Ltd.の市場ポジションは北米のカリウム市場における支配力と1,700店舗の広範な小売ネットワークによって支えられています。業界の戦略的焦点は、ブロックバスター分子の開発からプラットフォームベースのアプローチの採用へとシフトしています。例えば、Corteva Agroscienceのグラニュラープラットフォームは6,000万サブスクリプションエーカーを管理し、Yara International ASAのAtfarmプラットフォームは120万ヘクタールを管理しました。

市場のホワイトスペース機会には、サハラ以南のアフリカ向けにカスタマイズされた緩効性コーティング、窒素効率肥料の炭素クレジット検証システム、収量を損なわずに投与量削減を可能にするアジュバント製剤などのイノベーションが含まれます。これらの進歩は、資源制約地域における効率性と持続可能性の向上など、農業における重要な課題に対応しています。UPL Ltd.やSumitomo Chemical Co., Ltd.などの企業は、種子、処理剤、収穫後製品を含むバンドルソリューションを提供することで、アジア太平洋およびアフリカ地域での市場シェアを拡大しています。これらのバンドル提供は農業者に包括的なソリューションを提供し、生産性を高め、収穫後損失を削減します。

市場は農業慣行の最適化を目的としたイノベーションに牽引され、技術集約度が高まっています。Bayer AGのフィールドビュープラットフォームは処方マップを播種機や散布機に直接統合し、農業資材の精密な散布を可能にします。Yara International ASAは効率性の向上と労働依存度の低減を目的とした自律型散布機のテストを行っています。一方、BASF SEとBoschはセンサー誘導型スポット散布技術を商業化しており、除草剤使用量を最大70%削減し、コスト削減と環境上の利点に貢献しています。これらの進歩は、伝統的な農業慣行を変革する技術の役割の拡大を示しています。登録申請コストの上昇は既存プレーヤーの規模の優位性を強化しています。これらの高コストは小規模企業にとって大きな参入障壁を生み出し、競争を制限し、既存企業への市場支配力の集中を強めています。さらに、継続的な訴訟が小規模参入者を排除し、时间をかけて市场集中度を徐々に高めています。このトレンドは、农薬?肥料市场における競争力の維持において規模と財務資源の重要性を示しています。

农薬?肥料产业のリーダー公司

Syngenta Group

Bayer AG

Nutrien Ltd.

Yara International ASA

BASF SE

- *免责事项:主要选手の并び顺不同

最近の产业动向

- 2025年11月:インセクティサイズ?インディア?リミテッドは、水田農業者向けに特別に開発された除草剤アルタイルを発売しました。アルタイルは水田における広範なイネ科雑草とカヤツリグサ科植物を管理するために開発されており、作物成長の重要な段階における雑草防除の改善に効果的なソリューションを提供します。この発売は水田農業における主要な課題に対応することで、インドの农薬?肥料市场の成長を支援します。

- 2025年7月:Bayer AGは、农薬?肥料市场の成長を支援するため、世界中の農業者の病害虫管理の課題に対応し作物保護を改善することを目的とした杀虫剤プレネクソスケアをグローバルに発売しました。

- 2025年3月:FMC CorporationとBayer AGは、欧州においてイソフレックス除草剤技術を共同商業化することに合意し、規制承認は2025年から2026年の間に見込まれています。

研究方法のフレームワークとレポートの范囲

市场定义と主要カバレッジ

黑料正能量によると、农薬?肥料市场は、圃場農業および施設農業向けに商業チャネルを通じて取引される、工場製造肥料、合成および生物学的作物保護化学品、補助剤、および植物成长调整剤のすべてを含む。林業および家庭園芸での使用は、製品およびパッケージサイズが農業用仕様と同等である場合に限り含まれる。

适用除外:本调査は、生产者が农场で混合する栄养ブレンド、バイオテク种子形质、および散布机械を除外する。

セグメンテーション概要

- 製品タイプ别

- 肥料

- 窒素系

- リン酸系

- カリウム系

- その他の肥料

- 农薬

- 除草剤

- 杀虫剤

- 杀菌剤

- その他の农薬

- アジュバント

- 植物成长调整剤

- 肥料

- 作物タイプ别

- 穀物?シリアル

- 豆类?油粮种子

- 果物?野菜

- 商业作物

- 芝生?観赏用植物

- 地域别

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中东

- サウジアラビア

- アラブ首长国连邦

- 中东その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 北米

详细な调査方法论とデータ検証

一次调査

アジア太平洋、南北アメリカ、欧州、アフリカにわたる农学者、农业资材贩売业者、地域规制当局、および调达责任者との构造化インタビューにより、高度効率肥料の普及率、平均贩売価格、および高毒性有効成分の段阶的廃止スケジュールが明确化され、デスクリサーチの调査结果が里付けられた。

デスクリサーチ

アナリストは、FAO、OECD-FAOSTAT、UN Comtrade、USDA ERS、Eurostatなどのティア1機関が公開するマクロ指標および貿易指標を起点とし、主要農業資材サプライヤーの年次報告書および10-Kで補完した。価格推移および企業財務データはD&B HooversおよびDow Jones Factivaとの照合により検証された。有効成分の生産能力シグナルに関するWSTS、农薬の出荷レベルフローに関するVolzaといった専門データセットが地域别内訳の精緻化に寄与した。本リストは例示であり、トレンドの検証およびデータギャップの補完のために多数の追加情報源が参照された。

市场规模の推计と予测

本モデルは、国別肥料施用量(kg/ha)、FAO农薬使用統計、および作付面積予測を用いたトップダウン需要再構築から始まり、算出された数量に貿易データから収集したブレンドASPを乗じる。サプライヤー売上の積み上げおよびディーラーチャネル監査によるボトムアップ検証を選択的に実施し、異常値を検出する。主要変数には、尿素スポット価格、トウモロコシ?大豆の作付面積の転換、农薬の最大残留基準値の改定、および生物农薬の普及率が含まれる。降雨量の平年値と農業所得指数を遅延変数として用いた多変量回帰により、2030年までの消費量を予測し、シナリオ分析により規制上のショックを調整する。ボトムアップ入力のギャップは、専門家との協議で検証された地域プロキシ比率により補完される。

データ検証と更新サイクル

アウトプットは分散チェック、シニアアナリストによるピアレビュー、および独立した贸易?価格指数との最终照合を経る。ダッシュボードは年次更新され、贰鲍の有効成分禁止など重大な事象が需要に影响を与える场合は中间更新が実施される。

Mordorの农薬?肥料ベースラインが信頼性を持つ理由

公表数値は、提供者が异なる製品バスケット、価格设定ポイント、および更新频度を选択するため、しばしば乖离が生じる。

これらの相违点は事前に认识している。

ベンチマーク比较

| 市场规模 | 匿名化情报源 | 主要ギャップ要因 |

|---|---|---|

| USD 251 B(2025年) | 黑料正能量 | - |

| USD 235.2 B(2023年) | Global Consultancy A | 植物成长调整剤を除外;2022年平均価格を使用;更新サイクルは隔年 |

| USD 285.1 B(2024年) | Global Consultancy B | 农薬製剤サービス収益を含む;為替調整なしの2020年固定ドル使用 |

| USD 287.9 B(2024年) | Industry Analyst C | 抗生物质饲料添加物を计上;卸売価格と小売価格を混在させている |

総じて、惭辞谤诲辞谤の厳格なスコープ设定、年次更新、および二重検証ステップにより、意思决定者が明确な変数と再现可能な计算に遡ることができる、バランスのとれた透明性の高い市场ベースラインが提供される。

レポートで回答される主要な质问

2026年の农薬?肥料市场規模はどのくらいですか?

农薬?肥料市场規模は2026年に3,170億米ドルと評価され、2031年までにCAGR5.40%で成長すると予測されています。

どの製品カテゴリーが最も多くの収益を牵引していますか?

肥料が2025年収益の75%でリードしていますが、植物成长调整剤は2031年までにCAGR13.0%で最も速い成長を示しています。

どの地域が最も速く拡大していますか?

最も速く拡大している地域はどこですか?

炭素クレジットは肥料贩売においてどのような役割を果たしていますか?

高効率肥料は颁翱?换算1メートルトン当たり15~40米ドルと评価される検証済み炭素クレジットを获得できるようになり、サプライヤーと农业者に新たな収益源を创出しています。

最终更新日: