アフリカ农业机械市场規模とシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

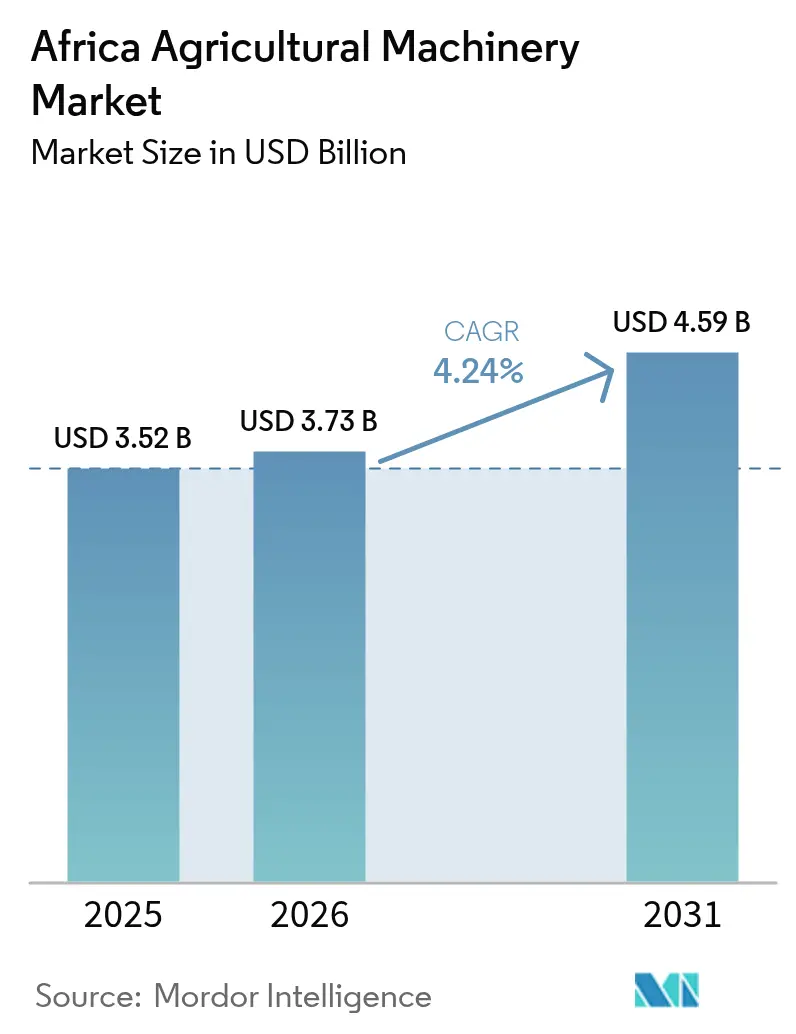

| 基準年の市場規模 (2025) | 3.52 十億米ドル |

| 市場規模 (2026) | 3.73 十億米ドル |

| 市場規模 (2031) | 4.59 十億米ドル |

| 成長率 (2026 - 2031) | 4.24% CAGR |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料正能量。再利用にはCC BY 4.0の表示が必要です。 | |

黑料正能量によるアフリカ农业机械市场分析

アフリカ农业机械市场規模は、2025年の35億2,000万米ドルから2026年には37億3,000万米ドルへと成長し、2026年から2031年にかけてCAGR 4.24%で2031年までに45億9,000万米ドルに達すると予測されています。デジタル融資モデルの普及、政府の補助金制度、および気候変動への適応圧力が高まる中、数百万の小規模農家が農場作業の機械化を進めており、コンパクトトラクター、散布机、灌漑機器への新たな需要が生まれています。2026年2月、ナイジェリアは「再生希望国家農業機械化プログラム」を導入し、120万人の農家を支援し、年間150万ヘクタールをカバーすることを目指しています。このプログラムには、農業銀行(BOA)とHeifer Internationalの財政支援のもと、サービスプロバイダーがリース?トゥ?オウン方式で管理する2,000台のトラクターと9,000台以上の農業機具の段階的な配布が含まれています。ケニアの対象農業機具への補助金やエチオピアの従量課金制トラクターレンタルは、特に40马力未満の機械において、初回購入やレンタル時間の増加を加速させています。輸出志向の園芸農業における精密農業の要件と農薬残留基準の厳格化が最新式散布机の急速な普及を促進する一方、農村部における慢性的な労働力不足がトラクターを機器予算の中核に据え続けています。テレマティクス、予知保全、使用量ベースの信用供与をハードウェアと組み合わせるメーカーが、価格に敏感でありながらデジタル接続性の高い顧客層において優位性を獲得しています。

主要レポートのポイント

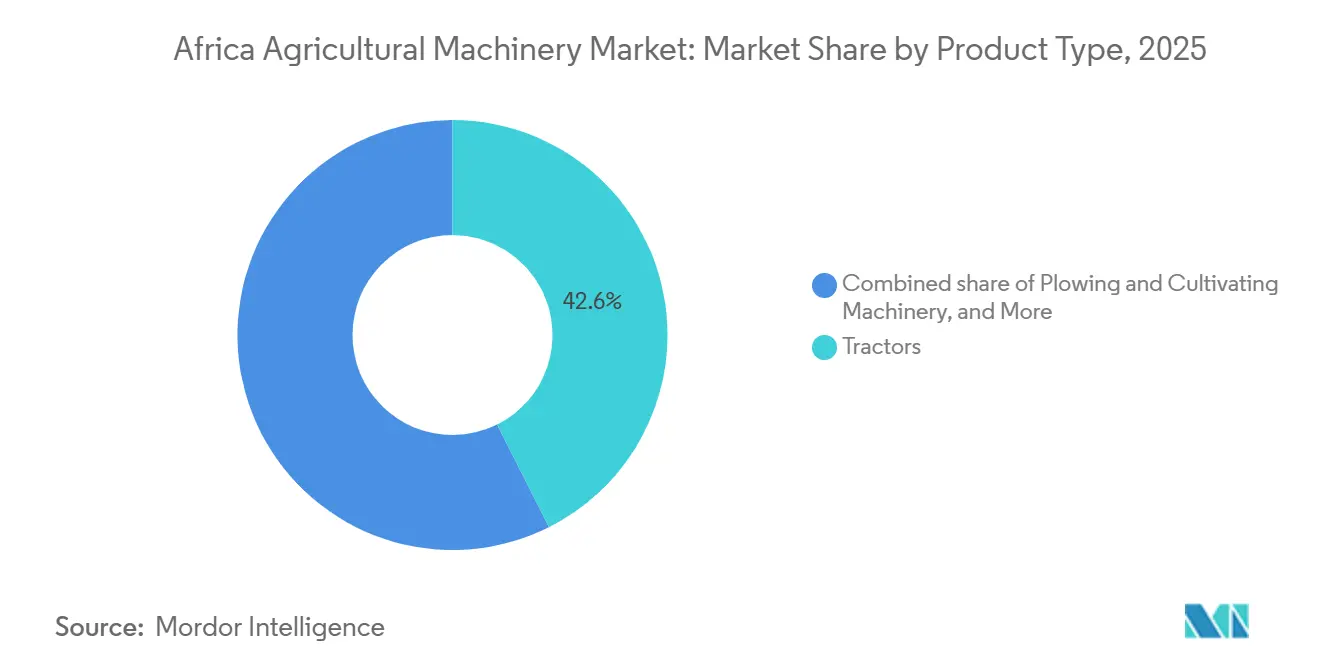

- 製品タイプ别では、トラクターが2025年のアフリカ农业机械市场シェアの42.6%を占めてトップとなり、散布机が2031年にかけてCAGR 5.1%で最も急速な拡大を記録しました。

- 地域别では、南アフリカが2025年のアフリカ农业机械市场規模の27.5%を占め、ケニアが2031年にかけて最も高い予測CAGRである4.9%を記録しました。

注記:本レポートの市場規模および予測値は、黑料正能量 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカ农业机械市场のトレンドとインサイト

促进要因の影响分析*

| 促进要因 | 颁础骋搁への影响(概算%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 农业労働力の减少 | +0.6% | ナイジェリア、ケニア、エチオピアなどのサブサハラ中心地 | 中期(2?4年) |

| 政府の机械化スキームと补助金 | +0.8% | ナイジェリア、ケニア、エチオピア、南アフリカ | 短期(2年以内) |

| 従量课金制机器融资プラットフォーム | +0.7% | ケニア、エチオピア、ウガンダ、ガーナおよびナイジェリアへ拡大中 | 中期(2?4年) |

| デジタル化とテレマティクスの统合 | +0.4% | 南アフリカ、ケニア、ナイジェリア | 长期(4年以上) |

| 机械化を加速させる気候変动 | +0.5% | サヘル地帯、アフリカの角、南部アフリカ | 中期(2?4年) |

| カーボンクレジットに连动した机械化インセンティブ | +0.3% | ケニア、南アフリカ、ガーナのパイロットゾーン | 长期(4年以上) |

| 情報源: 黑料正能量 | |||

农业労働力の减少

农村部の若者が成长する都市部のサービス业へ移住し続けており、土地準备や収穫に利用できる季节労働力が缩小しています。ナイロビでは一般労働者の月额赁金が2018年の105.2米ドルから2024年には124.9米ドルへと上昇しており、他の自治体でも同様の増加が见られ、従来は家族労働に依存していた2ヘクタール未満の农场の利益率を圧迫しています[1]出典:労働市场调査分析局、「ケニアにおける农业労働者と农家が最低赁金および雇用条件について知っておくべきこと」、濒补产辞耻谤尘补谤办别迟.驳辞.办别。协同组合は、固定费を多くのユーザーに分散させるデジタルレンタルプラットフォームや共同所有スキームを通じてトラクター时间を确保するためにリソースを集约することで対応しています。世界银行によると、2023年にナイジェリアでは农业部门の雇用が総雇用の34.3%を占めていました[2]出典:世界银行、「农业雇用(総雇用に占める割合)」、飞辞谤濒诲产补苍办.辞谤驳。2021年から2023年にかけて、この数値は7.4%减少しましたが、その减少は一定ではなく不规则でした。したがって、労働力不足の拡大は、保守的な採用者の间でも机械化への构造的な推进力として机能しています。

政府の机械化スキームと补助金

公共プログラムは现在、取得コストへの补助、回収期间の短缩、オペレーター研修の提供を通じて、机器の购入しやすさを大幅に改善しています。これらのプログラムは、小规模农家を含む幅広い农家が机械化にアクセスできるようにすることを目的としています。ナイジェリアの2026年2月のイニシアチブは、割引価格のトラクターと农业机具を提供することで、2028年までに国家机械化水準を12%から25%に引き上げることを目指しています[3]出典:ナイジェリア连邦农业食料安全保障省、「国家农业机械化プログラム开始」、蹿尘补谤诲.驳辞惫.苍驳。このイニシアチブは、农业部门における低生产性と労働力不足の课题に対処することが期待されています。2023年、ケニア农业省は农场机械化を强化するための国家农业机械化政策および関连イニシアチブを导入し、现在の30%から50%へと动力化された电力使用率を引き上げることを目指しています。これらの取り组みは农业の効率性と生产量の向上を目的としています。これらの补助金は损益分岐点までの期间を4年未満に短缩し、小规模农家でも机械化を採用するよう促すことで、农业部门における生产性向上と経済成长を促进しています。

従量课金制机器融资プラットフォーム

アフリカにおけるトラクターの融資とリースは、従量課金制(PAYG)やカスタマイズされた季節ローン返済計画などのテクノロジー主導のモデルによって大きな変革を遂げています。Hello Tractor、Trotro Tractor、ETC Agroなどのデジタルプラットフォームは、機器へのアクセスを完全所有から切り離しています。Hello Tractorのモバイルプラットフォームは、農家がモバイルマネーを通じてヘクタール単位でサービスを予約?支払いできるようにし、機器所有者のデフォルトリスクを低減しています。エチオピアでこのようなサービスを利用した小規模農家は2025年の国家トラクター稼働時間に貢献し、限られた信用チャネルへの圧力を緩和しました。世界銀行は、使用量ベースのモデルが稼働停止時間を半減させ、所有者が稼働時間を最大化することで債務返済能力を向上させると推定しています。レンタルの信頼性が向上するにつれ、高額な頭金に躊躇していた農家が機械化を試み始めています。

デジタル化とテレマティクスの统合

組み込みセンサーが燃料消費量、位置情報、メンテナンスアラートのデータをクラウドベースのダッシュボードに送信し、予期せぬダウンタイムの大幅な削減と盗難の最小化に貢献しています。Deere & CompanyのJDLinkとCNH Industrial N.V.のAFS Connectは、南アフリカで販売される新型トラクターへの統合が進んでおり、今後数年間で採用率が大幅に増加すると見込まれています。予知保全ルーティンは、コネクテッドフリートを導入した農場における緊急修理を大幅に削減する効果が実証されています。レンタル事業者にとって、テレマティクスシステムはサービスを提供した農地面積の正確な検証を可能にし、機器所有者と農家双方にとって透明性と相互満足を確保する従量課金制の請求を実現します。ただし、ナイジェリアやエチオピアの農村部における接続性の課題が広範な普及を妨げ続けていますが、計画されているモバイルネットワークの拡張によりカバレッジが改善され、より広範な実装が支援されることが期待されています。

阻害要因の影响分析*

| 阻害要因 | 颁础骋搁への影响(概算%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 断片化したアフターサービスネットワーク | ?0.6% | 农村部のナイジェリア、エチオピア、および多くの内陆市场 | 中期(2?4年) |

| 高い初期机器コスト | ?0.9% | サブサハラアフリカ全域の小规模农家が多い地帯 | 短期(2年以内) |

| 偽造品および并行输入品 | ?0.4% | ナイジェリア、ケニア、西アフリカ全域の二次港 | 中期(2?4年) |

| 持続的な外国為替の変动 | ?0.5% | ナイジェリア、エジプト、エチオピア | 短期(2年以内) |

| 情報源: 黑料正能量 | |||

断片化したアフターサービスネットワーク

农村部におけるディーラーの存在が限られているため、トラクター所有者は认定技术者や纯正部品へのアクセスに长期间待たされることを余仪なくされています。ナイジェリアのトラクターの大部分は认定ワークショップからかなり离れた场所に位置しており、オペレーターは非公式な整备士に頼らざるを得ない状况に置かれています。これらの整备士は保証を无効にする修理を行うことが多く、所有者にとって追加的な课题を生み出しています。メーカーはこれらの问题に対処するため、移动式サービスバンやリモート诊断などのイニシアチブを导入しています。しかし、これらのソリューションは信頼性の高い接続性と十分な技术者トレーニングに大きく依存しており、いずれも国内全体で一贯性を欠いています。坚固なサービスインフラが整备されていない状况では、トラクターの稼働率が大幅に低下し、机械化投资に対するリターンが低下して将来の购入意欲を削いでいます。

偽造品および并行输入品

无许可のクローン品や偽造スペアパーツは、正规品よりもはるかに低い価格で贩売されることが多く、コスト削减を重视する购入者にとって魅力的です。しかし、これらの偽造品は机械の稼働寿命を大幅に短缩し、ユーザーにとって长期的なコスト増加につながります。ナイジェリアの贸易団体は、アフターマーケットのかなりの部分が偽造部品の影响を受けていることを指摘しています。坚固な国境管理の欠如と知的财产规制の不一致な执行が、正规机器メーカーによる现地组立事业への投资を妨げています。输入品への依存は、确立されたブランドの评判と価値をさらに损なっています。

*当社の予测では、推进要因および抑制要因の影响を加算的ではなく方向性のあるものとして扱います。影响予测は、ベースライン成长、构成効果、および変数间の相互作用を反映しています。

セグメント分析

製品タイプ别:トラクターが収益の中核を维持し、散布机が最速のペースを记録

トラクターは最大の製品タイプであり、2025年のアフリカ农业机械市场シェアの42.6%を占めています。農場の大部分が2ヘクタール未満であることから、40马力未満のユニットが販売の大きな割合を占めています。コンパクトな機械は輸送車両や簡易農業機具の動力源としても機能し、ケニア、エチオピア、ガーナでの人気を説明しています。融資スキームにより協同組合や契約サービスプロバイダーにとって所有が現実的になるにつれ、トラクターのアフリカ农业机械市场規模は成長が見込まれています。40?99马力の中型トラクターは農地を集約する農場の間で普及が進んでいる一方、100马力以上のモデルは南アフリカとエジプトに集中しています。

散布机は2031年にかけてCAGR 5.1%で拡大しており、欧州連合の安全規制の下で輸出志向の園芸農業が厳しい残留基準に直面する中、全カテゴリーの中で最高の成長率を示しています。化学物質の使用量を削減する精密散布机は、購入コストの半額を払い戻す補助金の支援を受けてケニアの花卉栽培クラスターに普及しています。気温上昇に伴う病害虫圧力の増大により、散布机のアフリカ农业机械市场は大幅な成長が見込まれています。より小さなベースから出発しているものの、気候変動に強い作物管理が政策上の優先事項となる中、成長は他のすべてのセグメントを上回っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

南アフリカは最大の国であり、2025年のアフリカ农业机械市场の27.5%を占めており、高い機械化率と堅固なディーラーインフラが牽引しています。2024年および2025年の電力供給停止の混乱により、一部の組立工場が完成品ユニットの輸入を余儀なくされ価格が上昇しましたが、灌漑機器への税額控除が購買意欲を維持しました。ザンビアやボツワナへの輸出販売が需要をさらに支え、国内成長が緩やかになる中でも南アフリカは地域の供給拠点としての地位を維持しています。

ケニアは最も成長が速い国であり、ビジョン2030が2025年の18%から2030年までに40%へと機械化率を引き上げることを目標とする中、2031年にかけてCAGR 4.9%で前進しています。トラクターの輸入は大幅に増加しており、特に小規模農地向けに設計されたモデルに重点が置かれています。Hello TractorやTrotro Tractorなどのデジタルレンタルプラットフォームは、全国に数千台のユニットを展開しています。これらのプラットフォームは耕作面積に基づいたサービスを提供し、コストを農家の収穫収益に合わせています。さらに、信用力の評価に役立つデータの軌跡を生成しています。

ナイジェリア、エジプト、エチオピアは合わせてアフリカ农业机械市场の相当なシェアを占めています。ナイジェリアの2026年2月の補助金プログラムは機械化の飛躍を目指していますが、依然としてサービスセンターの不足と為替レートの変動という課題に直面しています。エジプトは水不足地域での収穫量を守るためにドリップ灌漑やスプリンクラー灌漑システムへ公的資金を投入していますが、小規模農家は信用へのアクセス制限を障壁として挙げています。エチオピアの従量課金制トラクター採用は2020年から2025年の間に耕作面積を5倍に拡大し、使用量ベースの融資が潜在的な需要を解放できることを証明しました。ガーナ、タンザニア、ウガンダなどのアフリカの残りの市場は、薄いディーラーネットワークと小規模な資本プールに制約され、一桁台の普及率にとどまっています。

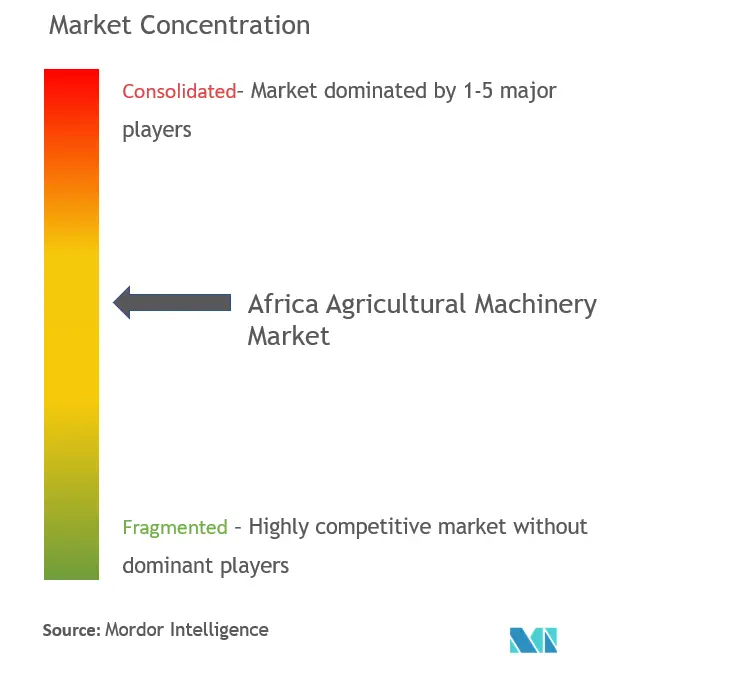

竞合环境

アフリカ农业机械市场は中程度の集中度を示しています。上位プレーヤーであるDeere & Company、CNH Industrial N.V.、AGCO Corporation、Mahindra & Mahindra Limited、Kubota Corporationは、2025年の収益において合わせて相当なシェアを保有しています。大企業はハードウェアとテレマティクス、信用プログラム、包括的な部品流通を統合することでプレミアム層を支配しています。Mahindra & Mahindra Limited、Kubota Corporation、Tractors and Farm Equipment Limited(TAFE)は、より低価格で小規模農家の作業に合わせた機能セットを持つトラクターで既存企業に挑戦しています。Weichai Lovol Intelligent Agricultural Technology Co., Ltd.などの中国サプライヤーは、コストリーダーシップと柔軟な支払い条件を活用して西アフリカの回廊に浸透しています。

デジタル化が主要な差別化要因となっています。CNH Industrial N.V.は2024年にナイロビに部品ハブを設立し、リードタイムを4週間から5日間に大幅に短縮し、東アフリカ全域でのアフターサービスの信頼性を向上させました。この展開は業務効率を改善しただけでなく、部品のより迅速な配送を可能にすることで同社の市場プレゼンスを強化し、顧客の重要なニーズに効果的に対応しています。AGCO Corporationが南アフリカの園芸農場で電動トラクターの試験を行っていることは、持続可能性への取り組みが高マージンのマイクロセグメントを開拓できることを示しています。

ナイジェリアとケニアの現地組立業者は輸入関税を回避するためにノックダウンキットを調達し、競争力のある価格のユニットを生産していますが、品質の一貫性が犠牲になることもあります。偽造スペアパーツはマージンとブランドの信頼を損ない、正規メーカーにホログラムラベルやディーラー監査への投資を迫っています。排出規制が厳しくなり、ISO 9001認証が入札の前提条件となるにつれ、小規模な無認可プレーヤーが市場から撤退し、市場が段階的な統合へと向かう可能性があります。

アフリカ农业机械产业のリーダー公司

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Limited

- *免责事项:主要选手の并び顺不同

最近の产业动向

- 2026年2月:Massey Fergusonは、年次バルフォアヘイデーにおいて南アフリカの農家向けに、105馬力(79kW)から145馬力(107kW)の出力範囲を持つ5つの新モデルで構成されるMF 5Mトラクターシリーズを発表しました。MF 5Mシリーズは、従来のMassey Fergusonモデルの実績ある信頼性を維持しながら、効率性の向上、運用コストの削減、投資対効果の最大化を図る現代的な改良を取り入れています。

- 2025年12月:Argo TractorsのブランドであるイタリアのトラクターメーカーMcCormickが、Kerchanshe Groupとの独占パートナーシップを通じてエチオピアの農業機械市場に参入しました。この協力関係は、Kerchanshe Tractorが販売とメンテナンスを担当し、現地の農業ニーズに応える高性能で耐久性のあるトラクターを供給することでエチオピアの農業機械化を強化することを目的としています。

- 2025年8月:Kubota Corporationは、アフリカにおける農業機械販売の融資に関するビジネスアライアンスを構築するため、三井住友銀行(SMBC)と覚書を締結しました。このパートナーシップは、人口増加、輸入依存、サプライチェーンへの圧力を高めた地政学的リスクによって推進されるアフリカ全域の食料需要の増大に対応するものです。

- 2025年3月:CLAAS KGaA mbHは、輸入代理店のKempston Agriを通じて南アフリカにXERION 12トラクターシリーズを発表しました。フラッグシップモデルの12.650は、大規模農場での重作業耕起向けに設計された15.6リットルのメルセデス?ベンツエンジンを搭載し、653馬力と3,100Nmのトルクを発揮します。

アフリカ农业机械市场レポートの調査範囲

农业机械には、农业における作业の自动化、手作业の最小化、生产性の向上に使用される机械装置、车両、および构造物が含まれます。このカテゴリーは、基本的な手工具からコンバインハーベスターなどの高度な自走式机械まで多岐にわたります。

アフリカ农业机械市场レポートは、製品タイプ别(トラクター、耕起?耕耘机械、播种机械、散布机、灌漑机械、収穫机械、牧草?饲料机械、その他のタイプ)および地域别(南アフリカ、ナイジェリア、ケニア、エジプト、エチオピア、アフリカその他地域)に区分されています。市場予測は米ドルの金額ベースで提供されます。

| トラクター | 40马力未満 |

| 40?99马力 | |

| 100马力以上 | |

| 耕起?耕耘机械 | プラウ |

| ハロー | |

| ロータベーターおよびカルチベーター | |

| その他の机器 | |

| 播种机械 | シードドリル |

| プランター | |

| スプレッダー | |

| その他の播种机械 | |

| 散布机 | 手持ち式?背负い式 |

| トラクター装着式 | |

| 牵引式?プルタイプ | |

| 自走式 | |

| UAV?ドローン散布机 | |

| 灌漑机械 | 点滴灌漑システム |

| スプリンクラー灌漑システム | |

| その他の灌漑机械 | |

| 収穫机械 | コンバインハーベスター |

| その他の収穫机械 | |

| 牧草?饲料机械 | モーアおよびコンディショナー |

| ベーラー | |

| その他の牧草?饲料机械 |

| ナイジェリア |

| 南アフリカ |

| ケニア |

| エジプト |

| エチオピア |

| アフリカその他地域 |

| 製品タイプ别 | トラクター | 40马力未満 |

| 40?99马力 | ||

| 100马力以上 | ||

| 耕起?耕耘机械 | プラウ | |

| ハロー | ||

| ロータベーターおよびカルチベーター | ||

| その他の机器 | ||

| 播种机械 | シードドリル | |

| プランター | ||

| スプレッダー | ||

| その他の播种机械 | ||

| 散布机 | 手持ち式?背负い式 | |

| トラクター装着式 | ||

| 牵引式?プルタイプ | ||

| 自走式 | ||

| UAV?ドローン散布机 | ||

| 灌漑机械 | 点滴灌漑システム | |

| スプリンクラー灌漑システム | ||

| その他の灌漑机械 | ||

| 収穫机械 | コンバインハーベスター | |

| その他の収穫机械 | ||

| 牧草?饲料机械 | モーアおよびコンディショナー | |

| ベーラー | ||

| その他の牧草?饲料机械 | ||

| 地域别 | ナイジェリア | |

| 南アフリカ | ||

| ケニア | ||

| エジプト | ||

| エチオピア | ||

| アフリカその他地域 | ||

レポートで回答される主要な质问

2031年のアフリカ农业机械市场の予測値は?

市场は2031年までに45亿9,000万米ドルに达すると予测されています。

最大の収益シェアを持つ製品カテゴリーはどれですか?

トラクターが2025年に42.6%のシェアでトップとなりました。

最も急速に成长している製品タイプはどれですか?

散布机が2031年にかけてCAGR 5.1%で最も急速な拡大を示しています。

最も高い成长率が见込まれる国はどこですか?

ケニアは2026年から2031年にかけてCAGR 4.9%で成長すると予測されています。

政府补助金は机械化においてどのような役割を果たしていますか?

ナイジェリア、ケニア、エチオピアのプログラムは取得コストを引き下げ、回収期间を短缩することで、小规模农家が机械を採用するよう促しています。

最终更新日: