Taille et part du marché ZigBee

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.47 Milliards de dollars |

| Taille du Marché (2031) | 7.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché ZigBee par ����������

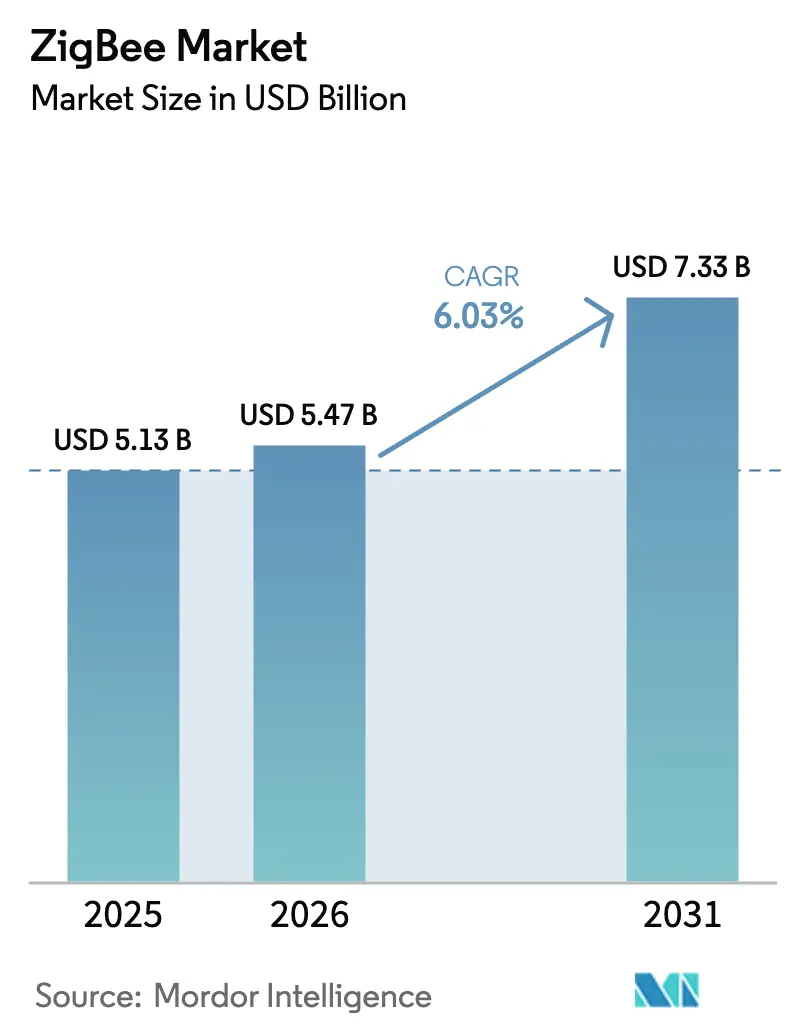

La taille du marché ZigBee était évaluée à 5,13 milliards USD en 2025 et devrait croître de 5,47 milliards USD en 2026 pour atteindre 7,33 milliards USD d'ici 2031, à un TCAC de 6,03 % durant la période de prévision (2026-2031). Après une décennie axée sur l'éclairage résidentiel, la dynamique se déplace vers l'orchestration des ressources énergétiques distribuées, la modernisation des usines et les concentrateurs d'énergie domestique pour véhicules électriques. Les services publics intègrent des radios ZigBee IP compatibles IPv6 dans les compteurs intelligents de nouvelle génération, tandis que les usines existantes adoptent des réseaux maillés à faible consommation pour transmettre des données de vibration et de température que l'Ethernet industriel ne peut pas transporter de manière rentable. La demande de passerelles augmente car les concentrateurs multi-protocoles traduisent désormais le trafic ZigBee, Thread et Wi-Fi pour les contrôleurs Matter, et ce matériel est de plus en plus intégré dans les routeurs maillés et les enceintes intelligentes. La baisse des coûts des systèmes sur puce multi-protocoles élargit la base adressable pour les fabricants d'appareils terminaux qui devaient auparavant choisir entre Bluetooth Low Energy ou des liaisons propriétaires à 2,4 GHz. Le comportement concurrentiel s'intensifie car les fournisseurs de modules chinois pratiquent des prix inférieurs de 20 % à 25 % à ceux des acteurs établis, ce qui pousse les fabricants de puces américains et européens à intégrer des piles logicielles complètes et des connexions cloud pour défendre leurs marges brutes.

Points clés du rapport

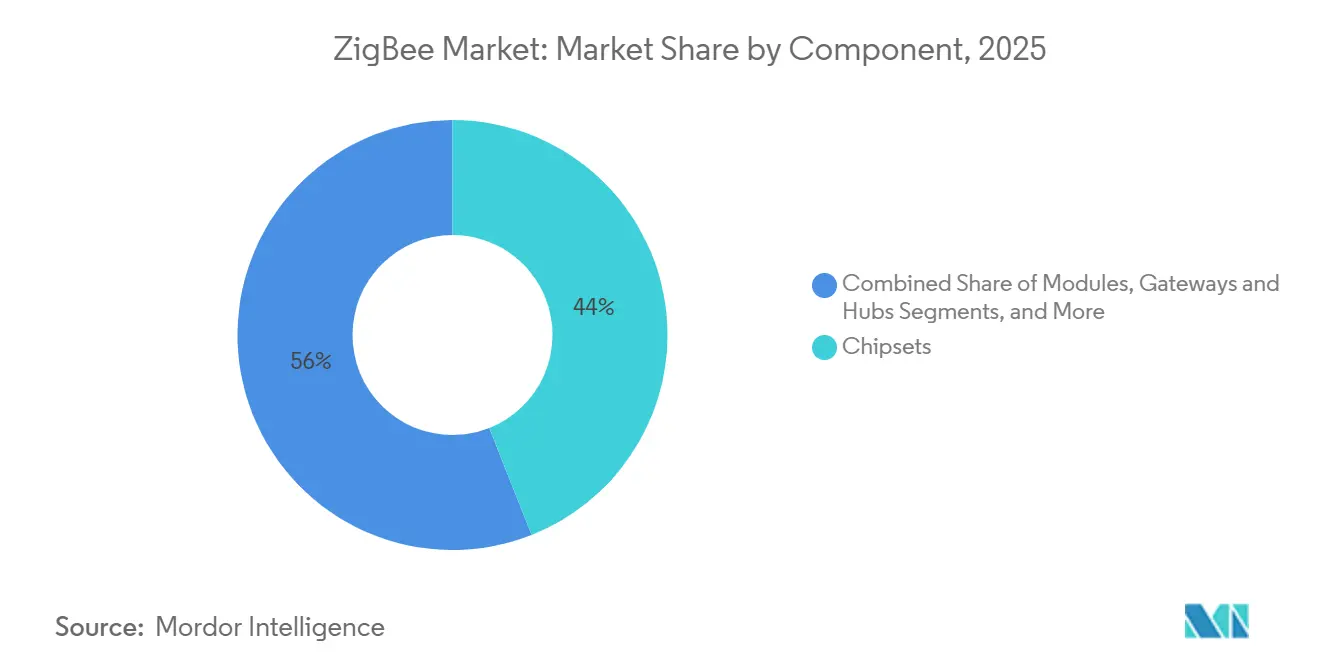

- Par composant, les puces ont dominé avec 44 % de part du marché ZigBee en 2025. Les passerelles et concentrateurs devraient se développer à un TCAC de 6,72 % de 2026 à 2031.

- Par secteur d'utilisation final, l'automatisation résidentielle a représenté 38 % des revenus en 2025, tandis que le segment de l'énergie et des services publics devrait afficher le TCAC le plus rapide de 8,23 % jusqu'en 2031.

- Par application, le contrôle de l'éclairage a capté 41 % des revenus de 2025, tandis que la gestion de l'énergie pour la recharge des véhicules électriques devrait croître à un TCAC de 7,69 % jusqu'en 2031.

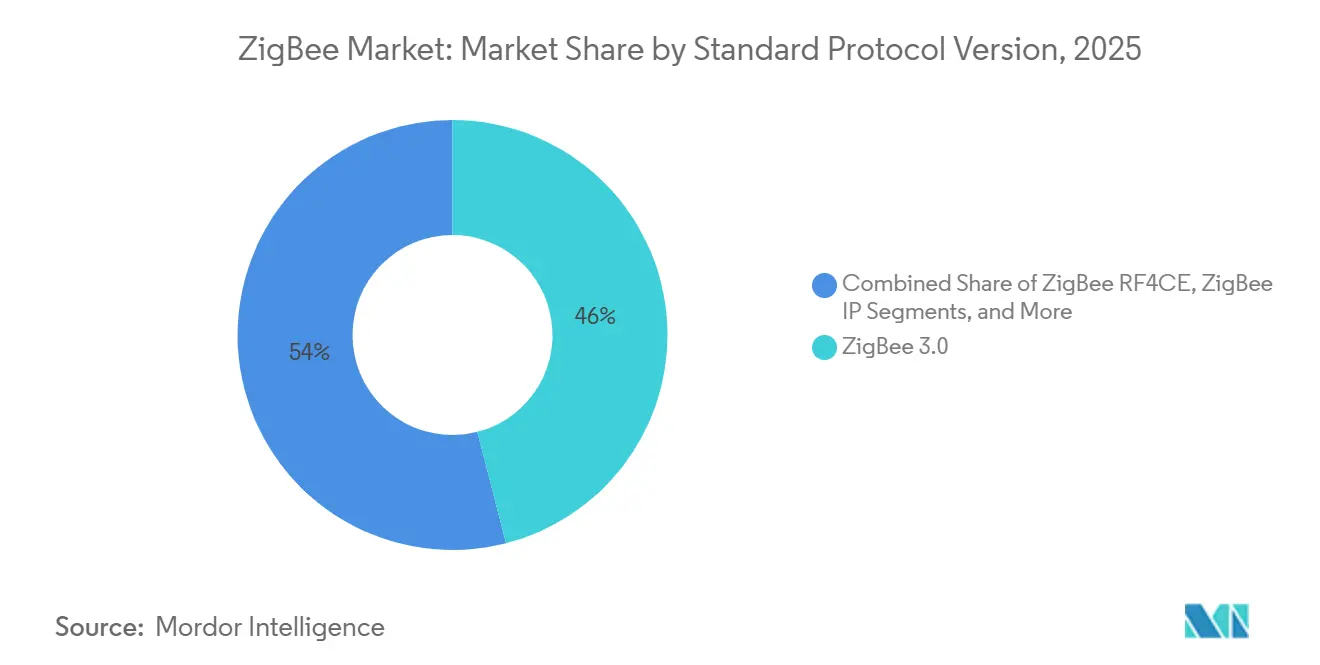

- Par version de protocole, ZigBee 3.0 détenait 46 % de part des revenus en 2025, mais ZigBee IP devrait progresser à un TCAC de 7,43 % jusqu'en 2031.

- Par type d'appareil, les coordinateurs dominaient avec 42 % de part du marché ZigBee en 2025, tandis que les appareils terminaux/capteurs devraient enregistrer le TCAC le plus rapide de 7,12 % jusqu'en 2031.

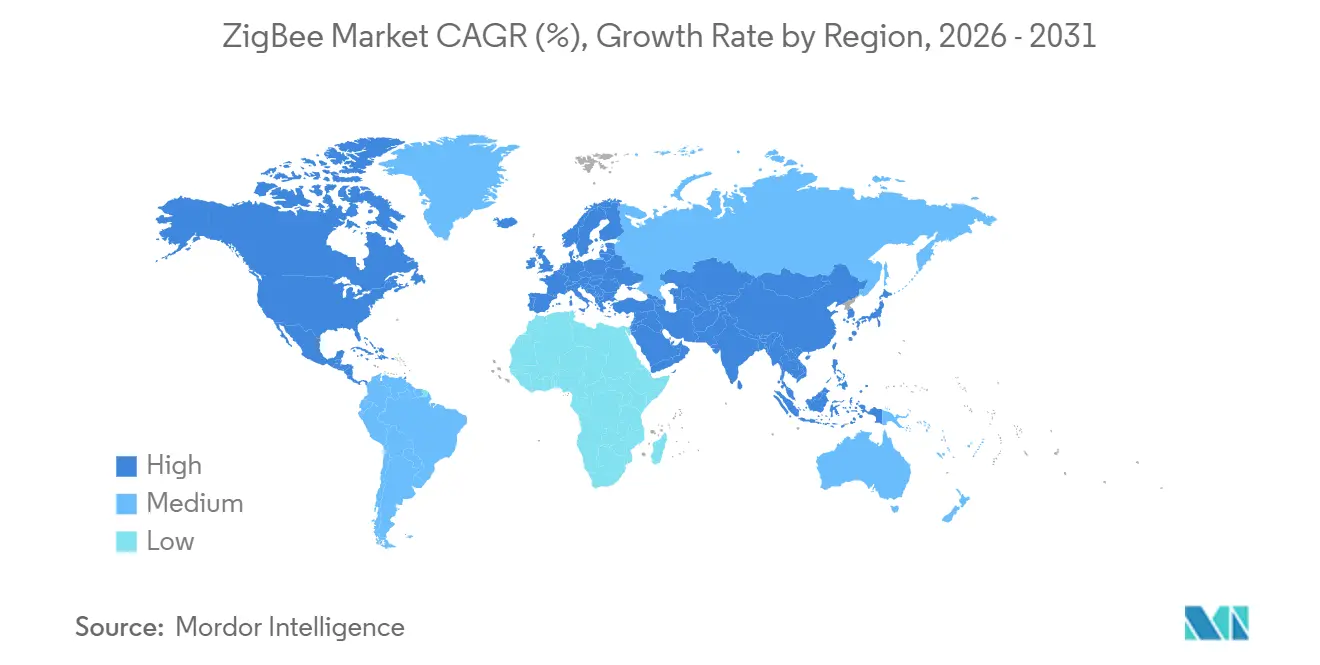

- Par géographie, l'Amérique du Nord représentait 35 % des revenus de 2025, mais l'Asie-Pacifique est positionnée pour le TCAC le plus élevé de 6,89 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché ZigBee

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Installations explosives d'appareils pour maison intelligente dans le monde | +1.20% | Mondial, concentré en Amérique du Nord, en Europe occidentale et en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Accélération des modernisations Industrie 4.0 dans les usines existantes | +0.90% | Amérique du Nord, Allemagne, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Déploiements de compteurs intelligents soutenus par les gouvernements en Amérique du Nord et en Europe | +1.50% | Amérique du Nord et Union européenne, adoption sélective en Inde et au ����é������ | Long terme (≥4 ans) |

| Systèmes sur puce multi-protocoles réduisant le coût de la nomenclature (ZigBee + BLE + Thread) | +0.80% | Mondial, porté par les gains de conception en Amérique du Nord et en Asie-Pacifique | Court terme (≤2 ans) |

| Intégration des chargeurs de véhicules électriques aux concentrateurs d'énergie domestique via ZigBee | +0.60% | Amérique du Nord, Europe occidentale, Chine | Moyen terme (2-4 ans) |

| Projets pilotes d'orchestration des ressources énergétiques distribuées sur micro-réseaux de services publics utilisant le maillage ZigBee | +0.40% | Amérique du Nord, Union européenne, Australie | Long terme (≥4 ans) |

| Source: ���������� | |||

Installations explosives d'appareils pour maison intelligente dans le monde

Les expéditions mondiales d'appareils pour maison intelligente ont atteint 1,1 milliard d'unités en 2024, mais moins de 18 % étaient équipées de radios ZigBee. La certification de pont Matter prolonge désormais la durée de vie des capteurs ZigBee existants, et la Connectivity Standards Alliance a confirmé 1 800 produits compatibles Matter en novembre 2025. Les enceintes intelligentes Echo intégrant un concentrateur ZigBee représentaient 31 % des ventes nord-américaines d'Amazon, soit une hausse de neuf points par rapport à 2023, témoignant de l'appétit des utilisateurs pour les configurations à passerelle unique.[1]Amazon, "Transcription de l'appel sur les résultats du T4 2024," amazon.com Les sociétés de gestion immobilière aux É�ٲ��ٲ�-���Ծ��� ont signalé une réduction de 40 % de la main-d'œuvre d'installation lors du déploiement de réseaux d'éclairage ZigBee, car l'auto-réparation du maillage a réduit les interventions sur site de 60 %. Bien que la Commission fédérale des communications envisage de réaffecter le spectre à 2,4 GHz pour les petites cellules 5G, les algorithmes de saut de fréquence adaptatif spécifiés dans ZigBee 4.0 sont conçus pour compenser ce risque.

Accélération des modernisations Industrie 4.0 dans les usines existantes

Les usines construites avant 2015 représentent encore 78 % de la superficie mondiale, et la plupart sont dépourvues de réseaux de capteurs sans fil. Siemens a enregistré 340 millions EUR (380 millions USD) de revenus provenant de capteurs basés sur ZigBee au cours de l'exercice 2025, en hausse de 28 % d'une année sur l'autre, portés par des commandes de maintenance prédictive. La radio CC2652R7 de Texas Instruments échantillonne directement les boucles 4-20 mA héritées, réduisant le temps d'installation de 35 %. Les mises à niveau de l'Ethernet industriel ayant ajouté la mise en réseau sensible au temps entre 2022 et 2024 s'appuient désormais sur ZigBee pour la télémétrie non critique, libérant ainsi la bande passante déterministe pour le contrôle de mouvement. La Commission électrotechnique internationale a amendé sa norme IEC 62591 en septembre 2024 pour publier des tables de saut de fréquence ZigBee qui réduisent les interférences inter-protocoles de 18 dB.

Déploiements de compteurs intelligents soutenus par les gouvernements en Amérique du Nord et en Europe

Les déploiements cumulés de compteurs intelligents dans les deux régions ont atteint 142 millions à fin 2025, et 54 % utilisaient des radios ZigBee pour le réseau domestique. Le Royaume-Uni avait installé 33,7 millions de compteurs d'électricité intelligents en décembre 2024 et s'est fixé un objectif national de 75 % pour 2026. Les services publics d'électricité appartenant à des investisseurs en Californie exploitent déjà 14,2 millions de compteurs compatibles ZigBee pour diffuser les tarifs en fonction de l'heure d'utilisation et les données d'atténuation des incendies de forêt. Les services publics réutilisent le même maillage pour la détection en périphérie du réseau ; PG and E a équipé 8 400 transformateurs de capteurs ZigBee qui transmettent des données environnementales toutes les 15 minutes, évitant ainsi des frais cellulaires récurrents. Le paquet Énergie propre oblige les États membres de l'Union européenne à atteindre une couverture de 80 % en compteurs intelligents d'ici 2027 en vertu de la norme EN 50491-12-1, qui fait référence à ZigBee Smart Energy 2.0.

Systèmes sur puce multi-protocoles réduisant le coût de la nomenclature (ZigBee + BLE + Thread)

La prime pour ajouter ZigBee à une radio Bluetooth Low Energy est passée de 1,80 USD en 2022 à 0,45 USD en 2025 à l'échelle de 100 000 unités, les jeux de masques étant répartis sur des puces multi-protocoles. Le nRF5340 de Nordic héberge deux cœurs Cortex-M33 qui exécutent simultanément ZigBee, Thread et Bluetooth, permettant à une seule référence de servir les cas d'usage Apple Home, Alexa et Matter. Le QCC730 de Qualcomm a ajouté des filtres de coexistence Wi-Fi 6E sur la même puce en janvier 2025, réduisant le nombre de composants externes de 14 et les modules de 22 %. L'acte délégué de la directive européenne sur les équipements radio, en vigueur depuis août 2025, exige que chaque appareil grand public sans fil prenne en charge un protocole interopérable, propulsant l'adoption multi-protocoles.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intensification de la concurrence de BLE, Wi-Fi 6 et Matter | -0.90% | Mondial, aigu en Amérique du Nord et en Europe occidentale | Court terme (≤2 ans) |

| Lacunes persistantes d'interopérabilité entre les piles des fournisseurs | -0.60% | Mondial, fragmenté en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Pénurie chronique de capacité de fonderie de puces IEEE 802.15.4 | -0.50% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Réaffectation imminente du spectre ISM à 2,4 GHz dans les centres urbains | -0.30% | Amérique du Nord urbaine, Union européenne, certaines villes d'Asie-Pacifique | Long terme (≥4 ans) |

| Source: ���������� | |||

Intensification de la concurrence de BLE, Wi-Fi 6 et Matter

Matter traite la couche physique comme abstraite, permettant à une seule application de superviser des nœuds Thread, ZigBee et Wi-Fi sur une pile IP unifiée, ce qui atténue le verrouillage historique de ZigBee. Apple a retiré la prise en charge native de ZigBee dans iOS 18, obligeant les fabricants d'accessoires à ajouter un pont Matter ou à adopter Thread. La publicité étendue Bluetooth 5.4 offre désormais une autonomie de batterie comparable et un débit quadruplé, et les puces Wi-Fi 6E à moins de 3,00 USD à grande échelle concurrencent les concentrateurs ZigBee sur le coût.[2]Bluetooth SIG, "Spécification principale Bluetooth 5.4," bluetooth.com Étant donné que 68 % des produits certifiés Matter préfèrent déjà Thread pour le saut de maillage, ZigBee risque d'être relégué au rang de protocole de point terminal hérité.

Lacunes persistantes d'interopérabilité entre les piles des fournisseurs

Un audit de 2024 du National Institute of Standards and Technology a signalé 31 % d'échecs de mise en service parmi 47 produits certifiés ZigBee de 19 fournisseurs, souvent parce que l'échange de clés du centre de confiance n'était pas mis en œuvre de manière uniforme. Philips Hue exclut les appareils tiers à moins qu'ils ne passent une certification propriétaire, ajoutant six à neuf mois de tests pour les nouveaux entrants.[3]National Institute of Standards and Technology, "Audit d'interopérabilité des appareils ZigBee," nist.gov Les concentrateurs asiatiques de Xiaomi et Aqara incluent des commandes de cluster personnalisées qui brisent la compatibilité avec les écosystèmes européens, obligeant les distributeurs à stocker des références séparées et augmentant les coûts logistiques de 18 % à 22 %. Les organismes de réglementation ne certifient que les émissions radioélectriques, de sorte que le programme volontaire de la ZigBee Alliance reste le seul moyen d'application.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les puces ancrent les revenus, les passerelles progressent grâce au calcul en périphérie

Les puces détenaient 44 % de part du marché ZigBee en 2025 car la radio continue d'être le poste le plus précieux dans la nomenclature. Les prix de vente moyens ont cependant baissé de 11 % en 2024 alors que Telink et EBYTE inondaient le marché de modules bas de gamme. Les fournisseurs réagissent en intégrant des cadres d'application, des analyseurs de réseau et le provisionnement cloud dans des chaînes d'outils gratuites pour renforcer la fidélisation. Les passerelles et concentrateurs constituent le moteur de croissance avec un TCAC de 6,72 % jusqu'en 2031. Le routeur Eero 6 d'Amazon et le concentrateur Matter de Tuya Smart combinent la traduction ZigBee avec un traitement neuronal qui exécute la détection de présence localement, réduisant la latence cloud à 85 millisecondes. Les modules attirent les fabricants d'appareils sans expertise en radiofréquence car la radio, l'antenne et les certifications sont préemballées, et Telink a déclaré un chiffre d'affaires de modules de 1,8 milliard CNY (250 millions USD) en 2024. Le logiciel de développement migre des licences perpétuelles vers l'abonnement, comme en témoigne le passage du SDK MCUXpresso de NXP à un plan annuel de 499 USD en mars 2025.

Les passerelles, routeurs et modules devraient capter des marges supplémentaires car leur micrologiciel débloque les ponts Matter et l'analyse locale. Le passage aux abonnements pour les logiciels de développement lisse les revenus, compense l'érosion des marges sur le silicium et raccourcit le délai de mise sur le marché des clients. Pendant ce temps, les fournisseurs de puces intègrent des options ultra-large bande et sous-GHz sur la même puce pour pérenniser les conceptions, une tendance qui pourrait légèrement relever les prix de vente moyens mixtes après 2027 à mesure que les clients exigent un positionnement au centimètre et des liaisons de secours longue portée.

Par secteur d'utilisation final : le résidentiel domine, les services publics s'accélèrent

L'automatisation résidentielle dans le marché ZigBee a représenté 38 % des revenus de 2025, principalement grâce aux modernisations d'éclairage et de CVC, mais son taux de croissance plafonne sur les marchés de maisons individuelles matures. L'expansion dépend désormais des immeubles collectifs et des économies émergentes où la densité d'appareils est plus faible. L'énergie et les services publics devraient mener avec un TCAC de 8,23 % à mesure que les compteurs intelligents évoluent vers des contrôleurs de ressources énergétiques distribuées. Le déploiement par PG and E de capteurs montés sur transformateurs illustre le pivot de la collecte de données vers l'actionnement en périphérie du réseau. L'automatisation industrielle, deuxième contributeur aux revenus, adopte des routeurs ZigBee dans les usines existantes pour décharger les données non critiques des dorsales de mise en réseau sensible au temps. L'adoption dans le secteur de la santé reste modeste car la Food and Drug Administration des É�ٲ��ٲ�-���Ծ��� favorise le spectre sous licence pour la surveillance médicale critique.

Les services publics conférant une adressabilité IP directe favorisent ZigBee IP, ce qui signifie que la valeur logicielle migre des piles propriétaires vers les intergiciels open source. Les fabricants d'équipements d'origine dans les usines existantes intègrent ZigBee avec les automates programmables existants pour prendre en charge la surveillance des vibrations et de l'environnement ambiant, réduisant les temps d'arrêt et minimisant les dépenses d'investissement. Les cas d'usage dans le commerce de détail et le commerce numérique, tels que les étiquettes électroniques de rayonnage, se développent modérément, tandis que les applications informatiques et de télécommunications se replient de plus en plus vers LoRaWAN dans les environnements extérieurs, confinant ZigBee aux environnements intérieurs.

Par application : l'éclairage en tête, la gestion de l'énergie pour les véhicules électriques émerge

L'éclairage dans le marché ZigBee représentait 41 % des revenus d'application en 2025 dans le contexte de mandats mondiaux de modernisation exigeant une gradation basée sur l'occupation. Le maillage auto-réparant de ZigBee évite le recâblage, de sorte que la main-d'œuvre d'installation est inférieure à celle des alternatives câblées. La gestion de l'énergie pour la recharge des véhicules électriques devrait croître à un TCAC de 7,69 % jusqu'en 2031, car les flux bidirectionnels véhicule-domicile nécessitent une coordination à la milliseconde entre les chargeurs, les batteries et les compteurs. Le système Ford Intelligent Backup Power utilise un concentrateur ZigBee pour prioriser les circuits lors des pannes. La gestion de l'énergie CVC bénéficie du faible cycle de service de ZigBee et de sa prise en charge multi-zones, et le thermostat T10 Pro de Honeywell affiche des économies de fonctionnement à deux chiffres lors des essais sur le terrain.

Les appareils de sécurité tels que les serrures et les caméras commencent à migrer vers Thread au sein de l'écosystème Matter, mais ZigBee conserve sa pertinence dans les environnements où un contrôleur mural fixe est présent. La surveillance des actifs et de l'environnement dans les entrepôts exploite ZigBee pour surmonter les zones mortes GPS, les centres de distribution européens signalant moins d'erreurs d'expédition après l'installation de balises de localisation maillées. Les périphériques d'électronique grand public restent une part mineure car Bluetooth est natif aux smartphones.

Par version de norme/protocole : ZigBee 3.0 arrive à maturité, ZigBee IP gagne du terrain

ZigBee 3.0 a fourni 46 % des revenus en 2025 car il a unifié les profils sans rompre la compatibilité ascendante, préservant la base installée d'environ 450 millions d'appareils. La version ZigBee 4.0 publiée en octobre 2024 rend IPv6 natif, ce qui élimine la traduction d'adresses de passerelle et réduit la latence de 140 millisecondes dans les essais sur micro-réseau. ZigBee IP devrait se développer à un TCAC de 7,43 % à mesure que les services publics exigent un adressage routable pour les commandes de réponse à la demande dans le marché ZigBee. Southern California Edison a spécifié ZigBee IP dans son renouvellement de compteurs 2025 pour transmettre directement les tarifs en fonction de l'heure d'utilisation aux thermostats et aux chargeurs de véhicules électriques. Les capteurs ZigBee PRO hérités restent pertinents dans les usines qui ne peuvent pas se permettre des mises à niveau réseau, et les télécommandes RF4CE continuent de décliner à mesure que les marques de télévision pivotent vers Bluetooth Low Energy.

L'exigence européenne EN 50491-12-1 selon laquelle tous les réseaux domestiques installés après janvier 2026 doivent prendre en charge IPv6 met effectivement fin à ZigBee non-IP dans la région. Les fabricants de puces qui ajoutent des piles IP natives sur la puce réduisent le besoin de passerelles d'application, renforçant ainsi l'argumentaire commercial pour les radios multi-protocoles.

Par type d'appareil : les appareils terminaux dominent les volumes, les coordinateurs progressent

Le segment des appareils terminaux devrait croître à un TCAC de 7,12 %, et le segment des capteurs représentait 49 % des expéditions de 2025 mais contribue moins aux revenus car son prix de vente moyen est inférieur à 8,00 USD. Les coordinateurs sont le pivot stratégique car les concentrateurs multi-protocoles sont désormais intégrés dans les enceintes intelligentes et les routeurs maillés à un coût marginal minimal. Les concentrateurs intégrés dans 28 millions d'appareils Echo créent un standard de facto auquel les accessoires tiers doivent se conformer. Les routeurs se réduisent en tant que catégorie distincte car les ampoules et prises alimentées par le secteur transmettent désormais des paquets par défaut. ZigBee Green Power fait passer les conceptions de capteurs sans batterie en production ; EnOcean a enregistré 42 millions EUR (47 millions USD) de ventes en 2024 grâce à des modules de récupération d'énergie cinétique ne nécessitant aucun remplacement de batterie.

L'intégration des systèmes sur puce réduit le coût de la nomenclature d'environ 30 %, ce qui ouvre des marchés sensibles aux prix tels que les prises intelligentes dans les économies émergentes. Le logiciel de coordinateur, et non le matériel, est désormais le moteur de valeur car les connexions cloud et les mises à jour à distance commandent des contrats de support, tandis que le matériel se banalise rapidement sous la pression des prix chinois.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 35 % des revenus en 2025, portée par 18 millions de points de terminaison de compteurs intelligents compatibles ZigBee installés en Californie et au Texas de 2023 à 2025 et par la distribution massive par Amazon de concentrateurs intégrés. L'Administration américaine de l'information sur l'énergie a dénombré 107 millions de compteurs intelligents en service, et près de la moitié utilisent ZigBee pour les réseaux domestiques. L'adoption canadienne est en retard à 38 % de pénétration car la réglementation de l'énergie reste provinciale. Le Mexique pilote 2,1 millions de compteurs intelligents jusqu'en 2027 intégrant des liaisons de réponse à la demande ZigBee, associées à des incitations à l'énergie solaire sur les toits.

L'Asie-Pacifique est positionnée pour un TCAC de 6,89 %, le plus élevé parmi les régions. Tuya Smart en Chine contrôle 310 millions d'appareils, et son système sur puce propriétaire est moins cher que ses concurrents occidentaux de 35 %. Le programme indien de rénovation du secteur de la distribution vise à installer 250 millions de compteurs intelligents d'ici 2027, dont beaucoup intégreront ZigBee pour les affichages domestiques. L'amendement à la loi japonaise sur les normes de construction exige des systèmes de gestion de l'énergie dans toutes les nouvelles maisons de plus de 300 mètres carrés, stimulant les modernisations dans 8,2 millions de logements existants. Les projets de villes intelligentes de Corée du Sud à Songdo et Busan ont déjà installé 1,4 million de lampadaires et de capteurs de stationnement ZigBee, ce qui a réduit la consommation d'énergie municipale de 22 %.

L'Europe détenait 28 % du total de 2025, ancrée par les 33,7 millions de compteurs d'électricité intelligents du Royaume-Uni et le programme de prêts pour l'efficacité énergétique de l'Allemagne. Le Royaume-Uni a imposé une couverture de 75 % en compteurs intelligents d'ici décembre 2026, tandis que l'Allemagne exige que les ménages dépassant 6 000 kWh déploient des compteurs d'ici 2028, stimulant la demande de ZigBee. La France a achevé 35 millions d'installations Linky qui s'appuient sur le courant porteur en ligne pour le transport mais conservent ZigBee pour les affichages domestiques optionnels, créant un marché secondaire pour les appareils tiers.

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent ensemble 12 % de la part. La décision brésilienne de mars 2025 exige 10 millions de compteurs d'ici 2028 avec des réseaux domestiques ZigBee, représentant un marché de modules estimé à 420 millions USD. La ville NEOM en Arabie saoudite exploite déjà 340 000 capteurs ZigBee pour le suivi des ressources en temps réel. L'Afrique du Sud a lancé un appel d'offres pour 1,2 million de compteurs compatibles ZigBee en janvier 2025, ciblant des déploiements à Johannesburg et au Cap d'ici 2027.

Paysage concurrentiel

Les cinq premiers fournisseurs de puces contrôlaient 62 % des expéditions de 2025, indiquant une concentration modérée. L'acquisition par Silicon Labs du portefeuille de Qorvo pour 350 millions USD en août 2024 a consolidé 52 % de la propriété intellectuelle IEEE 802.15.4. Les entrants chinois tels que Telink et EBYTE pratiquent des remises sur les modules allant jusqu'à 25 % à fort volume, poussant les acteurs établis à intégrer des piles clés en main, une infrastructure de mise à jour à distance et un support de certification. Texas Instruments rapporte que son SDK SimpleLink gratuit réduit les cycles de développement des clients de plus de quatre mois, ajoutant une fidélisation que le matériel seul ne peut pas offrir.

Matter menace de banaliser la couche maillée car un seul pont peut exploiter des appareils ZigBee, Thread et Wi-Fi. En novembre 2025, 1 800 produits étaient certifiés Matter, dont 68 % optent par défaut pour Thread. Les acteurs établis positionnent donc ZigBee comme un protocole de point terminal au sein des écosystèmes Matter, déplaçant les pools de profit vers les services cloud et l'analyse. L'amendement IEEE 802.15.4z, publié en août 2024, a ajouté la localisation ultra-large bande, et les fabricants de puces intègrent cette option pour concurrencer l'angle d'arrivée Bluetooth. Les intégrateurs verticaux comme Tuya Smart développent leur propre silicium et leur propre pile cloud, verrouillant les fabricants d'accessoires dans des écosystèmes gérés en échange d'un coût unitaire plus faible et d'une mise sur le marché plus rapide.

Des espaces blancs subsistent dans la maintenance prédictive industrielle, où seulement 12 % des usines existantes disposent de capteurs sans fil, et dans la gestion des ressources énergétiques distribuées, où le routage IPv6 de ZigBee IP s'articule avec les systèmes de contrôle en périphérie du réseau. Les fournisseurs qui associent un silicium ouvert à des clouds d'appareils gérés sont bien positionnés pour capter la prochaine vague de valeur.

Leaders du secteur ZigBee

Silicon Laboratories Inc.

Texas Instruments Incorporated

NXP Semiconductors N.V.

Microchip Technology Inc.

Digi International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : STMicroelectronics a annoncé une expansion de 120 millions USD des lignes de production à 40 nanomètres en Italie pour remédier aux pénuries IEEE 802.15.4, avec une achèvement prévu au T2 2026.

- Juin 2025 : Tuya Smart a dévoilé un système sur puce multi-protocoles livré avec son système d'exploitation IoT et vendu 35 % en dessous des pièces occidentales comparables à des volumes de 50 000 unités.

- Avril 2025 : Microchip Technology a lancé la carte WBZ451 Curiosity qui exécute les modes ZigBee, BLE et 2,4 GHz propriétaire, au prix de 49 USD pour le prototypage rapide d'IoT industriel.

- Mars 2025 : Texas Instruments a présenté son microcontrôleur CC2652R7 doté d'un convertisseur analogique-numérique 12 bits qui échantillonne directement les boucles 4-20 mA, réduisant le temps d'installation de modernisation de 35 %.

- Février 2025 : Le régulateur brésilien de l'énergie a imposé le déploiement de 10 millions de compteurs intelligents équipés de ZigBee d'ici 2028, ouvrant des appels d'offres d'une valeur de 420 millions USD.

- Janvier 2025 : Qualcomm a lancé le système sur puce QCC730 qui fusionne ZigBee, Thread, BLE et des filtres Wi-Fi 6E dans un seul boîtier, réduisant l'encombrement des modules de 22 %.

Portée du rapport mondial sur le marché ZigBee

Le rapport sur le marché ZigBee est segmenté par composant (puces, modules, passerelles et concentrateurs, outils de développement et logiciels), secteur d'utilisation final (automatisation résidentielle, automatisation industrielle, informatique et télécommunications, santé, commerce de détail et commerce numérique, énergie et services publics), application (contrôle de l'éclairage, CVC et gestion de l'énergie, sécurité et contrôle d'accès, surveillance des actifs et de l'environnement, autres), version de norme/protocole (ZigBee RF4CE, ZigBee PRO, ZigBee 3.0, ZigBee IP, ZigBee Remote Control 2.0), type d'appareil (coordinateurs, routeurs, appareils terminaux/capteurs) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Puces |

| Modules |

| Passerelles et concentrateurs |

| Outils de développement et logiciels |

| Automatisation résidentielle |

| Automatisation industrielle |

| Informatique et télécommunications |

| �����Գ�é |

| Commerce de détail et commerce numérique |

| Énergie et services publics (comptage intelligent / réseau intelligent) |

| Contrôle de l'éclairage |

| CVC et gestion de l'énergie |

| Sécurité et contrôle d'accès |

| Surveillance des actifs et de l'environnement |

| Autres applications (périphériques d'électronique grand public et autres) |

| ZigBee RF4CE |

| ZigBee PRO |

| ZigBee 3.0 |

| ZigBee IP |

| ZigBee Remote Control 2.0 |

| Coordinateurs |

| Routeurs |

| Appareils terminaux / Capteurs |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| É�����ٱ� | |

| Reste de l'Afrique |

| Par composant | Puces | |

| Modules | ||

| Passerelles et concentrateurs | ||

| Outils de développement et logiciels | ||

| Par secteur d'utilisation final | Automatisation résidentielle | |

| Automatisation industrielle | ||

| Informatique et télécommunications | ||

| �����Գ�é | ||

| Commerce de détail et commerce numérique | ||

| Énergie et services publics (comptage intelligent / réseau intelligent) | ||

| Par application | Contrôle de l'éclairage | |

| CVC et gestion de l'énergie | ||

| Sécurité et contrôle d'accès | ||

| Surveillance des actifs et de l'environnement | ||

| Autres applications (périphériques d'électronique grand public et autres) | ||

| Par version de norme/protocole | ZigBee RF4CE | |

| ZigBee PRO | ||

| ZigBee 3.0 | ||

| ZigBee IP | ||

| ZigBee Remote Control 2.0 | ||

| Par type d'appareil | Coordinateurs | |

| Routeurs | ||

| Appareils terminaux / Capteurs | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| É�����ٱ� | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle de la taille du marché ZigBee et son TCAC attendu jusqu'en 2031 ?

La taille du marché ZigBee s'établit à 5,47 milliards USD en 2026 et devrait croître à un TCAC de 6,03 %, pour atteindre 7,33 milliards USD d'ici 2031.

Quelle catégorie de composants devrait afficher la croissance la plus rapide jusqu'en 2031 ?

Les passerelles et concentrateurs devraient se développer à un TCAC de 6,72 % car les routeurs multi-protocoles sont intégrés dans les enceintes intelligentes et les systèmes Wi-Fi maillés.

Pourquoi le segment de l'énergie et des services publics est-il important pour l'adoption de ZigBee ?

Les services publics passent du simple comptage à l'orchestration des ressources énergétiques distribuées, entraînant un TCAC de 8,23 % pour ZigBee dans ce segment.

Comment Matter influence-t-il l'avenir des appareils ZigBee ?

Les ponts Matter permettent à un seul contrôleur de gérer des appareils ZigBee, Thread et Wi-Fi, ce qui repositionne ZigBee comme un protocole de point terminal au sein d'un écosystème IP plus large.

Quelle région devrait connaître la croissance la plus rapide dans les déploiements ZigBee ?

L'Asie-Pacifique est positionnée pour un TCAC de 6,89 %, portée par la plateforme Tuya Smart de Chine et le programme de 250 millions de compteurs intelligents de l'Inde.

Quelles mesures concurrentielles les fournisseurs de puces prennent-ils pour défendre leurs marges sur le marché ZigBee ?

Les principaux fournisseurs intègrent des piles logicielles, des outils de mise à jour à distance et le provisionnement cloud pour apporter de la valeur au-delà du matériel radio banalisé. La part combinée des cinq premiers fournisseurs de puces est de 62 %, ce qui donne un score de concentration du marché de 6, indiquant un paysage modérément consolidé où quelques acteurs exercent une influence significative mais où l'entrée concurrentielle reste viable.

Dernière mise à jour de la page le: