Taille et part du secteur des compteurs d'eau

VUE D鈥橢NSEMBLE DU MARCH脡

| P茅riode d'茅tude | 2019 - 2030 |

|---|---|

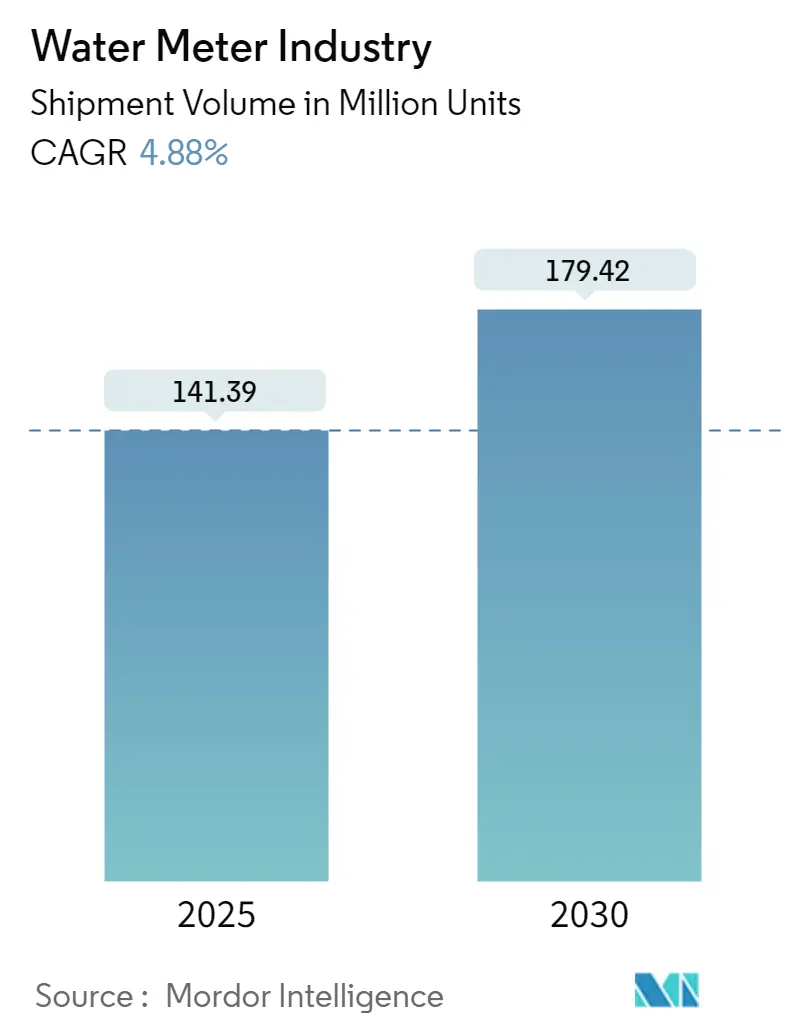

| Volume du March茅 (2025) | 141.39 Millions d'unit茅s |

| Volume du March茅 (2030) | 179.42 Millions d'unit茅s |

| Taux de croissance (2025 - 2030) | 4.88% CAGR |

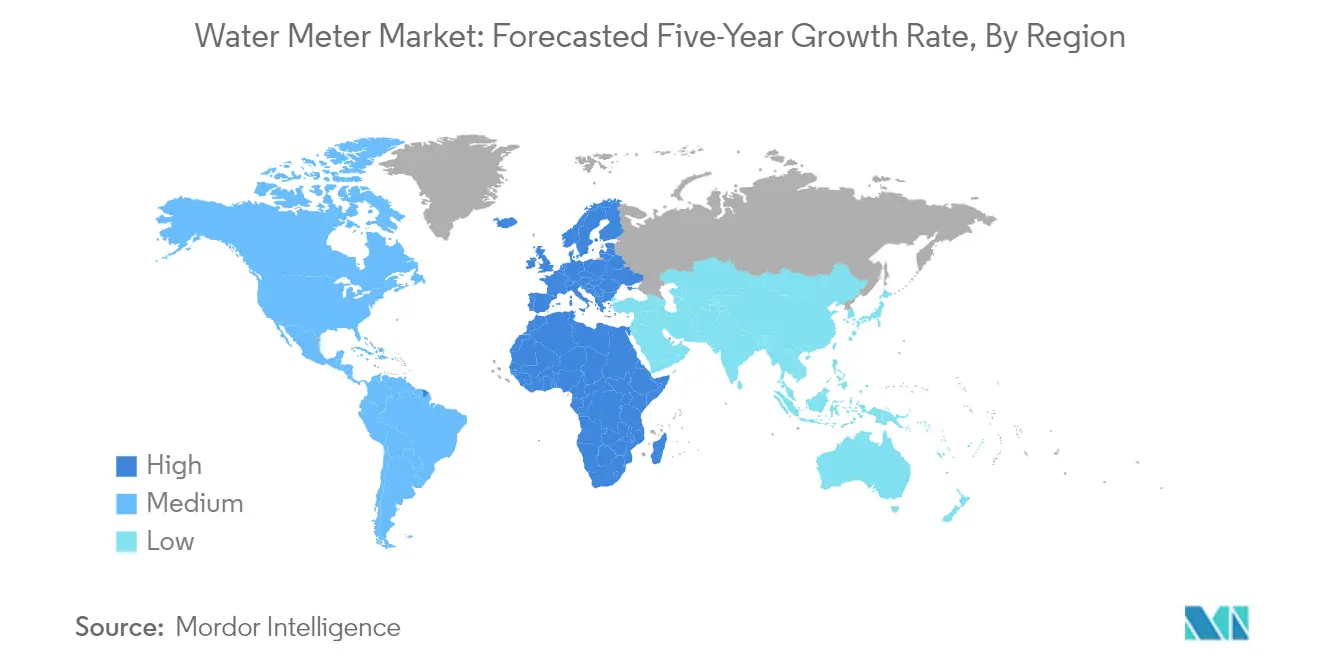

| March茅 脿 la Croissance la Plus Rapide | Europe |

| Plus Grand March茅 | Asie-Pacifique |

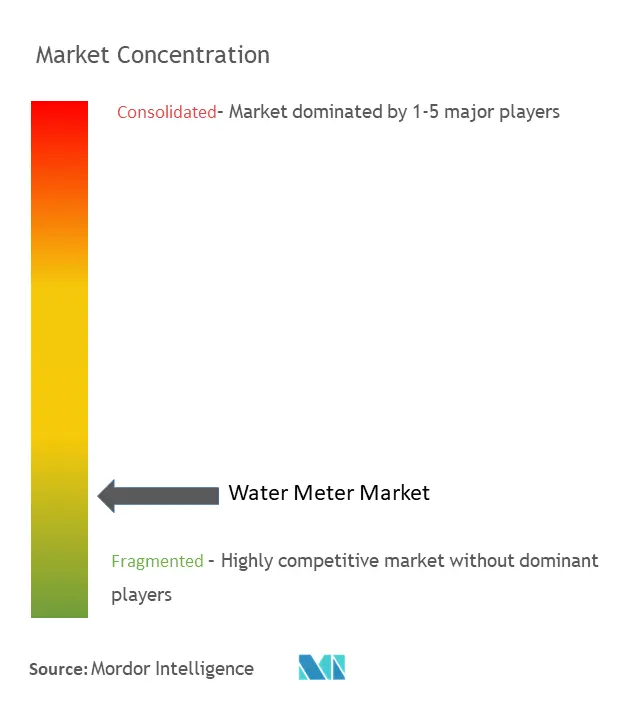

| Concentration du March茅 | Faible |

Acteurs majeurs*Avis de non-responsabilit茅 : les principaux acteurs sont tri茅s sans ordre particulier Image 漏 黑料正能量. La r茅utilisation n茅cessite une attribution sous CC BY 4.0. | |

Analyse du secteur des compteurs d'eau par 黑料正能量

Le secteur des compteurs d'eau en termes de volume d'exp茅dition devrait cro卯tre de 141,39 millions d'unit茅s en 2025 脿 179,42 millions d'unit茅s d'ici 2030, 脿 un TCAC de 4,88 % au cours de la p茅riode de pr茅vision (2025-2030).

Le secteur des compteurs d'eau conna卯t une transformation significative, port茅e par l'escalade des modes de consommation mondiale d'eau et les pr茅occupations li茅es 脿 la raret茅 des ressources. Selon les donn茅es 2022 de LawnStarter, les 脡迟补迟蝉-鲍苍颈蝉 se classent en t锚te de la consommation d'eau par habitant 脿 l'茅chelle mondiale avec 2 842 m猫tres cubes, suivis du Canada, de la Nouvelle-Z茅lande et du Costa Rica, soulignant le besoin critique de solutions efficaces de gestion de l'eau. L'augmentation des taux d'urbanisation, le d茅veloppement industriel et l'茅volution des modes de consommation ont conduit 脿 un stress hydrique g茅n茅ralis茅, les Nations Unies pr茅voyant qu'environ 1,8 milliard de personnes vivront dans des r茅gions en situation de p茅nurie d'eau d'ici 2025. Ce paysage en 茅volution a catalys茅 le d茅veloppement de technologies de comptage d'eau plus sophistiqu茅es et d'approches de gestion plus avanc茅es.

L'茅volution technologique des compteurs d'eau a consid茅rablement progress茅, passant de dispositifs m茅caniques de base 脿 des solutions avanc茅es de compteurs d'eau intelligents int茅grant des capacit茅s IoT et des fonctionnalit茅s de surveillance en temps r茅el. Diverses 茅tudes indiquent que les installations de compteurs d'eau intelligents peuvent permettre des r茅ductions de consommation allant de 20 % 脿 50 % au sein des installations, d茅montrant l'impact tangible de ces avanc茅es technologiques. L'int茅gration de technologies telles que l'optimisation du cycle de faible consommation de Silicon Labs et la conception de SoC 脿 ultra-faible consommation a am茅lior茅 l'efficacit茅 op茅rationnelle, permettant aux solutions de compteurs d'eau num茅riques de fonctionner jusqu'脿 dix ans sur une seule batterie tout en offrant des capacit茅s de surveillance continue.

Le secteur assiste 脿 un changement notable dans la s茅lection des mat茅riaux et les processus de fabrication, avec une pr茅f茅rence croissante pour les polym猫res de sp茅cialit茅 par rapport aux m茅taux traditionnels tels que le cuivre et le laiton. Ces mat茅riaux avanc茅s offrent des avantages sup茅rieurs, notamment une meilleure r茅sistance 脿 la corrosion, une r茅sistance accrue 脿 des temp茅ratures plus 茅lev茅es et l'茅limination des risques de contamination par les m茅taux lourds dans l'eau du robinet. Les r茅centes innovations dans la technologie des d茅bitm猫tres d'eau ultrasoniques connect茅s en r茅seau, la miniaturisation de l'茅lectronique et la technologie des capteurs ont permis l'int茅gration de fonctionnalit茅s suppl茅mentaires telles que la surveillance de la temp茅rature, la d茅tection des fuites et l'茅valuation de la qualit茅 de l'eau, 茅largissant consid茅rablement le champ d'application des compteurs d'eau.

Les t茅moignages de r茅ussite des fournisseurs de services publics d茅montrent l'impact transformateur des solutions avanc茅es de comptage d'eau. Par exemple, Manila Water dans la zone Est du Grand Manille a atteint l'un des taux d'eau non factur茅e les plus bas d'Asie, le r茅duisant de 63 % 脿 12,69 % gr芒ce 脿 la mise en 艙uvre de solutions techniques proactives, notamment la reconfiguration du r茅seau et des programmes complets de gestion des compteurs. En Europe, l'Allemagne s'est impos茅e comme un march茅 de premier plan avec environ 45 millions de compteurs d'eau install茅s repr茅sentant une valeur de production de pr猫s d'un milliard d'euros, tandis que l'Espagne fait face 脿 des d茅fis critiques avec environ 27 % de ses r茅gions connaissant une s茅cheresse class茅e comme 芦 alerte 禄 ou 芦 urgence 禄 en 2023, ce qui pousse 脿 l'adoption urgente de solutions de comptage avanc茅es.

Tendances et perspectives mondiales du secteur des compteurs d'eau

Investissements croissants dans les activit茅s de modernisation des infrastructures hydrauliques

Le secteur mondial des infrastructures hydrauliques conna卯t des niveaux d'investissement sans pr茅c茅dent alors que les gouvernements et les services publics s'attaquent aux d茅fis croissants de la gestion de l'eau. En mars 2023, le minist猫re indien Jal Shakti a annonc茅 des plans d'investissement de plus de 240 milliards USD dans le secteur de l'eau du pays, en mettant l'accent sur des partenariats avec des start-ups, des innovateurs priv茅s et des associations d'usagers de l'eau pour garantir un acc猫s universel 脿 l'eau potable et 脿 l'assainissement. De m锚me, en mars 2023, l'Allemagne et les Pays-Bas ont lanc茅 l'initiative Urban Water Catalyst, l'Allemagne apportant 32 millions d'euros et les Pays-Bas contribuant 脿 hauteur de 10 millions d'euros pour soutenir les services d'assainissement et les am茅liorations des syst猫mes de gestion de l'eau municipale dans les villes des pays du Sud.

La Chine a consid茅rablement acc茅l茅r茅 ses investissements dans les projets de conservation de l'eau, avec un investissement total de 921,1 milliards de CNY (~130 milliards USD) annonc茅 fin 2022. Le pays a lanc茅 des travaux sur 45 projets majeurs avec un investissement total de 424,9 milliards de CNY, t茅moignant d'un engagement fort en faveur de la modernisation des infrastructures. Aux 脡迟补迟蝉-鲍苍颈蝉, le gouvernement a annonc茅 plus de 140 millions USD pour des projets de conservation et d'efficacit茅 de l'eau en avril 2023, soutenant 84 projets dans 15 脡tats de l'Ouest qui devraient permettre de conserver plus de 230 000 acres-pieds d'eau par an.

Croissance du taux d'adoption des compteurs d'eau de deuxi猫me g茅n茅ration

Le secteur des compteurs d'eau conna卯t une transformation technologique rapide avec l'adoption croissante d'infrastructures de comptage avanc茅es de deuxi猫me g茅n茅ration dot茅es de capacit茅s perfectionn茅es. Ces appareils modernes int猫grent des modules de communication sophistiqu茅s et une infrastructure de comptage avanc茅e (AMI) compatible IoT, offrant des capacit茅s am茅lior茅es en mati猫re de d茅tection des fuites, de visualisation en temps r茅el et de communications machine 脿 machine. Les fournisseurs de services publics explorent et mettent en 艙uvre activement des technologies de communication cellulaire 脿 faible consommation et 脿 large port茅e telles que la bande 茅troite (NB) et le long-range (LoRa)-IoT pour optimiser l'efficacit茅 et prolonger la dur茅e de vie des batteries des compteurs d'eau intelligents.

Les d茅veloppements r茅cents illustrent la trajectoire d'innovation du secteur, avec des entreprises lan莽ant des solutions r茅volutionnaires. En mai 2023, Honeywell a pr茅sent茅 son module cellulaire de nouvelle g茅n茅ration (NXCM), permettant la mise 脿 niveau des compteurs d'eau traditionnels en compteurs intelligents sans investissement suppl茅mentaire dans les infrastructures. De m锚me, en juin 2023, Xylem Inc. a lanc茅 Cordonel, un d茅bitm猫tre d'eau ultrasonique C&I innovant dot茅 d'une technologie brevet茅e avec trois canaux de mesure qui s'int猫grent parfaitement au r茅seau de communication FlexNet, fournissant des lectures pr茅cises en temps r茅el aux clients et aux fournisseurs de services publics. Ces avanc茅es sont compl茅t茅es par la disponibilit茅 croissante d'infrastructures de soutien, la GSMA pr茅voyant que les r茅seaux 5G couvriront un tiers de la population mondiale d'ici 2025.

Analyse des segments

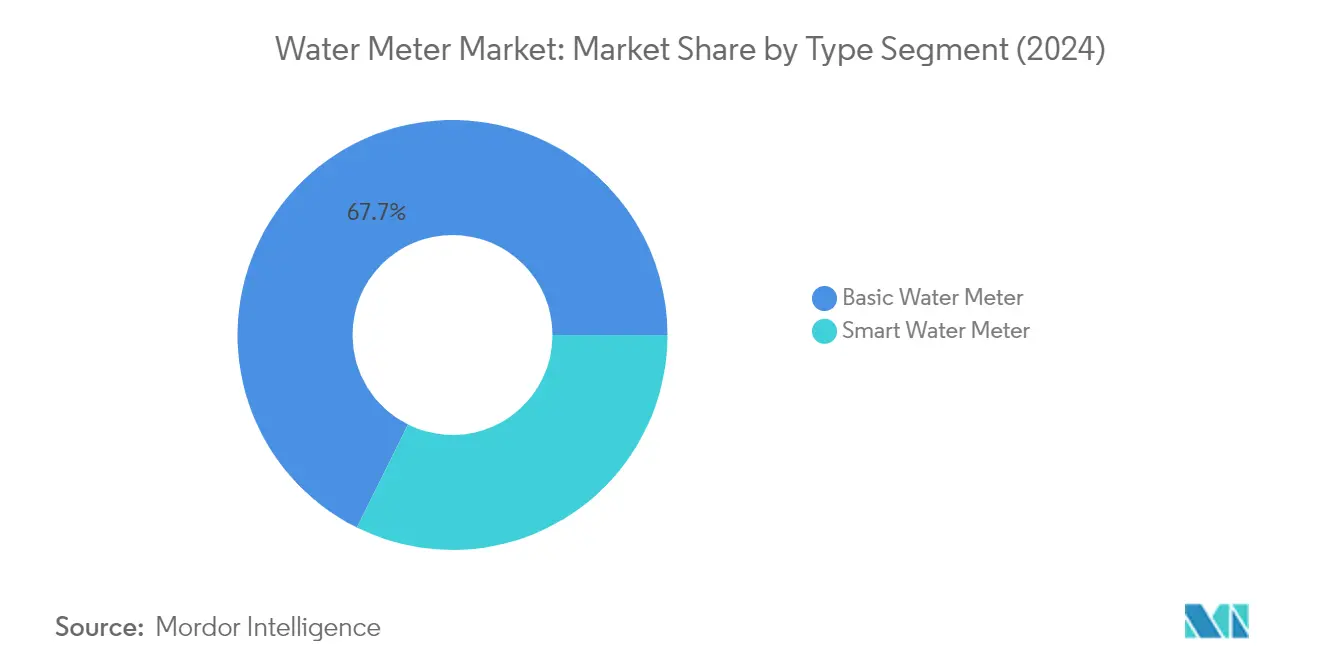

Segment des compteurs d'eau de base sur le march茅 des compteurs d'eau

Le segment des compteurs d'eau de base continue de dominer le march茅 mondial des compteurs d'eau, d茅tenant environ 68 % de part de march茅 en 2024. Cette position importante sur le march茅 est principalement attribu茅e 脿 l'adoption g茅n茅ralis茅e du segment dans les 茅conomies en d茅veloppement o霉 la sensibilit茅 aux prix est relativement plus 茅lev茅e. Les compteurs d'eau de base maintiennent leur forte pr茅sence gr芒ce 脿 leurs capacit茅s d'int茅gration facile avec les infrastructures existantes et 脿 leurs co没ts initiaux inf茅rieurs par rapport aux compteurs d'eau intelligents. Ces compteurs sont particuli猫rement r茅pandus dans les r茅gions o霉 les infrastructures traditionnelles constituent encore l'茅pine dorsale des syst猫mes de gestion de l'eau. La domination du segment est 茅galement soutenue par l'impossibilit茅 pratique d'茅liminer compl猫tement les compteurs d'eau de base de l'茅cosyst猫me, car ils constituent des solutions fiables pour les zones o霉 une infrastructure technologique avanc茅e n'est pas encore r茅alisable ou n茅cessaire.

Segment des compteurs d'eau intelligents sur le march茅 des compteurs d'eau

Le segment des compteurs d'eau intelligents conna卯t une croissance remarquable, avec une expansion projet茅e d'environ 11 % au cours de la p茅riode de pr茅vision 2024-2029. Cette croissance acc茅l茅r茅e est port茅e par l'adoption croissante de l'infrastructure de comptage avanc茅e (AMI) compatible IoT et par les capacit茅s am茅lior茅es en mati猫re de d茅tection des fuites et de visualisation en temps r茅el. La croissance du segment est en outre propuls茅e par les avanc茅es technologiques dans les modules de communication, les services publics explorant et adoptant des technologies de communication cellulaire 脿 faible consommation et 脿 large port茅e telles que la bande 茅troite (NB) et le long-range (LoRa)-IoT pour am茅liorer l'efficacit茅 et la dur茅e de vie des batteries. Les compteurs d'eau intelligents gagnent en popularit茅 gr芒ce 脿 leur capacit茅 脿 fournir une facturation dynamique de l'eau, 脿 茅liminer la supervision manuelle et 脿 prendre en charge un comptage en temps r茅el bas茅 sur le web qui aide les fournisseurs de services publics 脿 g茅n茅rer et partager automatiquement les factures avec les consommateurs de mani猫re efficace. De plus, l'int茅gration de syst猫mes de relev茅 automatique des compteurs dans les compteurs d'eau intelligents am茅liore l'efficacit茅 op茅rationnelle.

Analyse g茅ographique

March茅 des compteurs d'eau en Am茅rique du Nord

L'Am茅rique du Nord repr茅sente un march茅 mature des compteurs d'eau, caract茅ris茅 par des infrastructures avanc茅es et des taux d'adoption 茅lev茅s des technologies de comptage intelligent. Le secteur des compteurs d'eau de la r茅gion est port茅 par des facteurs tels que le vieillissement des infrastructures hydrauliques, un accent croissant sur la conservation de l'eau et des investissements croissants dans les initiatives de villes intelligentes. Les 脡迟补迟蝉-鲍苍颈蝉 et le Canada sont les march茅s cl茅s de cette r茅gion, les deux pays affichant un engagement fort en faveur de la modernisation de leurs syst猫mes de gestion de l'eau gr芒ce 脿 la mise en 艙uvre de solutions de comptage avanc茅es.

March茅 des compteurs d'eau aux 脡迟补迟蝉-鲍苍颈蝉

Les 脡迟补迟蝉-鲍苍颈蝉 dominent le march茅 des compteurs d'eau en Am茅rique du Nord, repr茅sentant environ 88 % du march茅 r茅gional en 2024. Le march茅 du pays est principalement port茅 par des r茅glementations strictes relatives 脿 la conservation de l'eau et par des initiatives gouvernementales croissantes en faveur de l'adoption de compteurs intelligents. Plusieurs 脡tats de la r茅gion ont commenc茅 脿 faire face 脿 des probl猫mes li茅s 脿 la disponibilit茅 de l'eau, attirant une attention accrue de la part des consommateurs, des fournisseurs de services publics et des organisations gouvernementales. La pr茅sence de grands fabricants de compteurs d'eau et une solide infrastructure technologique renforcent davantage la position du pays sur le march茅.

March茅 des compteurs d'eau au Canada

Le Canada repr茅sente le march茅 脿 la croissance la plus rapide en Am茅rique du Nord, avec un taux de croissance projet茅 d'environ 6 % au cours de la p茅riode 2024-2029. La croissance du pays est aliment茅e par une urbanisation croissante et le besoin grandissant de syst猫mes efficaces de gestion de l'eau. Malgr茅 d'abondantes ressources en eau douce, seul un faible pourcentage est consid茅r茅 comme renouvelable, ce qui pousse les services publics 脿 se concentrer sur la gestion efficace de la consommation d'eau. Le pays a 茅t茅 le t茅moin de plusieurs projets de mise en 艙uvre de compteurs intelligents dans les grandes villes, notamment Ottawa, Toronto et Qu茅bec, de nouvelles villes rejoignant la tendance pour moderniser leurs infrastructures de gestion des compteurs d'eau r茅sidentiels.

March茅 des compteurs d'eau en Europe

L'Europe repr茅sente un march茅 important des compteurs d'eau, les pays de la r茅gion affichant un engagement fort en faveur de la conservation et de la gestion de l'eau. Le march茅 de la r茅gion se caract茅rise par des taux d'adoption technologique 茅lev茅s et la pr茅sence de plusieurs fabricants de compteurs d'eau de premier plan. Le Royaume-Uni, la France, l'Espagne et l'Italie sont les march茅s cl茅s de cette r茅gion, chacun contribuant de mani猫re significative 脿 la dynamique du march茅 r茅gional avec leurs initiatives uniques de gestion de l'eau et leurs programmes de d茅veloppement des infrastructures.

March茅 des compteurs d'eau au Royaume-Uni

Le Royaume-Uni est en t锚te du march茅 europ茅en des compteurs d'eau, d茅tenant environ 25 % de la part de march茅 r茅gionale en 2024. La position dominante du pays est soutenue par plusieurs initiatives du gouvernement et des fournisseurs de services publics visant 脿 am茅liorer l'efficacit茅 et 脿 apporter de la durabilit茅 au secteur de l'approvisionnement en eau. Les services publics d'eau du Royaume-Uni travaillent activement au remplacement des compteurs traditionnels par des compteurs intelligents, notamment alors que le pays fait face 脿 un risque accru de s茅cheresse et que la n茅cessit茅 d'une meilleure gestion de l'eau devient plus critique.

March茅 des compteurs d'eau en France

La France 茅merge comme le march茅 脿 la croissance la plus rapide en Europe, avec un taux de croissance projet茅 d'environ 6 % au cours de la p茅riode 2024-2029. La croissance du pays est port茅e par des besoins croissants en mati猫re de conservation de l'eau et par des initiatives gouvernementales telles que le Plan de sobri茅t茅 hydrique annonc茅 pour r茅duire la consommation d'eau dans tous les secteurs. La pr茅sence de fabricants de compteurs d'eau 茅tablis et l'adoption pr茅coce des technologies de comptage intelligent ont cr茅茅 une base solide pour la croissance du march茅. Le pays a 茅galement 茅t茅 le t茅moin de d茅veloppements significatifs dans les infrastructures de soutien aux syst猫mes de compteurs d'eau r茅sidentiels intelligents.

March茅 des compteurs d'eau en Asie-Pacifique

La r茅gion Asie-Pacifique repr茅sente un march茅 dynamique des compteurs d'eau, caract茅ris茅 par une urbanisation rapide, une population croissante et un accent croissant sur la conservation de l'eau. La r茅gion englobe des march茅s diversifi茅s, notamment la Chine, le Japon et la Nouvelle-Z茅lande, chacun ayant ses propres d茅fis et solutions en mati猫re de gestion de l'eau. Le march茅 conna卯t des d茅veloppements significatifs dans les technologies de comptage intelligent et les infrastructures de soutien, notamment dans les zones urbaines o霉 la gestion de l'eau est devenue une pr茅occupation critique.

March茅 des compteurs d'eau en Chine

La Chine domine le march茅 des compteurs d'eau en Asie-Pacifique, occupant une position forte dans la cha卯ne de valeur mondiale du secteur des compteurs d'eau. Le march茅 du pays est port茅 par sa grande population, son taux d'urbanisation croissant et ses investissements significatifs dans les infrastructures d'approvisionnement en eau. La Chine a r茅cemment renforc茅 son approche en mati猫re d'utilisation globale et de protection des ressources en eau, avec un accent accru sur la gestion de la consommation d'eau et la r茅duction des fuites. La pr茅sence de nombreux fabricants locaux et de solides capacit茅s de fabrication renforce davantage la position de la Chine sur le march茅.

March茅 des compteurs d'eau en Nouvelle-Z茅lande

La Nouvelle-Z茅lande, bien qu'茅tant un march茅 plus petit, d茅montre un potentiel significatif dans le secteur des compteurs d'eau. Le march茅 du pays se caract茅rise par des taux d'urbanisation 茅lev茅s et une sensibilisation croissante 脿 la conservation de l'eau. Plusieurs villes entreprennent des projets de mise en 艙uvre de compteurs d'eau, Auckland ouvrant la voie en mati猫re d'adoption de compteurs intelligents. Les services publics du pays se concentrent de plus en plus sur la modernisation de leurs syst猫mes de gestion de l'eau gr芒ce 脿 l'adoption de technologies de comptage intelligent et de solutions avanc茅es d'analyse de donn茅es.

March茅 des compteurs d'eau dans le reste du monde

La r茅gion du reste du monde, englobant le Moyen-Orient, l'Afrique et l'Am茅rique latine, pr茅sente des opportunit茅s significatives sur le march茅 des compteurs d'eau. Ces r茅gions se caract茅risent par des pr茅occupations croissantes li茅es 脿 la p茅nurie d'eau et des investissements croissants dans la modernisation des infrastructures hydrauliques. Au Moyen-Orient, les pays se concentrent sur une gestion efficace de l'eau en raison de ressources limit茅es en eau douce, tandis que les nations africaines travaillent 脿 l'am茅lioration de leurs infrastructures d'approvisionnement en eau. L'Am茅rique latine conna卯t une adoption croissante de syst猫mes de compteurs d'eau municipaux intelligents, notamment dans les zones urbaines. L'Arabie saoudite 茅merge comme le plus grand march茅 de cette r茅gion, tandis que le Mexique affiche le potentiel de croissance le plus rapide, port茅 par diverses initiatives de d茅ploiement de compteurs intelligents et des programmes de conservation de l'eau.

Paysage concurrentiel

Principales entreprises du march茅 des compteurs d'eau

Le march茅 des entreprises de compteurs d'eau comprend des acteurs 茅tablis tels que Badger Meter, Diehl Metering, Honeywell, Sensus (Xylem), Neptune Technology et Landis+Gyr, qui m猫nent l'innovation et le d茅veloppement du march茅. Ces entreprises se concentrent de plus en plus sur le d茅veloppement de solutions de comptage d'eau intelligent int茅grant la connectivit茅 IoT, des capteurs avanc茅s et des capacit茅s d'analyse de donn茅es pour r茅pondre aux besoins croissants de conservation de l'eau. Les partenariats strat茅giques avec les fournisseurs de technologie et les services publics deviennent courants pour am茅liorer les capacit茅s des produits et 茅largir la port茅e du march茅. Les entreprises investissent massivement en R&D pour d茅velopper des technologies de mesure ultrasonique, des fonctionnalit茅s de d茅tection des fuites et des protocoles de communication tels que NB-IoT et LoRa. Les installations de fabrication sont modernis茅es avec les concepts de l'Industrie 4.0 pour am茅liorer l'efficacit茅 op茅rationnelle et la qualit茅 des produits. L'expansion g茅ographique, notamment sur les march茅s 茅mergents d'Asie-Pacifique et du Moyen-Orient, reste une strat茅gie de croissance cl茅 parall猫lement au d茅veloppement de solutions compl猫tes de gestion de l'eau de bout en bout.

March茅 domin茅 par des leaders technologiques diversifi茅s

Le paysage concurrentiel se caract茅rise par un m茅lange de grands conglom茅rats technologiques diversifi茅s comme Honeywell et de soci茅t茅s sp茅cialis茅es dans les technologies de l'eau comme Badger Meter et Neptune Technology. Ces acteurs 茅tablis s'appuient sur leurs solides capacit茅s de R&D, leurs vastes r茅seaux de distribution et leurs relations de longue date avec les services publics pour maintenir leur part de march茅 dans les compteurs d'eau. Le march茅 affiche une consolidation mod茅r茅e, les principaux acteurs poursuivant activement des acquisitions strat茅giques pour 茅largir leurs capacit茅s technologiques et leur pr茅sence g茅ographique. Les acteurs r茅gionaux, notamment en Asie-Pacifique, maintiennent de solides positions sur leurs march茅s locaux gr芒ce 脿 des avantages en termes de co没ts et 脿 des relations 茅tablies avec les clients.

Le secteur assiste 脿 une activit茅 accrue de fusions et acquisitions alors que les entreprises cherchent 脿 renforcer leurs capacit茅s de comptage intelligent et 脿 茅largir leur empreinte g茅ographique. Les grands acteurs acqui猫rent des soci茅t茅s technologiques sp茅cialis茅es pour renforcer leurs capacit茅s IoT et d'analyse, tout en poursuivant 茅galement des acteurs r茅gionaux pour acc茅der aux march茅s. Les partenariats strat茅giques entre fabricants de compteurs, fournisseurs de technologies de communication et 茅diteurs de logiciels deviennent de plus en plus courants pour d茅velopper des solutions de comptage intelligent int茅gr茅es. Le march茅 voit 茅galement l'arriv茅e de nouveaux entrants, notamment sur le segment des compteurs d'eau intelligents, apportant des technologies et des mod猫les commerciaux innovants.

L'innovation et l'int茅gration stimulent le succ猫s sur le march茅

Pour que les acteurs en place maintiennent et d茅veloppent leur part de march茅, un investissement continu en R&D et en innovation produit reste crucial, notamment dans le d茅veloppement de solutions de comptage intelligent dot茅es de capacit茅s avanc茅es de connectivit茅 et d'analyse. La construction de solutions compl猫tes de bout en bout int茅grant mat茅riel, logiciels et services devient de plus en plus importante. Les entreprises doivent renforcer leurs relations avec les services publics gr芒ce 脿 un support apr猫s-vente et des capacit茅s de service am茅lior茅s, tout en d茅veloppant 茅galement des mod猫les commerciaux flexibles pour r茅pondre aux besoins vari茅s des clients. L'expansion g茅ographique par le biais de partenariats strat茅giques et la localisation des produits pour des exigences sp茅cifiques du march茅 sont essentielles 脿 la croissance.

Les nouveaux entrants et les entreprises challengers peuvent gagner du terrain en se concentrant sur des segments de niche ou des innovations technologiques sp茅cifiques, notamment dans le segment croissant des compteurs intelligents. Le d茅veloppement de solutions rentables pour les march茅s 茅mergents tout en maintenant des normes de qualit茅 repr茅sente une opportunit茅 significative. L'environnement r茅glementaire, notamment en ce qui concerne la conservation de l'eau et les initiatives de villes intelligentes, continue de favoriser les solutions de comptage avanc茅es, bien que les entreprises doivent assurer leur conformit茅 avec des normes en constante 茅volution. Bien que le risque de substitution soit relativement faible en raison de la nature essentielle du comptage de l'eau, les entreprises doivent continuer 脿 innover pour r茅pondre 脿 l'茅volution des besoins des clients et aux avanc茅es technologiques. La nature concentr茅e de la base de clients des services publics n茅cessite de solides capacit茅s de gestion des relations et de d茅veloppement de solutions personnalis茅es.

Leaders du march茅 des compteurs d'eau

Badger Meter Inc.

Diehl Metering GMBH (Diehl Stiftung & Co. KG)

Ningbo Water Meter (Group) Co. Ltd

Honeywell International Inc.

BM Water Meters

- *Avis de non-responsabilit茅 : les principaux acteurs sont tri茅s sans ordre particulier

D茅veloppements r茅cents du secteur

- Septembre 2023 - Honeywell a annonc茅 l'int茅gration de cl茅s de chiffrement quantique sur les compteurs de services publics intelligents pour prot茅ger les donn茅es des utilisateurs finaux contre les cybermenaces croissantes. Pour contribuer 脿 renforcer la fiabilit茅 et la confiance dans un secteur de l'茅nergie num茅ris茅, Honeywell utilisera la technologie Quantum Origin de Quantinuum. Afin de garantir le maintien des infrastructures de gaz naturel, d'eau et d'茅lectricit茅 脿 des fins r茅sidentielles et commerciales, le compteur de services publics 脿 s茅curit茅 renforc茅e 茅tablit un nouveau r茅f茅rentiel de protection contre les violations de donn茅es.

- Juin 2023 - Xylem a officiellement annonc茅 l'ouverture de sa nouvelle installation d'essai pour les compteurs d'eau en vrac 脿 Laatzen, en Allemagne. La nouvelle installation repr茅sente un investissement significatif dans sa branche de m茅trologie, Sensus, et un engagement d茅di茅 au succ猫s du dernier compteur d'eau en vrac ultrasonique, Cordonel.

- Cordonel et d'autres compteurs d'eau en vrac sur ce nouveau banc d'essai peuvent 锚tre test茅s dans des conditions d'installation pr茅cises et des conditions environnementales extr锚mes gr芒ce 脿 sa section U0D0 et 脿 sa chambre climatique int茅gr茅e.

P茅rim猫tre du rapport mondial sur le secteur des compteurs d'eau

Les compteurs d'eau sont des dispositifs utilis茅s pour mesurer la quantit茅/le volume d'eau passant par une canalisation/un point de sortie d'alimentation, qui peut inclure la canalisation d'alimentation en eau principale d'une installation enti猫re ou d'une sous-zone. Les mesures peuvent 锚tre effectu茅es en unit茅s, notamment en pieds cubes ou en gallons, entre autres.

Le p茅rim猫tre de l'茅tude se concentre sur l'analyse du march茅 des compteurs d'eau 脿 travers le monde, et le dimensionnement du march茅 englobe les exp茅ditions unitaires des deux types de compteurs d'eau, intelligents et de base. L'茅tude suit 茅galement les param猫tres cl茅s du march茅, les facteurs de croissance sous-jacents et les principaux fournisseurs op茅rant dans le secteur, ce qui soutient les estimations du march茅 et les taux de croissance au cours de la p茅riode de pr茅vision. L'茅tude analyse 茅galement l'impact global des tendances macro茅conomiques sur l'茅cosyst猫me. Le p茅rim猫tre du rapport englobe le dimensionnement et les pr茅visions du march茅 pour la segmentation par type et par g茅ographie.

Le march茅 des compteurs d'eau est segment茅 par type (compteur d'eau intelligent, compteur d'eau de base) et par g茅ographie (Am茅rique du Nord (脡迟补迟蝉-鲍苍颈蝉, Canada et Am茅rique centrale), Europe (Royaume-Uni, France, Espagne, Italie, reste de l'Europe), Asie-Pacifique (Nouvelle-Z茅lande, Chine, Japon, reste de l'Asie-Pacifique) et reste du monde). Les tailles et pr茅visions du march茅 sont fournies en termes de volume d'exp茅dition (unit茅s exp茅di茅es) pour tous les segments ci-dessus.

| Compteur d'eau intelligent |

| Compteur d'eau de base |

| Am茅rique du Nord | 脡迟补迟蝉-鲍苍颈蝉 |

| Canada et Am茅rique centrale | |

| Europe | Royaume-Uni |

| France | |

| Espagne | |

| Italie | |

| Asie | Chine |

| Australie et Nouvelle-Z茅lande | |

| Japon | |

| Am茅rique latine | |

| Moyen-Orient et Afrique |

| Par type | Compteur d'eau intelligent | |

| Compteur d'eau de base | ||

| Par g茅ographie*** | Am茅rique du Nord | 脡迟补迟蝉-鲍苍颈蝉 |

| Canada et Am茅rique centrale | ||

| Europe | Royaume-Uni | |

| France | ||

| Espagne | ||

| Italie | ||

| Asie | Chine | |

| Australie et Nouvelle-Z茅lande | ||

| Japon | ||

| Am茅rique latine | ||

| Moyen-Orient et Afrique | ||

Questions cl茅s auxquelles r茅pond le rapport

Quelle est la taille du march茅 des compteurs d'eau ?

La taille du march茅 des compteurs d'eau devrait atteindre 141,39 millions d'unit茅s en 2025 et cro卯tre 脿 un TCAC de 4,88 % pour atteindre 179,42 millions d'unit茅s d'ici 2030.

Quelle est la taille actuelle du march茅 des compteurs d'eau ?

En 2025, la taille du march茅 des compteurs d'eau devrait atteindre 141,39 millions d'unit茅s.

Qui sont les acteurs cl茅s du march茅 des compteurs d'eau ?

Badger Meter Inc., Diehl Metering GMBH (Diehl Stiftung & Co. KG), Ningbo Water Meter (Group) Co. Ltd, Honeywell International Inc. et BM Water Meters sont les principales entreprises op茅rant sur le march茅 des compteurs d'eau.

Quelle est la r茅gion 脿 la croissance la plus rapide sur le march茅 des compteurs d'eau ?

L'Europe devrait afficher le TCAC le plus 茅lev茅 au cours de la p茅riode de pr茅vision (2025-2030).

Quelle r茅gion d茅tient la plus grande part sur le march茅 des compteurs d'eau ?

En 2025, l'Asie-Pacifique repr茅sente la plus grande part de march茅 sur le march茅 des compteurs d'eau.

Quelles ann茅es couvre ce march茅 des compteurs d'eau et quelle 茅tait la taille du march茅 en 2024 ?

En 2024, la taille du march茅 des compteurs d'eau 茅tait estim茅e 脿 134,49 millions d'unit茅s. Le rapport couvre la taille historique du march茅 des compteurs d'eau pour les ann茅es : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport pr茅voit 茅galement la taille du march茅 des compteurs d'eau pour les ann茅es : 2025, 2026, 2027, 2028, 2029 et 2030.

Derni猫re mise 脿 jour de la page le: